Taille et part du marché des emballages d'ampoules

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.79 Milliards de dollars |

| Taille du Marché (2031) | 8.33 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.56% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des emballages d'ampoules par Mordor Intelligence

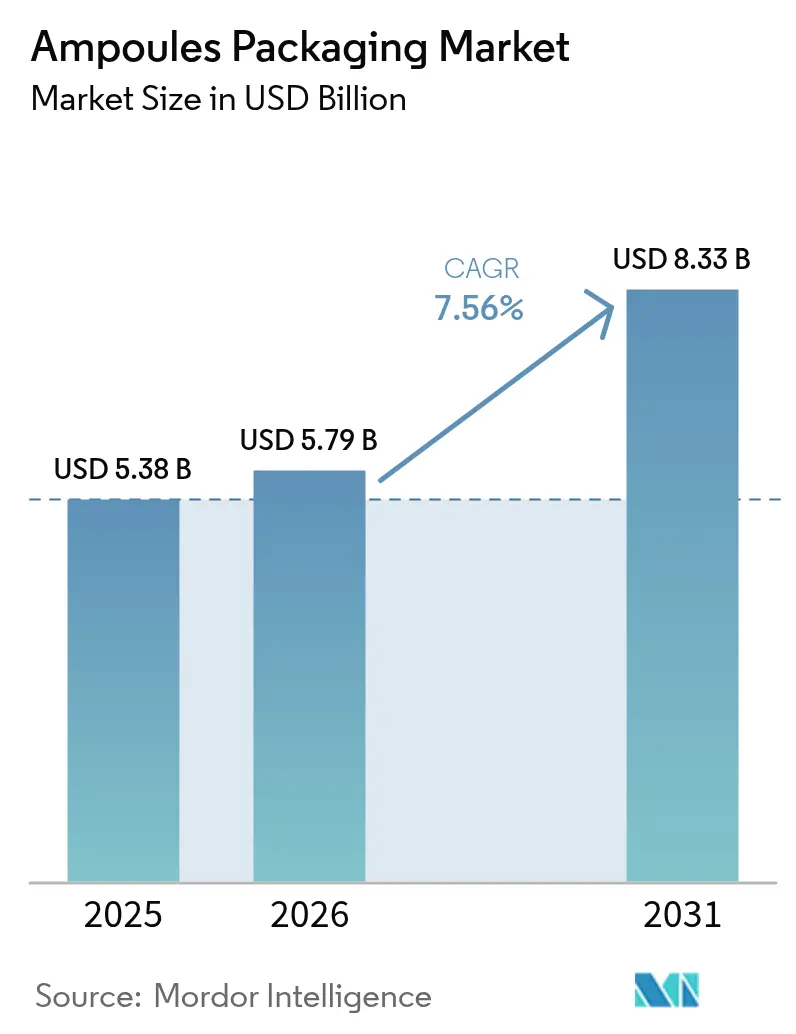

La taille du marché des emballages d'ampoules en 2026 est estimée à 5,79 milliards USD, en hausse par rapport à la valeur de 2025 de 5,38 milliards USD, avec des projections pour 2031 indiquant 8,33 milliards USD, soit une croissance à un CAGR de 7,56 % sur la période 2026-2031. L'expansion est ancrée dans le pivot du secteur pharmaceutique vers les formats injectables à dose unique, propulsé par la croissance des produits biologiques et les réglementations mondiales qui privilégient les contenants infalsifiables et sérialisés.[1]U.S. Food and Drug Administration, "Aperçu de la loi sur la sécurité de la chaîne d'approvisionnement en médicaments," fda.gov Les ampoules en verre dominent actuellement car elles combinent l'inertie chimique avec une acceptation réglementaire établie, mais les formats en plastique se développent rapidement à mesure que les plateformes de soufflage-remplissage-scellage (BFS) prouvent leurs avantages en matière de stérilité et de coûts. L'Asie-Pacifique mène la demande après que la Chine et la Corée du Sud ont approuvé de nouvelles indications pour la toxine botulique en 2024, tandis que les lignes d'inspection visuelle assistées par IA accélèrent les gains d'assurance qualité pour les producteurs à fort volume. L'intensité concurrentielle reste modérée : les principaux fournisseurs se différencient par la conception du système de rupture, les fonctionnalités de traçabilité et les programmes de durabilité plutôt que par le prix unitaire, ce qui protège les marges même lorsque les coûts liés à l'énergie fluctuent.[2]SCHOTT Pharma, "Fiche technique du système de rupture à point unique," schott.com

Principaux enseignements du rapport

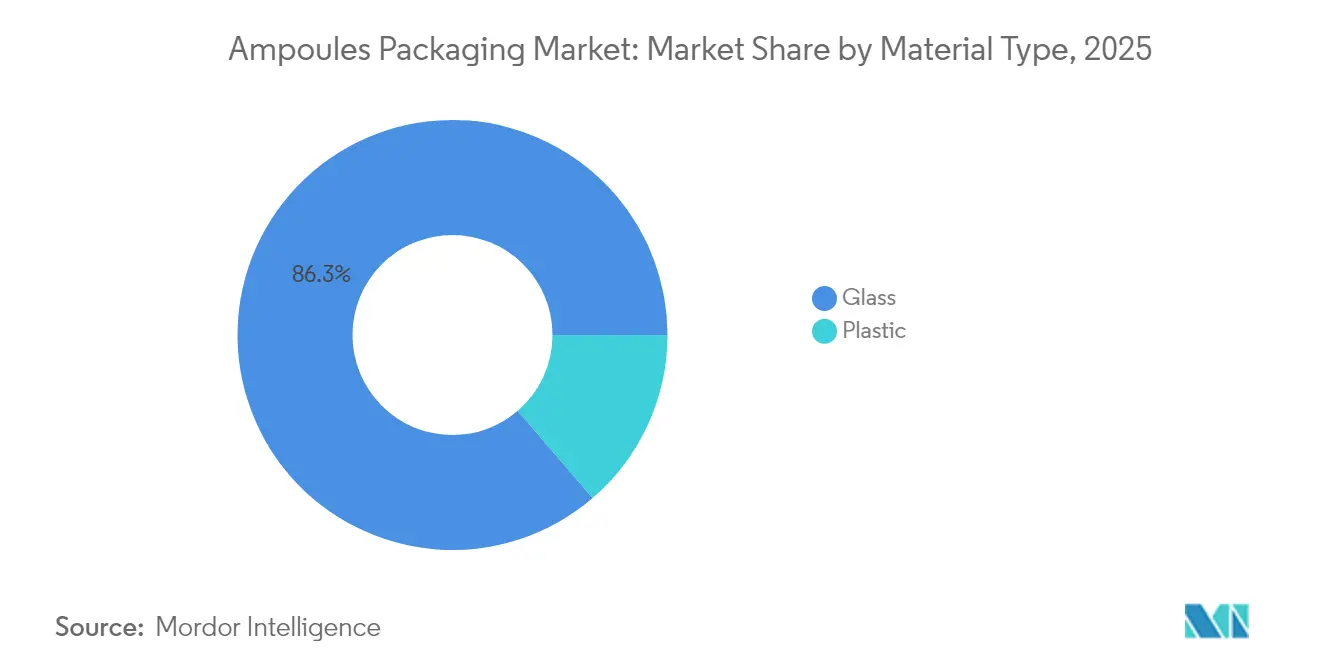

- Par type de matériau, le verre détenait 86,30 % de la part du marché des emballages d'ampoules en 2025, tandis que les alternatives en plastique devraient se développer à un CAGR de 9,65 % jusqu'en 2031.

- Par type d'ampoule, les modèles à tige droite étaient en tête avec une part de revenus de 62,20 % en 2025, tandis que les systèmes à ouverture facile progressent à un CAGR de 9,05 % jusqu'en 2031.

- Par capacité, le segment ≤2 mL représentait 42,60 % de la taille du marché des emballages d'ampoules en 2025 ; la gamme 6–10 mL devrait croître à un CAGR de 8,6 %.

- Par secteur d'utilisation final, les produits pharmaceutiques ont contribué à 90,70 % des revenus de 2025, tandis que les soins personnels et les cosmétiques se développent à un CAGR de 9,22 % jusqu'en 2031.

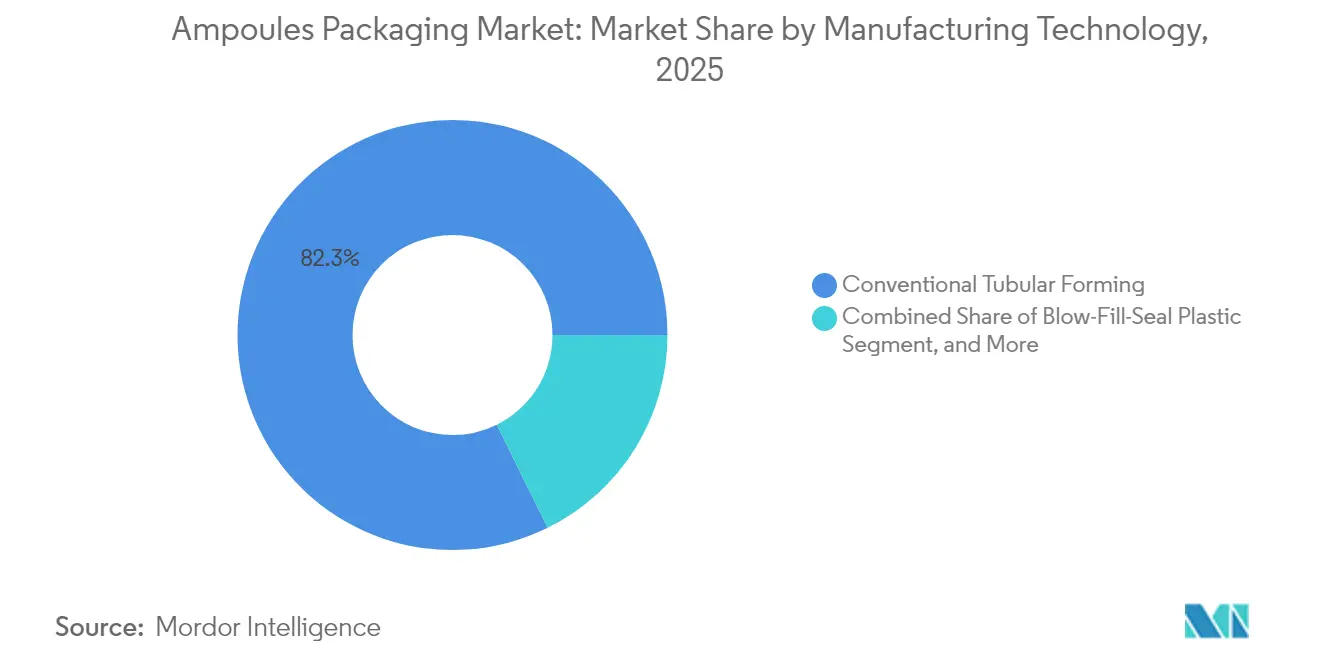

- Par technologie de fabrication, le formage tubulaire conventionnel représentait 82,30 % de la part en 2025, mais le BFS est la méthode à la croissance la plus rapide avec un CAGR de 9,92 %.

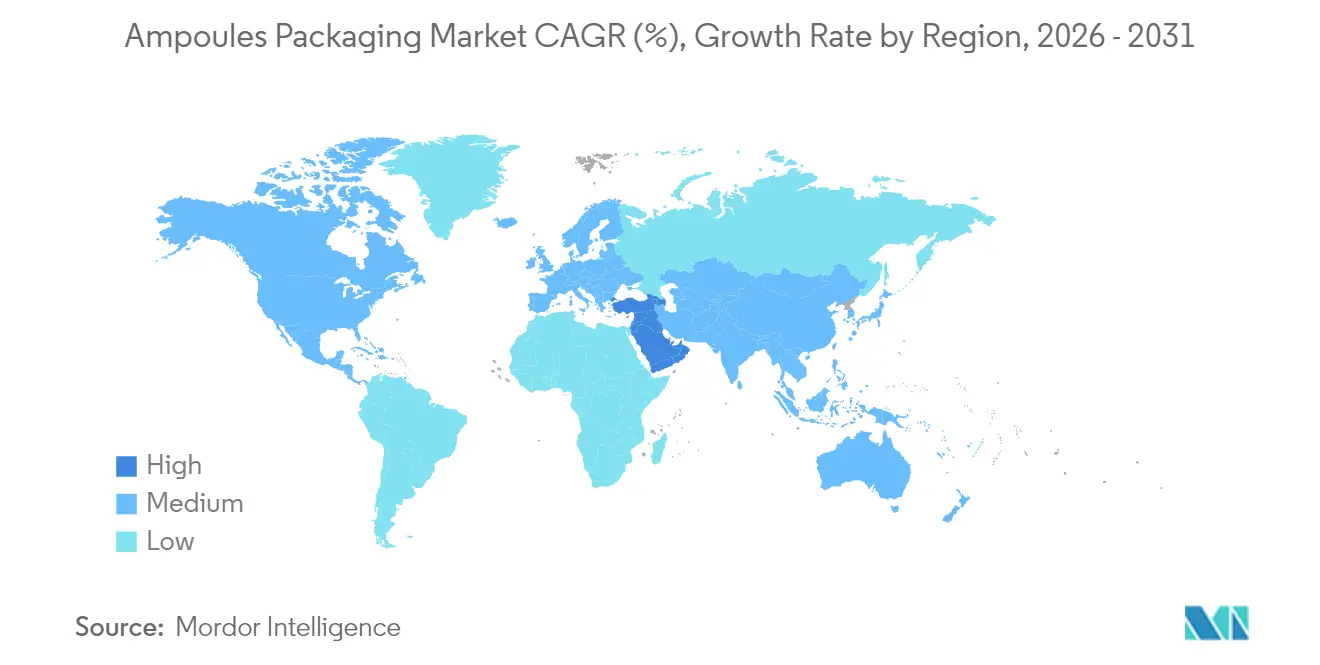

- Par géographie, l'Asie-Pacifique a capturé 39,40 % de la part en 2025 ; le Moyen-Orient devrait afficher la croissance la plus rapide avec un CAGR de 8,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des emballages d'ampoules

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande d'emballages pharmaceutiques infalsifiables | +1.2% | Mondial, avec l'UE et l'Amérique du Nord en tête de l'adoption réglementaire | Moyen terme (2 à 4 ans) |

| Recyclabilité et valeur circulaire du verre de type I | +0.8% | Europe et Amérique du Nord, avec extension vers l'APAC | Long terme (≥ 4 ans) |

| Pression réglementaire sur la traçabilité des injectables | +1.5% | Mondial, avec la loi américaine DSCSA et la directive européenne FMD comme moteurs de mise en œuvre | Court terme (≤ 2 ans) |

| Transition des CDMO biologiques vers les ampoules à dose unique | +1.8% | Amérique du Nord et Europe, avec expansion des capacités en APAC | Moyen terme (2 à 4 ans) |

| Lignes d'inspection visuelle zéro défaut assistées par IA | +0.9% | Mondial, avec adoption précoce dans les marchés développés | Moyen terme (2 à 4 ans) |

| Essor des produits esthétiques injectables en APAC | +1.1% | Cœur APAC, avec répercussions au Moyen-Orient et en Amérique latine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande d'emballages pharmaceutiques infalsifiables

Les fabricants de médicaments investissent massivement dans des preuves d'inviolabilité visibles pour satisfaire aux exigences de la FDA 21 CFR 211.132 et de la directive européenne sur les médicaments falsifiés, orientant les spécifications des ampoules vers des technologies à bague de rupture et à ligne de score qui produisent des indicateurs indiscutables d'altération. Le système à point unique de rupture de SCHOTT Pharma a capturé 62 % du sous-marché mondial des systèmes de rupture d'ici 2024, démontrant comment les caractéristiques de sécurité des patients sont passées d'une option premium à une attente standard. La preuve d'inviolabilité réduit également le risque de responsabilité pour les produits biologiques de grande valeur, car une intégrité compromise menace directement l'efficacité thérapeutique. Les hôpitaux citent de plus en plus les contrôles d'authenticité simplifiés comme critère d'approvisionnement, encourageant les fournisseurs à privilégier des conceptions de rupture robustes. Le changement qui en résulte resserre les fenêtres de qualification pour les matériaux alternatifs, renforçant la domination du verre dans les formulations de soins intensifs.

Recyclabilité et valeur circulaire du verre de type I

Les mandats de durabilité poussent les parties prenantes à préférer les contenants pouvant réintégrer les boucles de production sans dégrader la qualité. Le borosilicate de type I répond à ce besoin : un projet pilote en circuit fermé de 2024 mené par SCHOTT Pharma, Corplex et Takeda a réduit les émissions de gaz à effet de serre de 50 % par rapport au verre vierge tout en respectant les critères de résistance chimique USP <660>. Les régulateurs européens lient désormais les incitations à l'approvisionnement aux scores de recyclabilité, encourageant les systèmes de santé locaux à favoriser le verre issu de flux de calcin. Les audits SGS confirment que le verre de type I recyclé maintient une stabilité hydrolytique identique, de sorte que les seuils de qualité pharmaceutique restent intacts. Alors que les propriétaires de marques visent la décarbonisation du périmètre 3, les producteurs d'ampoules qui garantissent un contenu recyclé traçable obtiennent des avantages dans les accords d'approvisionnement. Ces développements s'étendent à l'Asie-Pacifique à mesure que les multinationales transplantent les critères ESG européens dans les processus d'appel d'offres régionaux.

Pression réglementaire sur la traçabilité des injectables

La phase finale de la loi américaine sur la sécurité de la chaîne d'approvisionnement en médicaments exige que chaque emballage de médicament sur ordonnance porte des identifiants uniques et sérialisés d'ici novembre 2025, reflétant les dispositions de la directive européenne FMD déjà appliquées depuis 2019. Les fournisseurs d'ampoules intègrent désormais des codes-barres 2D ou des marquages laser lisibles par machine lors du formage, déplaçant la traçabilité des étiquettes secondaires vers le contenant primaire. La solution de codage intégré au verre de Stevanato Group prend en charge des installations fonctionnant à 400 ampoules par minute sans compromettre la stérilité, permettant la capture électronique de la traçabilité de bout en bout.[3]Stevanato Group, "Présentation des résultats de l'exercice 2024," stevanatogroup.com Les clients pharmaceutiques bénéficient d'une visibilité en temps réel qui réduit le risque de détournement et affine la planification de la demande. Les dépenses d'investissement augmentent initialement, mais les fabricants récupèrent les coûts grâce à une moindre exposition aux rappels et à une rotation optimisée des stocks.

Transition des CDMO biologiques vers les ampoules à dose unique

Les organisations de développement et de fabrication sous contrat (CDMO) développent des suites de remplissage-finition spécifiquement pour les ampoules à dose unique à mesure que les principes actifs biologiques se multiplient. Samsung Biologics dépassera 784 000 L de capacité en 2025, tandis que Lonza et Fujifilm Diosynth accélèrent des expansions parallèles pour attirer des programmes d'anticorps monoclonaux. Les ampoules à dose unique en verre de type I réduisent le risque de contamination croisée et simplifient les études de durée de conservation pour les protéines instables. Les CDMO préfèrent les formats standardisés qui servent plusieurs clients ; la demande se déplace donc des flacons personnalisés vers des ampoules de plateforme capables de changements de ligne rapides. Cette dynamique augmente l'utilisation des machines à long terme et incite les fournisseurs à co-localiser les actifs de tubage, de formage et d'inspection à proximité des pôles biologiques en Amérique du Nord et en Europe.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Cannibalisation des volumes par les seringues préremplies | -1.4% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Charge des déchets tranchants et chimiques après utilisation | -0.6% | Mondial, avec des réglementations plus strictes dans les marchés développés | Long terme (≥ 4 ans) |

| Volatilité de l'approvisionnement en tubes provenant de fours à faible émission de carbone | -0.8% | Europe et Amérique du Nord, avec des dépendances dans la chaîne d'approvisionnement | Court terme (≤ 2 ans) |

| Risque de rappel lié à la délamination du verre | -0.7% | Mondial, avec un contrôle réglementaire accru | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Cannibalisation des volumes par les seringues préremplies

Les produits biologiques orientés vers le commerce de détail et les thérapies auto-administrées migrent vers des seringues prêtes à injecter qui offrent précision de dosage et commodité pour le patient. La hausse de 15 % des revenus des seringues de Stevanato Group en 2024 a coïncidé avec une chute de 34 % des ventes de flacons, illustrant la pression de substitution des formats. Les seringues offrent des marges supérieures, ce qui incite les producteurs à réaffecter les heures de four au détriment des ampoules. Le changement est accéléré par les agonistes GLP-1 à succès, où l'adhérence à l'auto-injection oriente la préférence des payeurs. Néanmoins, les ampoules restent essentielles pour les médicaments sensibles à l'huile de silicone ou aux résidus de tungstène associés aux bouchons de seringue. Le profil de demande segmenté oblige les fournisseurs d'ampoules à cibler les molécules de niche à stabilité critique et à investir dans un marketing qui met en avant les avantages de la pureté du verre.

Volatilité de l'approvisionnement en tubes provenant de fours à faible émission de carbone

Les verriers européens reconstruisent leurs fours traditionnels pour atteindre un objectif de réduction de CO₂ de 25 % d'ici 2030, mais les périodes de transition réduisent la disponibilité des tubes. La rénovation à 150 millions USD de l'usine d'Alloa par O-I Glass a temporairement supprimé 80 000 t de capacité annuelle, faisant monter les prix au comptant jusqu'à 40 % en 2024. Les pics de prix de l'énergie liés aux marchés du gaz naturel compriment davantage les marges. Les acheteurs pharmaceutiques liés à des sources de verre qualifiées font face à une revalidation coûteuse si les pénuries persistent. Bien que le projet pilote de four assisté à l'hydrogène de SGD Pharma soit prometteur, l'intensité capitalistique et les lacunes en main-d'œuvre qualifiée entravent une réplication rapide. Ces contraintes incitent les grands acheteurs à contracter à terme des volumes de tubes et à envisager des stratégies de double approvisionnement malgré les frais généraux de qualification.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la domination du verre face à l'innovation plastique

Le verre a maintenu une part de 86,30 % du marché des emballages d'ampoules en 2025, reflétant une confiance réglementaire bien établie et une durabilité chimique inégalée. Les formats en plastique, cependant, enregistrent un CAGR de 9,65 % jusqu'en 2031, portés par des lignes BFS qui réduisent les étapes de validation de la stérilité et diminuent les dépenses de main-d'œuvre. Dans la catégorie verre, le borosilicate de type I reste la référence pour les produits biologiques, les médicaments oncologiques et les composés hautement réactifs. La composition Valor de Corning élimine la délamination tout en conservant les propriétés hydrolytiques de classe I, élargissant l'applicabilité du verre aux environnements de chaîne du froid à forte contrainte.

Les fabricants adoptent des modèles commerciaux divergents : SCHOTT Pharma a tiré 55 % de ses revenus de 2024 d'offres en verre à haute valeur ajoutée qui commandent des prix premium, tandis que les spécialistes des polymères poursuivent le volume dans les vaccins et les génériques. La simplicité de la chaîne d'approvisionnement renforce l'économie du plastique car les contenants se forment, se remplissent et se scellent en une seule passe, réduisant les besoins en emballages secondaires. Néanmoins, la taille du marché des emballages d'ampoules pour les solutions à base de verre s'élevait à 4,64 milliards USD en 2025, éclipsant la contribution de 739,4 millions USD du plastique. La trajectoire indique une coexistence plutôt qu'un déplacement, dépendant de la tolérance au risque thérapeutique, de la durée de conservation requise et du calcul de durabilité.

Par type d'ampoule : les systèmes à ouverture facile stimulent l'innovation

Les ampoules à tige droite étaient en tête avec 62,20 % de la part du marché des emballages d'ampoules en 2025, mais les formats conviviaux tels que les conceptions à point unique de rupture (OPC), à bague de score et à bague de rupture colorée progressent à un CAGR de 9,05 %. Les prestataires de soins de santé classent de plus en plus la réduction des blessures par piqûre d'aiguille et les plaintes liées aux bris comme critères d'approvisionnement, rendant les options à ouverture facile indispensables pour les soins infirmiers et les soins à domicile. Parallèlement, les ampoules de type entonnoir conservent leur pertinence pour les formulations visqueuses ou en suspension où des cols plus larges permettent un remplissage efficace.

L'adoption des systèmes à ouverture facile est également alimentée par les tendances à l'auto-administration dans les vaccins et les produits esthétiques. La conception easyOPC de SCHOTT Pharma réduit la variabilité de la force d'ouverture de 60 %, diminuant ainsi le risque de déversement lors de la préparation des doses. À mesure que les brevets des systèmes de rupture expirent, les producteurs de niveau intermédiaire peuvent reproduire ces caractéristiques, intensifiant la concurrence par les prix dans les classes thérapeutiques à faible marge. Néanmoins, les produits biologiques premium continuent de favoriser les technologies de rupture propriétaires qui garantissent la stérilité et la traçabilité, renforçant la résilience des marges pour les leaders de l'innovation. La taille du marché des emballages d'ampoules pour les variantes à ouverture facile devrait dépasser 2,33 milliards USD d'ici 2031, soutenue par une valeur ergonomique différenciante.

Par capacité : les volumes de milieu de gamme captent la croissance

Les ampoules ≤2 mL ont capturé 42,60 % des revenus de 2025 grâce aux produits biologiques nécessitant une administration à dose unique. Le choix de la capacité reflète un compromis entre la minimisation des déchets et la flexibilité du dosage : les environnements hospitaliers multi-doses stimulent un CAGR de 8,6 % dans la gamme 6–10 mL car des remplissages plus importants réduisent le temps d'administration par tournée de patients. La gamme 3–5 mL reste la référence pour les antibiotiques et analgésiques courants, équilibrant le coût de production et la commodité du dosage.

Les économies de fabrication divergent en conséquence. Les petites capacités permettent un nombre de cavités plus élevé par cycle, entraînant une consommation d'énergie par unité plus faible, tandis que les tailles de milieu de gamme optimisent le débit du four. Pour les produits esthétiques injectables, les cliniques préfèrent les ampoules en verre de 1 mL pour garantir la fraîcheur du produit, renforçant le profil des emballages à usage unique en Asie-Pacifique. À l'inverse, les protocoles de chimiothérapie adoptent souvent des remplissages de 10 mL pour correspondre aux volumes des poches de perfusion, illustrant la dépendance de la capacité au flux de travail clinique. La part du marché des emballages d'ampoules dans chaque gamme pourrait évoluer davantage si les réglementations sur les taxes sur les déchets incitent à des remplissages plus petits ou plus grands.

Par technologie de fabrication : l'automatisation stimule la transformation

Les lignes de formage tubulaire conventionnel détenaient une part de 82,30 % en 2025, mais les installations BFS se développent à un CAGR de 9,92 %, portées par la productivité intégrée de formage-remplissage-scellage et la réduction du risque de contamination. Le BFS élimine les étapes séparées de lavage, de dépyrogénation et de stérilisation, permettant des changements de format en moins de 10 minutes adaptés aux installations CDMO multi-produits. Les avancées en matière de score laser réduisent davantage les taux de défauts de rupture, ce qui est crucial pour les principes actifs de grande valeur où une seule fissure capillaire peut déclencher le rejet d'un lot.

L'automatisation génère des environnements riches en données : le module AI-Go d'Antares Vision adapte les caméras existantes à des classificateurs d'apprentissage profond qui signalent les micro-défauts invisibles aux systèmes basés sur des règles. L'adoption est la plus rapide en Amérique du Nord et dans l'UE où les pénuries de main-d'œuvre et les cadres de qualité par conception élèvent le retour sur investissement pour les mises à niveau à fort investissement. La taille du marché des emballages d'ampoules associée aux lignes BFS devrait dépasser 1,08 milliard USD d'ici 2031, à mesure que les producteurs de vaccins et les fabricants de médicaments ophtalmiques abandonnent les remplissages en contenants ouverts.

Par secteur d'utilisation final : le segment cosmétique s'accélère

Les applications pharmaceutiques ont contribué à 90,70 % des ventes de 2025, mais les produits esthétiques injectables dans les soins personnels se développent à un CAGR de 9,22 % jusqu'en 2031. Les consommateurs de la classe moyenne chinoise ont maintenu ou augmenté leurs dépenses en toxine botulique et en produits de comblement dermique lors des ralentissements économiques de 2024, créant une demande incrémentale robuste pour des contenants de qualité pharmaceutique dans des contextes non thérapeutiques. Les autorités réglementaires traitent ces produits comme des dispositifs médicaux, de sorte que les spécifications d'emballage reflètent les normes pharmaceutiques, soutenant la proposition de valeur du marché.

Les acheteurs de cosmétiques mettent l'accent sur l'apparence premium, stimulant l'adoption du verre transparent avec impression céramique plutôt que des étiquettes à l'encre. Pour les fabricants d'équipements d'origine, le seuil de coût reste secondaire par rapport à la perception de la marque, permettant aux fournisseurs d'ampoules de préserver leurs marges. Pendant ce temps, l'externalisation des pharmacies hospitalières en Europe ancre la demande à mesure que les règles de préparation se resserrent, assurant un plancher pour les volumes pharmaceutiques même sous la pression de substitution par les seringues. La taille du marché des emballages d'ampoules pour les cosmétiques est sur le point d'atteindre 625,7 millions USD d'ici 2031, modeste mais stratégique pour la diversification.

Analyse géographique

L'Asie-Pacifique contrôlait 39,40 % des revenus mondiaux en 2025, soutenue par des expansions de capacité en Chine, en Inde et en Corée du Sud alors que les gouvernements localisent les chaînes d'approvisionnement en médicaments injectables. La production biopharmaceutique chinoise a atteint 565,3 milliards CNY (78,4 milliards USD) en 2024 et pourrait dépasser 1 400 milliards CNY (194 milliards USD) d'ici 2029, soutenant la demande d'ampoules malgré des restrictions sporadiques à l'exportation de principes actifs liées à la loi anti-espionnage de 2024. Le pôle esthétique de Corée du Sud à Gangnam alimente des commandes régulières de verre en petit volume, tandis que les incitations « Make in India » soutiennent les ajouts de capacité BFS pour les vaccins. Parallèlement, les membres de l'ASEAN attirent les CDMO en offrant des exonérations fiscales et des approbations BPF simplifiées, amplifiant la compétitivité régionale.

La croissance de l'Amérique du Nord est plus stable, soutenue par les pipelines de commercialisation des produits biologiques et les délais de conformité à la loi DSCSA qui exigent des contenants primaires sérialisés. Les États-Unis stimulent les commandes à haute valeur ajoutée pour le verre de type I et les lignes d'inspection assistées par IA qui satisfont aux recommandations USP <1790> pour l'inspection visuelle parentérale. Le Canada s'aligne sur les normes de traçabilité américaines, incitant les fournisseurs à fournir des emballages bilingues et des codes compatibles GS1. Notamment, les litiges liés aux herbicides et les chocs de la chaîne d'approvisionnement ont encouragé les fabricants de médicaments à s'approvisionner en ampoules auprès du Mexique, élargissant le commerce intra-régional nord-américain.

L'Europe reste un territoire à forte valeur ajoutée mais mature où les objectifs de durabilité et d'économie circulaire dictent les achats. Le règlement révisé de l'UE sur les emballages et les déchets d'emballages impose des scores de recyclabilité supérieurs à 70 % d'ici 2030, augmentant la demande de flux de verre de type I en circuit fermé. Les hôpitaux allemands ont formé un consortium d'achat en 2024 qui accorde des contrats de 5 ans aux fournisseurs respectant une teneur en calcin ≥50 %, signalant les futures normes d'approvisionnement. Pendant ce temps, la volatilité des prix de l'énergie liée aux coupures d'approvisionnement en gaz a accru les inquiétudes concernant les temps d'arrêt des fours, incitant certaines entreprises à constituer des stocks de tubes en borosilicate. Pourtant, les fonds de relance de l'UE alloués aux infrastructures des sciences de la vie subventionneront les équipements d'inspection de nouvelle génération, compensant partiellement les craintes liées aux coûts.

Le Moyen-Orient a enregistré le CAGR régional le plus élevé à 8,90 % jusqu'en 2031, l'Arabie saoudite et les Émirats arabes unis orientant leurs budgets de santé publique vers la fabrication locale. Le programme pharmaceutique Vision 2030 de Riyad cofinance des usines d'injectables stériles, créant une demande en terrain vierge pour les lignes BFS et tubulaires. Les règles d'appel d'offres du Conseil de coopération du Golfe privilégient le rapport coût-efficacité, positionnant les entreprises de niveau intermédiaire indiennes et européennes pour capter des parts. Cependant, le manque de main-d'œuvre qualifiée nécessite des partenariats de transfert de technologie qui entrelacent la fourniture d'équipements avec des contrats de service à long terme.

L'adoption en Amérique latine est freinée par l'instabilité macroéconomique, mais l'ANVISA brésilienne pousse à la sérialisation qui reflète les exigences de la directive européenne FMD, ouvrant des opportunités pour les ampoules dotées de traçabilité. L'Afrique reste naissante en dehors du complexe vaccinal égyptien ; néanmoins, l'objectif de l'Union africaine pour 2040 de 60 % de fabrication locale de vaccins pourrait catalyser des investissements BFS plus tard dans l'horizon de prévision.

Paysage concurrentiel

Le marché est modérément consolidé : SCHOTT Pharma, Gerresheimer et Stevanato Group occupent le créneau premium qualité, tandis que SGD Pharma et les concurrents régionaux se concentrent sur les offres de niveau intermédiaire. SCHOTT Pharma a affiché un chiffre d'affaires de 899 millions EUR (974 millions USD) en 2024, réalisant une marge EBITDA de 27,8 % en mettant l'accent sur les systèmes de rupture à haute valeur ajoutée et les fonctionnalités de traçabilité. La division verre de Gerresheimer a connu un déclin organique de 2,6 % dans un contexte de déstockage, entraînant un pivot stratégique vers des solutions de conditionnement en plastique après l'acquisition de Bormioli Pharma en 2025. Stevanato Group a atteint un chiffre d'affaires de 1 104 millions EUR (1,20 milliard USD) en augmentant sa part de solutions à haute valeur ajoutée à 38 %, soulignant l'avantage de rentabilité des produits technologiquement différenciés.

La stratégie concurrentielle s'oriente vers l'intégration verticale et les mises à niveau numériques. Les fabricants déploient des suites d'inspection assistées par IA pour garantir des niveaux de défauts quasi nuls, se qualifiant ainsi pour les contrats de remplissage-finition de produits biologiques où les échecs de lots sont coûteux. L'activité de brevets a fortement augmenté en 2024, se concentrant sur les lignes de rupture à score laser et le codage matriciel de données intégré, soulignant la technologie comme le principal avantage concurrentiel. Les références en matière de durabilité stimulent également les succès aux appels d'offres : les essais de verre en circuit fermé et les engagements d'électrification des fours différencient les fournisseurs lorsque les acheteurs européens appliquent des critères ESG.

Les fusions et acquisitions restent un levier de croissance. L'acquisition de Bormioli Pharma par Gerresheimer élargit les capacités en plastique et augmente l'influence auprès des comptes pharmaceutiques mondiaux. La fusion envisagée d'Amcor avec Berry Global par échange d'actions, annoncée en novembre 2024, créerait un géant de l'emballage diversifié avec une présence pharmaceutique renforcée. L'acquisition de Catalent par Novo Holdings pour 16,5 milliards USD vise à soulager les goulots d'étranglement de capacité des produits biologiques, bénéficiant indirectement aux fournisseurs d'ampoules liés au réseau de remplissage-finition de Catalent. Les acteurs régionaux recherchent des coentreprises qui sécurisent l'approvisionnement en tubes ou ouvrent l'accès à la technologie BFS, signalant une consolidation continue à mesure que les barrières à la conformité qualité augmentent.

Leaders du secteur des emballages d'ampoules

-

Gerresheimer AG

-

James Alexander Corporation

-

Schott Pharma AG and Co. KGaA

-

Essco Glass Pvt. Ltd.

-

Stevanato Group S.p.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Gerresheimer a finalisé l'acquisition de Bormioli Pharma, renforçant son portefeuille de plastiques et permettant des solutions intégrées à haute valeur ajoutée dans les formats verre et polymère.

- Mai 2025 : Syntegon a présenté Pharmatag 2025, une plateforme de remplissage optimisée pour l'emballage liquide à haute efficacité, comprenant des modules d'ampoules à changement rapide qui réduisent le temps de nettoyage de ligne de 30 %.

- Février 2025 : Novo Holdings a finalisé son acquisition de Catalent pour 16,5 milliards USD, visant à soulager les goulots d'étranglement de remplissage-finition pour les médicaments contre la perte de poids et à accélérer les innovations d'emballage, y compris les ampoules avancées.

- Novembre 2024 : Amcor a divulgué ses plans d'acquisition de Berry Global via une transaction entièrement en actions, créant une entité diversifiée avec une portée amplifiée dans l'emballage primaire pharmaceutique.

Portée du rapport mondial sur le marché des emballages d'ampoules

Une ampoule est un petit flacon en verre ou en plastique scellé utilisé pour contenir et conserver un échantillon, généralement un solide ou un liquide. L'emballage d'ampoules est utilisé dans les secteurs pharmaceutique, des soins personnels et des cosmétiques. L'emballage d'ampoules est principalement utilisé pour protéger les liquides ou les solutions de l'air et des contaminants. L'étude suit la demande d'ampoules utilisées dans différents secteurs d'utilisation final et les revenus générés par les acteurs opérant sur le marché.

Le marché des emballages d'ampoules est segmenté par matériau (verre et plastique), secteur d'utilisation final (pharmaceutique, soins personnels et cosmétiques, autres secteurs d'utilisation final) et géographie (Amérique du Nord (États-Unis et Canada), Europe (Royaume-Uni, Allemagne, France, Italie, Espagne et reste de l'Europe), Asie-Pacifique (Chine, Inde, Japon, Corée du Sud, Australie et Nouvelle-Zélande et reste de l'Asie-Pacifique), Amérique latine (Brésil, Mexique et reste de l'Amérique latine), Moyen-Orient et Afrique (Arabie saoudite, Égypte, Émirats arabes unis, Afrique du Sud et reste du Moyen-Orient et de l'Afrique)). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Verre |

| Plastique |

| Tige droite |

| Type entonnoir |

| Fermée (forme D) |

| À ouverture facile (OPC, bague de score, bague de rupture colorée) |

| ≤2 mL |

| 3–5 mL |

| 6–10 mL |

| >10 mL |

| Formage tubulaire conventionnel |

| Plastique soufflé-rempli-scellé |

| Score laser avancé |

| Pharmaceutique |

| Soins personnels et cosmétiques |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par type de matériau | Verre | |

| Plastique | ||

| Par type d'ampoule | Tige droite | |

| Type entonnoir | ||

| Fermée (forme D) | ||

| À ouverture facile (OPC, bague de score, bague de rupture colorée) | ||

| Par capacité (mL) | ≤2 mL | |

| 3–5 mL | ||

| 6–10 mL | ||

| >10 mL | ||

| Par technologie de fabrication | Formage tubulaire conventionnel | |

| Plastique soufflé-rempli-scellé | ||

| Score laser avancé | ||

| Par secteur d'utilisation final | Pharmaceutique | |

| Soins personnels et cosmétiques | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des emballages d'ampoules ?

La taille du marché des emballages d'ampoules a atteint 5,79 milliards USD en 2026 et devrait atteindre 8,33 milliards USD d'ici 2031.

Quel matériau domine la production d'ampoules ?

Le verre domine avec une part de revenus de 86,30 % en 2025, grâce à son inertie chimique et à son acceptation réglementaire bien établie.

Pourquoi la technologie de soufflage-remplissage-scellage gagne-t-elle en popularité ?

Le soufflage-remplissage-scellage intègre la formation du contenant, le remplissage et le scellage en une seule étape stérile, réduisant le risque de contamination et soutenant un CAGR de 9,92 % au sein du marché des emballages d'ampoules.

Comment les réglementations sur la traçabilité affectent-elles la conception des ampoules ?

Les mandats mondiaux tels que la loi américaine DSCSA exigent des identifiants uniques sur chaque emballage de médicament sur ordonnance, incitant les fabricants à marquer au laser ou à coder-barres les ampoules pour une visibilité de bout en bout de la chaîne d'approvisionnement.

Quelle région connaît la croissance la plus rapide ?

Le Moyen-Orient mène la croissance avec un CAGR projeté de 8,90 % jusqu'en 2031, propulsé par les investissements dans les infrastructures de santé en Arabie saoudite et aux Émirats arabes unis.

Les seringues préremplies constituent-elles une menace pour les ampoules ?

Oui ; en Amérique du Nord et en Europe, les seringues préremplies siphonnent les volumes, exerçant un impact estimé de -1,4 % sur le CAGR du marché des emballages d'ampoules, bien que les ampoules conservent des niches où la pureté du verre est essentielle.

Dernière mise à jour de la page le: