Taille et part du marché des pièces détachées aéronautiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

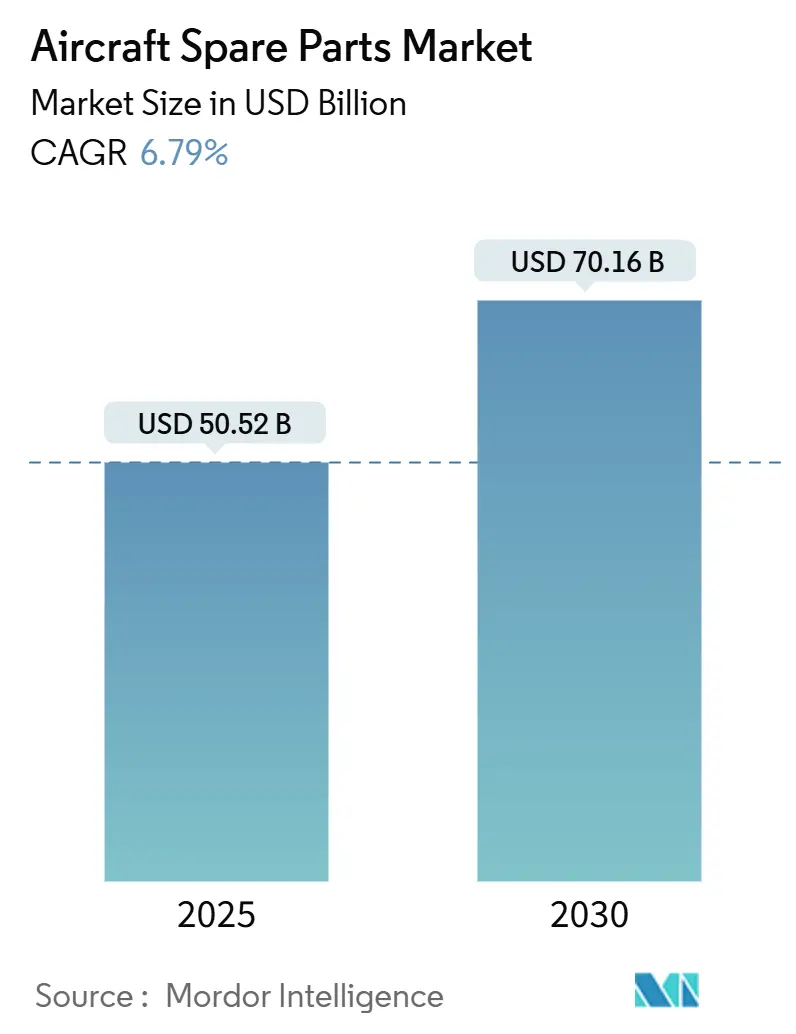

| Taille du Marché (2025) | 50.52 Milliards de dollars |

| Taille du Marché (2030) | 70.16 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.79% CAGR |

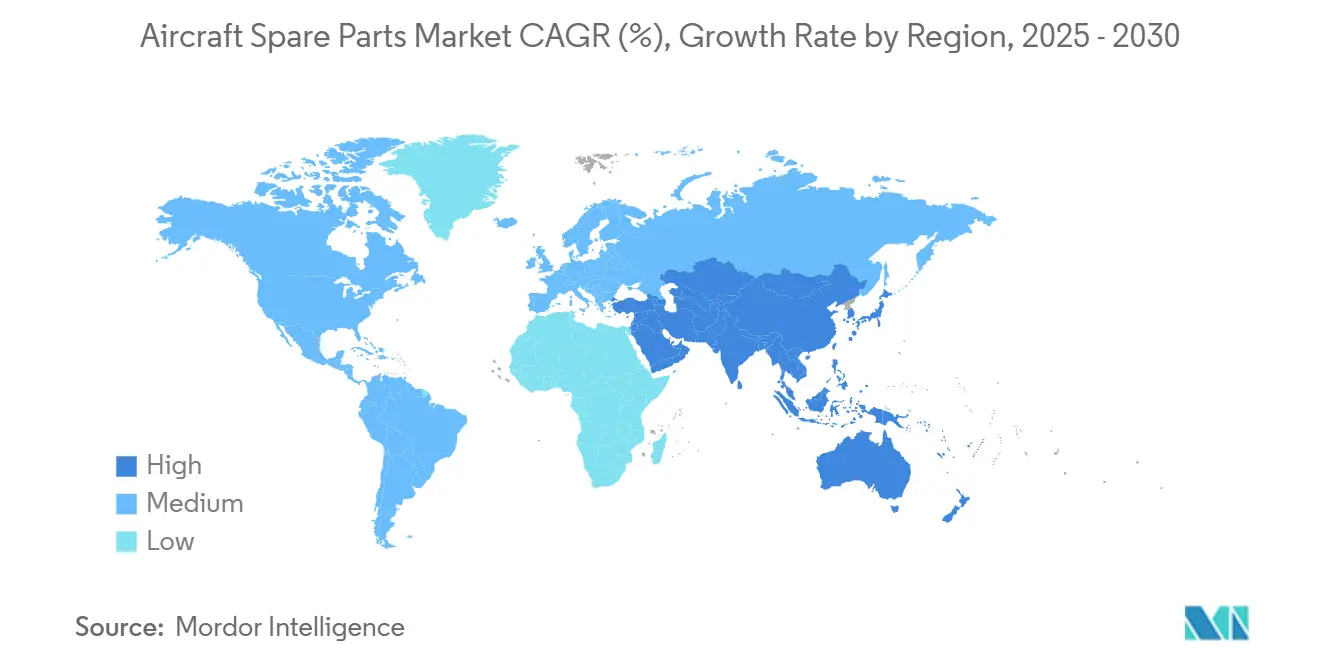

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

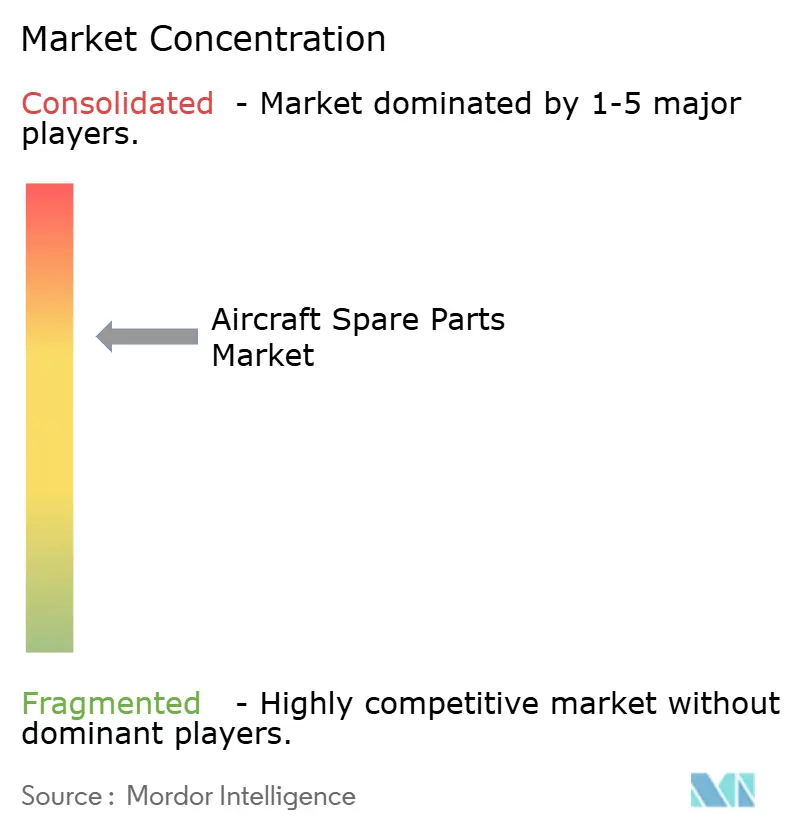

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pièces détachées aéronautiques par Mordor Intelligence

La taille du marché des pièces détachées aéronautiques s'élevait à 50,52 milliards USD en 2025 et devrait atteindre 70,16 milliards USD d'ici 2030, ce qui correspond à un CAGR de 6,79 %. La croissance est portée par l'expansion simultanée et le vieillissement des flottes, les retards de production qui prolongent les durées de service, et les stratégies des compagnies aériennes favorisant les composants à coût efficace approuvés par les fabricants de pièces (PMA) et les matériaux utilisables d'occasion (USM) plutôt que les équipements d'origine plus coûteux. Le pivot des compagnies aériennes vers des partenaires indépendants de maintenance, réparation et révision (MRO) s'est accéléré, les composants PMA générant des économies de 20 à 40 % tout en maintenant la conformité réglementaire. Les mises à niveau des moteurs à forte teneur en titane, l'utilisation accrue des aéronefs à fuselage étroit et les canaux de commerce électronique activés par la blockchain élargissent encore la demande de pièces traçables et compétitives. Parallèlement, la consolidation parmi les fournisseurs de premier rang et les efforts des OEM pour protéger la propriété intellectuelle façonnent un paysage concurrentiel dans lequel les capacités numériques et l'agilité des stocks offrent des avantages décisifs.

Principaux enseignements du rapport

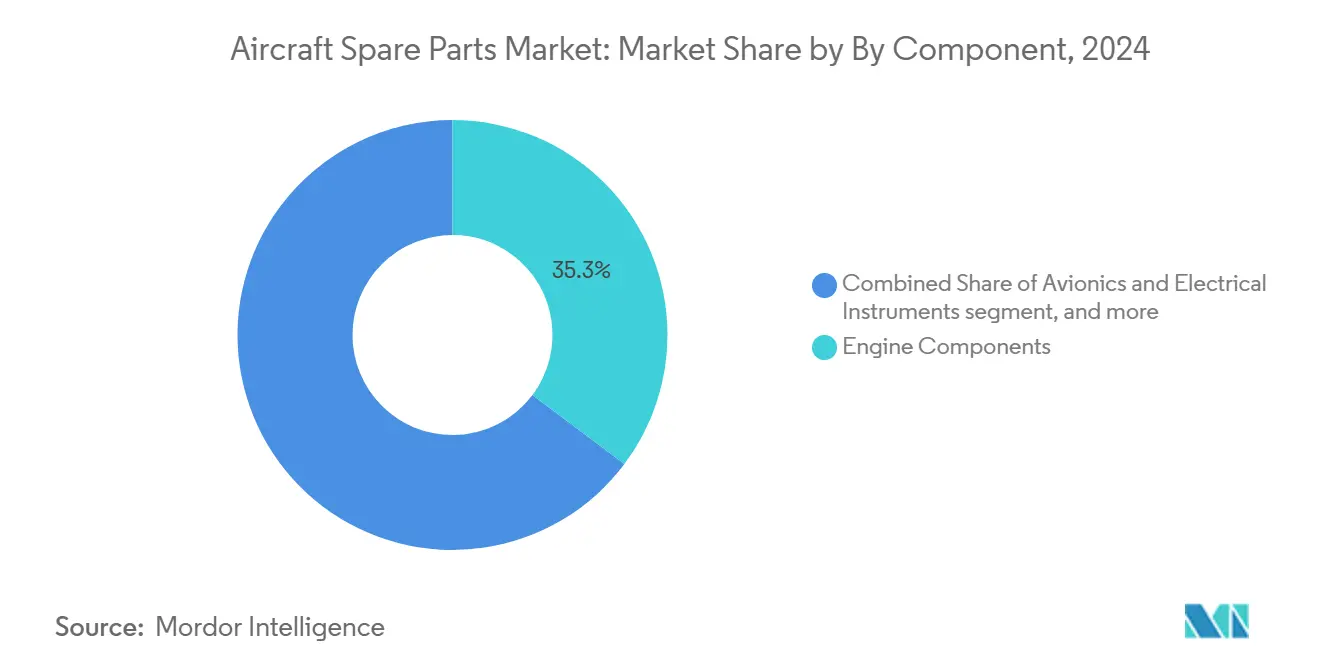

- Par type de composant, les composants moteur représentaient 35,25 % de la part du marché des pièces détachées aéronautiques en 2024.

- Par plateforme aéronautique, les aéronefs à fuselage large ont capté 42,75 % des revenus en 2024 ; les aéronefs à fuselage étroit devraient afficher un CAGR de 8,83 % jusqu'en 2030.

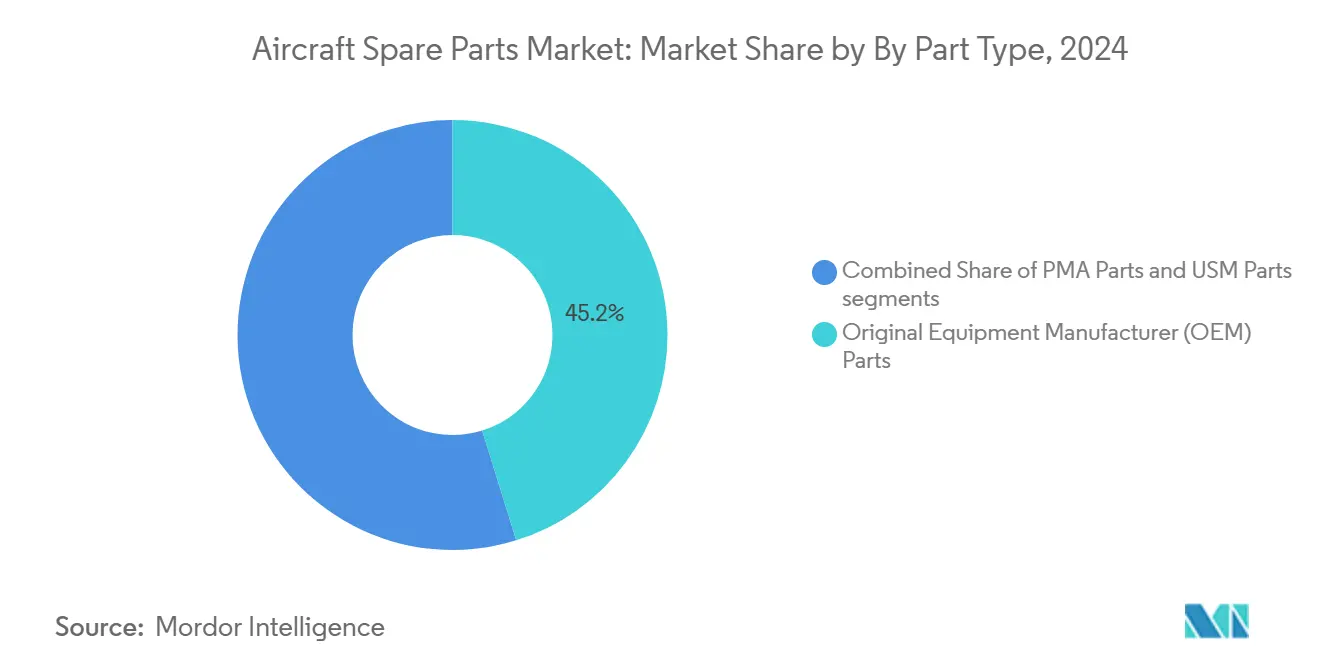

- Par type de pièce, les pièces de fabricant d'équipement d'origine (OEM) représentaient 45,21 % de la part de marché, tandis que les composants approuvés par les fabricants de pièces (PMA) devraient croître à un CAGR de 7,80 % entre 2025 et 2030.

- Par utilisateur final, les canaux OEM détenaient 55,32 % de la taille du marché des pièces détachées aéronautiques en 2024, tandis que les MRO indépendants se développent à un CAGR de 7,91 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord représentait 38,22 % des dépenses mondiales en 2024 ; l'Asie-Pacifique progresse à un CAGR de 7,23 % jusqu'en 2030.

Tendances et perspectives mondiales du marché des pièces détachées aéronautiques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des flottes et vieillissement des aéronefs stimulant la demande MRO | +2.1% | Mondial ; plus fort en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Les retards de production des OEM prolongent la durée de vie des aéronefs | +1.8% | Mondial ; Asie-Pacifique et Amérique du Nord les plus exposées | Court terme (≤ 2 ans) |

| Croissance du trafic passagers mondial et de l'utilisation | +1.5% | Cœur Asie-Pacifique ; débordement vers le Moyen-Orient et l'Afrique et l'Amérique latine | Long terme (≥ 4 ans) |

| Adoption croissante des pièces PMA et USM pour réduire les coûts | +1.2% | Amérique du Nord et UE ; en expansion en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Places de marché de commerce électronique activées par la blockchain et traçabilité | +0.9% | Mondial ; adoption précoce en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Hausse de la demande en titane liée aux mises à niveau de durabilité des moteurs | +0.7% | Diversification mondiale de l'approvisionnement aux États-Unis et au Japon | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des flottes et vieillissement des aéronefs stimulant la demande MRO

Le marché des pièces détachées aéronautiques connaît une croissance robuste alors que l'expansion mondiale des flottes coïncide avec le vieillissement des aéronefs existants. Les compagnies aériennes ajoutent rapidement de nouveaux aéronefs pour répondre à la hausse du trafic passagers, mais une part substantielle de la flotte actuelle arrive à maturité, nécessitant des inspections, des réparations et des remplacements fréquents. Des carnets de commandes records — Boeing a enregistré 5 943 aéronefs en commande en 2025 — contraignent les transporteurs à faire voler leurs appareils plus anciens plus longtemps, augmentant la fréquence de maintenance et les budgets de pièces détachées de 15 à 20 % parmi les compagnies régionales d'Asie-Pacifique.[1]Boeing enregistre 606 commandes nettes en 2025, Mexico Business, mexicobusiness.news Les compagnies aériennes reportent les retraits de service, notamment des flottes à fuselage étroit, pour compenser les retards de livraison, ce qui entraîne des visites en atelier moteur plus importantes et une consommation accrue de pièces à durée de vie limitée difficiles à trouver. Les programmes de navigabilité renforcée de la FAA et de l'EASA permettent cette pratique, mais imposent une traçabilité rigoureuse. Ces facteurs se traduisent directement par une demande accrue de composants certifiés pour les moteurs, les trains d'atterrissage et les aménagements intérieurs de cabine. Ce double scénario stimule considérablement la demande de services MRO. Les aéronefs vieillissants, en particulier, génèrent des besoins récurrents en pièces détachées, tandis que l'expansion des flottes assure une demande à long terme soutenue. Ensemble, ces facteurs créent un cycle de marché stable, positionnant le MRO comme un moteur de croissance essentiel pour le secteur des pièces détachées aéronautiques.

Les retards de production des OEM prolongent la durée de vie des aéronefs

Les retards de production persistants auxquels font face les fabricants d'équipements d'origine (OEM) contraignent les compagnies aériennes à prolonger la durée de vie opérationnelle de leurs flottes existantes. Les livraisons de nouveaux aéronefs étant retardées, les transporteurs s'appuient de plus en plus sur des aéronefs plus anciens, qui nécessitent davantage d'activités MRO. Les plafonds de production limitent le taux mensuel actuel de Boeing à 38 unités, et les contraintes d'approvisionnement chez Airbus obligent les opérateurs à intensifier l'utilisation des aéronefs existants, accélérant l'usure des aubes de soufflante en titane, des disques de compresseur et des composants d'échappement.[2]La demande de titane augmente avec la croissance des moteurs d'aéronefs, Argus Media, argusmedia.com Les spécialistes MRO des moteurs signalent des pics de 25 à 30 % des retraits non programmés, ouvrant la voie aux fournisseurs PMA qui répondent plus rapidement que les OEM liés aux priorités de nouvelles constructions. Le signalement des difficultés de service renforce la surveillance, mais les fournisseurs indépendants exploitent des délais d'exécution plus courts pour capter des parts de marché. Cela augmente directement la consommation de pièces détachées pour garantir la sécurité, la conformité et l'efficacité opérationnelle. Les durées de service prolongées des aéronefs créent des cycles de remplacement récurrents, alimentant une demande soutenue sur le marché secondaire. Par conséquent, les goulots d'étranglement des OEM n'affectent pas seulement les stratégies de renouvellement des flottes, mais renforcent également le rôle des fournisseurs de pièces détachées et de MRO dans le maintien des opérations des compagnies aériennes mondiales.

Croissance du trafic passagers mondial et de l'utilisation

La hausse régulière du trafic passagers mondial augmente considérablement l'utilisation des aéronefs, stimulant la demande de pièces détachées et de services de maintenance. Les compagnies aériennes exploitent leurs flottes à des fréquences plus élevées pour répondre à la hausse de la demande de voyages, entraînant une usure accélérée des composants critiques. Le trafic passagers a dépassé les niveaux d'avant la pandémie en 2025, porté par des gains supérieurs à 8 % en Chine et en Inde.[3]Le marché de l'aviation indien devrait valoir 40 milliards USD d'ici 2027, Economic Times, economictimes.indiatimes.com Les compagnies aériennes exploitent les aéronefs à 10 à 15 % au-dessus de l'utilisation historique, sollicitant les trains d'atterrissage, les groupes auxiliaires de puissance et les systèmes de pressurisation dont les limites de durée de vie sont corrélées aux cycles de vol et non au temps calendaire. Les segments des turbopropulseurs et des jets régionaux subissent une pression aiguë car la fréquence des vols court-courriers accélère la fatigue liée aux cycles. Les prévisions robustes de l'OACI suggèrent une croissance durable qui soutient les perspectives à long terme du marché des pièces détachées aéronautiques. Cette utilisation accrue raccourcit les cycles de remplacement et amplifie le besoin d'un soutien MRO fiable. Alors que les voyages internationaux et intérieurs rebondissent fortement, la pression constante sur les compagnies aériennes pour maintenir l'efficacité opérationnelle et la sécurité garantit un marché croissant pour les pièces détachées, soutenant l'expansion à long terme du secteur.

Adoption croissante des pièces PMA et USM pour réduire les coûts

Les compagnies aériennes et les prestataires MRO adoptent de plus en plus les composants approuvés par les fabricants de pièces (PMA) et les matériaux utilisables d'occasion (USM) pour optimiser les coûts de maintenance et améliorer l'efficacité opérationnelle. Face à la hausse des prix du carburant et aux pressions sur les coûts, les transporteurs recherchent des alternatives abordables aux pièces détachées OEM sans compromettre la sécurité ou la fiabilité. La pression persistante sur les marges pousse les compagnies aériennes vers des composants PMA qui coûtent 20 à 40 % moins cher que les équivalents OEM tout en répondant à la certification FAA-EASA.[4]Mise à jour sur les pièces PMA : le secteur est toujours en plein essor, Aviation Maintenance Magazine, avm-mag.com L'adoption des USM s'accélère à mesure que les démantèlements des familles A320ceo et B737-NG créent des entonnoirs d'inventaire. Bien que certains bailleurs et transporteurs phares restreignent l'utilisation des pièces PMA sur les actifs principaux, la simplification de l'approbation FAA réduit les délais d'exécution, et la traçabilité par blockchain élimine les doutes sur l'authenticité, encourageant un déploiement plus large. Les pièces PMA offrent une qualité certifiée à des prix inférieurs, tandis que les USM offrent une valeur durable en prolongeant les cycles de vie des pièces. Ce glissement vers des solutions rentables transforme les stratégies d'approvisionnement dans l'ensemble du secteur de l'aviation, accélérant la demande de pièces détachées non OEM et renforçant leur rôle de moteur de croissance essentiel sur le marché mondial des pièces détachées aéronautiques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Perturbations de la chaîne d'approvisionnement et pénuries de matières premières | -0.8% | Mondial ; aigu dans les hubs d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée en techniciens certifiés | -0.6% | Amérique du Nord et UE ; émergent en Asie-Pacifique | Long terme (≥ 4 ans) |

| Prolifération des pièces contrefaites augmentant les coûts de certification | -0.5% | Mondial ; ressenti surtout par les OEM américains et européens | Court terme (≤ 2 ans) |

| Limites réglementaires sur les pièces critiques fabriquées par fabrication additive | -0.4% | Mondial ; plus strictes parmi les transporteurs de premier rang et les bailleurs | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Perturbations de la chaîne d'approvisionnement et pénuries de matières premières

Le marché des pièces détachées aéronautiques fait face à des défis importants en raison des perturbations persistantes de la chaîne d'approvisionnement et des pénuries de matières premières critiques. Les réseaux d'approvisionnement mondiaux sont sous pression en raison des tensions géopolitiques, des restrictions commerciales et des goulots d'étranglement logistiques, qui ont ralenti la disponibilité de composants essentiels tels que les moteurs, l'avionique et les matériaux structurels. Parallèlement, les pénuries de matières premières clés comme le titane, l'aluminium et les composites largement utilisés dans la fabrication aéronautique ont encore fait monter les coûts de production et les délais d'exécution. Ces contraintes entravent la capacité des OEM et des fournisseurs du marché secondaire à répondre à la demande croissante des compagnies aériennes et des prestataires MRO. Pour les opérateurs, des délais de livraison plus longs et des coûts d'approvisionnement gonflés perturbent les cycles de maintenance planifiés, forçant les compagnies aériennes à maintenir en service des aéronefs plus anciens pendant des périodes prolongées ou à se procurer des composants alternatifs. Cela augmente les risques opérationnels et pèse sur la rentabilité, en particulier pour les transporteurs sensibles aux coûts. Bien que certains fabricants et fournisseurs diversifient leurs stratégies d'approvisionnement et constituent des stocks localisés, la reprise reste progressive. Les perturbations persistantes menacent l'approvisionnement en temps voulu de pièces détachées de haute qualité, limitant potentiellement la croissance globale du marché. En conséquence, l'instabilité de la chaîne d'approvisionnement et la rareté des matières premières se distinguent comme des freins critiques, façonnant à la fois les performances à court terme et la planification à long terme dans le secteur des pièces détachées aéronautiques.

Pénuries de main-d'œuvre qualifiée en techniciens certifiés

Le marché des pièces détachées aéronautiques est de plus en plus contraint par la pénurie de techniciens aéronautiques qualifiés et certifiés, notamment dans les opérations MRO. À mesure que les flottes s'agrandissent et que les aéronefs vieillissants nécessitent des entretiens plus fréquents, la demande de personnel qualifié pour installer, inspecter et certifier les pièces détachées a fortement augmenté. Cependant, le secteur fait face à un déficit de talents croissant dû au vieillissement de la main-d'œuvre, au nombre limité de nouveaux entrants et aux longs cycles de formation requis pour répondre aux normes internationales de l'aviation. Cette pénurie affecte directement les délais d'exécution pour la maintenance des aéronefs, entraînant souvent des immobilisations plus longues et des coûts d'exploitation plus élevés pour les compagnies aériennes. Les retards dans l'installation et la certification des pièces peuvent perturber les calendriers de maintenance, causant des inefficacités dans les chaînes d'approvisionnement mondiales. Les petites compagnies aériennes et les prestataires MRO indépendants sont particulièrement vulnérables, car ils peinent à rivaliser avec les acteurs plus importants offrant des salaires plus élevés et de meilleures incitations pour fidéliser les talents. De plus, à mesure que les nouvelles technologies telles que l'avionique avancée et les matériaux composites se généralisent, le déficit de compétences se creuse, exigeant une formation plus spécialisée. Sans expertise technique adéquate, la disponibilité des pièces détachées seule ne peut garantir des opérations fluides. Ainsi, la pénurie de techniciens certifiés constitue un frein sévère, limitant l'utilisation efficace des pièces détachées et contraignant le potentiel de croissance global du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de composant : les composants moteur ancrent le leadership en termes de revenus

Les composants moteur ont contribué à hauteur de 35,25 % à la taille du marché des pièces détachées aéronautiques en 2024. Les aubes de soufflante riches en titane et les pièces de compresseur dominent les dépenses car les mises à niveau de durabilité prolongent le temps en vol, mais augmentent les coûts de remplacement lorsque les limites sont atteintes. Sur la période 2025-2030, l'avionique et les instruments électriques devraient afficher le CAGR le plus rapide à 7,22 % à mesure que la teneur en semi-conducteurs dans les suites de commandes de vol électriques et de communication par satellite s'étend dans le cadre des mises à niveau de connectivité en cabine.

Les composants moteur représentent le segment générant le plus de revenus sur le marché des pièces détachées aéronautiques, en raison de leur rôle critique dans la garantie de la sécurité, des performances et de la conformité réglementaire. Les moteurs sont des systèmes très complexes avec la fréquence la plus élevée de cycles de maintenance et de remplacement, générant une demande constante de pièces détachées. En raison de leur intensité en coûts et de leur importance opérationnelle, les compagnies aériennes et les prestataires MRO accordent la priorité aux investissements dans les composants liés aux moteurs tels que les turbines, les compresseurs et les systèmes de carburant. Avec l'utilisation croissante des flottes et le vieillissement des aéronefs, le segment des composants moteur continue d'ancrer la croissance du marché, renforçant sa position de principal contributeur aux revenus.

Par plateforme aéronautique : les fuselages larges mènent en valeur ; les fuselages étroits accélèrent la croissance

Les aéronefs à fuselage large détenaient 42,75 % des revenus de 2024 car les systèmes complexes long-courriers nécessitent des moteurs, une avionique et des assemblages structurels plus coûteux. Pourtant, les plateformes à fuselage étroit croîtront le plus rapidement à un CAGR de 8,83 % car les compagnies aériennes étendent les flottes A320 et B737 existantes pour absorber la reprise des voyages, amplifiant la demande de moteurs, de trains d'atterrissage et de réaménagements de cabine. Les aéronefs à fuselage large représentent la valeur de marché la plus considérable en termes de demande de pièces détachées, portée par leurs opérations long-courriers, la taille plus importante des composants et la complexité de maintenance plus élevée. Ces plateformes nécessitent des investissements importants dans les moteurs, les trains d'atterrissage et les pièces structurelles, ancrant le leadership en termes de revenus.

Cependant, les aéronefs à fuselage étroit connaissent une croissance plus rapide, soutenue par la hausse des voyages court et moyen-courriers, l'expansion des flottes et la pénétration des compagnies aériennes à bas coût (LCC). Leurs fréquences de vol plus élevées entraînent une usure accélérée, stimulant la demande de remplacement de pièces et de services MRO. Les plateformes à fuselage large et étroit créent des dynamiques de croissance complémentaires sur le marché mondial des pièces détachées aéronautiques. Les jets régionaux et les turbopropulseurs présentent des exigences distinctes — systèmes d'hélices, freins pour terrains courts et pièces de cabine à basse pression, notamment sur les marchés émergents qui développent les routes secondaires. Les prévisions de l'OACI soutiennent une composition de flotte diversifiée, garantissant que chaque plateforme maintient des pipelines de pièces spécialisées jusqu'en 2030.

Par type de pièce : les OEM ancrent le leadership du marché avec une fiabilité certifiée

Les pièces de fabricant d'équipement d'origine (OEM) représentaient la plus grande part en 2024 à 45,21 %, soulignant leur rôle central sur le marché des pièces détachées aéronautiques. Les compagnies aériennes et les prestataires MRO accordent la priorité aux composants OEM pour leur conformité réglementaire inégalée, leur compatibilité d'intégration et leur fiabilité garantie par la garantie pour les moteurs, l'avionique et les assemblages structurels. La domination des OEM est renforcée par des accords exclusifs avec les fournisseurs, des contrats de service groupés et de solides réseaux de support après-vente, assurant une stabilité des revenus à long terme. Les pièces à haute valeur telles que les trains d'atterrissage, les turbines et les systèmes de commande de vol restent sous la coupe des OEM en raison de protocoles de sécurité stricts. Cette dépendance ancrée positionne les OEM comme l'épine dorsale de la maintenance aéronautique, même si les opérateurs explorent des alternatives rentables.

Les composants approuvés par les fabricants de pièces (PMA) devraient se développer rapidement, avec une croissance projetée à un CAGR de 7,80 % entre 2025 et 2030. Les compagnies aériennes et les MRO indépendants adoptent de plus en plus les pièces PMA pour compenser les coûts de maintenance élevés et réduire la dépendance aux chaînes d'approvisionnement OEM. Leur qualité certifiée FAA et leurs performances éprouvées dans les systèmes non critiques tels que les aménagements intérieurs de cabine, l'éclairage et certains accessoires moteur renforcent l'acceptation du marché. L'efficacité des coûts, la disponibilité plus rapide et la résilience de l'approvisionnement positionnent les PMA comme une solution après-vente convaincante, notamment à mesure que les flottes mondiales s'agrandissent. La confiance croissante dans la fiabilité des PMA garantit leur rôle de sous-segment à la croissance la plus rapide sur le marché des pièces détachées.

Par utilisateur final : la domination des OEM face au défi agile des indépendants

Les fabricants d'équipements d'origine (OEM) dominent le marché des pièces détachées aéronautiques grâce à leur crédibilité de marque, leurs approbations réglementaires et leur capacité à fournir des composants certifiés de haute qualité. Leur forte intégration avec la production aéronautique et leurs contrats de longue date avec les compagnies aériennes renforcent encore leur leadership. Les canaux de distribution OEM représentaient 55,32 % des revenus de 2024, renforcés par des manuels propriétaires, un levier de garantie et des données d'ingénierie exclusives.

Les MRO indépendants, cependant, progressent à un CAGR de 7,91 % jusqu'en 2030, portés par les avantages de coût des PMA et des USM qui séduisent les compagnies aériennes à trésorerie contrainte. Les compagnies aériennes jonglent entre la fiabilité des OEM et la hausse des coûts, adoptant de plus en plus une politique de double sourcing dans laquelle les composants non critiques sont confiés aux indépendants. Dans le même temps, les contrats à l'heure de vol couvrent les moteurs et l'avionique. Les places de marché blockchain réduisent les frictions de recherche et d'authentification, faisant pencher le pouvoir de négociation vers les acheteurs capables de comparer les fournisseurs en temps réel.[5]Honeywell GoDirect Trade dépasse 2 milliards USD, Honeywell, honeywell.com Cependant, les distributeurs indépendants et les prestataires MRO remettent de plus en plus en question cette domination en offrant des délais d'exécution plus rapides, des alternatives rentables telles que les pièces PMA et USM, et une plus grande flexibilité dans l'approvisionnement. Cette approche agile séduit les compagnies aériennes en quête d'efficacité et d'économies, remodelant progressivement la dynamique concurrentielle sur le marché secondaire. À mesure que la demande s'intensifie, les acteurs OEM et indépendants continuent de redéfinir l'équilibre du marché.

Analyse géographique

L'Amérique du Nord a conservé la plus grande part de 38,22 % du marché des pièces détachées aéronautiques en 2024, soutenue par la plus grande flotte commerciale mondiale, une utilisation élevée et une infrastructure MRO dense s'étendant de Seattle à Miami.[6]Importations américaines en provenance d'Allemagne 2017-2024, GTAIC, gtaic.ai La proximité de Boeing et une riche base de fournisseurs de premier rang compriment les délais d'exécution et les coûts de fret, renforçant le poids des importations de la région, soit 163 milliards USD en provenance d'Allemagne en 2024 seulement. Les normes FAA fixent souvent la référence de conformité à l'échelle mondiale, canalisant la demande de pièces traçables et révisées.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 7,23 %, alimentée par un trafic à deux chiffres en Chine et en Inde, la montée en puissance des compagnies à bas coût et de nouvelles capacités MRO à Singapour, en Indonésie et dans la Grande Baie de Chine. La capacité de révision localisée et la reprise des livraisons Boeing aux compagnies aériennes chinoises amplifient la demande de pièces de moteurs à fuselage étroit, de modules avioniques et de pièces de cabine.

L'Europe, le Moyen-Orient et l'Afrique combinent des flottes matures avec une utilisation axée sur les hubs, élevant l'intensité des pièces détachées pour fuselages larges. Les transporteurs européens bénéficient de la proximité d'Airbus, tandis que les hubs du Moyen-Orient maintiennent des segments de vol de plus de 16 heures qui accélèrent les cycles de révision des moteurs. Au fil du temps, l'accélération de l'Asie-Pacifique réduit l'écart, mais la maturité de l'Amérique du Nord continue d'ancrer la demande mondiale grâce à des cycles de remplacement stables.

Paysage concurrentiel

Une consolidation modérée définit le secteur des pièces détachées aéronautiques. Le rachat de Meggitt par Parker-Hannifin pour 7,2 milliards USD a élargi l'accès au marché secondaire sur les gammes de produits d'actionnement et de contrôle des fluides, soulignant la recherche par les fournisseurs de revenus de services à marges plus élevées. Les OEM protègent les droits sur les données pour préserver leur position sur le marché, mais font face à une érosion croissante de leurs parts à mesure que les indépendants prêts pour les PMA et les spécialistes du démantèlement monétisent des canaux alternatifs. La disruption numérique intensifie la rivalité. GoDirect Trade de Honeywell a dépassé 2 milliards USD de transactions en 2025, signalant une large acceptation des places de marché vérifiées par blockchain qui contournent les distributeurs traditionnels. Les plateformes de maintenance prédictive qui couplent la télémétrie des capteurs avec la prévision de pièces par intelligence artificielle créent de nouveaux champs de bataille, récompensant les entreprises capables de combiner l'héritage matériel avec la perspicacité logicielle. Les barrières restent élevées — les règles d'approbation des fabricants de pièces FAA et de la partie 21 de l'EASA façonnent les délais de certification — mais les entrants agiles exploitent l'agilité des stocks et la flexibilité des prix. Combinées aux impératifs de réduction des coûts des compagnies aériennes, ces forces entretiennent un équilibre concurrentiel dans lequel ni les OEM ni les indépendants n'atteignent une domination inattaquable.

Leaders du secteur des pièces détachées aéronautiques

Honeywell International Inc.

The Boeing Company

TransDigm Group Incorporated

Safran SA

Liebherr Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Septembre 2025 : Parker-Hannifin Corporation a finalisé l'acquisition de Meggitt, intégrant son activité de composants aérospatiaux et de capteurs. Cette opération devrait porter le chiffre d'affaires aérospatial combiné de Parker au-dessus de 4,3 milliards USD et renforcer sa portée de distribution mondiale.

- Septembre 2025 : Safran a annoncé son intention de céder son activité d'aménagements intérieurs d'aéronefs, incluant les compartiments à bagages et les offices, afin de se concentrer davantage sur ses domaines à haute marge comme les moteurs et l'avionique.

- Août 2025 : Montana Aerospace a acquis Asco Industries, consolidant son empreinte de fabrication de pièces structurelles en Europe et en Amérique du Nord.

- Août 2025 : Spirit AeroSystems s'est développé dans le segment du marché secondaire en acquérant l'activité d'aérostructures de Bombardier Inc., augmentant ses capacités en pièces détachées et en composants.

- Août 2025 : Hanwha Aerospace s'est développé par des acquisitions dans l'avionique et l'hydraulique, renforçant ses capacités en pièces et systèmes pour les applications aérospatiales.

Portée du rapport mondial sur le marché des pièces détachées aéronautiques

| Composants moteur |

| Avionique et instruments électriques |

| Structures de fuselage et pièces de surface de contrôle |

| Train d'atterrissage |

| Roues et freins |

| Groupes auxiliaires de puissance (APU) |

| Systèmes hydrauliques et pneumatiques |

| Systèmes de cabine et d'aménagement intérieur |

| Autres |

| Aéronefs à fuselage étroit |

| Aéronefs à fuselage large |

| Aéronefs régionaux |

| Turbopropulseurs |

| Pièces de fabricant d'équipement d'origine (OEM) |

| Pièces approuvées par les fabricants de pièces (PMA) |

| Matériaux utilisables d'occasion (USM) |

| Compagnies aériennes |

| MRO |

| OEM |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par type de composant | Composants moteur | ||

| Avionique et instruments électriques | |||

| Structures de fuselage et pièces de surface de contrôle | |||

| Train d'atterrissage | |||

| Roues et freins | |||

| Groupes auxiliaires de puissance (APU) | |||

| Systèmes hydrauliques et pneumatiques | |||

| Systèmes de cabine et d'aménagement intérieur | |||

| Autres | |||

| Par plateforme aéronautique | Aéronefs à fuselage étroit | ||

| Aéronefs à fuselage large | |||

| Aéronefs régionaux | |||

| Turbopropulseurs | |||

| Par type de pièce | Pièces de fabricant d'équipement d'origine (OEM) | ||

| Pièces approuvées par les fabricants de pièces (PMA) | |||

| Matériaux utilisables d'occasion (USM) | |||

| Par utilisateur final | Compagnies aériennes | ||

| MRO | |||

| OEM | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des pièces détachées aéronautiques en 2025 ?

La taille du marché des pièces détachées aéronautiques a atteint 50,52 milliards USD en 2025.

Quel CAGR est prévu pour les pièces détachées aéronautiques jusqu'en 2030 ?

Un CAGR de 6,79 % est projeté pour 2025-2030, portant la valeur à 70,16 milliards USD.

Quelle catégorie de composants génère le plus de revenus ?

Les composants moteur ont mené avec 35,25 % des revenus de 2024 en raison du coût unitaire élevé et de la fréquence de remplacement.

Quelle plateforme aéronautique connaîtra la croissance la plus rapide ?

Les dépenses en pièces détachées pour aéronefs à fuselage étroit devraient se développer à un CAGR de 8,83 % jusqu'en 2030.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique devrait enregistrer un CAGR de 7,23 %, dépassant toutes les autres régions.

Comment les compagnies aériennes réduisent-elles les coûts des pièces détachées ?

Les transporteurs déploient de plus en plus des alternatives PMA et USM qui permettent des économies de 20 à 40 % tout en répondant à la certification FAA-EASA.

Dernière mise à jour de la page le: