Taille et Part du Marché de la Maintenance en Ligne des Aéronefs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

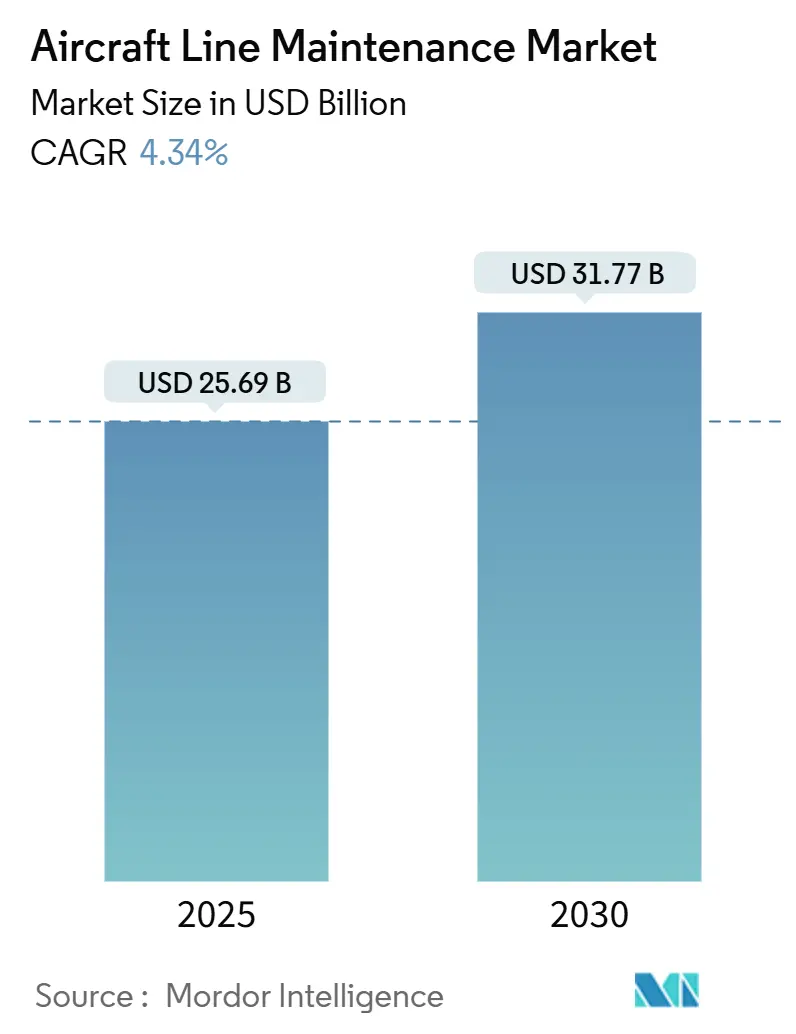

| Taille du Marché (2025) | 25.69 Milliards de dollars |

| Taille du Marché (2030) | 31.77 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Maintenance en Ligne des Aéronefs par Mordor Intelligence

La taille du marché de la maintenance en ligne des aéronefs a atteint 25,69 milliards USD en 2025 et devrait progresser jusqu'à 31,77 milliards USD d'ici 2030, reflétant un CAGR de 4,34 %. L'expansion des flottes dans les économies émergentes, l'utilisation accrue des jets monocouloir et l'externalisation croissante des vérifications de transit par les compagnies aériennes alimentent la dynamique du marché de la maintenance en ligne des aéronefs. Des exigences de délai d'immobilisation plus strictes et des tensions persistantes sur la chaîne d'approvisionnement renforcent la valeur stratégique des capacités de réponse AOG. Les dépenses d'investissement des équipementiers de groupes motopropulseurs, menées par le programme de modernisation MRO de 1 milliard USD sur cinq ans de GE Aerospace, illustrent la course des acteurs établis pour combler les lacunes de capacité. Les fiches de travail numériques, la prédiction des pannes par intelligence artificielle et les unités de service mobiles dans les aéroports secondaires améliorent la productivité sur aile tout en atténuant le risque de congestion sur les pistes. Les difficultés liées à la main-d'œuvre persistent à mesure que les départs en retraite s'accélèrent ; Boeing prédit que le secteur mondial aura besoin de 716 000 nouveaux techniciens d'ici 2043.

Principaux Enseignements du Rapport

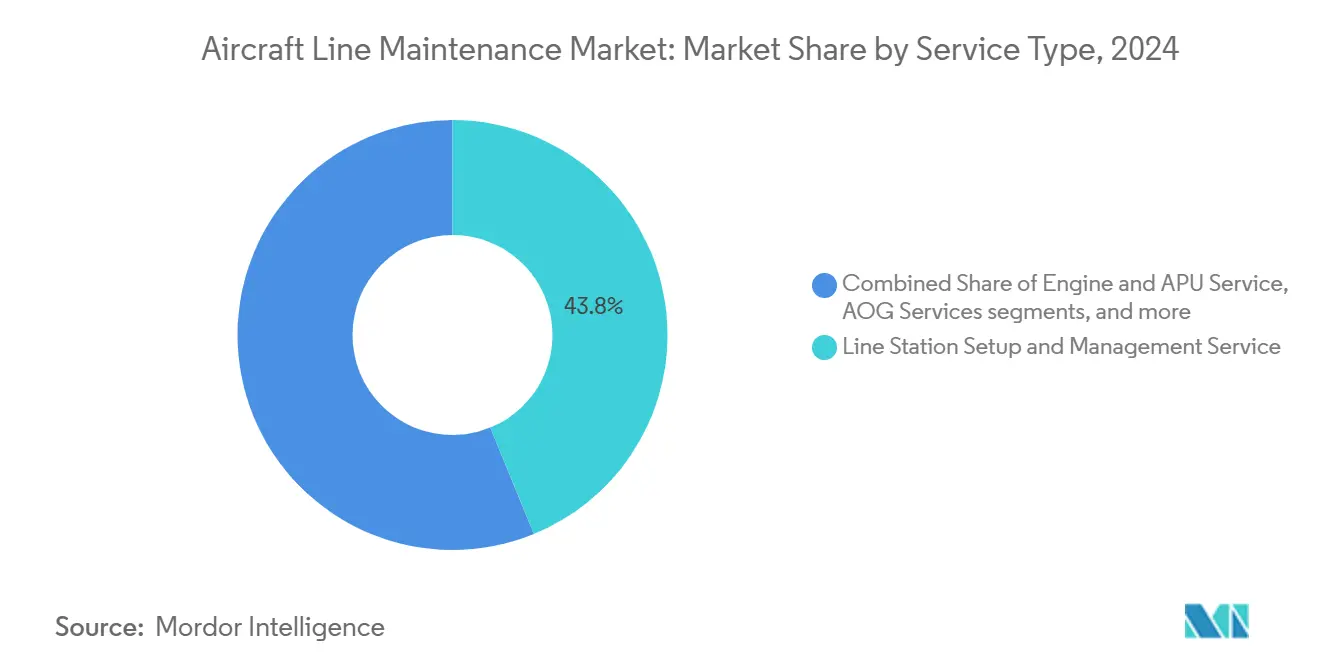

- Par type de service, la mise en place et la gestion des stations de ligne ont représenté 43,82 % de la part des revenus du marché de la maintenance en ligne des aéronefs en 2024, tandis que les services AOG devraient progresser à un CAGR de 5,68 % jusqu'en 2030.

- Par type d'aéronef, les jets à fuselage étroit ont dominé la part du marché de la maintenance en ligne des aéronefs avec 47,42 % en 2024 ; la maintenance des avions cargo devrait se développer à un CAGR de 6,29 % jusqu'en 2030.

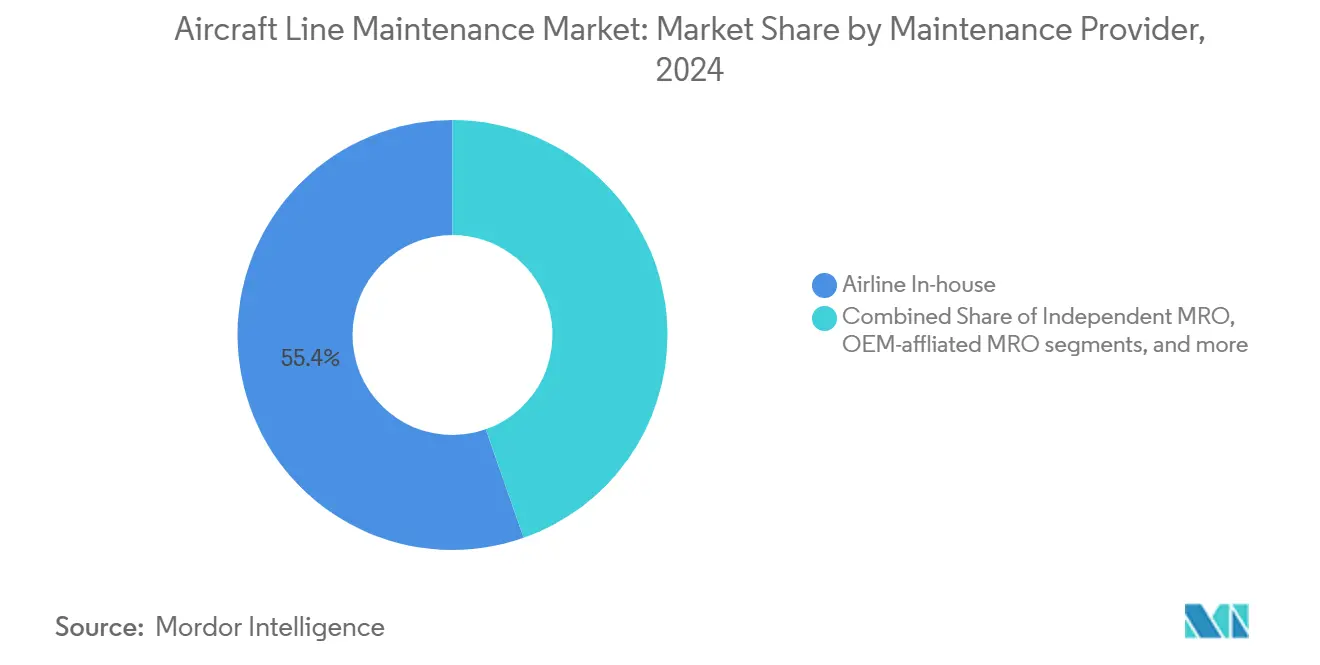

- Par prestataire de maintenance, les opérations internes des compagnies aériennes ont capté 55,38 % du marché de la maintenance en ligne des aéronefs en 2024, tandis que les MRO indépendants ont enregistré les perspectives de croissance les plus rapides, avec un CAGR de 7,73 % jusqu'en 2030.

- Par type de calendrier, les vérifications de routine ont représenté 63,47 % de la taille du marché de la maintenance en ligne des aéronefs en 2024 ; les vérifications de transit devraient se développer à un CAGR de 5,21 % jusqu'en 2030.

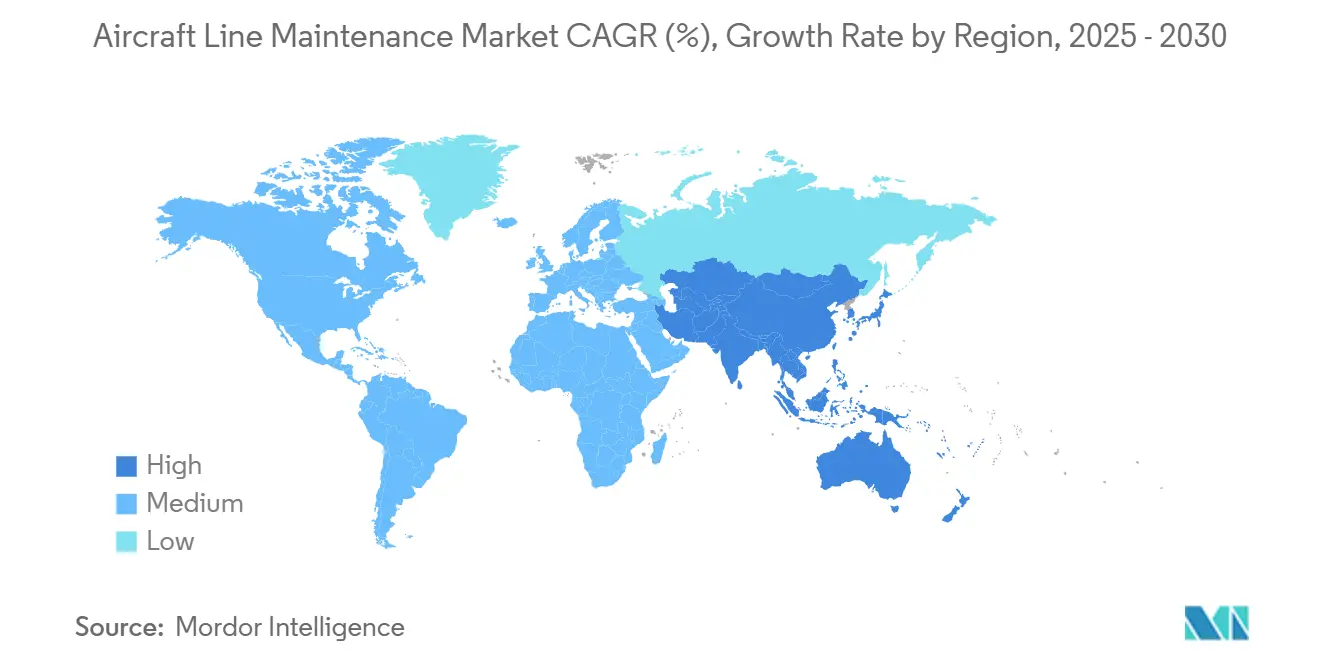

- Par géographie, l'Amérique du Nord détenait une part de 37,65 % en 2024 ; cependant, la région Asie-Pacifique devrait croître à un CAGR de 6,04 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de la Maintenance en Ligne des Aéronefs

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | Impact (~ %) sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération de l'expansion des flottes dans les marchés émergents | +1.20% | Asie-Pacifique, Afrique, Amérique Latine | Moyen terme (2 à 4 ans) |

| Hausse des taux d'utilisation des aéronefs à fuselage étroit | +0.80% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Court terme (≤ 2 ans) |

| Externalisation de la maintenance en ligne par les compagnies aériennes vers des MRO spécialisés | +0.60% | Mondial, gains précoces en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Déploiement de plateformes numériques de maintenance en ligne | +0.40% | Amérique du Nord, Europe, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Analyses prédictives sur aile utilisant des données de capteurs en temps réel | +0.30% | Mondial, porté par les transporteurs réseau des marchés développés | Long terme (≥ 4 ans) |

| Adoption de stations de maintenance mobiles dans les aéroports secondaires | +0.20% | Aéroports régionaux dans le monde entier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de l'Expansion des Flottes dans les Marchés Émergents

Les opérateurs chinois, indiens et africains passent des commandes d'aéronefs record, avec une flotte chinoise dont les prévisions indiquent qu'elle doublera d'ici 2043 et l'Afrique ajoutant 830 jets monocouloir sur le même horizon. Chaque nouvel aéronef nécessite des vérifications de transit continues, un approvisionnement en pièces de rechange et une main-d'œuvre certifiée, ce qui met à rude épreuve les capacités domestiques existantes. Les insuffisances invitent les MRO mondiaux à former des coentreprises pour le transfert de savoir-faire et le développement de la main-d'œuvre. Les compagnies aériennes utilisent également des unités de service mobiles jusqu'à ce que les hangars permanents deviennent opérationnels. Ces évolutions structurelles injectent une demande soutenue dans le marché de la maintenance en ligne des aéronefs.

Hausse des Taux d'Utilisation des Aéronefs à Fuselage Étroit

Les jets monocouloir devraient représenter 76 % de toutes les livraisons jusqu'en 2043, et les transporteurs volent plus longtemps chaque jour pour compenser les retards de livraison.[1]Boeing Communications, "Boeing prévoit une demande de près de 44 000 nouveaux avions jusqu'en 2043," Boeing, boeing.mediaroom.com L'intensification des cycles comprime les créneaux au sol, créant des interventions de maintenance plus fréquentes mais plus courtes. Les prestataires MRO signalent des ruptures de stock de pièces qui poussent les opérateurs à planifier les réparations des années à l'avance. Les profils à haute utilisation accélèrent ainsi l'adoption des diagnostics prédictifs, garantissant que les défauts sont signalés avant le départ et réduisant les pénalités de retard en porte d'embarquement.

Externalisation de la Maintenance en Ligne par les Compagnies Aériennes vers des MRO Spécialisés

La maîtrise des coûts et l'accès aux compétences incitent les compagnies aériennes à confier les vérifications nocturnes et la couverture AOG à des experts tiers. Les ateliers indépendants voient leurs revenus croître à un CAGR de 7,73 %, dépassant largement les budgets de maintenance interne des compagnies aériennes.[2]Oliver Wyman Insights, "Prévisions mondiales du marché des flottes et du MRO 2025-2035," Oliver Wyman, oliverwyman.com Des accords stratégiques, tels que le protocole d'accord d'Air France-KLM avec Saudia, étendent la portée géographique et optimisent l'utilisation de la main-d'œuvre sur les pistes. L'externalisation permet aux transporteurs de redéployer les mécaniciens rares vers les lignes de maintenance de base, tandis que les spécialistes gèrent les tâches de transit nocturnes.

Déploiement de Plateformes Numériques de Maintenance en Ligne

Les fiches de tâches sans papier et les outils de flux de travail guidés par l'intelligence artificielle gagnent du terrain, 64 % des MRO interrogés faisant état d'un retour sur investissement tangible grâce aux programmes numériques. Le déploiement de Trax par AAR pour Delta TechOps intègre la planification des lots de travaux, la visibilité des stocks et les signatures électroniques sur un tableau de bord mobile unique. Les plateformes numériques réduisent les taux d'erreur, accélèrent les décisions de remise en service et permettent des analyses qui alimentent les modèles prédictifs de nouvelle génération.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | Impact ( ) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pénurie de techniciens A&P agréés | -1.10% | Mondial, aiguë en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Hausse des coûts de conformité réglementaire (Partie 145) | -0.70% | Mondial, variations régionales | Moyen terme (2 à 4 ans) |

| Congestion des pistes limitant les fenêtres de maintenance | -0.50% | Amérique du Nord, Europe, principaux hubs d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Délais d'approvisionnement volatils pour les LRU critiques | -0.40% | Mondial, chaînes d'approvisionnement centrées aux États-Unis et dans l'UE | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de Techniciens A&P Agréés

Les départs en retraite dépassent les diplômés, avec 30 % des mécaniciens appelés à quitter le secteur dans la prochaine décennie, et les filières de formation américaines ne couvrant que la moitié des places requises. Oliver Wyman prédit un déficit de 27 % d'ici 2027, soit 48 000 postes. L'inflation salariale s'élève en moyenne à 7,3 % par an, érodant les avantages de coûts créés par la productivité numérique. Les compagnies aériennes lancent des programmes de prise en charge des frais de scolarité et des passerelles militaires vers le civil, mais les nouvelles recrues ont besoin d'années pour obtenir l'autorisation de remise en ligne, ce qui maintient les capacités sous tension à court terme.

Hausse des Coûts de Conformité Réglementaire (Partie 145)

L'EASA et la FAA imposent des manuels qualité rigoureux, des outillages calibrés et des formations récurrentes, poussant les coûts de certification initiale au-delà de 500 000 USD pour les petits entrants. Les doubles approbations alourdissent les charges documentaires, ajoutant des dépenses d'audit récurrentes. Si la surveillance standardisée améliore la sécurité, elle augmente les coûts fixes et réduit les marges pour les MRO indépendants émergents qui tentent de développer leur activité dans le secteur de la maintenance en ligne des aéronefs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : La Gestion des Stations de Ligne Maintient sa Dominance Tandis que les Services AOG s'Accélèrent

La gestion des stations de ligne a représenté 43,82 % de la taille du marché de la maintenance en ligne des aéronefs en 2024, soulignant la dépendance des transporteurs à une infrastructure nocturne robuste dans les aéroports hubs et de concentration. Les compagnies aériennes intègrent les échanges de composants, les réparations structurelles mineures et les rectifications de journaux de bord dans un périmètre de travail unique et coordonné qui doit être achevé avant la première vague de départs. Les fiches de travail numériques et les prélèvements préalables de stocks réduisent le temps écoulé, préservant les engagements de ponctualité. La croissance se poursuit à mesure que de nouvelles liaisons s'ouvrent en Asie et en Afrique, nécessitant de nouvelles stations de ligne soutenues par des partenaires locaux.

Bien que représentant une part plus modeste, les services AOG devraient afficher un CAGR de 5,68 % jusqu'en 2030 à mesure que les flottes vieillissent et que les cartes de routes s'étendent. Boeing Distribution et Honeywell proposent des services d'assistance 24h/24 et 7j/7, et les unités mobiles de Textron promettent une intervention en quatre heures sur les terrains éloignés.[3]Textron Aviation Support, "Assistance AOG," Textron Aviation, txtav.com Les compagnies aériennes acceptent volontiers de payer des tarifs premium, sachant que chaque heure d'immobilisation non planifiée peut entraîner 10 000 USD de pénalités passagers et de créneaux. Par conséquent, le marché de la maintenance en ligne des aéronefs connaît des investissements accrus dans des dépôts de pièces de rechange stratégiquement situés et des équipes de techniciens d'intervention rapide.

Par Type d'Aéronef : Les Vérifications des Aéronefs à Fuselage Étroit Dominent mais la Maintenance des Avions Cargo Progresse Rapidement

Les jets à fuselage étroit ont représenté 47,42 % de la part du marché de la maintenance en ligne des aéronefs en 2024, les transporteurs ayant porté l'utilisation des monocouloirs à des niveaux records. La fréquence des vérifications de transit augmente car chaque vol compte comme un cycle qui déclenche les limites des équipementiers en matière de lubrification et d'inspections des éléments de sécurité critiques. Les profils d'utilisation intensive ont stimulé la demande de kits de conformité aux bulletins de service, que les ateliers conservent en consignation pour accélérer la remise en service.

La maintenance des avions cargo, bien qu'actuellement plus modeste, devrait croître à un CAGR de 6,29 % à mesure que les volumes du fret express et du commerce électronique se développent à l'échelle mondiale. Les opérateurs prolongent souvent la durée de vie des cellules bien au-delà de leur durée de vie de conception, nécessitant des vérifications plus fréquentes de prévention de la corrosion et des contrôles de fatigue critiques. Des prestataires spécialisés, tels que HAECO et Evergreen Aviation, ont établi des accords à long terme qui garantissent la disponibilité des créneaux pour les avions cargo à fuselage large convertis. Ces dynamiques renforcent un marché de la maintenance en ligne des aéronefs bifurqué, dans lequel la croissance provient des opérations monocouloir à cycles élevés et des projets de prolongation de vie des avions cargo.

Par Prestataire de Maintenance : Les Unités Internes des Compagnies Aériennes Conservent leur Avance tandis que les Indépendants Gagnent du Terrain

Les divisions techniques des compagnies aériennes détenaient 55,38 % du marché de la maintenance en ligne des aéronefs en 2024, car les transporteurs historiques accordent de la valeur au contrôle direct de la fiabilité des départs. Les vastes réseaux leur permettent de faire tourner les mécaniciens entre les bases, répondant aux exigences de formation récurrente de la Partie 145. Cependant, la maîtrise des coûts et les lacunes technologiques favorisent l'externalisation croissante des tâches spécialisées, notamment les inspections de composites et de borescope moteur vers des MRO indépendants.

Les indépendants connaissent la croissance la plus rapide à un CAGR de 7,73 %, aidés par des coentreprises qui fournissent des certifications locales et un accès aux hangars. L'alliance d'AAR en Asie-Pacifique avec Air France Industries illustre l'arbitrage géographique où le savoir-faire occidental s'associe à une main-d'œuvre à moindre coût. Les MRO affiliés aux équipementiers revendiquent également leur place via des contrats moteurs à long terme qui associent des remises sur les pièces de rechange à un soutien de ligne sur site. Les barrières à la certification favorisent l'échelle, maintenant les obstacles à l'entrée élevés et soutenant le pouvoir de fixation des prix sur l'ensemble du marché de la maintenance en ligne des aéronefs.

Par Type de Calendrier : Les Vérifications de Routine Prédominent mais la Demande de Vérifications de Transit s'Accélère

Les vérifications nocturnes de routine ont généré 63,47 % des revenus en 2024, les compagnies aériennes respectant les calendriers d'inspection des équipementiers qui garantissent la navigabilité. Les systèmes de surveillance de l'état de santé prédictifs préchargent désormais les codes de panne attendus dans les ordres de travail, permettant aux mécaniciens de préparer les outils et les pièces avant l'arrivée, réduisant ainsi le temps de rotation.

Les vérifications de transit devraient afficher un CAGR de 5,21 % grâce à des programmes plus denses et à des retours rapides en porte d'embarquement. Les compagnies aériennes à bas coûts qui réalisent en moyenne des rotations de 25 minutes recherchent des séquences de tâches ultra-efficaces et des validations électroniques sans fil. Les prestataires déploient des applications sur tablette, permettant au personnel certificateur de remplir les validations réglementaires depuis le tarmac et d'éliminer les délais liés au papier. Cette dynamique souligne comment l'évolution des modèles d'exploitation continue de remodeler les allocations de la composition des services au sein du marché de la maintenance en ligne des aéronefs.

Analyse Géographique

L'Amérique du Nord a généré 37,65 % des revenus de 2024, reflétant la plus grande flotte en service au monde et une infrastructure MRO mature. Les modernisations d'installations de GE Aerospace à hauteur de 1 milliard USD et l'atelier de réparation moteur de Lufthansa Technik à Calgary créent collectivement plus de 700 emplois tout en atténuant les goulets d'étranglement de la maintenance CFM LEAP.[4]Salle de presse GE Aerospace, "GE Aerospace investit 1 milliard USD pour développer et moderniser ses installations MRO dans le monde entier," GE Aerospace, geaerospace.com Malgré les avantages d'échelle, la région est confrontée à un déficit de mécaniciens de 19 % d'ici 2028, poussant les compagnies aériennes à parrainer l'expansion des écoles A&P et à offrir des primes à l'embauche.

L'Asie-Pacifique est le marché de la maintenance en ligne des aéronefs à la croissance la plus rapide, avec un CAGR de 6,04 %, porté par une flotte dont les prévisions indiquent qu'elle doublera d'ici 2043.[5]Équipe de presse Airbus, "Le marché des services aéronautiques en Asie-Pacifique devrait doubler au cours des 20 prochaines années," Airbus, aircraft.airbus.com Les dépenses MRO de l'Inde devraient atteindre 4 milliards USD d'ici 2031, accélérant la demande de stations de ligne dans les aéroports nouvellement privatisés. Des partenariats, tels que les accords de GMR Aero Technic avec Lufthansa Technik, fournissent des certifications internationales et des normes d'outillage, positionnant la région pour absorber les charges de vérifications de transit en forte hausse.

L'Europe conserve une part robuste grâce aux transporteurs historiques nationaux et à des cadres réglementaires solides. Néanmoins, de nombreux hubs de l'UE luttent contre la congestion des pistes qui comprime le temps de travail nocturne. Les flottes du Moyen-Orient croissent à un rythme de 5,1 % par an, stimulant les investissements dans les installations de maintenance en ligne de Doha et Dubaï. L'Amérique Latine bénéficie de 13 milliards USD de modernisations aéroportuaires, permettant aux compagnies à bas coûts d'atteindre une utilisation élevée des cycles, ce qui alimente une demande soutenue pour les unités de soutien de ligne mobiles. Collectivement, les évolutions géographiques renforcent la diversification à long terme des services sur l'ensemble du marché de la maintenance en ligne des aéronefs.

Paysage Concurrentiel

Le secteur de la maintenance en ligne des aéronefs est modérément concentré, avec les divisions techniques des compagnies aériennes, les réseaux liés aux équipementiers et les indépendants détenant une part significative. L'expansion de Lufthansa Technik à hauteur d'un milliard d'euros au Portugal, à Hambourg et au Canada augmente sa capacité en créneaux et la positionne comme un intégrateur de premier plan d'outils d'intelligence artificielle et de flux de travail sans papier. AAR approfondit sa portée sur le marché grâce à des accords de matériaux à long terme avec FTAI Aviation et une plateforme Trax modernisée qui améliore la ligne de révision annuelle de 450 moteurs de Delta.

Les équipementiers regroupent de plus en plus les réserves de pièces de rechange avec des accords de soutien de ligne, brouillant les frontières de l'après-vente. EngineWise de Pratt & Whitney s'associe à Cebu Pacific et Delta pour étendre son réseau MRO GTF mondial, renforçant la profondeur du soutien sur aile. Safran investit plus d'1 milliard EUR (1,16 milliard USD) pour élargir la couverture de service LEAP sur quatre continents, cimentant son rôle de partenaire de service indispensable. L'adoption numérique croissante devient un facteur de différenciation clé ; les transporteurs privilégient les fournisseurs capables de démontrer des délais de rotation plus rapides et des gains de fiabilité vérifiés par les données. Pendant ce temps, les spécialistes mobiles exploitent les espaces disponibles dans les aéroports secondaires, grignotant des parts marginales aux géants historiques.

Leaders du Secteur de la Maintenance en Ligne des Aéronefs

AAR CORP.

Aircraft Maintenance & Engineering Corporation (Ameco)

Lufthansa Technik AG

Delta Air Lines, Inc.

Hong Kong Aircraft Engineering Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Magnetic Line, une division de Magnetic Group, a signé un accord de maintenance en ligne avec Oman Air, prolongeant leur relation commerciale existante. Le contrat confie à Magnetic Line la fourniture de services de traitement technique complets pour la flotte B787-9 Dreamliner d'Oman Air, propulsée par des moteurs GEnx, à l'aéroport d'Amsterdam Schiphol (AMS).

- Juin 2025 : La filiale d'AAR, Trax, a été sélectionnée pour moderniser les systèmes de maintenance et d'ingénierie de Delta TechOps, permettant l'optimisation des flux de travail basée sur les données.

- Janvier 2025 : HAECO a prolongé son contrat de maintenance en ligne avec EVA Air jusqu'en 2026. L'accord comprend des services non techniques et le nettoyage des cabines à l'aéroport international de Hong Kong.

- Juillet 2024 : HAECO a signé un contrat de maintenance en ligne avec le transporteur chinois Loong Air. Cet accord témoigne de la confiance de Loong Air dans les capacités de maintenance en ligne de HAECO pour les opérations de sa flotte mondiale.

Portée du Rapport sur le Marché Mondial de la Maintenance en Ligne des Aéronefs

| Service de Remplacement de Composants et de Gréement |

| Service Moteur et APU |

| Service de Mise en Place et de Gestion des Stations de Ligne |

| Service de Rectification des Défauts |

| Service Aéronef en Panne (AOG) |

| Fuselage Étroit |

| Fuselage Large |

| Jets Régionaux |

| Turbopropulseurs |

| Avions Cargo |

| Jets d'Affaires |

| Compagnies Aériennes en Interne |

| MRO Indépendant |

| MRO Affilié aux Équipementiers |

| Stations de Ligne Basées en Aéroport |

| Vérifications de Routine |

| Vérifications de Transit |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Type de Service | Service de Remplacement de Composants et de Gréement | ||

| Service Moteur et APU | |||

| Service de Mise en Place et de Gestion des Stations de Ligne | |||

| Service de Rectification des Défauts | |||

| Service Aéronef en Panne (AOG) | |||

| Par Type d'Aéronef | Fuselage Étroit | ||

| Fuselage Large | |||

| Jets Régionaux | |||

| Turbopropulseurs | |||

| Avions Cargo | |||

| Jets d'Affaires | |||

| Par Prestataire de Maintenance | Compagnies Aériennes en Interne | ||

| MRO Indépendant | |||

| MRO Affilié aux Équipementiers | |||

| Stations de Ligne Basées en Aéroport | |||

| Par Type de Calendrier | Vérifications de Routine | ||

| Vérifications de Transit | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Singapour | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Qatar | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché de la maintenance en ligne des aéronefs en 2025 ?

La taille du marché de la maintenance en ligne des aéronefs a atteint 25,69 milliards USD en 2025 et devrait atteindre 31,77 milliards USD d'ici 2030, reflétant un CAGR de 4,34 %.

Quel segment connaît la croissance la plus rapide au sein des services de maintenance en ligne ?

Les services de réponse aux aéronefs en panne (AOG) mènent la croissance, enregistrant un CAGR de 5,68 % jusqu'en 2030, les compagnies aériennes accordant la priorité à un retour en service rapide.

Pourquoi l'Asie-Pacifique attire-t-elle autant de nouvelles capacités de maintenance en ligne ?

Les flottes en Chine et en Inde se développent rapidement, ce qui conduit à des projections selon lesquelles les revenus de maintenance en Asie-Pacifique devraient plus que doubler pour atteindre 109 milliards USD d'ici 2043, dépassant toutes les autres régions.

Quel est le principal défi qui freine la croissance du MRO ?

Une pénurie mondiale de techniciens A&P agréés, estimée à un déficit de 27 % d'ici 2027, pèse sur la disponibilité de la main-d'œuvre et fait grimper les coûts salariaux.

Comment les plateformes numériques transforment-elles les vérifications quotidiennes en ligne ?

Les fiches de travail guidées par l'intelligence artificielle et les analyses prédictives réduisent les erreurs de documentation, préchargent les besoins en pièces de rechange et raccourcissent le temps d'immobilisation des aéronefs, améliorant ainsi la fiabilité opérationnelle.

Pourquoi les services AOG émergent-ils comme une priorité stratégique pour les compagnies aériennes ?

Chaque heure d'immobilisation non planifiée peut coûter aux transporteurs jusqu'à 10 000 USD en perturbations passagers et pénalités de créneaux, de sorte que les compagnies aériennes accordent la priorité à la couverture AOG 24h/24 et 7j/7 et aux unités de réponse mobiles pour protéger la ponctualité et les revenus.

Dernière mise à jour de la page le: