Taille et Part du Marché des Altimètres d'Aéronefs et des Tubes de Pitot

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 1.56 Milliards de dollars |

| Taille du Marché (2030) | 2.17 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Altimètres d'Aéronefs et des Tubes de Pitot par Mordor Intelligence

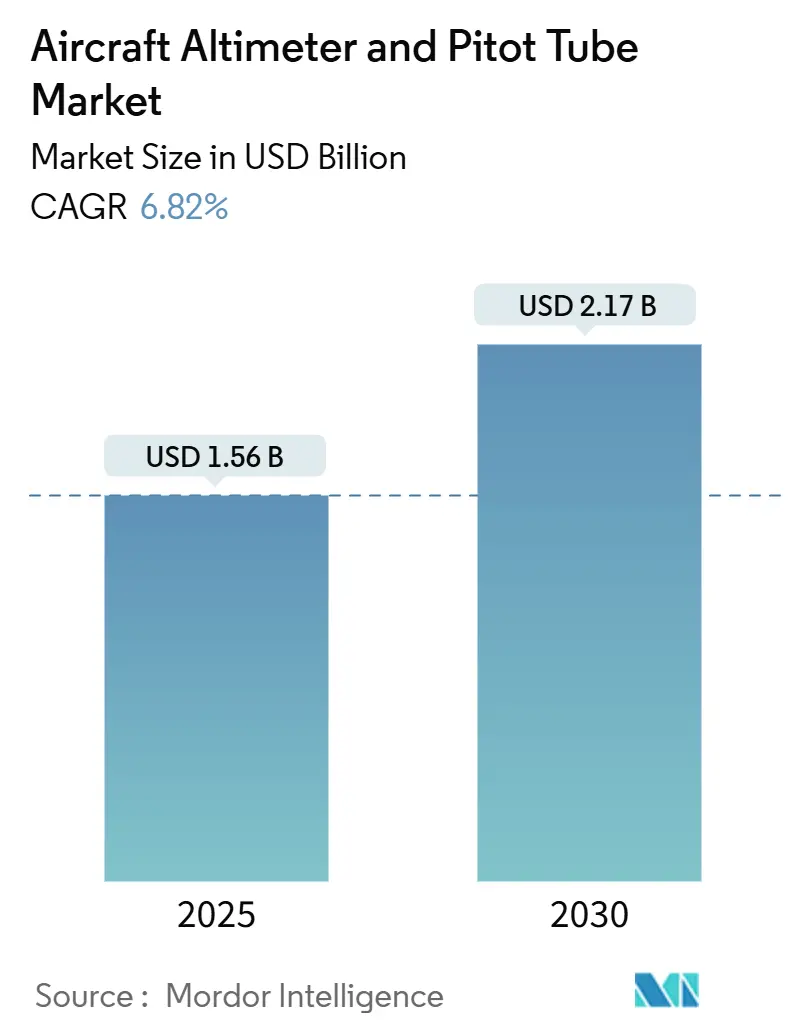

La taille du marché des altimètres d'aéronefs et des tubes de Pitot est de 1,56 milliard USD en 2025 et devrait atteindre 2,17 milliards USD d'ici 2030, ce qui correspond à un CAGR de 6,82 % sur la période de prévision. Ce profil de croissance soutenu reflète le remplacement accéléré des instruments de données d'air traditionnels par des solutions à état solide à base de MEMS, la vague d'activités de conformité ADS-B Out sur les flottes à voilure fixe, et l'installation rapide de cockpits numériques dans les aéronefs neufs et rétrofités. Les opérateurs cherchant à réduire leur consommation de carburant adoptent des algorithmes d'optimisation du niveau de vol résistants aux conditions climatiques qui nécessitent une précision de pression statique au niveau du millibar, créant une demande supplémentaire pour des capteurs à plus haute résolution. Parallèlement, le passage des altimètres et des tubes de Pitot discrets vers des modules de données d'air multifonctions pousse les fournisseurs à regrouper les capacités de détection, de traitement et d'autodiagnostic dans un seul boîtier, réduisant le poids du câblage et facilitant l'installation. L'intensité concurrentielle augmente à mesure que les fournisseurs de MEMS perturbateurs sous-cotent les systèmes traditionnels à base de quartz, tandis que les acteurs établis défendent leurs parts grâce à des pipelines de certification éprouvés et à des contrats OEM à long terme.

Principaux Enseignements du Rapport

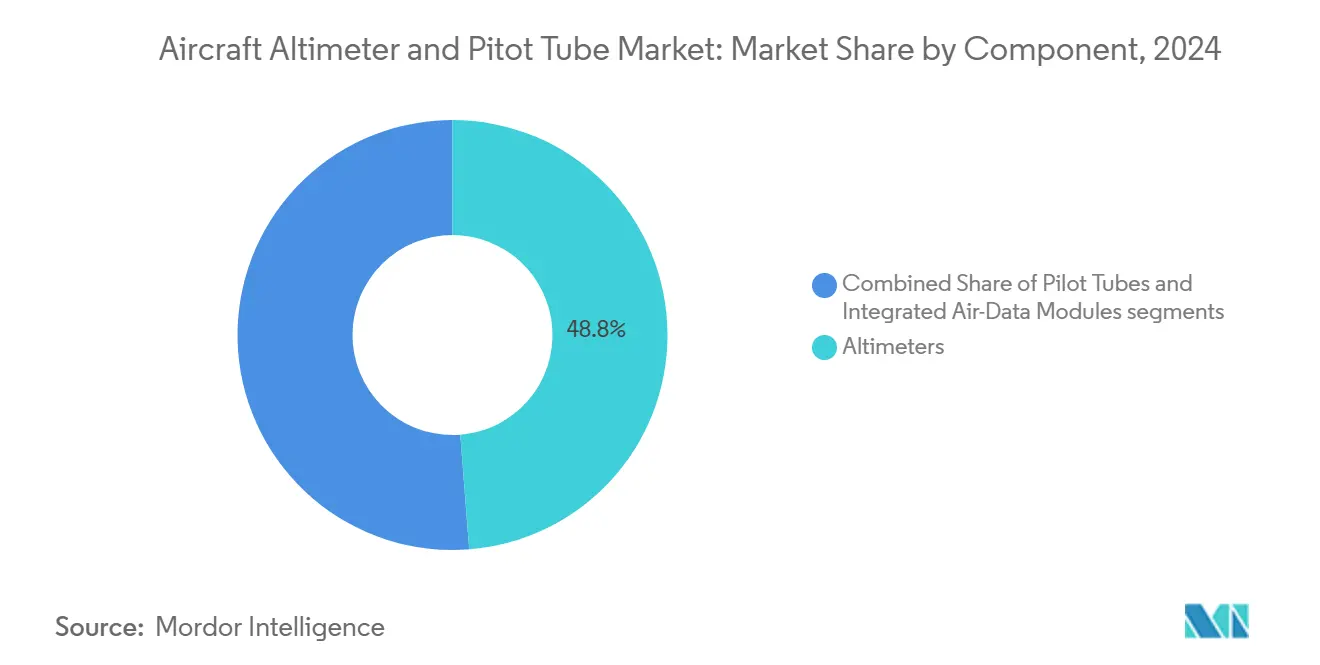

- Par composant, les altimètres détenaient 48,76 % de la part du marché des altimètres d'aéronefs et des tubes de Pitot en 2024 ; les modules de données d'air intégrés progressent à un CAGR de 7,14 % jusqu'en 2030.

- Par plateforme, l'aviation commerciale était en tête avec une part de revenus de 58,42 % en 2024, tandis que l'aviation générale devrait se développer à un CAGR de 7,45 % jusqu'en 2030.

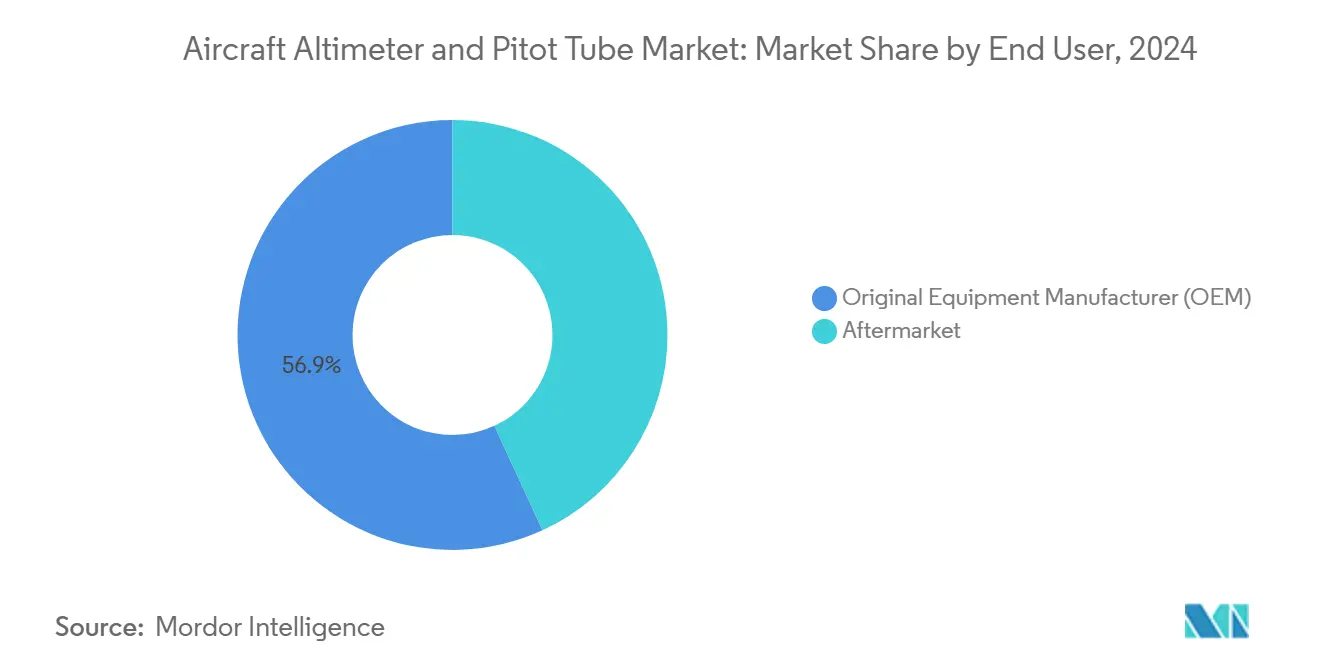

- Par utilisateur final, le segment OEM représentait 56,87 % de la taille du marché des altimètres d'aéronefs et des tubes de Pitot en 2024 ; le marché secondaire devrait croître à un CAGR de 7,56 % entre 2025 et 2030.

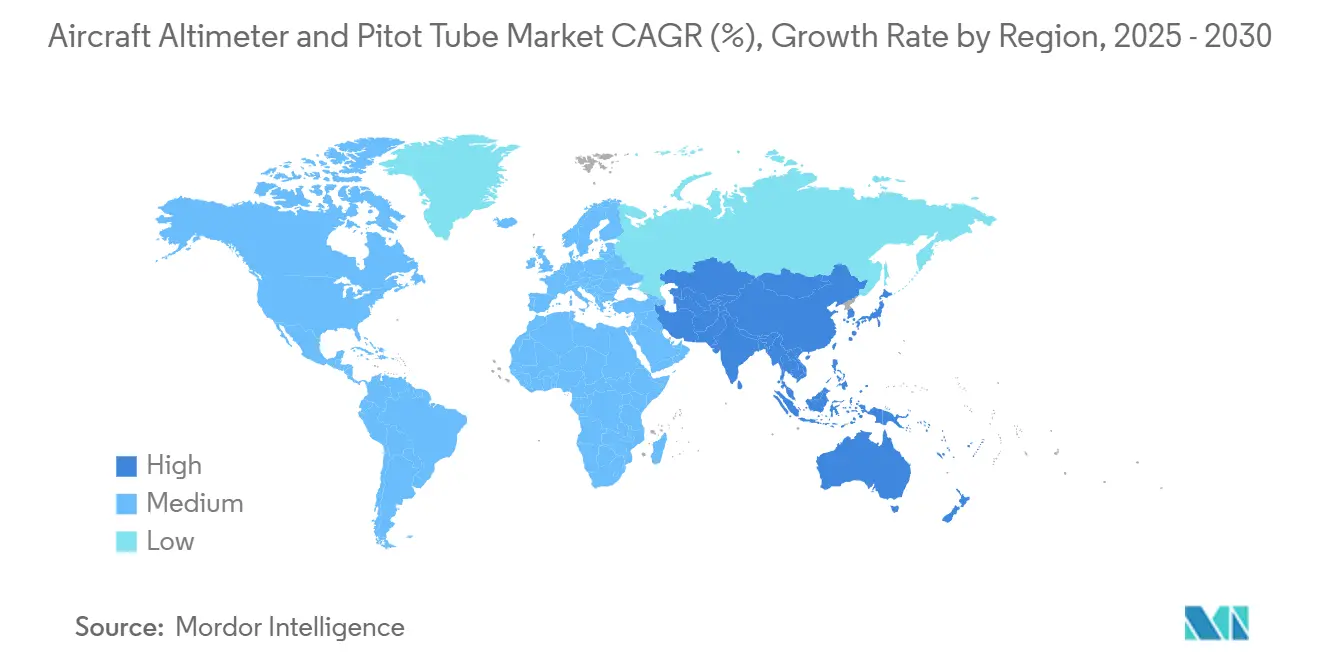

- Par géographie, l'Amérique du Nord représentait une part de 33,76 % de la taille du marché des altimètres d'aéronefs et des tubes de Pitot en 2024, tandis que l'Asie-Pacifique devrait afficher le CAGR le plus rapide de 7,95 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Altimètres d'Aéronefs et des Tubes de Pitot

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Renouvellement accéléré de la flotte d'aéronefs à fuselage étroit | +1.2% | Mondial, concentration en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Accent croissant sur la conformité aux mandats de rétrofit ADS-B Out | +1.8% | Mondial, priorité en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption croissante des cockpits numériques dans les jets régionaux de nouvelle génération | +0.9% | Mondial, adoption précoce en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Intégration des technologies de détection de pression à état solide à base de MEMS | +1.1% | Mondial, leadership en R&D en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Avancées dans les algorithmes d'optimisation du niveau de vol résistants aux conditions climatiques | +0.7% | Mondial, focus sur les couloirs à fort trafic | Long terme (≥ 4 ans) |

| Demande croissante d'instrumentation de vol haute précision dans l'aviation commerciale | +0.9% | Mondial, accent sur l'expansion de la flotte en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Renouvellement Accéléré de la Flotte d'Aéronefs à Fuselage Étroit

Les programmes de modernisation des flottes s'accélèrent à mesure que les compagnies aériennes retirent les appareils énergivores et intègrent les nouvelles familles 737, A320 et C919 équipées d'avioniques avancées. Boeing prévoit que la flotte chinoise doublera pour atteindre 9 740 aéronefs d'ici 2043, et les trois quarts de ces livraisons sont des modèles monocouloir qui nécessitent des modules de données d'air intégrés pour les fonctions ADS-B et d'automanette. La demande de nouveaux appareils est complétée par des travaux de rétrofit sur les unités A320ceo et B737 NG en service subissant des mises à niveau de cockpit en verre qui imposent une précision d'altitude au niveau du millibar. Les compagnies aériennes cherchant à réaliser des économies de carburant de 1 à 2 % s'appuient désormais sur des profils de montée optimisés en altitude et sur des minima de séparation verticale réduits, qui dépendent de la précision de la détection de pression. Les fournisseurs capables de livrer des transducteurs MEMS à faible dérive associés à des logiciels qualifiés DO-178C remportent des positions de montage en ligne et sécurisent des revenus lucratifs sur les consommables tout au long du cycle de vie. Il en résulte un effet d'entraînement apparent qui consolide le marché des altimètres d'aéronefs et des tubes de Pitot en tant que bénéficiaire des cycles de remplacement des aéronefs à fuselage étroit.

Accent Croissant sur la Conformité aux Mandats de Rétrofit ADS-B Out

Les mandats ADS-B établissent une base d'équipement qui génère des ventes récurrentes d'encodeurs d'altitude certifiés et de transpondeurs Mode S. En janvier 2025, 169 116 aéronefs civils américains étaient équipés de la capacité ADS-B Out, soit une augmentation de 11 % par rapport à l'année précédente.[1]Federal Aviation Administration, "Current Equipage Levels," faa.gov Les variations dans les calendriers de mise en œuvre canadiens, mexicains et européens prolongent la fenêtre de rétrofit, tandis que la maintenance post-installation crée des flux de revenus récurrents pour l'étalonnage des capteurs et les inspections périodiques. Dans les catégories de petites turbines et de pistons, les opérateurs découvrent souvent que les systèmes de pression statique traditionnels ne peuvent pas satisfaire aux seuils de précision barométrique une fois fusionnés avec l'ADS-B, ce qui entraîne un remplacement complet par des ordinateurs de données d'air modernes. L'horloge réglementaire agit donc comme un catalyseur pour les mises à niveau initiales du matériel et les investissements d'anticipation qui soutiennent le marché des altimètres d'aéronefs et des tubes de Pitot bien au-delà de la date limite de rétrofit.

Adoption Croissante des Cockpits Numériques dans les Jets Régionaux de Nouvelle Génération

Les flottes d'Embraer E-Jets E2 et d'ATR 72-600 migrent vers des postes de pilotage intégrés où les systèmes de vision synthétique, les modules de conscience du terrain et les algorithmes de protection de l'enveloppe de vol s'appuient sur des mesures de pression à faible latence. Le G5000 Prime de Garmin illustre le passage aux tableaux de bord entièrement numériques qui regroupent plusieurs jauges conventionnelles dans des écrans tactiles.[2]Curtiss-Wright Corporation, "Honeywell And Curtiss-Wright Develop Cockpit Voice Recorders To Help Boeing Airbus Meet New 25-Hour Safety Mandate," curtisswright.com La numérisation élargit la proposition de valeur pour les fournisseurs d'altimètres et de tubes de Pitot, en intégrant des bus de données, des équipements de test intégrés et des interfaces ARINC-429/664 dans leurs sondes. Les compagnies aériennes régionales recherchent une commonalité de cockpit avec les aéronefs monocouloirs principaux pour réduire les coûts de transition des pilotes, standardisant davantage la demande de systèmes de pression haute précision. Par conséquent, le marché bénéficie du volume matériel ainsi que des couches logicielles et d'intégration de données entourant chaque capteur.

Intégration des Technologies de Détection de Pression à État Solide à Base de MEMS

Les dispositifs MEMS réduisent les pièces mobiles, diminuent la consommation d'énergie et permettent des facteurs de forme suffisamment petits pour être intégrés dans les sondes du bord d'attaque des ailes. La SmartProbe de Collins Aerospace associe des transducteurs MEMS à des processeurs embarqués pour générer des sorties compensées de vitesse anémométrique, de Mach et d'angle d'attaque qui se connectent directement au bus avionique. Étant donné que les coefficients d'étalonnage sont stockés sur puce, les équipes de maintenance peuvent échanger des unités sans recalibrage au niveau de l'aéronef, réduisant ainsi le coût du cycle de vie pour les opérateurs. Les obstacles à la certification restent importants car le logiciel DO-178C de niveau A pilote la logique de traitement et les routines de surveillance des défauts, mais les acteurs établis utilisent cette barrière pour maintenir leurs marges. À long terme, les capteurs MEMS font évoluer la courbe coût-performance, et leur utilisation croissante sous-tend une part importante des nouveaux revenus pour le marché des altimètres d'aéronefs et des tubes de Pitot.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Délais d'approvisionnement prolongés pour les composants en quartz de qualité aérospatiale | -0.8% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Risques accrus de litiges en raison de la susceptibilité au givrage des sondes de Pitot | -0.6% | Mondial, focus réglementaire en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Pression sur les coûts due aux alternatives de capteurs à état solide à faible coût émergentes | -0.9% | Mondial, pression concurrentielle en Asie-Pacifique | Long terme (≥ 4 ans) |

| Retards dans les processus de certification liés aux exigences logicielles DO-178C de niveau A | -0.7% | Mondial, goulots d'étranglement en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Délais d'Approvisionnement Prolongés pour les Composants en Quartz de Qualité Aérospatiale

Le quartz de qualité aérospatiale reste indispensable pour les capsules barométriques traditionnelles dans de nombreux altimètres de transport commercial. Le recuit sous vide thermique, la stabilisation sur plusieurs semaines et les protocoles stricts de test piézoélectrique allongent les délais de livraison à 40 à 60 semaines, mettant à rude épreuve les horizons de production des OEM. Les fonderies de semi-conducteurs donnent la priorité aux pièces grand public à plus grand volume à une capacité quasi maximale, laissant les commandes d'achat aérospatiales en concurrence pour des fenêtres de fabrication réduites. Les programmes de montage en ligne sécurisent les allocations par le biais d'accords d'approvisionnement pluriannuels, mais les ateliers MRO indépendants font face à des événements d'« aéronef au sol » lorsque les pièces sont indisponibles.

Risques Accrus de Litiges en Raison de la Susceptibilité au Givrage des Sondes de Pitot

Le verdict de l'affaire Air France 447 a renforcé le contrôle juridique sur les performances des sondes de Pitot dans les environnements à cristaux de glace en haute altitude. Les directives ultérieures de la FAA et de l'EASA imposent une redondance à double chauffage et des vérifications de blocage après le vol sur les flottes A330, A340 et B787, augmentant les coûts de rétrofit et de garantie. Les fabricants intègrent désormais la réflectométrie acoustique pour détecter les obstructions partielles en temps réel, mais cela ajoute des composants électroniques qui doivent résister aux transitoires induits par la foudre. Les compagnies aériennes opérant sur des routes de tempêtes tropicales allouent des heures de maintenance supplémentaires pour l'inspection des sondes, ce qui élève indirectement le coût total de possession. Les primes d'assurance pour les opérateurs de gros-porteurs ont augmenté, transférant une partie de la pression de responsabilité en aval de la chaîne de valeur vers les fournisseurs de capteurs. Les dépenses juridiques et de conformité cumulées érodent les marges et retranchent 0,6 point de pourcentage de la croissance prévue.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Modules Intégrés Reconfigurent la Chaîne de Valeur

Les altimètres représentaient 48,76 % de la part du marché des altimètres d'aéronefs et des tubes de Pitot en 2024, reflétant leur rôle incontournable dans la redondance de lecture d'altitude pour les opérations IFR. Cependant, les modules de données d'air intégrés captent déjà un vent arrière de CAGR de 7,14 %, indiquant des architectures système sur sonde qui combinent la détection de Pitot, statique et de température avec une compensation numérique. Ces ensembles intégrés réduisent le câblage jusqu'à 9 kg sur un aéronef monocouloir et libèrent un espace précieux sur le tableau de bord, rationalisant l'assemblage final et la maintenance. Les fournisseurs d'avionique de premier rang exploitent des algorithmes de compensation propriétaires pour offrir une précision d'altitude de ±10 pieds sur une plage de –70 °C à +85 °C, dépassant les soufflets mécaniques traditionnels. Par conséquent, le marché des altimètres d'aéronefs et des tubes de Pitot évolue des composants discrets vers des unités multifonctions intégrant des logiciels de niveau certification et une surveillance de l'état de santé.

La miniaturisation technologique sous-tend cette transition, les puces de pression MEMS se réduisant à des empreintes inférieures à 3 mm tout en atteignant une linéarité de 0,01 % de pleine échelle. La SmartProbe de Collins Aerospace consolide la mesure de pression différentielle et totale dans un montage sur le bord d'attaque de l'aile, éliminant les conduites distantes susceptibles de geler. Pendant ce temps, l'architecture de maintenance connectée de Honeywell transmet les données de vibration et de température dans des moteurs d'analyse prédictive, signalant la dérive des capteurs avant qu'elle ne dépasse les seuils de la liste minimale d'équipements. Alors que les acteurs du marché secondaire poursuivent les perspectives de rétrofit, ils se heurtent à des barrières de propriété intellectuelle créées par des protocoles de somme de contrôle personnalisés qui verrouillent les sondes intégrées à leurs ordinateurs de données d'air natifs. Ces dynamiques à coûts de changement élevés soutiennent des primes de marge durables et renforcent les positions de leadership des fournisseurs établis au sein du marché des altimètres d'aéronefs et des tubes de Pitot.

Par Plateforme : L'Aviation Générale Accélère le Cycle de Mise à Niveau

L'aviation commerciale a conservé 58,42 % du marché des altimètres d'aéronefs et des tubes de Pitot en 2024 en raison de la conformité ADS-B à l'échelle de la flotte et d'un défilé continu de livraisons d'A320neo et de B737 MAX. Les cellules monocouloirs à elles seules consomment plus de 80 000 tubes de Pitot par an en tenant compte de l'approvisionnement en pièces de rechange, cimentant la primauté des revenus du segment. Pourtant, les projecteurs se tournent de plus en plus vers l'aviation générale, dont le CAGR prévu de 7,45 % est lié aux rétrofits des propriétaires de jets d'affaires pour les opérations FANS 1/A et RNP 0,3. Les écrans de vol primaires à vision synthétique exigent une actualisation instantanée des données d'air à 60 Hz, obligeant les opérateurs de Gulfstream G500 et de Dassault Falcon 10X à adopter des systèmes Pitot-statiques à état solide qui communiquent nativement en Ethernet-AVB.

Les giravions contribuent également aux missions de transport offshore et de recherche et sauvetage (SAR) nécessitant une vitesse anémométrique basse précise pour l'auto-survol. Les rétrofits du Leonardo AW139 illustrent comment les sondes modulaires résistent à la corrosion par les embruns salins tout en alimentant des voies avioniques redondantes. Les flottes militaires restent un acheteur régulier, ancrées par les programmes de modernisation des hélicoptères de l'armée américaine et des ravitailleurs de l'USAF qui favorisent les configurations de données d'air multi-missions. Cependant, les cycles budgétaires prolongés tempèrent la volatilité des dépenses annuelles, produisant une courbe de demande plus plate que leurs homologues civils. L'effet cumulatif voit la diversification des plateformes amortir les fluctuations cycliques et renforcer la résilience globale du marché des altimètres d'aéronefs et des tubes de Pitot.

Par Utilisateur Final : Le Marché Secondaire Capte une Part de Portefeuille Croissante

Les installations de montage en ligne OEM représentent encore 56,87 % des revenus, car chaque cellule sort de l'usine équipée de canaux de pression indépendants doubles ou triples. La dominance du montage en ligne fournit aux fournisseurs une titularité à vie, étant donné que la certification de type commun en avionique décourage les échanges de capteurs en milieu de vie. Néanmoins, le marché secondaire affiche le CAGR supérieur de 7,56 % à mesure que les flottes vieillissantes franchissent le seuil de maintenance de 12 ans qui déclenche la révision ou le remplacement pur et simple des altimètres. Les rétrofits ADS-B fournissent une impulsion immédiate, mais la vague soutenue provient des grandes visites lorsque les opérateurs harmonisent les aménagements de cockpit avec leurs appareils plus récents.

Le secteur des altimètres d'aéronefs et des tubes de Pitot capitalise sur le secteur MRO en plein essor de l'Asie-Pacifique, où Airbus évalue la demande de maintenance à 51 milliards USD d'ici 2043, doublant par rapport à 2024.[3]Airbus S.A.S., "Asia-Pacific's aircraft services market to double over next 20 years," aircraft.airbus.com Les prestataires de maintenance en ligne stockent des sondes intégrées rotables pour minimiser le temps d'immobilisation des aéronefs, et les plateformes d'analyse de santé prédictive génèrent des alertes de remplacement qui canalisent une demande de pièces prévisible vers les distributeurs agréés. Les stations de réparation indépendantes, quant à elles, négocient des licences d'approbation de fabricant de pièces (PMA) pour des conceptions simples de tubes de Pitot, injectant une tension de prix concurrentielle qui élargit finalement la base de clients. Par conséquent, la dynamique du marché secondaire fournit un flanc de revenus en expansion qui soutient la croissance globale du marché des altimètres d'aéronefs et des tubes de Pitot.

Analyse Géographique

L'Amérique du Nord représentait 33,76 % de la taille du marché des altimètres d'aéronefs et des tubes de Pitot en 2024 en raison de sa concentration de lignes d'assemblage final OEM, d'une infrastructure MRO mature et d'une adoption précoce des exigences ADS-B Out. Le rôle de leadership de la FAA dans la définition des directives DO-178C et DO-254 confère aux fournisseurs régionaux un avantage de premier entrant réglementaire. Les dépenses de défense dépassant 840 milliards USD en 2025 soutiennent l'approvisionnement en ravitailleurs KC-46A et en mises à niveau UH-60V, chacun intégrant des canaux de données d'air à état solide redondants. Associé à une flotte d'aviation générale de 211 000 aéronefs actifs, le mix de clients régionaux sécurise un large entonnoir de marché secondaire et consolide des flux de trésorerie stables pour les fournisseurs d'instruments.[4]Federal Aviation Administration, "Current Equipage Levels," faa.gov

L'Asie-Pacifique est la géographie à la croissance la plus rapide, enregistrant un CAGR de 7,95 % alors que la Chine et l'Inde poursuivent des expansions de flotte sur plusieurs décennies. Airbus prévoit que le marché des services aéronautiques de la région atteindra 129 milliards USD d'ici 2043, avec des services de maintenance passant de 19 milliards à 51 milliards USD. Les OEM nationaux comme COMAC se tournent vers des fournisseurs de capteurs indigènes pour localiser la chaîne d'approvisionnement, mais les obstacles à la certification laissent de la place aux acteurs occidentaux établis pour capturer des niches premium. La construction rapide d'aéroports en Indonésie, au Vietnam et aux Philippines ajoute plus de 4 000 départs quotidiens d'aéronefs monocouloirs dans un délai de cinq ans, stimulant une demande récurrente de pièces de rechange et de révisions.

L'Europe maintient une courbe de demande équilibrée construite sur les lignes d'assemblage final d'Airbus en France et en Allemagne et un solide écosystème de remise à neuf de jets d'affaires en Suisse. Des tests de tolérance au givrage EASA plus stricts accélèrent le retrait des sondes de Pitot non chauffées, stimulant des commandes de remplacement immédiates. Les réglementations en matière de durabilité telles que « Fit for 55 » incitent les compagnies aériennes à exploiter des algorithmes d'optimisation du niveau de vol, poussant indirectement les transporteurs vers des capteurs de pression de nouvelle génération qui fournissent la granularité de données requise. Le Moyen-Orient et l'Afrique sont en retrait en volume absolu mais présentent des poches de forte croissance liées aux ajouts de flotte des compagnies aériennes du Golfe et à l'adoption de jets régionaux en Afrique subsaharienne. Leurs environnements d'exploitation difficiles — sable du désert, embruns salins et orages tropicaux — créent une prime pour les sondes intégrées robustifiées, ouvrant des opportunités de niche à haute marge au sein du marché des altimètres d'aéronefs et des tubes de Pitot.

Paysage Concurrentiel

Le marché des altimètres d'aéronefs et des tubes de Pitot se situe dans la bande de concentration intermédiaire, les cinq premiers fournisseurs contrôlant plus de 50 % de la part combinée. Honeywell International, Inc., Collins Aerospace (RTX Corporation) et Garmin Ltd. ancrent le secteur grâce à de solides antécédents en matière de certification et à des positions OEM bien établies. Le contrat de 103 millions USD de Honeywell pour les altimètres radar avec l'armée américaine réaffirme son influence militaire, tandis que Collins Aerospace exploite la propriété intellectuelle de la SmartProbe pour verrouiller des accords à long terme sur les programmes A220 et E2. Garmin étend sa portée de l'aviation générale aux plateformes de jets légers, en associant des sondes à des postes de pilotage intégrés pour capter des revenus avioniques de bout en bout.

Les fusions et acquisitions restent un levier stratégique ; l'acquisition par TransDigm pour 27 millions USD des lignes d'instruments de vol d'Astronautics ajoute des indicateurs d'attitude et de cap qui se vendent en complément des ensembles Pitot-statiques. Après le lancement d'ordinateurs de mission compacts avec un logiciel intégré de visualisation de données d'essais en vol, Curtiss-Wright signale des ambitions de coupler des capteurs à des analyses. Le récit concurrentiel tourne désormais autour d'offres complètes englobant le matériel, les logiciels et les services numériques, une approche intégrée qui augmente les coûts de changement et protège les marges.

Les entrants axés sur les puces MEMS à faible coût font face à des barrières formidables en matière de certification et de confiance dans la marque, mais leurs prix perturbateurs injectent de nouvelles dynamiques dans les marchés des hélicoptères et des avions d'entraînement sensibles aux coûts. Les acteurs établis préviennent l'érosion en lançant des « gammes de valeur » qui conservent la conformité essentielle DO-160G tout en réduisant les fonctionnalités non critiques. Le résultat stratégique est un marché équilibré où la différenciation technologique, le pedigree logiciel et les écosystèmes de services restent décisifs, tandis que la concurrence par les prix joue un rôle de plus en plus visible, mais contenu.

Leaders du Secteur des Altimètres d'Aéronefs et des Tubes de Pitot

Honeywell International Inc.

Garmin Ltd.

Thales Group

Meggitt Ltd. (Parker-Hannifin Corporation)

Collins Aerospace (RTX Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2024 : L'armée américaine, par l'intermédiaire de l'Agence de logistique de la défense, a attribué à Honeywell International, Inc. un contrat de 103 millions USD pour fournir son système d'altimètre radar APN-209 de nouvelle génération (Next Gen APN-209) sur diverses plateformes d'aéronefs de l'armée.

- Février 2022 : Collins Aerospace a établi un accord à long terme avec Hainan Airlines pour fournir des capteurs de données d'air, notamment des capteurs de Pitot et de température totale de l'air, pour sa flotte de 500 aéronefs, comprenant des modèles A320, A330 et B737NG.

Portée du Rapport sur le Marché Mondial des Altimètres d'Aéronefs et des Tubes de Pitot

| Altimètres |

| Tubes de Pitot |

| Modules de Données d'Air Intégrés |

| Aviation Commerciale | Fuselage Étroit |

| Gros-Porteur | |

| Jets Régionaux | |

| Aviation Militaire | Combat |

| Transport | |

| Mission Spéciale | |

| Hélicoptères Militaires | |

| Aviation Générale | Jets d'Affaires |

| Hélicoptères Commerciaux |

| Fabricant d'Équipement d'Origine (OEM) |

| Marché Secondaire |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Composant | Altimètres | ||

| Tubes de Pitot | |||

| Modules de Données d'Air Intégrés | |||

| Par Plateforme | Aviation Commerciale | Fuselage Étroit | |

| Gros-Porteur | |||

| Jets Régionaux | |||

| Aviation Militaire | Combat | ||

| Transport | |||

| Mission Spéciale | |||

| Hélicoptères Militaires | |||

| Aviation Générale | Jets d'Affaires | ||

| Hélicoptères Commerciaux | |||

| Par Utilisateur Final | Fabricant d'Équipement d'Origine (OEM) | ||

| Marché Secondaire | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des altimètres d'aéronefs et des tubes de Pitot ?

Le marché des altimètres d'aéronefs et des tubes de Pitot s'élève à 1,56 milliard USD en 2025 et devrait atteindre 2,17 milliards USD d'ici 2030.

À quelle vitesse la demande devrait-elle croître jusqu'en 2030 ?

Le marché devrait enregistrer un CAGR de 6,82 %.

Quelle catégorie de composants se développe le plus rapidement ?

Le segment des modules de données d'air intégrés devrait croître à un CAGR de 7,14 %.

Pourquoi l'Asie-Pacifique attire-t-elle l'attention des fournisseurs ?

L'expansion de la flotte en Chine et en Inde génère un CAGR de 7,95 % pour la demande régionale.

Quel est le principal facteur réglementaire pour l'activité de rétrofit ?

Les mandats mondiaux ADS-B Out exigeant une précision certifiée des encodeurs d'altitude.

Dernière mise à jour de la page le: