Taille et part du marché de la publicité de recherche IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

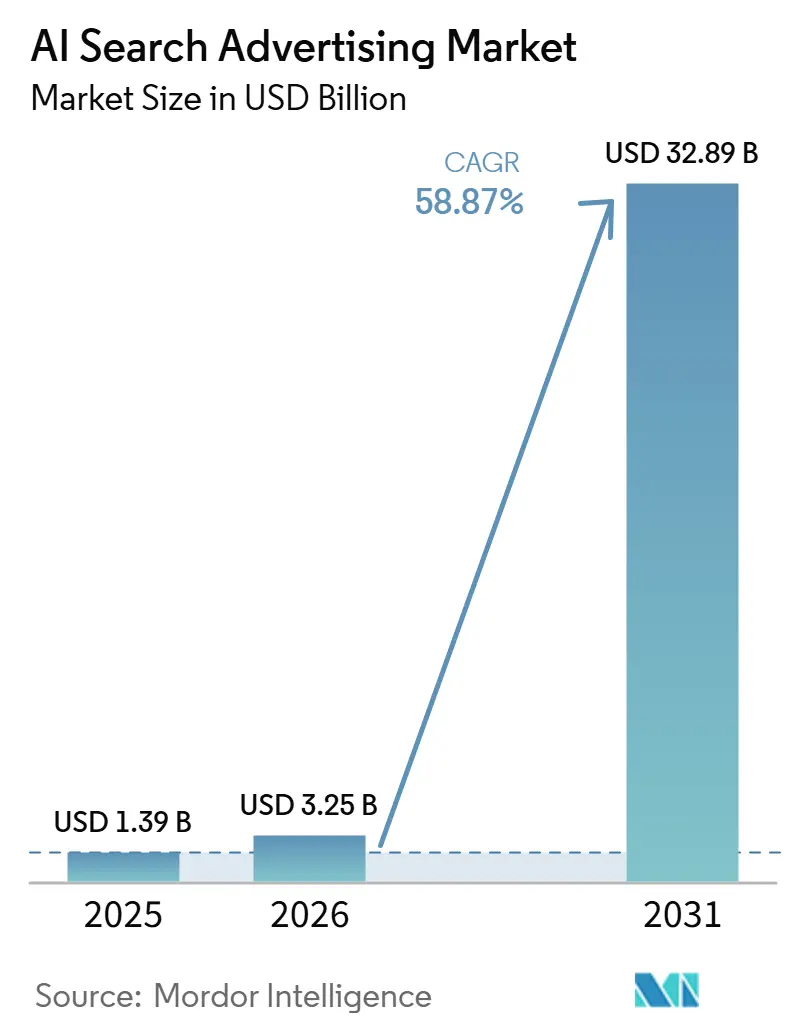

| Taille du Marché (2026) | 3.25 Milliards de dollars |

| Taille du Marché (2031) | 32.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 58.87% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la publicité de recherche IA par Mordor Intelligence

La taille du marché de la publicité de recherche IA devrait passer de 1,39 milliard USD en 2025 à 3,25 milliards USD en 2026 et devrait atteindre 32,89 milliards USD d'ici 2031, à un CAGR de 58,87 % sur la période 2026-2031. Le marché de la publicité de recherche IA entre dans une phase de montée en puissance commerciale, alors que Google, Microsoft et OpenAI ont tous introduit des modèles de monétisation pour les expériences de recherche et d'assistant pilotées par l'IA. La croissance est soutenue par le passage de la correspondance par mots-clés à une diffusion tenant compte de l'intention, ce qui modifie la façon dont l'inventaire est créé, mis en correspondance et optimisé au sein des parcours de recherche. Le marché étudié bénéficie également d'un intérêt accru des annonceurs pour les outils de campagne automatisés, l'exécution basée sur le cloud et les systèmes de données propriétaires capables de prendre en charge une mesure en boucle fermée dans des environnements contraints par la confidentialité. Dans le même temps, l'adoption est encore façonnée par des lacunes en matière de mesure, la concentration de l'inventaire disponible sur un petit nombre de plateformes, et un examen plus strict de la sécurité des marques dans les secteurs réglementés. Le positionnement concurrentiel continuera de dépendre de l'accès aux plateformes, de la profondeur des produits et de la capacité à aider les annonceurs à gérer l'attribution, la migration des campagnes et l'exécution créative native à l'IA.

Points clés du rapport

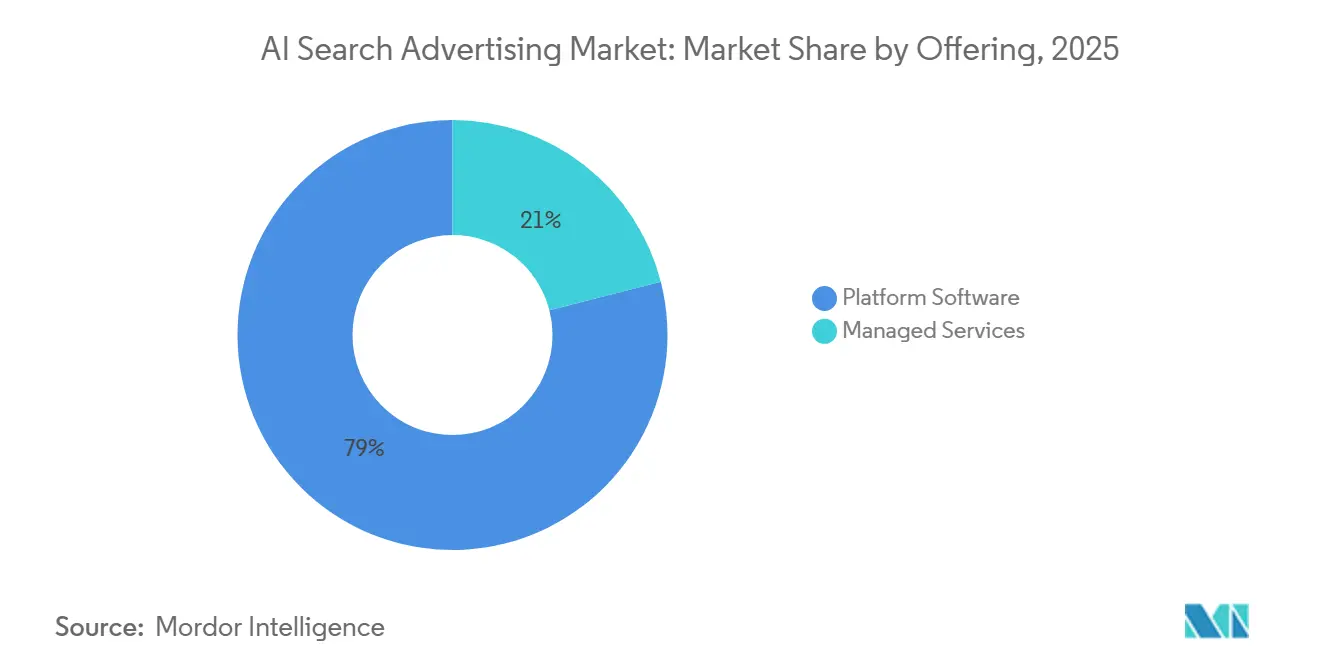

- Par offre, le logiciel de plateforme représentait 78,98 % de la part des revenus du marché de la publicité de recherche IA en 2025, tandis que les services gérés devraient se développer à un CAGR de 60,72 % jusqu'en 2031.

- Par format publicitaire, les liens sponsorisés dans les résultats de recherche détenaient 47,79 % de la part des revenus du marché de la publicité de recherche IA en 2025, tandis que les publicités de recherche conversationnelle devraient se développer à un CAGR de 68,34 % jusqu'en 2031.

- Par déploiement, le cloud représentait 92,21 % de la part des revenus du marché de la publicité de recherche IA en 2025 et devrait également enregistrer le CAGR le plus rapide à 61,50 % jusqu'en 2031.

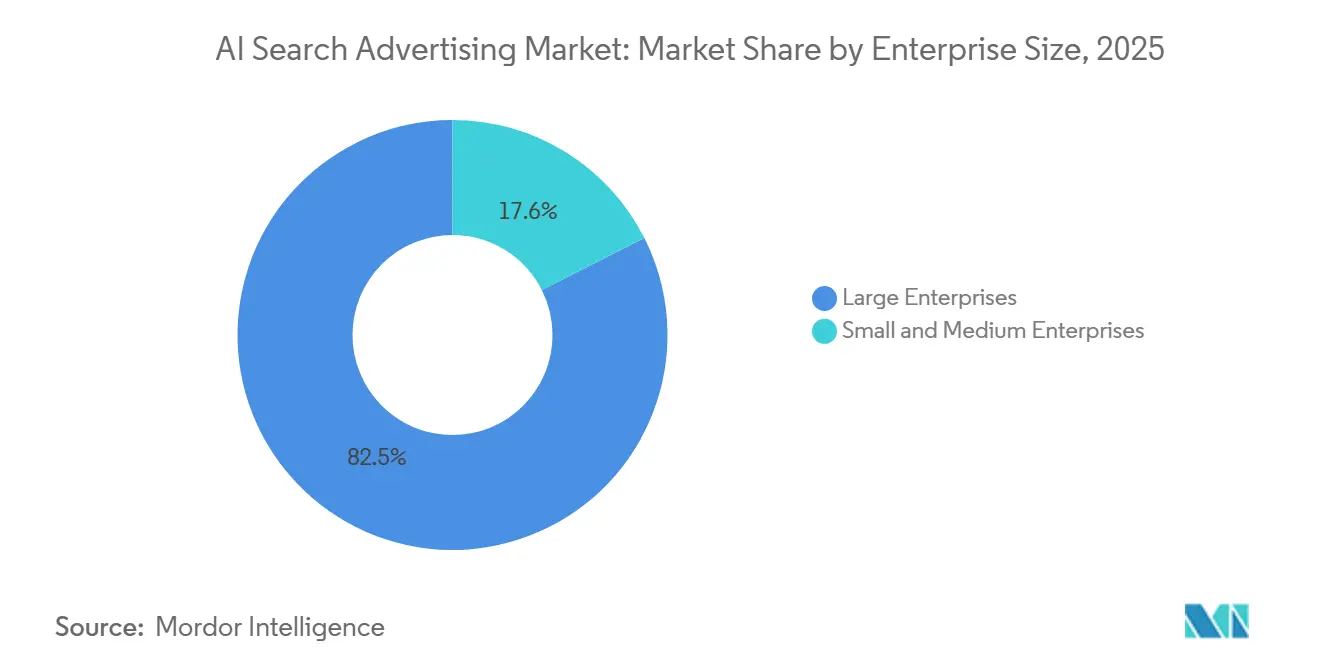

- Par taille d'entreprise, les grandes entreprises détenaient 82,45 % de la part des revenus du marché de la publicité de recherche IA en 2025, tandis que les petites et moyennes entreprises devraient se développer à un CAGR de 62,22 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, le commerce de détail et l'e-commerce représentaient 29,99 % de la part des revenus du marché de la publicité de recherche IA en 2025, tandis que le voyage et l'hôtellerie devraient se développer à un CAGR de 65,56 % jusqu'en 2031.

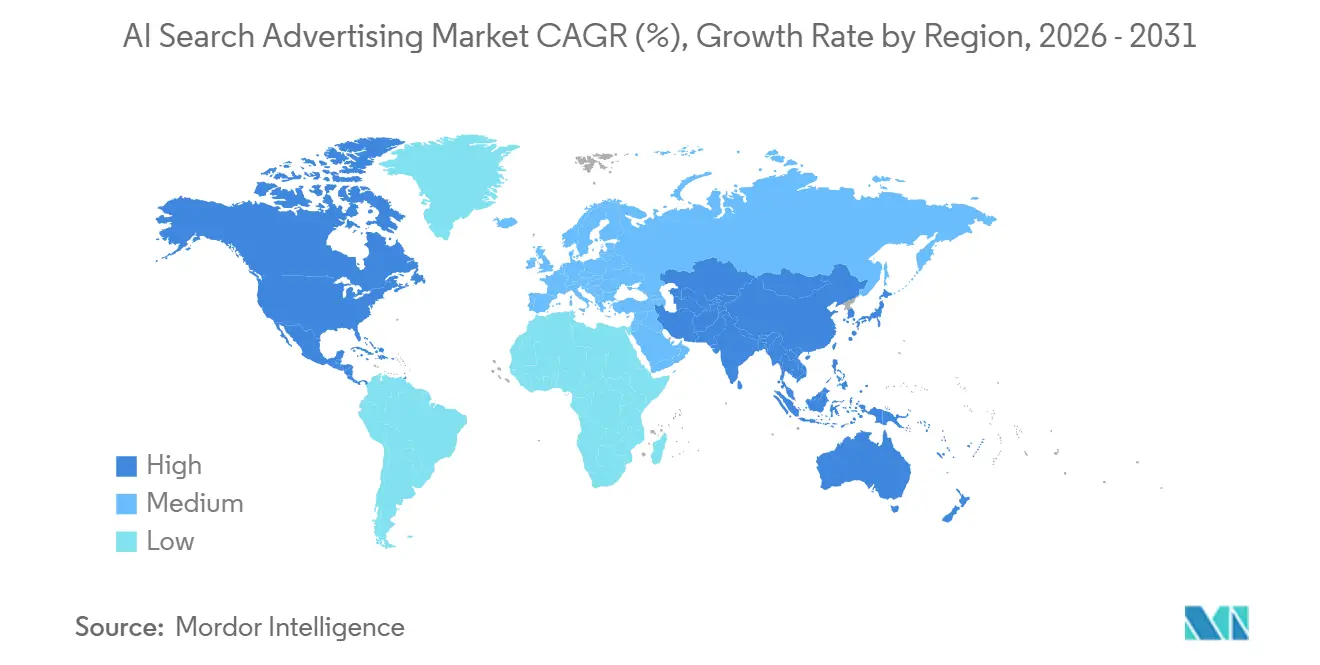

- Par géographie, l'Amérique du Nord détenait 37,78 % de la part des revenus du marché de la publicité de recherche IA en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 63,39 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la publicité de recherche IA

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des surfaces de recherche alimentées par l'IA dans les expériences de recherche et d'assistant | +15.2% | Mondial, avec des gains précoces concentrés en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Passage du ciblage par mots-clés uniquement à une diffusion publicitaire tenant compte de l'intention | +12.4% | Mondial, en particulier en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Amélioration plus élevée du taux de conversion grâce à l'automatisation des campagnes de recherche et à l'optimisation de la correspondance large | +9.8% | Mondial, marchés à forte présence d'entreprises en tête | Moyen terme (2-4 ans) |

| Demande croissante de données propriétaires et de mesure en boucle fermée dans la recherche contrainte par la confidentialité | +7.6% | Amérique du Nord et Europe, avec des répercussions vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Essor du commerce conversationnel et de la découverte de produits dans les parcours de recherche IA | +5.8% | Cœur Asie-Pacifique, avec des répercussions vers l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Pression de monétisation des propriétaires de plateformes pour créer un nouvel inventaire publicitaire de recherche | +4.2% | Mondial, mené par des propriétaires de plateformes dont le siège est aux États-Unis | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion des surfaces de recherche alimentées par l'IA dans les expériences de recherche et d'assistant

Le marché de la publicité de recherche IA est entré dans une nouvelle phase lorsque les surfaces de recherche IA sont passées des tests produits au déploiement commercial dans les expériences de recherche et d'assistant. Google a élargi la visibilité des publicités dans les parcours de recherche pilotés par l'IA grâce au mode IA et aux nouveaux formats basés sur Gemini qui placent le contenu sponsorisé plus près des flux de génération de réponses et de découverte.[1]Google, "Publicités en mode IA," Google Business, business.google.com Google a également introduit les publicités de découverte conversationnelle et les réponses mises en avant, élargissant le nombre d'emplacements monétisables disponibles dans les expériences de recherche IA. Microsoft a indiqué que les sessions pilotées par l'IA ont presque triplé en 2025 et que le trafic des navigateurs agentiques a fortement augmenté, ce qui montre à quelle vitesse le comportement de recherche pertinent pour les annonceurs migre vers les interfaces IA. Cela est important car les surfaces IA n'ajoutent pas simplement plus d'impressions ; elles modifient également l'endroit où l'intention devient visible et où les résultats sponsorisés peuvent apparaître. À mesure que davantage de parcours de découverte, de comparaison et de réponse migrent vers ces environnements, le marché de la publicité de recherche IA dispose d'une base d'inventaire plus large et plus utile commercialement.

Passage du ciblage par mots-clés uniquement à une diffusion publicitaire tenant compte de l'intention

Le marché de la publicité de recherche IA est également porté par le passage de la correspondance par mots-clés à la diffusion publicitaire tenant compte de l'intention. Google a annoncé qu'AI Max pour les campagnes de recherche a quitté la version bêta en avril 2026 et a confirmé que les annonces de recherche dynamique seront mises à niveau vers AI Max à partir de septembre 2026. Ce changement fait de la modélisation de l'intention une exigence pratique pour les annonceurs cherchant une large portée dans les environnements de recherche compatibles avec l'IA. Google a déclaré qu'AI Max peut générer plus de conversions à une efficacité similaire en faisant correspondre les annonces à des comportements de requête plus complexes que les configurations basées uniquement sur des mots-clés ne peuvent capturer. Microsoft a également présenté de meilleurs résultats en termes d'engagement et de conversion pour les emplacements publicitaires Copilot, ce qui soutient l'argument en faveur du déplacement des budgets vers l'interprétation des requêtes pilotée par l'IA et à l'écart de la logique de ciblage héritée plus étroite. Il en résulte un changement structurel dans la gestion des campagnes, où les annonceurs se font de plus en plus concurrence sur la couverture des intentions, la qualité des données d'entraînement et la préparation à l'automatisation plutôt que sur les seules listes de mots-clés.

Amélioration plus élevée du taux de conversion grâce à l'automatisation des campagnes de recherche et à l'optimisation de la correspondance large

De meilleurs résultats de conversion grâce à l'automatisation deviennent l'un des soutiens commerciaux les plus clairs du marché de la publicité de recherche IA. Les formats publicitaires basés sur Gemini de Google ont été conçus pour générer des explications contextuelles et placer le contenu publicitaire dans des flux de recherche plus interactifs, raccourcissant ainsi le chemin entre la requête et l'action. Microsoft a déclaré que les agents de marque et les outils de recherche IA plus larges ont amlioré la qualité des sessions et les performances de conversion lors des premiers déploiements, en particulier là où les intégrations avec les détaillants et le commerce étaient déjà en place. Cela crée une incitation pratique pour les annonceurs à déplacer davantage de campagnes vers des systèmes capables d'automatiser la correspondance créative, l'interprétation des requêtes et l'optimisation des enchères en temps réel. Cela donne également aux grands annonceurs une raison de migrer les budgets plus rapidement, car les gains de performance peuvent être mesurés au niveau de la campagne plutôt qu'uniquement au niveau de l'inventaire. Au fil du temps, cet écart de performance est susceptible de se creuser entre les annonceurs qui utilisent activement l'automatisation pilotée par l'IA et ceux qui s'appuient encore sur des structures manuelles.

Demande croissante de données propriétaires et de mesure en boucle fermée dans la recherche contrainte par la confidentialité

Le marché de la publicité de recherche IA est également façonné par un besoin plus fort de données propriétaires et de systèmes de mesure plus directs. À mesure que les parcours de recherche IA deviennent moins dépendants des chemins de clics conventionnels, les annonceurs ont besoin de meilleures façons de connecter l'exposition, l'engagement et la conversion entre les canaux. Microsoft a introduit Clarity AI Visibility pour aider les marques à comprendre comment les systèmes IA découvrent et citent leur contenu, ce qui ajoute une nouvelle couche de signal à la gestion des performances de recherche.[2]Microsoft Advertising, "Construire une nouvelle économie IA qui crée de la valeur pour tous," Blog Microsoft Advertising, about.ads.microsoft.com Cela augmente la valeur des annonceurs qui disposent déjà de données clients propres, d'un suivi côté serveur et d'une discipline analytique interne plus solide. Cela améliore également la position des prestataires de services gérés, leur permettant d'aider les clients à mettre en œuvre des cadres d'attribution sans dépendre d'identifiants tiers en voie de disparition. À mesure que les règles de confidentialité et les exigences de divulgation relatives à l'IA continuent de s'étendre, les annonceurs les mieux préparés pour le marché de la publicité de recherche IA seront ceux qui pourront combiner la profondeur des données propriétaires avec une mesure en boucle fermée fiable.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pression croissante sur le CPC et réduction de la visibilité due aux aperçus IA et à la compression des SERP | -7.4% | Mondial, avec un impact plus marqué en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Inventaire limité et preuve de performance insuffisante dans les publicités de chatbot IA autonomes | -6.8% | Mondial, plus aigu en dehors des États-Unis, où les plateformes publicitaires de chat IA ne sont pas encore actives | Moyen terme (2-4 ans) |

| Opacité de la mesure due aux requêtes masquées et au comportement de recherche sans clic | -4.6% | Amérique du Nord et Europe, avec des effets moins prononcés en Asie-Pacifique | Moyen terme (2-4 ans) |

| Sécurité des marques, risque d'hallucination et correspondance de contexte incohérente dans les emplacements de recherche générative | -3.2% | Mondial, en particulier dans les secteurs réglementés en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pression croissante sur le CPC et réduction de la visibilité due aux aperçus IA et à la compression des SERP

Une contrainte à court terme sur le marché de la publicité de recherche IA est la façon dont les mises en page de recherche générées par l'IA peuvent comprimer l'espace visible et modifier les schémas de trafic. À mesure que les parcours de recherche évoluent vers des résumés IA, des listes de recommandations et des formats de réponses guidées, les annonceurs peuvent faire face à moins d'opportunités d'emplacement évidentes en haut de la page. Le déploiement par Google des publicités en mode IA confirme que la monétisation reste active dans ces surfaces, mais cela signifie également que la visibilité est de plus en plus liée à de nouvelles règles d'inventaire et à des exigences d'éligibilité aux formats. La migration obligatoire de Google des annonces de recherche dynamique vers AI Max suggère en outre que les annonceurs auront besoin de structures de campagne mises à jour pour concourir efficacement dans ces environnements.[3]Google, "Les annonces de recherche dynamique passent à AI Max," Google Business, business.google.com Cela peut augmenter la pression opérationnelle pour les petits annonceurs qui manquent d'enchères automatisées, de boucles de rétroaction de données et de ressources d'optimisation internes. Le frein est susceptible de s'atténuer avec le temps, mais il reste un obstacle significatif à l'adoption tant que les prix, le comportement des emplacements et les normes de mesure sont encore en train de se stabiliser.

Inventaire limité et preuve de performance insuffisante dans les publicités de chatbot IA autonomes

Le marché de la publicité de recherche IA est également confronté à une contrainte du côté de l'offre, car le nombre de surfaces publicitaires de chatbot IA autonomes commercialement significatives reste limité. La majeure partie de l'échelle commerciale actuelle repose encore sur des propriétaires de plateformes établis qui contrôlent déjà la demande de recherche, les relations avec les annonceurs et l'infrastructure d'enchères. Google et Microsoft ont tous deux élargi leurs produits publicitaires pilotés par l'IA en 2026, ce qui a contribué à valider l'opportunité, mais a également souligné à quel point l'inventaire disponible reste concentré. Pour les annonceurs en dehors des premiers marchés de lancement, l'accès à l'inventaire conversationnel reste inégal, ralentissant les tests et maintenant l'allocation budgétaire prudente. Cela est particulièrement important pour les marques qui souhaitent des preuves sur plusieurs plateformes avant de déplacer de grandes parts de dépenses vers des emplacements pilotés par l'IA. Jusqu'à ce que davantage de plateformes démontrent une portée stable, un accès géographique plus large et une preuve de performance répétable, la concentration de l'inventaire continuera de freiner le rythme d'expansion.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par offre : le logiciel de plateforme a ancré l'exécution tandis que les services ont évolué plus rapidement

Le logiciel de plateforme représentait 78,98 % du marché de la publicité de recherche IA en 2025, ce qui montre à quel point les annonceurs s'appuient encore sur les systèmes de campagne natifs contrôlés par les propriétaires de plateformes. Ces environnements sont les plus proches des données d'enchères, de l'interprétation des intentions et de l'éligibilité aux formats, ils restent donc au cœur de la qualité d'exécution et de l'échelle. La transition de Google des annonces de recherche dynamique vers AI Max renforce le fait que les changements de produits les plus importants se produisent dans l'infrastructure de plateforme principale plutôt qu'à la périphérie de la pile d'outils. Le pilote ouvert de Microsoft pour AI Max pour la recherche a également reflété le même schéma, où l'accès à la diffusion publicitaire pilotée par l'IA reste lié à la couche de plateforme elle-même. En pratique, le rôle dominant du logiciel de plateforme signifie que les annonceurs doivent souvent adapter leurs flux de travail aux règles, à la logique d'inventaire et aux systèmes de mesure définis par un petit groupe de propriétaires de plateformes.

Les services gérés devraient se développer à un CAGR de 60,72 % jusqu'en 2031, indiquant un écart d'exécution clair au sein du secteur de la publicité de recherche IA. De nombreuses marques peuvent acheter l'accès aux formats pilotés par l'IA, mais peu peuvent gérer les flux de données propriétaires, migrer vers AI Max, interpréter les requêtes, varier les créations et repenser l'attribution sans aide extérieure. Cet écart se creuse à mesure que les campagnes de recherche IA deviennent moins axées sur les mots-clés et plus dépendantes de l'automatisation, de la diffusion cloud et de la gestion des signaux en temps réel. Les prestataires de services capables de traduire la complexité des plateformes en modèles opérationnels reproductibles jouent donc un rôle plus important dans la configuration des campagnes, la gouvernance et l'optimisation des performances. C'est pourquoi les services gérés ne supplantent pas le logiciel de plateforme, mais évoluent parallèlement à lui à mesure que les annonceurs tentent de suivre l'évolution des flux de travail de recherche IA.

Par format publicitaire : les publicités conversationnelles ont gagné en vitesse tandis que les liens sponsorisés ont maintenu leur échelle

Les liens sponsorisés dans les résultats de recherche représentaient 47,79 % du marché en 2025, indiquant que les formats traditionnels axés sur le texte représentaient encore la plus grande part des revenus. Cette position reflétait leur familiarité, leur large portée sur Google Search et Bing, et le fait que les annonceurs avaient déjà établi des processus de planification et d'optimisation autour d'eux. Le marché de la publicité de recherche IA dépend encore des liens sponsorisés pour le volume actuel car ils restent intégrés dans le comportement d'achat de recherche grand public. Cela dit, le leadership en termes d'échelle n'est plus synonyme de leadership en termes de dynamique. La nouvelle histoire des formats est écrite par des unités publicitaires plus proches des réponses générées par l'IA, des invites de découverte et de l'évaluation guidée des produits.

Les publicités de recherche conversationnelle devraient se développer à un CAGR de 68,34 % jusqu'en 2031, ce qui en fait le format publicitaire à la croissance la plus rapide sur le marché de la publicité de recherche IA. Google a introduit les publicités de découverte conversationnelle et les réponses mises en avant en mai 2026, ce qui a déplacé les messages sponsorisés directement dans les environnements de recommandation et de réponse du mode IA. Google a également cité des études consommateurs montrant que les utilisateurs du mode IA prenaient des décisions d'achat plus rapides et plus confiantes, ce qui soutient l'argument en faveur des emplacements dans les réponses qui réduisent les frictions le long du parcours de décision. Les annonces de référencement de produits et d'autres formats axés sur le commerce gagnent également du terrain à mesure que les plateformes utilisent l'IA pour expliquer les produits au niveau de la requête plutôt que de simplement les lister. Cela maintient la pertinence des liens sponsorisés à court terme, mais déplace le centre de croissance à long terme vers un inventaire plus conversationnel et contextuel.

Par déploiement : le cloud est resté dominant car l'exécution de la recherche IA dépend de l'échelle

Le cloud représentait 92,21 % du marché de la publicité de recherche IA en 2025, et le cloud devrait également se développer à un CAGR de 61,50 % jusqu'en 2031. Cette association est importante car elle montre que le modèle de déploiement le plus important est encore celui qui gagne en vitesse, plutôt que de céder du terrain aux alternatives. Le marché de la publicité de recherche IA repose sur l'inférence en temps réel, le rendu créatif rapide et les décisions d'enchères continues sur de grands volumes de requêtes, et ces fonctions s'alignent plus naturellement avec l'infrastructure cloud qu'avec les modèles de déploiement locaux. La transition AI Max de Google et les outils publicitaires pilotés par l'IA de Microsoft reflètent tous deux des trajectoires de produits qui sont livrées via des environnements cloud à l'échelle des plateformes. Cela fait de l'accès au cloud moins un choix architectural optionnel et davantage une exigence pratique pour participer à une recherche IA plus performante à grande échelle.

Le déploiement sur site a encore sa place dans les environnements fortement réglementés, en particulier là où les institutions souhaitent un contrôle plus étroit sur les données sensibles ou doivent se conformer aux exigences de localisation. Même dans ce cas, l'adoption est limitée car les nouveaux produits publicitaires génératifs sont lancés et mis à jour dans des écosystèmes natifs du cloud. Cela limite l'équivalence fonctionnelle que les configurations sur site peuvent offrir par rapport aux générations de produits actuelles. Le marché de la publicité de recherche IA devrait donc rester fortement dominé par le cloud, le déploiement sur site ne servant que des cas d'usage étroits plutôt qu'une demande de campagne large. Au cours de la période de prévision, les décisions de déploiement continueront d'être guidées par les performances, l'accès, la disponibilité des modèles et la gouvernance de la sécurité plutôt que par une préférence pour l'infrastructure locale.

Par taille d'entreprise : les grandes entreprises ont mené les débuts, mais les PME ont commencé à s'ouvrir

Les grandes entreprises détenaient 82,45 % du marché en 2025, reflétant leur plus grande capacité à investir tôt dans les systèmes de données, les intégrations et les équipes de campagne IA dédiées. Le marché de la publicité de recherche IA a initialement favorisé ces acheteurs car ils pouvaient absorber les coûts de test, atteindre les seuils de dépenses et établir les connexions techniques nécessaires à l'apprentissage des campagnes et à l'attribution. Ils étaient également mieux positionnés pour mener des stratégies multi-formats simultanément sur la recherche, le shopping et les emplacements conversationnels. Cela a créé un avantage structurel précoce que les petits annonceurs ne pouvaient pas facilement égaler.

Les petites et moyennes entreprises devraient se développer à un CAGR de 62,22 % jusqu'en 2031, signalant que les barrières d'accès s'assouplissent. La suppression des exigences de dépenses minimales pour ChatGPT Ads Manager et l'ouverture plus large des outils de recherche en libre-service pilotés par l'IA ont élargi la voie pour les petits annonceurs souhaitant tester ces formats. L'expansion par Microsoft d'AI Max pour la recherche dans un pilote ouvert a également soutenu ce changement en rendant l'accès aux campagnes compatibles avec l'IA disponible pour un plus grand nombre d'annonceurs. Même ainsi, le marché de la publicité de recherche IA présente encore des frictions pour les PME car la configuration dépend désormais davantage de la préparation à la mesure, de l'hygiène des données et de la maîtrise de l'automatisation que du seul budget créatif. C'est pourquoi les petits annonceurs sont susceptibles de croître plus rapidement en termes d'adoption tout en dépendant davantage d'outils simplifiés et d'un soutien extérieur.

Par secteur d'activité des utilisateurs finaux : le commerce de détail a conservé le leadership en revenus tandis que le voyage a accéléré le plus rapidement

Le commerce de détail et l'e-commerce représentaient 29,99 % du marché de la publicité de recherche IA en 2025, ce qui en fait le plus grand segment d'utilisateurs finaux. C'était une adéquation naturelle car la demande du commerce de détail est déjà proche de la découverte de produits, de la comparaison et de l'intention d'achat, qui sont exactement les moments que les expériences de recherche pilotées par l'IA cherchent à améliorer. Les annonceurs du commerce de détail bénéficient également de flux de produits plus riches, de cycles de test plus rapides et de signaux de conversion plus directs que de nombreux secteurs réglementés ou à considération plus longue. Cela leur donne un avantage clair lorsque les plateformes déploient des achats pilotés par l'IA, des recommandations et des emplacements de produits basés sur les réponses. Le segment est donc resté la base de revenus actuelle la plus solide, même si d'autres secteurs ont commencé à accélérer.

Le voyage et l'hôtellerie devraient se développer à un CAGR de 65,56 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide sur le marché de la publicité de recherche IA. Google a consolidé les formats publicitaires de voyage dans une structure de campagne de recherche unifiée alimentée par AI Max, simplifiant la façon dont l'inventaire des hôtels, des vols et des locations de voitures peut être acheté et optimisé dans les expériences de recherche pilotées par l'IA. Google, Alvarez et Marsal ont également décrit un avenir dans lequel la personnalisation pilotée par l'IA et une découverte plus agentique remodèlent la façon dont les décisions de voyage sont prises et enregistrées, renforçant l'argument en faveur d'un investissement précoce par les marques de voyage. Le BFSI et la santé restent importants, mais les deux demeurent plus contraints car le contrôle des réclamations, la divulgation et les processus de révision sont plus difficiles à gérer dans les emplacements génératifs. Les médias et le divertissement, les technologies de l'information et les télécommunications, l'automobile et l'éducation sont encore en phase précoce d'adoption, bien que l'automobile et l'éducation affichent des signaux d'intention plus forts que plusieurs autres secteurs émergents.

Analyse géographique

L'Amérique du Nord détenait 37,78 % de la part du marché de la publicité de recherche IA en 2025, maintenant l'avance de la région tant dans le déploiement commercial que dans le contrôle des plateformes. Les États-Unis sont restés le centre opérationnel de la catégorie car Google, Microsoft et OpenAI ont tous fait progresser leurs produits publicitaires pilotés par l'IA depuis leur marché d'origine. Google a rendu les publicités disponibles en mode IA et a ajouté de nouveaux formats publicitaires basés sur Gemini en 2026, élargissant les voies de monétisation dans la région. Microsoft a également ouvert AI Max pour la recherche plus largement et étendu sa disponibilité sur les surfaces Copilot et Bing IA, renforçant l'avance de la région en matière de disponibilité commerciale. Cet accès précoce a donné aux annonceurs nord-américains un avantage pratique pour tester les formats, construire des systèmes de mesure et façonner les meilleures pratiques avant que de nombreux homologues internationaux n'aient un inventaire comparable.

L'Asie-Pacifique devrait se développer à un CAGR de 63,39 % en termes de taille du marché de la publicité de recherche IA jusqu'en 2031, ce qui en fait la géographie à la croissance la plus rapide. La Chine a fourni le signal d'échelle le plus fort, avec sa base d'utilisateurs d'IA générative atteignant 602 millions en décembre 2025, soit 42,8 % de la population. Cette base d'utilisateurs fournit une solide base comportementale pour la monétisation de la recherche pilotée par l'IA, même si les structures des plateformes diffèrent de celles des marchés occidentaux. L'Inde devient de plus en plus pertinente en tant que hub d'ingénierie adtech et de support de plateforme, donnant à la région un rôle opérationnel plus large que la seule demande. L'Australie, la Corée du Sud et l'Asie du Sud-Est contribuent également à l'expansion régionale à mesure que les annonceurs testent des formats compatibles avec l'IA dans des environnements numériques axés sur le mobile.

L'Europe reste plus contrainte à court terme car l'accès des annonceurs à certains inventaires d'IA conversationnelle a été moins complet qu'aux États-Unis. Le Royaume-Uni, la France et l'Allemagne mènent l'adoption régionale, tandis que l'Italie et l'Espagne sont encore en phase précoce de déploiement et de migration budgétaire. Cela laisse une grande partie de l'Europe dépendante d'écosystèmes de recherche qui ont déjà une échelle commerciale, réduisant la flexibilité des prix et ralentissant l'expérimentation multi-plateformes. L'Amérique du Sud reste plus petite aujourd'hui, mais l'adoption axée sur le mobile crée de la place pour une mise à l'échelle future plus rapide à partir d'une base plus faible. Le Moyen-Orient se développe plus rapidement, avec des programmes IA soutenus par les gouvernements qui soutiennent l'infrastructure numérique, la préparation des plateformes et l'adoption par les entreprises. L'Arabie saoudite et les Émirats arabes unis sont les exemples les plus clairs de cette accélération, car les politiques nationales en matière d'IA ont rendu la région plus attractive pour le déploiement commercial. L'Afrique reste la géographie la plus précoce, avec l'Afrique du Sud qui reste le marché régional le plus développé pour la publicité numérique et la future monétisation de la recherche IA.

Paysage concurrentiel

Le marché de la publicité de recherche IA se consolide autour d'un petit groupe de propriétaires de plateformes qui contrôlent la demande de recherche, le développement de modèles, les relations avec les annonceurs et la création d'inventaire. Google reste le participant le plus avantagé structurellement car il peut connecter les aperçus IA, le mode IA, AI Max, les flux d'achats et les enchères de recherche au sein d'une seule pile opérationnelle. Sa décision de faire migrer les annonces de recherche dynamique vers AI Max a montré qu'il ne traite pas la recherche IA comme un complément, mais comme la nouvelle voie par défaut pour l'achat de recherche automatisé. Microsoft est le challenger à grande échelle le plus clair car il a élargi AI Max pour la recherche et étendu la diffusion pilotée par l'IA sur les surfaces Copilot et Bing. OpenAI est également devenu une force concurrentielle importante car ChatGPT Ads Manager a introduit une troisième surface de recherche IA monétisée significative, même si l'accès géographique et la maturité opérationnelle sont encore en retard par rapport aux plus grands acteurs établis.

La couche concurrentielle suivante se situe en dessous des principaux propriétaires d'inventaire et se concentre sur l'optimisation, la vérification et la gestion des campagnes. Ces entreprises ne cherchent pas à remplacer les plateformes de recherche principales, mais à les rendre plus faciles à utiliser, plus sûres à acheter et plus faciles à mesurer. L'expansion de DoubleVerify dans la vérification des emplacements générés par l'IA reflète la façon dont la sécurité des marques devient un critère d'achat plus central à mesure que les réponses génératives et le contenu sponsorisé convergent. Verve Group a réalisé l'un des mouvements stratégiques les plus visibles en 2026 en lançant un ciblage d'intention conversationnelle qui combine des données zero-party, une intelligence d'intention de recherche et des signaux d'activité LLM anonymisés dans une seule couche de décision. Ce type de positionnement est important car le marché de la publicité de recherche IA n'est plus défini uniquement par la propriété de l'inventaire, mais aussi par qui peut rendre l'achat piloté par l'IA plus transparent et plus actionnable.

Le comportement concurrentiel est de plus en plus centré sur la migration des produits, la simplification des flux de travail et le contrôle des données des annonceurs. La publication par Google des publicités de découverte conversationnelle et des réponses mises en avant a montré à quelle vitesse la plateforme leader peut introduire de nouveaux types d'inventaire dans les flux de recherche générés par l'IA. Le déploiement par Microsoft des mises en avant d'offres et l'accès plus large à AI Max ont montré une stratégie parallèle axée sur la crédibilisation commerciale de Copilot et Bing à plus grande échelle. Le mouvement d'OpenAI pour ouvrir ChatGPT Ads Manager plus largement a également signalé que la pression concurrentielle augmente autour de l'accessibilité en libre-service et des barrières de dépenses plus faibles. Dans le même temps, le marché de la publicité de recherche IA laisse encore de la place aux entreprises de services gérés et aux spécialistes des logiciels car de nombreux annonceurs ont besoin d'aide pour la migration, l'attribution et la gouvernance, même après que les principales plateformes ont simplifié l'accès.

Leaders du secteur de la publicité de recherche IA

Google LLC

Microsoft Corporation

Amazon.com, Inc.

Yandex N.V.

NAVER Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : OpenAI a confirmé le déploiement de campagnes publicitaires ChatGPT optimisées pour la conversion, avec un accès anticipé débutant le 5 juin 2026 pour les annonceurs ayant préconfiguré le pixel OpenAI ou l'API de conversions avant le 1er juin. Cela a introduit pour la première fois des mécanismes d'enchères à la performance dans la publicité de recherche conversationnelle IA, en concurrence directe avec l'infrastructure de campagne optimisée pour la conversion de Google.

- Juin 2026 : Microsoft a dévoilé l'expansion de Microsoft Web IQ lors de BUILD 2026, une infrastructure de recherche native à l'IA connectant les agents IA à l'intelligence commerciale en temps réel via des API d'ancrage. Nasdaq a déployé Web IQ pour ses applications IA Boardvantage, marquant l'une des premières implémentations majeures du secteur financier d'une infrastructure de recherche native à l'IA pour les flux de travail de découverte adjacents à la publicité.

- Mai 2026 : Google a annoncé les publicités de découverte conversationnelle et les réponses mises en avant lors de Google Marketing Live le 20 mai 2026. Les deux formats alimentés par Gemini ont placé des publicités directement dans les réponses du mode IA et les listes de recommandations avec un explicatif rédigé de manière indépendante par l'IA accompagnant chaque publicité, éliminant pour la première fois la séparation structurelle entre le contenu sponsorisé et le contenu organique dans Google Search.

Périmètre du rapport sur le marché mondial de la publicité de recherche IA

Le marché de la publicité de recherche IA comprend les plateformes logicielles et les services gérés qui permettent aux entreprises de créer, gérer, optimiser et diffuser des publicités dans des expériences de recherche alimentées par l'IA, y compris la recherche conversationnelle, les assistants IA génératifs et les moteurs de recherche pilotés par l'IA. Les revenus du marché sont générés par les abonnements et les licences de plateformes de publicité de recherche IA, les services de campagne gérés, les frais de plateforme basés sur l'utilisation et les dépenses publicitaires associées aux résultats de recherche sponsorisés, aux publicités de recherche conversationnelle, aux annonces de référencement de produits et à d'autres formats publicitaires natifs à l'IA déployés dans des environnements cloud et sur site pour les entreprises de plusieurs secteurs.

Le rapport sur le marché de la publicité de recherche IA est segmenté par offre (logiciel de plateforme et services gérés), format publicitaire (liens sponsorisés dans les résultats de recherche, publicités de recherche conversationnelle, annonces de référencement de produits dans les expériences de recherche IA, et autres formats publicitaires (cartes d'achats et de commerce, etc.)), déploiement (cloud et sur site), taille d'entreprise (grandes entreprises, et petites et moyennes entreprises), secteur d'activité des utilisateurs finaux (commerce de détail et e-commerce, BFSI, voyage et hôtellerie, santé et sciences de la vie, médias et divertissement, technologies de l'information et télécommunications, automobile, éducation, et autre secteur d'activité des utilisateurs finaux), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciel de plateforme |

| Services gérés |

| Liens sponsorisés dans les résultats de recherche |

| Publicités de recherche conversationnelle |

| Annonces de référencement de produits dans les expériences de recherche IA |

| Autres formats publicitaires (cartes d'achats et de commerce, etc.) |

| Cloud |

| Sur site |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Commerce de détail et e-commerce |

| BFSI |

| Voyage et hôtellerie |

| Santé et sciences de la vie |

| Médias et divertissement |

| Technologies de l'information et télécommunications |

| Automobile |

| Éducation |

| Autre secteur d'activité des utilisateurs finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par offre | Logiciel de plateforme | ||

| Services gérés | |||

| Par format publicitaire | Liens sponsorisés dans les résultats de recherche | ||

| Publicités de recherche conversationnelle | |||

| Annonces de référencement de produits dans les expériences de recherche IA | |||

| Autres formats publicitaires (cartes d'achats et de commerce, etc.) | |||

| Par déploiement | Cloud | ||

| Sur site | |||

| Par taille d'entreprise | Grandes entreprises | ||

| Petites et moyennes entreprises | |||

| Par secteur d'activité des utilisateurs finaux | Commerce de détail et e-commerce | ||

| BFSI | |||

| Voyage et hôtellerie | |||

| Santé et sciences de la vie | |||

| Médias et divertissement | |||

| Technologies de l'information et télécommunications | |||

| Automobile | |||

| Éducation | |||

| Autre secteur d'activité des utilisateurs finaux | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et prévisionnelle de la publicité de recherche IA ?

La taille du marché de la publicité de recherche IA était de 1,39 milliard USD en 2025, a atteint 3,25 milliards USD en 2026 et devrait atteindre 32,89 milliards USD d'ici 2031 à un CAGR de 58,87 %.

Quelle région est en tête de la publicité de recherche IA aujourd'hui ?

L'Amérique du Nord était en tête avec une part de 37,78 % en 2025 car la région a bénéficié du déploiement commercial le plus précoce et accueille les principaux propriétaires de plateformes.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait enregistrer la croissance la plus rapide à un CAGR de 63,39 %, soutenue par une large base d'utilisateurs IA et une forte activité des plateformes dans plusieurs pays.

Quel format publicitaire gagne le plus rapidement en dynamique ?

Les publicités de recherche conversationnelle devraient connaître la croissance la plus rapide à un CAGR de 68,34 % car les plateformes placent le contenu sponsorisé plus près des réponses générées par l'IA et de la découverte guidée.

Pourquoi les services gérés connaissent-ils une croissance aussi rapide dans ce domaine ?

Les services gérés devraient croître à un CAGR de 60,72 % car de nombreux annonceurs ont encore besoin d'aide pour la migration vers AI Max, la configuration de l'attribution, l'utilisation des données propriétaires et l'optimisation des campagnes.

Quel segment d'utilisateurs finaux crée la plus forte opportunité de croissance ?

Le voyage et l'hôtellerie devraient se développer à un CAGR de 65,56 % car la planification de voyages pilotée par l'IA, les structures de campagne unifiées et la découverte personnalisée deviennent plus centrales dans la publicité de voyage.

Dernière mise à jour de la page le: