Taille et Part du Marché de la Formation en Entreprise Propulsée par l'IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 7.49 Milliards de dollars |

| Taille du Marché (2031) | 18.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de la Formation en Entreprise Propulsée par l'IA par Mordor Intelligence

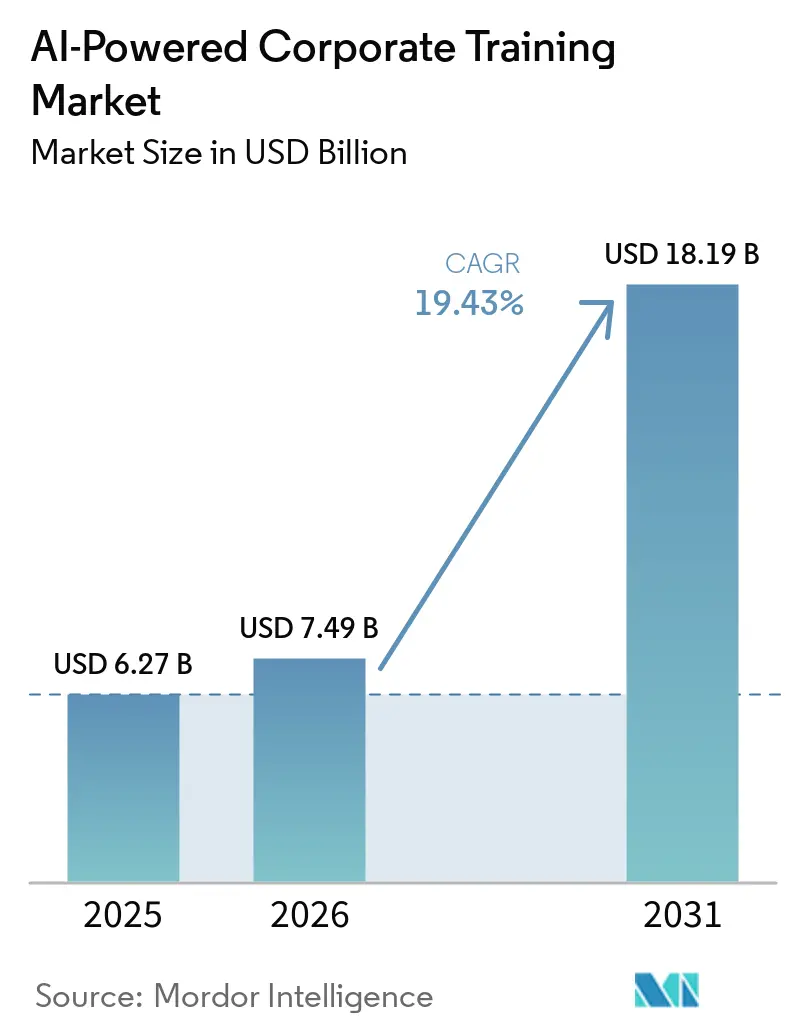

La taille du Marché de la Formation en Entreprise Propulsée par l'IA devrait passer de 6,27 milliards USD en 2025 à 7,49 milliards USD en 2026 et devrait atteindre 18,19 milliards USD d'ici 2031 à un CAGR de 19,43 % sur la période 2026-2031. La croissance est portée par l'obsolescence plus rapide des compétences, l'utilisation plus large de l'IA générative dans le travail quotidien et le déplacement continu des budgets de formation des programmes périodiques vers des systèmes de requalification continue. Les entreprises font également évoluer l'apprentissage propulsé par l'IA au-delà de la fonction formation et développement pour l'intégrer dans les suites de gestion du capital humain (HCM), les flux de travail ERP et les outils de collaboration, ce qui modifie la manière dont les fournisseurs positionnent leurs produits et dont les acheteurs mesurent la valeur. La pression concurrentielle s'intensifie à mesure que les fournisseurs de suites établis ajoutent du coaching piloté par des LLM, de l'apprentissage adaptatif et de l'intelligence des compétences dans les piles logicielles d'entreprise existantes, tandis que les acteurs natifs de l'IA cherchent à se différencier par une personnalisation plus poussée et une meilleure adéquation aux flux de travail. Le modèle commercial évolue également, car les compétences vérifiées, les micro-certifications et les liens avec la mobilité interne poussent les acheteurs vers des contrats davantage liés aux résultats en matière de préparation de la main-d'œuvre qu'au seul nombre de licences. Cela crée des opportunités pour les fournisseurs capables de combiner un accès fiable aux données d'entreprise, une validation mesurable des compétences et un déploiement sans friction auprès de bases d'employés importantes et dispersées.

Points Clés du Rapport

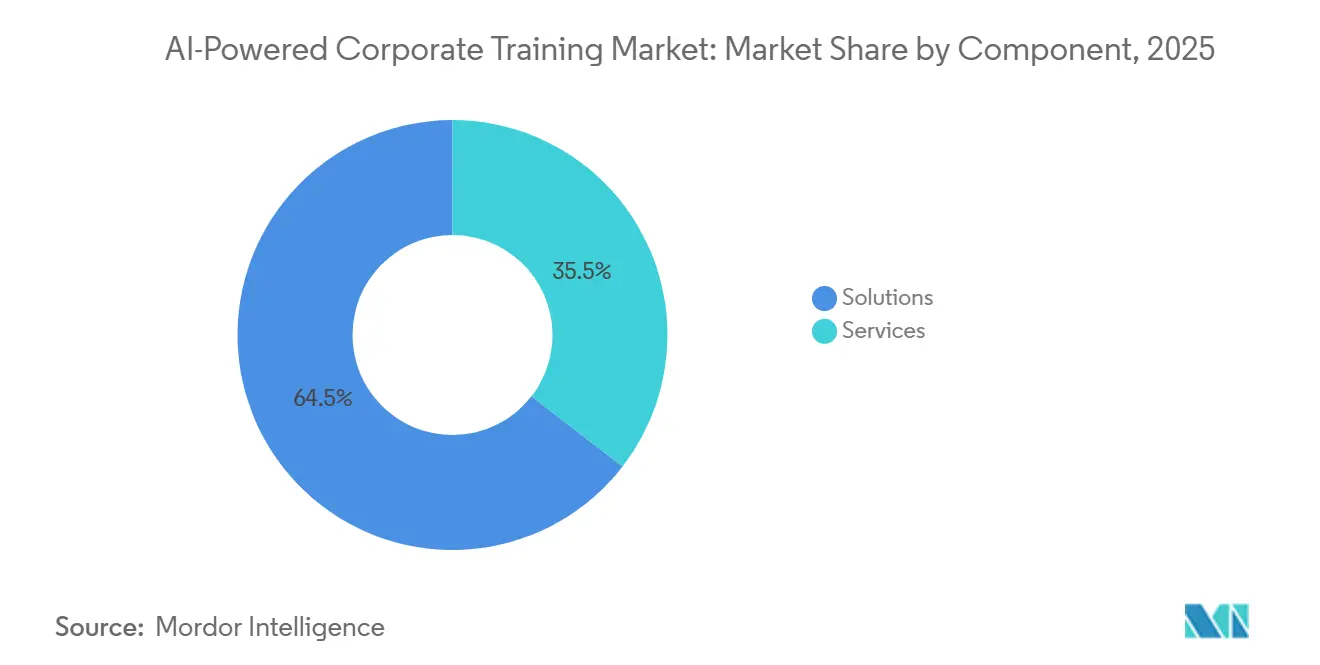

- Par composant, les solutions représentaient 64,52 % du chiffre d'affaires en 2025 sur le Marché de la Formation en Entreprise Propulsée par l'IA, tandis que les services devraient se développer à un CAGR de 20,27 % jusqu'en 2031.

- Par modèle de déploiement, le cloud représentait 78,44 % du chiffre d'affaires en 2025 et devrait croître à un CAGR de 21,42 % jusqu'en 2031.

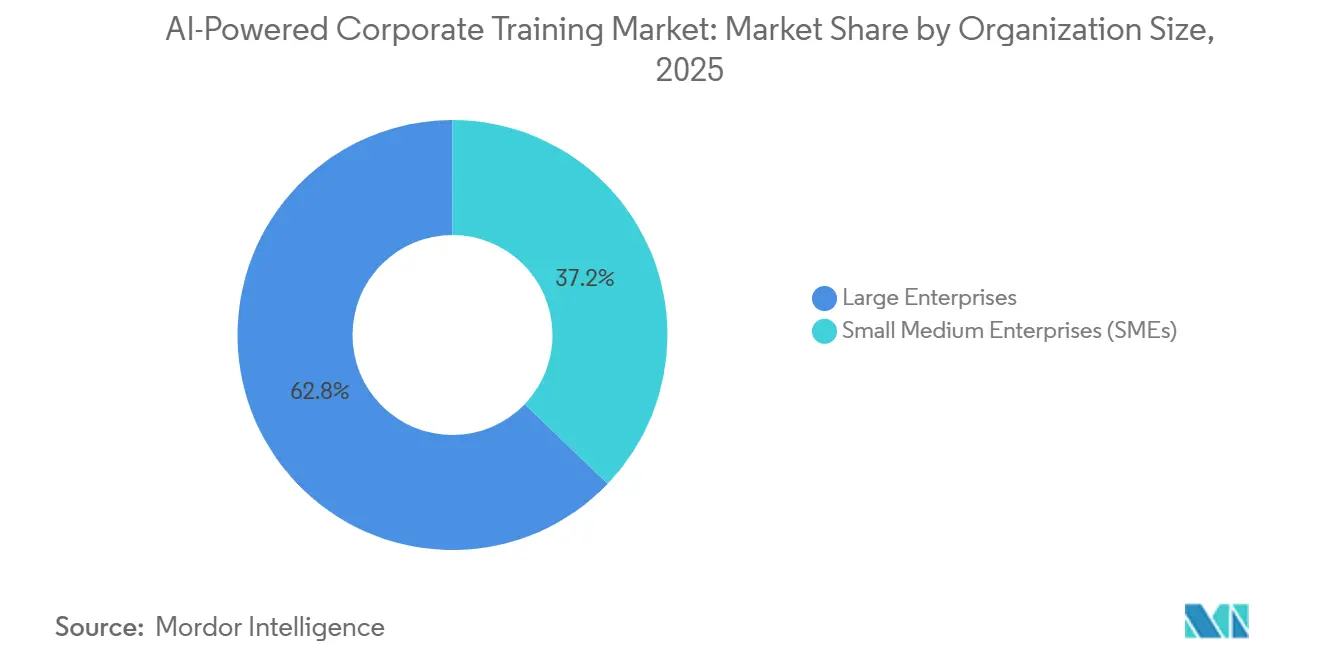

- Par taille d'organisation, les grandes entreprises représentaient 62,83 % du chiffre d'affaires en 2025, tandis que les PME devraient se développer à un CAGR de 21,93 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, l'informatique et les télécommunications représentaient 24,92 % du chiffre d'affaires en 2025, tandis que la santé et les sciences de la vie devraient croître à un CAGR de 23,51 % jusqu'en 2031.

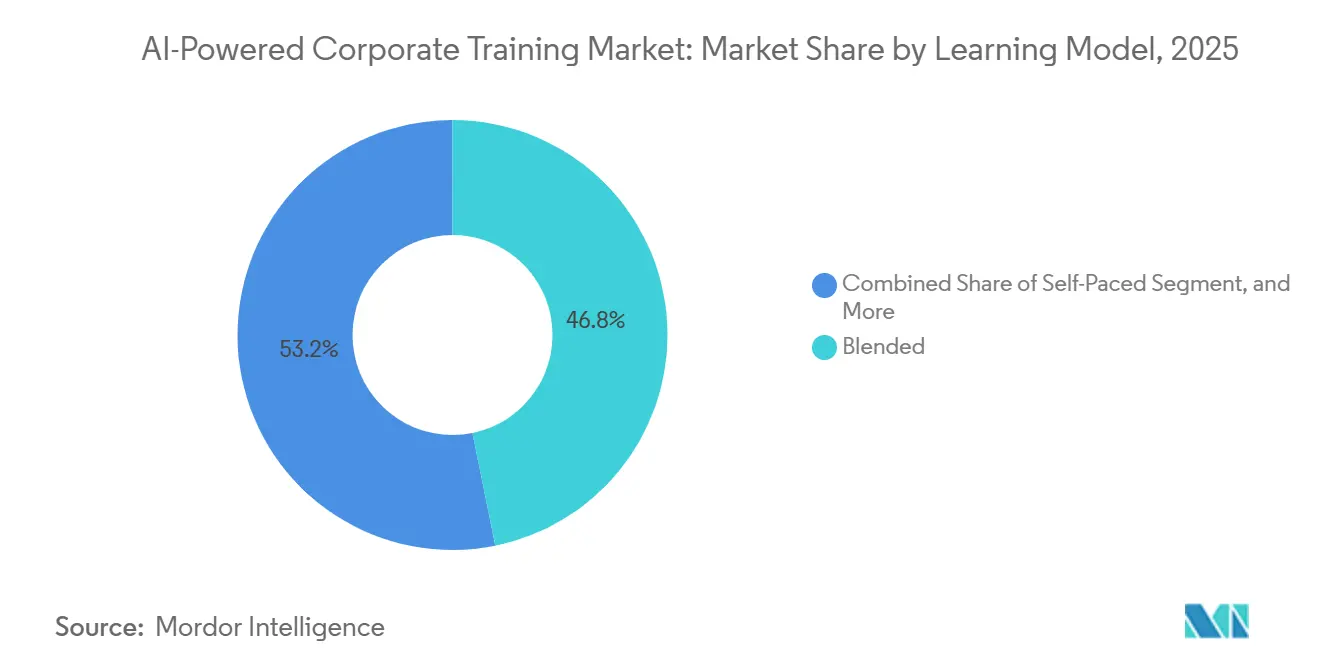

- Par modèle d'apprentissage, l'apprentissage mixte représentait 46,81 % du chiffre d'affaires en 2025, tandis que l'apprentissage dirigé par un tuteur IA devrait croître à un CAGR de 21,23 % jusqu'en 2031.

- Par technologie, l'apprentissage automatique représentait 41,73 % du chiffre d'affaires en 2025, tandis que la reconnaissance vocale et de la parole devrait se développer à un CAGR de 24,71 % jusqu'en 2031.

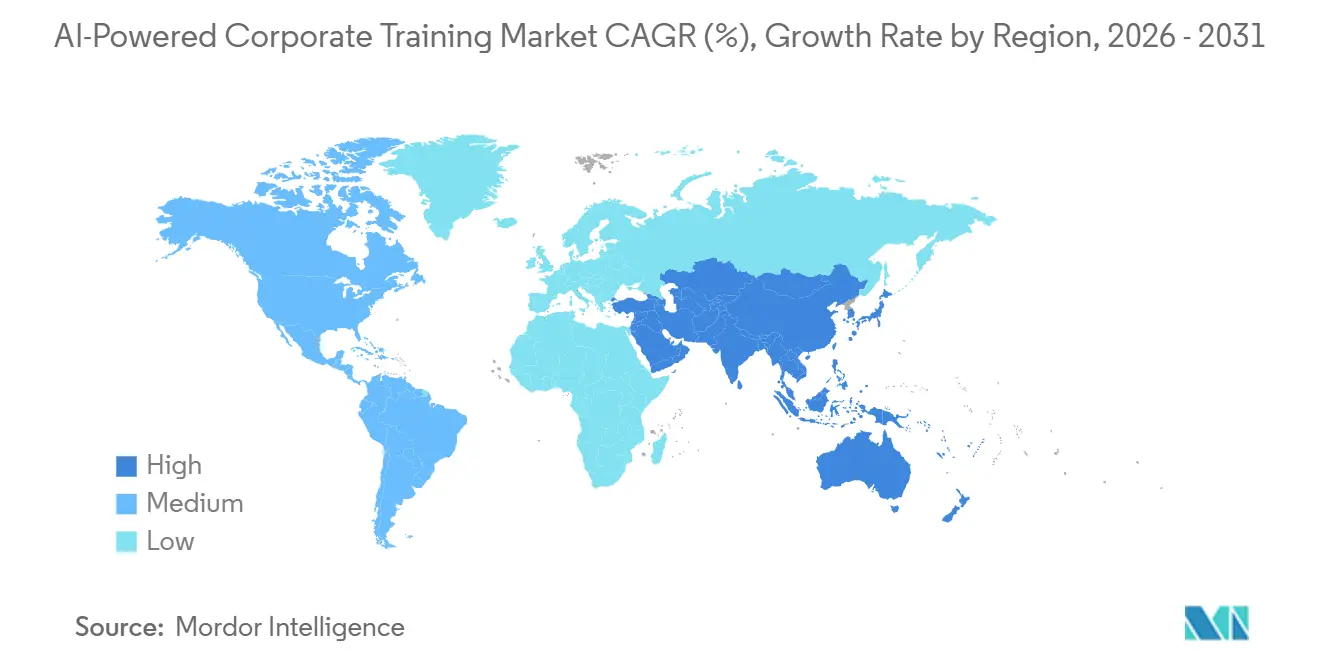

- Par géographie, l'Amérique du Nord détenait 38,74 % de la part du Marché de la Formation en Entreprise Propulsée par l'IA en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 20,58 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Formation en Entreprise Propulsée par l'IA

Analyse de l'Impact des Moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Durée de Vie Rapide des Compétences dans les Rôles Technologiques | +4.5% | Mondial, avec une exposition aiguë en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Explosion des Effectifs à Distance et Hybrides | +3.8% | Mondial, particulièrement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Augmentation des Dépenses des Entreprises en Parcours d'Apprentissage Personnalisés | +3.2% | Amérique du Nord et Asie-Pacifique au cœur | Moyen terme (2-4 ans) |

| Intégration de Bots de Coaching Propulsés par des LLM avec les Données ERP-HCM | +2.8% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Micro-Accréditations Générées Automatiquement Liées aux Marchés Internes des Talents | +2.1% | Amérique du Nord et Royaume-Uni, émergence en Asie-Pacifique | Moyen terme (2-4 ans) |

| Mandats ESG pour les Divulgations de Requalification Continue | +1.5% | Portés par l'UE, avec adoption précoce en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La Durée de Vie Rapide des Compétences Redéfinit le Cycle d'Achat de Formation

Le Marché de la Formation en Entreprise Propulsée par l'IA est façonné par la réduction de la durée de vie utile des compétences techniques, en particulier dans les fonctions numériques et à forte intensité de données. Le Forum Économique Mondial a rapporté que 39 % des ensembles de compétences existants de la main-d'œuvre se transformeront ou deviendront obsolètes d'ici 2030, et que 63 % des employeurs ont identifié les lacunes en compétences comme le principal obstacle à la transformation des entreprises.[1]Forum Économique Mondial, "Rapport sur l'Avenir de l'Emploi 2025," Forum Économique Mondial, weforum.org Cela rend les actualisations annuelles de la formation moins efficaces, car les exigences des postes évoluent désormais au sein des cycles d'activité actifs plutôt qu'entre eux. Le Marché de la Formation en Entreprise Propulsée par l'IA évolue donc vers des mises à jour de contenu en continu, des parcours adaptatifs et une validation fréquente de la préparation aux postes, plutôt que vers des catalogues statiques. Une étude de 2026 publiée dans Frontiers in Artificial Intelligence a décrit la fatigue de la requalification comme un véritable fardeau cognitif et motivationnel, ce qui signifie que la conception des plateformes est désormais aussi importante que l'étendue du contenu pour une adoption durable. Les fournisseurs capables d'actualiser l'apprentissage par étapes plus petites et de le relier au contexte de travail réel sont mieux placés pour conserver des contrats d'entreprise à mesure que la requalification continue devient une dépense d'exploitation normale.

La Prolifération des Effectifs à Distance et Hybrides Stimule les Investissements en Infrastructure

Le Marché de la Formation en Entreprise Propulsée par l'IA continue de bénéficier du passage durable au travail à distance et hybride, car les systèmes de formation doivent désormais servir les employés dans différents lieux, fuseaux horaires et appareils. Le déploiement cloud était en tête avec une part de 78,44 % en 2025, ce qui reflète le besoin d'une capacité de calcul élastique, d'une gestion centralisée du contenu et de connexions de données en direct au sein d'organisations distribuées. Un effet moins visible du travail hybride est que l'apprentissage asynchrone rend plus difficile pour les employeurs la comparaison des niveaux de compétences réels entre les équipes, ce qui accroît la demande de référentiels plus solides et de certifications vérifiables. Skillsoft a indiqué que les réalisations de Skill Benchmark liées à l'IA sur Percipio ont augmenté de 994 % d'une année sur l'autre entre décembre 2024 et décembre 2025, tandis que les réalisations de contenu IA ont augmenté de 261 % et les badges de réussite IA de 241 %. Ces tendances d'utilisation montrent que les acheteurs ne se contentent plus des seuls taux d'achèvement et demandent plutôt des preuves que la formation améliore la préparation à l'emploi. Le Marché de la Formation en Entreprise Propulsée par l'IA bénéficie de cette évolution, car les plateformes qui combinent la diffusion, l'évaluation et le suivi des signaux de la main-d'œuvre deviennent plus pertinentes que les bibliothèques de contenu autonomes.

Augmentation des Dépenses des Entreprises en Parcours d'Apprentissage Personnalisés

Le Marché de la Formation en Entreprise Propulsée par l'IA est également porté par la demande des entreprises pour des parcours d'apprentissage qui reflètent le poste, les lacunes en compétences et l'évolution de carrière probable de chaque employé. Skillsoft a rapporté une croissance de 146 % d'une année sur l'autre de l'utilisation de son expérience d'apprentissage conversationnel CAISY en 2025, avec des lancements de simulations croissant 2,3 fois plus vite que la base globale d'apprenants. Ce schéma conforte l'idée que les entreprises dépensent davantage pour la pratique guidée et le renforcement personnalisé, car les bibliothèques de cours génériques ne produisent pas de manière fiable un changement de comportement. Les grandes entreprises, qui représentaient 62,83 % du chiffre d'affaires en 2025, mènent cette évolution car elles disposent de l'échelle, des compétences, des données et de la mobilité interne nécessaires pour justifier des déploiements de plateformes plus approfondis. Cornerstone a indiqué en mai 2026 que 46 % des employés utilisaient des outils d'IA au travail sans formation formelle de l'employeur, tandis que 65 % développaient des compétences en IA de manière indépendante en dehors du travail pour rester compétitifs. En conséquence, le Marché de la Formation en Entreprise Propulsée par l'IA est de plus en plus évalué sur sa capacité à identifier les talents promotables, à combler les lacunes de compétences vérifiées et à relier les résultats d'apprentissage aux décisions relatives à la main-d'œuvre.

Les Bots de Coaching Propulsés par des LLM s'Intègrent aux Pipelines de Données ERP-HCM

Le Marché de la Formation en Entreprise Propulsée par l'IA entre dans une nouvelle phase alors que le coaching basé sur les LLM et les assistants d'apprentissage se rapprochent des données de la main-d'œuvre en direct au sein des systèmes d'entreprise. SAP a lancé son Assistant de Montée en Compétences de la Main-d'œuvre en mai 2026 et l'a positionné pour délivrer un microapprentissage adaptatif via les Agents Joule, en exploitant les données HCM et commerciales en temps réel.[2]SAP, "Annonce de l'Assistant de Montée en Compétences de la Main-d'œuvre SAP Sapphire 2026," SAP, sap.com Oracle a étendu ce modèle en avril 2026 avec les Applications Agentiques Fusion pour les RH, où des recommandations de développement ciblées sont délivrées dans les flux de travail Oracle Fusion Cloud HCM. Cela modifie le standard concurrentiel, car les recommandations d'apprentissage peuvent désormais refléter le poste, le pipeline de projets, l'historique de performance et le contexte immédiat du flux de travail, plutôt que la seule activité de cours passée. Les systèmes autonomes qui ne peuvent pas se connecter aux données ERP et HCM en direct sont susceptibles de faire face à un processus de vente plus difficile, car leur profondeur de personnalisation est plus limitée. Le Marché de la Formation en Entreprise Propulsée par l'IA récompense donc les fournisseurs capables de faire passer l'apprentissage d'une inscription planifiée au flux naturel du travail sans perdre en gouvernance ni en auditabilité.

Analyse de l'Impact des Freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coûts Élevés d'Intégration Initiale et de Conversion de Contenu | -3.2% | Mondial, plus aigu dans les PME et les marchés émergents | Court terme (≤ 2 ans) |

| Préoccupations relatives à la Confidentialité des Données et à la Propriété Intellectuelle | -2.8% | UE et Amérique du Nord, facteurs de conformité liés au RGPD et à la Loi sur l'IA de l'UE | Court terme (≤ 2 ans) |

| Risque d'Apprentissage Fantôme lié aux Outils d'IA Générative Non Sanctionnés | -2.1% | Mondial, particulièrement en Amérique du Nord et dans l'UE | Moyen terme (2-4 ans) |

| Audits de Biais Algorithmiques Retardant les Cycles d'Achat | -1.5% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les Coûts Élevés d'Intégration Initiale et de Conversion de Contenu Ralentissent l'Adoption

Le Marché de la Formation en Entreprise Propulsée par l'IA est encore confronté à un obstacle d'adoption significatif lié au coût et aux efforts nécessaires pour convertir le contenu existant et connecter les nouveaux systèmes aux logiciels d'entreprise existants. Une grande partie du catalogue de cours installé a été conçue pour des formats d'apprentissage plus anciens, de sorte que la diffusion adaptative, les retours basés sur l'IA et la pratique conversationnelle nécessitent souvent une refonte complète plutôt qu'une légère modification. Ce fardeau est particulièrement visible parmi les PME, même si le segment devrait croître à 21,93 % jusqu'en 2031, car le travail de conversion et d'intégration initial peut approcher le coût du logiciel lui-même. L'intégration avec Workday, SAP SuccessFactors, Oracle HCM et les outils d'identité ajoute une autre couche de complexité d'implémentation autour des autorisations, des API, des règles de gouvernance et de la cartographie des données. L'Agent de Conformité à l'Apprentissage de SAP et l'architecture basée sur MCP de Docebo montrent tous deux que les fournisseurs cherchent à réduire cette friction avec des connecteurs préconstruits et une automatisation intégrée. Même ainsi, le Marché de la Formation en Entreprise Propulsée par l'IA favorise encore les acheteurs capables d'absorber l'effort d'implémentation, ce qui maintient l'adoption plus inégale que ce que la demande globale pourrait suggérer.

Les Préoccupations relatives à la Confidentialité des Données et à la Propriété Intellectuelle Réduisent la Confiance dans les Plateformes

Le Marché de la Formation en Entreprise Propulsée par l'IA est également contraint par les risques liés à la confidentialité, à la gouvernance et à la propriété intellectuelle, car les systèmes de formation interagissent de plus en plus avec des données sensibles sur les employés et les entreprises. Le RGPD exige des organisations qu'elles garantissent une sensibilisation documentée au traitement des données pour le personnel traitant des données personnelles, et la Loi sur l'IA de l'UE exige des mesures d'alphabétisation à l'IA tout en ajoutant des obligations plus strictes pour les utilisations à haut risque dans l'emploi à partir d'août 2026. Ces règles allongent les cycles d'achat, car les entreprises doivent examiner non seulement les fonctionnalités des plateformes, mais aussi la traçabilité des données, la supervision humaine, les pistes d'audit et la tenue des registres. Un rapport de 2025 sur l'IA fantôme a mis en évidence l'ampleur du défi, montrant que 91 % des outils d'IA dans les environnements d'entreprise fonctionnaient en dehors du contrôle informatique et que les organisations comptaient en moyenne 269 applications d'IA non sanctionnées pour 1 000 employés. Ce schéma d'apprentissage fantôme accroît la préoccupation que du contenu propriétaire, des informations sur les performances des employés ou des données réglementées puissent migrer vers des outils en dehors des flux de travail approuvés. Le Marché de la Formation en Entreprise Propulsée par l'IA voit donc une demande plus forte pour des modèles de déploiement contrôlés, des autorisations plus strictes et des architectures qui maintiennent la personnalisation de l'apprentissage compatible avec les exigences de conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Solutions Ancrent le Chiffre d'Affaires Tandis que les Services Capturent la Complexité

Les solutions détenaient 64,52 % de la part du Marché de la Formation en Entreprise Propulsée par l'IA en 2025, ce qui confirme que la couche plateforme reste le moteur de revenus central pour les acheteurs d'entreprise. Ce segment couvre les plateformes d'apprentissage propulsées par l'IA, les moteurs de personnalisation adaptative, les outils d'intelligence des compétences, les applications de génération de contenu, les systèmes d'évaluation, les assistants conversationnels et les environnements de formation immersifs. Les acheteurs continuent de dépenser le plus pour les solutions, car ils souhaitent une couche opérationnelle unique capable de gérer la découverte, la personnalisation, la diffusion, la vérification et l'analyse tout au long du cycle d'apprentissage. La profondeur de cette couche explique également pourquoi les solutions continuent de représenter une part plus importante, même si les attentes des entreprises deviennent davantage axées sur les résultats. Sur le Marché de la Formation en Entreprise Propulsée par l'IA, la pile de solutions est devenue le système d'enregistrement des signaux d'apprentissage de la main-d'œuvre plutôt qu'un simple catalogue de cours numériques.

La consolidation des plateformes renforce cette position, car les principaux fournisseurs cherchent à unifier les fonctions d'apprentissage fragmentées au sein d'architectures de produits plus larges. Docebo a lancé AgentHub en avril 2026 pour connecter l'intelligence des compétences, la connaissance d'entreprise et l'IA agentique au sein d'un environnement en boucle fermée unique, et a également introduit un Serveur MCP afin que Docebo puisse servir de source de connaissance native au sein de LLM tels que Microsoft Copilot.[3]Docebo, "Annonce de Docebo AgentHub et du Serveur MCP," Docebo, docebo.com Dans le même temps, SAP a indiqué que 62 % des dirigeants de niveau C interrogés en avril 2026 étaient insatisfaits de la manière dont les données sur les personnes étaient connectées aux performances commerciales, ce qui renforce la demande d'analyses reliant la formation aux résultats opérationnels. Les services restent moins importants en termes de part, mais ils devraient croître à 20,27 % jusqu'en 2031, car les entreprises ont besoin d'un soutien pour la conversion de contenu, l'ajustement des modèles, l'implémentation, l'analyse et les services de conseil liés à la performance. Le Marché de la Formation en Entreprise Propulsée par l'IA voit donc les services gagner en importance non pas parce que les logiciels perdent de leur pertinence, mais parce que les grands déploiements sont plus difficiles à opérationnaliser sans l'implication continue du fournisseur.

Par Modèle de Déploiement : Le Cloud Domine et les Modèles Alternatifs Restent Pertinents dans les Environnements Sensibles

Le cloud représentait 78,44 % de la taille du Marché de la Formation en Entreprise Propulsée par l'IA en 2025, ce qui reflète les besoins techniques de l'apprentissage adaptatif, de l'inférence LLM, de la cartographie des compétences et de la synchronisation continue des données. Le segment devrait également se développer à 21,42 % jusqu'en 2031, ce qui montre que le leadership du marché à grande échelle n'a pas réduit son élan de croissance. Le cloud reste la voie privilégiée, car les entreprises souhaitent des mises à jour plus rapides, une administration centralisée et une intégration plus facile avec les outils de collaboration et les plateformes RH. Il prend également en charge les boucles de rétroaction en temps réel requises pour les parcours d'apprentissage personnalisés et la préparation mesurable de la main-d'œuvre. Sur le Marché de la Formation en Entreprise Propulsée par l'IA, le cloud est désormais l'architecture par défaut pour les acheteurs qui privilégient la rapidité, l'échelle et un large accès des employés.

Les lancements de produits récents montrent pourquoi cet avantage persiste. Microsoft a indiqué que son Agent d'Apprentissage intégrerait l'analyse des lacunes en compétences et des plans d'apprentissage personnalisés dans Microsoft 365 Copilot et Teams, un modèle qui dépend de l'environnement cloud de l'entreprise et de la pile de productivité intégrée. Les déploiements sur site restent importants dans les secteurs de la défense, du nucléaire et des administrations classifiées, car les règles de souveraineté des données et de sécurité peuvent rendre le SaaS cloud peu pratique. La demande hybride se maintient également dans les secteurs bancaire, des services financiers, de l'assurance et de la santé, car ces utilisateurs souhaitent souvent des fonctionnalités d'IA côté cloud tout en maintenant les données sensibles sous un contrôle interne plus strict. Les attentes nationales en matière de résidence des données sur des marchés tels que l'Inde, l'Allemagne et la Chine maintiennent cet équilibre, ce qui signifie que le Marché de la Formation en Entreprise Propulsée par l'IA est peu susceptible de devenir entièrement basé sur le cloud, même si le cloud continue d'élargir son avance.

Par Taille d'Organisation : Les Grandes Entreprises Mènent Tandis que les PME Ouvrent une Nouvelle Couche de Volume

Les grandes entreprises représentaient 62,83 % du chiffre d'affaires en 2025, ce qui montre que l'échelle, la maturité des achats et la capacité d'intégration restent déterminantes dans la transformation de l'apprentissage en entreprise. Ces organisations sont mieux placées pour financer les déploiements de logiciels, connecter les plateformes d'apprentissage aux systèmes HCM existants et établir une gouvernance autour de l'utilisation de l'IA, de l'accès aux données et des taxonomies de compétences. Elles ont également de plus fortes incitations à investir, car les lacunes en compétences au sein de grandes forces de travail créent un risque commercial mesurable en matière de recrutement, de mobilité interne et de livraison de projets. Le Marché de la Formation en Entreprise Propulsée par l'IA s'est donc développé en premier lieu auprès de grands clients mondiaux capables d'absorber la complexité et d'exiger une configuration approfondie. Ce schéma est renforcé par le fait que de nombreux fournisseurs leaders vendent déjà aux mêmes organisations via des relations logicielles d'entreprise adjacentes.

Le lancement par Cornerstone en mai 2026 de Workforce AI illustre clairement ce biais d'échelle, car la plateforme s'appuyait sur des données provenant de 140 millions d'utilisateurs dans 7 000 organisations réparties dans 186 pays. Les PME, cependant, devraient croître plus rapidement à 21,93 % jusqu'en 2031, à mesure que les fournisseurs abaissent les barrières à l'entrée grâce à une tarification modulaire, un déploiement plus rapide et une administration allégée. La logique est simple, car les petits employeurs font également face à des lacunes en compétences IA, mais ils ne peuvent pas soutenir de longs cycles d'implémentation ou de grands engagements de conseil. En réponse, les fournisseurs ont élargi les fonctionnalités de déploiement rapide, les intégrations préconfigurées et la création de contenu assistée par l'IA pour réduire la charge de travail des équipes RH et formation réduites. Le Marché de la Formation en Entreprise Propulsée par l'IA est susceptible de gagner une deuxième couche de croissance grâce aux PME, mais cette expansion dépendra de la capacité des fournisseurs à réduire la charge d'intégration sans sacrifier le contrôle ni la preuve des résultats.

Par Secteur d'Utilisation Final : L'Informatique et les Télécommunications Établissent la Base de Revenus Tandis que la Santé et les Sciences de la Vie Gagnent en Vitesse

L'informatique et les télécommunications représentaient 24,92 % du chiffre d'affaires des utilisateurs finaux en 2025, ce qui en fait le plus grand secteur vertical du Marché de la Formation en Entreprise Propulsée par l'IA. Ce leadership est lié à la forte intensité en compétences techniques du secteur, à des processus d'achat numérique plus matures et à une exposition précoce à la refonte des postes pilotée par l'IA. Les employeurs technologiques ont été parmi les premiers à constater que les outils d'IA pouvaient automatiser des parties des emplois existants tout en créant de nouvelles exigences en matière de capacités dans les domaines des logiciels, du cloud, des données, de la cybersécurité et des opérations clients. Cette combinaison leur a donné à la fois l'urgence et la capacité d'implémentation pour investir plus tôt que d'autres secteurs. Dans le secteur de la formation en entreprise propulsée par l'IA, l'informatique et les télécommunications constituent toujours le groupe de clients de référence par rapport auquel la profondeur des produits, l'adéquation aux flux de travail et la valeur des certifications sont souvent testées.

L'AI Academy de Pluralsight, lancée en mars 2026, a été construite directement autour de cohortes d'entreprise de 500 à 100 000 participants et de niveaux d'apprentissage structurés qui correspondent à la demande de ce secteur vertical pour une montée en compétences évolutive et basée sur les postes.[4]Pluralsight, "Lancement de l'AI Academy," Pluralsight, pluralsight.com La santé et les sciences de la vie devraient connaître la croissance la plus rapide à 23,51 % jusqu'en 2031, car les systèmes hospitaliers, les entreprises pharmaceutiques et les fabricants de dispositifs médicaux préparent leurs effectifs à l'utilisation de l'IA dans un contexte de gouvernance plus stricte. Les orientations provisoires de la FDA de 2025 et les principes de l'EMA en vigueur à partir de 2026 ont tous deux accru le besoin pratique de formation du personnel autour de la validation, de la transparence et de l'auditabilité dans les processus liés à l'IA. CVS Health a indiqué en 2026 qu'elle avait lancé une AI Learning Academy et déployait une formation IA adaptée dans toute l'organisation, ce qui reflète la manière dont les employeurs du secteur de la santé traitent la capacité en IA comme une exigence opérationnelle plutôt que comme une expérience limitée. Le Marché de la Formation en Entreprise Propulsée par l'IA voit également une demande différenciée de la part du BFSI, de la fabrication et du commerce de détail, mais la santé se distingue car le développement des capacités et la préparation à la conformité progressent ensemble.

Par Modèle d'Apprentissage : L'Apprentissage Mixte Reste en Tête Tandis que les Formats Dirigés par un Tuteur IA Prennent de l'Élan

L'apprentissage mixte représentait 46,81 % du chiffre d'affaires en 2025, indiquant que la plupart des entreprises souhaitent encore une facilitation humaine aux côtés du contenu généré par l'IA et de la diffusion adaptative. Ce modèle reste attractif car il préserve la supervision de l'instructeur, favorise la discussion en direct et s'adapte aux environnements réglementés où l'évaluation observée et la validation restent importantes. Il aide également les organisations à gérer le changement, car les apprenants et les managers peuvent adopter les outils d'IA progressivement sans abandonner les méthodes de diffusion familières. Sur le Marché de la Formation en Entreprise Propulsée par l'IA, l'apprentissage mixte reste le pont le plus pratique entre les processus de formation existants et des modèles de développement des compétences plus dynamiques. Les formats autonomes jouent un rôle important dans les effectifs mondiaux, tandis que les programmes dirigés par un instructeur restent pertinents là où la sensibilité à la conformité est élevée et où l'observation directe a une valeur juridique ou opérationnelle.

La croissance la plus rapide provient de l'apprentissage dirigé par un tuteur IA, qui devrait progresser à 21,23 % jusqu'en 2031, à mesure que les organisations deviennent plus à l'aise avec la pratique simulée et le coaching conversationnel. Skillsoft a indiqué que les lancements d'expériences de simulation CAISY ont augmenté de 341 % en 2025 et ont progressé 2,3 fois plus vite que la base globale d'apprenants, indiquant que les utilisateurs s'engagent dans une conversation guidée plutôt que de simplement regarder ou lire du contenu. Degreed a ajouté des rubriques personnalisées évoluées pour les jeux de rôle pilotés par l'IA lors de LENS 2026, afin que les entreprises puissent aligner les sessions de pratique sur leurs priorités organisationnelles et mesurer les performances de manière plus cohérente. Cela est important car le dialogue ouvert génère des signaux d'apprentissage plus riches que les données d'achèvement par clic, mais il nécessite également des analyses et une gouvernance plus solides. Le Marché de la Formation en Entreprise Propulsée par l'IA évolue donc vers des modèles dans lesquels l'IA gère davantage le coaching entre les points de contact humains, tandis que les acheteurs d'entreprise attendent toujours des preuves claires que ces interactions améliorent les performances au travail.

Par Technologie : L'Apprentissage Automatique Fournit la Base Tandis que l'Interaction Vocale Gagne en Vitesse

L'apprentissage automatique représentait 41,73 % du chiffre d'affaires technologique en 2025, ce qui le maintient au cœur du Marché de la Formation en Entreprise Propulsée par l'IA. Son rôle est fondamental, car les moteurs de recommandation, les parcours adaptatifs, l'inférence des compétences, l'analyse des apprenants et la priorisation du contenu dépendent tous des modèles d'apprentissage automatique. Le traitement du langage naturel ajoute une autre couche majeure en permettant les interactions par chatbot, la compréhension du contenu, le balisage automatisé et la gestion des taxonomies à l'échelle de l'entreprise. La vision par ordinateur reste importante dans les cas d'utilisation de la formation immersive, en particulier lorsque les tâches procédurales, les flux de travail de sécurité ou la simulation d'environnement sont importants. Dans le secteur de la formation en entreprise propulsée par l'IA, l'apprentissage automatique sous-tend encore la plupart des fonctionnalités déployées commercialement, même lorsque ces fonctionnalités sont présentées aux acheteurs via des interfaces conversationnelles ou multimodales.

La reconnaissance vocale et de la parole est le segment technologique à la croissance la plus rapide, avec un CAGR de 24,71 % jusqu'en 2031, et cela signale un changement plus large dans la manière dont l'apprentissage est déclenché et consommé. L'Assistant de Montée en Compétences de la Main-d'œuvre de SAP et l'Agent d'Apprentissage de Microsoft prennent tous deux en charge les interactions conversationnelles dans des environnements de flux de travail tels que SAP Work Zone, Teams et Microsoft 365, ce qui rapproche la formation de l'exécution des tâches quotidiennes. Ce modèle de conception est important car les données vocales et conversationnelles peuvent révéler des niveaux de confiance, de compréhension et de raisonnement pratique que les données statiques d'achèvement de cours manquent souvent. Cela pointe également vers un avenir dans lequel la formation est activée par le contexte plutôt que par une inscription planifiée, en particulier pour le travail de connaissance qui se déroule désormais sur des plateformes de collaboration. Le Marché de la Formation en Entreprise Propulsée par l'IA commence donc à récompenser les piles technologiques capables de capturer des signaux d'interaction plus riches et de les transformer en interventions d'apprentissage opportunes sans ajouter de friction au flux de travail des employés.

Analyse Géographique

L'Amérique du Nord détenait 38,74 % de la part du Marché de la Formation en Entreprise Propulsée par l'IA en 2025, ce qui lui a permis de rester la plus grande base de revenus régionale. Les États-Unis représentaient la majeure partie de cette position, car ils combinent une forte densité d'emplois technologiques, des achats de logiciels d'entreprise matures et une forte concentration de fournisseurs de plateformes et d'acheteurs d'entreprise. Le Canada et le Mexique ont ajouté de l'élan grâce à des écosystèmes technologiques en croissance et à des besoins de montée en compétences liés à la délocalisation de proximité, mais le centre de gravité régional est resté aux États-Unis. Un autre avantage est la profondeur de l'intégration entre les systèmes d'apprentissage et les plateformes d'entreprise plus larges, ce qui facilite la personnalisation de la formation à l'aide des données de la main-d'œuvre déjà hébergées dans les environnements HCM et ERP. Le Marché de la Formation en Entreprise Propulsée par l'IA en Amérique du Nord bénéficie également du fait que de nombreux fournisseurs mondiaux construisent et testent de nouvelles fonctionnalités d'apprentissage IA dans cette région avant de les déployer ailleurs.

L'Asie-Pacifique devrait croître à 20,58 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide en termes de taille du Marché de la Formation en Entreprise Propulsée par l'IA. La croissance est soutenue par une large adoption de l'IA en entreprise, de grandes bases de main-d'œuvre et une pression croissante pour combler les lacunes en compétences techniques en Chine, en Inde, au Japon, en Corée du Sud et sur les marchés de l'ASEAN. L'Inde se distingue car les entreprises avancent avec des modèles de main-d'œuvre IA-humain et traitent le développement des capacités en IA comme une exigence stratégique plutôt qu'un programme différé. L'Europe reste un marché important, mené par l'Allemagne, le Royaume-Uni et la France, où les exigences de conformité façonnent la demande de formation autant que la logique directe de retour sur investissement. La Loi sur l'IA de l'UE a fait de l'alphabétisation à l'IA une exigence formelle à partir de février 2025 et a élargi les obligations d'application à partir d'août 2026, ce qui a créé un argumentaire d'achat plus structuré pour la formation documentée en IA en entreprise. Le coût annuel estimé des postes vacants non pourvus en Allemagne a atteint 339 milliards EUR (383 milliards USD), selon des données citées par Coursera, ce qui souligne le coût macroéconomique du sous-investissement dans le développement des compétences.

L'Amérique du Sud reste une base régionale plus petite, mais le Brésil et l'Argentine émergent comme des poches de croissance pratiques, car l'expansion du secteur technologique et la présence multinationale poussent l'adoption formelle de la formation en IA. Les déploiements natifs du cloud et multilingues sont les plus pertinents là-bas, car les entreprises ont souvent besoin de servir des effectifs géographiquement dispersés et linguistiquement diversifiés avec une friction d'implémentation limitée. Le Moyen-Orient et l'Afrique sont plus inégaux, avec des pays du Conseil de Coopération du Golfe tels que l'Arabie Saoudite et les Émirats Arabes Unis qui investissent dans les capacités de la main-d'œuvre en IA dans le cadre d'agendas nationaux de numérisation. L'Afrique du Sud reste le marché de formation en entreprise le plus développé du continent africain, tandis que l'adoption plus large en Afrique subsaharienne en est encore à un stade précoce.

Paysage Concurrentiel

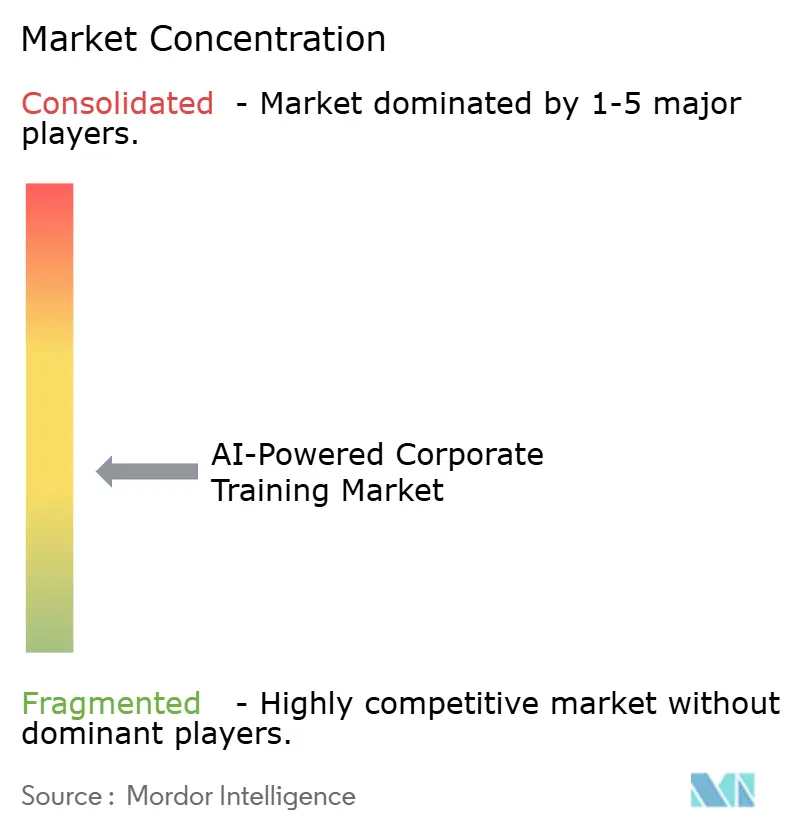

Le Marché de la Formation en Entreprise Propulsée par l'IA est modérément fragmenté, mais il se consolide autour de l'échelle, des données propriétaires sur la main-d'œuvre et de la profondeur d'intégration. Les grandes entreprises de plateformes telles que Microsoft, Google, SAP, Oracle et IBM intègrent des capacités d'apprentissage et de compétences dans des suites logicielles que les entreprises utilisent déjà pour la productivité, les RH et les opérations. Cela modifie le comportement des acheteurs, car les fournisseurs d'apprentissage autonomes doivent désormais prouver non seulement la qualité du contenu, mais aussi une intégration plus forte aux flux de travail et une valeur commerciale mesurable. Le Marché de la Formation en Entreprise Propulsée par l'IA se divise également en deux grands groupes, à savoir les fournisseurs de suites qui étendent leurs empreintes d'entreprise existantes et les acteurs natifs de l'IA qui construisent autour du coaching adaptatif, de l'intelligence des compétences et des modèles d'interaction agentique. Cette combinaison maintient une concurrence intense, car les deux groupes cherchent à s'approprier la même ligne budgétaire via des produits et des avantages de distribution différents.

La sortie par Cornerstone en mai 2026 de Workforce AI a montré comment les acteurs établis utilisent les actifs de données propriétaires comme un fossé, en s'appuyant sur une large taxonomie des compétences et une base de profils de main-d'œuvre tout en étendant la distribution via Salesforce, Slack et l'AWS Marketplace.[5]Cornerstone OnDemand, "Lancement de Cornerstone Workforce AI et Extension du Partenariat Salesforce," Cornerstone OnDemand, cornerstoneondemand.com SAP a renforcé sa position grâce à l'Assistant de Montée en Compétences de la Main-d'œuvre et à l'Agent de Conformité à l'Apprentissage du premier semestre 2026, qui ont ensemble intégré plus profondément l'apprentissage adaptatif et la gestion de la conformité dans les flux de travail d'entreprise existants. Docebo a emprunté une voie différente en lançant AgentHub et un Serveur MCP afin que la connaissance d'entreprise et le statut des apprenants puissent être exposés nativement dans les environnements LLM, ce qui répond directement à l'interopérabilité comme critère d'achat. Ces mouvements sont importants car ils déplacent la concurrence de la simple diffusion de cours vers l'intelligence intégrée, la connectivité des données et la capacité à opérer dans les outils que les employés utilisent déjà au quotidien.

Les challengers sont encore capables de remodeler le domaine lorsqu'ils apportent des architectures natives de l'IA et des preuves de déploiement crédibles. Cognizant a lancé Skillspring en avril 2026 après l'avoir d'abord déployé auprès de centaines de milliers d'employés internes, ce qui a donné au produit une crédibilité d'échelle immédiate avant la commercialisation externe. Pluralsight a également affiné son argumentaire d'entreprise en structurant l'AI Academy autour de trois niveaux d'apprentissage progressifs et de grandes cohortes, ce qui aide les acheteurs qui souhaitent un alignement plus clair entre la conception du programme et les résultats mesurables de la main-d'œuvre. Les opportunités d'espace blanc restent les plus fortes dans les secteurs réglementés tels que la santé et les services financiers, où l'explicabilité, la supervision humaine, l'audit des biais et la tenue des registres de conformité sont plus difficiles à résoudre via des plateformes d'apprentissage à usage général. Le Marché de la Formation en Entreprise Propulsée par l'IA devrait donc rester compétitif et modérément fragmenté à court terme, même si une intégration d'entreprise plus profonde augmente progressivement les coûts de changement et favorise les écosystèmes plus importants.

Leaders du Secteur de la Formation en Entreprise Propulsée par l'IA

-

Microsoft Corporation

-

Coursera, Inc.

-

Skillsoft Corporation

-

Cornerstone OnDemand, Inc.

-

Udacity, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Cornerstone OnDemand a lancé Cornerstone Workforce AI, une plateforme d'intelligence pour la préparation de la main-d'œuvre construite sur le Cornerstone People Graph avec plus de 55 000 entrées de taxonomie des compétences et des données de 140 millions d'utilisateurs dans 7 000 organisations dans 186 pays. Le lancement s'est accompagné d'un partenariat étendu avec Salesforce intégrant Cornerstone Workforce AI dans Agentforce, Slack et l'AWS Marketplace, renforçant la position de Cornerstone à l'intersection de l'intelligence des compétences et de l'exécution des flux de travail d'entreprise.

- Mai 2026 : SAP a annoncé des innovations HCM autonomes lors de SAP Sapphire à Orlando, notamment l'Assistant de Montée en Compétences de la Main-d'Œuvre, orchestré via plusieurs Agents Joule, qui fournit un micro-apprentissage adaptatif personnalisé piloté par l'IA et un renforcement directement dans les outils de collaboration, les appareils mobiles, les ordinateurs de bureau et SAP SuccessFactors, permettant aux dirigeants d'identifier les lacunes critiques en compétences à partir de données commerciales en direct et d'accélérer la montée en compétences dans des domaines en évolution rapide, notamment l'IA.

- Mai 2026 : Pluralsight a lancé Cloud Ready, un programme de montée en compétences cloud d'entreprise combinant des évaluations de compétences, des parcours d'apprentissage guidés, une préparation à la certification, des laboratoires pratiques et des bacs à sable cloud et IA, ciblant les organisations en cours de migration cloud, de mise à l'échelle de l'infrastructure IA et d'optimisation des coûts cloud.

- Avril 2026 : Cognizant a dévoilé Cognizant Skillspring, une plateforme d'apprentissage conversationnel multimodale et native de l'IA exploitant le tutorat piloté par des agents IA et la création de contenu déployée auprès de centaines de milliers d'employés internes et mise à disposition des clients d'entreprise, présentant la montée en compétences IA comme un investissement d'infrastructure commerciale fondamental compte tenu de la conclusion de la plateforme selon laquelle l'IA est capable de gérer 4,5 billions USD de tâches de travail aux États-Unis.

Portée du Rapport sur le Marché Mondial de la Formation en Entreprise Propulsée par l'IA

La Formation en Entreprise Propulsée par l'IA désigne l'application des technologies d'intelligence artificielle pour développer, mettre en œuvre et optimiser les programmes de formation et de développement des employés. Ces plateformes utilisent l'apprentissage automatique, le traitement du langage naturel et l'analyse prédictive pour personnaliser le contenu de formation, automatiser les processus administratifs et fournir des informations en temps réel sur les compétences de la main-d'œuvre.

Le Rapport sur le Marché de la Formation en Entreprise Propulsée par l'IA est Segmenté par Composant (Solutions et Services), Modèle de Déploiement (Cloud, Sur Site et Hybride), Taille d'Organisation (Grandes Entreprises et Petites et Moyennes Entreprises), Secteur d'Activité des Utilisateurs Finaux (Informatique et Télécommunications, BFSI, Fabrication, Santé et Sciences de la Vie, Commerce de Détail et eCommerce, et Autres Secteurs d'Activité des Utilisateurs Finaux), Modèle d'Apprentissage (Autonome, Dirigé par un Instructeur et Mixte), Technologie (Apprentissage Automatique, Traitement du Langage Naturel, Reconnaissance Vocale et de la Parole, Vision par Ordinateur et Autres Technologies IA mergentes) et Géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique et Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Solutions | Plateformes d'Apprentissage Propulsées par l'IA |

| Moteurs d'Apprentissage Adaptatif et de Personnalisation | |

| Plateformes d'Intelligence des Compétences IA | |

| Outils de Génération de Contenu IA | |

| Évaluation IA et Analytique de l'Apprentissage | |

| Assistants d'Apprentissage IA Conversationnels | |

| Plateformes de Formation Immersive IA | |

| Services |

| Cloud |

| Sur Site |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Informatique et Télécommunications |

| BFSI |

| Fabrication |

| Santé et Sciences de la Vie |

| Commerce de Détail et Commerce Électronique |

| Autres Secteurs d'Utilisation Final |

| Autodirigé |

| Dirigé par un Instructeur |

| Mixte |

| Apprentissage Automatique |

| Traitement du Langage Naturel |

| Reconnaissance Vocale et de la Parole |

| Vision par Ordinateur |

| Autre Technologie IA Émergente |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Composant | Solutions | Plateformes d'Apprentissage Propulsées par l'IA | |

| Moteurs d'Apprentissage Adaptatif et de Personnalisation | |||

| Plateformes d'Intelligence des Compétences IA | |||

| Outils de Génération de Contenu IA | |||

| Évaluation IA et Analytique de l'Apprentissage | |||

| Assistants d'Apprentissage IA Conversationnels | |||

| Plateformes de Formation Immersive IA | |||

| Services | |||

| Par Modèle de Déploiement | Cloud | ||

| Sur Site | |||

| Hybride | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises (PME) | |||

| Par Secteur d'Utilisation Final | Informatique et Télécommunications | ||

| BFSI | |||

| Fabrication | |||

| Santé et Sciences de la Vie | |||

| Commerce de Détail et Commerce Électronique | |||

| Autres Secteurs d'Utilisation Final | |||

| Par Modèle d'Apprentissage | Autodirigé | ||

| Dirigé par un Instructeur | |||

| Mixte | |||

| Par Technologie | Apprentissage Automatique | ||

| Traitement du Langage Naturel | |||

| Reconnaissance Vocale et de la Parole | |||

| Vision par Ordinateur | |||

| Autre Technologie IA Émergente | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| ASEAN | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et prévisionnelle de la formation en entreprise propulsée par l'IA ?

Le Marché de la Formation en Entreprise Propulsée par l'IA était valorisé à 6,27 milliards USD en 2025, s'établissait à 7,49 milliards USD en 2026 et devrait atteindre 18,19 milliards USD d'ici 2031 à un CAGR de 19,43 %.

Quelle région mène le chiffre d'affaires mondial et laquelle connaît la croissance la plus rapide ?

L'Amérique du Nord était en tête avec une part de 38,74 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer la croissance la plus rapide à un TCAC de 20,58 % jusqu'en 2031.

Quel composant génère le plus de revenus ?

Les solutions menaient le marché avec une part de 64,52 % en 2025 car les acheteurs continuent de dépenser le plus sur les plateformes principales, les outils adaptatifs, l'intelligence des compétences et les couches analytiques.

Pourquoi les entreprises adoptent-elles les plateformes d'apprentissage basées sur l'IA plus rapidement maintenant ?

L'obsolescence plus rapide des compétences, l'utilisation plus large de l'IA générative dans le travail quotidien et le besoin de requalification continue vérifiée rendent les systèmes de formation en continu plus nécessaires que les mises à jour périodiques de cours.

Quel secteur vertical d'utilisation final se développe le plus rapidement ?

La santé et les sciences de la vie devrait croître à un TCAC de 23,51 % jusqu'en 2031 alors que les employeurs préparent leur personnel à l'utilisation de l'IA sous des attentes réglementaires et opérationnelles plus fortes.

Quelle tendance technologique modifie la façon dont la formation est dispensée ?

La reconnaissance vocale et de la parole devrait croître à un TCAC de 24,71 % jusqu'en 2031, indiquant des expériences d'apprentissage de plus en plus déclenchées par le contexte du flux de travail et les interfaces conversationnelles.

Dernière mise à jour de la page le: