Taille et Part du Marché des Outils d'IA pour le Dépistage de l'Ostéoporose

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 356.77 Millions de dollars américains |

| Taille du Marché (2031) | 902.02 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 20.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Outils d'IA pour le Dépistage de l'Ostéoporose par Mordor Intelligence

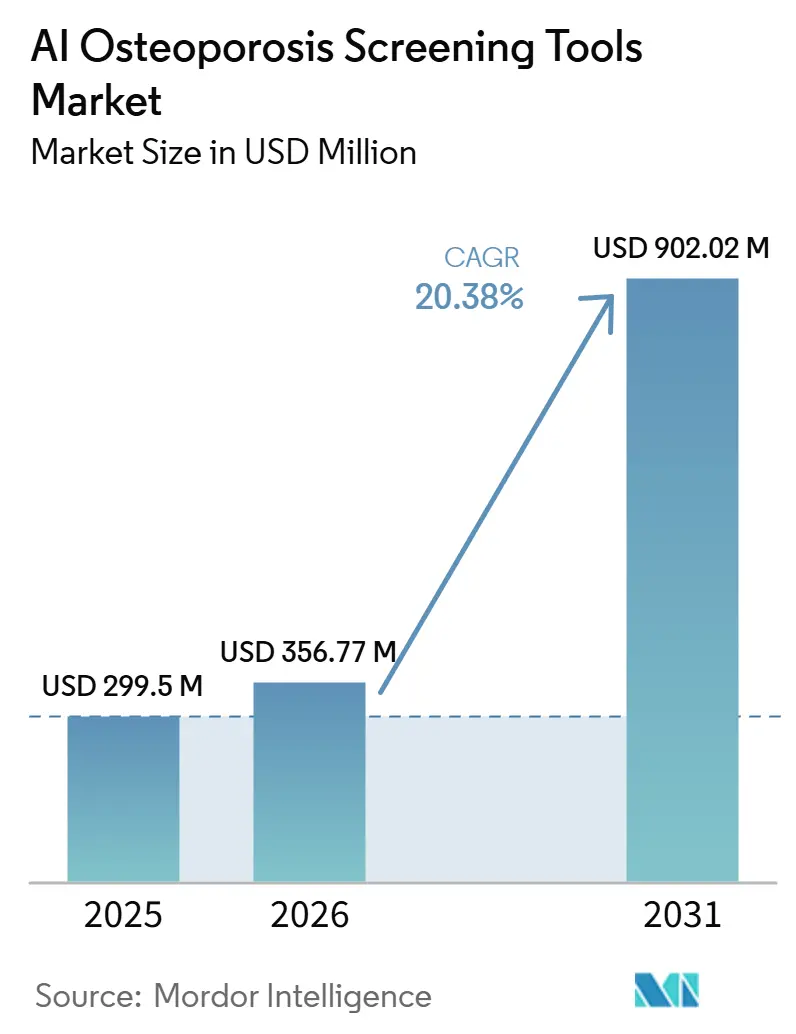

La taille du Marché des Outils d'IA pour le Dépistage de l'Ostéoporose était évaluée à 299,5 millions USD en 2025 et devrait croître de 356,77 millions USD en 2026 pour atteindre 902,02 millions USD d'ici 2031, à un CAGR de 20,38 % durant la période de prévision (2026-2031).

Plus de 500 millions de personnes dans le monde vivent avec l'ostéoporose, et jusqu'à 80 % des personnes ayant subi des fractures de fragilité restent non diagnostiquées et non traitées pour la pathologie sous-jacente, ce qui maintient le marché des outils d'IA pour le dépistage de l'ostéoporose lié à un déficit de prise en charge persistant plutôt qu'à un cycle de demande de courte durée. Les fractures de fragilité chez les adultes de plus de 55 ans dépassent 37 millions par an dans le monde, et l'incidence des fractures de la hanche devrait augmenter fortement d'ici 2050 avec le vieillissement des populations, ce qui soutient une demande de longue durée pour un dépistage et une prévention plus précoces sur le marché des outils d'IA pour le dépistage de l'ostéoporose. Les fournisseurs du marché des outils d'IA pour le dépistage de l'ostéoporose gagnent en traction parce que leurs logiciels peuvent extraire des signaux de santé osseuse à partir d'examens que les systèmes de santé réalisent déjà, ce qui aide les établissements à élargir la détection des cas sans ajouter de nouvelles sessions d'imagerie ni de charge supplémentaire pour les patients. Les politiques et l'infrastructure de données améliorent également les arguments en faveur de l'adoption, car le modèle CMS TEAM lie désormais l'optimisation de la santé osseuse à la responsabilité au niveau des épisodes dans les hôpitaux américains, tandis que la règle proposée ONC HTI-5 soutient une interopérabilité plus large basée sur FHIR pour les logiciels cliniques. Les principales limites du marché des outils d'IA pour le dépistage de l'ostéoporose restent l'incertitude en matière de remboursement, la documentation réglementaire supplémentaire pour les logiciels adaptatifs, et la prudence des cliniciens concernant l'explicabilité et la responsabilité, de sorte que l'adoption continuera de dépendre de la capacité des fournisseurs à s'intégrer dans les parcours de soins réels plutôt que des seules performances techniques.

Principaux Enseignements du Rapport

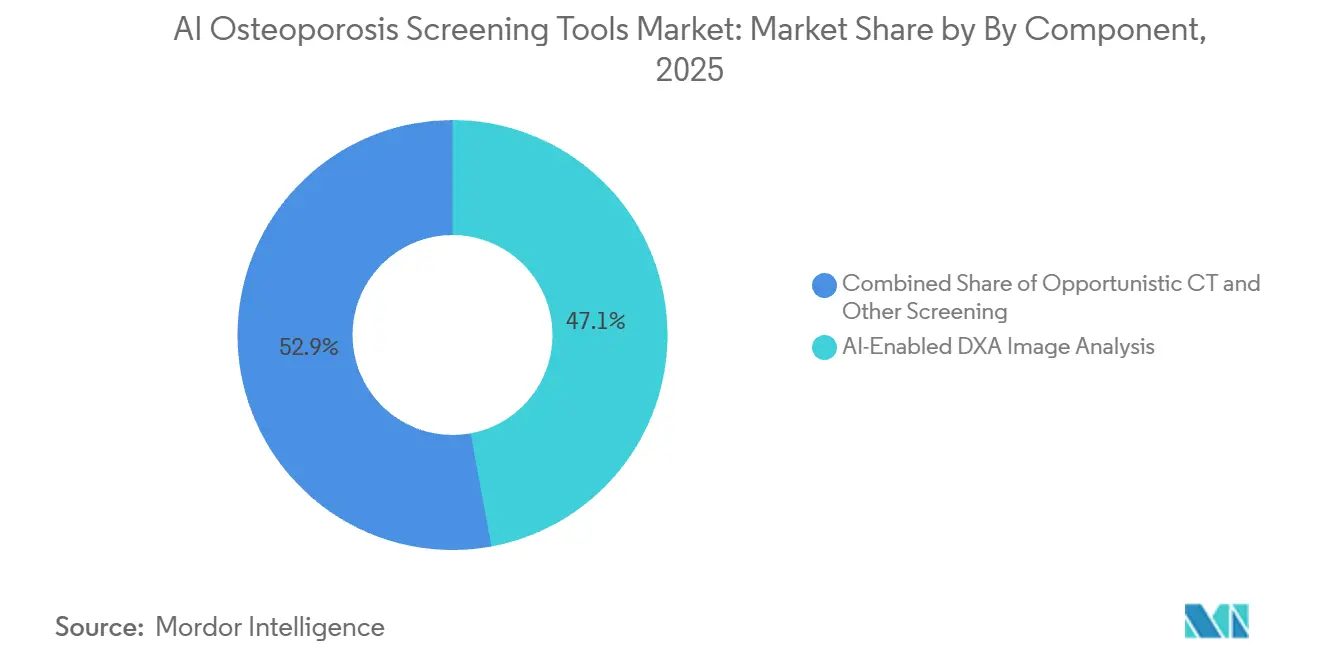

Par technologie, l'analyse d'images DXA assistée par IA a représenté 47,1 % de la part des revenus en 2025, tandis que le dépistage opportuniste par IA CT et radiographie devrait se développer à un CAGR de 21,4 % jusqu'en 2031.

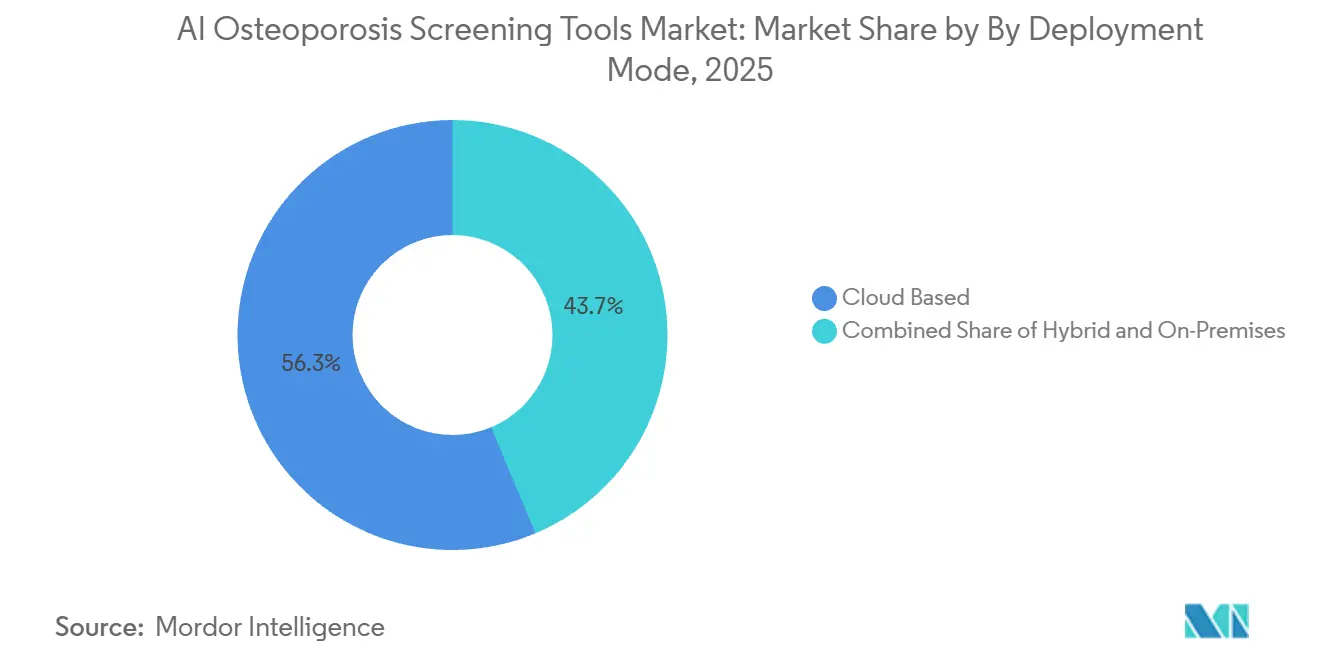

Par mode de déploiement, le déploiement basé sur le cloud a représenté 56,3 % des revenus en 2025 et a également enregistré le CAGR projeté le plus élevé à 22,3 % jusqu'en 2031.

Par utilisateur final, les hôpitaux et centres de diagnostic ont représenté 43,2 % des revenus en 2025, tandis que les réseaux de soins primaires ont enregistré le CAGR projeté le plus élevé à 20,9 % jusqu'en 2031.

Par modèle de monétisation, la tarification par abonnement a représenté 52,1 % des revenus en 2025, tandis que la tarification par examen et à l'usage devrait connaître la croissance la plus rapide avec un CAGR de 20,9 % jusqu'en 2031.

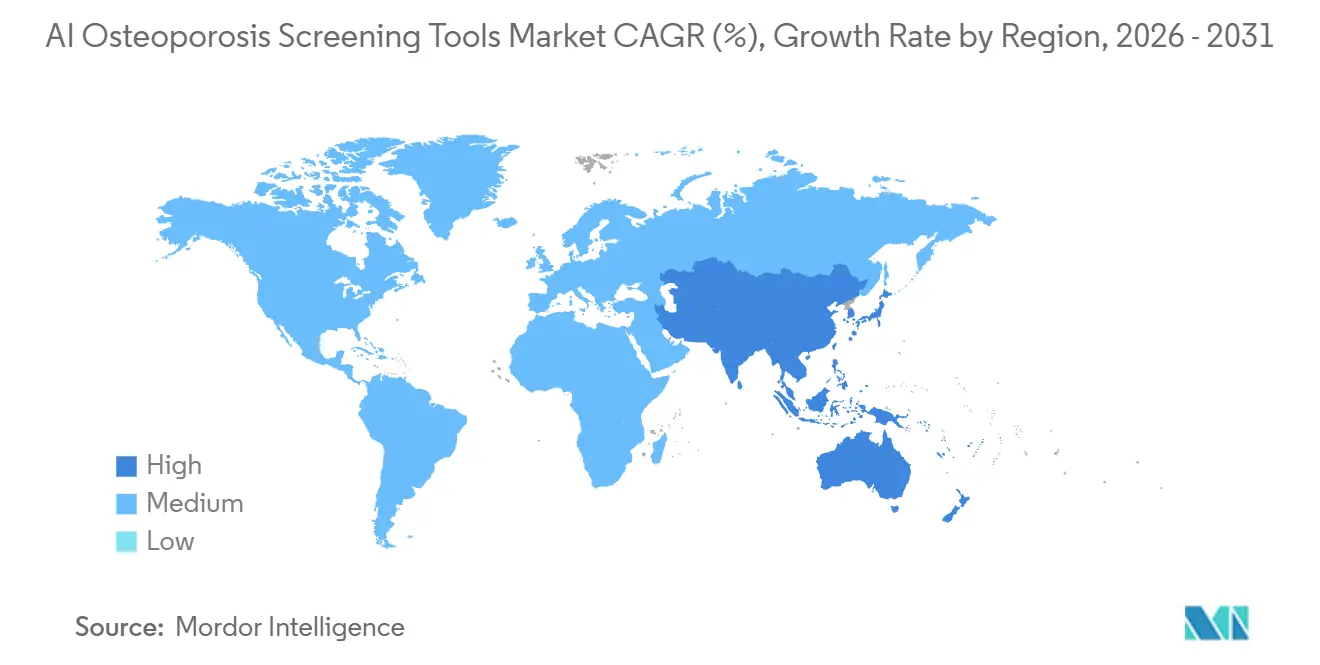

Par géographie, l'Amérique du Nord a représenté 45,1 % des revenus en 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR le plus rapide à 22,1 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Outils d'IA pour le Dépistage de l'Ostéoporose

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Prévalence Croissante de l'Ostéoporose et Charge des Cas Non Diagnostiqués | +5.2% | Mondial, urgence la plus élevée en Asie-Pacifique, en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Expansion du Dépistage Opportuniste à partir des Données d'Imagerie Existantes | +5.8% | Amérique du Nord et Europe, avec des gains précoces en Asie de l'Est et en Allemagne | Moyen terme (2-4 ans) |

| L'Automatisation par IA Réduit la Charge de Travail des Radiologues et des Techniciens | +3.5% | Mondial, avec la concentration la plus précoce en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Incitations aux Soins Basés sur la Valeur pour une Stratification des Risques Plus Précoce | +2.9% | Amérique du Nord, avec un potentiel de débordement vers les systèmes publics d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Le Déploiement Intégré au Cloud et aux DSE Améliore l'Adoption dans les Flux de Travail | +2.8% | Mondial, plus fort en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Les Populations de Soins Primaires Sous-Dépistées Offrent des Opportunités d'Expansion | +2.5% | Cœur de l'Asie-Pacifique, avec un débordement vers l'Amérique du Sud, le MEA et l'Amérique du Nord rurale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence Croissante de l'Ostéoporose et Charge des Cas Non Diagnostiqués

Le marché des outils d'IA pour le dépistage de l'ostéoporose bénéficie d'un soutien constant en raison de l'ampleur des maladies osseuses non traitées dans les systèmes de soins développés et émergents. La Fondation Internationale contre l'Ostéoporose[1]Fondation Internationale contre l'Ostéoporose, "À l'occasion de la Journée Mondiale de l'Ostéoporose, des experts mettent en garde contre le fardeau croissant des fractures de fragilité," IOF a déclaré en 2025 que plus de 500 millions de personnes vivent avec l'ostéoporose dans le monde, et seulement 1 patient sur 5 ayant subi une fracture reçoit un diagnostic ou une thérapie appropriée dans de nombreux pays à revenu élevé. Le déficit ne se limite pas aux femmes, car des données probantes du monde réel provenant de Rho ont montré que les orientations vers une DXA suggérées par l'IA identifiaient des taux plus élevés de véritable faible densité minérale osseuse chez les hommes âgés que les pratiques d'orientation conventionnelles, ce qui indique un réservoir caché de cas manqués sur le marché des outils d'IA pour le dépistage de l'ostéoporose. Cela est important car un logiciel qui fonctionne sans qu'un clinicien ordonne d'abord un examen osseux dédié peut convertir des angles morts d'orientation de longue date en opportunités de dépistage de routine dans les parcours d'imagerie ordinaires. Les projections de charge à long terme restent également sévères, Osteoporosis International projetant 397 537 décès et 14 350 582 années de vie ajustées sur l'incapacité chez les femmes ménopausées dues à des fractures liées à une faible densité minérale osseuse d'ici 2050, ce qui soutient un besoin durable pour des outils axés sur la prévention.

Expansion du Dépistage Opportuniste à partir des Données d'Imagerie Existantes

Le marché des outils d'IA pour le dépistage de l'ostéoporose bénéficie également d'une évolution claire vers le dépistage opportuniste, où les examens existants sont réutilisés pour détecter la perte osseuse sans ajouter de nouveaux rendez-vous. Une étude de cohorte multicentrique de 2025 a rapporté que des modèles d'apprentissage profond appliqués à des scanners CT thoraciques à faible dose et à des CT lombaires offraient une haute précision diagnostique pour l'ostéoporose sur des scanners de plusieurs fabricants, ce qui aide les acheteurs à faire confiance à un déploiement plus large sur des parcs d'imagerie mixtes. Les systèmes de santé bénéficient également d'un avantage pratique car le dépistage opportuniste utilise une imagerie déjà intégrée aux soins de routine, ce qui réduit la friction pour les patients, évite l'irradiation supplémentaire liée à des examens séparés et réduit le besoin de créneaux de dépistage dédiés. Les résultats économiques renforcent l'argumentaire, car des études menées en Allemagne, aux États-Unis et au Japon ont chacune conclu que le dépistage opportuniste assisté par IA peut être rentable dans leurs contextes respectifs. En conséquence, le marché des outils d'IA pour le dépistage de l'ostéoporose évolue au-delà d'une catégorie étroite de logiciels de radiologie vers un rôle plus large dans la détection de la santé des populations et les flux de travail de prévention des fractures.

L'Automatisation par IA Réduit la Charge de Travail des Radiologues et des Techniciens

Le marché des outils d'IA pour le dépistage de l'ostéoporose gagne du soutien car l'automatisation améliore le débit sans demander aux radiologues de renoncer au contrôle clinique. Les déploiements canadiens de Rho ont traité plus de 50 000 patients dans le cadre de soins de routine et ont presque doublé les évaluations initiales de la santé osseuse, tandis que les radiologues conservaient toujours la possibilité d'inclure les résultats de l'IA dans leurs rapports. Ce changement de flux de travail est important car il déplace la détection des cas d'une étape d'orientation vers un spécialiste vers un traitement en arrière-plan au sein des systèmes d'imagerie, ce qui réduit le risque que le risque d'ostéoporose soit manqué simplement parce que personne n'a initié un bilan osseux formel. Dans les environnements à faible capacité, ce type d'automatisation n'est pas seulement un gain d'efficacité, mais c'est souvent le seul moyen réaliste d'étendre le dépistage à grande échelle. Les offres liées aux équipements telles que syngo Osteo CT et Bone Health propulsé par enCORE montrent également comment le marché des outils d'IA pour le dépistage de l'ostéoporose s'intègre dans les flux de travail d'imagerie installés plutôt que de demander aux hôpitaux de construire un modèle opérationnel séparé de toutes pièces.

Incitations aux Soins Basés sur la Valeur pour une Stratification des Risques Plus Précoce

Le marché des outils d'IA pour le dépistage de l'ostéoporose est également porté par des modèles de paiement qui récompensent la détection précoce plutôt que le traitement tardif des fractures. Le modèle CMS TEAM est en vigueur depuis janvier 2026 et couvre environ 700 hôpitaux de soins aigus américains dans le cadre de forfaits de paiement basés sur les épisodes, notamment la fusion vertébrale et le traitement chirurgical des fractures de la hanche et du fémur, où une ostéopénie ou une ostéoporose non reconnue peut affecter matériellement les résultats et les coûts. La Fondation pour la Santé Osseuse et l'Ostéoporose a également demandé au CMS d'intégrer l'évaluation de la santé osseuse dans la conception des paiements pour les remplacements articulaires, en citant des données probantes selon lesquelles plus de la moitié des patients ayant subi un remplacement de la hanche présentent une ostéoporose sous-jacente ou une faible masse osseuse. Cela modifie la logique d'achat sur le marché des outils d'IA pour le dépistage de l'ostéoporose car les équipes financières des hôpitaux et les responsables de la gestion des soins ont désormais une raison de considérer les logiciels de dépistage comme un moyen de contrôler le risque lié aux épisodes, et non simplement comme un complément diagnostique pour la radiologie. Une fois que la santé osseuse entre dans la responsabilité en matière de qualité et de paiement, les décisions d'achat sont plus susceptibles de passer de budgets départementaux isolés vers une approbation institutionnelle plus large.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Charge de la Certification Réglementaire pour l'IA Clinique | -1.8% | Mondial, plus aigu en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Contraintes d'Interopérabilité et de Gouvernance des Données | -1.3% | Mondial, en particulier dans les environnements de DSE fragmentés en Asie-Pacifique et en Amérique du Sud | Moyen terme (2-4 ans) |

| Visibilité Limitée du Remboursement pour le Dépistage Assisté par IA | -2.2% | Amérique du Nord et Europe, avec une plus grande sévérité au MEA et en Amérique du Sud | Long terme (≥ 4 ans) |

| Confiance des Cliniciens, Explicabilité et Préoccupations de Responsabilité | -1.4% | Mondial, plus fort dans les environnements de soins primaires et les systèmes à ressources limitées | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Visibilité Limitée du Remboursement pour le Dépistage Assisté par IA

Le remboursement reste le frein commercial le plus persistant sur le marché des outils d'IA pour le dépistage de l'ostéoporose car de nombreux établissements ne peuvent toujours pas associer la valeur clinique à un parcours de paiement prévisible. La plupart des fournisseurs s'appuient encore sur des arrangements de facturation par établissement ou des économies par lecture qui ne sont pas standardisés entre les payeurs, ce qui rend la planification des revenus difficile pour les prestataires souhaitant déployer ces outils à grande échelle. La Fondation pour la Santé Osseuse et l'Ostéoporose a déclaré dans sa soumission au CMS de 2024 que les ensembles de codes existants, y compris les modifications introduites par le Barème des Honoraires des Médecins 2025, ne capturent pas les coûts de coordination des programmes de prévention des fractures et de soins collaboratifs. L'Europe fait face à un défi similaire, car la Fondation Internationale contre l'Ostéoporose et Medimaps ont noté en 2025 que seulement 1 patient sur 5 ayant subi une fracture dans l'Union Européenne reçoit un diagnostic ou une thérapie, ce qui montre comment la faiblesse du remboursement et de la coordination des soins peut limiter l'adoption du dépistage même lorsque le besoin clinique est élevé. Tant que les payeurs ne traitent pas le dépistage préventif et le suivi comme un parcours de soins reconnu, le marché des outils d'IA pour le dépistage de l'ostéoporose continuera de faire face à des déploiements plus lents que ses capacités techniques ne le suggèrent.

Confiance des Cliniciens, Explicabilité et Préoccupations de Responsabilité

La prudence des cliniciens ralentit encore le marché des outils d'IA pour le dépistage de l'ostéoporose, en particulier lorsque les logiciels sont censés influencer les décisions de diagnostic, d'orientation ou de traitement dans les soins de routine. Une déclaration de consensus de la région Asie-Pacifique de 2026 a averti que des outils d'IA non validés peuvent mal classer les patients et a recommandé que l'IA soutienne l'évaluation clinique des risques plutôt que d'agir comme un décideur diagnostique autonome. Le même document a également noté que les modèles entraînés principalement sur des ensembles de données d'imagerie occidentaux peuvent sous-performer dans les populations d'Asie-Pacifique, ce qui rend la validation locale importante avant une utilisation généralisée. La responsabilité est un autre frein car les radiologues ou les cliniciens peuvent encore se sentir responsables d'accepter ou de rejeter les résultats de l'IA, même après qu'un outil a obtenu une autorisation réglementaire. Cette dynamique peut réduire l'inclusion relle dans les rapports et affaiblir l'impact clinique mesurable que les fournisseurs du marché des outils d'IA pour le dépistage de l'ostéoporose doivent démontrer aux équipes d'achat.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : L'Intégration DXA Ancre les Revenus, le Dépistage CT Accélère la Capture de Parts

L'analyse d'images DXA assistée par IA a représenté 47,1 % de la part du marché des outils d'IA pour le dépistage de l'ostéoporose en 2025, ce qui en a fait le plus grand segment technologique car la DXA reste le flux de travail de référence établi pour la mesure de la densité minérale osseuse en pratique clinique. Medimaps[2]Medimaps Group S.A., "Medimaps ouvre de nouvelles voies dans l'évaluation du risque de fracture avec la certification FDA et la certification MDR pour le logiciel TBS Osteo Next Generation," Medimaps a déclaré en janvier 2025 que TBS Osteo Advanced est le seul logiciel de dispositif médical approuvé pour l'évaluation de la microarchitecture osseuse en milieu clinique, est utilisé dans plus de 4 millions de procédures chaque année, et est référencé par plus de 30 directives cliniques internationales, ce qui explique pourquoi les logiciels liés à la DXA ancrent encore les revenus commerciaux sur le marché des outils d'IA pour le dépistage de l'ostéoporose. Ce segment bénéficie d'une structure de remboursement existante autour de la DXA, notamment en Amérique du Nord, ce qui rend la justification pour les acheteurs plus simple que pour les nouveaux outils opportunistes. Il s'intègre également parfaitement dans les flux de travail familiers de radiologie et de maladie osseuse métabolique, de sorte que les hôpitaux peuvent ajouter de la valeur sans repenser la façon dont les tests osseux de base sont déjà effectués.

Le dépistage opportuniste par IA CT et radiographie devrait être la partie à expansion la plus rapide de la taille du marché des outils d'IA pour le dépistage de l'ostéoporose avec un CAGR de 21,4 % jusqu'en 2031, car il peut monétiser la capacité d'imagerie que les systèmes de santé possèdent déjà. L'autorisation De Novo de la FDA d'avril 2024 pour Rho a créé un précédent réglementaire clair pour l'évaluation opportuniste de la faible densité minérale osseuse à partir de radiographies standard, ce qui a réduit l'un des plus grands obstacles à l'adoption pour cette branche du secteur des outils d'IA pour le dépistage de l'ostéoporose. Une étude de 2026 [3]Chen S.-H. et al., "Améliorer l'équité diagnostique grâce au dépistage par radiographie thoracique par intelligence artificielle pour l'ostéoporose dans les populations asiatiques," npj Digital Medicine dans une population de dépistage taïwanaise a rapporté une AUC de 0,95 pour un modèle d'IA lisant des radiographies thoraciques pour une densité minérale osseuse anormale, ce qui soutient l'argumentaire clinique pour un déploiement plus large dans la population lorsque la validation locale est en place. Le dépistage par IA basé sur l'échographie reste pertinent dans les environnements portables et à ressources limitées, tandis que d'autres outils tels que les approches combinées fragilité os-muscle et les calculateurs de risque de fracture assistés par IA sont encore des contributeurs à un stade précoce. Dans les zones rurales de Chine, des programmes DXA portables sont déjà utilisés pour élargir l'accès au dépistage, et des couches d'interprétation par IA sont ajoutées pour aider à étendre l'analyse là où l'infrastructure spécialisée est limitée.

Par Mode de Déploiement : Le Cloud Domine à la Fois en Part et en Croissance à Mesure que l'Intégration des Flux de Travail s'Approfondit

Le déploiement basé sur le cloud a représenté 56,3 % de la part des revenus en 2025 et devrait également afficher la croissance la plus rapide avec un CAGR de 22,3 % jusqu'en 2031, ce qui en fait le modèle de déploiement commercialement le plus favorisé sur le marché des outils d'IA pour le dépistage de l'ostéoporose. Cette avance reflète les besoins pratiques des logiciels d'IA, car les fournisseurs doivent gérer les mises à jour, prendre en charge plusieurs sites et connecter les résultats aux systèmes cliniques sans demander à chaque hôpital de maintenir une pile logicielle séparée. Rho utilise l'intégration standard FHIR pour extraire les données pertinentes des dossiers de santé électroniques et renvoyer les résultats dans le flux de travail, ce qui illustre pourquoi la livraison cloud devient centrale pour les établissements qui souhaitent que le marché des outils d'IA pour le dépistage de l'ostéoporose fonctionne dans le cadre des soins de routine plutôt que comme une application autonome. Medimaps a également élargi l'argumentaire pour la gestion centralisée de type cloud en 2025 lorsqu'il a lancé TBS Osteo Advanced avec des capacités de gestion de parc multi-sites, montrant comment la standardisation au niveau du réseau est importante dans les grands systèmes de santé.

Le segment cloud bénéficie également du fait qu'il correspond à la façon dont les acheteurs d'entreprise évaluent désormais les logiciels, où le perfectionnement continu des modèles et la gouvernance partagée comptent autant que la première installation. Pour les groupes d'imagerie multi-sites, l'administration centralisée réduit la charge du contrôle de version local et maintient une qualité plus cohérente entre les sites. Cela est important sur le marché des outils d'IA pour le dépistage de l'ostéoporose car la précision de détection, le timing des flux de travail et l'acceptation par les cliniciens dépendent tous d'un déploiement fiable plutôt que des seules performances algorithmiques. La livraison cloud soutient donc le passage des projets pilotes vers des contrats à l'échelle du système.

Par Utilisateur Final : Les Hôpitaux Ancrent le Volume Tandis que les Soins Primaires Débloquent la Prochaine Couche du Marché

Les hôpitaux et centres de diagnostic ont représenté 43,2 % des revenus en 2025, ce qui les a maintenus comme le principal groupe d'utilisateurs finaux sur le marché des outils d'IA pour le dépistage de l'ostéoporose car ils concentrent les scanners DXA, les environnements PACS et les flux de travail de radiologie spécialisée. Ces sites sont les premiers acheteurs naturels car les produits actuels entrent souvent par les services d'imagerie qui interprètent déjà les résultats de densité osseuse ou de fractures. Les cliniques spécialisées en orthopédie, endocrinologie et imagerie restent des utilisateurs secondaires pertinents, notamment pour les logiciels d'augmentation DXA qui s'intègrent aux parcours spécialisés existants. Les institutions de recherche et académiques contribuent à une base de revenus directs plus modeste, mais restent importantes car elles génèrent des études de validation et un soutien aux directives qui façonnent ultérieurement l'acceptation commerciale.

Ce schéma d'utilisateurs finaux est important car il montre que le marché des outils d'IA pour le dépistage de l'ostéoporose repose encore sur des environnements où la gouvernance clinique, l'expertise en imagerie et la capacité d'examen des logiciels sont déjà établies. Les grands hôpitaux ont également la meilleure capacité à connecter les résultats du dépistage aux soins de suivi, ce qui les aide à démontrer une valeur au-delà d'un seul résultat d'image. Cela donne aux déploiements dirigés par les hôpitaux un rôle fort dans la formation des revenus précoces pour le marché des outils d'IA pour le dépistage de l'ostéoporose. Cela explique également pourquoi de nombreux fournisseurs prouvent d'abord leur utilité dans des environnements de soins tertiaires ou en réseau avant de s'étendre davantage vers les canaux communautaires.

Les réseaux de soins primaires devraient connaître la croissance la plus rapide avec un CAGR de 20,9 % jusqu'en 2031, reflétant un glissement régulier du marché des outils d'IA pour le dépistage de l'ostéoporose vers une détection plus précoce avant qu'une fracture ne survienne. Les données du monde réel de Rho ont montré que les orientations vers une DXA suggérées par l'IA ont identifié des cohortes masculines à risque plus élevé que les pratiques d'orientation standard, ce qui montre comment les flux de travail orientés vers la communauté peuvent atteindre des patients souvent manqués dans les parcours dirigés par des spécialistes. Le modèle CMS TEAM encourage également les systèmes hospitaliers à étendre la surveillance de la santé osseuse plus en amont, car la responsabilité liée aux épisodes de fractures rend l'identification précoce financièrement pertinente pour des équipes de soins plus larges. À mesure que cela se produit, les logiciels du secteur des outils d'IA pour le dépistage de l'ostéoporose sont susceptibles de passer d'un outil d'aide à la radiologie étroit vers une contribution à la coordination des soins qui soutient l'orientation, la prévention et le suivi tout au long du continuum. La prochaine couche de croissance dépend donc moins de l'ajout de capacités spécialisées et davantage de l'intégration de la détection des risques de routine dans les environnements où les patients entrent d'abord dans le système.

Par Modèle de Monétisation : L'Abonnement Capture la Part des Acteurs Établis Tandis que la Tarification par Examen Ouvre des Niveaux de Marché à Forte Croissance

La tarification par abonnement a représenté 52,1 % des revenus en 2025, ce qui en a fait le principal modèle commercial sur le marché des outils d'IA pour le dépistage de l'ostéoporose car les fournisseurs souhaitent des revenus récurrents, une couverture continue des mises à jour et des liens institutionnels plus étroits. Medimaps a fait évoluer TBS Osteo Advanced vers un modèle d'abonnement en 2025, regroupant les mises à jour logicielles, les améliorations analytiques et le support dans un arrangement récurrent qui convient aux établissements DXA à volume élevé et aux grands systèmes de santé. La tarification par abonnement fonctionne bien lorsque le volume d'examens est stable et que les équipes d'achat préfèrent un modèle opérationnel prévisible plutôt que des décisions d'achat répétées. Elle soutient également l'économie du marché des outils d'IA pour le dépistage de l'ostéoporose car les performances des modèles, la qualité de l'intégration et la documentation réglementaire nécessitent toutes une maintenance continue plutôt qu'une livraison ponctuelle.

Ce modèle reste particulièrement fort parmi les fournisseurs établis qui servent déjà des clients d'entreprise ou de réseau avec de grandes bases d'imagerie installées. Les acheteurs dans ces environnements valorisent souvent la continuité du service à long terme et la gouvernance centralisée des logiciels plus que la flexibilité à court terme sur le prix unitaire. Cela maintient les revenus d'abonnement comme la principale base des acteurs établis sur le marché des outils d'IA pour le dépistage de l'ostéoporose. Cela s'aligne également avec l'évolution plus large vers la livraison cloud, où la gestion continue des logiciels fait partie de la proposition de valeur.

Analyse Géographique

L'Amérique du Nord a représenté 45,1 % de la part du marché des outils d'IA pour le dépistage de l'ostéoporose en 2025, ce qui en a fait le plus grand contributeur régional car elle combine une infrastructure DXA dense, un parcours réglementaire FDA mature pour les logiciels et des bases de remboursement plus solides que la plupart des autres régions. Les États-Unis ajoutent désormais un déclencheur de demande plus net via TEAM, car les hôpitaux couverts par la responsabilité basée sur les épisodes ont une raison plus claire d'améliorer la détection de la santé osseuse avant que des complications coûteuses ne surviennent. La région bénéficie également d'un pipeline réglementaire actif, plusieurs fournisseurs utilisant déjà l'autorisation FDA comme signal de crédibilité lorsqu'ils approchent des réseaux de prestataires plus larges. Le Canada apporte une validation probante du monde réel, car les déploiements de Rho dans les soins de routine y ont traité plus de 50 000 patients et ont montré que les parcours d'orientation soutenus par l'IA peuvent identifier des groupes à haut risque sous-dépistés.

L'Europe reste importante pour le marché des outils d'IA pour le dépistage de l'ostéoporose car la charge de morbidité est importante, mais la commercialisation progresse encore à travers des limites structurelles en matière de remboursement et de coordination des soins. La Fondation Internationale contre l'Ostéoporose a estimé que 32 millions d'Européens âgés de 50 ans et plus souffrent d'ostéoporose, et les fractures ostéoporotiques annuelles dans l'Union Européenne, en Suisse et au Royaume-Uni devraient atteindre 5,34 millions d'ici 2034. L'Allemagne se distingue car des recherches locales ont conclu que le dépistage par radiographie thoracique assisté par IA est rentable, ce qui donne à la région un argumentaire économique plus pratique pour un déploiement opportuniste plus large. Dans le même temps, le parcours européen dépend encore fortement de la conformité MDR, et le double parcours d'autorisation américain et européen de Medimaps est devenu un point de référence important pour les fournisseurs souhaitant vendre dans les deux régions.

L'Asie-Pacifique devrait afficher la croissance la plus rapide de la taille du marché des outils d'IA pour le dépistage de l'ostéoporose avec un CAGR de 22,1 % jusqu'en 2031, portée par une grande population vieillissante, un accès limité à la DXA dans de nombreux pays et une acceptation croissante de l'IA comme extension pratique du dépistage. L'audit régional APCO-IOF[4]Consortium Asie-Pacifique sur l'Ostéoporose et Fondation Internationale contre l'Ostéoporose, "Audit Régional Asie-Pacifique APCO-IOF," IOF de 2025 a révélé que l'ostéoporose est une priorité nationale de santé dans seulement 6 pays d'Asie-Pacifique audités, ce qui souligne l'ampleur des besoins non satisfaits dans la région. Le Japon se distingue car des recherches locales ont conclu que le dépistage opportuniste par radiographie thoracique assisté par IA est rentable pour la prévention des fractures chez les femmes âgées, même si les taux de dépistage restent faibles. La Chine représente également une forte opportunité axée sur l'accès, car des programmes DXA portables dans les zones rurales élargissent la couverture du dépistage et créent une demande pour des couches d'interprétation par IA pouvant compenser la capacité spécialisée limitée. Le Moyen-Orient et l'Afrique et l'Amérique du Sud restent des marchés en phase précoce, où les lacunes en matière d'infrastructure et le remboursement limité ralentissent encore l'adoption, même si les investissements ultérieurs dans la santé numérique devraient créer des ouvertures sélectives pour le marché des outils d'IA pour le dépistage de l'ostéoporose.

Paysage Concurrentiel

Le marché des outils d'IA pour le dépistage de l'ostéoporose est partagé entre les acteurs établis de l'imagerie et de la densitométrie qui ajoutent des couches logicielles aux relations matérielles existantes, et les fournisseurs axés sur l'IA qui construisent un dépistage opportuniste sur la base d'examens déjà réalisés dans les soins de routine. Hologic reste l'un des acteurs établis les plus solides en densitométrie osseuse grâce à sa plateforme Horizon DXA, et sa stratégie consistant à lier l'évaluation osseuse aux parcours de patients en mammographie existants montre comment les équipementiers établis utilisent les points de contact cliniques installés pour élargir la portée du dépistage. Medimaps occupe une position importante dans la couche logicielle liée à la DXA, où sa plateforme TBS Osteo ajoute des informations sur la microarchitecture osseuse sans demander aux prestataires de remplacer les flux de travail DXA établis. Son partenariat de 2025 avec OsteoSys est un exemple utile de la façon dont le marché des outils d'IA pour le dépistage de l'ostéoporose se développe grâce à des alliances matériel-logiciel qui ouvrent de nouvelles géographies via un seul accord de base installée. Ce type de partenariat est important car il permet aux fournisseurs de logiciels de se développer grâce à un accès aux canaux établis tandis que les équipementiers augmentent la valeur de leur parc d'équipements.

Les fournisseurs axés sur l'IA se distinguent davantage par leur portée réglementaire, leur intégration dans les flux de travail et l'étendue de leurs ensembles de données à travers les populations et les types de scanners. Nanox.AI a construit une position différenciée grâce à HealthVCF et HealthOST, et la société a reçu une recommandation d'Évaluation de Valeur Précoce du NICE en 2025, ce qui a signalé un intérêt institutionnel croissant pour la détection des fractures vertébrales et de la perte osseuse basée sur l'IA à partir de scanners CT de routine. BoneView de Gleamer représente une autre stratégie ciblée, utilisant un large déploiement en radiographie et des performances de flux de travail publiées pour renforcer son rôle dans la détection des traumatismes osseux et des fractures vertébrales. Ces fournisseurs sont importants car ils cherchent à élargir le marché des outils d'IA pour le dépistage de l'ostéoporose au-delà de la DXA et vers le volume beaucoup plus important d'imagerie non dédiée. Leur avantage commercial est le plus fort lorsque les hôpitaux souhaitent des gains immédiats de détection des cas sans acheter de nouveaux scanners.

Un groupe concurrentiel distinct émerge autour des fournisseurs de logiciels asiatiques avec un déploiement local fort et une ambition multi-juridictionnelle. INFERVISION déclare qu'InferRead CT Fracture a obtenu des autorisations dans plusieurs systèmes réglementaires et a été déployé dans plus de 1 000 hôpitaux dans plus de 30 pays, ce qui lui confère une crédibilité d'échelle dans l'IA d'imagerie transfrontalière. Shukun Technology rapporte une pénétration profonde dans les principaux hôpitaux chinois et positionne l'évaluation de la densité osseuse comme l'un des résultats au sein de packages d'IA thoracique et musculo-squelettique plus larges, ce qui peut renforcer l'attrait pour les acheteurs préférant des plateformes multifonctions. Dans l'ensemble, le marché des outils d'IA pour le dépistage de l'ostéoporose reste fragmenté car aucune entreprise ne contrôle la chaîne complète du matériel, du flux de travail clinique, de l'adéquation au remboursement et de l'étendue du dépistage opportuniste. L'avantage concurrentiel provient donc moins d'une seule fonctionnalité et davantage de la capacité d'un fournisseur à combiner autorisation réglementaire, accès installé, confiance des cliniciens et intégration en entreprise.

Leaders du Secteur des Outils d'IA pour le Dépistage de l'Ostéoporose

Hologic, Inc.

GE HealthCare

Siemens Healthineers AG

Koninklijke Philips N.V.

Qure.ai Technologies Pvt. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Medimaps Group a lancé TBS Osteo Advanced en Europe avec la certification MDR, confirmant qu'il s'agit du seul logiciel de dispositif médical approuvé pour l'évaluation de la microarchitecture osseuse en pratique clinique en Europe. Le produit introduit la gestion centralisée de parcs DXA multi-sites, la correction des tissus mous sur des plages d'IMC plus larges, et un rapport composite DMO plus TBS livré en quelques secondes après la réalisation du scanner DXA.

- Juin 2025 : Medimaps a lancé TBS Osteo Advanced aux États-Unis, en passant à un modèle de tarification par abonnement. Le logiciel de nouvelle génération élargit l'éligibilité des patients au-delà des limites standard d'IMC grâce à l'évaluation directe de l'épaisseur des tissus, et est disponible dans les 90 marchés mondiaux de l'entreprise.

- Décembre 2024 : La FDA a accordé l'autorisation 510(k) à TBS iNsight V4 de Medimaps, permettant le calcul du score osseux trabéculaire à partir d'images DXA de la colonne lombaire antéro-postérieure comme complément à la mesure standard de la DMO dans l'évaluation du risque d'ostéoporose et de fracture de fragilité.

- Avril 2024 : La FDA a accordé l'autorisation De Novo pour Rho, le premier logiciel de radiologie autorisé par la FDA pour l'évaluation opportuniste de la faible densité minérale osseuse à partir de radiographies standard. Les déploiements cliniques canadiens ont ensuite traité plus de 50 000 patients avec des résultats montrant que les orientations vers une DXA suggérées par l'IA surpassaient les protocoles conventionnels de soins standard dans les cohortes masculines à haut risque.

Portée du Rapport sur le Marché Mondial des Outils d'IA pour le Dépistage de l'Ostéoporose

| Analyse d'Images DXA Assistée par IA |

| Dépistage Opportuniste par IA CT et Radiographie |

| Dépistage par IA Basé sur l'Échographie |

| Autres Outils de Dépistage par IA |

| Basé sur le Cloud |

| Hybride |

| Sur Site |

| Hôpitaux et Centres de Diagnostic |

| Cliniques Spécialisées en Orthopédie et Endocrinologie |

| Centres d'Imagerie |

| Réseaux de Soins Primaires |

| Institutions de Recherche et Académiques |

| Par Modèle de Monétisation (Valeur) |

| Abonnement |

| Licence Perpétuelle |

| Par Examen et à l'Usage |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| États-Unis | |

| Canada | |

| Mexique | |

| Allemagne | |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Technologie | Analyse d'Images DXA Assistée par IA | |

| Dépistage Opportuniste par IA CT et Radiographie | ||

| Dépistage par IA Basé sur l'Échographie | ||

| Autres Outils de Dépistage par IA | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Hybride | ||

| Sur Site | ||

| Par Utilisateur Final | Hôpitaux et Centres de Diagnostic | |

| Cliniques Spécialisées en Orthopédie et Endocrinologie | ||

| Centres d'Imagerie | ||

| Réseaux de Soins Primaires | ||

| Institutions de Recherche et Académiques | ||

| Par Modèle de Monétisation (Valeur) | ||

| Abonnement | ||

| Licence Perpétuelle | ||

| Par Examen et à l'Usage | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| États-Unis | ||

| Canada | ||

| Mexique | ||

| Allemagne | ||

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quels sont les facteurs qui stimulent l'adoption des outils d'IA pour le dépistage de l'ostéoporose ?

L'adoption est portée par un large bassin de patients non diagnostiqués, une charge croissante des fractures et la capacité à extraire des signaux de santé osseuse à partir d'examens déjà réalisés. Le marché s'élève à 356,8 millions USD en 2026 et devrait atteindre 902 millions USD d'ici 2031 avec un CAGR de 20,4 %.

Pourquoi le dépistage opportuniste suscite-t-il autant d'attention ?

Le dépistage opportuniste utilise des images CT ou radiographiques de routine au lieu d'exiger un examen osseux séparé, ce qui réduit la charge pour les patients et peut améliorer la détection des cas. C'est pourquoi le dépistage par IA CT et radiographie devrait croître à un CAGR de 21,4 % jusqu'en 2031.

Quel segment technologique génère actuellement le plus de revenus ?

L'analyse d'images DXA assistée par IA domine les revenus avec une part de 47,1 % en 2025, soutenue par une utilisation clinique établie, des parcours de remboursement existants et une forte adéquation avec les flux de travail actuels de densité osseuse.

Quel modèle de déploiement se développe le plus rapidement ?

Le déploiement basé sur le cloud est en tête avec une part de 56,3 % en 2025 et est également le modèle à la croissance la plus rapide avec un CAGR de 22,3 %, principalement parce qu'il facilite les mises à jour, la gestion multi-sites et une intégration plus profonde aux DSE.

Quelle région offre les meilleures perspectives de croissance ?

L'Asie-Pacifique offre les meilleures perspectives de croissance avec un CAGR de 22,1 % jusqu'en 2031, soutenue par de grandes populations vieillissantes, un accès limité à la DXA dans de nombreux pays et une acceptation croissante de l'IA comme outil de dépistage évolutif.

Quel est le principal frein commercial pour les fournisseurs ?

Le remboursement reste le principal frein car de nombreux prestataires ne disposent toujours pas d'un parcours de paiement clair et standardisé pour le dépistage assisté par IA. Cela ralentit les achats même lorsque le besoin clinique et la valeur technique sont évidents.

Dernière mise à jour de la page le: