Taille et part du marché de la mémoire IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 27.93 Milliards de dollars |

| Taille du Marché (2031) | 98.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 28.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

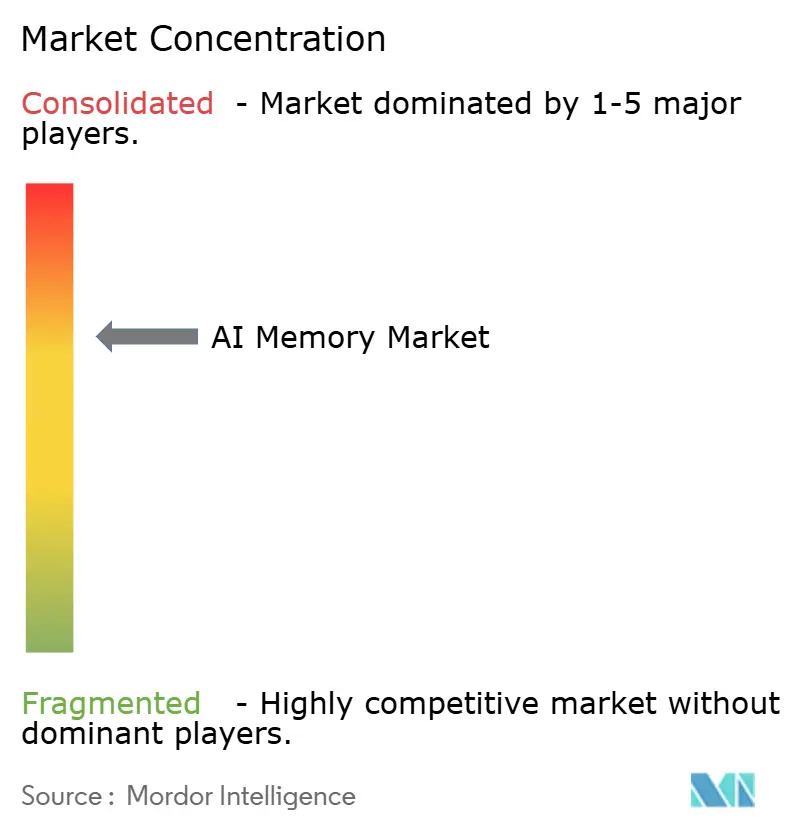

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la mémoire IA par Mordor Intelligence

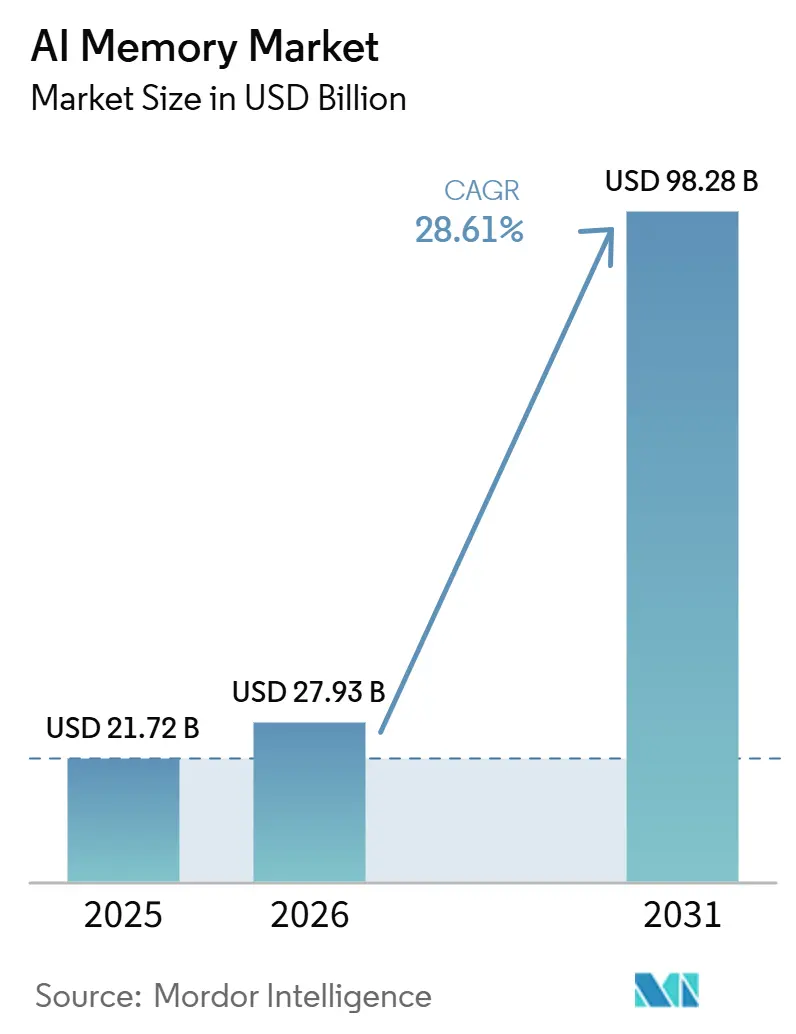

La taille du marché de la mémoire IA devrait passer de 21,72 milliards USD en 2025 à 27,93 milliards USD en 2026 et est prévue pour atteindre 98,28 milliards USD d'ici 2031, à un CAGR de 28,61 % sur la période 2026-2031. Ce rythme reflète la façon dont la mémoire est devenue centrale dans la conception des systèmes IA, l'entraînement des modèles, le service d'inférence et le stockage de contexte dépendant tous d'une bande passante plus élevée et de pools de mémoire active plus importants. Le marché de la mémoire IA s'étend également parce que les acheteurs hyperscale planifient des flottes de serveurs IA plus importantes, tandis que les systèmes en périphérie dans les secteurs de l'automobile, de la robotique et de l'industrie créent une deuxième vague de demande en dehors des centres de données. Les feuilles de route produits sont désormais façonnées par la vitesse de qualification, la disponibilité de l'encapsulation et la capacité à prendre en charge plusieurs niveaux de mémoire sur une seule plateforme. Cela rend la stratégie des fournisseurs plus axée sur l'alignement à long terme des plateformes, la planification de la production et les partenariats écosystémiques. Cela ouvre également la voie à de nouvelles couches de mémoire telles que l'expansion basée sur CXL et la mémoire de stockage native IA, qui élargissent la portée commerciale du marché de la mémoire IA.

Principaux enseignements du rapport

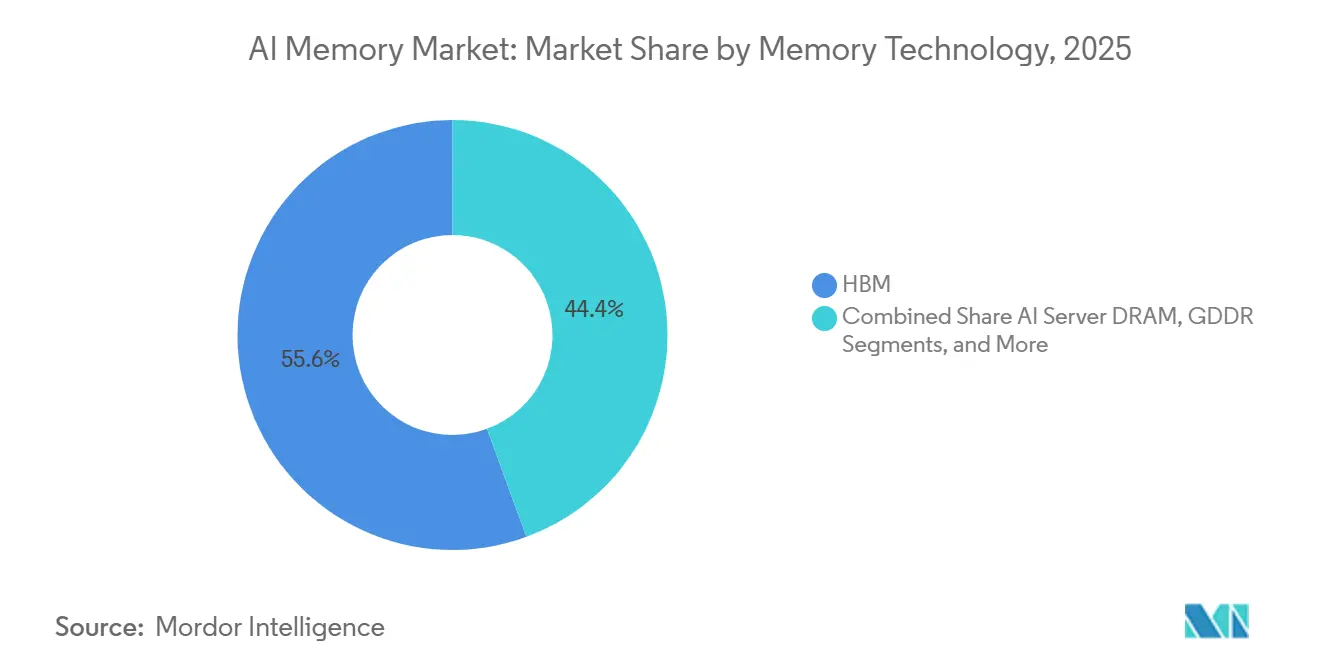

- Par technologie de mémoire, HBM détenait 55,60 % de la part de revenus du marché de la mémoire IA en 2025, tandis que GDDR devrait se développer à un CAGR de 29,44 % jusqu'en 2031.

- Par application IA, l'entraînement IA et le développement de modèles représentaient 45,50 % des revenus en 2025, tandis que l'inférence IA devrait enregistrer le CAGR le plus élevé à 29,57 % jusqu'en 2031.

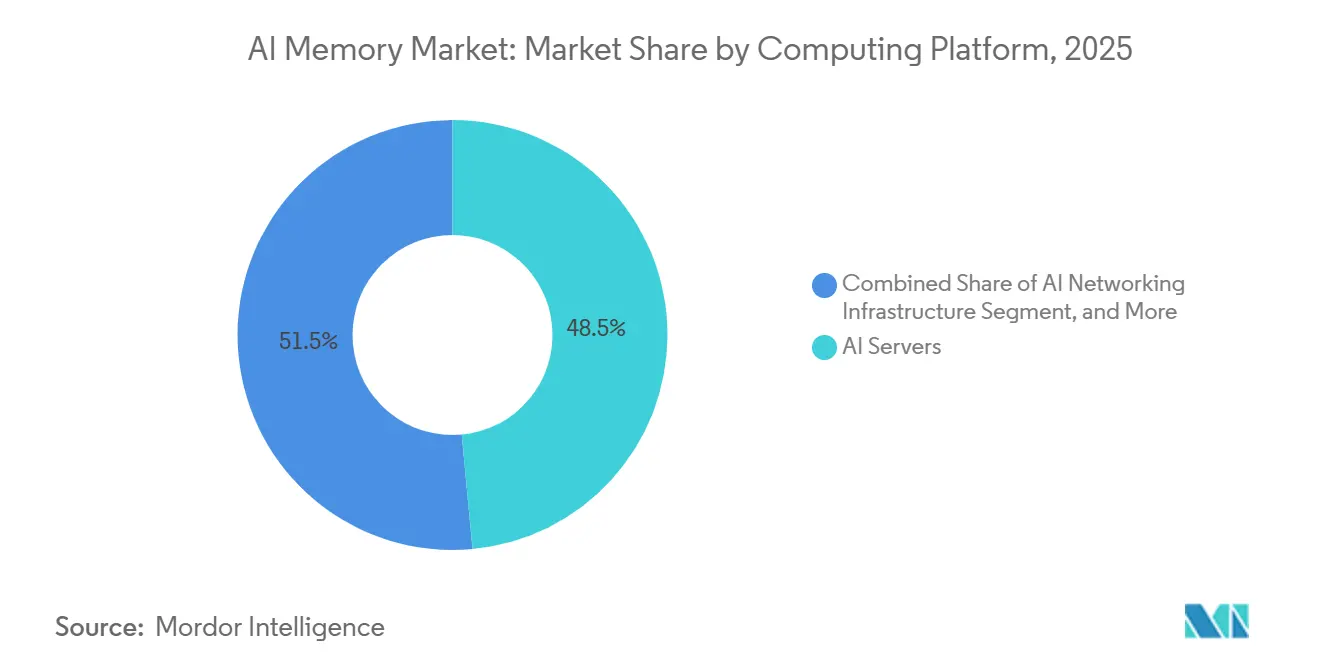

- Par plateforme informatique, les serveurs IA détenaient 48,52 % de la part du marché de la mémoire IA en 2025, tandis que les systèmes IA en périphérie devraient croître à un CAGR de 29,62 % jusqu'en 2031.

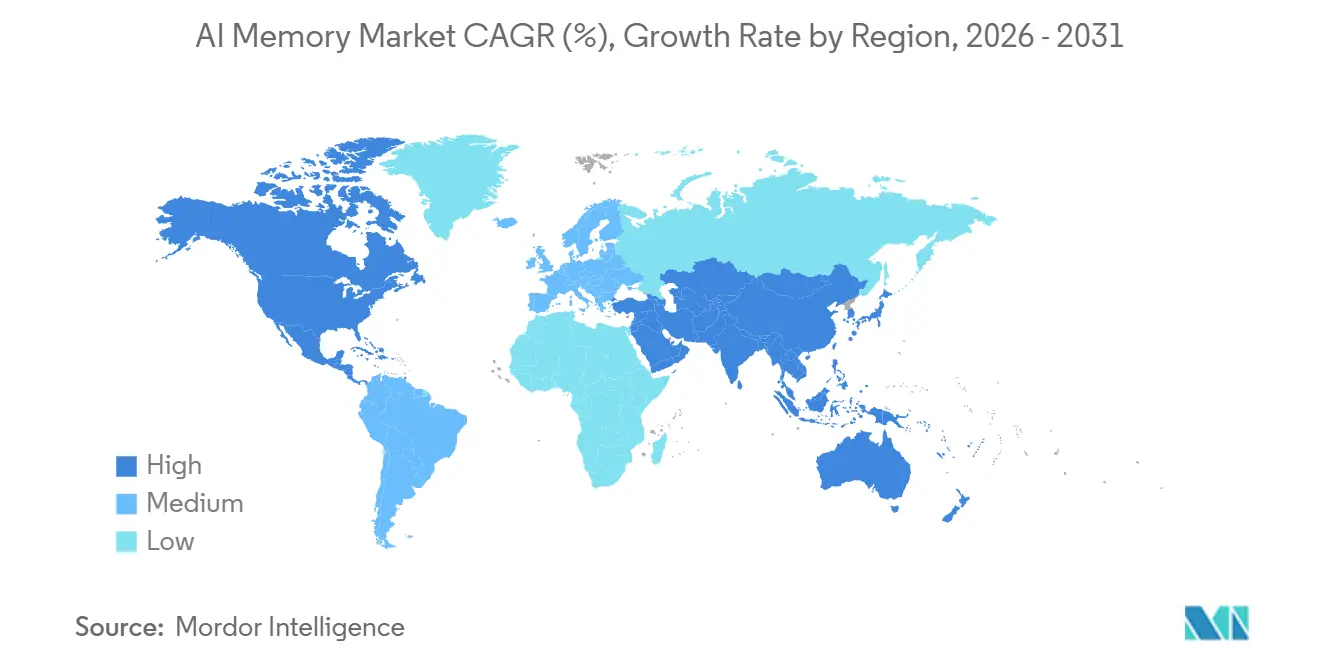

- Par géographie, l'Amérique du Nord détenait 38,41 % de la part en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 29,48 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la mémoire IA

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de HBM3E et HBM4 dans les accélérateurs IA | +8.5% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des flottes de serveurs IA hyperscale | +7.0% | Mondial, plus fort en Amérique du Nord avec des retombées en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Augmentation de la densité de calcul pour l'entraînement et l'inférence IA | +5.5% | Mondial, dirigé par l'Amérique du Nord | Moyen terme (2-4 ans) |

| Inflation du contenu mémoire dans les serveurs et racks IA | +4.0% | Mondial, plus fort en Amérique du Nord, en Europe et dans les principaux marchés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande accrue de bande passante par watt dans les GPU et ASIC avancés | +3.5% | Mondial, concentration initiale en Amérique du Nord et en Corée du Sud | Moyen terme (2-4 ans) |

| Croissance persistante du cache KV dans les charges de travail IA agentiques à contexte long | +2.5% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de HBM3E et HBM4 dans les accélérateurs IA

La transition de HBM3E vers HBM4 progresse rapidement alors que les fournisseurs d'accélérateurs recherchent une bande passante plus élevée et une meilleure efficacité énergétique à chaque nouvelle génération de plateforme. NVIDIA a déclaré en mai 2026 que la plateforme Vera Rubin passait en pleine production, ce qui confirme que la demande de mémoire de nouvelle génération est désormais directement liée aux déploiements en production plutôt qu'aux activités d'échantillonnage précoce.[1]NVIDIA Corporation, "NVIDIA Vera Rubin passe en pleine production pour alimenter les usines IA agentiques dans le monde entier," Relations investisseurs NVIDIA, investor.nvidia.com Cela est important car HBM n'est plus une option premium dans les principaux systèmes IA et est devenu un élément indispensable de la pile de calcul. Alors que les acheteurs alignent leurs feuilles de route matérielles sur des accélérateurs plus performants, la planification de la mémoire commence plus tôt et reste verrouillée pour des périodes plus longues. Cela fait évoluer les achats de composants à cycle court vers un engagement au niveau de la plateforme. Pour le marché de la mémoire IA, cela maintient HBM au centre de la croissance des revenus et du positionnement stratégique des fournisseurs.

Expansion des flottes de serveurs IA hyperscale

Les grands programmes de serveurs IA passent de pilotes échelonnés à des cycles de déploiement engagés dans l'ensemble de l'infrastructure cloud. AMD et Meta Platforms ont annoncé en février 2026 un partenariat élargi pour déployer 6 gigawatts d'infrastructure GPU AMD, les expéditions pour la première phase d'un gigawatt débutant au second semestre 2026.[2]Advanced Micro Devices, "AMD et Meta annoncent un partenariat stratégique élargi pour déployer 6 gigawatts de GPU AMD," Salle de presse AMD, amd.com Chaque déploiement à cette échelle intègre simultanément HBM, DRAM pour serveurs, mémoire de stockage et mémoire réseau. Cela signifie que la croissance n'est pas limitée à un seul type de mémoire et se répand au contraire sur l'ensemble de la pile qui prend en charge les clusters IA. Cela favorise également les fournisseurs capables d'offrir une qualification fiable, une production stable et une continuité de la feuille de route. Le marché de la mémoire IA bénéficie donc à la fois d'un plus grand nombre de flottes et d'un contenu mémoire plus élevé dans chaque système déployé.

Augmentation de la densité de calcul pour l'entraînement et l'inférence IA

Les clusters d'entraînement et les clusters d'inférence portent tous deux un état de modèle plus important en mémoire active que les systèmes IA antérieurs. NVIDIA a lancé l'architecture de stockage modulaire BlueField-4 STX en mars 2026 avec la mémoire de stockage de contexte CMX, ce qui montre que la mémoire est désormais intégrée dans l'infrastructure d'inférence en tant que couche dédiée plutôt que traitée comme un composant secondaire.[3]NVIDIA Corporation, "NVIDIA Vera Rubin passe en pleine production pour alimenter les usines IA agentiques dans le monde entier," Relations investisseurs NVIDIA, investor.nvidia.com Penguin Solutions a introduit en mars de la même année un serveur de cache KV basé sur CXL prêt pour la production, avec jusqu'à 11 To de mémoire CXL pour l'inférence à l'échelle de l'entreprise, renforçant le même changement d'architecture. Ces lancements montrent que l'ajout de calcul seul ne supprime pas les limites de débit lorsque les longues fenêtres de contexte et l'état de session persistant doivent rester proches du processeur. À mesure que l'utilisation des modèles devient plus interactive et continue, la bande passante et la capacité mémoire gagnent toutes deux en importance. Cela maintient le marché de la mémoire IA étroitement lié à la façon dont les systèmes d'inférence IA sont construits.

Inflation du contenu mémoire dans les serveurs et racks IA

Les nouveaux racks IA embarquent désormais davantage de mémoire au niveau de la couche accélérateur, de la couche serveur et de la couche stockage. NVIDIA a indiqué que la plateforme Vera Rubin intègre HBM4 avec une architecture de stockage de mémoire de contexte, ce qui pointe vers une conception système plus large portant une empreinte mémoire plus importante que les plateformes précédentes. Penguin Solutions a répondu à la même pression avec une conception de serveur basée sur CXL qui combine DDR5 et des cartes d'extension CXL pour augmenter la mémoire disponible pour les déploiements d'inférence. Ces évolutions montrent que les acheteurs ne dimensionnent plus la mémoire comme un composant de support pouvant être ajusté tardivement dans le cycle d'achat. La mémoire façonne désormais conjointement le coût du système, le choix de l'architecture et le calendrier des achats. Cela crée une base de revenus plus large couvrant HBM, DRAM pour serveurs, LPDDR et mémoire d'expansion au sein du marché de la mémoire IA.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contraintes thermiques et de rendement au niveau de l'encapsulation | -2.5% | Mondial, avec l'effet le plus fort en Corée du Sud et à Taïwan | Court terme (≤ 2 ans) |

| Base d'approvisionnement qualifiée limitée pour HBM avancé | -2.0% | Mondial, avec un impact direct en aval sur l'Amérique du Nord | Court terme (≤ 2 ans) |

| Forte dépendance à la capacité d'encapsulation avancée | -1.5% | Mondial, avec une pression principale à Taïwan et en Corée du Sud | Moyen terme (2-4 ans) |

| Risque d'obsolescence rapide entre les générations HBM | -1.0% | Mondial, avec un risque stratégique concentré en Amérique du Nord et en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contraintes thermiques et de rendement au niveau de l'encapsulation

La mémoire empilée avancée est plus difficile à mettre à l'échelle que la mémoire conventionnelle car davantage de couches doivent fonctionner ensemble dans une enveloppe thermique plus étroite. Cela est particulièrement important dans HBM, où la production finale dépend autant de la qualité de l'encapsulation que de l'approvisionnement en tranches. Si les performances d'encapsulation se dégradent, les livraisons d'accélérateurs peuvent ralentir même lorsque la demande finale reste ferme. La validation prend également du temps car chaque génération doit satisfaire aux exigences thermiques, de fiabilité et au niveau de la plateforme avant l'expédition en volume. Cela peut réduire la fenêtre de montée en cadence utilisable pour une nouvelle génération de produits. Le marché de la mémoire IA reste donc exposé au risque d'exécution au niveau de l'encapsulation même lorsque les conditions de demande restent solides.

Base d'approvisionnement qualifiée limitée pour HBM avancé

Seul un petit nombre de fournisseurs peut prendre en charge les principaux programmes d'accélérateurs IA avec HBM avancé. La qualification prend du temps car la mémoire doit correspondre au contrôleur, à la conception de l'encapsulation, au profil thermique et aux objectifs de performance de chaque plateforme. Les acheteurs dépendent donc d'une base d'approvisionnement étroite lorsqu'ils planifient de grands cycles de déploiement. Cette concentration donne aux fournisseurs qualifiés un plus grand contrôle sur l'allocation et le calendrier. Elle augmente également le coût d'un cycle de produit retardé pour les fournisseurs comme pour les clients. Le marché de la mémoire IA continuera de porter cette contrainte jusqu'à ce que la base de fournisseurs qualifiés s'élargisse dans les futures générations HBM.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie de mémoire : HBM ancre les revenus tandis que GDDR se développe sur des déploiements IA plus larges

HBM détenait 55,60 % de la part du marché de la mémoire IA en 2025, ce qui montre à quel point l'infrastructure d'entraînement hyperscale a façonné les revenus au cours de l'année. Son avance provenait du fait que les principaux accélérateurs IA dépendent d'une mémoire à très haute bande passante et ne peuvent pas maintenir le débit attendu sans elle. NVIDIA a déclaré en mai 2026 que Vera Rubin passait en pleine production, ce qui soutient la demande continue de HBM alors que les systèmes de nouvelle génération entrent en déploiement actif. La DRAM pour serveurs IA est restée la deuxième couche technologique en importance car les grands systèmes IA ont encore besoin d'une mémoire principale substantielle autour du complexe accélérateur.

GDDR devrait enregistrer la croissance la plus rapide de la taille du marché de la mémoire IA à un CAGR de 29,44 % jusqu'en 2031, soutenu par le déploiement commercial de GDDR7. Rambus a noté que GDDR7 a été standardisé par JEDEC en mars 2024 et a apporté une voie plus performante pour les applications graphiques et d'accélération. Au sein du secteur de la mémoire IA, cela donne à GDDR une position plus forte dans les GPU et les accélérateurs en périphérie qui ont besoin d'une bande passante plus élevée mais ne nécessitent pas toujours une encapsulation de classe HBM. La mémoire LPDDR IA en périphérie est également appelée à se développer à mesure que les systèmes d'inférence et les appareils en périphérie ont besoin d'une meilleure bande passante par watt dans des limites thermiques strictes. Les autres technologies de mémoire, notamment l'expansion basée sur CXL, offrent une piste plus longue car Penguin Solutions a introduit en mars 2026 un serveur de cache KV basé sur CXL prêt pour la production avec jusqu'à 11 To de mémoire pour l'inférence en entreprise.

Par application IA : l'entraînement domine les revenus actuels tandis que l'inférence remodèle la pile mémoire

L'entraînement IA et le développement de modèles représentaient 45,50 % des revenus en 2025, ce qui en faisait le plus grand domaine d'application du marché de la mémoire IA. Cette position reflétait les importants besoins en mémoire du développement de modèles de pointe, où des milliers d'accélérateurs fonctionnent ensemble et nécessitent de grands pools de mémoire active. L'inférence IA devrait croître au rythme le plus rapide avec un CAGR de 29,57 % jusqu'en 2031, à mesure que les services IA passent d'événements d'entraînement périodiques à des charges de travail continues orientées utilisateur. Ce changement est important car l'inférence s'exécute en continu et évolue avec chaque invite, cycle de récupération et mise à jour de contexte.

Penguin Solutions a déclaré en mars 2026 que les charges de travail d'inférence sont pilotées à 30 % par le calcul et à 70 % par la mémoire, ce qui souligne pourquoi la bande passante mémoire et la capacité accessible deviennent les principales variables de conception dans la planification des déploiements. NVIDIA a également introduit la mémoire de stockage de contexte CMX pour l'inférence IA agentique, ce qui reflète le besoin croissant de maintenir le cache KV et l'état de modèle associé proches de la charge de travail active. Dans le secteur de la mémoire IA, cela fait de l'inférence plus qu'un simple complément de demande car elle modifie la hiérarchie mémoire au sein du système déployé. HPC et IA scientifique reste le troisième bloc d'application et fournit une base de demande plus stable à travers les laboratoires nationaux, la modélisation climatique et les charges de travail de découverte de médicaments qui s'appuient souvent davantage sur un équilibre plus large de la mémoire serveur que sur le niveau HBM supérieur.

Par plateforme informatique : les serveurs IA dominent aujourd'hui tandis que les systèmes IA en périphérie élargissent la base de demande

Les serveurs IA représentaient 48,52 % des revenus en 2025, leur conférant la plus grande part parmi les plateformes informatiques du marché de la mémoire IA. Leur avance provenait du fait que les systèmes IA à l'échelle du rack absorbent HBM, DRAM pour serveurs, mémoire de stockage et mémoire réseau dans le même cycle de déploiement. Les accélérateurs de calcul IA comptent également car ils définissent les exigences d'interface mémoire qui façonnent la demande pour chaque nouvelle génération HBM et DRAM. En conséquence, la concurrence entre plateformes dans le matériel IA alimente directement les feuilles de route mémoire et la planification de la production.

Les systèmes IA en périphérie devraient se développer au rythme le plus rapide avec un CAGR de 29,62 % jusqu'en 2031, ce qui élargit la portée du marché de la mémoire IA au-delà des centres de données centralisés. Ces systèmes ont besoin d'une bande passante soutenue dans des limites d'alimentation et thermiques plus strictes, ce qui soutient la demande de LPDDR et de certaines configurations GDDR. Dans l'ensemble du secteur de la mémoire IA, cela rend le mix de plateformes plus diversifié car la demande provient désormais à la fois des grands clusters de serveurs IA et des appareils intelligents distribués. AMD et Meta ont annoncé en février 2026 un plan de déploiement de 6 gigawatts d'infrastructure GPU AMD, ce qui illustre comment des engagements sur une seule plateforme peuvent anticiper d'importantes exigences en mémoire sur le cycle de production suivant. Les catégories d'infrastructure réseau IA et autres plateformes informatiques gagnent également en pertinence à mesure que les clusters plus importants ont besoin de couches de commutation, de stockage et de service de contexte tenant compte de la mémoire pour maintenir des performances d'inférence stables.

Analyse géographique

L'Amérique du Nord détenait 38,41 % de la part du marché de la mémoire IA en 2025, ce qui en faisait le plus grand centre de demande régionale. Son avance provenait des déploiements d'infrastructure IA hyperscale qui ont transformé la mémoire en un élément d'approvisionnement stratégique plutôt qu'en un composant serveur de routine. La région bénéficie également de la concentration des principaux acheteurs de plateformes cloud et d'accélérateurs, ce qui lui confère une forte influence sur l'approvisionnement qualifié. Cela maintient l'Amérique du Nord au centre des décisions d'allocation à court terme et de la planification des plateformes à long terme sur le marché de la mémoire IA.

L'Asie-Pacifique devrait croître à un CAGR de 29,48 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide du marché de la mémoire IA. La région est importante tant du côté de la demande que du côté de la production car elle abrite la principale base de fabrication HBM et une grande partie de l'écosystème d'encapsulation de soutien. La Corée du Sud reste le centre de production principal pour la mémoire IA avancée, tandis que le Japon renforce son rôle en tant que nœud de fabrication supplémentaire grâce à de nouveaux investissements dans la capacité HBM. La Chine ajoute une autre couche de demande grâce au développement croissant de modèles IA domestiques, même si les restrictions technologiques façonnent le type d'infrastructure mémoire pouvant être déployée. L'Inde émerge davantage comme un marché de consommation pendant la période de prévision, soutenue par l'expansion du cloud et une base croissante de startups IA.

L'Europe et les régions restantes représentaient une part plus faible du marché de la mémoire IA en 2025, mais leur schéma de demande est stratégiquement distinct. En Europe, la demande est centrée sur l'IA industrielle, les services financiers, les sciences de la vie et les programmes informatiques souverains qui accordent une prime à la traçabilité et à l'efficacité énergétique. L'Amérique du Sud, le Moyen-Orient et l'Afrique restent des marchés à un stade plus précoce, mais ils développent une demande supplémentaire d'inférence IA à travers des programmes de cloud souverain et des investissements régionaux plus larges dans les centres de données. Cela signifie que l'empreinte mondiale du marché de la mémoire IA s'élargit même si la concentration des revenus reste la plus élevée en Amérique du Nord et la concentration de la production reste la plus forte en Asie-Pacifique.

Paysage concurrentiel

Le marché de la mémoire IA est très consolidé au niveau du niveau de fabrication, en particulier dans HBM, qui représentait 55,60 % des revenus en 2025. L'approvisionnement en HBM avancé reste limité à un très petit groupe de fournisseurs qualifiés, ce qui donne à cette partie du marché une structure bien plus étroite que la catégorie mémoire plus large. La concurrence est donc moins façonnée par les seuls lancements de produits phares et davantage par la vitesse de qualification, la disponibilité de l'encapsulation et la capacité à rester aligné sur les feuilles de route des principaux accélérateurs. Ces conditions rendent l'échelle et l'exécution plus importantes que la concurrence uniquement par les prix.

Plusieurs mouvements stratégiques en 2026 ont montré comment les fournisseurs se positionnent pour la prochaine phase du marché de la mémoire IA. Micron Technology a posé la première pierre d'une expansion d'usine HBM à Hiroshima en juillet 2026, ce qui soutient sa place à long terme dans l'approvisionnement en mémoire IA avancée. Applied Materials et TSMC ont annoncé un partenariat d'innovation en mai 2026 pour accélérer l'ingénierie des matériaux et l'intégration des procédés pour les dispositifs semiconducteurs IA de nouvelle génération. NVIDIA a lancé BlueField-4 STX et la mémoire de stockage de contexte CMX en mars 2026, ce qui a élargi le rôle commercial de la mémoire au-delà du boîtier accélérateur lui-même. Penguin Solutions a également introduit un serveur de cache KV basé sur CXL prêt pour la production en mars 2026, montrant que les nouveaux entrants peuvent encore trouver de la place dans les niveaux de mémoire adjacents même lorsque l'approvisionnement en HBM de base reste concentré.

Le principal espace blanc du marché de la mémoire IA se situe dans le support d'encapsulation avancée, la mémoire d'expansion CXL et les couches de stockage natives IA plutôt que dans la substitution directe de HBM. Les normes et les écosystèmes d'interface renforcent également la force des acteurs établis car ils augmentent la charge de qualification pour tout nouvel entrant. Rambus reste pertinent ici car la propriété intellectuelle des contrôleurs et le support des interfaces mémoire aident à déterminer la rapidité avec laquelle les nouvelles normes passent dans des produits déployables. Il en résulte un marché où le niveau de fabrication de base est étroit, tandis que l'écosystème environnant offre des points d'entrée sélectifs pour les fournisseurs spécialisés.

Leaders du secteur de la mémoire IA

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

NVIDIA Corporation

Advanced Micro Devices, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2026 : Micron Technology a posé la première pierre d'une expansion d'usine HBM de 9,3 milliards USD à Hiroshima, au Japon, soutenue par jusqu'à 500 milliards de yens du ministère de l'Économie, du Commerce et de l'Industrie du Japon, avec une production de masse ciblée à partir de l'été 2028. L'installation est dédiée à la production HBM4 pour les plateformes d'accélérateurs IA et s'inscrit dans le cadre de l'engagement plus large de Micron en matière d'expansion manufacturière aux États-Unis et à l'international pour 200 milliards USD.

- Juin 2026 : Le PDG de NVIDIA, Jensen Huang, a confirmé lors du GTC Taipei que Samsung Electronics, SK hynix et Micron Technology avaient tous été qualifiés comme fournisseurs HBM4 pour la plateforme Vera Rubin, première instance de qualification simultanée de trois fournisseurs pour une seule génération d'accélérateurs IA.

- Mai 2026 : NVIDIA a annoncé que la plateforme Vera Rubin passait en pleine production lors du GTC Taipei le 31 mai 2026, avec des expéditions de production prévues à partir du troisième trimestre 2026. La plateforme offre un débit d'agents 10 fois supérieur à grande échelle par rapport à la génération Grace Blackwell précédente et intègre HBM4 dans son accélérateur et son architecture de stockage de mémoire de contexte CMX.

- Mai 2026 : Applied Materials et TSMC ont annoncé un partenariat d'innovation au centre EPIC d'Applied Materials dans la Silicon Valley, visant le co-développement de technologies d'ingénierie des matériaux et d'intégration des procédés pour les dispositifs semiconducteurs IA de nouvelle génération couvrant les applications en centres de données et en périphérie.

Portée du rapport mondial sur le marché de la mémoire IA

Le marché de la mémoire IA désigne le segment industriel dédié à la conception, au développement et au déploiement de technologies de mémoire avancées optimisées pour les charges de travail d'intelligence artificielle (IA), permettant un accès plus rapide aux données, une bande passante plus élevée et une meilleure efficacité énergétique dans les processus d'entraînement et d'inférence.

Le rapport sur le marché de la mémoire IA est segmenté par technologie de mémoire (HBM, DRAM pour serveurs IA, GDDR, LPDDR pour mémoire IA en périphérie, et autres technologies de mémoire (mémoire CXL et autres types de mémoire émergents)), application IA (entraînement IA et développement de modèles, inférence IA, et HPC et IA scientifique), plateforme informatique (serveurs IA, accélérateurs de calcul IA, infrastructure réseau IA, systèmes IA en périphérie, et autres plateformes informatiques (plateformes informatiques IA spécialisées et stations de travail IA)), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions de marché sont fournies en termes de valeur (USD).

| HBM |

| DRAM pour serveurs IA |

| GDDR |

| LPDDR pour mémoire IA en périphérie |

| Autres technologies de mémoire (mémoire CXL et autres types de mémoire émergents) |

| Entraînement IA et développement de modèles |

| Inférence IA |

| HPC et IA scientifique |

| Serveurs IA |

| Accélérateurs de calcul IA |

| Infrastructure réseau IA |

| Systèmes IA en périphérie |

| Autres plateformes informatiques (plateformes informatiques IA spécialisées et stations de travail IA) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par technologie de mémoire | HBM | |

| DRAM pour serveurs IA | ||

| GDDR | ||

| LPDDR pour mémoire IA en périphérie | ||

| Autres technologies de mémoire (mémoire CXL et autres types de mémoire émergents) | ||

| Par application IA | Entraînement IA et développement de modèles | |

| Inférence IA | ||

| HPC et IA scientifique | ||

| Par plateforme informatique | Serveurs IA | |

| Accélérateurs de calcul IA | ||

| Infrastructure réseau IA | ||

| Systèmes IA en périphérie | ||

| Autres plateformes informatiques (plateformes informatiques IA spécialisées et stations de travail IA) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle et prévisionnelle du marché de la mémoire IA ?

La taille du marché de la mémoire IA s'élevait à 21,72 milliards USD en 2025, devrait atteindre 27,93 milliards USD en 2026 et est prévue pour croître jusqu'à 98,28 milliards USD d'ici 2031 à un CAGR de 28,61 %.

Quelle technologie de mémoire domine les revenus dans la mémoire IA ?

HBM a dominé le marché avec 55,60 % de la part des revenus en 2025 car les principaux accélérateurs IA et systèmes d'entraînement dépendent d'une mémoire à très haute bande passante.

Quelle application connaît la croissance la plus rapide dans la demande de mémoire IA ?

L'inférence IA est l'application à la croissance la plus rapide avec un CAGR de 29,57 % jusqu'en 2031, à mesure que les services IA évoluent vers des modèles de déploiement continus et intensifs en mémoire.

Quelle plateforme informatique génère la plus forte demande de mémoire IA ?

Les serveurs IA détenaient la plus grande part à 48,52 % en 2025 car ils combinent HBM, DRAM pour serveurs, mémoire réseau et mémoire de stockage dans le même cycle de déploiement.

Quelle région est en tête du marché de la mémoire IA et quelle région connaît la croissance la plus rapide ?

L'Amérique du Nord était en tête avec 38,41 % de part en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide à un CAGR de 29,48 % jusqu'en 2031 grâce à sa solide base de production et à la demande IA croissante.

Qu'est-ce qui fait évoluer la concurrence dans la mémoire IA ?

La concurrence est façonnée par la qualification HBM, la capacité d'encapsulation et les partenariats écosystémiques, tandis que la mémoire CXL et le stockage natif IA créent de nouvelles opportunités à côté du groupe principal de fournisseurs HBM.

Dernière mise à jour de la page le: