Taille et Part du Marché des Analyseurs de Sang Intégrés à l'IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.21 Milliards de dollars |

| Taille du Marché (2031) | 2.30 Milliards de dollars |

| Taux de croissance (2025 - 2031) | 13.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

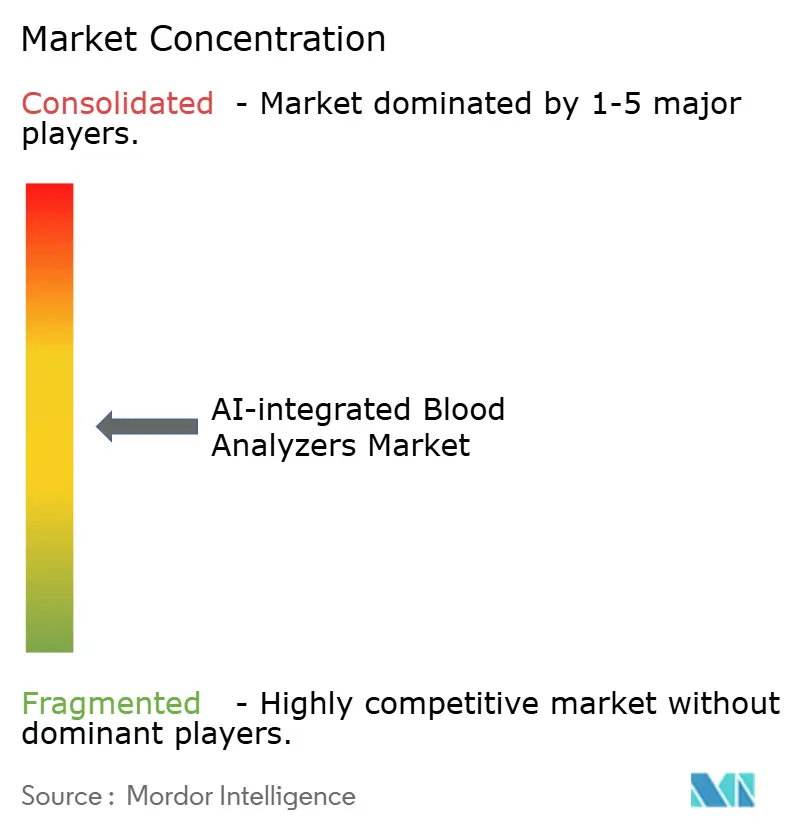

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Analyseurs de Sang Intégrés à l'IA par Mordor Intelligence

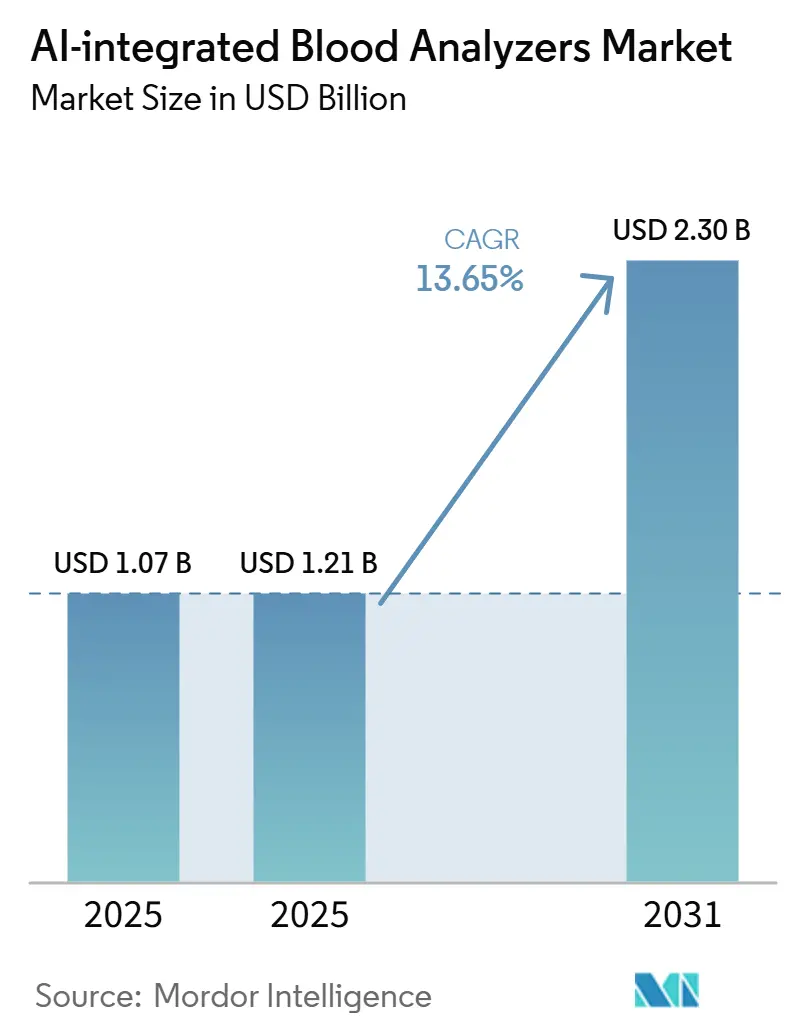

La taille du Marché des Analyseurs de Sang Intégrés à l'IA devrait augmenter de 1,07 milliard USD en 2025 à 1,21 milliard USD en 2026 et atteindre 2,30 milliards USD d'ici 2031, avec un CAGR de 13,65 % sur la période 2026-2031.

La demande persistante de dépistage continue de soutenir le marché des analyseurs de sang intégrés à l'IA, car l'Organisation Mondiale de la Santé a rapporté en 2025 que l'anémie chez les femmes en âge de procréer restait à 30,7 %, ce qui maintient des volumes élevés de tests sanguins de routine dans de nombreux contextes de soins.[1]Organisation Mondiale de la Santé, "Estimations mondiales de l'anémie par l'OMS : Résultats clés, 2025," Organisation Mondiale de la Santé, who.int Le marché des analyseurs de sang intégrés à l'IA se développe également parce que les laboratoires sont sous pression pour traiter davantage de charges de travail liées à la numération formule sanguine et à la morphologie avec moins de réviseurs qualifiés, ce qui rend l'automatisation et l'aide à la décision plus utiles dans les opérations quotidiennes. Les fournisseurs du marché des analyseurs de sang intégrés à l'IA répondent en associant les analyseurs à la révision numérique de la morphologie, à la connectivité des flux de travail et aux mises à jour logicielles, ce qui les aide à défendre les comptes existants et à approfondir les flux de revenus récurrents. Les opportunités les plus importantes sur le marché des analyseurs de sang intégrés à l'IA apparaissent dans les tests décentralisés, la révision à distance sur des réseaux de laboratoires multi-sites, et les superpositions logicielles pouvant être ajoutées aux systèmes installés sans remplacer l'ensemble du parc d'instruments. L'adoption sur le marché des analyseurs de sang intégrés à l'IA reste inégale car le coût en capital élevé, le remboursement limité des fonctions spécifiques à l'IA et les exigences strictes de validation continuent de ralentir les achats dans les contextes sensibles aux prix.

Points Clés du Rapport

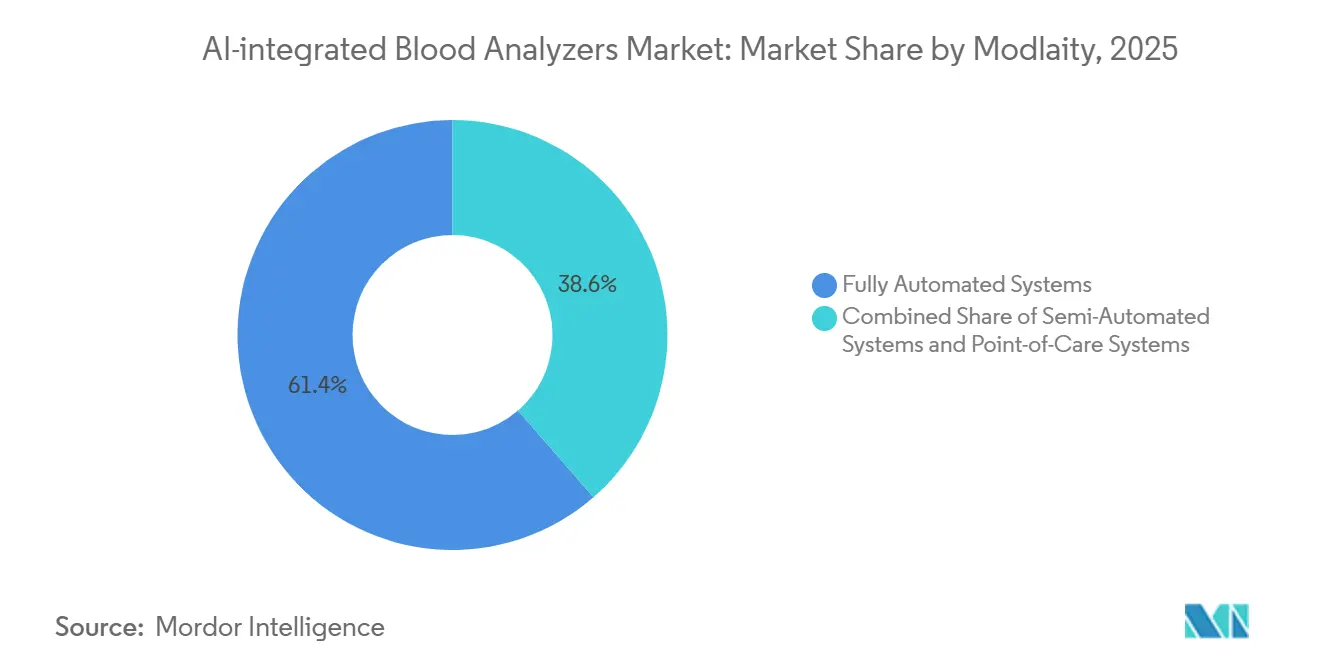

- Par modalité, les Systèmes Entièrement Automatisés ont représenté 61,38 % du chiffre d'affaires en 2025, tandis que les Systèmes de Point de Soin devraient se développer à un CAGR de 16,63 % jusqu'en 2031.

- Par type de produit, les Analyseurs de Sang Intégrés à l'IA ont représenté 47,14 % du chiffre d'affaires en 2025, tandis que les Logiciels d'Analyse Sanguine par IA devraient croître à un CAGR de 17,16 % jusqu'en 2031.

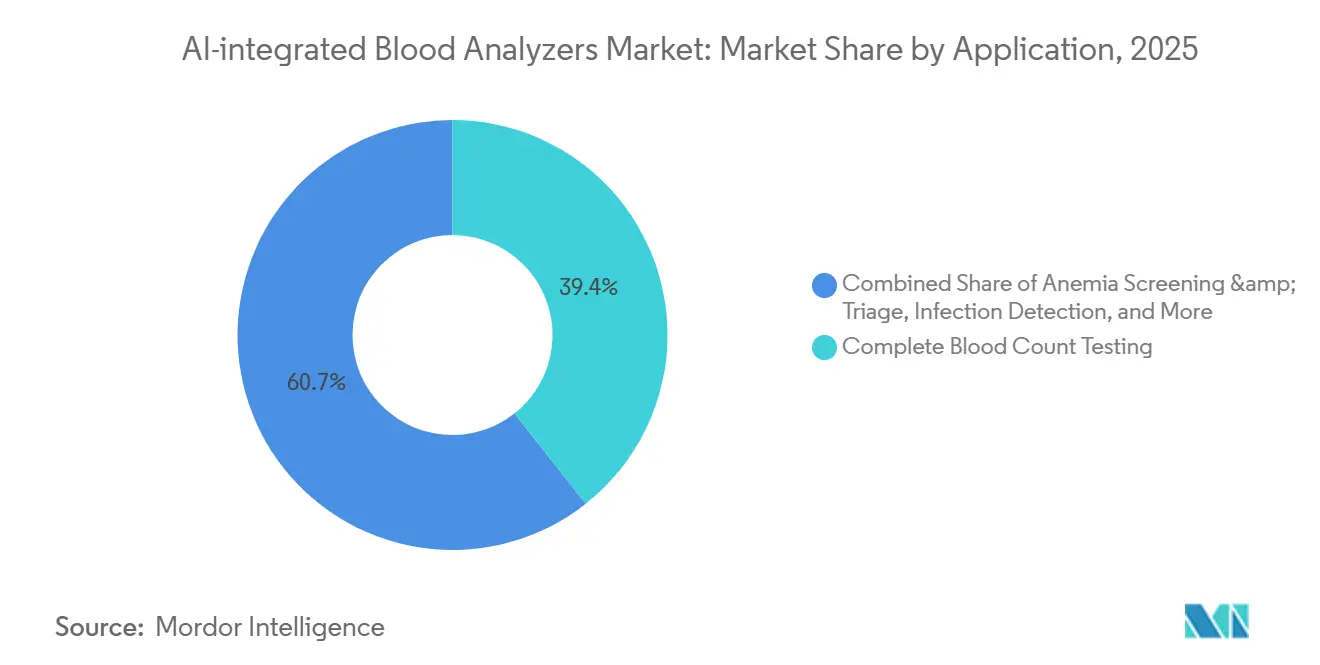

- Par application, les Tests de Numération Formule Sanguine ont représenté 39,35 % du chiffre d'affaires en 2025, tandis que le Diagnostic du Cancer du Sang devrait enregistrer le CAGR le plus rapide à 16,48 % jusqu'en 2031.

- Par utilisateur final, les Hôpitaux ont capté 46,43 % du chiffre d'affaires en 2025, tandis que les Laboratoires de Diagnostic devraient progresser à un CAGR de 14,88 % jusqu'en 2031.

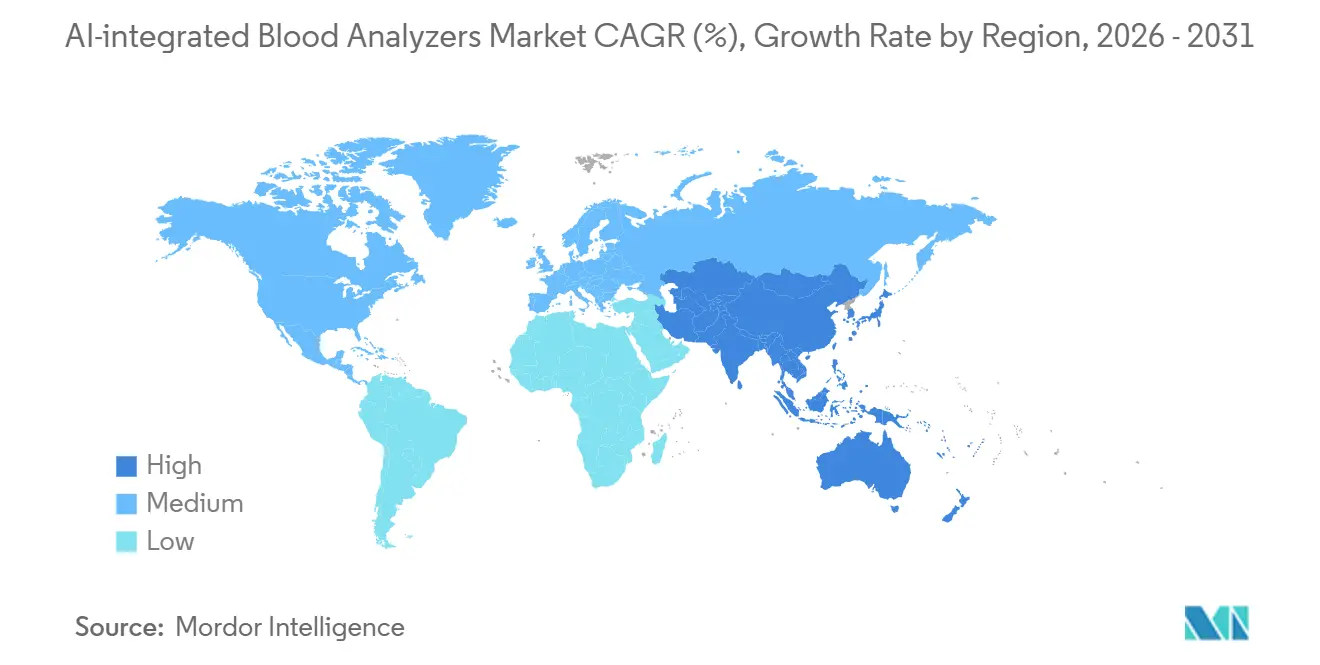

- Par géographie, l'Amérique du Nord a représenté 42,36 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 15,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Analyseurs de Sang Intégrés à l'IA

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Demande Croissante de Révision Morphologique Assistée par l'IA | +3.2% | Mondiale, concentrée en Amérique du Nord, en Europe et en Asie de l'Est | Moyen terme (2-4 ans) |

| Expansion des Laboratoires à Haut Débit Entièrement Automatisés | +2.5% | Amérique du Nord, Europe occidentale, cœur de l'APAC incluant la Chine, le Japon et la Corée du Sud | Court terme (≤ 2 ans) |

| Augmentation des Volumes de Dépistage des Troubles Sanguins | +2.3% | Mondiale, avec la plus forte demande en Asie du Sud, en Afrique subsaharienne et en APAC | Long terme (≥ 4 ans) |

| Besoins en Tests Décentralisés dans les Soins Aigus et Urgents | +2.1% | Amérique du Nord et APAC, avec des retombées vers le MEA et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Intégration Croissante des SIL et des Flux de Travail Numériques | +1.8% | Amérique du Nord et Europe, avec adoption précoce dans les villes de premier rang de l'APAC | Court terme (≤ 2 ans), Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Révision Morphologique Assistée par l'IA

La révision manuelle du frottis sanguin périphérique reste l'une des étapes les plus lentes de l'hématologie de laboratoire car elle dépend encore fortement du personnel qualifié et d'un jugement visuel attentif. Le matériel fourni par l'utilisateur indique que cette étape peut prendre 10 à 20 minutes par lame lors d'une révision manuelle, tandis que les plateformes de morphologie assistées par l'IA peuvent réduire ce délai à moins de 5 minutes dans des flux de travail adaptés. La même source a rapporté que la série CellaVision DM a permis une réduction de 50 % du temps total d'analyse des frottis avec une précision de préclassification de 92 %, et que le Sysmex DI-60 a réduit le temps de manipulation de plus de 144 secondes par lame dans des études prospectives.[2]J. Yao et al., "Application de l'Intelligence Artificielle en Hématologie de Laboratoire : Avancées, Défis et Perspectives," Acta Pharmaceutica Sinica B, sciencedirect.com Sur le marché des analyseurs de sang intégrés à l'IA, ce gain de temps est important car il améliore le débit sans demander aux laboratoires d'ajouter des spécialistes en morphologie rares. Il permet également à un pathologiste ou à un réviseur senior de superviser plusieurs sites depuis un seul endroit, ce qui soutient les modèles de laboratoire en étoile qui deviennent plus courants dans les grands systèmes de santé. C'est pourquoi le marché des analyseurs de sang intégrés à l'IA trouve une demande non seulement dans les grands hôpitaux, mais aussi dans les réseaux de laboratoires qui ont besoin d'une qualité de révision cohérente dans les zones urbaines et rurales.

Expansion des Laboratoires à Haut Débit Entièrement Automatisés

L'évolution vers des cellules de travail de laboratoire entièrement automatisées continue de soutenir le marché des analyseurs de sang intégrés à l'IA car les laboratoires centraux ont besoin de plus de débit, d'une meilleure cohérence et de moins d'étapes manuelles. Sysmex America a introduit la série XR de nouvelle génération en mai 2026 pour les laboratoires à haute complexité et à haut volume, et la plateforme s'appuie sur la série XN établie avec un débit plus élevé, des analyses IA améliorées et une intégration d'automatisation plus facile. La même direction est visible dans l'automatisation du marché intermédiaire, où Mindray et Inpeco ont signé un accord de coopération stratégique en juin 2024 pour connecter les solutions hématologiques aux systèmes d'automatisation totale de laboratoire et à une architecture de données de diagnostic in vitro plus large. Le marché des analyseurs de sang intégrés à l'IA bénéficie de ce schéma car les systèmes hospitaliers consolident les laboratoires satellites en sites de référence plus grands, et ces sites ont besoin de parcs d'analyseurs capables de traiter plus d'échantillons quotidiens avec moins d'interruptions. La connectivité au système d'information de laboratoire devient plus importante dans ce modèle car les sites à haut volume souhaitent un flux de travail unique reliant la gestion des échantillons, la sortie des analyseurs, la morphologie numérique et la validation des résultats. À mesure que davantage de laboratoires se standardisent autour de piles d'automatisation intégrées, le marché des analyseurs de sang intégrés à l'IA bénéficie de la demande de remplacement, des modules logiciels complémentaires et des relations de service plus longues.

Augmentation des Volumes de Dépistage des Troubles Sanguins

Le marché des analyseurs de sang intégrés à l'IA est soutenu par une demande persistante de dépistage de l'anémie et d'autres troubles sanguins nécessitant des tests répétés dans le temps. En parallèle, le matériel fourni par l'utilisateur décrit comment le diagnostic du cancer du sang devient un important segment de croissance car les patients atteints de tumeurs malignes hématologiques ont besoin d'une surveillance répétée de la numération formule sanguine et de la morphologie tout au long des cycles de traitement. Le rôle clinique de l'IA évolue également en amont, puisque des modèles validés cités dans les donnes d'entrée peuvent identifier le risque de leucémie myéloïde chronique à partir de données historiques de numération sanguine jusqu'à 5 ans avant le diagnostic clinique. Cela change le rôle des tests sanguins de routine, passant d'une simple mesure à une reconnaissance précoce des schémas dans certains cas d'utilisation. À mesure que ce schéma se répand, le marché des analyseurs de sang intégrés à l'IA bénéficie à la fois d'un volume de tests plus élevé et de la valeur croissante des logiciels capables de signaler des changements cliniquement significatifs avant une révision complète par un spécialiste.

Besoins en Tests Décentralisés dans les Soins Aigus et Urgents

Le marché des analyseurs de sang intégrés à l'IA s'étend également aux contextes de soins aigus et urgents où la rapidité est aussi importante que la précision analytique. Le matériel de l'utilisateur montre que les systèmes compacts et assistés par l'IA élargissent le rôle pratique des tests sanguins de point de soin au-delà de la simple commodité, notamment lorsque les établissements ont besoin de résultats rapidement et ne peuvent pas dépendre d'un laboratoire central pour chaque cas. Les travaux de validation clinique sur la plateforme de numération formule sanguine de point de soin assistée par l'IA Hilab Lens ont montré une sensibilité supérieure à 89 %, une spécificité supérieure à 88,5 % et des coefficients kappa supérieurs à 0,81, ce qui a réduit l'écart de performance avec les normes des laboratoires centraux.[3]Hilab / Springer Nature, "Validation Clinique du Hilab Lens pour les Tests de Numération Formule Sanguine de Point de Soin Assistés par l'IA en Oncologie Pédiatrique," Communications Medicine, springer.com En juillet 2026, ASUS Blade a reçu l'approbation de l'Autorité des Sciences de la Santé à Singapour pour son logiciel d'analyse de frottis sanguin périphérique alimenté par l'IA, avec un accord rapporté de 99 % à 100 % par rapport aux réviseurs experts, ce qui souligne comment l'acceptation réglementaire s'élargit pour les outils de révision sanguine basés sur l'IA en dehors des laboratoires centraux. Le marché des analyseurs de sang intégrés à l'IA en bénéficie car les centres de soins urgents, les sites ambulatoires et les établissements plus petits peuvent ajouter des tests sanguins plus proches du patient au lieu d'envoyer chaque échantillon vers un centre distant. Cela crée une demande incrémentale sur le marché des analyseurs de sang intégrés à l'IA plutôt que de simplement déplacer le volume des grands laboratoires.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Coût Élevé des Instruments et par Test | -1.6% | Mondiale, plus aiguë en Asie du Sud, au MEA et en Amérique du Sud | Long terme (≥ 4 ans) |

| Lacunes de Validation par Rapport aux Normes des Laboratoires Centraux | -1.2% | Mondiale, particulièrement en Amérique du Nord et en Europe où la conformité FDA et IVDR est obligatoire | Moyen terme (2-4 ans) |

| Complexité de la Conformité en Matière de Confidentialité des Données et de Cybersécurité | -0.9% | Amérique du Nord et UE, avec des retombées vers l'Inde et l'APAC | Moyen terme (2-4 ans) |

| Pénurie de Personnel Qualifié en Révision Hématologique | -0.7% | Mondiale, concentrée dans les zones rurales et les marchés émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Instruments et par Test

Le marché des analyseurs de sang intégrés à l'IA fait toujours face à une barrière d'accessibilité claire car la capacité complète de morphologie numérique, le matériel d'imagerie, les logiciels et l'intégration nécessitent souvent un niveau de dépenses que de nombreux établissements plus petits ne peuvent pas justifier. Les données d'entrée indiquent que les plateformes de morphologie IA validées avec imagerie numérique haute résolution et logiciels d'aide à la décision affichent souvent des prix catalogue supérieurs à 100 000 USD. Dans le même temps, les coûts des réactifs et par test exercent une pression récurrente sur des budgets de laboratoire déjà serrés. Cela importe le plus dans les systèmes publics et les établissements de niveau inférieur où les structures de remboursement ont été construites autour des tests hématologiques conventionnels plutôt que des flux de travail premium activés par l'IA. Le marché des analyseurs de sang intégrés à l'IA risque donc de se diviser en deux trajectoires d'adoption, les grands laboratoires de référence progressant plus vite tandis que les prestataires plus petits et sensibles aux prix restent sur des systèmes plus anciens plus longtemps. Cette division peut ralentir la demande totale adressable même lorsque l'argument clinique en faveur de l'automatisation est solide. Elle augmente également la pression sur les fournisseurs du marché des analyseurs de sang intégrés à l'IA pour proposer des solutions de crédit-bail, des mises à niveau modulaires ou des superpositions logicielles qui abaissent l'obstacle initial.

Lacunes de Validation par Rapport aux Normes des Laboratoires Centraux

La validation reste une contrainte majeure pour le marché des analyseurs de sang intégrés à l'IA car les analyseurs activés par l'IA et les outils de révision numérique doivent prouver qu'ils fonctionnent de manière cohérente sur différents sites, populations et pratiques de laboratoire. Le matériel fourni par l'utilisateur indique que la FDA classe désormais les analyseurs de sang automatisés par IA et apprentissage automatique pertinents sous 21 CFR 864.5220, et que la série Sysmex XR a reçu une autorisation 510(k) par cette voie, ce qui montre que l'examen réglementaire est actif et spécifique plutôt qu'informel. Le même matériel indique également que les exigences européennes IVDR ont relevé le niveau de preuves cliniques nécessaires pour l'accès au marché, ce qui allonge les cycles de développement et de validation pour de nombreux fournisseurs. La performance multi-sites est particulièrement importante car un modèle d'IA entraîné sous un protocole de coloration ou un mélange de patients peut ne pas fonctionner de la même manière dans une autre institution sans étude et ajustement supplémentaires. Les contrôles de confidentialité des données et de cybersécurité ajoutent une autre couche de travail car les analyseurs en réseau et les systèmes de partage d'images doivent répondre aux attentes de conformité locales avant un déploiement large. Le marché des analyseurs de sang intégrés à l'IA dépend également d'une supervision humaine qualifiée lors de la révision des cas anormaux, de sorte que les pénuries de personnel peuvent encore ralentir l'adoption même lorsque la technologie elle-même est prête.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modalité : L'Automatisation Complète Détient la Base de Revenus Tandis que le Point de Soin Élargit le Besoin Adressable

Les Systèmes Entièrement Automatisés ont représenté 61,38 % du chiffre d'affaires en 2025, ce qui leur a conféré la position la plus importante sur le marché des analyseurs de sang intégrés à l'IA. Les Systèmes Entièrement Automatisés ont détenu 61,38 % de la part de marché des analyseurs de sang hématologiques intégrés à l'IA en 2025 car les grands laboratoires hospitaliers et les centres de référence dépendent déjà de ces plateformes pour des volumes quotidiens élevés d'échantillons. Leur position est renforcée par la consolidation des laboratoires, car les sites centralisés plus grands préfèrent des cellules de travail capables de traiter des milliers d'échantillons avec moins d'étapes manuelles et moins d'interruptions. Ces systèmes bénéficient également du capital immobilisé et des routines opérationnelles établies, ce qui rend les cycles de remplacement plus progressifs et augmente les coûts de changement une fois que les pistes d'automatisation sont en place. Sur le marché des analyseurs de sang intégrés à l'IA, la base installée donne aux principaux fournisseurs une base de revenus stable provenant des analyseurs, des réactifs, de la maintenance et des mises à niveau logicielles.

Les Systèmes Semi-Automatisés continuent de servir les laboratoires à volume moyen qui ont besoin d'une capacité de différentiel à 5 paramètres fiable mais ne peuvent pas justifier la construction d'une cellule de travail complète. Les données d'entrée de l'utilisateur montrent que ce segment perd progressivement du terrain des deux côtés car les appareils compacts abordables le pressent par le bas, tandis que les programmes de crédit-bail et de mise à l'échelle attirent les sites à plus haut volume vers l'automatisation complète. Les Systèmes de Point de Soin sont la modalité à la croissance la plus rapide avec un CAGR de 16,63 % jusqu'en 2031, et ce rythme reflète plus que la miniaturisation des instruments. Le marché des analyseurs de sang intégrés à l'IA s'élargit donc non seulement dans les grands laboratoires, mais aussi dans les contextes de soins urgents, ambulatoires et à distance où les tests au plus près du patient peuvent raccourcir le temps de décision clinique. Cette dynamique élargit le besoin adressable du marché des analyseurs de sang intégrés à l'IA sans supprimer l'importance opérationnelle des sites centraux à haut débit.

Par Type de Produit : Les Logiciels Croissent Plus Vite que le Matériel dans l'Ensemble du Portefeuille

Les Analyseurs de Sang Intégrés à l'IA ont contrôlé 47,14 % du chiffre d'affaires par type de produit en 2025, ce qui a maintenu le matériel d'analyseur central au cœur du marché des analyseurs de sang intégrés à l'IA. Cette part de premier rang est venue de la base installée mondiale construite par de grands fabricants tels que Sysmex, Beckman Coulter et Siemens Healthineers, dont les lignes d'analyseurs à haut débit restent la couche de base pour les tests de numération formule sanguine de routine. Le matériel reste important car les contrats d'analyseurs ancrent souvent la consommation de réactifs, les accords de service et la standardisation des flux de travail au sein des grands comptes de laboratoire. Les Analyseurs de Morphologie Numérique par IA restent la catégorie de matériel la plus différenciée car ils traitent l'une des parties les plus laborieuses de la révision sanguine et permettent d'examiner les anomalies subtiles de manière plus structurée. Les Analyseurs de Sang de Point de Soin Intégrés à l'IA gagnent également en visibilité car les formats compacts peuvent étendre l'accès aux tests dans des contextes qui ne disposent pas d'une infrastructure de laboratoire complète.

Les Logiciels d'Analyse Sanguine par IA constituent le type de produit à la croissance la plus rapide, et la taille du marché des analyseurs de sang intégrés à l'IA pour ce segment devrait se développer à un CAGR de 17,16 % jusqu'en 2031. Cette croissance est importante car les logiciels peuvent être déployés comme une couche de service, mis à jour plus souvent que le matériel, et ajoutés aux parcs d'instruments existants sans forcer un cycle de remplacement complet. Le matériel fourni par l'utilisateur décrit également la monétisation des logiciels comme le principal changement de création de valeur sur le marché, ce qui signifie que le centre de revenus passe de l'achat unique d'équipement vers des modules récurrents d'analyse, d'aide à la décision et de flux de travail. Au sein du secteur des analyseurs de sang intégrés à l'IA, cela rend l'accès à la base installée plus précieux que le volume pur d'expéditions d'instruments. Cela explique également pourquoi les fournisseurs investissent dans la morphologie numérique, la connectivité et les fonctions de révision à distance qui peuvent s'appuyer sur les empreintes d'analyseurs existantes. À mesure que ce schéma s'approfondit, le marché des analyseurs de sang intégrés à l'IA devrait voir une concurrence plus forte autour de l'interprétation des images, des algorithmes de signalement et des contrats de service que sur la mécanique des analyseurs seule.

Par Application : Les Tests de Numération Formule Sanguine Ancrent la Demande Tandis que le Diagnostic du Cancer du Sang Apporte la Croissance la Plus Rapide

Les Tests de Numération Formule Sanguine ont conservé 39,35 % du chiffre d'affaires par application en 2025, ce qui en a fait le cas d'utilisation le plus important sur le marché des analyseurs de sang intégrés à l'IA. Les Tests de Numération Formule Sanguine ont représenté 39,35 % de la taille du marché des analyseurs de sang intégrés à l'IA en 2025 car ils restent l'un des tests diagnostiques les plus largement prescrits dans le dépistage de routine, les soins aigus, la surveillance des maladies chroniques et le suivi des traitements. Cette échelle donne aux tests de numération formule sanguine une base stable qui soutient le placement des analyseurs et la demande de réactifs dans les hôpitaux, les laboratoires et les contextes décentralisés. L'application bénéficie également du fait que même de petites améliorations du délai d'exécution ou du signalement des anomalies peuvent créer des gains de flux de travail visibles lorsque le volume de tests est très élevé. Sur le marché des analyseurs de sang intégrés à l'IA, c'est pourquoi les fournisseurs traitent toujours la capacité de numération formule sanguine de routine comme le point d'entrée pour des offres logicielles et de morphologie plus larges.

Le Diagnostic du Cancer du Sang est l'application à la croissance la plus rapide avec un CAGR de 16,48 % jusqu'en 2031, ce qui lui confère un rôle stratégique plus important sur le marché des analyseurs de sang intégrés à l'IA que sa taille de revenus actuelle ne le suggère. Les données d'entrée de l'utilisateur citent des performances de modèles validés de 99,5 % pour la leucémie lymphoblastique aiguë, 98,8 % pour la leucémie myéloïde aiguë et 99,7 % pour la leucémie promyélocytaire aiguë, ce qui montre que la révision sanguine basée sur l'IA approche déjà les performances de niveau spécialiste dans certaines tâches de sous-typage. La même source note que les modèles d'apprentissage automatique appliqués aux données de numération sanguine de routine peuvent identifier le risque de leucémie myéloïde chronique jusqu'à 5 ans avant le diagnostic clinique, ce qui renforce l'argument médical en faveur de la détection avancée de schémas dans les tests de routine. La Détection des Infections gagne également du terrain car le signalement par l'IA au niveau de la numération sanguine peut soutenir une distinction plus rapide entre les schémas bactériens et viraux dans le flux de travail clinique décrit dans le projet de l'utilisateur. La Morphologie Numérique et la Révision du Frottis Périphérique restent directement façonnées par l'IA car les plateformes autonomes peuvent analyser beaucoup plus de cellules que les normes conventionnelles de frottis, ce qui modifie à la fois la profondeur de révision et les besoins en personnel. Les cas d'utilisation prénataux, néonataux, de bien-être et de prévention sont encore précoces, mais leur présence suggère que le marché des analyseurs de sang intégrés à l'IA s'étend au-delà des voies aiguës et spécialisées vers un dépistage plus large et une surveillance longitudinale.

Par Utilisateur Final : Les Hôpitaux Conservent la Tête en Revenus Tandis que les Laboratoires de Diagnostic Affichent la Croissance la Plus Forte

Les Hôpitaux ont représenté 46,43 % du chiffre d'affaires par utilisateur final en 2025, ce qui en a fait le plus grand groupe d'acheteurs sur le marché des analyseurs de sang intégrés à l'IA. Leur avance reflète la concentration des tests hématologiques complexes dans les contextes hospitaliers, notamment le bilan du cancer du sang, le dépistage préopératoire, la surveillance en soins intensifs et les soins aigus en hospitalisation. Les hôpitaux ont également le besoin le plus large de capacité d'analyseur intégrée car ils doivent soutenir à la fois les tests de numération sanguine de routine et la révision morphologique de plus haute acuité au sein d'une même infrastructure. Sur le marché des analyseurs de sang intégrés à l'IA, les laboratoires hospitaliers fixent souvent la référence pour la validation, l'examen des achats et l'intégration des flux de travail multispécialités. C'est pourquoi les hôpitaux restent le principal ancrage de revenus même si d'autres groupes d'utilisateurs finaux adoptent des systèmes activés par l'IA plus rapidement en termes de croissance en pourcentage.

Les Laboratoires de Diagnostic sont l'utilisateur final à la croissance la plus rapide avec un CAGR de 14,88 % jusqu'en 2031, et cela reflète le modèle opérationnel du secteur des analyseurs de sang intégrés à l'IA autant que le volume de tests. Les laboratoires indépendants et de référence fonctionnent avec des économies par test plus serrées, de sorte que la réduction du temps de révision manuelle des lames et l'amélioration de la vitesse de validation peuvent directement affecter les marges et la fidélisation des clients. Le même avantage soutient la révision à distance sur des réseaux multi-sites, où une équipe de spécialistes peut superviser une zone de chalandise plus large grâce à la morphologie numérique et aux contrôles de flux de travail centralisés. Les Banques de Sang et Centres de Transfusion sont également importants car l'analyse sanguine activée par l'IA peut soutenir le dépistage des donneurs et les flux de travail liés à la compatibilité à une échelle difficile à gérer manuellement. Les Centres de Soins Ambulatoires et Urgents deviennent plus pertinents à mesure que les systèmes compacts assistés par l'IA rapprochent les tests sanguins des patients qui auraient auparavant été orientés vers un hôpital ou une grande chaîne de diagnostic. Les Instituts de Recherche et Académiques restent un canal précoce important car les travaux de validation clinique dans ces centres façonnent souvent la confiance commerciale qui stimule ensuite une adoption plus large sur le marché des analyseurs de sang intégrés à l'IA.

Analyse Géographique

L'Amérique du Nord a représenté 42,36 % de la part du marché des analyseurs de sang intégrés à l'IA en 2025, ce qui l'a maintenue comme le plus grand contributeur régional. La région bénéficie d'une base dense de laboratoires de référence à haut débit, de structures de remboursement établies pour le diagnostic in vitro et d'une voie réglementaire de plus en plus familière avec les dispositifs hématologiques activés par l'IA. Aux États-Unis, la consolidation des laboratoires et les pénuries de personnel continuent de soutenir la demande d'automatisation car les grands réseaux souhaitent plus de débit et une qualité de révision plus cohérente avec moins de personnel spécialisé. La voie d'autorisation de la FDA façonne également le comportement des fournisseurs, comme le montre l'autorisation de la série Sysmex XR sous la classification pertinente des analyseurs de sang automatisés et la poussée constante vers des systèmes de nouvelle génération avec des analyses plus intégrées. Le Canada et le Mexique restent des contributeurs plus petits mais importants, le Canada favorisant les modèles de révision numérique en réseau et le Mexique offrant de la place pour l'adoption d'analyseurs de niveau intermédiaire grâce à sa base croissante de laboratoires de diagnostic privés.

L'Asie-Pacifique est la région à la croissance la plus rapide, et la taille du marché des analyseurs de sang intégrés à l'IA dans la région devrait se développer à un CAGR de 15,32 % jusqu'en 2031. La région est diverse car la Chine combine une forte demande d'importation avec une fabrication nationale plus solide, tandis que le Japon et la Corée du Sud maintiennent une capacité plus approfondie en instrumentation de laboratoire avancée et en flux de travail cliniques premium. La poussée hématologique de Mindray et sa coopération en matière d'automatisation totale de laboratoire avec Inpeco montrent comment les fournisseurs locaux et régionaux tentent d'approfondir leur position non seulement à travers les analyseurs, mais aussi à travers des écosystèmes de laboratoire connectés. Le profil de demande de l'Inde dans le projet de l'utilisateur est étroitement lié à l'expansion des laboratoires de diagnostic et aux besoins de dépistage plus élevés pour les troubles sanguins, ce qui rend le déploiement d'analyseurs évolutifs particulièrement pertinent en dehors des grands systèmes hospitaliers. En juillet 2026, ASUS Blade a reçu l'approbation de l'Autorité des Sciences de la Santé à Singapour pour son logiciel d'analyse de frottis sanguin périphérique alimenté par l'IA, ce qui signale que l'Asie du Sud-Est devient un point d'adoption précoce et de validation utile pour les outils de morphologie par IA.

L'Europe reste une base de revenus importante pour le marché des analyseurs de sang intégrés à l'IA car les attentes en matière d'accréditation et les pratiques de laboratoire numérique soutiennent l'adoption de la révision assistée par l'IA, notamment en Allemagne, en France, au Royaume-Uni et dans les pays nordiques. L'environnement réglementaire et de conformité plus strict de la région crée plus de travail pour les fournisseurs, mais il favorise également les fournisseurs capables de documenter les performances, la supervision et le contrôle qualité de manière structurée.

Paysage Concurrentiel

Le marché des analyseurs de sang intégrés à l'IA est modrément consolidé au sommet, avec Sysmex Corporation, Beckman Coulter et Siemens Healthineers détenant la portée mondiale la plus forte en termes de placements d'analyseurs et de distribution. Leur position provient de grandes bases installées, de réseaux de service établis, de relations de longue date avec les laboratoires et de la capacité à regrouper les analyseurs avec des réactifs, la révision numérique et la connectivité des flux de travail. Sysmex reste une force centrale sur le marché des analyseurs de sang intégrés à l'IA car sa série XR de nouvelle génération maintient l'entreprise active dans les laboratoires à haute complexité et à haut volume qui souhaitent un meilleur débit et une intégration d'automatisation plus étroite. Beckman Coulter et Siemens Healthineers restent importants car les grands clients hospitaliers et de laboratoire valorisent toujours la couverture large du menu, la fiabilité opérationnelle et le support au niveau de l'entreprise. Dans le même temps, les challengers axés sur l'IA exercent une pression sur la couche logicielle et de morphologie du marché des analyseurs de sang intégrés à l'IA en ciblant des goulots d'étranglement de révision spécifiques plutôt qu'en essayant de remplacer l'ensemble de la pile d'analyseurs en une seule fois.

Un mouvement stratégique clair est venu de Mindray, qui a finalisé l'acquisition d'une participation majoritaire de contrôle de 75 % dans DiaSys Diagnostic Systems GmbH en décembre 2024 pour renforcer sa présence européenne et ajouter une capacité de réactifs de chimie clinique à son portefeuille de diagnostic plus large. Un autre mouvement est venu de la coopération stratégique de Mindray avec Inpeco en juin 2024, qui a lié les systèmes hématologiques plus étroitement à l'automatisation totale de laboratoire et à la gestion des données, et cela soutient une position d'écosystème plus forte plutôt qu'une stratégie d'instrument autonome. Sysmex a répondu du côté du débit et de l'automatisation avec l'introduction de la série XR en 2026, ce qui montre que la concurrence des acteurs établis est centrée sur des cycles de renouvellement qui approfondissent les performances des analyseurs et l'intégration des flux de travail plutôt que sur le simple placement d'unités. Scopio Labs a également continué à élargir la frontière concurrentielle grâce aux progrès réglementaires en morphologie numérique et en analyse de moelle osseuse, notamment l'autorisation FDA antérieure pour son application numérique d'aspiration de moelle osseuse et l'expansion ultérieure des fonctionnalités sur les plateformes X100 et X100HT. Ces mouvements montrent que le marché des analyseurs de sang intégrés à l'IA est façonné à la fois par des fournisseurs à large portefeuille et par des entreprises spécialisées qui se concentrent sur l'interprétation numérique.

La concurrence sur le marché des analyseurs de sang intégrés à l'IA n'est donc plus définie uniquement par le débit des analyseurs, car les logiciels, la qualité des images, l'interopérabilité et la préparation réglementaire influencent désormais les décisions d'achat de manière plus directe. Le projet de l'utilisateur pointe également vers des opportunités dans les systèmes de point de soin natifs à l'IA, les superpositions logicielles par abonnement pour les bases installées non-IA, et l'analyse de moelle osseuse activée par l'IA, qui restent toutes moins établies que le matériel d'analyseur de routine. Les entrants plus petits font toujours face à de vraies barrières car le succès commercial dépend désormais de la profondeur de validation, de la préparation en cybersécurité et de la capacité à soutenir les laboratoires tout au long de l'examen formel de conformité. Même ainsi, le marché des analyseurs de sang intégrés à l'IA reste suffisamment ouvert pour que les spécialistes gagnent des parts dans des flux de travail sélectionnés, notamment là où ils peuvent raccourcir le temps de révision ou ajouter une aide à la décision cliniquement utile sans forcer les clients à remplacer l'ensemble du parc d'analyseurs.

Leaders du Secteur des Analyseurs de Sang Intégrés à l'IA

Abbott Laboratories

Beckman Coulter, Inc.

F. Hoffmann-La Roche Ltd

Siemens Healthineers AG

Sysmex Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2026 : ASUS Blade a reçu l'approbation de l'Autorité des Sciences de la Santé (HSA) à Singapour pour son logiciel d'analyse de frottis sanguin périphérique alimenté par l'IA, atteignant un accord de 99 % à 100 % avec les réviseurs experts.

- Mai 2026 : Sysmex America a introduit la solution hématologique de nouvelle génération de la série XR, incluant les configurations XR-10 et XR-9000 pour les laboratoires à haute complexité et à haut volume, s'appuyant sur la plateforme établie de la série XN avec un débit plus élevé, des analyses IA améliorées et une intégration d'automatisation rationalisée.

- Avril 2026 : Scopio Labs a reçu la certification IVDR de l'UE pour son Application Numérique de Moelle Osseuse en Champ Complet, élargissant son empreinte réglementaire en Europe après le marquage CE antérieur pour ses plateformes de morphologie numérique en champ complet en février 2026.

- Juillet 2025 : Scopio Labs a reçu sa quatrième autorisation FDA (K243144) pour les fonctionnalités améliorées du système d'aide à la décision par IA sur les plateformes X100 et X100HT, ajoutant une analyse automatisée pour 23 paramètres de morphologie des globules rouges et la détection d'agrégats plaquettaires dans les frottis sanguins périphériques.

Portée du Rapport sur le Marché Mondial des Analyseurs de Sang Intégrés à l'IA

Le Marché des Analyseurs de Sang Intégrés à l'IA comprend des instruments de diagnostic qui combinent l'intelligence artificielle, l'apprentissage automatique et l'analyse avancée des données avec les technologies d'analyse sanguine pour automatiser le traitement des échantillons, améliorer l'identification cellulaire et soutenir la prise de décision clinique. Ces systèmes améliorent la précision, la rapidité et la cohérence du diagnostic hématologique et sanguin en permettant le signalement intelligent des anomalies, l'analyse morphologique automatisée et l'optimisation prédictive des flux de travail. Le marché est porté par une demande croissante d'automatisation de laboratoire à haut débit, de détection précoce des maladies et de diagnostic de précision activé par l'IA dans les hôpitaux, les laboratoires de diagnostic et les institutions de recherche.

Selon la portée du rapport, l'IA dans les systèmes d'information de santé désigne l'intégration des technologies d'intelligence artificielle dans les systèmes d'information hospitaliers, les dossiers médicaux électroniques et les plateformes d'aide à la décision clinique pour améliorer les soins aux patients et l'efficacité opérationnelle. Elle exploite des outils tels que l'apprentissage automatique, le traitement du langage naturel et l'analyse prédictive pour analyser des données médicales complexes, automatiser les flux de travail et aider les cliniciens dans le diagnostic et la planification du traitement. En intégrant l'IA dans l'infrastructure informatique de santé, ces systèmes permettent des soins personnalisés, réduisent les erreurs et optimisent l'utilisation des ressources, améliorant ainsi les résultats pour les patients et la santé des populations.

Le marché des analyseurs de sang intégrés à l'IA est segmenté par modalité, type de produit, application, utilisateur final et géographie. Par modalité, il est subdivisé en systèmes entièrement automatisés, systèmes semi-automatisés et systèmes de point de soin. Par type de produit, il est segmenté en analyseurs hématologiques intégrés à l'IA, analyseurs de sang de point de soin intégrés à l'IA, analyseurs de morphologie numérique basés sur l'IA et logiciels d'analyse sanguine par IA. Par application, le marché est segmenté en tests de numération formule sanguine, dépistage et triage de l'anémie, diagnostic du cancer du sang, détection des infections, surveillance des états hémorragiques, morphologie numérique et révision du frottis périphérique, et autres. Par utilisateur final, le marché est segmenté en hôpitaux, laboratoires de diagnostic, banques de sang et centres de transfusion, centres de soins ambulatoires et urgents, instituts de recherche et académiques, et autres. Le segment géographique est subdivisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Systèmes Entièrement Automatisés |

| Systèmes Semi-Automatisés |

| Systèmes de Point de Soin |

| Analyseurs Hématologiques Intégrés à l'IA |

| Analyseurs de Sang de Point de Soin Intégrés à l'IA |

| Analyseurs de Morphologie Numérique Basés sur l'IA |

| Logiciels d'Analyse Sanguine par IA |

| Tests de Numération Formule Sanguine |

| Dépistage et Triage de l'Anémie |

| Diagnostic du Cancer du Sang |

| Détection des Infections |

| Surveillance des États Hémorragiques |

| Morphologie Numérique et Révision du Frottis Périphérique |

| Autres (Tests Prénataux et Néonataux, Bien-être et Santé Préventive, etc.) |

| Hôpitaux |

| Laboratoires de Diagnostic |

| Banques de Sang et Centres de Transfusion |

| Centres de Soins Ambulatoires et Urgents |

| Instituts de Recherche et Académiques |

| Autres (Unités de Diagnostic Mobile, Centres de Dialyse, etc.) |

| États-Unis |

| Canada |

| Mexique |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Reste de l'Europe |

| Chine |

| Inde |

| Japon |

| Corée du Sud |

| Australie |

| Reste de l'Asie-Pacifique |

| GCC |

| Afrique du Sud |

| Reste du Moyen-Orient et de l'Afrique |

| Brésil |

| Argentine |

| Reste de l'Amérique du Sud |

| Par Modalité | Systèmes Entièrement Automatisés |

| Systèmes Semi-Automatisés | |

| Systèmes de Point de Soin | |

| Par Type de Produit | Analyseurs Hématologiques Intégrés à l'IA |

| Analyseurs de Sang de Point de Soin Intégrés à l'IA | |

| Analyseurs de Morphologie Numérique Basés sur l'IA | |

| Logiciels d'Analyse Sanguine par IA | |

| Par Application | Tests de Numération Formule Sanguine |

| Dépistage et Triage de l'Anémie | |

| Diagnostic du Cancer du Sang | |

| Détection des Infections | |

| Surveillance des États Hémorragiques | |

| Morphologie Numérique et Révision du Frottis Périphérique | |

| Autres (Tests Prénataux et Néonataux, Bien-être et Santé Préventive, etc.) | |

| Par Utilisateur Final | Hôpitaux |

| Laboratoires de Diagnostic | |

| Banques de Sang et Centres de Transfusion | |

| Centres de Soins Ambulatoires et Urgents | |

| Instituts de Recherche et Académiques | |

| Autres (Unités de Diagnostic Mobile, Centres de Dialyse, etc.) | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du segment des analyseurs hématologiques intégrés à l'IA ?

La taille du marché des analyseurs hématologiques intégrés à l'IA était de 1,07 milliard USD en 2025 et devrait atteindre 2,30 milliards USD d'ici 2031 à un CAGR de 13,65 %.

Quelle région est en tête du chiffre d'affaires mondial ?

L'Amérique du Nord était en tête avec 42,36 % du chiffre d'affaires en 2025 grâce à sa grande base de laboratoires à haut débit, au soutien au remboursement et à la voie réglementaire active pour les dispositifs activés par l'IA.

Quelle région connaît la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 15,32 % jusqu'en 2031, soutenue par la fabrication nationale, l'expansion des laboratoires et une acceptation réglementaire plus large.

Quelle catégorie de produits se développe le plus rapidement ?

Les Logiciels d'Analyse Sanguine par IA constituent le type de produit à la croissance la plus rapide avec un CAGR de 17,16 %, reflétant le passage vers des revenus récurrents de logiciels, de flux de travail et d'aide à la décision.

Pourquoi les hôpitaux restent-ils les plus grands utilisateurs finaux ?

Les Hôpitaux ont représenté 46,43 % du chiffre d'affaires en 2025 car ils gèrent des cas de haute acuité, de grands volumes de numération formule sanguine, des bilans oncologiques et une surveillance en soins intensifs nécessitant des configurations d'analyseurs plus performantes.

Quel domaine d'application offre le plus fort potentiel de croissance ?

Le Diagnostic du Cancer du Sang devrait croître à un CAGR de 16,48 % jusqu'en 2031 car l'IA améliore la révision morphologique et aide à détecter plus tôt les schémas de numération sanguine cliniquement significatifs.

Dernière mise à jour de la page le: