Taille et Part du Marché de l'IA en Protéomique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.72 Milliards de dollars |

| Taille du Marché (2031) | 12.51 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.22% CAGR |

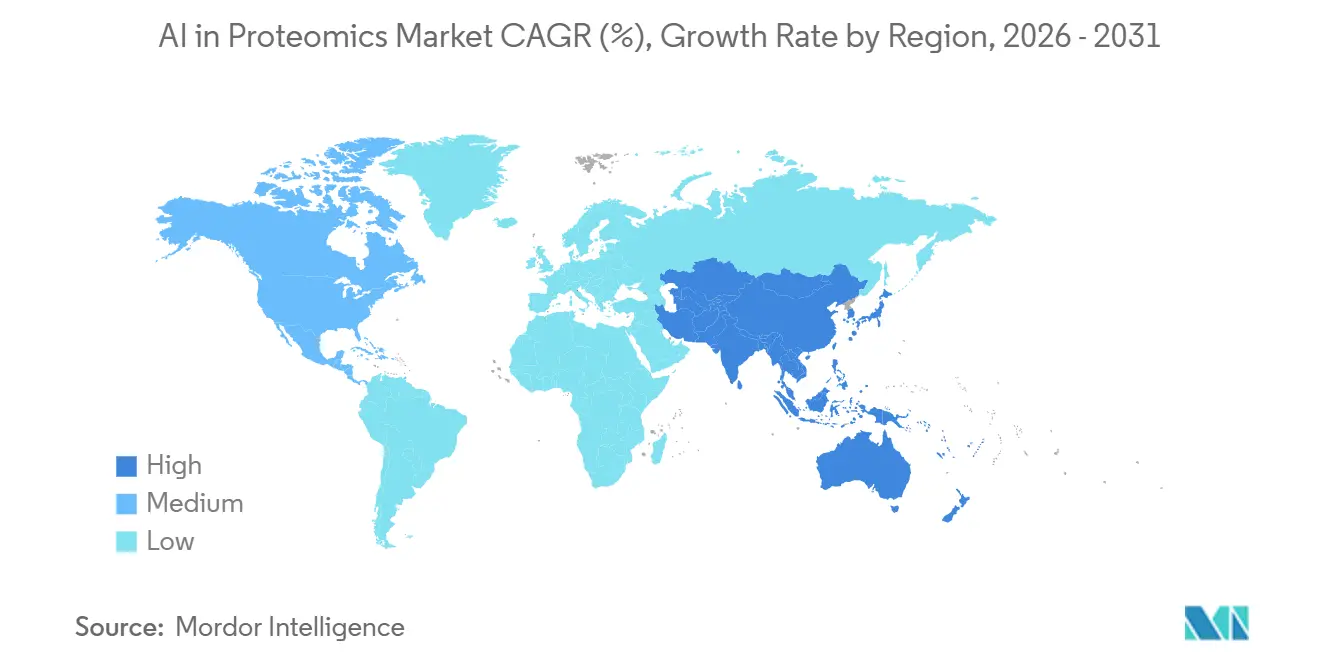

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

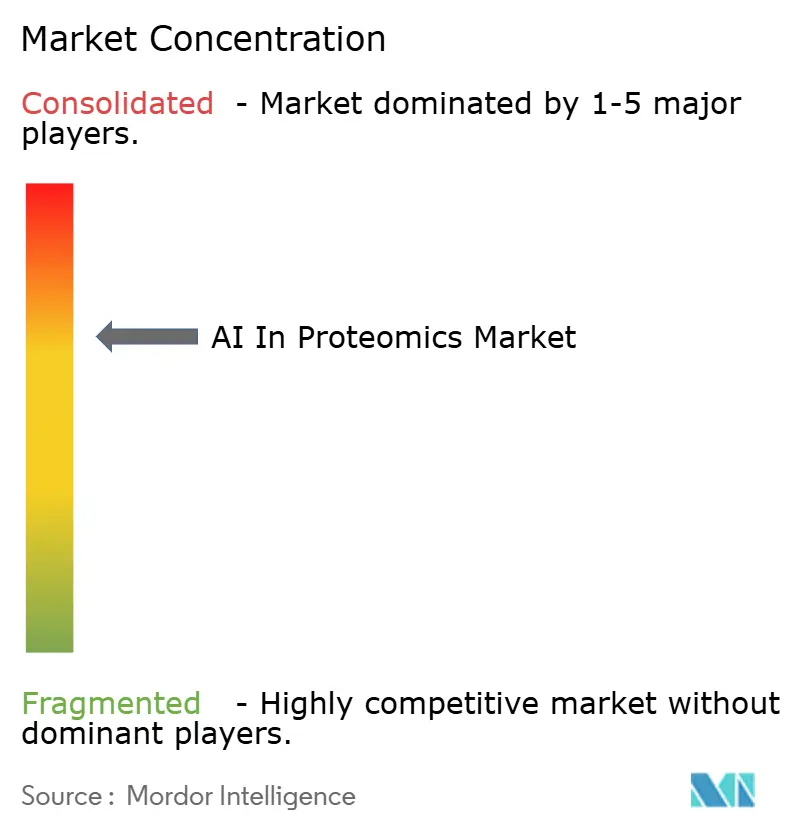

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'IA en Protéomique par Mordor Intelligence

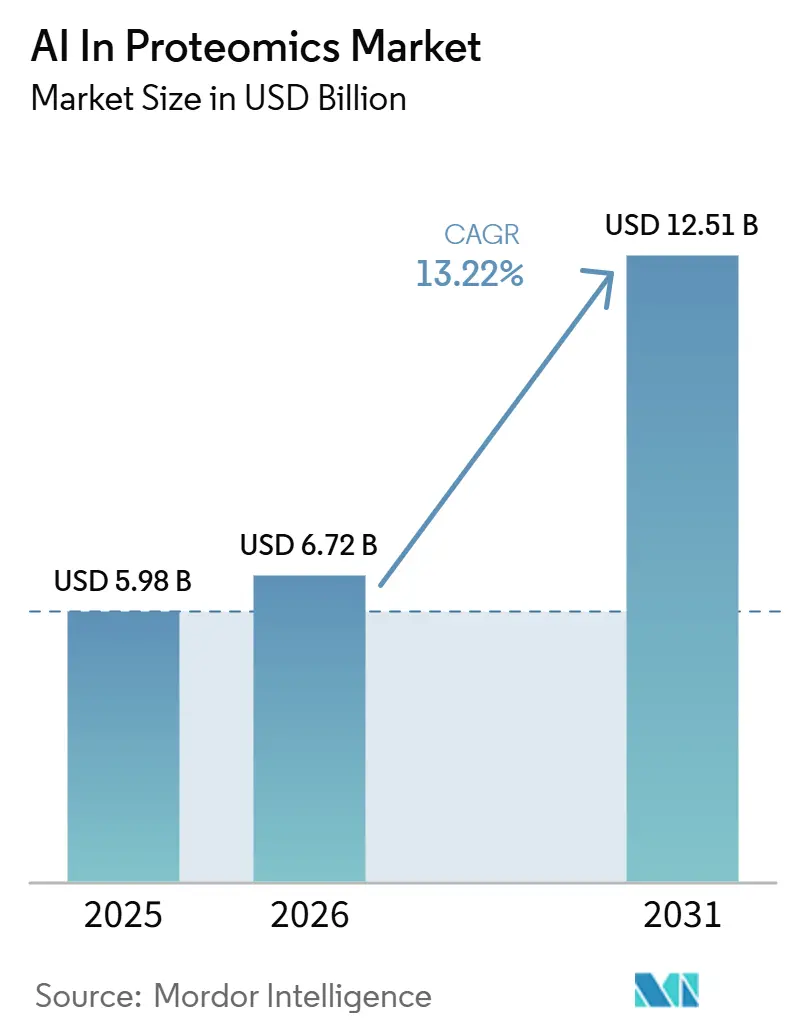

Le marché de l'IA en protéomique devrait croître de 5,98 milliards USD en 2025 à 6,72 milliards USD en 2026 et est prévu d'atteindre 12,51 milliards USD d'ici 2031 à un CAGR de 13,22 % sur la période 2026-2031. Le marché de l'IA en protéomique se développe parce que l'analyse au niveau des protéines soutient désormais la modélisation des maladies, la validation des cibles et la stratification des patients d'une manière qui dépasse les flux de travail basés uniquement sur la génomique. Des programmes de recherche translationnelle plus rapides, une demande plus forte pour des outils d'analyse natifs à l'IA, et une utilisation plus large de la spectrométrie de masse à haute sensibilité augmentent le volume de jeux de données complexes nécessitant une interprétation automatisée. Les règles de résidence des données dans l'Union européenne, en Chine et en Inde modifient également la conception des plateformes, car les acheteurs souhaitent de plus en plus des options de déploiement régional et une inférence sur site pour les données de recherche et cliniques sensibles. L'examen réglementaire des logiciels utilisés en protéomique clinique occupe une place croissante dans les processus d'approvisionnement, ce qui signifie que les performances techniques seules ne suffisent plus à remporter des contrats d'entreprise. Dans le marché de l'IA en protéomique, ces conditions favorisent les fournisseurs qui combinent l'analyse, l'intégration des flux de travail, le soutien à la conformité et une infrastructure flexible en une seule offre commerciale.

Principaux Enseignements du Rapport

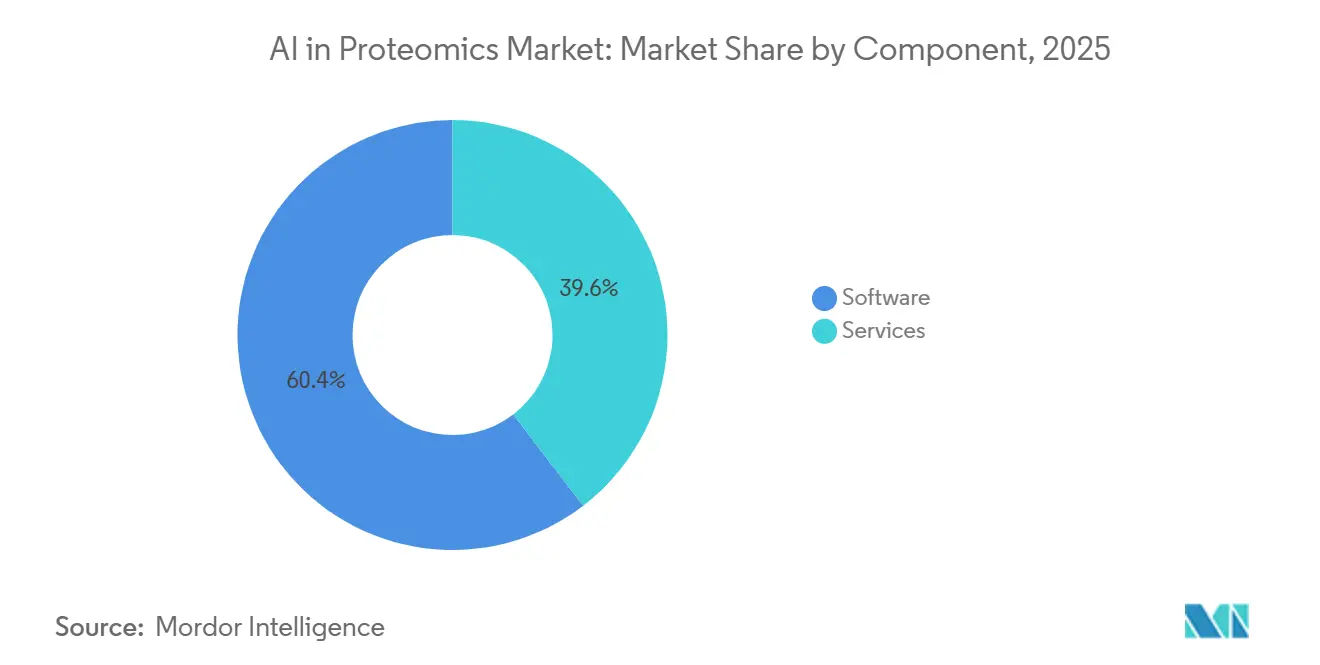

- Par composant, les logiciels représentaient 60,37 % du chiffre d'affaires en 2025, tandis que les services devraient enregistrer la croissance la plus rapide avec un CAGR de 13,49 % jusqu'en 2031.

- Par technologie, la spectrométrie de masse représentait 41,83 % du chiffre d'affaires en 2025, tandis que le séquençage de nouvelle génération devrait se développer à un CAGR de 13,76 % jusqu'en 2031.

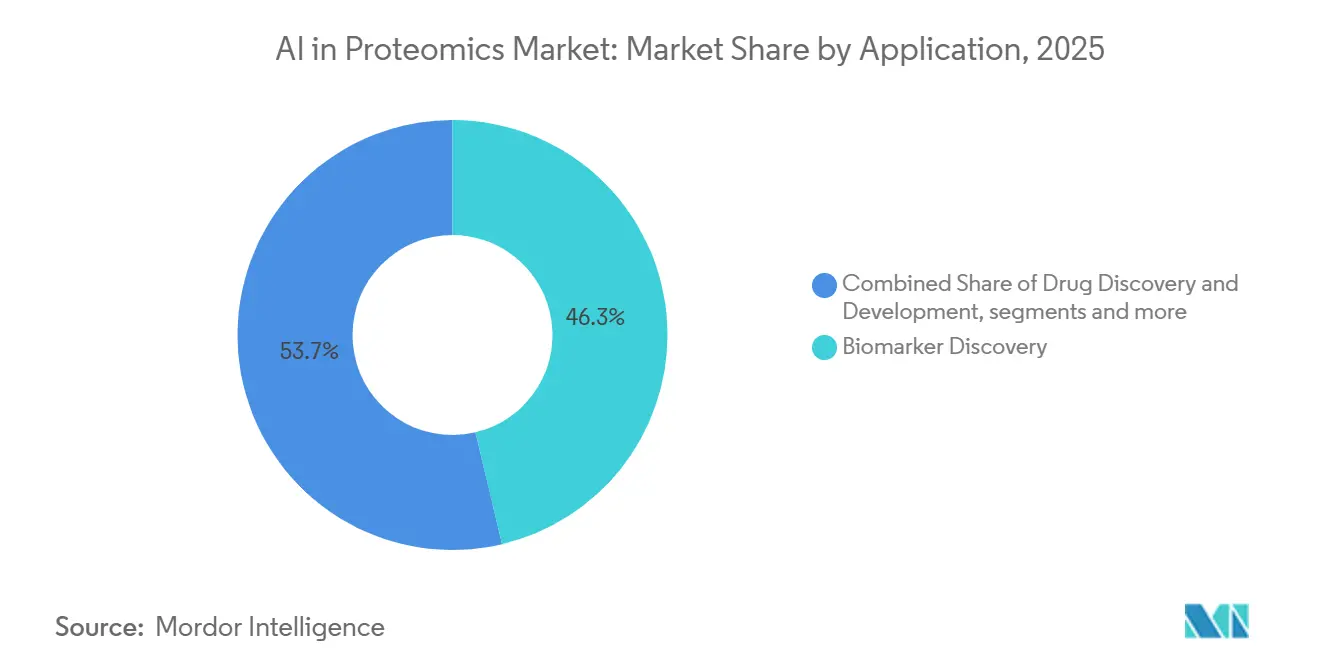

- Par application, la découverte et le développement de médicaments représentaient 46,28 % du chiffre d'affaires en 2025, tandis que la découverte de biomarqueurs devrait croître à un CAGR de 15,6 % jusqu'en 2031.

- Par utilisateur final, les entreprises pharmaceutiques et biotechnologiques représentaient 48,52 % du chiffre d'affaires en 2025, tandis que les instituts académiques et de recherche devraient progresser à un CAGR de 14,28 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 50,14 % du chiffre d'affaires en 2025, tandis que l'Asie-Pacifique devrait afficher la croissance régionale la plus rapide avec un CAGR de 16,34 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'IA en Protéomique

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Demande Croissante de Médecine de Précision et de Biomarqueurs Translationnels | +3.2% | Mondial, avec des gains précoces concentrés en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Déconvolution Assistée par l'IA de Données Protéomiques à Haute Dimension | +2.8% | Mondial, avec une adoption précoce en Amérique du Nord et en Asie-Pacifique, notamment en Chine et au Japon | Moyen terme (2-4 ans) |

| Expansion des Flux de Travail de Protéomique Unicellulaire et Spatiale | +2.1% | Amérique du Nord et Europe, avec des retombées en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande Croissante de Validation Automatisée des Cibles pour la Découverte de Médicaments | +2.4% | Mondial, avec une adoption primaire en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Adoption de la Bioinformatique Cloud-Native et de l'Analyse Fédérée | +1.5% | Mondial, avec une adoption plus rapide en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Exigences en Matière d'Infrastructure de Données Souveraine et de Déploiement d'IA sur Site | +0.8% | Europe, Chine et Inde | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Médecine de Précision et de Biomarqueurs Translationnels

La constitution de biobanques à l'échelle de la population a modifié l'économie des travaux sur les biomarqueurs dans le marché de l'IA en protéomique, car les grandes cohortes fournissent désormais la profondeur d'entraînement nécessaire à un développement et une validation de modèles plus robustes. Les études construites sur des cohortes allant de 5 000 à 50 000 échantillons, notamment les travaux liés à UK Biobank et FinnGen, montrent que des jeux de données protéomiques plus larges et plus profonds peuvent soutenir le développement de panels de biomarqueurs cliniquement pertinents à un rythme qui était plus difficile à atteindre il y a quelques années.[1]Müller-Reif et al., « Étude ADAPT-MS sur les Données de Biofluides à l'Échelle du Protéome et le Soutien à la Décision Clinique par Apprentissage Continu », Nature Communications, nature.com La collaboration de Thermo Fisher Scientific avec Precision Health Research Singapore pour l'initiative PRECISE-SG100K étend le même schéma à l'Asie grâce à 10 000 échantillons de plasma profilés avec des flux de travail complémentaires de dosage Olink et de spectrométrie de masse Orbitrap.[2]Thermo Fisher Scientific, « Collaboration PRECISE-SG100K pour le Profilage Protéomique du Plasma », Business Wire, businesswire.com Cela est important pour le marché de l'IA en protéomique car les panels validés dépassent les cycles de publication de recherche pour intégrer des programmes de développement clinique réglementé et de diagnostic compagnon. Ce changement élargit la demande commerciale, passant de projets de découverte ponctuels à une utilisation répétée des logiciels, au perfectionnement des modèles et à la surveillance des flux de travail à travers les étapes des études. À mesure que le marché de l'IA en protéomique se rapproche du déploiement clinique, les fournisseurs dotés d'outils d'interprétation des biomarqueurs plus robustes et de pistes d'audit plus claires sont bien positionnés pour capter une part plus importante des dépenses récurrentes.

Déconvolution Assistée par l'IA de Données Protéomiques à Haute Dimension

Le marché de l'IA en protéomique continue de faire face à un défi fondamental lié aux données, car les performances des modèles dépendent autant de la qualité, de la structure et de l'interopérabilité des jeux de données protéomiques sous-jacents que du modèle lui-même. Un commentaire de Proteomes de 2026 a soutenu que la préparation à l'IA devrait commencer au moment de la capture des données, et a également noté que les entrées résolues en protéoformes peuvent surpasser les approches basées sur des groupes de protéines plus larges dans l'inférence de voies et la généralisation entre cohortes.[3]Équipe Éditoriale de Proteomes, « Cadre pour la Protéomique de Nouvelle Génération Basée sur la Spectrométrie de Masse », Proteomes, mdpi.com Dans le marché de l'IA en protéomique, ce type d'outil est important car l'interprétation indépendante des bases de données aide les chercheurs à travailler avec des organismes mal annotés, des états de maladies rares et des échantillons d'immunopeptidomique complexes. La prédiction spectrale basée sur les réseaux de neurones réduit également l'effort nécessaire pour constituer des bibliothèques de référence de haute qualité, ce qui peut raccourcir les délais de mise en place pour les nouveaux programmes. En conséquence, le marché de l'IA en protéomique voit davantage de valeur se déplacer vers des environnements logiciels capables de standardiser la qualité des données brutes et d'améliorer la confiance dans l'interprétation biologique en aval.

Expansion des Flux de Travail de Protéomique Unicellulaire et Spatiale

Le marché de l'IA en protéomique est également porté par les flux de travail spatiaux et unicellulaires, car le profilage protéique en vrac manque souvent le contexte tissulaire et la variation des états cellulaires qui affectent la pertinence des cibles. Deep Visual Proteomics, publié dans Nature en 2025, a montré que jusqu'à 5 000 protéines pouvaient être quantifiées dans des cellules individuelles dans leur contexte tissulaire, offrant aux chercheurs une voie plus praticable vers la validation de cibles à résolution spatiale à l'échelle préclinique. Dans le marché de l'IA en protéomique, ces avancées accroissent la demande de logiciels capables de combiner le contexte dérivé de l'image, les schémas protéiques spatiaux et les résultats de la spectrométrie de masse dans un seul environnement analytique. Cette exigence est importante car les fournisseurs d'instruments et les entreprises de bioinformatique pure ne couvrent pas encore pleinement la même étendue de flux de travail. À mesure que la protéomique spatiale s'étend à une utilisation préclinique plus large, le marché de l'IA en protéomique est susceptible de récompenser les fournisseurs capables de réduire la charge d'intégration entre plusieurs modalités sans affaiblir la traçabilité des résultats.

Demande Croissante de Validation Automatisée des Cibles pour la Découverte de Médicaments

Le marché de l'IA en protéomique bénéficie de cycles de validation des cibles plus rapides, car les équipes pharmaceutiques souhaitent des délais plus courts entre la nomination d'une cible protéique et les décisions de développement précoce. Dans le marché de l'IA en protéomique, ces développements renforcent un glissement vers l'évaluation des cibles pilotée par les logiciels et un soutien plus automatisé à la conception des produits biologiques. Ils renforcent également le rôle des prestataires de services spécialisés et des groupes de recherche sous contrat capables de regrouper la découverte de cibles, l'analyse protéomique et l'interprétation par l'IA dans un modèle d'engagement plus rapide. Alors que les organisations de découverte cherchent à améliorer la productivité de leurs programmes, le marché de l'IA en protéomique bénéficie de la demande d'outils capables de relier la génération de preuves biologiques à des résultats prêts pour la prise de décision.

Analyse de l'Impact des Facteurs de Contrainte*

| Facteur de Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Coût Élevé de l'Instrumentation Multimodale et de l'Infrastructure de Calcul | -2.1% | Mondial, avec la pression la plus forte sur les marchés émergents d'Asie-Pacifique et d'Amérique du Sud | Moyen terme (2-4 ans) |

| Manque de Standardisation des Données Interplateformes pour l'Entraînement des Modèles d'IA | -1.8% | Mondial | Long terme (≥ 4 ans) |

| Pénurie de Talents en Protéomique-Bioinformatique | -1.2% | Mondial, avec la plus grande tension en Asie-Pacifique et dans d'autres marchés émergents | Moyen terme (2-4 ans) |

| Ambiguïté sur la Provenance des Données, la Confidentialité et la Propriété Intellectuelle dans le Développement de Modèles d'IA | -1.0% | Europe sous le RGPD, Amérique du Nord sous la supervision de la FDA, et Chine sous le PIPL | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé de l'Instrumentation Multimodale et de l'Infrastructure de Calcul

Le marché de l'IA en protéomique fait toujours face à un obstacle d'adoption significatif, car les systèmes de spectrométrie de masse de nouvelle génération, les couches de calcul associées et l'infrastructure de données gérée nécessitent d'importants engagements en capital. La protéomique unicellulaire et l'analyse spatiale des protéoformes dépendent d'une instrumentation à haute spécification, et le coût combiné des instruments, du calcul et de la gestion des données peut dépasser les budgets annuels de protéomique de nombreux hôpitaux et centres académiques en dehors de l'Amérique du Nord et de l'Europe occidentale. Ce problème de coût est important dans le marché de l'IA en protéomique car les hypothèses de croissance reposent sur une participation géographique plus large, notamment dans des pays où les budgets de recherche et la flexibilité des achats sont plus limités. Les modèles de location et les structures de services de laboratoire basés sur le cloud réduisent une partie de la charge initiale, mais ils ne comblent pas encore entièrement l'écart de coût pour les flux de travail de protéomique IA de bout en bout. La région affichant la croissance projetée la plus rapide, l'Asie-Pacifique, reflète encore davantage une ambition d'investissement public fort qu'une structure de coûts pleinement équilibrée aujourd'hui. Tant que le coût total de déploiement ne baisse pas davantage, le marché de l'IA en protéomique restera plus accessible aux groupes biopharmaceutiques bien financés, aux programmes nationaux et aux principaux centres de recherche qu'aux institutions de niveau intermédiaire.

Manque de Standardisation des Données Interplateformes pour l'Entraînement des Modèles d'IA

Le marché de l'IA en protéomique est également limité par des normes de données incohérentes, car la précision des modèles diminue souvent lorsque les données d'entraînement et les données de déploiement proviennent d'instruments, de chimies de dosage ou de protocoles de préparation d'échantillons différents. Dans le marché de l'IA en protéomique, cela signifie que les grands utilisateurs pharmaceutiques ont encore besoin de couches d'harmonisation personnalisées lorsqu'ils exécutent des flux de travail multi-fournisseurs, et ces couches ajoutent des coûts, du temps et des risques de mise en œuvre. La charge est souvent sous-estimée lors de la sélection initiale des fournisseurs, surtout lorsque les acheteurs se concentrent davantage sur les performances de référence que sur l'effort d'intégration en aval. En conséquence, le marché de l'IA en protéomique continue de favoriser les fournisseurs capables d'aligner les instruments, les logiciels et la gestion des données dans un environnement opérationnel plus standardisé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : L'Économie des Logiciels Définit la Différenciation des Plateformes

Les logiciels représentaient 60,37 % de la part du marché de l'IA en protéomique en 2025, ce qui montre que la création de valeur s'est déplacée vers l'interprétation, l'orchestration des flux de travail et le soutien à la décision plutôt que de rester centrée uniquement sur le matériel. Dans le marché de l'IA en protéomique, cette répartition des revenus reflète un changement clair dans les priorités d'achat, car les chercheurs et les équipes biopharmaceutiques ont besoin d'outils capables de transformer de grands jeux de données protéomiques en résultats exploitables dans les programmes de découverte et de recherche translationnelle. Les spécialistes régionaux gagnent également de l'espace pour concurrencer, et la plateforme d'analyse protéomique intégrée d'aiwell Japan montre comment des interfaces unifiées pour la spectrométrie de masse, les dosages par affinité et l'analyse des voies peuvent répondre à la demande des clients que les grands équipementiers d'origine n'ont pas pleinement satisfaite. Cela fait de la couche logicielle la catégorie la plus défendable dans le marché de l'IA en protéomique, car elle façonne l'utilisation quotidienne des flux de travail, la portabilité des données et les coûts de changement pour les clients.

Le marché de l'IA en protéomique pour les services devrait se développer à un CAGR de 13,49 % de 2026 à 2031, ce qui montre à quel point les clients s'orientent fortement vers des modèles opérationnels externalisés et axés sur les résultats. Les équipes pharmaceutiques souhaitent de plus en plus un soutien qui va de la préparation des échantillons à l'interprétation assistée par l'IA, car cela peut raccourcir les délais des projets en phase précoce sans nécessiter la mise en place d'une plateforme interne. Au fil du temps, le marché de l'IA en protéomique devrait voir un mélange plus large de modèles hybrides où les abonnements logiciels, l'analyse gérée et le soutien scientifique basé sur des projets sont vendus ensemble plutôt que comme des offres séparées.

Par Technologie : La Spectrométrie de Masse Ancre les Revenus, le SNG se Développe en Volume

La spectrométrie de masse représentait 41,83 % du chiffre d'affaires en 2025, et cette avance reste centrale dans le marché de l'IA en protéomique car aucune plateforme concurrente n'offre la même combinaison de profondeur du protéome, de visibilité des modifications post-traductionnelles et d'utilité large pour la découverte. La technologie reste la couche de référence pour les programmes à forte composante de découverte, notamment lorsque les chercheurs ont besoin de quantifier des milliers de protéines en parallèle tout en conservant une résolution moléculaire détaillée.

Le marché de l'IA en protéomique pour le séquençage de nouvelle génération devrait se développer à un CAGR de 13,76 % de 2026 à 2031, porté par une convergence opérationnelle plus étroite entre la protéomique et la génomique. L'acquisition finalisée de SomaLogic par Illumina en janvier 2026 a créé une plateforme de protéomique basée sur le séquençage de nouvelle génération capable de mesurer jusqu'à 11 000 protéines grâce au séquençage par aptamères sur l'infrastructure NovaSeq standard. Cette évolution est importante dans le marché de l'IA en protéomique car elle superpose la mesure protéomique aux flux de travail de séquençage existants et peut améliorer l'efficacité des coûts à des volumes élevés d'échantillons. Elle offre également aux programmes multiomiques une couche instrumentale plus unifiée, ce qui est attrayant pour les études de population et les grands jeux de données translationnels. Les micropuces à protéines, la chromatographie, la cristallographie aux rayons X et la microfluidique continuent d'occuper des niches définies, et la microfluidique attire davantage l'attention à mesure que les flux de travail de protéomique de plus petit format se rapprochent des cas d'utilisation au point de soins et avec des échantillons limités.

Par Application : La Découverte de Médicaments Ancre les Revenus, la Découverte de Biomarqueurs Mène la Croissance

La découverte et le développement de médicaments représentaient 46,28 % du chiffre d'affaires en 2025, ce qui en fait la plus grande zone d'application dans le marché de l'IA en protéomique, car les utilisateurs pharmaceutiques ont déjà intégré l'analyse protéomique dans l'identification des cibles, l'optimisation des candidats et la validation des biomarqueurs. Le segment bénéficie d'une demande de longue date pour des outils capables de relier les données d'expression des protéines à la compréhension des mécanismes et à la priorisation des candidats. Dans le marché de l'IA en protéomique, cela crée une base de revenus stable car les équipes de découverte ont besoin d'un soutien analytique répété à plusieurs étapes plutôt qu'à une seule étape expérimentale. Le diagnostic clinique et la médecine de précision et personnalisée restent des applications significatives, mais leur rythme est plus régulier car les preuves cliniques, les progrès en matière de remboursement et la clarté réglementaire continuent de façonner le calendrier d'adoption. La protéomique agricole et environnementale reste un contributeur plus modeste, mais elle offre une voie de diversification utile car ses moteurs de demande ne sont pas aussi directement liés aux cycles de dépenses pharmaceutiques.

Le marché de l'IA en protéomique pour la découverte de biomarqueurs devrait se développer à un CAGR de 15,16 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide à mesure que les grandes études de cohortes produisent des jeux de données plus riches et prêts pour l'IA. Le tour de table de 10 millions USD de RyboDyn en mars 2026 montre également que le capital-risque considère la découverte de cibles et de biomarqueurs dans le protéome obscur comme une opportunité commerciale distincte avec sa propre valeur de propriété intellectuelle. À mesure que ces programmes se développent, le marché de l'IA en protéomique devrait voir une demande logicielle accrue liée au perfectionnement des panels, à la comparaison des cohortes et à la gouvernance des modèles dans les environnements de recherche et précliniques.

Par Utilisateur Final : La Pharma Ancre les Dépenses, le Milieu Académique Développe le Volume des Plateformes

Les entreprises pharmaceutiques et biotechnologiques représentaient 48,52 % du chiffre d'affaires en 2025, ce qui en fait le groupe de dépenses le plus important dans le marché de l'IA en protéomique, car la protéomique est déjà liée aux budgets de découverte et de développement clinique des grandes entreprises mondiales. Leur comportement d'achat est façonné par une tension entre la consolidation des plateformes et la spécialisation des performances, car beaucoup souhaitent moins de fournisseurs tout en recherchant des capacités d'IA de premier ordre pour certaines étapes des flux de travail. Dans le marché de l'IA en protéomique, les fournisseurs capables de démontrer des performances validées dans un cadre de qualité réglementaire ont un avantage, car les équipes en phase clinique accordent une grande importance à la documentation, à la reproductibilité et à la traçabilité. Il en résulte un groupe d'acheteurs qui reste large et stable, mais aussi exigeant, ce qui élève la barre pour les nouveaux entrants souhaitant vendre directement dans des contextes de développement en phase avancée.

Les instituts académiques et de recherche devraient croître à un CAGR de 14,28 % de 2026 à 2031, ce qui leur confère un rôle disproportionné dans l'expansion de la base installée et de la familiarité avec les flux de travail dans le marché de l'IA en protéomique. Les organisations de recherche sous contrat continuent de jouer un rôle durable entre le milieu académique et la pharma, et leurs revenus de services liés aux logiciels devraient augmenter plus rapidement que les revenus liés au matériel à mesure que l'analyse devient plus centrale dans la livraison des projets. Au fil du temps, le marché de l'IA en protéomique bénéficie de cette composition d'utilisateurs finaux, car la croissance académique élargit l'utilisation des plateformes tandis que la demande pharmaceutique continue d'ancrer des contrats commerciaux à plus haute valeur.

Analyse Géographique

L'Amérique du Nord représentait 50,14 % de la part du marché de l'IA en protéomique en 2025, ce qui en faisait le principal contributeur régional, car elle combine les sièges sociaux des grandes entreprises biopharmaceutiques, les centres médicaux académiques et les écosystèmes logiciels d'IA établis dans un environnement opérationnel dense. La région bénéficie également d'une orientation réglementaire plus claire, car l'évolution des directives de la FDA sur les logiciels en tant que dispositif médical offre aux utilisateurs pharmaceutiques une voie plus structurée pour intégrer les résultats des logiciels dans les flux de travail de développement réglementé. L'Europe est restée la deuxième région en importance car le financement d'Horizon Europe, une base pharmaceutique dense et l'intérêt suscité par le RGPD pour les déploiements sur site et fédérés continuent de soutenir les schémas de demande locaux.

L'Asie-Pacifique devrait croître à un CAGR de 16,34 % de 2026 à 2031, ce qui en fait le bloc régional à la croissance la plus rapide dans le marché de l'IA en protéomique, car la constitution de biobanques gouvernementales, l'investissement domestique dans l'IA et l'expansion de la recherche sous contrat progressent en parallèle. Le schéma de croissance de la région diffère de celui de l'Amérique du Nord car il repose plus visiblement sur des initiatives nationales coordonnées et des programmes de construction d'infrastructures. Le Centre National de Supercalcul de Chine à Tianjin a lancé la plateforme d'IA GalaxyVS en mai 2026, en utilisant le cadre d'apprentissage profond DrugCLIP de l'Université Tsinghua pour permettre le criblage virtuel de 100 milliards de composés synthétisables à l'appui de pipelines de validation de cibles plus rapides. La collaboration PRECISE-SG100K de Singapour est également importante car elle constitue un ensemble de référence du protéome plasmatique large et ethniquement diversifié qui peut améliorer la pertinence des modèles de biomarqueurs pour les populations asiatiques. À mesure que le marché de l'IA en protéomique se développe en Asie-Pacifique, les acheteurs sont susceptibles d'accorder une importance croissante au contrôle local des données, aux options de déploiement régional et aux partenariats évolutifs avec les organisations de recherche sous contrat et les réseaux académiques.

Le Moyen-Orient et l'Afrique restent une partie en phase précoce du marché de l'IA en protéomique, mais les investissements souverains dans la santé liés aux programmes de médecine de précision créent une base initiale pour l'infrastructure protéomique et la demande d'analyse. L'Amérique du Sud est encore limitée par les coûts élevés d'importation des instruments et le manque de talents locaux en protéomique, même si les groupes universitaires au Brésil et en Argentine continuent de soutenir des recherches actives liées aux programmes de biomarqueurs en oncologie. Les deux régions connaissent une croissance à partir d'une base faible dans le marché de l'IA en protéomique, et leurs progrès dépendent davantage des modèles de livraison cloud-native capables de réduire les besoins en capital initial. Ce schéma suggère que la familiarité avec les plateformes et le développement des compétences pourraient précéder la construction de laboratoires à grande échelle, ce qui est similaire à la façon dont d'autres flux de travail avancés en sciences de la vie se sont répandus dans ces régions au cours des cycles d'adoption précédents.

Paysage Concurrentiel

Le marché de l'IA en protéomique est modérément concentré au niveau des plateformes et des instruments, mais il reste plus fragmenté au niveau des outils d'analyse et des logiciels, où de nouveaux entrants continuent d'émerger. Les acquisitions de MSAID et Proteinaceous par Thermo Fisher Scientific en 2026 montrent comment les grands fournisseurs achètent des capacités spécialisées plutôt que de s'appuyer uniquement sur le développement logiciel interne pour l'interprétation pilotée par l'IA et la caractérisation des protéines de haut en bas. L'intégration de SomaLogic par Illumina a introduit une option de protéomique native au séquençage de nouvelle génération à grande échelle, ce qui modifie les bases de la concurrence en forçant les acteurs établis de la spectrométrie de masse à mettre en avant la profondeur protéomique, la résolution biologique et la flexibilité des flux de travail. Le ProteoScape v2026b de Bruker, avec un modèle de notation amélioré par l'IA entraîné sur plus de 7 millions de spectres MS/MS, montre également que les poids de modèles propriétaires deviennent un actif de propriété intellectuelle au même titre que les instruments et la chimie des dosages. Dans le marché de l'IA en protéomique, cela a accru la valeur stratégique de la propriété des logiciels, car les performances des modèles, la qualité des données d'entraînement et l'interopérabilité des flux de travail façonnent désormais la différenciation commerciale presque autant que la conception des instruments.

Les opportunités d'espaces blancs dans le marché de l'IA en protéomique restent concentrées là où la protéomique spatiale, l'IA multimodale et l'infrastructure de données fédérée se recoupent, car aucun fournisseur unique ne couvre pleinement cet espace opérationnel combiné aujourd'hui. Les efforts de modèles de fondation ouverts tels que KRONOS suggèrent également que des approches analytiques plus agnostiques aux plateformes continueront de se développer, notamment pour les jeux de données riches en images et à résolution spatiale. Les fournisseurs capables de prouver la généralisation des modèles entre plateformes et de soutenir une documentation de qualité conforme sont mieux placés pour remporter des budgets d'entreprise à mesure que davantage de programmes évoluent vers des cas d'utilisation réglementés. Le schéma des acquisitions au cours de 2025 et 2026 indique que les grands acteurs établis reconnaissent un désavantage de vitesse dans l'innovation logicielle et utilisent le déploiement de capital pour combler cet écart plus rapidement.

La fragmentation régionale devient un facteur concurrentiel plus important dans le marché de l'IA en protéomique, car les règles de données souveraines et les différentes attentes en matière de conformité façonnent les endroits où les modèles peuvent être entraînés, déployés et mis à jour. Les acheteurs comparent de plus en plus les fournisseurs sur la flexibilité du déploiement, la compatibilité avec l'infrastructure locale et la capacité à documenter les performances dans des environnements d'instruments mixtes. Cela déplace la concurrence d'une simple opposition matériel-logiciel vers une responsabilité plus large des flux de travail couvrant la génération, l'interprétation et le reporting des données. En conséquence, le marché de l'IA en protéomique devrait rester de structure mixte, avec quelques leaders intégrés solides au sommet et un large champ de fournisseurs d'analyse spécialisés continuant à concurrencer en dessous d'eux.

Leaders du Secteur de l'IA en Protéomique

Thermo Fisher Scientific Inc.

Danaher Corporation

Agilent Technologies, Inc.

Bruker Corporation

Waters Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Mai 2026 : OpenProtein.AI a été sélectionné comme exécutant dans le cadre du programme NODES (Network of Optimal Dynamic Energy Signatures) de la DARPA, chargé de développer des modèles d'IA de nouvelle génération prédisant la fonction des protéines par la dynamique structurale ; le programme a débuté en mars 2026.

- Avril 2026 : 10x Science a clôturé un tour de table de 4,8 millions USD mené par Initialized Capital et Y Combinator (promotion W26) pour construire une plateforme native à l'IA dédiée à la caractérisation automatisée des protéines, ciblant l'analyse des données de spectrométrie de masse à résolution de protéoformes pour les développeurs de médicaments biologiques.

- Mars 2026 : RyboDyn a clôturé un tour de financement de démarrage de 10 millions USD pour faire avancer la découverte assistée par l'IA de cibles protéiques cancéreuses cachées dans le protéome obscur, opérant au sein du consortium AI TuneLabs de Lilly et du programme Inception de NVIDIA, avec une collaboration stratégique annoncée avec le Moffitt Cancer Center.

- Mars 2026 : OpenProtein.AI a élargi son partenariat stratégique avec Boehringer Ingelheim pour co-développer des flux de travail de découverte et d'optimisation d'anticorps, s'appuyant sur un déploiement réussi en 2025 et intégrant des modèles de fondation d'IA directement dans le processus de développement thérapeutique de bout en bout de Boehringer Ingelheim.

Portée du Rapport Mondial sur le Marché de l'IA en Protéomique

Selon la portée du rapport, le marché de l'IA en protéomique est l'application de l'intelligence artificielle à la science des protéines, utilisant l'apprentissage automatique et l'apprentissage profond pour accélérer la prédiction de structure, la découverte de biomarqueurs et la conception de médicaments en analysant des jeux de données protéomiques complexes. Il améliore la précision, l'efficacité et l'innovation dans la recherche et les soins de santé.

Le marché de l'IA en protéomique est segmenté par composant, technologie, application, utilisateur final et géographie. Par composant, le marché est segmenté en logiciels et services. Par technologie, le marché est segmenté en spectrométrie de masse, micropuces à protéines, chromatographie, séquençage de nouvelle génération, cristallographie aux rayons X, microfluidique et autres technologies. Par application, le marché est segmenté en découverte de biomarqueurs, découverte et développement de médicaments, diagnostic clinique, médecine de précision et personnalisée, protéomique agricole et environnementale, et autres applications. Par utilisateur final, le marché est segmenté en entreprises pharmaceutiques et biotechnologiques, instituts académiques et de recherche, organisations de recherche sous contrat et autres utilisateurs finaux. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose des valeurs (USD) pour tous les segments ci-dessus.

| Logiciels |

| Services |

| Spectrométrie de Masse |

| Micropuces à Protéines |

| Chromatographie |

| Séquençage de Nouvelle Génération |

| Cristallographie aux Rayons X |

| Microfluidique |

| Autres Technologies |

| Découverte de Biomarqueurs |

| Découverte et Développement de Médicaments |

| Diagnostic Clinique |

| Médecine de Précision et Personnalisée |

| Protéomique Agricole et Environnementale |

| Autres Applications |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Instituts Académiques et de Recherche |

| Organisations de Recherche sous Contrat |

| Autres Utilisateurs Finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Logiciels | |

| Services | ||

| Par Technologie | Spectrométrie de Masse | |

| Micropuces à Protéines | ||

| Chromatographie | ||

| Séquençage de Nouvelle Génération | ||

| Cristallographie aux Rayons X | ||

| Microfluidique | ||

| Autres Technologies | ||

| Par Application | Découverte de Biomarqueurs | |

| Découverte et Développement de Médicaments | ||

| Diagnostic Clinique | ||

| Médecine de Précision et Personnalisée | ||

| Protéomique Agricole et Environnementale | ||

| Autres Applications | ||

| Par Utilisateur Final | Entreprises Pharmaceutiques et Biotechnologiques | |

| Instituts Académiques et de Recherche | ||

| Organisations de Recherche sous Contrat | ||

| Autres Utilisateurs Finaux | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de l'IA en protéomique d'ici 2031 ?

Le marché de l'IA en protéomique devrait atteindre 12,51 milliards USD d'ici 2031, passant de 5,98 milliards USD en 2025 à 6,72 milliards USD en 2026 à un CAGR de 13,22 % sur la période 2026-2031.

Quel composant génère le plus de revenus dans la protéomique pilotée par l'IA ?

Les logiciels ont dominé la répartition des revenus avec 60,37 % en 2025, montrant que l'interprétation, l'intégration des flux de travail et l'analyse sont plus centrales que les instruments seuls.

Pourquoi la découverte de biomarqueurs se développe-t-elle plus rapidement que les autres applications d'IA en protéomique ?

La découverte de biomarqueurs devrait croître à un CAGR de 15,16 % car les grandes études de cohortes et les modèles d'IA adaptatifs améliorent la vitesse et la profondeur des travaux sur les biomarqueurs cliniques et translationnels.

Quelle région connaît la croissance la plus rapide pour l'adoption de l'IA en protéomique ?

L'Asie-Pacifique devrait être la région à la croissance la plus rapide avec un CAGR de 16,34 % jusqu'en 2031, soutenue par la constitution de biobanques, les programmes d'IA domestiques et l'expansion des capacités des organisations de recherche sous contrat.

Dernière mise à jour de la page le: