Taille et part du marché de l'analyse des plaies assistée par IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.81 Milliards de dollars |

| Taille du Marché (2031) | 3.62 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 14.85% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'analyse des plaies assistée par IA par Mordor Intelligence

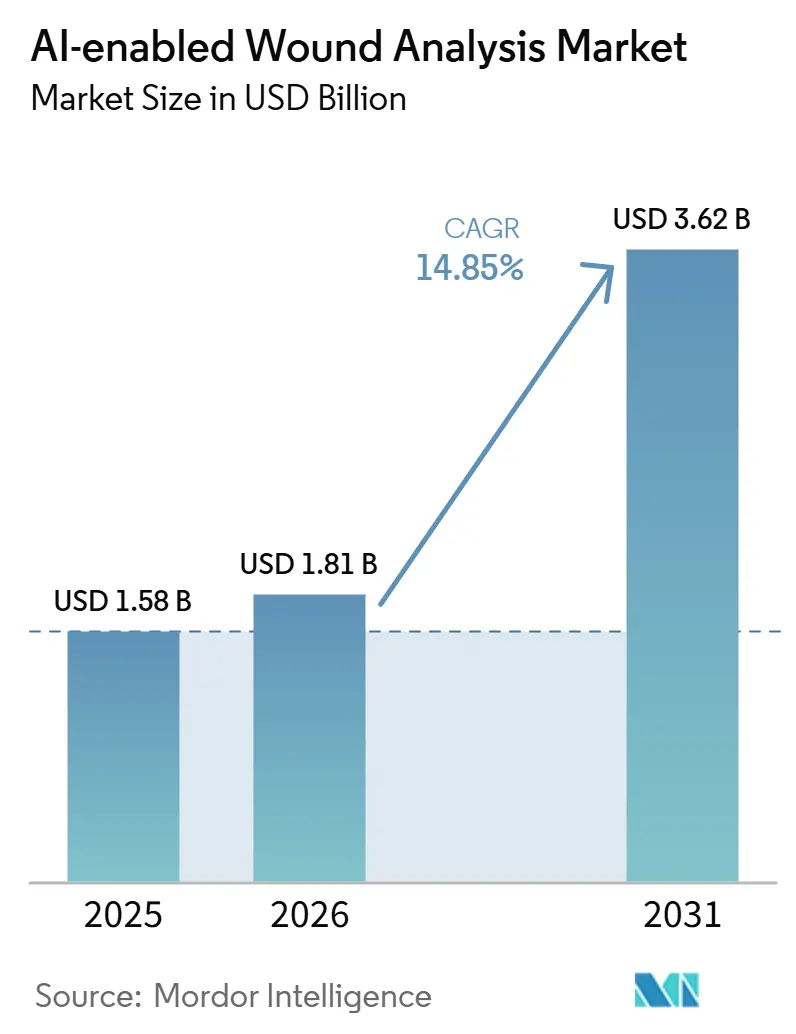

La taille du marché de l'analyse des plaies assistée par IA était évaluée à 1,58 milliard USD en 2025 et devrait croître de 1,81 milliard USD en 2026 pour atteindre 3,62 milliards USD d'ici 2031, à un CAGR de 14,85 % durant la période de prévision (2026-2031).

Le marché s'éloigne des contrôles visuels subjectifs et des dossiers papier pour adopter des flux de travail basés sur l'imagerie, utilisables au chevet du patient, à domicile et via des plateformes de télémédecine. On estimait à 53,1 millions le nombre d'Américains atteints de diabète en 2025, et les ulcères du pied diabétique touchent 15 % à 34 % des personnes diabétiques au cours de leur vie, ce qui maintient élevé le besoin d'une surveillance standardisée et fréquente des plaies.[1]Plaies humaines et leur fardeau : Compendium d'estimations mis à jour en 2025 La pression liée au remboursement conditionné à la documentation, les pénuries de personnel spécialisé en soins des plaies et la volonté de connecter les résultats d'imagerie aux dossiers électroniques font passer l'adoption au-delà des premiers utilisateurs pilotes vers des cycles d'achat plus larges au sein des systèmes de santé. La croissance régionale est façonnée par l'environnement réglementaire et de remboursement plus solide de l'Amérique du Nord et par le déploiement plus rapide de la santé numérique en Asie-Pacifique, notamment là où les gouvernements soutiennent le déploiement de l'IA dans la prestation de soins. Le paysage concurrentiel comprend des spécialistes de l'imagerie ciblée et de grandes entreprises de soins des plaies, tandis que les lacunes en matière de validation pour les différentes teintes de peau et les frictions d'intégration continuent de façonner la prochaine étape de l'adoption des plateformes.

Points clés du rapport

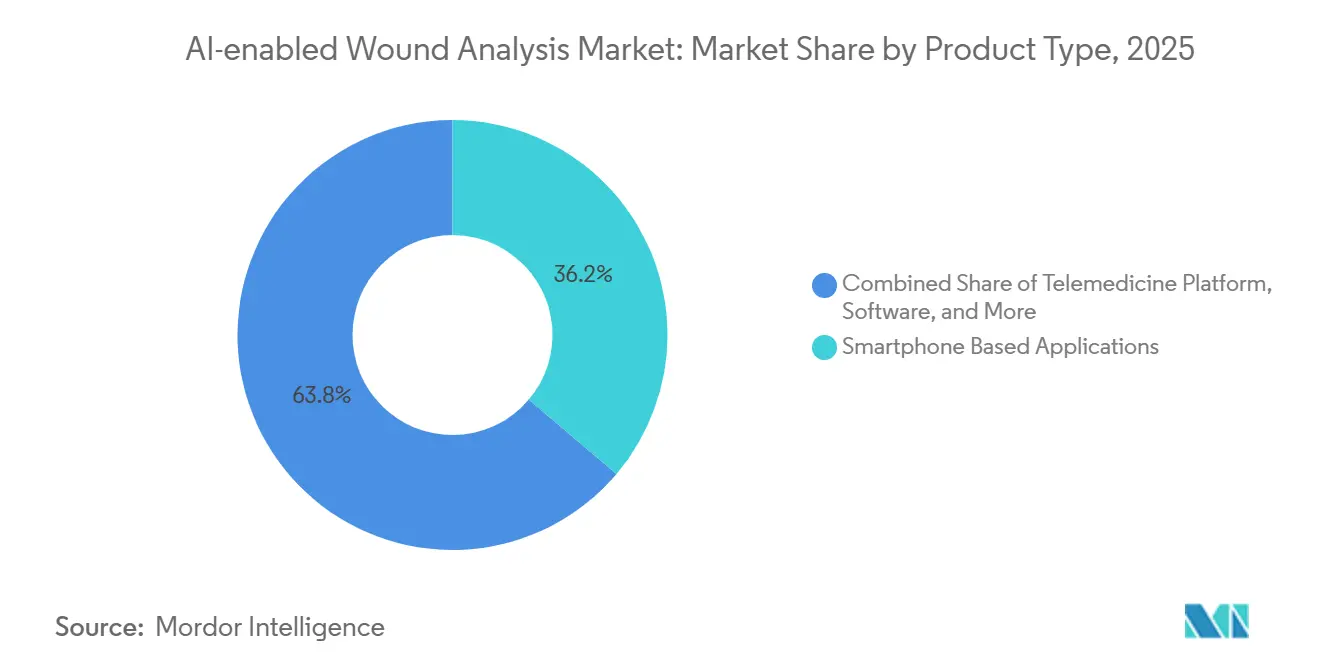

- Par type de produit, les applications sur smartphone détenaient 36,18 % de la part de revenus en 2025, tandis que les plateformes de télémédecine devraient se développer à un CAGR de 18,81 % jusqu'en 2031.

- Par application, l'évaluation et la surveillance des plaies représentaient 41,68 % des revenus en 2025, tandis que le segment de la prédiction de la cicatrisation et de l'aide à la décision devrait croître à un CAGR de 17,86 % jusqu'en 2031.

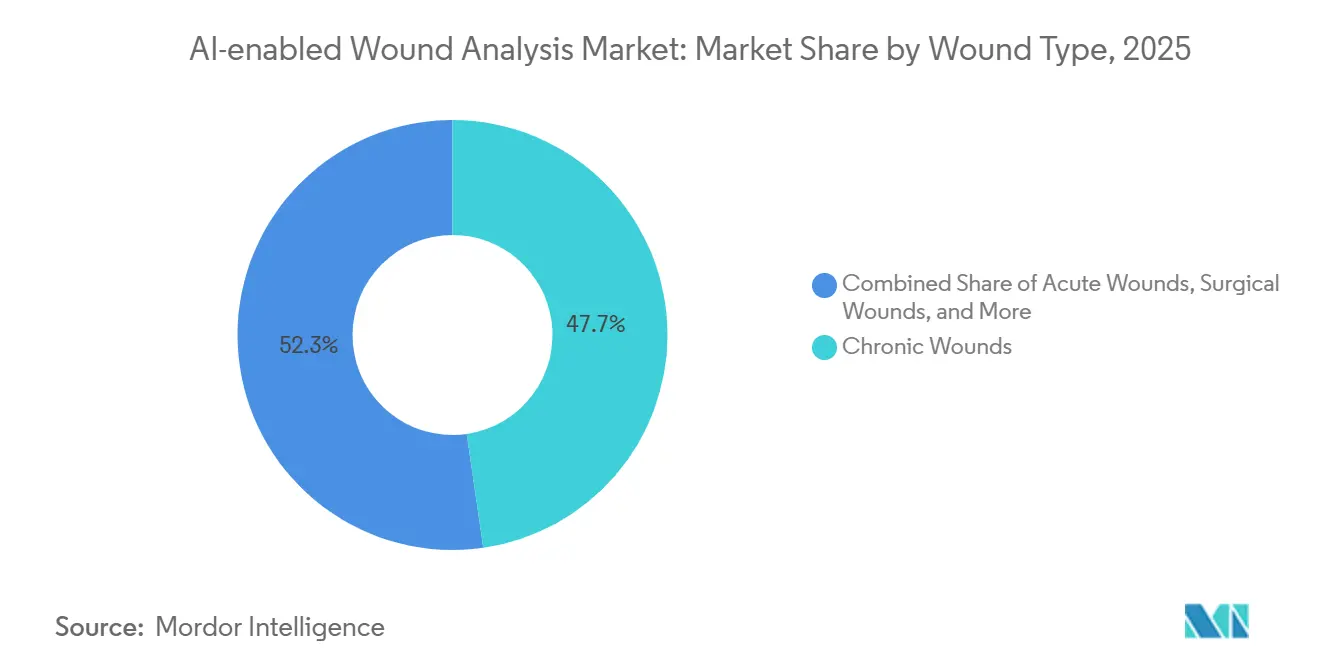

- Par type de plaie, les plaies chroniques détenaient 38,17 % de part en 2025, tandis que les plaies chirurgicales devraient progresser à un CAGR de 16,67 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux détenaient 47,55 % de part en 2025, tandis que les agences de soins à domicile devraient croître à un CAGR de 17,34 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 41,87 % de part en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 19,34 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de l'analyse des plaies assistée par IA

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge croissante des plaies chroniques et besoins de surveillance des ulcères diabétiques | +2.80% | Mondial, concentré en Amérique du Nord, en Europe et en Asie du Sud et du Sud-Est | Long terme (≥ 4 ans) |

| Pression sur les flux de travail hospitaliers et demande d'évaluation plus rapide au chevet du patient | +2.20% | Amérique du Nord et Europe, avec une pertinence croissante en Australie | Moyen terme (2-4 ans) |

| Exigences de documentation standardisée et de traçabilité du remboursement | +1.80% | Amérique du Nord, l'UE et l'Australie | Court terme (≤ 2 ans) |

| Expansion de la surveillance à distance des plaies et des programmes de téléconsultation en soins des plaies | +2.50% | Amérique du Nord, le Royaume-Uni et l'APAC | Moyen terme (2-4 ans) |

| Détection des infections assistée par IA à partir d'une imagerie multimodale au point de soins | +2.60% | Mondial, avec l'adoption la plus forte en Amérique du Nord, en Europe, au Japon, en Corée du Sud et en Australie | Moyen terme (2-4 ans) |

| Interopérabilité entre appareils avec les DSE et les plateformes de coordination des soins | +2.10% | Amérique du Nord et Europe, avec une adoption croissante dans les systèmes de santé d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Charge croissante des plaies chroniques et besoins de surveillance des ulcères diabétiques

La prévalence des plaies chroniques crée un besoin de surveillance que l'évaluation manuelle ne peut satisfaire à grande échelle. À l'échelle mondiale, environ 18,6 millions de personnes développent chaque année des ulcères du pied diabétique, et ces ulcères précèdent 80 % des amputations des membres inférieurs chez les personnes diagnostiquées avec le diabète.[2]Tendances mondiales de la recherche sur le pied diabétique (2004-2023) : une étude bibliométrique basée sur la base de données ScopusL'Asie du Sud-Est comptait à elle seule plus de 107 millions de personnes atteintes de diabète en 2025, un chiffre qui devrait atteindre 185 millions d'ici 2050. Le taux de récidive des ulcères du pied diabétique peut atteindre 65 % dans les 3 à 5 ans suivant la cicatrisation initiale, ce qui fait passer la valeur de l'analyse des plaies par IA d'un soutien ponctuel à une infrastructure de surveillance continue. En Europe, les plaies chroniques avaient une prévalence de 2,2 pour 1 000 personnes, et la maladie du pied diabétique devrait toucher 16 millions de personnes au cours de leur vie dans la région européenne de l'OMS, ce qui plaide en faveur d'une surveillance par imagerie à grande échelle.

Pression sur les flux de travail hospitaliers et demande d'évaluation plus rapide au chevet du patient

Les soins des plaies accaparent une part importante du temps infirmier en milieu hospitalier, et l'épuisement professionnel aggrave le problème de capacité. Une enquête de Net Health du premier trimestre 2025 a révélé que 77,00 % des professionnels des soins des plaies signalaient un épuisement professionnel significatif, tandis que 47 % identifiaient les outils de documentation intelligente comme un mécanisme de soulagement essentiel. L'imagerie au chevet du patient assistée par IA réduit la variabilité des mesures, élimine les erreurs liées aux règles et permet au personnel non spécialisé de produire une documentation cliniquement valide lors des soins de routine. Une étude de 2025 publiée dans PMC a révélé qu'un système de soins des plaies à support numérique utilisé dans 14 agences de soins à domicile a réduit les visites infirmières qualifiées par épisode et a créé des économies annuelles potentielles allant jusqu'à 958 201 USD pour une seule organisation de soins à domicile.[3]Avantages cliniques, opérationnels et économiques d'un programme de soins des plaies à support numérique dans les soins à domicile : étude quasi-expérimentale comparative pré-post Cette logique d'évitement des coûts contribue à expliquer pourquoi les hôpitaux du marché de l'analyse des plaies assistée par IA adoptent des outils de documentation et de surveillance même lorsque le développement des preuves formelles est encore en retard sur la demande opérationnelle.

Exigences de documentation standardisée et de traçabilité du remboursement

Le remboursement est de plus en plus lié à une documentation structurée des plaies plutôt qu'à des notes cliniques libres, ce qui renforce la demande de plateformes d'évaluation basées sur l'imagerie. Les prestataires accordent désormais plus de valeur aux images de plaies horodatées et aux mesures objectives, car elles peuvent étayer les examens d'utilisation, les contrôles de qualité internes et les dossiers destinés aux payeurs. Les images de plaies générées par IA s'intègrent également plus facilement dans les normes de documentation prêtes pour l'audit que les notes manuscrites ou incohérentes prises au chevet du patient. Parallèlement, les exigences de stockage des images conformes à la réglementation HIPAA et l'attention réglementaire plus large portée aux outils médicaux assistés par IA élèvent le niveau technique requis pour les logiciels de documentation des plaies. Cela pousse les achats vers des plateformes de niveau entreprise sur le marché de l'analyse des plaies assistée par IA, capables de gérer la capture, le stockage et l'intégration des dossiers dans un seul système.

Expansion de la surveillance à distance des plaies et des programmes de téléconsultation en soins des plaies

La surveillance à distance des plaies passe d'une solution d'urgence à un modèle de soins plus permanent dans les contextes chroniques et post-aigus. Une revue systématique et méta-analyse de 2025 publiée dans JMIR mHealth and uHealth a révélé que la télémédecine améliorait les scores de cicatrisation, le délai de cicatrisation, le taux d'amputation, la douleur et la qualité de vie dans les soins des plaies chroniques. Une étude française de 2025 publiée dans PMC a rapporté que la surveillance à distance des plaies chroniques réduisait les consultations hospitalières et abaissait les coûts de soins par rapport à la surveillance conventionnelle. Au Japon, les programmes de recherche KAKENHI financés par des fonds publics développent des systèmes de gestion des plaies par IA pour le déploiement dans les soins à domicile, en réponse au vieillissement démographique et aux contraintes de lits. Au Royaume-Uni, le programme NHS Transforming Wound Care a documenté une réduction de 50 % du temps de documentation et l'évitement de 2 000 consultations en face à face dans un établissement, ce qui contribue à intégrer ces outils dans les flux de travail standard des infirmières de district.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lacunes de validation clinique pour les différentes teintes de peau et présentations de plaies | -1.50% | Mondial, le plus aigu dans les marchés urbains diversifiés d'Amérique du Nord, du Royaume-Uni et du Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Frictions d'intégration avec les DSE existants et les flux de travail d'imagerie non standardisés | -1.30% | Mondial, le plus prononcé dans les marchés émergents d'Asie-Pacifique et les établissements américains non conformes à la norme FHIR | Moyen terme (2-4 ans) |

| Frein : incertitude du remboursement pour l'évaluation des plaies assistée par IA dans certains contextes de soins | −1.90% | États-Unis (couverture des payeurs non standardisée), Amérique latine, Moyen-Orient et Afrique, et certaines parties de l'Asie-Pacifique | Court à moyen terme (1-3 ans) |

| Frein : contraintes de gouvernance des données pour le stockage des images, le consentement et l'analyse multi-sites | −2.30% | Europe (RGPD), Amérique du Nord (HIPAA), Australie et pays mettant en œuvre des réglementations plus strictes sur les données de santé | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Lacunes de validation clinique pour les différentes teintes de peau et présentations de plaies

Les outils d'analyse des plaies par IA font encore face à un écart d'équité mesurable qui crée un risque clinique et d'approvisionnement pour les systèmes de santé. Une étude PLOS One de 2025 évaluant un système d'IA pour les plaies chirurgicales a rapporté une sensibilité globale de 89 %, mais a également constaté une précision de détection plus faible pour certaines caractéristiques des plaies chez les personnes à la peau plus foncée.[4]Logiciel d'imagerie des plaies et plateforme numérique pour faciliter l'examen des plaies chirurgicales à l'aide des smartphones des patients : développement et évaluation de l'intelligence artificielle (étude WISDOM AI) Une étude IEEE BHI de 2025 a décrit des ensembles de données conçus pour la reconnaissance des ulcères du pied diabétique dans les communautés de couleur, car de nombreux modèles existants ont été entraînés principalement sur des populations à peau plus claire. Des travaux publiés dans npj Digital Medicine ont également renforcé la problématique plus large de l'évaluation des teintes de peau et du reporting des performances dans l'IA médicale, ce qui accroît la pression sur les fournisseurs pour qu'ils démontrent une validation plus inclusive. Une revue de 2025 publiée dans le Chinese Journal of Injury Repair and Wound Care a également identifié la diversité des données comme un défi central non résolu pour l'utilisation de l'IA dans la gestion des plaies chroniques.

Frictions d'intégration avec les DSE existants et les flux de travail d'imagerie non standardisés

L'interopérabilité avec les DSE reste l'un des principaux obstacles à un déploiement plus large sur le marché de l'analyse des plaies assistée par IA. Les hôpitaux et les prestataires de soins post-aigus opèrent encore dans des environnements numériques mixtes comprenant des dossiers propriétaires, des normes de messagerie plus anciennes et un accès inégal aux API, ce qui génère un travail d'intégration pour chaque déploiement. Les petits hôpitaux communautaires et les établissements de soins de longue durée sont particulièrement exposés, car beaucoup d'entre eux ne disposent pas de l'infrastructure nécessaire à l'échange d'images en temps réel et à l'automatisation des flux de travail. Le stockage des images conforme à la réglementation HIPAA et la gestion du consentement ajoutent une couche supplémentaire de travail de mise en œuvre avant que les photos de plaies puissent circuler de manière fiable entre les systèmes. Il en résulte que la seule autorisation au niveau du dispositif ne garantit pas une adoption clinique à grande échelle, ce qui donne aux grands fournisseurs disposant d'équipes d'intégration plus solides un avantage sur les spécialistes de plus petite taille.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les applications sur smartphone ancrent l'adoption ; les plateformes de télémédecine définissent le prochain niveau de croissance

Les applications sur smartphone détenaient 36,18 % de la taille du marché de l'analyse des plaies assistée par IA en 2025, ce qui en faisait le plus grand segment de produits, car le matériel d'imagerie était déjà entre les mains des cliniciens au chevet du patient et dans les communautés. Les plateformes de télémédecine devraient se développer à un CAGR de 18,81 % jusqu'en 2031, à mesure que les systèmes de santé continuent d'investir dans des modèles d'examen asynchrone des plaies qui libèrent le temps des spécialistes des tâches de documentation de routine. Cette répartition des produits reflète un schéma d'achat pratique dans lequel les prestataires choisissent d'abord l'outil de capture le moins contraignant, puis ajoutent des flux de travail d'examen autour de lui. Le logiciel d'intégration aux DSE reste moins visible en termes de revenus, mais il joue un rôle structurellement important car il détermine si les images et mesures de plaies modifient le flux de travail clinique ou restent confinées dans une application autonome. Le matériel d'imagerie assisté par IA occupe le niveau de haute précision, notamment dans les formats spectral, à fluorescence et proche infrarouge, où les acheteurs recherchent des signaux plus profonds liés aux tissus et aux infections.

Le niveau du matériel d'imagerie progresse grâce à la validation réglementaire et à un couplage plus étroit avec les plateformes logicielles. Le Swift Ray 1 de Swift Medical, autorisé par la FDA selon la procédure 510(k) et annoncé en mars 2026, a illustré cette direction en associant l'imagerie spectrale portable à une plateforme d'IA pour les plaies plus large, destinée aux hôpitaux, aux soins à domicile et aux soins à distance. La concurrence entre produits sur le marché de l'analyse des plaies assistée par IA se divise donc entre des outils axés sur le mobile conçus pour la mise à l'échelle et des plateformes pilotées par les dispositifs conçues pour la profondeur. Les applications sur smartphone restent les plus faciles à déployer là où les budgets et le temps de formation sont limités. Les plateformes pilotées par le matériel occupent des positions plus solides dans les contextes qui recherchent des accréditations réglementaires et des données de plaies plus riches au point de soins.

Par application : l'évaluation ancre les revenus ; la prédiction de la cicatrisation redéfinit la valeur à long terme

L'évaluation et la surveillance des plaies détenaient 41,68 % de part en 2025, car la mesure standardisée reste le premier cas d'usage le plus courant sur le marché de l'analyse des plaies assistée par IA. La prédiction de la cicatrisation et l'aide à la décision devraient croître à un CAGR de 17,86 % jusqu'en 2031, à mesure que les prestataires commencent à utiliser l'IA non seulement pour décrire la plaie, mais aussi pour guider le traitement et le suivi. Cela fait évoluer la discussion commerciale de la seule qualité de la documentation vers les résultats de cicatrisation attendus et une meilleure utilisation du temps du personnel. La détection des infections et la caractérisation des tissus restent cliniquement importantes, mais l'adoption est plus lente car ces flux de travail reposent souvent sur des dispositifs plus avancés et une formation supplémentaire. La documentation à distance des plaies et la coordination des soins se développent également, car la capture d'images est devenue plus centrale dans la façon dont les prestataires gèrent les plaies dans les différents contextes de soins.

La combinaison des applications montre que les acheteurs commencent généralement par la mesure, puis évoluent vers la prédiction. MolecuLightDX a reçu la qualification de la FDA en tant qu'outil de développement de dispositifs médicaux en janvier 2026, ce qui a renforcé la position clinique de la mesure des plaies par fluorescence dans la recherche et l'évaluation des produits. À mesure que les investissements en télémédecine se poursuivent, la documentation à distance devient de plus en plus difficile à dissocier de la coordination des soins au sens large. Cela signifie que le secteur de l'analyse des plaies assistée par IA évolue vers des applications qui combinent mesure, examen et planification longitudinale plutôt que des fonctions d'imagerie isolées.

Par type de plaie : les plaies chroniques tirent les volumes ; les plaies chirurgicales s'accélèrent grâce à la dynamique de la documentation numérique

Les plaies chroniques détenaient 38,17 % de part en 2025, leur conférant le rôle le plus important dans la part de marché de l'analyse des plaies assistée par IA, car le diabète, l'insuffisance veineuse et les escarres créent une demande de surveillance persistante. Les plaies chirurgicales devraient croître à un CAGR de 16,67 % jusqu'en 2031, à mesure que la surveillance postopératoire numérique devient plus courante via des outils destinés aux patients et aux cliniciens. Les plaies par brûlure gagnent également en traction commerciale après que Spectral AI a reçu la classification De Novo de la FDA pour le système DeepView en mai 2026. Les plaies aiguës restent un segment plus restreint, avec une utilisation de l'IA concentrée dans les flux de travail d'urgence et de réévaluation rapide où la rapidité et la cohérence sont primordiales.

La demande liée aux plaies chroniques reste durable car la récidive, les comorbidités et les besoins répétés d'imagerie créent de longs cycles de suivi. Les applications chirurgicales et pour brûlures élargissent le rôle du marché de l'analyse des plaies assistée par IA au-delà des soins chroniques vers des parcours de soins plus aigus. Cette combinaison offre aux fournisseurs la possibilité d'équilibrer les flux de travail à fort volume pour les plaies chroniques avec des applications prédictives et spécialisées susceptibles de susciter une attention clinique plus forte.

Par utilisateur final : les hôpitaux ancrent la part de marché ; les soins à domicile portent la prochaine vague d'expansion

Les hôpitaux détenaient 47,55 % de part en 2025, car ils gèrent les plaies les plus complexes, la charge de documentation la plus lourde et la plus grande exposition au remboursement. Les agences de soins à domicile devraient croître à un CAGR de 17,34 % jusqu'en 2031, à mesure que les soins se déplacent hors des établissements et que les pénuries de personnel rendent la documentation à distance standardisée plus précieuse. Les cliniques spécialisées adoptent les outils d'IA pour les plaies de manière plus sélective, généralement là où la précision de l'imagerie peut modifier les choix de traitement et les intervalles de suivi. Les établissements de soins de longue durée restent sous-pénétrés malgré un fort besoin des patients.

La demande des utilisateurs finaux sur le marché de l'analyse des plaies assistée par IA suit de plus près le risque de remboursement et la tension sur les effectifs que le simple volume de plaies. Les hôpitaux ancrent toujours les dépenses car les équipes d'approvisionnement valorisent les dossiers prêts pour l'audit et la capture cohérente au chevet du patient. Les soins à domicile deviennent le canal d'expansion le plus clair, car les outils d'IA mobiles permettent au personnel généraliste de documenter les plaies avec une cohérence plus proche du niveau spécialisé. Les soins de longue durée peuvent s'accélérer ultérieurement à mesure que les plateformes mobiles à moindre coût réduisent les obstacles à la formation et à l'intégration.

Analyse géographique

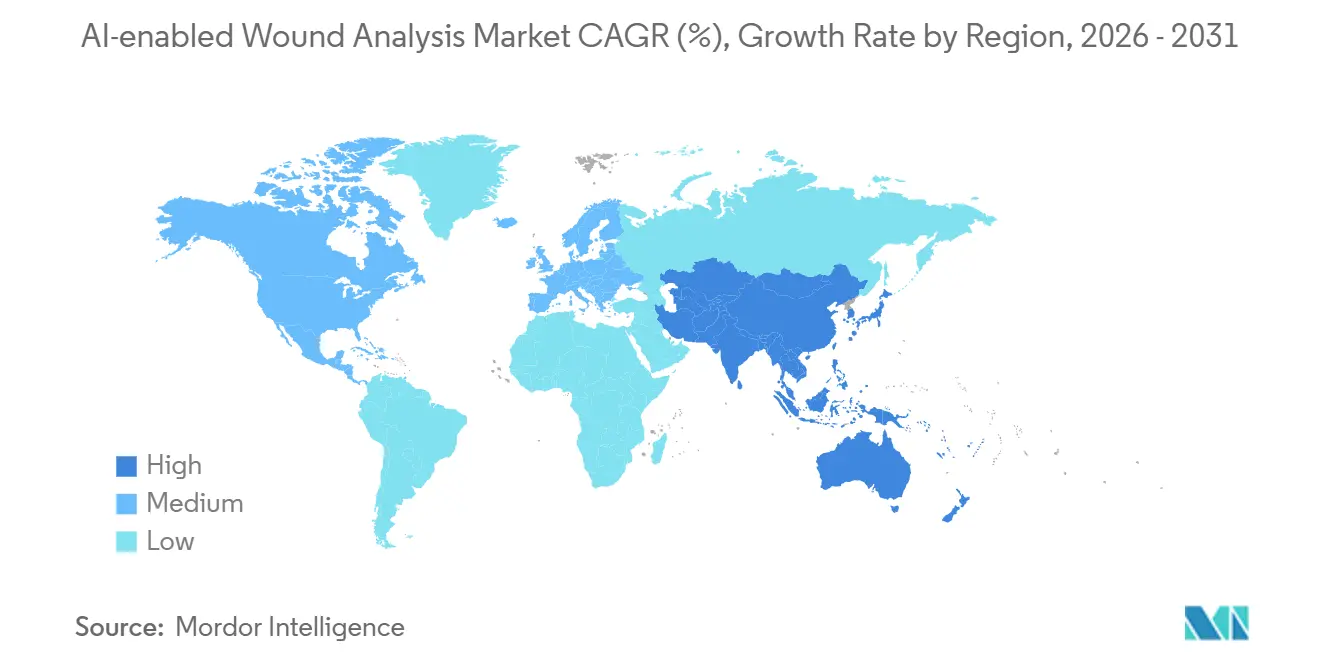

L'Amérique du Nord détenait 41,87 % de la part de marché de l'analyse des plaies assistée par IA en 2025, ce qui en faisait le plus grand segment régional. La région bénéficie d'une infrastructure réglementaire plus solide, d'une présence spécialisée plus importante et d'une plus grande attention des payeurs aux normes de documentation. Le Canada joue également un rôle actif de pôle de développement, illustré par l'autorisation FDA 510(k) de Swift Medical en 2026 et le co-investissement fédéral via le programme DIGITAL Supercluster. Le Mexique reste à un stade précoce d'adoption, car les lacunes en matière de technologies de l'information de santé limitent encore le déploiement à court terme. Cela fait de l'Amérique du Nord la région de référence pour la conception des produits, les attentes en matière de validation et le calendrier des achats sur l'ensemble du marché de l'analyse des plaies assistée par IA.

L'Europe progresse selon un parcours d'adoption davantage axé sur les preuves, et le Royaume-Uni se distingue comme le contexte de déploiement le plus mature de la région. L'Allemagne et la France progressent dans le cadre du règlement européen sur les dispositifs médicaux (RDM UE), qui favorise les fournisseurs capables de fournir des preuves post-commercialisation plus solides et une discipline de conformité rigoureuse. Le partenariat d'eKare en avril 2025 avec l'Oxford Health NHS Foundation Trust reflète la préférence européenne pour démontrer la valeur clinique et économique avant d'élargir les achats.

L'Asie-Pacifique devrait se développer à un CAGR de 19,34 % de 2026 à 2031, ce qui en fait la région à la croissance la plus rapide en termes de taille du marché de l'analyse des plaies assistée par IA par géographie. Le développement de la santé numérique en Inde, la dynamique d'examen des dispositifs d'IA en Chine et les travaux financés par des fonds publics sur l'IA pour les plaies au Japon soutiennent ce rythme. Une revue chinoise de 2025 a identifié l'évaluation des plaies, la surveillance à distance et l'aide à la décision comme les principaux domaines de déploiement clinique de l'IA dans la gestion des plaies chroniques.

Paysage concurrentiel

Le paysage concurrentiel du marché de l'analyse des plaies assistée par IA reste modérément fragmenté, avec des spécialistes et des entreprises diversifiées de soins des plaies en concurrence à partir de points de départ différents. MolecuLight, Swift Medical, eKare, ARANZ Medical et Net Health se concurrencent sur la modalité d'imagerie, la profondeur des preuves cliniques et l'étendue de l'intégration. Smith+Nephew, Solventum et ConvaTec abordent ce domaine à partir de portefeuilles plus larges de gestion des plaies et de relations clients établies. L'échelle des données devient un avantage durable, illustré par la plateforme de Swift Medical entraînée sur plus de 34,00 millions d'images de plaies validées cliniquement. La validation réglementaire a également du poids, et la qualification MDDT de la FDA accordée à MolecuLightDX en janvier 2026 renforce la position d'approvisionnement des fournisseurs disposant d'outils de mesure validés cliniquement.

Les mouvements stratégiques se concentrent de plus en plus sur le contrôle des flux de travail plutôt que sur l'imagerie autonome. En décembre 2025, Net Health a intégré MolecuLight à Tissue Analytics, permettant aux images de plaies par fluorescence et thermiques de s'intégrer dans Net Health WoundExpert et dans les environnements DSE tiers compatibles Tissue Analytics via une API basée sur des normes. En avril 2025, eKare s'est associé à l'Oxford Health NHS Foundation Trust pour démontrer l'impact clinique et économique de sa plateforme d'imagerie 3D inSight et d'analyse par IA dans les soins infirmiers communautaires. En mai 2026, Spectral AI a obtenu l'autorisation De Novo de la FDA pour DeepView, ce qui a conféré à l'entreprise une position différenciée dans l'imagerie prédictive des plaies par brûlure.

Le principal espace blanc se situe désormais là où les images de plaies, les plans de soins et les actions de suivi peuvent être reliés entre les différents contextes de soins en temps réel. Les règles de confidentialité, les normes d'interopérabilité et les exigences de preuves post-commercialisation élèvent le seuil technique pour les petits fournisseurs. Cela favorise une consolidation progressive au niveau des données et de l'intégration, même si la concurrence au niveau des produits reste large. Le marché de l'analyse des plaies assistée par IA favorise donc les entreprises capables de combiner une mesure fiable, une gestion des données conforme et une intégration praticable dans une seule plateforme.

Leaders du secteur de l'analyse des plaies assistée par IA

eKare, Inc.

Healthy.io Ltd.

MolecuLight Inc.

Net Health Systems, Inc.

Swift Medical Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2026 : Spectral AI a reçu la classification De Novo de la FDA pour son système DeepView, autorisant la distribution commerciale aux États-Unis pour les soins des brûlures dans les centres de traitement des brûlures, les centres de traumatologie et les services d'urgence.

- Mars 2026 : Swift Medical a reçu l'autorisation FDA 510(k) pour Swift Ray 1, un dispositif d'imagerie spectrale portable de nouvelle génération qui s'intègre à sa plateforme Skin & Wound alimentée par l'IA, entraînée sur plus de 34 millions d'images de plaies validées cliniquement.

- Janvier 2026 : la fonction de mesure des plaies MolecuLightDX de MolecuLight a été qualifiée par la FDA américaine en tant qu'outil de développement de dispositifs médicaux, seulement la 20e qualification depuis la création du programme en 2017.

- Décembre 2025 : Net Health a annoncé l'intégration de la plateforme MolecuLight avec Tissue Analytics, fournissant une documentation automatisée conforme à la réglementation HIPAA des images de plaies par fluorescence et thermiques directement dans Net Health WoundExpert et tout DSE tiers compatible Tissue Analytics via une API de connectivité unique basée sur des normes, créant une intelligence de bout en bout sur les plaies, de l'imagerie bactérienne à la documentation clinique.

Périmètre du rapport mondial sur le marché de l'analyse des plaies assistée par IA

Le marché de l'analyse des plaies assistée par IA comprend des plateformes logicielles et des solutions d'imagerie alimentées par l'intelligence artificielle, conçues pour évaluer, mesurer, classer et surveiller automatiquement les plaies aiguës et chroniques à l'aide d'images numériques et de données cliniques. Ces technologies s'appuient sur des algorithmes d'apprentissage automatique, d'apprentissage profond et de vision par ordinateur pour aider les professionnels de santé dans l'évaluation des plaies, l'analyse de la progression de la cicatrisation, la détection des infections et la prise de décision thérapeutique.

Le marché de l'analyse des plaies assistée par IA est segmenté par type de produit, application, type de plaie, utilisateur final et géographie. Par type de produit, il est subdivisé en applications sur smartphone, plateformes de télémédecine, logiciels et matériel d'imagerie assisté par IA. Par application, il est segmenté en évaluation et surveillance des plaies, prédiction de la cicatrisation et aide à la décision, détection des infections et caractérisation des tissus, et documentation à distance des plaies et coordination des soins. Par type de plaie, le marché est segmenté en plaies chroniques, plaies aiguës, plaies chirurgicales et plaies par brûlure. Par utilisateur final, le marché est segmenté en hôpitaux, agences de soins à domicile, cliniques spécialisées et établissements de soins de longue durée. Le segment géographique est subdivisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour les segments susmentionnés.

| Applications sur smartphone |

| Plateformes de télémédecine |

| Logiciels d'intégration aux dossiers médicaux électroniques |

| Matériel d'imagerie assisté par IA |

| Évaluation et surveillance des plaies |

| Prédiction de la cicatrisation et aide à la décision |

| Détection des infections et caractérisation des tissus |

| Documentation à distance des plaies et coordination des soins |

| Plaies chroniques |

| Plaies aiguës |

| Plaies chirurgicales |

| Plaies par brûlure |

| Hôpitaux |

| Agences de soins à domicile |

| Cliniques spécialisées |

| Établissements de soins de longue durée |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Applications sur smartphone | |

| Plateformes de télémédecine | ||

| Logiciels d'intégration aux dossiers médicaux électroniques | ||

| Matériel d'imagerie assisté par IA | ||

| Par application | Évaluation et surveillance des plaies | |

| Prédiction de la cicatrisation et aide à la décision | ||

| Détection des infections et caractérisation des tissus | ||

| Documentation à distance des plaies et coordination des soins | ||

| Par type de plaie | Plaies chroniques | |

| Plaies aiguës | ||

| Plaies chirurgicales | ||

| Plaies par brûlure | ||

| Par utilisateur final | Hôpitaux | |

| Agences de soins à domicile | ||

| Cliniques spécialisées | ||

| Établissements de soins de longue durée | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché de l'analyse des plaies assistée par IA d'ici 2031 ?

Il est prévu qu'il atteigne 3,62 milliards USD d'ici 2031, en hausse par rapport à 1,81 milliard USD en 2026, à un CAGR de 14,85 %.

Quelle région est actuellement en tête de l'adoption ?

L'Amérique du Nord était en tête avec 41,87 % de part en 2025, grâce à une pression de remboursement plus forte, à une maturité réglementaire et à une présence spécialisée plus importante.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Asie-Pacifique devrait croître à un CAGR de 19,34 % jusqu'en 2031, soutenue par l'expansion de la santé numérique et le déploiement de l'IA soutenu par les politiques publiques.

Quelle catégorie de produits détient la plus grande part aujourd'hui ?

Quelle catégorie de produits détient la plus grande part aujourd'hui ? Les applications sur smartphone étaient en tête avec 36,18 % de part en 2025, car elles utilisent les dispositifs existants des cliniciens et présentent moins de frictions au déploiement.

Pourquoi les agences de soins à domicile deviennent-elles des acheteurs importants ?

Les soins à domicile devraient croître à un CAGR de 17,34 % car les pénuries de personnel et les modèles de soins décentralisés augmentent la valeur d'une documentation à distance standardisée des plaies.

Quel est le principal obstacle à un déploiement plus large ?

Les principaux obstacles sont les lacunes de validation pour les différentes teintes de peau et les frictions d'intégration aux DSE, qui augmentent le risque clinique et ralentissent le déploiement en entreprise.

Dernière mise à jour de la page le: