Taille et Part du Marché des Dispositifs de Dépistage Rétinien Pilotés par l'IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.57 Milliards de dollars |

| Taille du Marché (2031) | 1.30 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.85% CAGR |

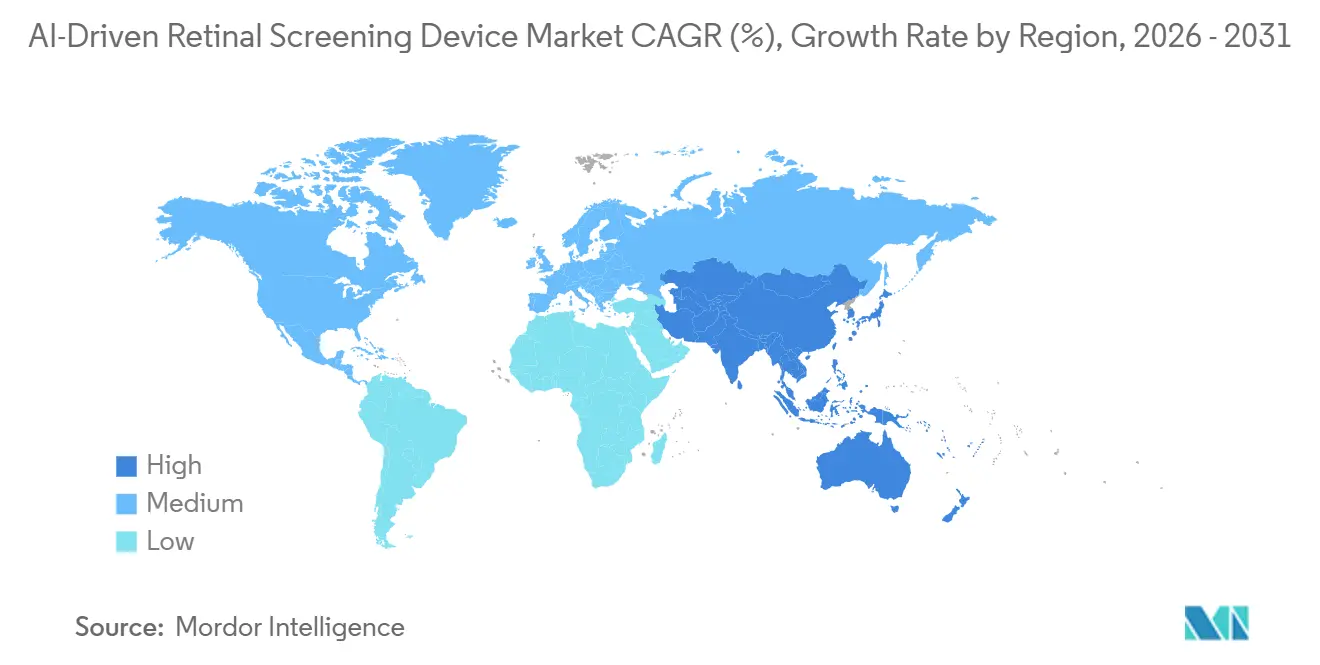

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

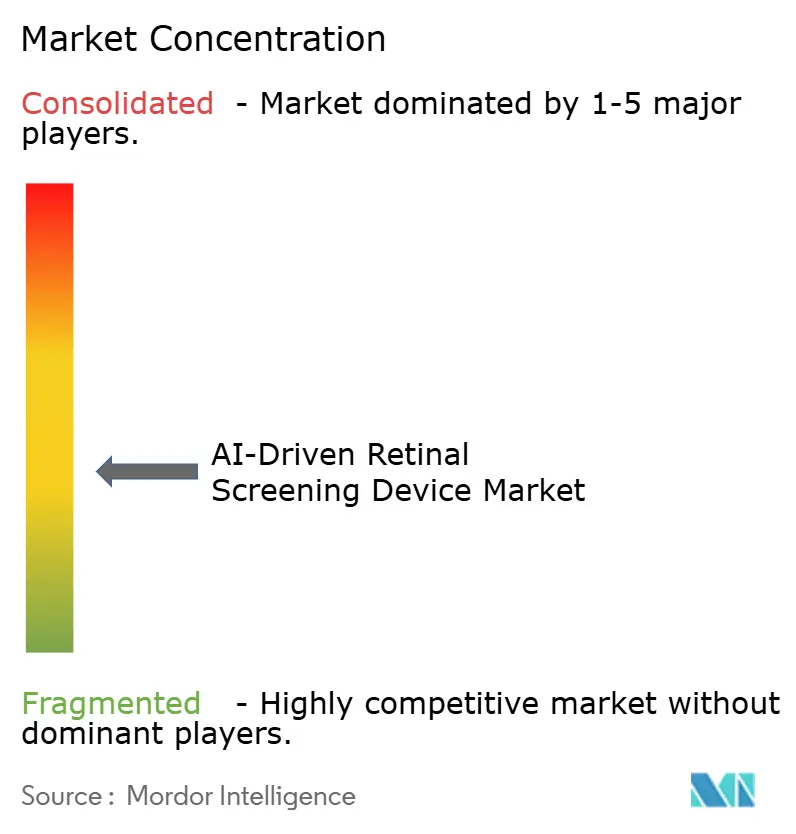

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Dépistage Rétinien Pilotés par l'IA par Mordor Intelligence

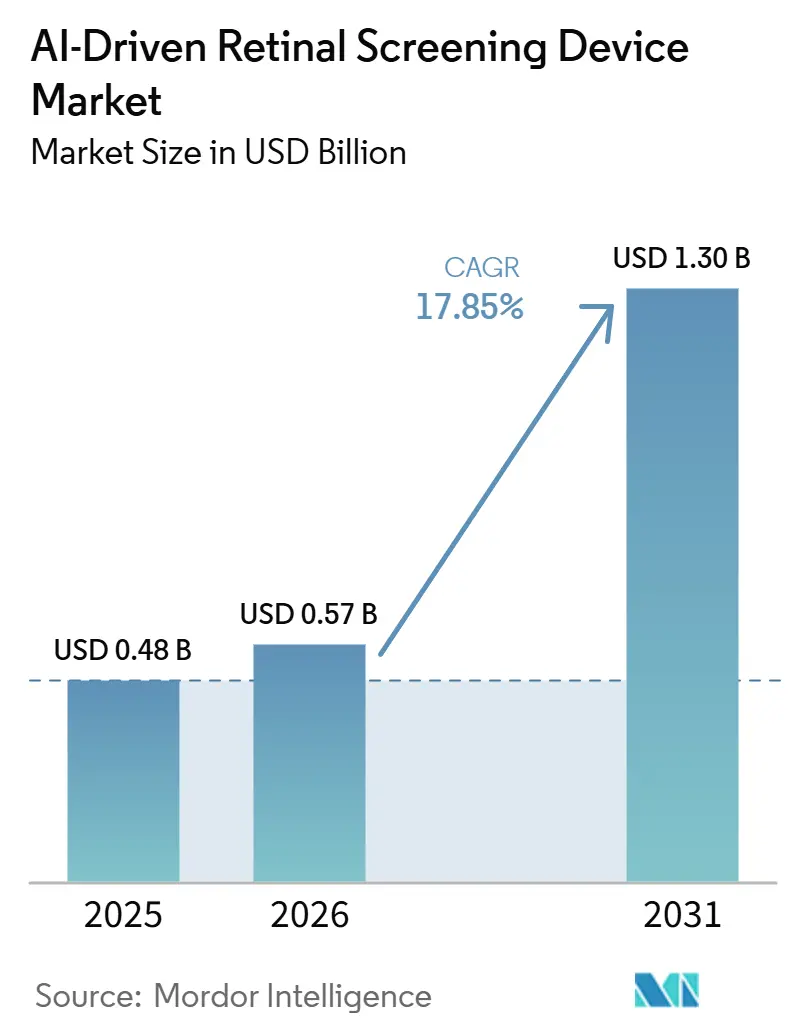

La taille du marché des dispositifs de dépistage rétinien pilotés par l'IA devrait croître de 484,53 millions USD en 2025 à 570,52 millions USD en 2026 et devrait atteindre 1 298,60 millions USD d'ici 2031, à un CAGR de 17,85 % sur la période 2026-2031.

Le marché des dispositifs de dépistage rétinien pilotés par l'IA entre dans une phase d'adoption plus soutenue, car les autorisations autonomes de l'IA, les pénuries de spécialistes et le transfert des soins oculaires diabétiques vers les soins primaires agissent désormais de concert plutôt que de se développer séparément. Le marché des dispositifs de dépistage rétinien pilotés par l'IA bénéficie également d'un modèle de revenus axé sur les logiciels, les abonnements récurrents, les travaux d'intégration et les services cloud représentant une valeur plus importante que les ventes ponctuelles de matériel. Les conditions de la demande restent solides car la prévalence du diabète continue d'augmenter, une grande partie des cas restent non diagnostiqués, et la demande de dépistage de la rétinopathie diabétique est bien supérieure à ce que les modèles de soins réservés aux spécialistes peuvent absorber à grande échelle. Le marché des dispositifs de dépistage rétinien pilotés par l'IA est également façonné par une structure concurrentielle divisée, où les acteurs historiques de l'imagerie s'appuient sur leurs bases de dispositifs installés et leur accès aux flux de travail cliniques, tandis que les entreprises spécialisées en IA se distinguent par leurs performances de dépistage autonome et leur flexibilité dans le cloud. L'incohérence des remboursements et une gouvernance des données plus stricte limitent encore la vitesse de déploiement dans certains environnements de soins, mais ces mêmes pressions favorisent les grands fournisseurs capables de maintenir la conformité, l'intégration et la surveillance post-commercialisation dans plusieurs juridictions

Points Clés du Rapport

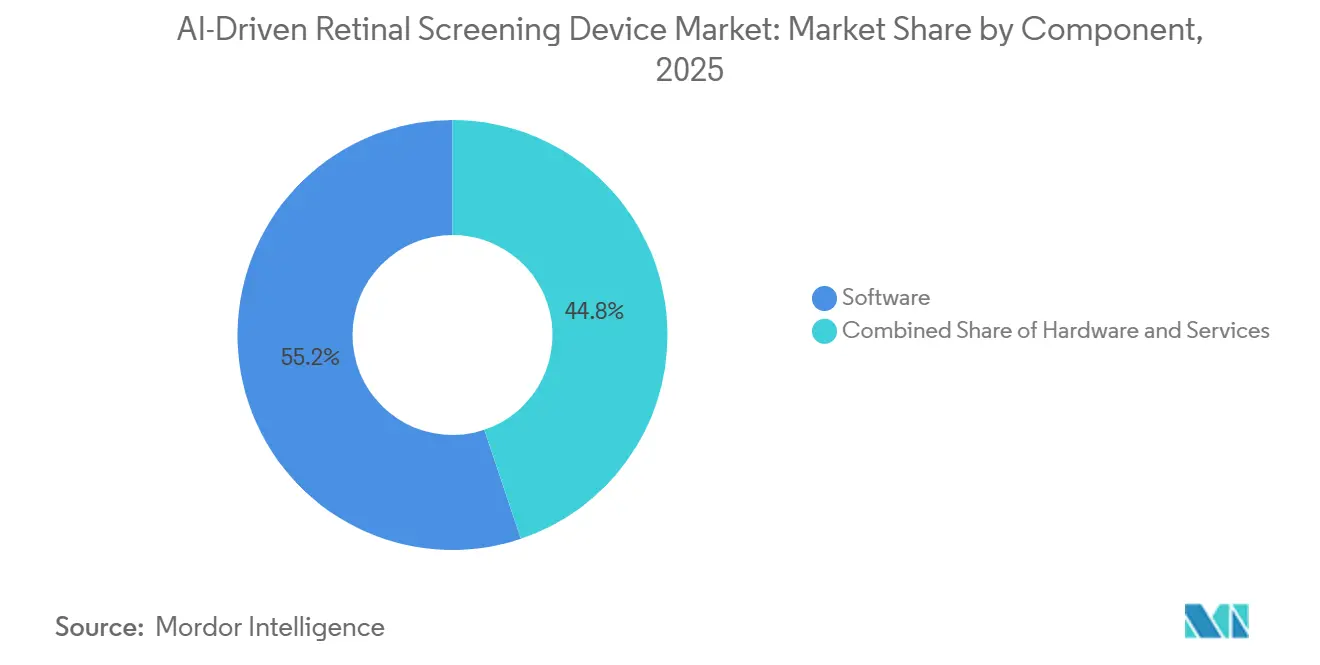

- Par composant, le logiciel détenait une part de 55,16 % en 2025, tandis que les services devraient croître à un CAGR de 21,98 % jusqu'en 2031.

- Par technologie, l'IA basée sur l'imagerie du fond d'œil détenait une part de 56,18 % en 2025, tandis que l'IA multimodale devrait croître à un CAGR de 24,15 % jusqu'en 2031.

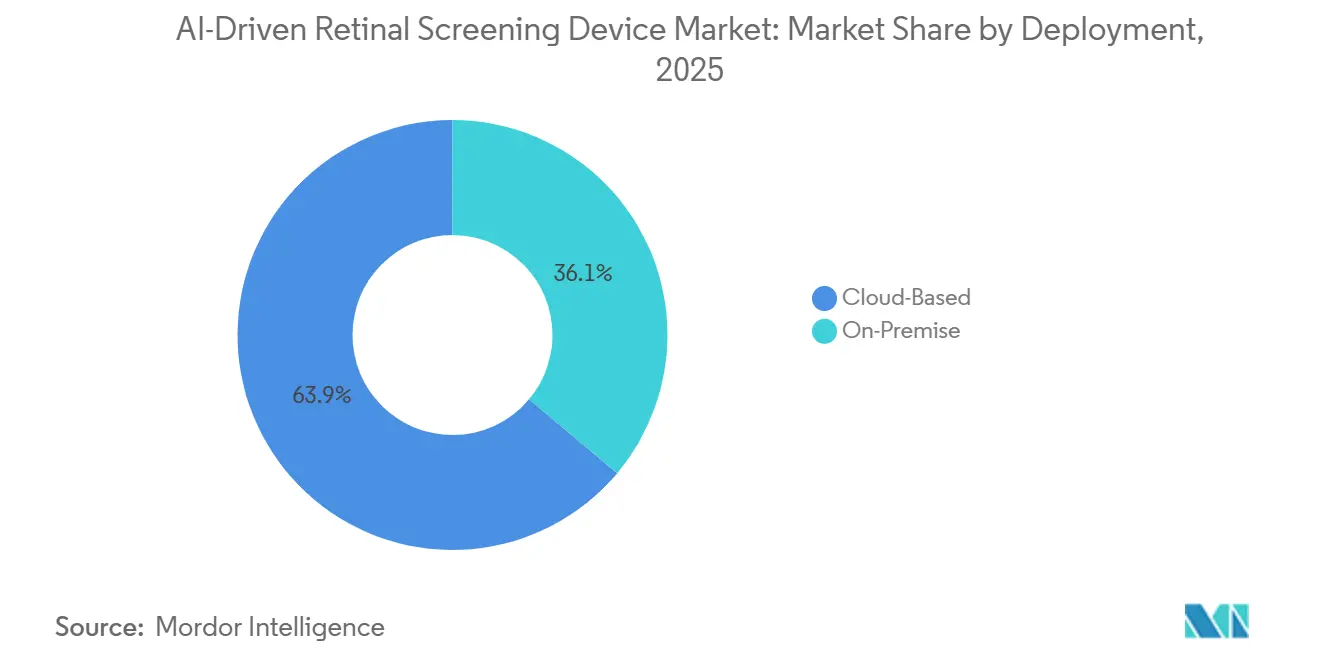

- Par déploiement, les solutions basées sur le cloud détenaient une part de 63,89 % en 2025, et ce segment est également le mode de déploiement à la croissance la plus rapide jusqu'en 2031.

- Par application, la rétinopathie diabétique représentait 43,18 % de la taille du marché des dispositifs de dépistage rétinien pilotés par l'IA en 2025, tandis que la dégénérescence maculaire liée à l'âge devrait croître à un CAGR de 22,39 % jusqu'en 2031.

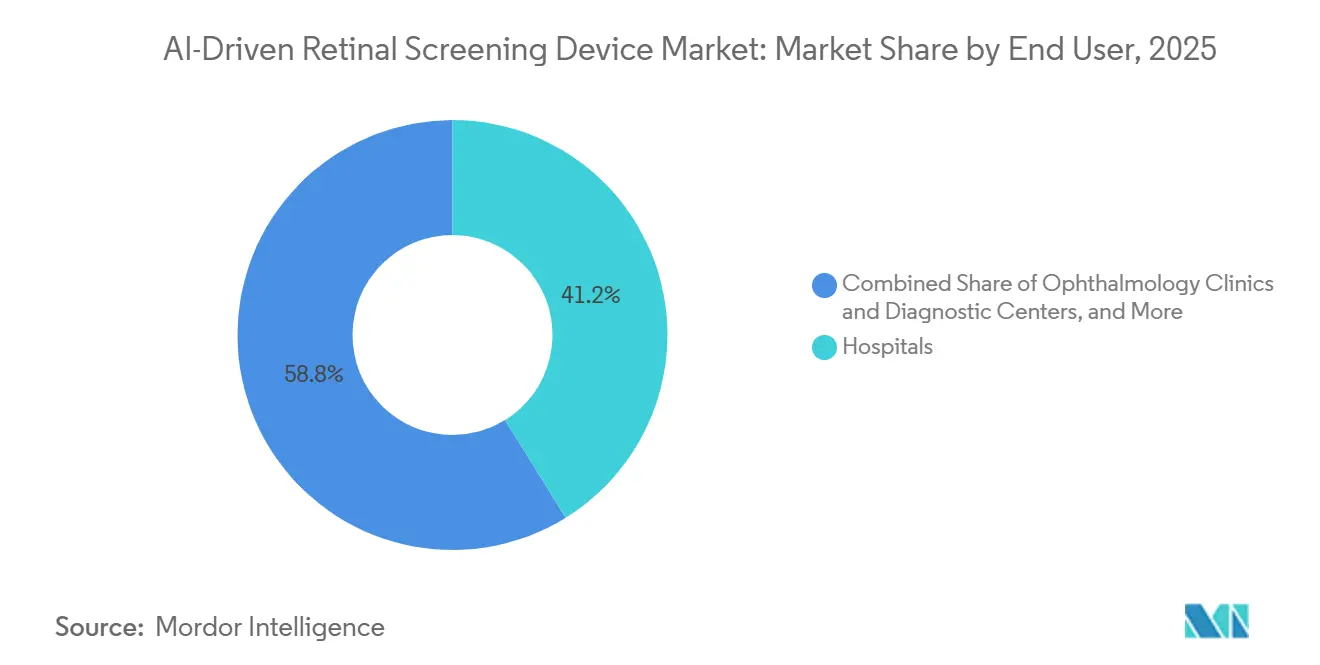

- Par utilisateur final, les hôpitaux détenaient une part de 41,18 % en 2025, tandis que les cliniques ophtalmologiques devraient croître à un CAGR de 23,44 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 43,18 % de la part du marché des dispositifs de dépistage rétinien pilotés par l'IA en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 25,67 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Dispositifs de Dépistage Rétinien Pilotés par l'IA

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation du Fardeau du Diabète et Risque de Rétinopathie Non Diagnostiquée | +4.20% | Mondial, magnitude la plus élevée en Asie du Sud-Est, MENA et Afrique subsaharienne | Long terme (≥ 4 ans) |

| Pénurie d'Ophtalmologistes et Goulots d'Étranglement chez les Spécialistes | +3.80% | Mondial, plus aigu en Asie du Sud, en Afrique subsaharienne et en Amérique latine | Long terme (≥ 4 ans) |

| Évolution vers le Dépistage au Point de Soins et en Soins Primaires | +3.40% | Amérique du Nord et Europe, avec des retombées en Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Adoption de l'Intégration Cloud et des Flux de Travail de Téléophtalmologie | +2.80% | Amérique du Nord, Europe, Asie-Pacifique urbaine et marchés GCC émergents | Moyen terme (2-4 ans) |

| Dynamique des Autorisations Réglementaires pour le Dépistage Autonome | +2.30% | Amérique du Nord et Europe, avec adoption précoce au Japon et en Corée du Sud | Court terme (≤ 2 ans) |

| Canaux de Dépistage Ruraux et Non Aigus Insuffisamment Desservis | +1.80% | Cœur de l'Asie-Pacifique, avec des retombées vers le MEA et l'Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation du Fardeau du Diabète et Risque de Rétinopathie Non Diagnostiquée

Le marché des dispositifs de dépistage rétinien pilotés par l'IA est soutenu par un large et persistant bassin de personnes nécessitant un dépistage oculaire régulier mais se trouvant encore en dehors des parcours de soins formels. En 2024, 589 millions d'adultes dans le monde vivaient avec le diabète, et 42,80 % d'entre eux n'étaient pas diagnostiqués, ce qui laissait une très grande population exposée à un retard de détection des maladies rétiniennes. Une revue de 2025 portant sur 21 pays a rapporté une prévalence groupée de la rétinopathie diabétique de 28,40 % chez les personnes atteintes de diabète, ce qui conforte l'idée que le fardeau du dépistage est structurellement important et durable.[1]Atlas du diabète de la FID : une revue mondiale des études utilisant la photographie rétinienne pour dépister la rétinopathie diabétique de 2017 à 2024 inclus Étant donné que 81 % des personnes atteintes de diabète vivent dans des pays à revenu faible ou intermédiaire, le marché des dispositifs de dépistage rétinien pilotés par l'IA n'est pas étroitement lié à l'accessibilité financière des dispositifs haut de gamme et est plutôt porté par le besoin d'échelle et de livraison à moindre coût. Ce schéma favorise les plateformes axées sur les logiciels et les flux de travail de dépistage portables, car ils peuvent atteindre les sites de soins primaires et les populations mal desservies plus rapidement que les modèles de services centrés sur les spécialistes.

Pénurie d'Ophtalmologistes et Goulots d'Étranglement chez les Spécialistes

Le marché des dispositifs de dépistage rétinien pilotés par l'IA progresse également parce que la main-d'œuvre en soins oculaires reste trop limitée et trop ingalement répartie pour soutenir un dépistage dirigé par des spécialistes à l'échelle requise. Une estimation de la main-d'œuvre de 2026 a établi l'offre mondiale à 275 551 ophtalmologistes, soit 34 pour un million de personnes, avec seulement 6 pays représentant la moitié de l'offre totale.[2]La main-d'œuvre mondiale en soins oculaires : estimations 2023 pour les ophtalmologistes, les optométristes et le personnel auxiliaire Il a été rapporté que l'Inde ne comptait qu'un ophtalmologiste pour 65 000 personnes, ce qui explique pourquoi la demande se déplace vers des modèles de triage et de dépistage qui ne dépendent pas de grandes équipes de spécialistes. Le même déficit d'offre apparaît dans d'autres régions, et des recherches publiées ont montré que même les pays à revenu élevé font face à d'importants besoins futurs en main-d'œuvre pour maintenir les normes d'accès. Cela fait du dépistage par IA moins un outil optionnel et davantage un substitut de capacité qui aide les réseaux d'orientation à absorber les volumes croissants de maladies oculaires liées au diabète.

Évolution vers le Dépistage au Point de Soins et en Soins Primaires

Le marché des dispositifs de dépistage rétinien pilotés par l'IA gagne en vitesse à mesure que le dépistage rétinien se rapproche du patient et s'éloigne des environnements réservés aux spécialistes. En avril 2024, la FDA a autorisé AEYE-DS pour une utilisation avec la caméra portable Optomed Aurora, ce qui a marqué la première autorisation de dépistage rétinien autonome par IA pour un dispositif portable et a élargi l'éventail des environnements de soins où le dépistage peut avoir lieu. Une étude de 2026 menée dans le système de soins primaires de Johns Hopkins a révélé que le dépistage autonome par IA de la rétinopathie diabétique augmentait la présentation ultérieure aux soins oculaires chez les patients à risque. Ce résultat est important car il montre que la valeur de l'IA de dépistage ne se limite pas à l'interprétation des images ; elle améliore également le suivi dans les parcours de traitement. À mesure que le marché des dispositifs de dépistage rétinien pilotés par l'IA s'étend aux soins primaires et préventifs, les fournisseurs disposant de facteurs de forme portables et de flux de travail simples sont susceptibles d'en bénéficier le plus.

Adoption de l'Intégration Cloud et des Flux de Travail de Téléophtalmologie

Le marché des dispositifs de dépistage rétinien pilotés par l'IA est également façonné par le rôle croissant de la livraison via le cloud, car les flux de travail à distance dépendent d'un transfert rapide des images, de rapports structurés et de l'interopérabilité des systèmes. Remidio Connect relie l'imagerie rétinienne portable aux systèmes de dossiers médicaux électroniques via la messagerie HL7 et renvoie les résultats gradés dans les flux de travail cliniques, ce qui montre comment la livraison via le cloud peut soutenir les programmes de dépistage distribués. L'essai HERMES de 2025 a rapporté que la téléophtalmologie réduisait les orientations hospitalières urgentes inutiles par rapport aux parcours d'optométrie communautaire standard. Une publication de l'AAAI de 2026 a également décrit un cadre hébergé dans le cloud pour le dépistage rétinien multi-maladies adapté aux flux de travail de téléophtalmologie et de dossiers médicaux électroniques. Cela renforce la position des fournisseurs capables d'intégrer l'IA rétinienne dans les systèmes d'orientation, les réseaux de lecture et les flux d'information hospitaliers, plutôt que de vendre des outils diagnostiques autonomes.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Confidentialité des Données, Gouvernance des Modèles et Restrictions Transfrontalières sur les Données | -0.90% | Union européenne, Chine et Inde | Long terme (≥ 4 ans) |

| Fragmentation des Remboursements selon les Environnements de Soins | -0.70% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Charge de Validation Clinique pour Plusieurs Pathologies | -0.40% | Mondial, concentré sur les marchés nécessitant une revalidation indépendante | Long terme (≥ 4 ans) |

| Forte Friction d'Intégration avec les Systèmes d'Imagerie Anciens et les Dossiers de Santé Électroniques | -0.30% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Confidentialité des Données, Gouvernance des Modèles et Restrictions Transfrontalières sur les Données

Le marché des dispositifs de dépistage rétinien pilotés par l'IA est confronté à un frein significatif du fait du renforcement des règles de gouvernance des données dans les principaux systèmes de santé. Le règlement sur l'Espace Européen des Données de Santé, publié en mars 2025, a ajouté de nouvelles obligations de gouvernance pour l'utilisation secondaire qui interagissent avec les normes RGPD existantes et compliquent le traitement transfrontalier des données d'imagerie de santé. La Chine a également introduit YY/T 1949-2024, sa première norme sectorielle spécifique pour les ensembles de données d'images du fond d'œil pour la rétinopathie diabétique, signalant une approche plus formelle de la qualité des données d'entraînement et de la validation. Des orientations allemandes publiées en 2025 ont encore renforcé l'idée que les données d'imagerie rétinienne nécessitent souvent une protection plus forte que ce que les flux de travail de pseudonymisation simple peuvent fournir. Ces règles qui se chevauchent augmentent les coûts de conformité et ralentissent le transfert de modèles entre les régions, ce qui donne aux grands fournisseurs un avantage plus net sur le marché des dispositifs de dépistage rétinien pilotés par l'IA.

Fragmentation des Remboursements selon les Environnements de Soins

Le marché des dispositifs de dépistage rétinien pilotés par l'IA est également contraint par des remboursements inégaux, en particulier lorsque le dépistage s'étend au-delà des systèmes de santé bien financés. La couverture des codes de dépistage à distance de la rétinopathie diabétique a considérablement diminué, et cette baisse a été liée à un accès inégal entre les groupes de patients. Une revue de politique de 2025 a révélé que le remboursement de l'IA aux États-Unis restait concentré dans les milieux urbains aisés et les centres médicaux universitaires. La variation régionale des remboursements rend également plus difficile pour les grands prestataires le déploiement d'un modèle d'entreprise uniforme sur plusieurs sites. Cela maintient le déploiement plus lent dans les cliniques rurales, les environnements de filet de sécurité et les petits cabinets, même là où le besoin clinique de dépistage automatisé est le plus fort.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : L'Économie des Logiciels Ancre les Marges de la Plateforme

Le logiciel détenait 55,16 % de la part du marché des dispositifs de dépistage rétinien pilotés par l'IA en 2025, tandis que les services devraient croître à un CAGR de 21,98 % jusqu'en 2031. Ce schéma montre où se concentre la valeur commerciale, car l'accès récurrent aux algorithmes, l'intégration des flux de travail, l'hébergement cloud et les contrats de support génèrent des revenus plus durables que les seules expéditions de dispositifs. Le marché des dispositifs de dépistage rétinien pilotés par l'IA évolue donc vers une économie de plateforme où le logiciel devient la principale couche de valeur, et le matériel devient le point d'accès pour la capture d'images. Le matériel reste important car la qualité de l'image demeure l'entrée de base pour tout système de dépistage, mais son pouvoir de fixation des prix est sous pression à mesure que davantage de fournisseurs recherchent la compatibilité avec des flottes de caméras multi-marques.

Cet équilibre explique également pourquoi la profondeur du flux de travail importe désormais plus que les performances diagnostiques autonomes. Les fournisseurs capables de connecter les résultats du dépistage rétinien aux systèmes de dossiers médicaux électroniques, d'orientation et de téléophtalmologie sont mieux placés pour maintenir les renouvellements et développer les comptes au fil du temps. Le secteur des dispositifs de dépistage rétinien pilotés par l'IA récompense donc les plateformes capables de gérer les tâches opérationnelles autour de l'algorithme, et pas seulement l'algorithme lui-même. Les services devraient continuer à progresser car les hôpitaux et les systèmes de santé exigent de plus en plus l'intégration, le soutien à la validation, la formation et la surveillance post-commercialisation dans le cadre des achats. Cette tendance favorise les fournisseurs capables de regrouper le soutien clinique, technique et réglementaire dans des contrats à plus long terme.

Par Technologie : L'IA du Fond d'Œil en Tête, l'IA Multimodale s'Accélère

L'IA basée sur l'imagerie du fond d'œil détenait une part de 56,18 % en 2025, tandis que l'IA multimodale devrait croître à un CAGR de 24,15 % jusqu'en 2031. Les systèmes basés sur le fond d'œil ont conduit l'adoption précoce car ils s'alignaient avec des caméras non mydriatiques à moindre coût, des flux de travail de soins primaires plus simples et la première vague d'autorisations réglementaires autonomes. Le marché des dispositifs de dépistage rétinien pilotés par l'IA a donc construit son échelle initiale sur des technologies pouvant être déployées sans les coûts et les exigences de flux de travail des parcours à forte composante de tomographie par cohérence optique. L'IA multimodale se développe désormais plus rapidement car les prestataires souhaitent un dépistage plus large en une seule consultation pouvant évaluer la rétinopathie diabétique, la dégénérescence maculaire liée à l'âge et le glaucome à partir d'entrées combinées.

Des recherches évaluées par des pairs publiées en 2025 ont montré que les modèles combinant la photographie du fond d'œil et la tomographie par cohérence optique amélioraient les performances pour plusieurs affections rétiniennes par rapport aux systèmes à modalité unique. Une autre étude de 2025 a rapporté une sensibilité de 93,52 % et une spécificité de 95,00 % pour un modèle hybride de dépistage du glaucome basé sur des images du fond d'œil, ce qui soutient la poursuite des progrès vers une utilisation clinique plus large.[3]Une approche d'intelligence artificielle multi-modèles hybride pour le dépistage du glaucome à l'aide d'images du fond d'œil L'IA basée sur la tomographie par cohérence optique, l'apprentissage automatique, l'apprentissage profond et le traitement du langage naturel servent encore des rôles de flux de travail plus étroits, mais leur pertinence augmente à mesure que le marché des dispositifs de dépistage rétinien pilotés par l'IA passe du dépistage d'une seule maladie à une évaluation rétinienne plus intégrée. Le secteur des dispositifs de dépistage rétinien pilotés par l'IA devrait voir davantage de valeur se déplacer vers des piles technologiques prenant en charge l'aide à la décision multi-maladies plutôt que des outils étroits à indication unique.

Par Déploiement : La Dominance du Cloud Reflète l'Économie de Verrouillage de Plateforme

Le déploiement basé sur le cloud détenait une part de 63,89 % en 2025 et était également le mode de déploiement à la croissance la plus rapide sur le marché des dispositifs de dépistage rétinien pilotés par l'IA. Cela indique que l'expansion du marché n'attend pas une future transition vers le cloud, car ce changement est déjà bien avancé dans la pratique commerciale. La livraison via le cloud aide les fournisseurs à déployer des mises à jour logicielles, de nouveaux modules pathologiques et des modifications de conformité sur les systèmes connectés sans dépendre de mises à jour manuelles site par site. Elle soutient également la téléophtalmologie, le dépistage distribué et les modèles de contrats d'entreprise qui dépendent d'une gestion et d'un reporting centraliss.

Le déploiement sur site reste pertinent là où la localisation des données, les règles informatiques hospitalières ou les préoccupations relatives aux transferts transfrontaliers limitent l'utilisation du cloud externe. Ces conditions sont particulièrement importantes dans certains environnements hospitaliers publics en Chine et dans certaines parties de l'Europe où les examens de protection des données peuvent ralentir les approbations cloud. Même ainsi, des preuves publiées en 2026 ont montré que l'IA rétinienne multi-maladies hébergée dans le cloud peut être déployée dans des environnements communautaires et de soins primaires avec une forte acceptation des cliniciens et des patients. Le marché des dispositifs de dépistage rétinien pilotés par l'IA continue de favoriser les fournisseurs capables de fournir une orchestration cloud sécurisée à grande échelle tout en prenant en charge les environnements restreints si nécessaire. Cette structure de déploiement étend également les relations avec les fournisseurs au-delà de la durée de vie de tout dispositif d'imagerie unique, car la valeur devient liée au débit, au reporting et à la gestion des orientations.

Par Application : La Rétinopathie Diabétique Établit la Norme, la DMLA Gagne en Dynamisme

La rétinopathie diabétique a capturé 43,18 % de la taille du marché des dispositifs de dépistage rétinien pilotés par l'IA en 2025, tandis que la dégénérescence maculaire liée à l'âge devrait croître à un CAGR de 22,39 % jusqu'en 2031. La rétinopathie diabétique a ouvert la voie car elle a été la première indication majeure à acquérir une traction commerciale autonome en IA, et elle s'aligne avec de larges populations diabétiques, des besoins de dépistage réguliers et des parcours de remboursement plus clairs. Le marché des dispositifs de dépistage rétinien pilotés par l'IA a donc construit sa première base de revenus solide autour des maladies oculaires diabétiques, où le fardeau clinique, l'intérêt des payeurs et la standardisation des flux de travail se chevauchent déjà. La DMLA croît plus rapidement car le vieillissement des populations en Amérique du Nord, en Europe et en Asie de l'Est augmente la demande de détection précoce des maladies rétiniennes et de soutien au suivi.

Le glaucome devient également plus pertinent à mesure que les performances des modèles s'améliorent et que les ensembles de données multimodaux deviennent plus disponibles. Des recherches publiées en 2025 ont également montré que les cadres multi-maladies peuvent classer de nombreuses affections distinctes du fond d'œil en une seule consultation, ce qui soutient l'expansion vers le dépistage lié à la cataracte, la rétinopathie hypertensive, la myopie pathologique et l'occlusion veineuse rétinienne. Le rythme d'expansion au-delà de la rétinopathie diabétique dépendra encore de la rapidité avec laquelle des applications supplémentaires obtiennent une acceptation réglementaire et s'intègrent dans des parcours de soins remboursables. Cela signifie que le marché des dispositifs de dépistage rétinien pilotés par l'IA devrait maintenir son plus grand bassin de revenus dans la rétinopathie diabétique pour l'instant, même si la croissance s'élargit à d'autres affections rétiniennes.

Par Utilisateur Final : Les Hôpitaux Ancrent le Volume, les Cliniques Stimulent la Croissance

Les hôpitaux détenaient une part de 41,18 % en 2025, tandis que les cliniques ophtalmologiques devraient croître à un CAGR de 23,44 % jusqu'en 2031. Les hôpitaux ont conduit le déploiement précoce car ils disposaient d'une plus grande capacité d'achat, de flux de patients diabétiques et endocrinologiques plus importants, et d'une plus grande tolérance pour l'introduction de systèmes d'IA de première génération dans des parcours cliniques formels. Cela a donné aux hôpitaux un rôle central dans la validation du marché des dispositifs de dépistage rétinien pilotés par l'IA et dans la démonstration de la fiabilité des flux de travail pour une adoption plus large. Les cliniques ophtalmologiques croissent désormais plus rapidement car elles absorbent les orientations positives à l'IA provenant des soins primaires et utilisent des outils d'IA pour gérer davantage de patients sans augmentations correspondantes du personnel spécialisé.

Les cliniques mobiles et les camps ruraux deviennent également plus importants, là où l'accès aux spécialistes et la densité des cliniques restent limités. Des systèmes portables tels que la plateforme d'imagerie rétinienne portable de Remidio soutiennent cette expansion en rapprochant la capture d'images et le triage des orientations des populations mal desservies. Les centres de diagnostic et les institutions académiques jouent des rôles de soutien, car un groupe assure le débit et l'autre génère la base de preuves pour une utilisation clinique étendue. Les prestataires de télémédecine sont également devenus des acheteurs plus visibles sur le marché des dispositifs de dépistage rétinien pilotés par l'IA car la lecture rétinienne asynchrone et la revue basée sur le cloud créent des modèles de services évolutifs. Cette diversification croissante du mix d'utilisateurs finaux montre que la croissance du marché n'est plus uniquement liée aux cycles d'achat hospitaliers.

Analyse Géographique

L'Amérique du Nord détenait 43,18 % de la part du marché des dispositifs de dépistage rétinien pilotés par l'IA en 2025, ce qui lui a permis de rester la principale base de revenus régionale. La région bénéficie de la présence de plusieurs systèmes de dépistage autonome par IA disponibles dans le commerce, d'un parcours de remboursement plus établi pour le dépistage rétinien autonome, et d'une plus grande familiarité des prestataires avec les flux de travail de dépistage oculaire diabétique en soins primaires. Les États-Unis sont restés le centre de la demande régionale car le déploiement s'étend au-delà des grands centres académiques vers les environnements communautaires et les établissements de santé fédéralement qualifiés. Un déploiement dans l'Utah rapporté en novembre 2025 a révélé qu'environ 1 patient diabétique dépisté sur 4 nécessitait une orientation urgente en ophtalmologie dans les 3 mois, ce qui soutient la valeur pratique du dépistage à grande échelle en soins primaires. L'Europe s'est classée comme le deuxième marché régional le plus important, avec 13 systèmes d'IA certifiés CE pour la rétinopathie diabétique en déploiement commercial en 2026.[4]Dispositifs médicaux basés sur l'intelligence artificielle pour le dépistage de la rétinopathie diabétique dans l'Union européenne

L'Allemagne, le Royaume-Uni et la France sont restés les principaux centres d'adoption européens. Le Royaume-Uni a également contribué à des preuves précoces de téléophtalmologie grâce à l'essai HERMES, qui a contribué à renforcer la confiance générale dans le triage rétinien à distance. L'Europe fait encore face à un environnement opérationnel plus lent que l'Amérique du Nord car la gouvernance des données transfrontalières et les exigences de réentraînement deviennent plus contraignantes sous les nouvelles règles réglementaires. Cela signifie que l'Europe reste importante sur le marché des dispositifs de dépistage rétinien pilotés par l'IA, mais la croissance peut être davantage dépendante de la navigation réglementaire et de la conception du déploiement local.

L'Asie-Pacifique devrait croître à un CAGR de 25,67 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché des dispositifs de dépistage rétinien pilotés par l'IA. La région combine de très larges populations diabétiques, des pénuries de spécialistes et des programmes actifs de numérisation des soins de santé. La Chine reste centrale car les régulateurs formalisent les attentes en matière d'ensembles de données pour l'IA de la rétinopathie diabétique, tandis que les prestataires utilisent l'IA pour étendre le dépistage au-delà des modèles hospitaliers à forte composante spécialisée. L'Inde est également importante car elle combine un très lourd fardeau du diabète avec une base de fournisseurs locaux visible et des pénuries persistantes d'ophtalmologistes.

Paysage Concurrentiel

Le marché des dispositifs de dépistage rétinien pilotés par l'IA est modérément fragmenté, et l'avantage concurrentiel le plus fort provient de la profondeur de l'intégration des flux de travail plutôt que de la seule classification des images. Les grandes entreprises d'imagerie ophtalmique telles que Carl Zeiss Meditec, Topcon Corporation et Heidelberg Engineering apportent des bases de dispositifs installés, des relations avec les prestataires et un accès plus facile aux flux de travail cliniques. Les entreprises spécialisées telles que Digital Diagnostics, Eyenuk et AEYE Health se distinguent par leur capacité de dépistage autonome, leurs avancées réglementaires et leur flexibilité de déploiement sur des caméras tierces. Cela maintient le marché des dispositifs de dépistage rétinien pilotés par l'IA ouvert à la fois aux plateformes liées au matériel et aux challengers axés sur les logiciels.

Un schéma stratégique clair est le passage d'un dépistage rétinien étroit vers des plateformes de données plus larges et des analyses multi-conditions. Topcon Healthcare a signé un accord définitif en octobre 2025 pour acquérir Toku, ce qui a intégré des outils basés sur la photo rétinienne pour le risque cardiovasculaire, l'âge biologique et les maladies rénales dans la plateforme de soins connectés de Topcon. Carl Zeiss Meditec a également renforcé son écosystème numérique via sa Plateforme de Données de Recherche ZEISS et via un accord stratégique de juin 2026 avec le Groupe Hospitalier Ophtalmologique Aier qui comprenait une collaboration plus approfondie dans les diagnostics assistés par IA et les flux de travail numériques intégrés. Heidelberg Engineering a élargi son écosystème d'IA centré sur les applications grâce à des collaborations avec deepeye Medical et NetraMind Innovations, ce qui montre comment les acteurs historiques de l'imagerie élargissent leur couche logicielle sans reconstruire leurs franchises matérielles de base. Ces mouvements montrent que le positionnement concurrentiel sur le marché des dispositifs de dépistage rétinien pilotés par l'IA se déplace vers l'accès aux données, la propriété des flux de travail et les cas d'utilisation cliniques adjacents.

Des espaces blancs subsistent dans le dépistage rural portable, la détection autonome multi-pathologies au point de soins et l'évaluation des maladies systémiques basée sur l'image rétinienne dans les systèmes de soins primaires. Des entreprises plus petites telles que Remidio, Forus Health, Thirona B.V. et Mediwhale sont pertinentes car elles ciblent des lacunes que les plateformes d'imagerie d'entreprise ne servent pas toujours bien. La recherche ouverte exerce également une pression concurrentielle plus forte, car une publication de 2026 a décrit un cadre basé sur le fond d'œil pour le dépistage de 15 maladies, ce qui réduit la défendabilité à long terme des modèles premium à indication unique. Dans le même temps, la conformité réglementaire aux exigences de qualité des dispositifs médicaux et de surveillance post-commercialisation favorise encore les entreprises disposant d'une capacité opérationnelle clinique, logicielle et réglementaire établie. Le marché des dispositifs de dépistage rétinien pilotés par l'IA devrait donc rester modérément fragmenté, mais les avantages d'échelle devraient devenir plus clairs autour des fournisseurs qui contrôlent l'intégration, la génération de preuves et les flux de données longitudinales.

Leaders du Secteur des Dispositifs de Dépistage Rétinien Pilotés par l'IA

Bosch Healthcare Solutions GmbH

Carl Zeiss Meditec AG

Eyenuk, Inc.

Optomed Plc

Topcon Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Carl Zeiss Meditec a signé un accord stratégique avec le Groupe Hospitalier Ophtalmologique Aier pour l'achat et l'installation de 25 systèmes laser femtoseconde VISUMAX 800 dans plusieurs sites Aier, les deux parties s'engageant à approfondir le développement collaboratif dans les diagnostics assistés par IA et les flux de travail numériques intégrés.

- Octobre 2025 : Topcon Healthcare a signé un accord définitif pour acquérir Toku Inc., intégrant les plateformes CLAiR, BioAge et MyKidneyAI de Toku, entraînées sur 4,3 millions d'images rétiniennes dé-identifiées, dans l'écosystème de soins connectés Harmony de Topcon.

- Octobre 2025 : Heidelberg Engineering et NetraMind Innovations ont lancé l'application NMI-ChoroidAI sur la place de marché Heidelberg AppWay, fournissant une analyse quantitative automatisée de la santé choroïdienne à partir de scanners de tomographie par cohérence optique de routine, élargissant l'écosystème d'IA AppWay.

- Mai 2025 : Carl Zeiss Meditec a reçu l'approbation du marquage CE pour CIRRUS PathFinder, un outil de soutien clinique intégrant l'IA utilisant l'apprentissage profond pour identifier automatiquement les scanners B de tomographie par cohérence optique maculaire anormaux et fournir une qualité d'image d'angiographie par tomographie par cohérence optique améliorée par IA et une segmentation multi-couches.

Portée du Rapport sur le Marché Mondial des Dispositifs de Dépistage Rétinien Pilotés par l'IA

Le marché des dispositifs de dépistage rétinien pilotés par l'IA comprend des dispositifs médicaux et des solutions logicielles qui utilisent l'intelligence artificielle (IA), notamment des algorithmes d'apprentissage automatique et d'apprentissage profond, pour analyser des images rétiniennes en vue de la détection automatisée, de la classification et de l'évaluation des maladies rétiniennes et du nerf optique. Ces systèmes assistent les professionnels de santé en fournissant des résultats de dépistage rapides, précis et standardisés, permettant un diagnostic précoce, une orientation en temps opportun et une meilleure prise de décision clinique.

Le marché des dispositifs de dépistage rétinien pilotés par l'IA est segmenté par composant, technologie, déploiement, application, utilisateur final et géographie. Par composant, il est subdivisé en matériel, logiciel et services. Par technologie, il est segmenté en IA basée sur l'imagerie du fond d'œil, IA basée sur la tomographie par cohérence optique, IA multi-modèles et autres. Par déploiement, il est segmenté en basé sur le cloud et sur site. Par application, le marché est segmenté en rétinopathie diabétique, dégénérescence maculaire liée à l'âge, glaucome, cataracte et autres. Par utilisateur final, le marché est segmenté en hôpitaux, cliniques ophtalmologiques, centres de diagnostic, institutions académiques et de recherche, et autres. Le segment géographique est subdivisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport offre la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Matériel |

| Logiciel |

| Services |

| IA Basée sur l'Imagerie du Fond d'Œil |

| IA Basée sur la Tomographie par Cohérence Optique |

| IA Multimodale |

| Autres (IA basée sur l'angiographie par tomographie par cohérence optique, IA d'imagerie ultra-grand champ, etc.) |

| Basé sur le Cloud |

| Sur Site |

| Rétinopathie Diabétique |

| Dégénérescence Maculaire Liée à l'Âge |

| Glaucome |

| Cataracte |

| (Œdème Maculaire Diabétique, Occlusion Veineuse Rétinienne, etc.) |

| Hôpitaux |

| Cliniques Ophtalmologiques |

| Centres de Diagnostic |

| Institutions Académiques et de Recherche |

| Autres (Prestataires de Télémédecine, Cliniques Mobiles, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par Technologie | IA Basée sur l'Imagerie du Fond d'Œil | |

| IA Basée sur la Tomographie par Cohérence Optique | ||

| IA Multimodale | ||

| Autres (IA basée sur l'angiographie par tomographie par cohérence optique, IA d'imagerie ultra-grand champ, etc.) | ||

| Par Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Par Application | Rétinopathie Diabétique | |

| Dégénérescence Maculaire Liée à l'Âge | ||

| Glaucome | ||

| Cataracte | ||

| (Œdème Maculaire Diabétique, Occlusion Veineuse Rétinienne, etc.) | ||

| Par Utilisateur Final | Hôpitaux | |

| Cliniques Ophtalmologiques | ||

| Centres de Diagnostic | ||

| Institutions Académiques et de Recherche | ||

| Autres (Prestataires de Télémédecine, Cliniques Mobiles, etc.) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives 2031 pour les dispositifs de dépistage rétinien pilotés par l'IA ?

Le marché des dispositifs de dépistage rétinien pilotés par l'IA devrait atteindre 1 298,60 millions USD d'ici 2031 contre 570,52 millions USD en 2026, avec un CAGR de 17,85 % sur la période 2026-2031

Quel domaine d'application génère actuellement le plus de revenus ?

La rétinopathie diabétique était en tête avec une part d'application de 43,18 % en 2025 car elle s'aligne avec le besoin de dépistage validé le plus important et la voie de commercialisation autonome par IA la plus solide.

Quel segment technologique se développe le plus rapidement ?

L'IA multimodale est le segment technologique à la croissance la plus rapide, avec un CAGR prévu de 24,15 % jusqu'en 2031, car les prestataires recherchent une évaluation rétinienne multi-maladies plus large en un seul flux de travail.

Pourquoi les déploiements basés sur le cloud dominent-ils l'IA rétinienne ?

Le déploiement basé sur le cloud détenait une part de 63,89 % en 2025 car il prend en charge les mises à jour de modèles, les flux de travail de téléophtalmologie, l'intégration des dossiers médicaux électroniques et la gestion à l'échelle de l'entreprise plus efficacement que les systèmes sur site isolés.

Quel groupe d'utilisateurs finaux offre le plus fort potentiel de croissance ?

Les cliniques ophtalmologiques devraient croître à un CAGR de 23,44 % jusqu'en 2031 car elles absorbent les orientations provenant du dépistage en soins primaires et utilisent l'IA pour gérer le débit avec une croissance limitée des effectifs.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique est le cluster régional à la croissance la plus rapide avec un CAGR de 25,67 % jusqu'en 2031, soutenu par de larges populations diabétiques, des pénuries de spécialistes et des programmes actifs d'intégration de l'IA dans les soins de santé.

Dernière mise à jour de la page le: