Taille et Part du Marché des AI Copilots

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 27.25 Milliards de dollars |

| Taille du Marché (2031) | 96.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 28.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des AI Copilots par Mordor Intelligence

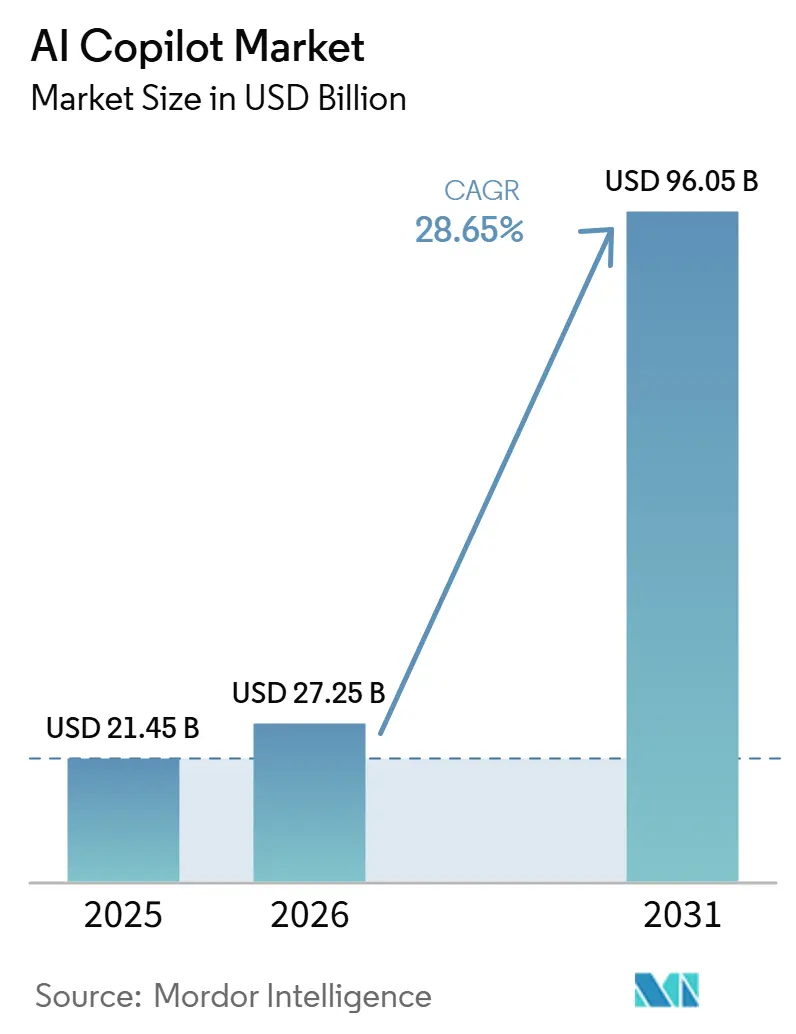

La taille du Marché des AI Copilots était évaluée à 21,45 milliards USD en 2025, 27,25 milliards USD en 2026, et devrait atteindre 96,05 milliards USD d'ici 2031 à un CAGR de 28,65% sur la période 2026-2031. La croissance est soutenue par un changement clair dans les dépenses des entreprises, où les outils copilots sortent des budgets pilotes pour intégrer les budgets récurrents d'IT et de transformation aux côtés du cloud et de la cybersécurité. Le marché est également façonné par la forte envergure des fournisseurs, les principaux acteurs élargissant les volumes de licences, multipliant les intégrations et transformant les copilots en couches de flux de travail intégrées dans les logiciels métiers quotidiens. La concurrence s'intensifie rapidement alors que les éditeurs de plateformes, les hyperscalers et les fournisseurs spécialisés cherchent à contrôler les mêmes flux de travail utilisateurs et environnements de données d'entreprise. La demande évolue au-delà de la simple génération de texte vers l'exécution de tâches, la gouvernance et les cas d'usage spécifiques à des domaines, augmentant la valeur des produits qui prennent en charge les travaux réglementés et à fort volume. Dans le même temps, les contraintes de vérification, les exigences de contrôle des données et les achats de logiciels redondants poussent les acheteurs à privilégier les fournisseurs capables de combiner une large fonctionnalité avec une gouvernance renforcée et une flexibilité de déploiement.

Points Clés du Rapport

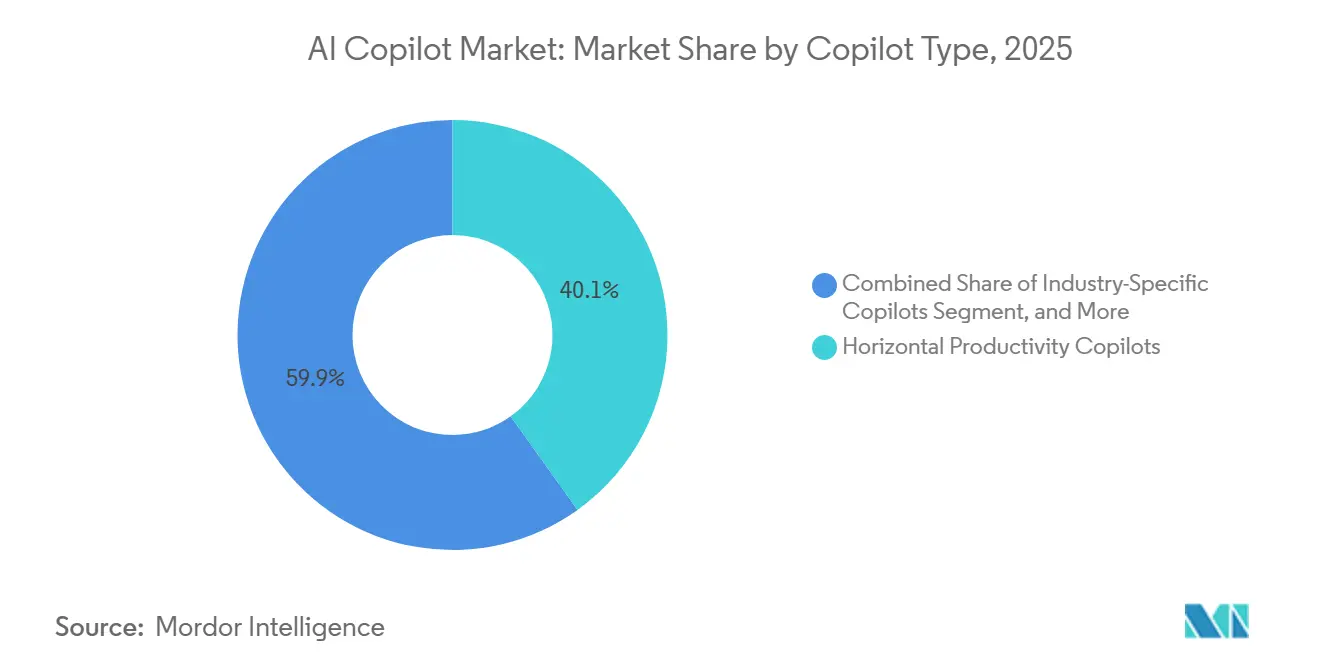

- Par type de copilot, les Copilots de Productivité Horizontale détenaient 40,12% de la part de revenus du Marché des AI Copilots en 2025, tandis que les Copilots Spécifiques à un Secteur devraient se développer à un CAGR de 30,84% jusqu'en 2031.

- Par mode de déploiement, le déploiement Basé sur le Cloud représentait 71,24% des revenus en 2025, tandis que le déploiement Hybride devrait enregistrer le CAGR le plus élevé de 31,16% jusqu'en 2031.

- Par taille d'organisation, les Grandes Entreprises détenaient 68,43% des revenus en 2025, tandis que les Petites et Moyennes Entreprises devraient croître à un CAGR de 30,41% jusqu'en 2031.

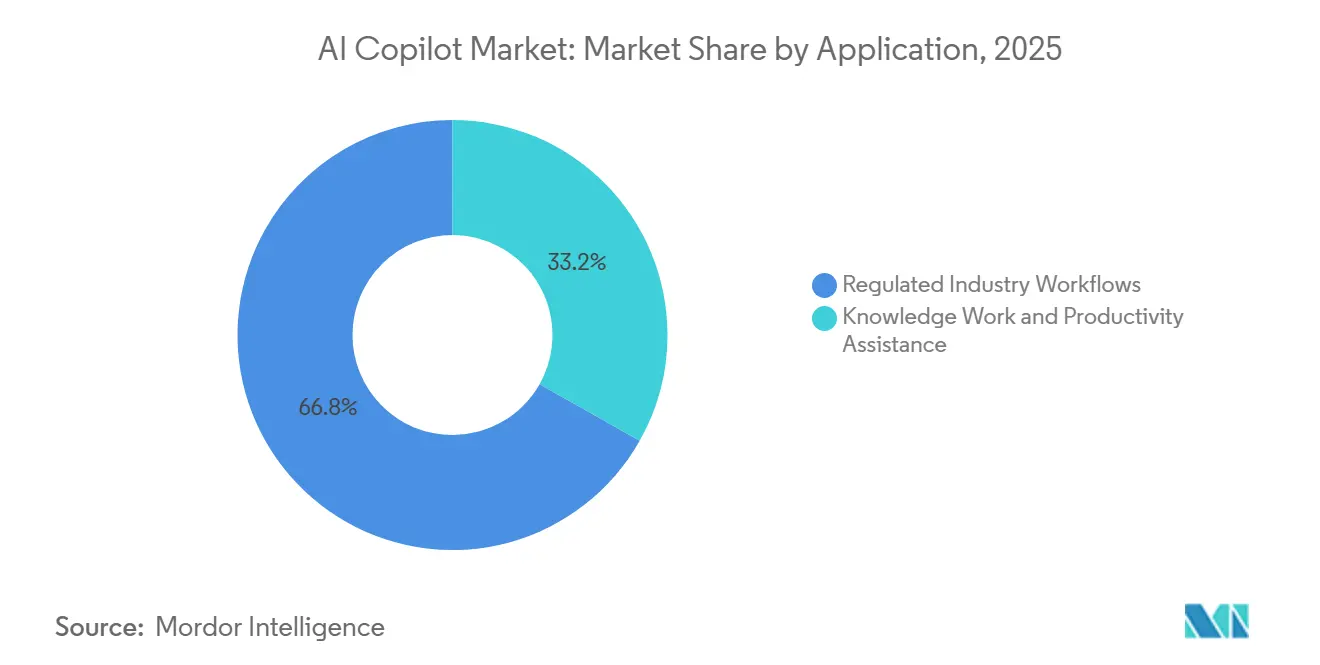

- Par application, le Travail de Connaissance et l'Assistance à la Productivité représentaient 33,18% des revenus en 2025, tandis que les Flux de Travail des Secteurs Réglementés devraient progresser à un CAGR de 31,73% jusqu'en 2031.

- Par secteur d'utilisateur final, l'IT et les Télécommunications représentaient 22,47% des revenus du Marché des AI Copilots en 2025, tandis que le Gouvernement et l'Administration devraient se développer à un CAGR de 30,92% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des AI Copilots

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les Benchmarks de Productivité Natifs à l'IA Réinitialisent l'Économie des Licences en Entreprise | +5.8% | Mondial, concentré en Amérique du Nord et en Europe du Nord | Court terme (≤ 2 ans) |

| Les Flux de Travail Copilots Intégrés Réduisent les Coûts de Changement dans les Suites SaaS | +5.2% | Amérique du Nord et Europe, avec des répercussions en Asie-Pacifique | Court terme (≤ 2 ans) |

| L'Exécution de Tâches Agentiques Étend l'Usage des Copilots au-delà de la Génération de Texte | +4.6% | Mondial | Moyen terme (2-4 ans) |

| L'Hébergement de Modèles Privés Accélère l'Adoption par les Entreprises Réglementées | +4.1% | Secteurs réglementés d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Les Copilots Multimodaux Débloquent des Cas d'Usage à Plus Haute Valeur pour le Travail de Connaissance | +3.4% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2-4 ans) |

| L'Acquisition de Copilots Passe des Budgets Pilotes aux Dépenses IT Fondamentales | +2.8% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Benchmarks de Productivité Natifs à l'IA Réinitialisent l'Économie des Licences en Entreprise

Les acheteurs en entreprise évaluent désormais les logiciels Copilot par rapport à des benchmarks de productivité mesurables plutôt que de les traiter comme une expérimentation ouverte. Microsoft a révélé que plus de 20 millions de licences payantes Microsoft 365 Copilot étaient en usage en avril 2026, et la société a également signalé de très grands déploiements en entreprise chez Accenture, Bayer, Johnson and Johnson, Mercedes-Benz et Roche.[1]Microsoft Corporation, "Divulgation des Résultats du Troisième Trimestre de l'Exercice Fiscal 2026 de Microsoft," Microsoft, microsoft.com Ces déploiements sont importants car ils montrent que le Marché des AI Copilots est désormais mesuré en déploiements de licences à l'échelle de l'entreprise, et non en groupes pilotes restreints. Lorsque de grands employeurs rendent ces engagements publics, les organisations homologues subissent une pression interne plus forte pour justifier une adoption plus lente ou une portée plus limitée. GitHub Copilot a également atteint près de 140 000 organisations d'entreprise au troisième trimestre de l'exercice fiscal 2026, ce qui montre que la même logique de benchmark façonne les équipes techniques ainsi que les utilisateurs de productivité générale. Cela rend l'économie des licences plus visible sur l'ensemble du Marché des AI Copilots et soutient des décisions de déploiement plus larges dans lesquelles les économies de main-d'œuvre peuvent être discutées en termes opérationnels.

Les Flux de Travail Copilots Intégrés Réduisent les Coûts de Changement dans les Suites SaaS

Les outils copilots gagnent en traction plus rapidement lorsqu'ils sont ajoutés à des logiciels que les employés utilisent déjà pendant une grande partie de leur journée de travail. ServiceNow a annoncé en avril 2026 que tous les clients recevraient un package AI complet sans achat supplémentaire et a introduit Otto, une expérience AI unifiée combinant l'IA conversationnelle, les flux de travail et la recherche d'entreprise.[2]ServiceNow, Inc., "ServiceNow Dépasse l'Ère de l'IA Sidecar, Offrant aux Clients une Expérience Complète Native à l'IA sur Tous les Produits et Packages," ServiceNow, servicenow.com Cela réduit la nécessité d'un argumentaire d'achat séparé, raccourcissant ainsi les cycles de vente et diminuant les frictions à l'adoption. Il en résulte que le Marché des AI Copilots récompense de plus en plus les fournisseurs capables d'intégrer profondément les copilots dans les plateformes de productivité, de service et de flux de travail plutôt que de vendre un assistant autonome. Les acheteurs font également face à des coûts de changement plus faibles lorsque le copilot est lié aux données, aux autorisations et aux flux de travail déjà en place dans la pile logicielle principale. Cette dynamique accroît la fidélisation à la plateforme et exerce une pression plus forte sur les solutions ponctuelles qui ne peuvent pas égaler la profondeur d'intégration des grands fournisseurs de suites.

L'Exécution de Tâches Agentiques Étend l'Usage des Copilots au-delà de la Génération de Texte

La valeur des copilots s'élargit parce que les acheteurs s'attendent désormais à ce qu'ils accomplissent des travaux en plusieurs étapes, et pas seulement à ce qu'ils génèrent des réponses. OpenAI a introduit ChatGPT Work en juillet 2026 avec des intégrations pour Slack, Microsoft Teams, Google Drive et SharePoint, positionnant le produit autour de l'exécution autonome au sein des environnements de flux de travail existants.[3]OpenAI, "ChatGPT Est Désormais un Partenaire pour Vos Travaux les Plus Ambitieux," OpenAI, openai.com Salesforce a également lancé Agentforce IT Service en février 2026, ajoutant une CMDB agentique et une résolution IT autonome pour les flux de travail de service d'entreprise. Ces lancements montrent que le Marché des AI Copilots évolue de l'assistance à la rédaction vers l'exécution, l'orchestration et l'interaction avec les systèmes. À mesure que cette évolution se poursuit, la valeur du produit dépend de plus en plus des contrôles d'identité, de l'accès aux flux de travail et de l'intégration des systèmes plutôt que de la seule nouveauté du modèle. Cela maintient le Marché des AI Copilots étroitement lié à l'architecture logicielle d'entreprise, car le travail autonome nécessite toujours une gouvernance, des chemins d'approbation et des limites opérationnelles claires.

L'Hébergement de Modèles Privés Accélère l'Adoption par les Entreprises Réglementées

Les organisations réglementées ont adopté les copilots avec plus de prudence car elles ont besoin d'un contrôle plus fort sur les données, l'infrastructure et la supervision. La Loi sur l'IA de l'UE a rendu effectives les obligations des systèmes à haut risque de l'Annexe III à compter du 2 août 2026, augmentant l'importance de la documentation technique, de l'évaluation de la conformité et de la supervision humaine pour les cas d'usage réglementés.[4]Union Européenne, "Règlement (UE) 2024/1689 du Parlement Européen et du Conseil," EUR-Lex, eur-lex.europa.eu Google a déclaré que sa plateforme Distributed Cloud peut exécuter l'inférence du modèle Gemini sur du matériel contrôlé par le client, tandis que Teradata a introduit AI Factory pour les environnements d'IA privés nécessitant une garde complète des données. Ces développements élargissent le Marché des AI Copilots en permettant le déploiement dans des secteurs qui ne pouvaient pas s'appuyer uniquement sur une architecture cloud ouverte. Ils soutiennent également les modèles d'adoption hybrides et sur site, car de nombreux acheteurs souhaitent la rapidité du cloud pour les tâches à faible risque et un contrôle plus strict pour les travaux sensibles. Cela crée un espace pour les fournisseurs axés sur l'infrastructure et les éditeurs d'applications, donnant au Marché des AI Copilots une chaîne d'approvisionnement plus large qu'avant 2024.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Le Risque d'Hallucination et les Coûts de Vérification des Résultats Ralentissent l'Adoption dans les Contextes à Forts Enjeux | -2.8% | Mondial, plus fort dans les secteurs réglementés tels que la santé, le juridique et les services financiers | Court terme (≤ 2 ans) |

| Les Préoccupations relatives à la Résidence des Données et aux Fuites de Prompts Limitent les Déploiements Prioritairement Cloud | -2.3% | Environnements réglementés d'Europe, d'Asie-Pacifique et du Moyen-Orient | Court terme (≤ 2 ans) |

| La Prolifération des Copilots Crée un Chevauchement de Licences et des Frictions de Gouvernance | -1.6% | Amérique du Nord et Europe, notamment dans les grandes entreprises | Moyen terme (2-4 ans) |

| Les Cycles de Mise à Jour des Modèles Compriment la Différenciation et Exercent une Pression sur les Prix | -1.1% | Mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le Risque d'Hallucination et les Coûts de Vérification des Résultats Ralentissent l'Adoption dans les Contextes à Forts Enjeux

La fiabilité des résultats reste un problème fondamental lorsque les copilots sont utilisés dans des travaux juridiques, financiers, de santé et d'administration publique. La Loi sur l'IA de l'UE met particulièrement l'accent sur la supervision humaine et l'utilisation contrôlée dans des contextes à risque plus élevé, reflétant la nécessité de résultats traçables et révisables dans les flux de travail sensibles. Cela signifie que le Marché des AI Copilots n'est pas freiné par la curiosité ou l'accès, mais par le coût de la validation des résultats avant qu'ils puissent être utilisés dans des contextes à forts enjeux. Le travail de vérification réduit les gains de temps que les acheteurs attendent du déploiement, surtout lorsque chaque réponse doit être vérifiée par rapport à une politique, des règles juridiques ou des dossiers approuvés. Le problème est particulièrement important pour les cas d'usage de flux de travail réglementés à la croissance la plus rapide, car ces applications dépendent de l'attribution des sources, du raisonnement défendable et du contrôle documenté. Tant que davantage de fournisseurs ne pourront pas combiner rapidité et gouvernance fiable, le Marché des AI Copilots continuera de faire face à une adoption plus lente dans les travaux où une seule erreur peut annuler un gain de productivité important.

Les Préoccupations relatives à la Résidence des Données et aux Fuites de Prompts Limitent les Déploiements Prioritairement Cloud

De nombreux acheteurs en entreprise ont besoin de l'assurance que les prompts, les documents internes et les données de flux de travail restent dans des limites géographiques et techniques approuvées. La Loi sur l'IA de l'UE a renforcé les attentes en matière de conformité dans les domaines réglementés, tandis que Google et Teradata ont tous deux positionné des environnements d'IA privés contrôlés par le client comme des solutions pour les organisations cherchant un plus grand contrôle de l'infrastructure. Cela a rendu le déploiement hybride plus attractif, car il permet aux entreprises de séparer les charges de travail à faible et à haut risque sans abandonner les fonctionnalités de productivité basées sur le cloud. Cela modifie également les critères de sélection des fournisseurs, car les acheteurs réglementés s'attendent de plus en plus à la flexibilité de déploiement comme capacité de base. Le Marché des AI Copilots se développe donc le plus rapidement là où les fournisseurs peuvent offrir la commodité du cloud ainsi que des contrôles plus stricts pour la gestion des données et la confidentialité des prompts. Les fournisseurs qui ne peuvent pas répondre à ces exigences peuvent encore remporter de petits projets pilotes, mais ils font face à un chemin plus étroit vers les grands déploiements en entreprise.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Copilot : Les Acteurs Établis Consolident Tandis que les Entrants Spécifiques à un Secteur Accélèrent

Les Copilots de Productivité Horizontale détenaient 40,12% de la part du Marché des AI Copilots en 2025, ce qui en faisait la plus grande catégorie de copilots par revenus. Leur avance reflète la force des outils directement intégrés dans Microsoft 365, Google Workspace et des environnements de travail similaires, où les utilisateurs passent déjà une grande partie de leur journée. Ce positionnement raccourcit les cycles d'adoption car les organisations n'ont pas besoin d'introduire une surface de travail ou une catégorie d'achat entièrement séparée. Cela aide également les grands fournisseurs à regrouper l'accès aux Copilots dans des accords commerciaux existants, facilitant l'expansion une fois que les premières équipes commencent à utiliser le produit. Sur le Marché des AI Copilots, cela crée un schéma auto-renforçant où l'attention, l'intégration et la commodité d'achat favorisent toutes les plateformes horizontales.

Les Copilots de Flux de Travail Fonctionnels sont restés un deuxième niveau important car ils soutiennent des processus métiers spécifiques dans les fonctions RH, finance, juridique et chaîne d'approvisionnement. Leur valeur provient de bibliothèques de tâches et d'un alignement des flux de travail qui se connectent plus étroitement avec les systèmes d'entreprise de fournisseurs tels que SAP SE et Oracle. Les Copilots Techniques et d'Ingénierie ont également progressé rapidement, soutenus par la dynamique de GitHub Copilot dans près de 140 000 organisations d'entreprise au troisième trimestre de l'exercice fiscal 2026. Cette tendance suggère que les équipes d'ingénierie deviennent un deuxième moteur d'échelle pour le Marché des AI Copilots, notamment lorsque les tâches de codage, de test et de documentation peuvent être automatisées dans des environnements contrôlés. Les Copilots Spécifiques à un Secteur devraient se développer à un CAGR de 30,84% jusqu'en 2031 car les acheteurs dans la santé, les services financiers, la fabrication et le juridique ont besoin d'outils formés sur des domaines spécifiques capables de répondre à des exigences de précision et de conformité plus étroites qu'un assistant généraliste ne peut satisfaire.

Par Mode de Déploiement : Le Cloud Domine Tandis que le Hybride Croît Rapidement

Le déploiement Basé sur le Cloud représentait 71,24% de la taille du Marché des AI Copilots en 2025, ce qui en faisait le mode de déploiement le plus important avec une large marge. Cette avance provenait de la facilité d'activation, d'un accès plus rapide aux modèles mis à jour et du fait que de nombreuses entreprises avaient déjà des relations de travail établies avec les principaux fournisseurs cloud. La livraison cloud abaisse également la barrière technique en confiant au fournisseur la gestion de l'infrastructure d'inférence, des mises à jour et de la disponibilité du service. En pratique, cela a permis au Marché des AI Copilots de se développer rapidement dans les organisations souhaitant rapidité et frictions d'implémentation limitées. Cela s'est également bien aligné avec les cas d'usage de productivité générale où les niveaux de sensibilité étaient plus faibles et l'objectif était une activation rapide dans les flux de travail de bureau.

Le déploiement Sur Site est resté pertinent dans les environnements de défense, de renseignement et de banque centrale où les limites d'exfiltration des données étaient beaucoup plus strictes. Le déploiement Hybride devrait croître à un CAGR de 31,16% jusqu'en 2031 car il permet aux organisations d'équilibrer commodité et contrôle. Google a positionné Distributed Cloud autour de l'inférence contrôlée par le client, et Teradata a introduit AI Factory pour le déploiement d'IA privée avec des besoins de garde complète des données. Ces offres montrent que la conception hybride n'est plus un compromis temporaire, mais une architecture pratique pour les entreprises qui ont besoin d'interfaces basées sur le cloud et d'une gouvernance plus stricte pour les tâches réglementées. En conséquence, le Marché des AI Copilots s'étend au-delà de la livraison SaaS pure et donne au contrôle de l'infrastructure un rôle plus fort dans les décisions d'achat.

Par Taille d'Organisation : La Domination des Grandes Entreprises Masque un Point d'Inflexion pour les PME

Les Grandes Entreprises représentaient 68,43% des revenus en 2025, indiquant que les organisations menaient toujours le Marché des AI Copilots avec l'envergure nécessaire pour absorber les coûts de gestion du changement, de licences et d'intégration. Les exemples les plus marquants provenaient de déploiements à l'échelle de l'entreprise où les volumes de licences étaient suffisamment importants pour justifier des programmes de gouvernance et de formation directs. Microsoft a rapporté qu'Accenture s'était engagé sur 740 000 licences Microsoft 365 Copilot, ce qui restait le plus grand déploiement divulgué sur le marché en avril 2026. JBS a également annoncé en mars 2026 que Denso avait atteint 30 000 employés de bureau avec un taux d'utilisation de 99% et prévoyait d'étendre le déploiement à l'ensemble de son groupe mondial. Ces cas montrent pourquoi les grandes entreprises continuent d'ancrer le Marché des AI Copilots, car elles peuvent répartir les coûts d'implémentation sur une main-d'œuvre plus importante et intégrer les copilots dans des environnements de processus complexes.

Les Petites et Moyennes Entreprises devraient croître à un CAGR de 30,41% jusqu'en 2031, indiquant un élargissement clair de la demande au-delà des plus grands acheteurs. Intuit a rapporté dans son Rapport d'Impact IA 2026 que 77% des petites et moyennes entreprises américaines interrogées utilisaient l'IA régulièrement en janvier 2026, contre 48% 18 mois plus tôt, et 78% ont signalé une amélioration de la productivité. Les données de l'OCDE ont également montré un large écart d'adoption entre les grandes et les petites entreprises dans l'UE en 2025, ce qui indique un potentiel de rattrapage substantiel pour les PME. Cela donne au Marché des AI Copilots un fort chemin d'expansion à moyen terme grâce à l'intégration en libre-service, la tarification à l'usage et les modèles de flux de travail prêts à l'emploi. Les PME ne peuvent pas égaler les volumes de licences des grandes entreprises, mais leur volume peut devenir une base de revenus récurrents majeure si les fournisseurs maintiennent un déploiement simple et une tarification prévisible.

Par Application : Le Travail de Connaissance Ancre le Présent, les Flux de Travail Réglementés Définissent l'Avenir

Le Travail de Connaissance et l'Assistance à la Productivité représentaient 33,18% du Marché des AI Copilots en 2025, ce qui en faisait le plus grand groupe d'applications. Cette position reflète le besoin généralisé de résumés de réunions, d'aide à la rédaction, de recherche interne et de création de contenu quotidien dans presque tous les secteurs. La catégorie a de l'envergure car elle correspond au travail de bureau courant plutôt que de nécessiter un modèle de données spécialisé ou un environnement de processus dédié. Sur le Marché des AI Copilots, ces cas d'usage deviennent souvent la première vague de déploiement car ils peuvent être introduits rapidement et mesurés par les gains de temps et l'adoption par les utilisateurs. L'Ingénierie Logicielle et les Opérations Techniques sont également restées un domaine d'application majeur car la génération de code, le support aux tests et l'assistance DevSecOps s'intègrent naturellement dans des flux de travail numériques structurés.

Les Opérations de Service Client et Employé ont continué à gagner en pertinence, les organisations cherchant des gains mesurables en temps de réponse et en efficacité opérationnelle. Les outils de Vente, Marketing et Activation des Revenus ont également progressé à mesure que les entreprises recherchaient une personnalisation et un support aux recommandations plus cohérents dans des environnements à forte utilisation de CRM. Le marché évolue le plus rapidement vers les Flux de Travail des Secteurs Réglementés, qui devraient croître à un CAGR de 31,73% jusqu'en 2031. Cela inclut la documentation médicale, la rédaction de conformité financière, la découverte juridique et la gestion de dossiers gouvernementaux, où les résultats doivent être attribuables, révisables et adaptés aux processus de décision formels. Ce changement est important car il pousse le Marché des AI Copilots au-delà des tâches de commodité vers des travaux à plus haute valeur commerciale, mais il augmente également l'importance de l'auditabilité, de la conception des approbations et des contrôles de déploiement. La croissance la plus rapide provient donc des domaines d'application où la qualité du produit est jugée moins sur la fluidité et davantage sur la capacité du résultat à résister à un examen approfondi.

Par Secteur d'Utilisateur Final : L'IT Domine, le Gouvernement Stimule la Prochaine Demande

L'IT et les Télécommunications représentaient 22,47% des revenus du Marché des AI Copilots en 2025, ce qui en faisait le plus grand secteur d'utilisateur final. Le segment a évolué tôt car le développement assisté par l'IA, le support aux opérations réseau et les interactions de service automatisées s'intégraient bien dans des flux de travail numériques déjà centrés sur les logiciels. Les entreprises de ce segment avaient également une capacité technique interne plus forte, ce qui réduisait les frictions liées aux tests, à la sécurisation et à la mise à l'échelle de nouveaux outils. Le BFSI est resté l'un des prochains groupes d'utilisateurs finaux les plus importants car le traitement des documents, la surveillance de la conformité et les cas d'usage de service personnalisé étaient commercialement importants, même si l'adoption était plus délibérée. La Santé et les Sciences de la Vie ont également continué à progresser, avec des copilots utilisés pour la documentation, la rédaction de rapports et les flux de travail liés à la recherche, bien que la conception du déploiement soit restée étroitement liée aux exigences de protection des données.

Les entreprises de Commerce de Détail et de Commerce Électronique ont continué à appliquer les copilots à la tarification, au support des stocks et à la génération d'interactions clients. La Fabrication Industrielle a également élargi son utilisation dans le support à la maintenance, la documentation des processus et le travail orienté fournisseurs, où les co-pilotes techniques et d'ingénierie peuvent améliorer la cohérence. Le Gouvernement et l'Administration devraient croître à un CAGR de 30,92% jusqu'en 2031, ce qui en fait le segment d'utilisateur final à la croissance la plus rapide du Marché des AI Copilots. Le Département de la Technologie de Californie a annoncé en juillet 2026 que les départements d'État et les gouvernements locaux auraient accès à Claude à 50% de réduction grâce à un accord à l'échelle de l'État avec Anthropic. Ce type d'achat centralisé peut étendre l'accès beaucoup plus rapidement que les achats département par département, ce qui explique pourquoi le Marché des AI Copilots voit désormais l'administration publique passer d'un groupe d'acheteurs prudents à un centre de demande à fort volume.

Analyse Géographique

L'Asie-Pacifique détenait 23,64% de la part du Marché des AI Copilots en 2025, ce qui en faisait le plus grand marché régional. La région a bénéficié du soutien public à l'infrastructure numérique, d'une large main-d'œuvre dans les services technologiques et d'une forte concurrence nationale dans le développement de modèles de langage. Les tendances par pays au sein de l'Asie-Pacifique n'étaient pas uniformes, mais la large adoption en entreprise au Japon a montré que les projets pilotes de productivité pouvaient passer du stade pilote à une utilisation généralisée lorsque le déploiement correspondait aux habitudes de travail existantes. Les témoignages clients de Microsoft ont montré que Nippon Steel est passé d'un pilote initial à 11 000 licences d'entreprise, tandis que Mitsui and Co. maintenait un taux d'utilisation mensuelle active très élevé parmi près de 5 000 utilisateurs. Ces exemples indiquent que le Marché des AI Copilots en Asie-Pacifique est soutenu à la fois par l'envergure de la main-d'œuvre et par une volonté croissante d'intégrer les copilots dans les flux de travail de bureau et industriels fondamentaux.

L'Amérique du Nord devrait se développer à un CAGR de 31,38% jusqu'en 2031, ce qui en fait le marché régional à la croissance la plus rapide. La principale raison est que les achats passent des essais départementaux à des engagements commerciaux pluriannuels qui relient les logiciels d'IA à des dépenses IT plus larges. Microsoft a déclaré que les nouvelles réservations commerciales ont fortement augmenté au troisième trimestre de l'exercice fiscal 2026, suggérant un pipeline plus profond de dépenses futures engagées en IA et en cloud. Le Marché des AI Copilots en Amérique du Nord bénéficie également du soutien des achats du secteur public au niveau des États, comme en témoigne l'accord Anthropic à l'échelle de la Californie.

L'Europe, le Moyen-Orient et l'Afrique ont suivi des trajectoires de demande différentes sur le Marché des AI Copilots. En Europe, la Loi sur l'IA de l'UE remodèle la qualification des fournisseurs en augmentant l'importance de la conformité, de la supervision humaine et des choix d'infrastructure adaptés aux cas d'usage réglementés. Cela favorise les fournisseurs qui disposent déjà d'une infrastructure prête pour la résidence des données et de processus de gouvernance documentés. Au Moyen-Orient et en Afrique, la demande se construit à travers des programmes publics de transformation numérique et des priorités d'IA souveraine, attirant une plus grande attention des fournisseurs. L'Amérique du Sud est restée à un stade plus précoce du cycle de maturité, avec une adoption encore plus concentrée chez les utilisateurs de services technologiques et financiers qui peuvent accéder aux offres de plateformes mondiales.

Paysage Concurrentiel

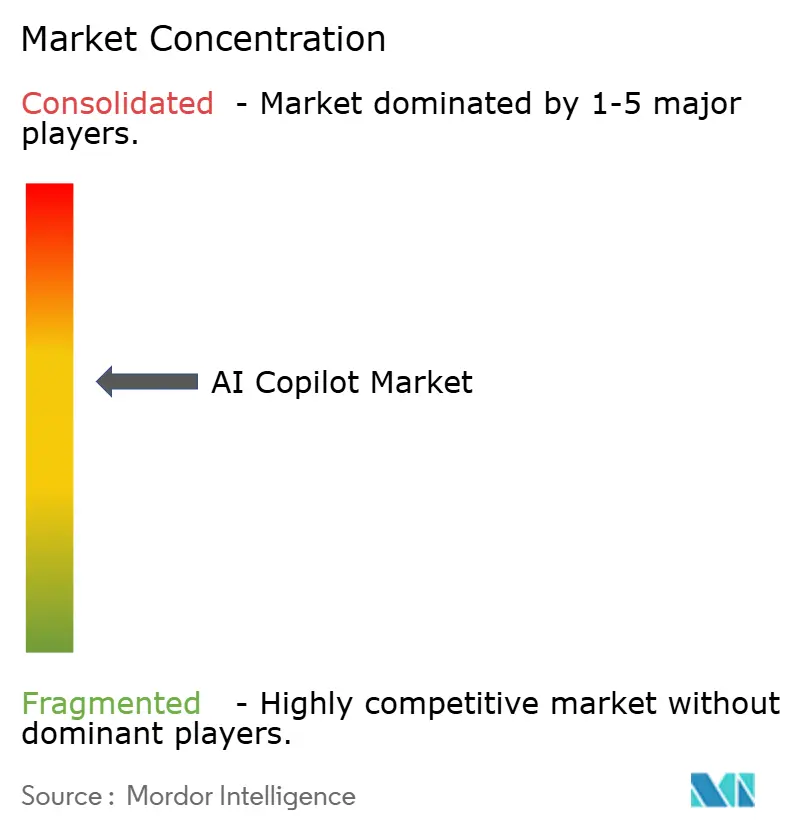

Le Marché des AI Copilots présentait une concentration modérée au niveau de la couche plateforme, où Microsoft, Alphabet Inc., Salesforce, ServiceNow et SAP occupaient des positions solides grâce à leurs relations d'entreprise existantes et à leur empreinte logicielle. Dans le même temps, la couche spécialisée est restée fragmentée car de nombreux fournisseurs se disputaient des catégories étroites de flux de travail, de secteurs verticaux et d'infrastructure. Cela a créé un marché où l'envergure comptait, mais où le contrôle de chaque cas d'usage était encore loin d'être établi. Microsoft a continué à fixer le rythme en volume de licences d'entreprise grâce à Microsoft 365 Copilot et GitHub Copilot, tandis que ServiceNow, Salesforce et OpenAI poussaient tous vers un positionnement de produit plus agentique. Le centre de gravité concurrentiel du Marché des AI Copilots se déplace donc vers les fournisseurs capables de combiner envergure, accès aux flux de travail et gouvernance avec une large distribution en entreprise.

Plusieurs mouvements stratégiques au cours de 2026 ont montré comment la concurrence évolue. Salesforce a lancé Agentforce IT Service pour cibler la gestion des services d'entreprise, avec une résolution autonome et une CMDB agentique. OpenAI a lancé ChatGPT Work avec des intégrations pour les systèmes de collaboration et de documents, positionnant le produit comme une couche d'exécution au sein des outils d'entreprise courants. ServiceNow a introduit Otto et élargi les intégrations de Build Agent avec les principaux outils de codage sans coûts de licence supplémentaires, renforçant sa position dans l'automatisation des flux de travail d'entreprise intégrés. Ces mouvements suggèrent que le Marché des AI Copilots récompense davantage l'étendue du produit et la portée de l'intégration que les fonctionnalités d'assistance autonome.

Il existe encore un espace blanc significatif dans la gouvernance, l'observabilité et la flexibilité des modèles. Anthropic a lancé le Réseau de Partenaires Claude en 2026 avec un engagement initial de 100 millions USD, signalant une volonté de construire un écosystème d'implémentation d'entreprise plus structuré autour de ses modèles. Glean a également lancé AI Gateway en juillet 2026 pour aider les entreprises à gérer l'accès aux modèles, la gouvernance et les coûts auprès de plusieurs fournisseurs de grands modèles de langage via une interface unique. Ces actions indiquent un marché où les acheteurs veulent moins de dépendance et plus de contrôle sur la façon dont les modèles sont sélectionnés et gouvernés. À mesure que le Marché des AI Copilots mûrit, l'avantage concurrentiel proviendra probablement de l'orchestration, du choix de déploiement et de la confiance opérationnelle autant que de la capacité du modèle lui-même.

Leaders du Secteur des AI Copilots

-

Microsoft Corporation

-

Alphabet Inc.

-

Salesforce, Inc.

-

ServiceNow, Inc.

-

Adobe Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2026 : OpenAI a lancé ChatGPT Work, une plateforme agentique associant les modèles GPT-5.6 à des intégrations d'entreprise pour Slack, Microsoft Teams, Google Drive et SharePoint, permettant l'exécution autonome de tâches en plusieurs étapes au sein des environnements de flux de travail existants. Le lancement cible directement les acteurs établis des copilots de productivité d'entreprise en consolidant la suite historique de ChatGPT Enterprise dans une interface agentique unifiée avec des contrôles de dépenses pour les administrateurs d'entreprise.

- Juillet 2026 : Le Département de la Technologie de Californie a signé un accord à l'échelle de l'État avec Anthropic, accordant à tous les départements d'État de Californie et aux gouvernements locaux l'accès à Claude à 50% de réduction via le portail d'achat SITeS, ainsi qu'une formation gratuite de la main-d'œuvre et une assistance technique.

- Juillet 2026 : Glean a lancé AI Gateway, un plan de contrôle d'IA d'entreprise permettant aux organisations de gérer l'accès aux modèles, la gouvernance et l'optimisation des coûts auprès de plusieurs fournisseurs de grands modèles de langage via une interface unique, répondant à la complexité multi-fournisseurs émergente dans les piles d'IA des grandes entreprises.

- Mai 2026 : Anthropic a levé 65 milliards USD lors d'un financement de Série H à une valorisation post-money de 965 milliards USD, mené par Altimeter Capital, Dragoneer, Greenoaks et Sequoia Capital. Le chiffre d'affaires annualisé de la société avait dépassé 47 milliards USD au moment de la levée de fonds, ce qui en fait l'une des plus grandes levées de fonds privées dans le secteur technologique jamais enregistrées, valorisant Anthropic au-dessus de nombreuses entreprises du Fortune 100.

Périmètre du Rapport Mondial sur le Marché des AI Copilots

Le marché des AI copilots désigne l'écosystème d'assistants intelligents pilotés par l'intelligence artificielle, intégrés dans des applications logicielles d'entreprise et grand public pour améliorer les capacités humaines et automatiser des tâches complexes. Ces copilots s'appuient sur des modèles de fondation avancés, notamment les grands modèles de langage et l'IA générative, pour fournir des suggestions contextuelles en temps réel, générer du contenu, analyser des données et exécuter des flux de travail de manière transparente au sein des outils numériques existants. Le marché englobe divers types de copilots, allant des outils de productivité horizontale généralistes et des assistants d'ingénierie technique aux solutions spécialisées, fonctionnelles et spécifiques à un secteur. Déployés dans des environnements cloud, hybrides et sur site, ces systèmes d'IA servent des organisations de toutes tailles dans le monde entier. Ils sont utilisés dans diverses applications, notamment l'assistance au travail de connaissance, le développement logiciel, les opérations de service client et employé, et l'activation des ventes, dans des secteurs tels que l'IT, le BFSI, la santé et la fabrication. En agissant comme des partenaires interactifs intégrés plutôt que comme des outils autonomes, les AI copilots aident les organisations à améliorer l'efficacité opérationnelle, à réduire la charge cognitive manuelle, à améliorer la précision de la prise de décision et à accélérer la transformation numérique.

Le Rapport sur le Marché des AI Copilots est segmenté par type de copilot (Copilots de Productivité Horizontale, Copilots de Flux de Travail Fonctionnels, Copilots Techniques et d'Ingénierie, et Copilots Spécifiques à un Secteur), déploiement (Basé sur le Cloud, Hybride, et Sur Site), taille d'organisation (Grandes Entreprises, et Petites et Moyennes Entreprises), application (Travail de Connaissance et Assistance à la Productivité, Ingénierie Logicielle et Opérations Techniques, Opérations de Service Client et Employé, Vente, Marketing et Activation des Revenus, Processus Métiers et Opérations d'Entreprise, et Flux de Travail des Secteurs Réglementés), secteur d'utilisateur final (IT et Télécommunications, BFSI, Santé et Sciences de la Vie, Commerce de Détail et Commerce Électronique, Fabrication Industrielle, Établissements d'Enseignement et de Recherche, Médias et Divertissement, Gouvernement et Administration, Énergie et Services Publics, et Autres Secteurs d'Utilisateurs Finaux), et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Copilots de Productivité Horizontale |

| Copilots de Flux de Travail Fonctionnels |

| Copilots Techniques et d'Ingénierie |

| Copilots Spécifiques à un Secteur |

| Basé sur le Cloud |

| Hybride |

| Sur Site |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Travail de Connaissance et Assistance à la Productivité |

| Ingénierie Logicielle et Opérations Techniques |

| Opérations de Service Client et Employé |

| Vente, Marketing et Activation des Revenus |

| Processus Métiers et Opérations d'Entreprise |

| Flux de Travail des Secteurs Réglementés |

| IT et Télécommunications |

| BFSI |

| Santé et Sciences de la Vie |

| Commerce de Détail et Commerce Électronique |

| Fabrication Industrielle |

| Établissements d'Enseignement et de Recherche |

| Médias et Divertissement |

| Gouvernement et Administration |

| Énergie et Services Publics |

| Autres Secteurs d'Utilisateurs Finaux |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Asie du Sud-Est | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par Type de Copilot | Copilots de Productivité Horizontale | ||

| Copilots de Flux de Travail Fonctionnels | |||

| Copilots Techniques et d'Ingénierie | |||

| Copilots Spécifiques à un Secteur | |||

| Par Déploiement | Basé sur le Cloud | ||

| Hybride | |||

| Sur Site | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises | |||

| Par Application | Travail de Connaissance et Assistance à la Productivité | ||

| Ingénierie Logicielle et Opérations Techniques | |||

| Opérations de Service Client et Employé | |||

| Vente, Marketing et Activation des Revenus | |||

| Processus Métiers et Opérations d'Entreprise | |||

| Flux de Travail des Secteurs Réglementés | |||

| Par Secteur d'Utilisateur Final | IT et Télécommunications | ||

| BFSI | |||

| Santé et Sciences de la Vie | |||

| Commerce de Détail et Commerce Électronique | |||

| Fabrication Industrielle | |||

| Établissements d'Enseignement et de Recherche | |||

| Médias et Divertissement | |||

| Gouvernement et Administration | |||

| Énergie et Services Publics | |||

| Autres Secteurs d'Utilisateurs Finaux | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Asie du Sud-Est | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle et prévisionnelle du secteur des AI Copilots ?

La taille du Marché des AI Copilots était évaluée à 21,45 milliards USD en 2025, 27,25 milliards USD en 2026, et devrait atteindre 96,05 milliards USD d'ici 2031 à un CAGR de 28,65% sur la période 2026-2031.

Quelle catégorie de copilot génère le plus de revenus aujourd'hui ?

Les Copilots de Productivité Horizontale ont dominé les revenus avec une part de 40,12% en 2025 car ils sont intégrés dans des plateformes de travail largement utilisées et sont plus faciles à déployer à grande échelle.

Quel modèle de déploiement connaît la croissance la plus rapide pour l'adoption en entreprise ?

Le déploiement Hybride devrait croître à un CAGR de 31,16% jusqu'en 2031 car il équilibre la commodité du cloud avec un contrôle plus strict sur les données sensibles et les flux de travail réglementés.

Pourquoi les grandes entreprises sont-elles encore en avance dans l'adoption ?

Les grandes entreprises détenaient 68,43% des revenus en 2025 car elles peuvent absorber plus facilement les coûts de licences, de gouvernance et d'intégration et peuvent répartir les gains sur une main-d'œuvre plus importante.

Quel domaine d'application se développe le plus rapidement ?

Les Flux de Travail des Secteurs Réglementés devraient croître à un CAGR de 31,73% jusqu'en 2031 à mesure que les acheteurs intègrent les copilots dans les processus de santé, de finance, de juridique et de gouvernement nécessitant une supervision renforcée.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Amérique du Nord devrait se développer à un CAGR de 31,38% jusqu'en 2031, soutenue par de grands contrats d'entreprise et une activité croissante d'achat dans le secteur public.

Dernière mise à jour de la page le: