Taille et Part du Marché de l'Autorisation Préalable Basée sur l'IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.74 Milliards de dollars |

| Taille du Marché (2031) | 4.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 19.38% CAGR |

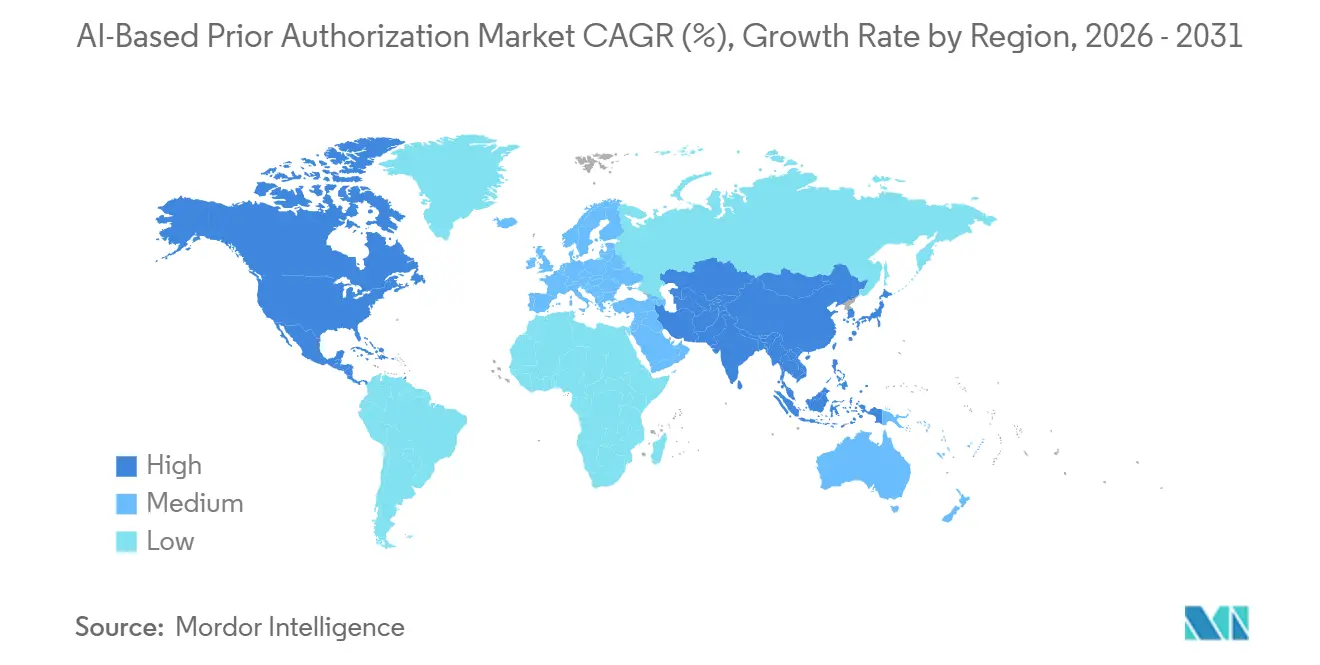

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché de l'Autorisation Préalable Basée sur l'IA par Mordor Intelligence

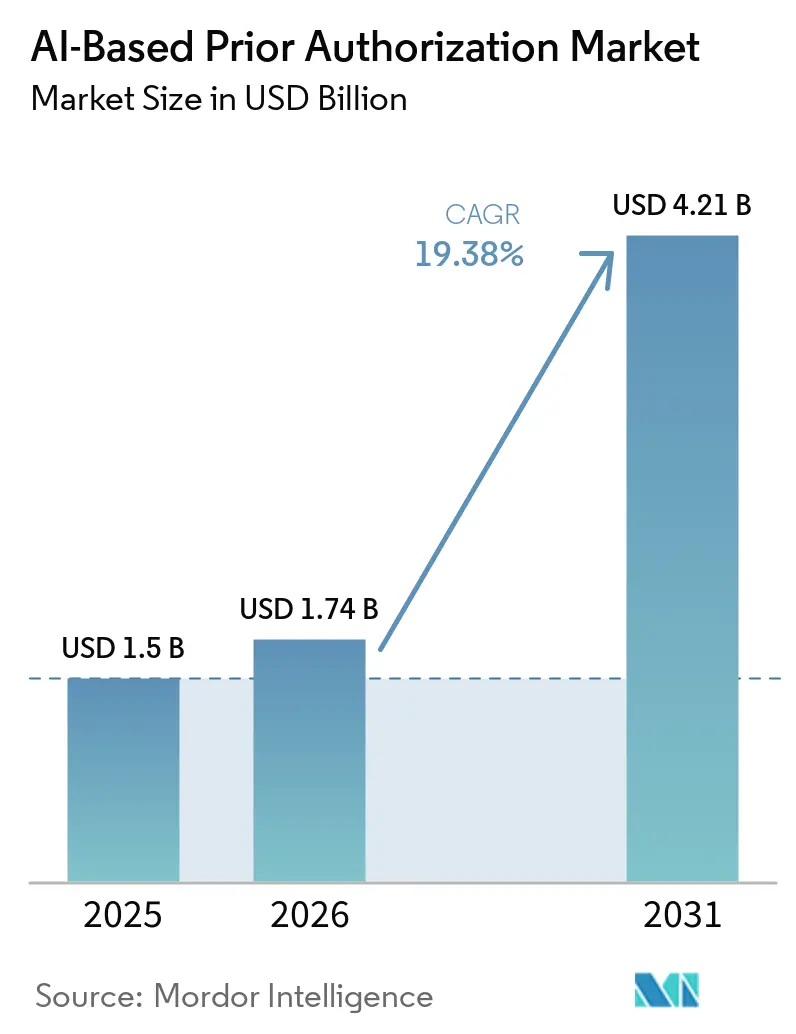

La taille du marché de l'autorisation préalable basée sur l'IA devrait passer de 1,50 milliard USD en 2025 à 1,74 milliard USD en 2026 et est prévue pour atteindre 4,21 milliards USD d'ici 2031, à un CAGR de 19,38 % sur la période 2026-2031. La croissance du marché de l'autorisation préalable basée sur l'IA est portée par des réglementations fédérales qui imposent désormais des délais de décision plus rapides, une plus grande transparence des refus et un échange de données basé sur les API entre payeurs et prestataires, ce qui fait passer l'automatisation d'une option de back-office à une exigence de conformité pour de nombreux acheteurs. Le marché de l'autorisation préalable basée sur l'IA est également façonné par une pression plus large sur les coûts dans les régimes commerciaux, Medicare Advantage et les soins gérés Medicaid, où les économies administratives et les approbations de traitement plus rapides ont désormais une valeur financière directe pour les plans de santé et les systèmes de santé porteurs de risques. Les acheteurs ne recherchent plus uniquement des moteurs de règles, car le marché de l'autorisation préalable basée sur l'IA évolue vers des outils capables d'organiser la documentation, de faire correspondre les preuves aux critères des payeurs et de s'intégrer directement dans les flux de travail cliniques et du cycle de revenus. Le positionnement des fournisseurs évolue également, car le marché de l'autorisation préalable basée sur l'IA récompense désormais les plateformes capables de prendre en charge l'interopérabilité basée sur FHIR, les contrôles d'explicabilité, la préparation aux audits et la livraison en cloud sans contraindre les clients à de longs cycles de mise en œuvre. Il en résulte un marché où la croissance reflète une refonte structurelle de l'échange de preuves et de la gestion de l'utilisation, tandis que la surveillance étatique des décisions opaques de l'IA continue de déterminer la vitesse à laquelle les fournisseurs peuvent déployer des modèles standardisés à travers les juridictions.

Principaux Enseignements du Rapport

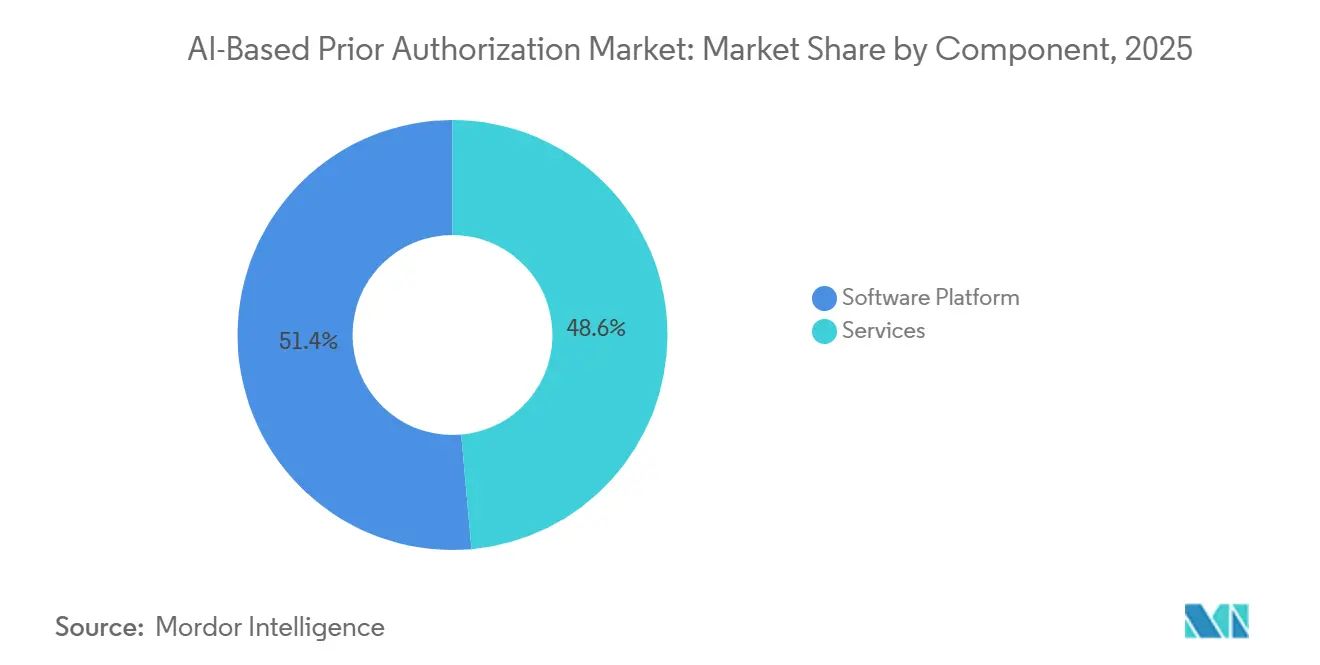

- Par composant, la plateforme logicielle a représenté 51,44 % des revenus en 2025, tandis que les services devraient progresser à un CAGR de 19,67 % jusqu'en 2031.

- Par mode de déploiement, le déploiement basé sur le cloud a représenté 55,76 % des revenus en 2025 et a également affiché le CAGR projeté le plus élevé à 20,17 % jusqu'en 2031.

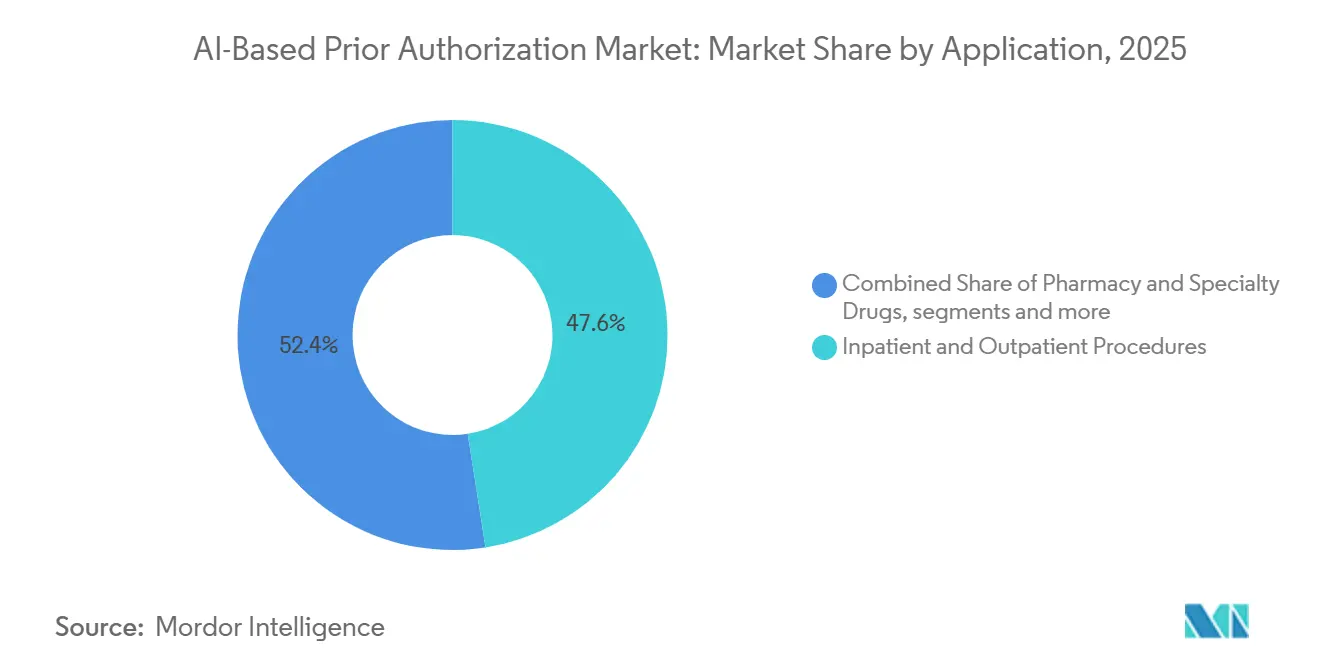

- Par application, les procédures hospitalières et ambulatoires ont capturé 47,55 % des revenus en 2025, tandis que les médicaments de pharmacie et spécialisés devraient croître à un CAGR de 19,64 % jusqu'en 2031.

- Par utilisateur final, les payeurs de soins de santé ont détenu 49,64 % des revenus en 2025, tandis que les prestataires de soins de santé ont enregistré le CAGR projeté le plus rapide à 20,36 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a détenu 52,23 % des revenus en 2025, tandis que l'Asie-Pacifique a enregistré le CAGR projeté le plus élevé à 21,32 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Autorisation Préalable Basée sur l'IA

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Forte Hausse de la Demande des Payeurs pour des Approbations Sans Friction | +3.2% | Mondial, avec concentration en Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Mandats d'Interopérabilité CMS (2026-2028) | +4.1% | Amérique du Nord (cœur États-Unis), extension au Canada | Court terme (≤ 2 ans) |

| Standardisation Rapide des API EHR-Payeur (Basée sur HL7 FHIR) | +2.8% | Amérique du Nord et UE, avec gains précoces en APAC | Moyen terme (2-4 ans) |

| Pression sur la Maîtrise des Coûts dans le Contexte du Virage vers les Soins Basés sur la Valeur | +2.5% | Mondial | Moyen terme (2-4 ans) |

| Émergence des Copilotes GenAI pour le Codage des Autorisations Préalables | +3.4% | Amérique du Nord, cœur APAC, extension vers MEA | Moyen terme (2-4 ans) |

| Complexité de la Conception des Avantages liés aux Médicaments Spécialisés | +2.1% | Mondial, avec concentration en Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte Hausse de la Demande des Payeurs pour des Approbations Sans Friction

Le marché de l'autorisation préalable basée sur l'IA est porté par l'ampleur des gaspillages liés à l'examen manuel, car le CMS a évalué le fardeau administratif de l'autorisation préalable à 35 milliards USD par an dans l'ensemble du système de santé américain et l'a associé à des retards dans 92 % des épisodes de soins signalés.[1]Centres pour les Services Medicare et Medicaid, "Faire entrer l'autorisation préalable dans le 21e siècle," Blog CMS, cms.govLe CMS a également noté que les médecins consacraient en moyenne 13 heures par semaine aux travaux d'autorisation préalable, ce qui représentait 700 heures et 34 000 USD par prestataire chaque année qui auraient pu autrement soutenir les soins aux patients. Ce fardeau ne disparaît pas, même lorsque les payeurs réduisent les exigences à faible valeur, car les demandes restantes deviennent plus denses cliniquement et plus difficiles à traiter sans automatisation. UnitedHealthcare a déclaré en mai 2026 qu'il supprimerait les exigences d'autorisation préalable pour 30 % des services restants d'ici fin 2026, ce qui conforte l'idée que les demandes plus simples sont éliminées tandis que les cas plus difficiles restent dans le flux de travail. Dans le marché de l'autorisation préalable basée sur l'IA, ce schéma déplace la demande vers des outils capables de gérer les médicaments spécialisés, les parcours oncologiques et la documentation sur les maladies rares avec moins d'interventions et une meilleure correspondance des preuves, plutôt que simplement un volume de transactions plus élevé.

Mandats d'Interopérabilité CMS (2026-2028)

Le marché de l'autorisation préalable basée sur l'IA connaît sa plus forte impulsion à court terme avec la règle CMS-0057-F, qui oblige les organisations Medicare Advantage, les programmes Medicaid et CHIP à financement public, les plans de soins gérés Medicaid, les entités de soins gérés CHIP et les émetteurs de plans de santé qualifiés sur les bourses à facilitation fédérale à respecter des délais de décision plus rapides et à construire des API d'autorisation préalable basées sur FHIR. La date d'entrée en vigueur du 1er janvier 2026 pour les nouvelles exigences de délai de traitement a déjà modifié le comportement d'achat, car un retard de mise en œuvre entraîne désormais un risque opérationnel et de réputation direct pour les entités concernées. Le CMS a ensuite accentué la pression en avril 2026 avec la règle proposée CMS-0062-P, qui intégrerait les médicaments facturés au titre des avantages médicaux et pharmaceutiques dans le cadre d'autorisation préalable électronique et ferait de HL7 FHIR la norme administrative HIPAA pour ces transactions une fois finalisée. L'exigence de rapport public annuel sur les taux d'approbation, les taux de refus et les délais de traitement moyens ajoute une couche supplémentaire, car la performance n'est plus seulement une question d'opérations internes et devient visible pour les régulateurs, les prestataires et les plans concurrents. Au sein du marché de l'autorisation préalable basée sur l'IA, cette combinaison d'échéances, de normes et de transparence pousse les fournisseurs et les acheteurs vers des cycles de déploiement plus rapides et une attention accrue à l'automatisation capable de résister à un audit.

Standardisation Rapide des API EHR-Payeur (Basée sur HL7 FHIR)

Le marché de l'autorisation préalable basée sur l'IA bénéficie également de la standardisation régulière de HL7 FHIR, car les règles de documentation lisibles par machine réduisent le temps consacré à la collecte des dossiers cliniques, à la vérification des critères des payeurs et à la resoumission des demandes incomplètes. Le CMS a rendu ce changement plus concret grâce à l'API des exigences d'autorisation préalable, de documentation et de décision, qui oblige les payeurs à exposer les exigences de documentation et la logique de décision via une interface standardisée plutôt que par des flux de travail spécifiques aux portails ou par télécopie. Cela modifie l'économie de l'automatisation, car une fois que les bibliothèques de critères et les points de terminaison deviennent structurés et réutilisables, le coût d'ajout du prochain parcours automatisé diminue pour les payeurs et les fournisseurs de technologie. Cela modifie également la conception des produits au sein du marché de l'autorisation préalable basée sur l'IA, où la valeur dépend désormais moins de l'automatisation isolée des flux de travail et davantage de la capacité d'une plateforme à s'intercaler entre le dossier médical électronique, le payeur et le clinicien sans perdre le contexte.

Pression sur la Maîtrise des Coûts dans le Contexte du Virage vers les Soins Basés sur la Valeur

Le marché de l'autorisation préalable basée sur l'IA gagne une autre couche de demande grâce aux soins basés sur la valeur, car les prestataires qui acceptent un risque à la baisse ont désormais besoin à la fois d'autorisations plus rapides pour les soins à haute valeur ajoutée et d'une logique de révision plus stricte pour les services susceptibles d'augmenter les coûts évitables. Cela crée un groupe d'acheteurs qui était moins actif dans les cycles précédents de logiciels d'autorisation préalable, notamment parmi les réseaux de prestation intégrés, les partenaires Medicare Advantage et les systèmes de santé gérant des contrats capitalisés ou à économies partagées. Les prestataires de soins de santé progressent donc sur la courbe de la demande au sein du marché de l'autorisation préalable basée sur l'IA, car les retards et les refus affectent désormais simultanément le calendrier de remboursement, la progression des soins et le coût total des soins. Le CMS a estimé que l'autorisation préalable électronique pourrait générer 15 milliards USD d'économies administratives sur 10 ans, ce qui maintient la justification économique visible même lorsque les dépenses de conformité augmentent à court terme. En conséquence, le marché de l'autorisation préalable basée sur l'IA est de plus en plus présenté non pas comme un achat informatique isolé, mais comme un outil de modèle opérationnel capable de soutenir la protection des marges, de réduire les frictions et d'améliorer l'échange de preuves dans les flux de travail porteurs de risques.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Préoccupations de Responsabilité liées au Partage des Données | -0.8% | Mondial, aigu en Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Ensembles de Données d'Entraînement IA Limités pour les Spécialités Rares | -0.6% | Mondial | Long terme (≥ 4 ans) |

| Fossé de Confiance Payeur-Prestataire dans les Modèles Boîte Noire | -0.9% | Mondial | Moyen terme (2-4 ans) |

| Variations des Règles au Niveau des États Fragmentées | -0.7% | Amérique du Nord (États-Unis spécifiquement) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations de Responsabilité liées au Partage des Données

Le marché de l'autorisation préalable basée sur l'IA est confronté à un véritable frein lié au risque de partage des données, car l'échange plus large basé sur les API augmente le nombre de systèmes et de fournisseurs qui traitent des informations de santé protégées lors des flux de travail d'autorisation préalable. KFF a mis en évidence une lacune politique fondamentale en 2025, notant que HIPAA s'applique aux plans, aux prestataires et aux centres de compensation, mais pas à tous les fournisseurs de technologie IA susceptibles d'accéder aux données de santé via des systèmes interopérables. KFF a également constaté que 77 % du public était préoccupé par la confidentialité des informations de santé personnelles partagées avec des outils d'IA, ce qui signifie que les décisions d'adoption sont désormais autant influencées par la confiance que par la productivité. Le cadre fédéral proposé évolue vers des contrôles d'inventaire, de journalisation et contractuels plus stricts pour les systèmes d'IA qui accèdent aux informations de santé électroniques protégées, mais ces exigences augmentent également le coût de déploiement et ralentissent les achats. Dans le marché de l'autorisation préalable basée sur l'IA, ce frein est important car les acheteurs souhaitent une automatisation plus rapide, mais ils ont également besoin d'une gouvernance plus solide, de structures d'associés commerciaux plus claires et d'une frontière juridique plus nette pour l'utilisation des données avant de déployer à grande échelle sur de larges populations.[2]KFF, "Réglementation de l'IA dans l'autorisation préalable et l'examen des demandes de remboursement : un regard sur les protections fédérales et étatiques des consommateurs," KFF, kff.org

Fossé de Confiance Payeur-Prestataire dans les Modèles Boîte Noire

Le marché de l'autorisation préalable basée sur l'IA est également limité par un fossé de confiance entre payeurs et prestataires, car l'interopérabilité peut exposer les critères cliniques tout en rendant difficile la compréhension de la pondération interne et de la logique de séquençage du moteur d'IA. L'Association Médicale Américaine a rapporté en 2025 que 61 % des médecins craignaient que l'IA non réglementée n'augmente les taux de refus d'autorisation préalable en outrepassant le jugement clinique, ce qui montre que la résistance est liée à des préoccupations relatives à la qualité des soins plutôt qu'à un scepticisme général envers l'automatisation. KFF a rapporté que 75 % des plans de santé utilisaient l'IA dans les approbations d'autorisation préalable, tandis que 8 % à 12 % l'utilisaient dans les décisions de refus, une faible proportion qui fait néanmoins l'objet d'un examen disproportionné car les décisions défavorables sont celles où le risque de réputation est le plus élevé. KFF a également noté que 9 États, dont la Californie, l'Illinois, le Texas et le Maryland, avaient adopté des lois avant avril 2026 exigeant un examen humain, une évaluation des circonstances cliniques individuelles ou une autorité d'audit réglementaire sur les décisions pilotées par l'IA. Une étude de 2026 publiée dans npj Digital Medicine a révélé qu'une mauvaise surveillance de l'IA dans l'autorisation préalable contribuait à l'épuisement professionnel des médecins, et 89 % des médecins interrogés ont déclaré que les exigences d'autorisation préalable aggravaient cet épuisement. Pour le marché de l'autorisation préalable basée sur l'IA, ces pressions ne stoppent pas l'adoption, mais elles ralentissent les déploiements multi-États et élèvent le niveau d'exigence en matière d'explicabilité, d'auditabilité et de conception avec intervention humaine.[3]Nature Publishing Group, "Medicare Advantage devient un désavantage avec l'utilisation de l'intelligence artificielle dans l'examen des autorisations préalables," npj Digital Medicine, nature.com

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Comblent l'Écart à Mesure que la Complexité de la Conformité Augmente

La plateforme logicielle a représenté 51,44 % des revenus en 2025, lui conférant la position de leader sur le marché de l'autorisation préalable basée sur l'IA, car les grands payeurs commerciaux et les gestionnaires de prestations pharmaceutiques ont continué à privilégier les plateformes sous licence qui s'intègrent aux équipes de gestion de l'utilisation établies. Cette avance reflétait un comportement d'achat axé sur l'échelle, le contrôle de l'intégration et la capacité à configurer des parcours cliniques au sein d'opérations de payeurs de longue date. Dans le même temps, les services devraient progresser à un CAGR de 19,67 % jusqu'en 2031, montrant que le marché de l'autorisation préalable basée sur l'IA évolue vers le soutien à la mise en œuvre, la refonte des flux de travail et une livraison à forte composante de gouvernance plutôt que vers la seule concession de licences logicielles. Ce schéma correspond à l'étape actuelle du secteur de l'autorisation préalable basée sur l'IA, où la complexité de la conformité augmente plus vite que de nombreuses organisations ne peuvent l'absorber par leurs équipes internes.

L'expansion des services est renforcée par un écart pratique de capacités, car de nombreux payeurs et administrateurs de niveau intermédiaire manquent du personnel nécessaire pour interpréter les nouvelles règles du CMS, configurer les API FHIR, maintenir les bibliothèques de critères et documenter la gouvernance des décisions automatisées. En conséquence, la taille du marché de l'autorisation préalable basée sur l'IA pour les services augmente à mesure que les services gérés, le soutien à la mise en œuvre, la surveillance des modèles et le reporting de conformité sont regroupés dans des contrats récurrents plus longs autour de la plateforme principale. Les copilotes GenAI contribuent à cet effet, car les organisations ont désormais besoin d'un soutien pour les journaux d'audit, les contrôles de dé-identification, les tests de modèles et la supervision des associés commerciaux avant de déployer des outils conversationnels ou ambiants dans des flux de travail cliniques en direct.

Par Mode de Déploiement : Le Cloud en Tête sur la Part et la Croissance

Le déploiement basé sur le cloud a représenté 55,76 % des revenus en 2025, ce qui en a fait le plus grand modèle de déploiement sur le marché de l'autorisation préalable basée sur l'IA et a montré que les acheteurs dépassent déjà les anciennes infrastructures de gestion de l'utilisation sur site. Le cloud devrait également croître à un CAGR de 20,17 % jusqu'en 2031, de sorte que le même modèle qui est en tête aujourd'hui élargit également sa position à mesure que de nouvelles exigences de conformité et d'interopérabilité entrent en vigueur. Cette combinaison est inhabituelle dans une catégorie de logiciels plus mature, car les segments à part de marché élevée ralentissent souvent en premier, mais le marché de l'autorisation préalable basée sur l'IA est encore suffisamment précoce dans sa migration pour que le cloud ait encore de la marge pour gagner des parts sur les environnements hérités. La tendance de déploiement reflète également les besoins opérationnels des programmes modernes d'autorisation préalable, où les volumes de transactions varient avec les cycles d'inscription, les exigences de reporting sont continues et la connectivité multi-entités ne peut pas être gérée efficacement via une infrastructure locale statique.

Les déploiements sur site restent importants pour les acheteurs gouvernementaux et les réseaux de prestation intégrés ayant des exigences strictes en matière de résidence ou de contrôle des données, mais même ces organisations évoluent vers des modèles hybrides qui séparent le stockage clinique principal des fonctions d'inférence et de routage évolutives. Dans le marché de l'autorisation préalable basée sur l'IA, l'architecture cloud prend en charge la mesure de la disponibilité des API, l'auditabilité et l'échange de données entre payeurs d'une manière plus difficile à reproduire économiquement sur site. Waystar a renforcé cette direction en janvier 2026 lorsqu'il a introduit des capacités d'IA agentique via sa plateforme AltitudeAI pour combiner l'intelligence clinique, financière et administrative et générer une justification plus solide au moment de la soumission.

Par Application : Les Médicaments Spécialisés Gagnent des Parts à Mesure que les Réformes des Avantages Médicaux Prennent Effet

Les procédures hospitalières et ambulatoires ont représenté 47,55 % des revenus de 2025, ce qui en a fait le plus grand segment d'application sur le marché de l'autorisation préalable basée sur l'IA, car les demandes de remboursement des avantages médicaux continuent de porter le plus grand volume structurel dans les plans commerciaux et Medicare Advantage. L'imagerie avancée, les chirurgies électives, les thérapies par perfusion et les examens de nécessité médicale liés aux procédures continuent de soutenir ce leadership, car ils se trouvent au cœur des contrôles d'utilisation des payeurs et du calendrier de remboursement des prestataires. Les médicaments de pharmacie et spécialisés, cependant, devraient croître à un CAGR de 19,64 % jusqu'en 2031, ce qui en fait le domaine d'application à la croissance la plus rapide à mesure que la complexité des traitements augmente dans les biologiques, l'oncologie et les thérapies chroniques à coût élevé. Cela fait de la taille du marché de l'autorisation préalable basée sur l'IA pour les médicaments de pharmacie et spécialisés l'un des viviers d'expansion future les plus clairs, notamment à mesure que les exigences en matière de preuves deviennent plus stratifiées et moins praticables via des canaux manuels.

La croissance dans ce segment est renforcée par la complexité de la conception des avantages, car les thérapies spécialisées nécessitent souvent des modifications par étapes, des scores d'activité de la maladie, des antécédents de traitement antérieur et une documentation spécifique au payeur qui est difficile à assembler de manière cohérente sous pression temporelle. Les approbations de diagnostics et d'imagerie restent significatives au sein du marché de l'autorisation préalable basée sur l'IA également, notamment là où les payeurs utilisent des bibliothèques de critères cliniques pour automatiser les vérifications d'adéquation et raccourcir les cycles d'examen avant qu'une soumission formelle ne retarde les soins.

Par Utilisateur Final : Les Prestataires Accélèrent l'Adoption sous le Risque Basé sur la Valeur

Les payeurs de soins de santé ont détenu 49,64 % des revenus en 2025, ce qui leur a conféré la plus grande position d'acheteur sur le marché de l'autorisation préalable basée sur l'IA, car ils restent les entités ayant la responsabilité directe de la gestion de l'utilisation et l'obligation la plus claire de se conformer aux règles d'interopérabilité du CMS. Leur avance reflète également le pouvoir d'achat existant, les empreintes d'intégration existantes et le besoin opérationnel de gérer les volumes d'approbation, la logique de refus, le reporting et la réponse aux audits à grande échelle. Les prestataires de soins de santé devraient croître à un CAGR de 20,36 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide à mesure que les contrats basés sur la valeur et les arrangements de risque Medicare Advantage augmentent le coût financier des soins retardés ou refusés. C'est là que la part du marché de l'autorisation préalable basée sur l'IA commence à se diffuser, car l'adoption n'est plus limitée au décideur du côté du payeur et s'étend vers la partie soumettante qui a besoin d'un débit plus rapide et d'une documentation plus propre.

Les administrateurs tiers occupent toujours une place significative car ils donnent accès aux plans d'employeurs du marché intermédiaire qui n'achètent pas toujours directement auprès des fournisseurs de plateformes, mais ils disposent rarement du même niveau de capacité technique et de conformité que les grands plans nationaux. Le marché de l'autorisation préalable basée sur l'IA devient également plus accessible pour les prestataires car les flux de travail connectés aux dossiers médicaux électroniques réduisent le besoin de portails séparés et permettent aux cliniciens ou au personnel de travailler dans des systèmes qu'ils utilisent déjà. Ce changement est important car le côté prestataire du marché de l'autorisation préalable basée sur l'IA valorise désormais autant l'intégration à faible friction que les performances algorithmiques, notamment lorsque le travail d'autorisation est en concurrence avec les pénuries de personnel et la pression liée à l'épuisement professionnel.

Analyse Géographique

L'Amérique du Nord a détenu 52,23 % des revenus en 2025, ce qui lui a conféré la position régionale de leader sur le marché de l'autorisation préalable basée sur l'IA et reflétait le fardeau administratif exceptionnellement élevé du système de santé américain. L'échelle de la région est liée à un mélange de complexité de l'assurance privée, de contrôles d'utilisation Medicare Advantage, de grande variation des réseaux de prestataires et d'un calendrier réglementaire qui a transformé la modernisation de l'autorisation préalable en un besoin opérationnel urgent plutôt qu'en une mise à niveau discrétionnaire. La règle CMS-0057-F a accentué cette urgence lorsque les échéances du 1er janvier 2026 ont fait des délais de traitement, de la spécificité des refus et du reporting des performances des obligations actives pour les entités concernées. Le marché de l'autorisation préalable basée sur l'IA en Amérique du Nord est également façonné par une deuxième vague de politique, car la proposition CMS-0062-P d'avril 2026 étendrait les règles d'autorisation préalable électronique aux médicaments facturés au titre des avantages médicaux et pharmaceutiques et élargirait l'univers des transactions soumises au traitement numérique. Le Canada et le Mexique restent des opportunités plus modestes, mais tous deux s'inscrivent dans un environnement régional où les payeurs et les systèmes publics sont sous pression pour réduire les frictions administratives et améliorer la cohérence des approbations.

L'Asie-Pacifique devrait croître à un CAGR de 21,32 % jusqu'en 2031, ce qui en fait la poche régionale à la croissance la plus rapide sur le marché de l'autorisation préalable basée sur l'IA, même si elle part d'une base plus petite que l'Amérique du Nord. Le cas de croissance régionale repose sur le développement de l'infrastructure de santé numérique, l'expansion de la numérisation des demandes de remboursement et le fait que plusieurs pays créent désormais les conditions politiques et de données nécessaires à l'automatisation des flux de travail dans l'examen des remboursements. Le Japon offre l'un des parcours réglementaires les plus structurés pour les produits d'IA de santé adaptative, tandis que la poussée de santé numérique de l'Inde élargit les bases de l'automatisation liée aux demandes de remboursement à mesure que la pénétration de l'assurance augmente. Le marché de l'autorisation préalable basée sur l'IA en Asie-Pacifique est donc défini moins par le remplacement des systèmes hérités et davantage par la capacité à construire des flux de travail d'autorisation sur de nouveaux rails de santé numérique, ce qui donne aux fournisseurs la possibilité de façonner la conception des processus plus tôt dans le cycle d'adoption.

L'Europe et le Moyen-Orient et l'Afrique présentent un schéma plus mixte sur le marché de l'autorisation préalable basée sur l'IA, car l'intérêt institutionnel pour l'automatisation des demandes de remboursement et des flux de travail augmente tandis que les règles de confidentialité et de données transfrontalières restent plus strictes qu'aux États-Unis. L'Europe dispose de processus d'approbation et d'orientation structurellement similaires dans plusieurs pays, mais l'automatisation reste inégale et les fournisseurs doivent naviguer dans des attentes plus strictes en matière de consentement, de gouvernance et d'utilisation secondaire des données lors de la construction de modèles évolutifs. Au Moyen-Orient, les systèmes de santé du CCG investissent dans la gestion des demandes de remboursement et des programmes de transformation numérique plus larges, ce qui crée une ouverture à cycle plus long pour les fournisseurs disposant de plateformes interopérables et prêtes à la conformité. L'Amérique du Sud reste plus progressive, avec le Brésil et l'Argentine façonnés par des structures de payeurs publics et privés distinctes qui peuvent ralentir le déploiement uniforme mais soutiennent néanmoins une adoption ciblée là où la modernisation réglementaire améliore la préparation des flux de travail des demandes de remboursement. Le marché de l'autorisation préalable basée sur l'IA dans ces régions se développe donc par des voies inégales, la clarté des politiques et la gouvernance des données ayant plus de poids que la simple maturité technologique pour déterminer la vitesse d'adoption.

Paysage Concurrentiel

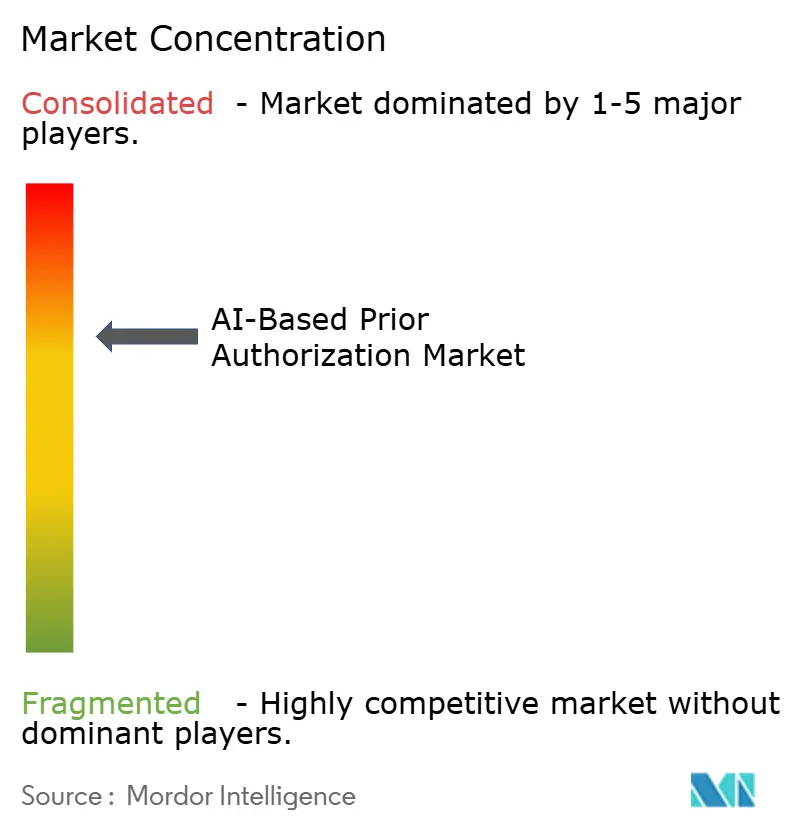

Le marché de l'autorisation préalable basée sur l'IA présente une structure modérément concentrée avec une longue traîne claire, car un groupe limité de plateformes à grande échelle bénéficie de relations établies avec les payeurs et les prestataires, tandis que de nombreux fournisseurs plus petits se font concurrence grâce à une profondeur de spécialité plus étroite et une focalisation sur les flux de travail. Optum, Waystar, Cognizant via TriZetto, Surescripts et Cohere Health sont positionnés au cœur de la conversation du marché car les empreintes d'intégration existantes comptent encore plus que la seule étendue des fonctionnalités lorsque les acheteurs ont besoin d'un déploiement rapide et d'une friction de changement réduite. Même ainsi, le marché de l'autorisation préalable basée sur l'IA n'est pas fermement verrouillé par quelques entreprises, car des fournisseurs spécialisés continuent de se faire concurrence sur l'explicabilité, la logique des critères cliniques et la préparation pour des cas d'utilisation complexes que les grandes plateformes n'abordent pas toujours de manière uniforme. Cela maintient l'intensité concurrentielle élevée et pousse le développement de produits vers la couverture des flux de travail plutôt que vers l'automatisation à fonction unique.

La différenciation sur le marché de l'autorisation préalable basée sur l'IA a dépassé l'automatisation de base des règles et se concentre désormais sur la capacité d'une plateforme à générer une justification clinique, à faire correspondre les preuves aux critères des payeurs et à s'intégrer dans l'échange de données réglementé. Waystar a illustré ce changement en janvier 2026 lorsqu'il a lancé des capacités d'IA agentique qui utilisaient des données cliniques, financières et administratives pour soutenir les flux de travail d'autorisation de manière plus proactive au moment de la soumission. UnitedHealthcare a montré un autre type de mouvement stratégique en mai 2026 lorsqu'il a annoncé son intention de supprimer les exigences d'autorisation préalable pour 30 % des services restants d'ici la fin de l'année, une décision qui modifie la valeur de l'automatisation en éliminant les cas plus simples et en laissant les cas plus difficiles dans le périmètre.

Des espaces blancs restent visibles dans plusieurs parties du marché de l'autorisation préalable basée sur l'IA. Les examens de médicaments pour maladies rares et ultra-orphelines sont encore insuffisamment desservis car le faible nombre de patients limite la profondeur de l'entraînement et rend l'automatisation moins fiable que dans les catégories de demandes à volume élevé. L'autorisation préalable des médicaments à avantage pharmaceutique reste une autre ouverture car une grande partie de ce flux de travail dépend encore de la communication manuelle, même si la politique fédérale évolue vers un échange électronique standardisé. Les outils axés sur les administrateurs tiers restent également moins matures, car de nombreux produits actuels ont été conçus pour les grands environnements de payeurs et ne correspondent pas toujours aux besoins de coût et de flux de travail des plans d'employeurs auto-assurés servis par des administrateurs. Le marché de l'autorisation préalable basée sur l'IA est également soumis à des normes de diligence plus élevées après que l'Association Américaine des Hôpitaux a cité une enquête sénatoriale qui a trouvé des augmentations significatives des taux de refus dans certains plans de santé parallèlement à une utilisation accrue des outils automatisés, ce qui signifie que les acheteurs posent désormais des questions plus difficiles sur l'explicabilité, l'examen des biais et la gouvernance avant de signer de nouveaux contrats.

Leaders du Secteur de l'Autorisation Préalable Basée sur l'IA

-

Optum

-

Availity

-

Cohere Health

-

Olive AI

-

PriorAuthNow

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2026 : Cognizant a lancé un modèle d'API sans interface qui permet aux agents d'IA d'interagir directement avec sa plateforme payeur-prestataire TriZetto Unify, l'autorisation préalable électronique devenant la première solution disponible via ce cadre. L'initiative est conçue pour aider les payeurs à se préparer au mandat d'API FHIR de janvier 2027 et à accélérer les flux de travail d'autorisation préalable pilotés par l'IA.

- Mai 2026 : Surescripts a étendu son réseau d'automatisation des autorisations préalables à 68 000 prescripteurs dans 42 systèmes de santé, représentant une augmentation de 50 % depuis décembre 2025. La plateforme a rapporté un délai d'approbation médian de 18 secondes, a pris en charge 104 médicaments et a atteint un taux d'approbation automatisé de 34 % pour les médicaments éligibles.

- Avril 2026 : Les Centres pour les Services Medicare et Medicaid ont proposé d'étendre pour la première fois les exigences d'autorisation préalable électronique aux médicaments relevant des avantages médicaux et pharmaceutiques, avec une cible de conformité au 1er octobre 2027. La proposition élève FHIR au statut de norme mandatée par HIPAA pour les transactions d'autorisation préalable et introduit un reporting obligatoire des points de terminaison API au CMS.

Portée du Rapport sur le Marché Mondial de l'Autorisation Préalable Basée sur l'IA

Selon la portée du rapport, le marché de l'autorisation préalable basée sur l'IA désigne le secteur axé sur l'utilisation des technologies d'intelligence artificielle pour automatiser, rationaliser et optimiser le processus d'autorisation préalable entre les prestataires de soins de santé, les payeurs et les patients. Ces solutions exploitent l'IA, l'apprentissage automatique et l'analyse prédictive pour accélérer les décisions d'approbation, réduire le fardeau administratif, améliorer la précision et améliorer l'accès aux traitements et services médicalement nécessaires.

Le marché de l'autorisation préalable basée sur l'IA est segmenté par composant, mode de déploiement, application, utilisateur final et géographie. Par composant, le marché est segmenté en plateforme logicielle et services. Par mode de déploiement, le marché est segmenté en basé sur le cloud et sur site. Par application, le marché est segmenté en procédures hospitalières et ambulatoires, médicaments de pharmacie et spécialisés, équipements médicaux durables et approbations de diagnostics et d'imagerie. Par utilisateur final, le marché est segmenté en payeurs de soins de santé, prestataires de soins de santé et administrateurs tiers. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose des valeurs (USD) pour tous les segments ci-dessus.

| Plateforme Logicielle |

| Services |

| Basé sur le Cloud |

| Sur Site |

| Procédures Hospitalières et Ambulatoires |

| Médicaments de Pharmacie et Spécialisés |

| Équipements Médicaux Durables |

| Approbations de Diagnostics et d'Imagerie |

| Payeurs de Soins de Santé |

| Prestataires de Soins de Santé |

| Administrateurs Tiers |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Plateforme Logicielle | |

| Services | ||

| Par Mode de Déploiement | Basé sur le Cloud | |

| Sur Site | ||

| Par Application | Procédures Hospitalières et Ambulatoires | |

| Médicaments de Pharmacie et Spécialisés | ||

| Équipements Médicaux Durables | ||

| Approbations de Diagnostics et d'Imagerie | ||

| Par Utilisateur Final | Payeurs de Soins de Santé | |

| Prestataires de Soins de Santé | ||

| Administrateurs Tiers | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Qu'est-ce qui stimule la croissance de l'autorisation préalable basée sur l'IA jusqu'en 2031 ?

La croissance est portée par les règles fédérales d'interopérabilité, des délais de décision plus rapides, une plus grande transparence des refus et la volonté de réduire le fardeau administratif pour les payeurs et les prestataires. Le marché devrait passer de 1,74 milliard USD en 2026 à 4,21 milliards USD d'ici 2031 à un CAGR de 19,38 %.

Pourquoi l'Amérique du Nord est-elle en tête de l'adoption des outils d'autorisation préalable basée sur l'IA ?

L'Amérique du Nord a détenu 52,23 % des revenus en 2025 car le système américain supporte un fardeau administratif élevé et fait désormais face à des échéances de conformité CMS actives pour les délais de traitement, le reporting et l'échange basé sur les API.

Quel domaine d'application se développe le plus rapidement ?

Les médicaments de pharmacie et spécialisés constituent le domaine d'application à la croissance la plus rapide avec un CAGR de 19,64 % jusqu'en 2031, aidé par la complexité croissante des thérapies et l'extension proposée des exigences d'autorisation préalable électronique aux médicaments à avantage pharmaceutique.

Pourquoi le déploiement cloud surpasse-t-il les systèmes sur site ?

Le cloud détenait 55,76 % de part en 2025 et croît à 20,17 % car il est mieux adapté aux API FHIR, aux mises à jour continues de conformité, au reporting de disponibilité et à la connectivité multi-entités que les architectures sur site héritées.

Dernière mise à jour de la page le: