Taille et part du marché de l'IA agentique dans la couche sémantique et le graphe de connaissances

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

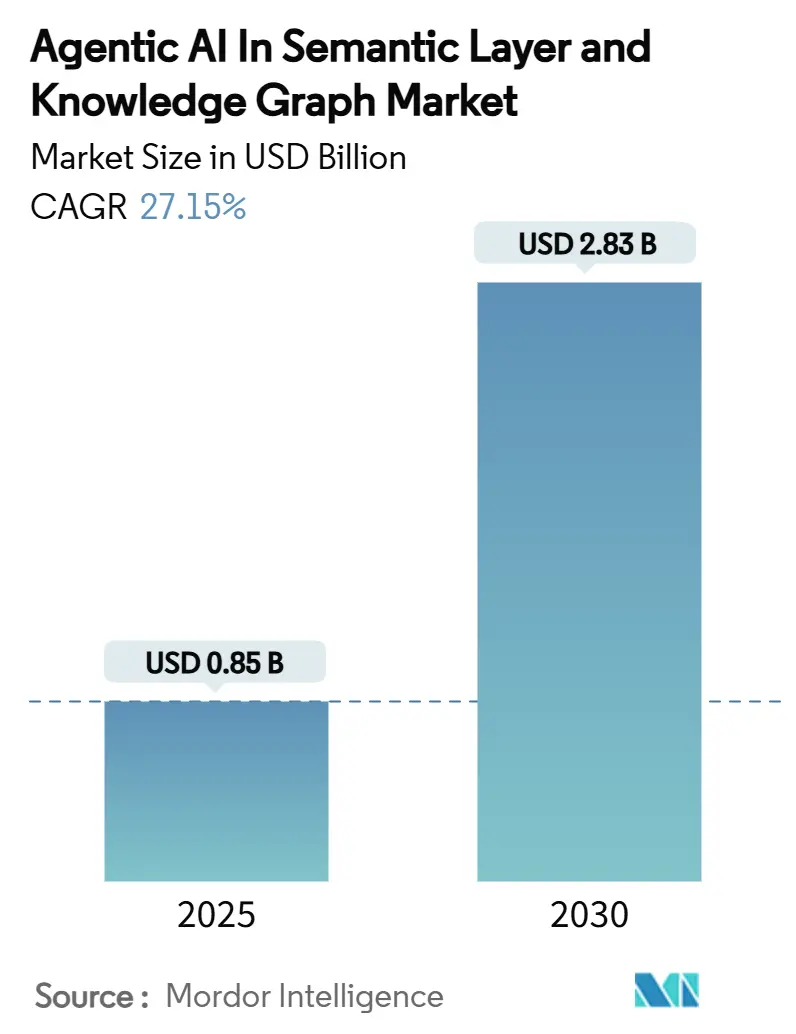

| Taille du Marché (2025) | 0.85 Milliards de dollars |

| Taille du Marché (2030) | 2.83 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 27.15% CAGR |

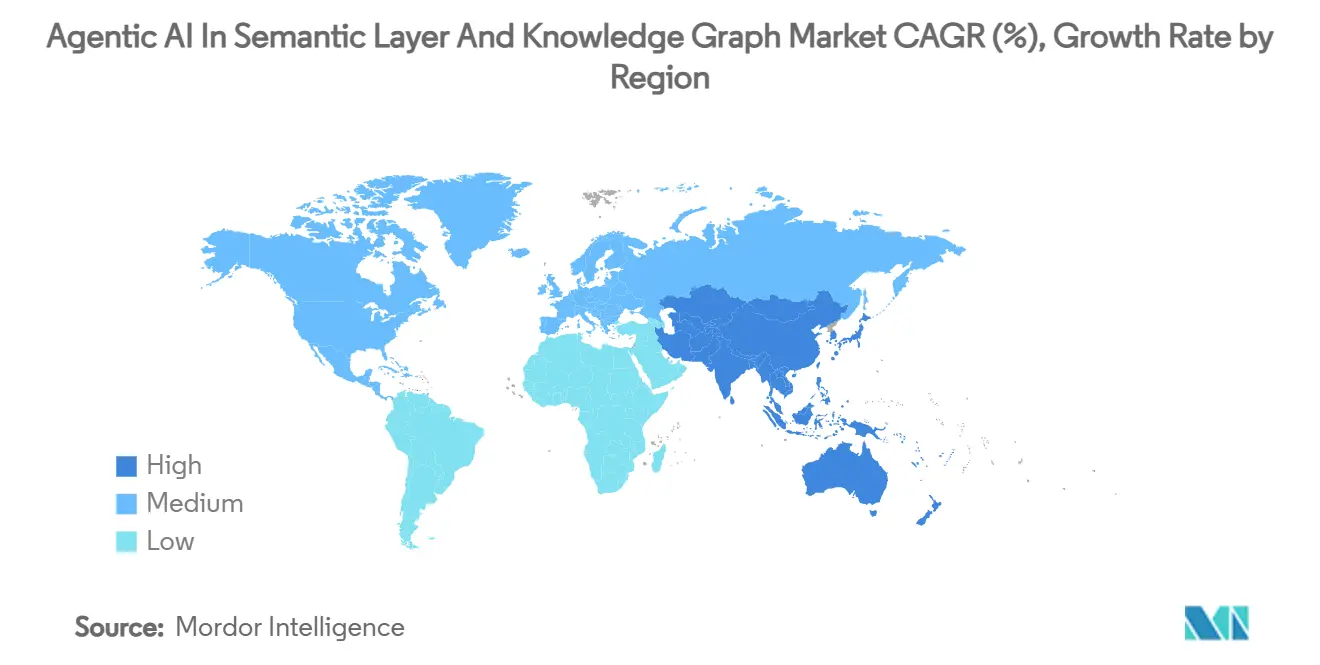

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'IA agentique dans la couche sémantique et le graphe de connaissances par Mordor Intelligence

La taille du marché de l'IA agentique dans la couche sémantique et le graphe de connaissances s'établit à 0,85 milliard USD en 2025 et devrait atteindre 2,83 milliards USD d'ici 2030, ce qui correspond à un CAGR de 27,15 % sur la période. L'urgence croissante des entreprises à déployer des agents autonomes capables de raisonner sur des actifs de connaissances bien structurés, plutôt que de s'appuyer uniquement sur l'apprentissage paramétrique des grands modèles de langage, alimente cette progression. Les composants logiciels conservent leur position dominante, mais les services de conseil et d'intégration les dépassent en termes de croissance, les entreprises recherchant un accompagnement concret. Les déploiements cloud détiennent toujours la part du lion des implémentations, bien que les déploiements sur site se développent plus rapidement à mesure que les préoccupations relatives à la souveraineté des données s'intensifient. L'Amérique du Nord reste le leader en termes de revenus, mais les initiatives d'IA dans le secteur public et les programmes de numérisation industrielle de l'Asie-Pacifique la propulsent en tête du classement de la croissance. L'intensité concurrentielle s'accroît à mesure que les acteurs établis des bases de données graphiques obtiennent des financements records et que les clouds hyperscale intègrent nativement des services graphiques.

Principaux enseignements du rapport

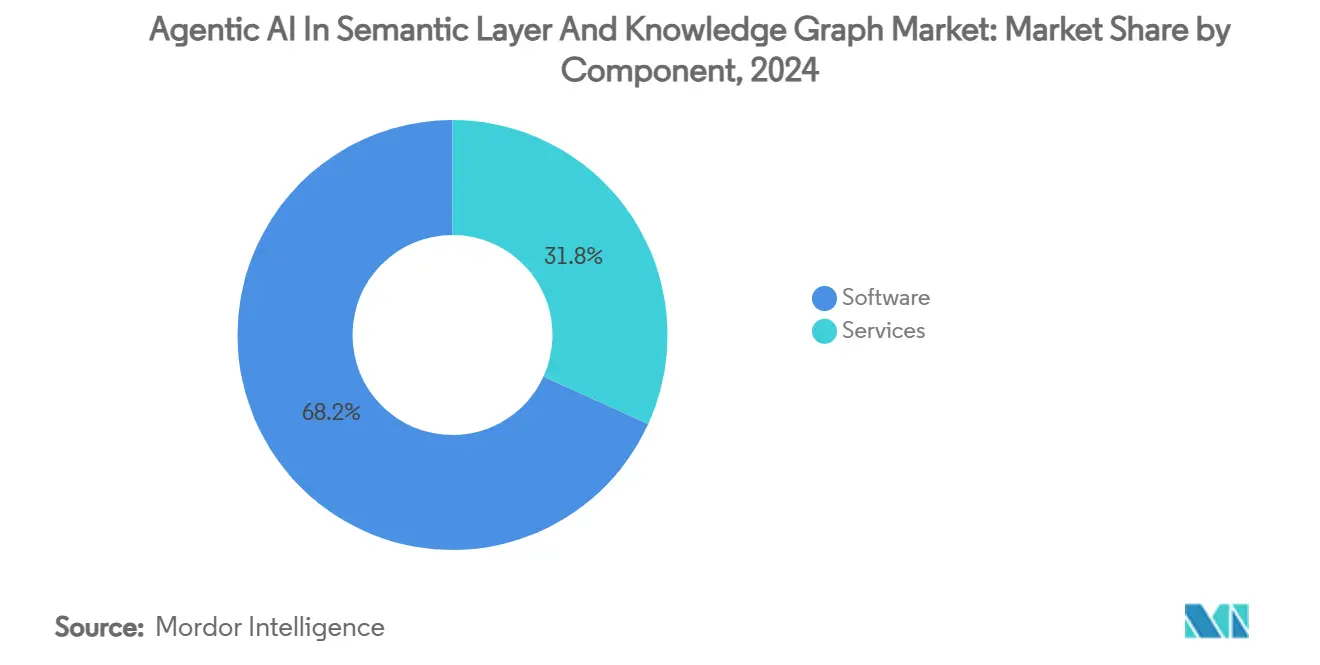

- Par composant, les logiciels représentaient 68,2 % de la part du marché de l'IA agentique dans la couche sémantique et le graphe de connaissances en 2024, tandis que les services progressent à un CAGR de 27,8 % jusqu'en 2030.

- Par type de graphe de connaissances, les graphes de connaissances d'entreprise détenaient une part de 52,3 % de la taille du marché de l'IA agentique dans la couche sémantique et le graphe de connaissances en 2024, tandis que les graphes spécifiques à un domaine s'élargissent à un CAGR de 29,4 %.

- Par application, l'analyse client et la vue à 360 degrés étaient en tête avec une part de revenus de 24,7 % en 2024 ; les assistants d'IA conversationnelle et agentique devraient se développer à un CAGR de 34,1 %.

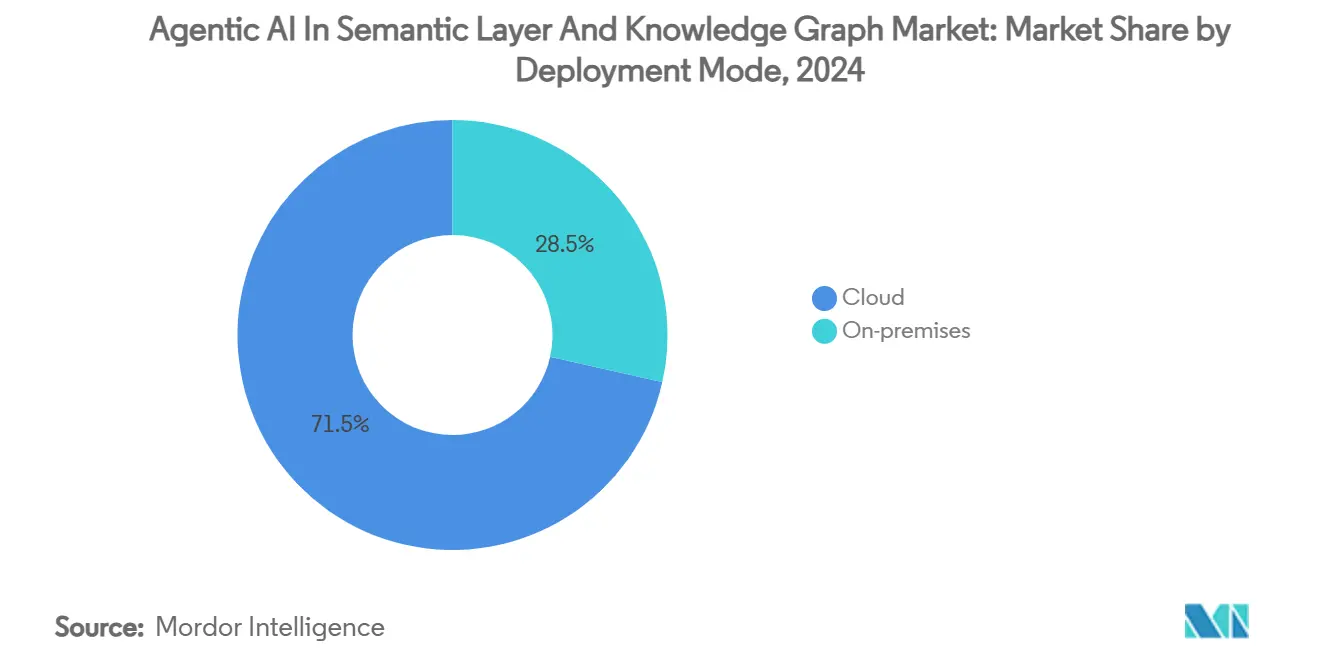

- Par mode de déploiement, les installations cloud ont capté 71,5 % des revenus de 2024, mais les configurations sur site croissent à un CAGR de 32,5 %.

- Par secteur d'utilisation finale, le BFSI dominait avec une part de 31,2 % en 2024, tandis que la santé et les sciences de la vie sont prévues pour un CAGR de 30,7 %.

- Par géographie, l'Amérique du Nord a contribué à hauteur de 38,9 % des revenus de 2024 ; l'Asie-Pacifique devrait afficher un CAGR de 28,9 % jusqu'en 2030.

Tendances et perspectives du marché mondial de l'IA agentique dans la couche sémantique et le graphe de connaissances

Analyse de l'impact des moteurs

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Poussée de l'IA générative vers les flux de travail de génération augmentée par récupération (RAG) | +6.2% | Mondial, avec une concentration en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Volumes explosifs de données d'entreprise connectées | +5.8% | Mondial, avec l'industrie manufacturière d'Asie-Pacifique en tête de l'adoption | Moyen terme (2-4 ans) |

| Les plateformes graphiques natives du cloud réduisent le coût total de possession | +4.1% | Amérique du Nord et UE en premier lieu, Asie-Pacifique en émergence | Moyen terme (2-4 ans) |

| Demande réglementaire et de conformité aux risques dans le BFSI | +3.7% | Mondial, avec le RGPD de l'UE et les lois américaines sur la confidentialité des États comme moteurs | Long terme (≥ 4 ans) |

| La standardisation du protocole de contexte de modèle (MCP) déverrouille des couches plug-and-play | +2.9% | Mondial, avec les éditeurs de logiciels d'entreprise en tête | Court terme (≤ 2 ans) |

| Boom du financement par capital-risque dans les start-ups de couche sémantique spécifiques à un domaine | +2.1% | Concentration en Amérique du Nord et dans l'UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Poussée de l'IA générative vers les flux de travail de génération augmentée par récupération (RAG)

Les entreprises pivotent de la simple ingénierie de prompts vers des architectures RAG qui couplent les grands modèles de langage avec des graphes de connaissances organisationnels vérifiés. L'intégration de Neo4j avec Azure OpenAI Service permet aux équipes d'ancrer les sorties génératives dans des données fiables, atténuant les hallucinations qui freinent l'adoption dans les secteurs réglementés. La version TigerVector de TigerGraph de janvier 2025 fusionne la recherche vectorielle avec les requêtes graphiques, permettant à une seule plateforme de gérer les embeddings non structurés et les relations structurées.[1]TigerGraph, "TigerVector : Prise en charge de la recherche vectorielle dans les bases de données graphiques pour les RAG avancés," tigergraph.com Les premiers pilotes dans des banques mondiales indiquent une réduction de 40 % des délais de révision de conformité lorsque les pipelines GraphRAG remplacent les systèmes de récupération de documents. Ces succès renforcent l'appétit de la direction pour des couches sémantiques adaptées aux assistants d'IA agentique.

Volumes explosifs de données d'entreprise connectées

Les déploiements IoT, les environnements multi-cloud et les chaînes d'approvisionnement numériques inondent les entreprises de données riches en relations que les entrepôts de données traditionnels ne peuvent pas modéliser. ABB a consolidé les flux de 40 systèmes ERP dans une couche sémantique unifiée pour débloquer des millions de dollars d'économies. Siemens Energy a utilisé metaphactory pour réduire 1 500 heures manuelles au cours de sa première année tout en optimisant la logistique des pièces de rechange pour turbines.[2]Metaphacts, "Siemens Energy accélère le développement d'applications avec le graphe de connaissances metaphactory," metaphacts.com Des leaders de l'automobile tels que Jaguar Land Rover ont réduit les délais de requête sur la chaîne d'approvisionnement de 3 semaines à 45 minutes après la mise en œuvre de TigerGraph. Ces retours sur investissement valident les investissements qui sous-tendent le raisonnement de l'IA agentique sur des réseaux complexes d'actifs, de processus et de fournisseurs.

Les plateformes graphiques natives du cloud réduisent le coût total de possession

Les architectures élastiques et les services gérés réduisent la charge de compétences et les dépenses d'infrastructure liées aux charges de travail graphiques. AWS rapporte jusqu'à 40 % d'économies pour les traversées graphiques intensives en E/S grâce aux configurations Aurora I/O-Optimized. Neo4j Aura supprime les tâches d'administration de base de données de routine, adaptant la capacité aux pics de requêtes. Les options sans serveur telles que Neptune Serverless alignent davantage les dépenses sur le trafic variable de la couche sémantique, typique des cas d'utilisation de l'IA conversationnelle. Les entreprises qui utilisent l'extraction sélective d'entités et les mises à jour incrémentielles réduisent les coûts d'indexation RAG tout en maintenant la précision.

Demande réglementaire et de conformité aux risques dans le BFSI

Les institutions financières font face à des mandats stricts en matière d'explicabilité, de traçabilité des données et de confidentialité. Le RGPD et les lois émergentes des États américains obligent les banques à cartographier précisément les flux d'informations personnelles, une tâche que les graphes de connaissances automatisent. La prochaine loi européenne sur l'IA exigera des évaluations des risques pour les systèmes à fort impact, encourageant les acteurs établis du BFSI à intégrer des couches sémantiques pour les pistes d'audit et la transparence algorithmique. Le déploiement de gestion des connaissances GPT-4 de Morgan Stanley s'appuie sur des explications soutenues par des graphes pour satisfaire les équipes de conformité internes.

Analyse de l'impact des freins

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie de talents en ingénierie des données graphiques | -4.3% | Mondial, avec des pénuries aiguës dans les marchés émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Friction liée à la double norme (RDF vs graphe de propriétés) | -2.8% | Mondial, avec les éditeurs de logiciels d'entreprise les plus touchés | Moyen terme (2-4 ans) |

| Coûts élevés de licence et d'intégration initiaux | -2.1% | Mondial, avec l'adoption par les PME particulièrement affectée | Moyen terme (2-4 ans) |

| Incertitude sur les licences de propriété intellectuelle autour des langages de requête graphique open source | -1.4% | Mondial, avec les départements juridiques des entreprises les plus préoccupés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de talents en ingénierie des données graphiques

La demande de compétences en Cypher, SPARQL et GQL émergent dépasse largement l'offre. Des packages salariaux dépassant 1 million USD pour des spécialistes graphiques seniors mettent en évidence la pénurie. Les entreprises d'Asie-Pacifique peinent le plus car l'adoption rapide de l'IA dépasse les pipelines de formation régionaux, laissant des milliers de postes vacants. Les groupes industriels allemands prévoient 780 000 postes technologiques non pourvus d'ici 2026, l'ingénierie graphique figurant parmi les plus difficiles à pourvoir. Les initiatives de formation en entreprise aident, mais atteignent rarement une expertise approfondie en modélisation sémantique, prolongeant les délais des projets.

Friction liée à la double norme (RDF vs graphe de propriétés)

Les entreprises hésitent lorsque le choix de la plateforme semble les enfermer dans une norme. Le RDF apporte la rigueur ontologique, mais les graphes de propriétés offrent la rapidité pour l'analytique opérationnelle. Le RDF et l'ISO GQL cherchent à converger, mais les calendriers des fournisseurs varient, de sorte que les architectes construisant des piles hybrides font face à des connecteurs coûteux et à des données dupliquées. Les extensions propriétaires ajoutent une fragmentation supplémentaire, augmentant les barrières au changement et ralentissant l'adoption généralisée.

Analyse des segments

Par composant : les services s'accélèrent malgré la domination des logiciels

La part logicielle du marché de l'IA agentique dans la couche sémantique et le graphe de connaissances a généré 68,2 % des revenus de 2024, portée par les abonnements récurrents aux bases de données graphiques et aux moteurs sémantiques. Les services, cependant, enregistrent un CAGR de 27,8 % à mesure que les entreprises s'appuient sur des cabinets de conseil spécialisés pour intégrer les graphes dans les systèmes existants. Les partenaires d'intégration commandent des honoraires premium car le succès dépend d'une conception ontologique nuancée et d'une orchestration sécurisée des pipelines.

Les feuilles de route d'implémentation associent souvent les licences de plateforme à des contrats de support pluriannuels. Les fournisseurs répondent en proposant des ontologies de référence et des outils low-code qui abaissent le seuil pour les équipes internes, mais la demande d'expertise externe reste robuste. Cette dynamique positionne les services pour continuer à grignoter la part de revenus des logiciels sans renverser leur primauté.

Note: Les parts de segment de tous les segments individuels sont disponibles à l'achat du rapport

Par type de graphe de connaissances : les graphes spécifiques à un domaine stimulent l'innovation

Les graphes de connaissances d'entreprise détenaient 52,3 % des dépenses de 2024, reflétant le besoin des entreprises de référentiels larges et transfonctionnels. Les alternatives spécifiques à un domaine affichent désormais un CAGR de 29,4 % grâce à un retour sur investissement très ciblé dans des niches telles que les essais cliniques ou les rendements des semi-conducteurs. Les organisations valorisent un périmètre restreint car les résultats se matérialisent rapidement et les modèles restent gérables.

Les graphes à l'échelle du web fournis par les hyperscalers continuent de croître mais à des rythmes plus stables, servant souvent de couches de contexte externe plutôt que de moteurs de raisonnement centraux. Les entreprises de taille intermédiaire combinent de plus en plus des triplets open web achetés avec des graphes de domaine propriétaires pour équilibrer l'étendue et la profondeur, élargissant la couverture globale des connaissances sans alourdir les budgets de maintenance.

Par application : les assistants d'IA agentique mènent la trajectoire de croissance

L'analyse client et la vue à 360 degrés ont conservé 24,7 % des revenus de 2024 à mesure que les entreprises unifient les comportements omnicanaux en enregistrements uniques. Les assistants d'IA agentique, cependant, progressent à un CAGR de 34,1 % à mesure que les dirigeants approuvent des systèmes autonomes capables d'agir plutôt que de simplement rendre compte. Les premiers déploiements montrent que les assistants réduisent les temps de traitement des centres d'appels et orchestrent des flux de travail complexes tels que le rapprochement des factures.

La détection des fraudes reste un générateur stable de renouvellements de contrats, compte tenu de l'aptitude des graphes à mettre en évidence les relations cachées. Les moteurs de recommandation suivent le rythme à mesure que les détaillants poursuivent des gains d'hyper-personnalisation. Les plateformes de découverte de connaissances complètent la demande, en particulier dans les secteurs à forte intensité de R&D où la recherche sémantique améliore la productivité des chercheurs.

Par mode de déploiement : la croissance sur site reflète les préoccupations relatives à la souveraineté des données

Le cloud représentait 71,5 % des dépenses de 2024, mais les installations sur site affichent un CAGR de 32,5 % à mesure que les régimes de confidentialité se renforcent. Les banques européennes et les prestataires de soins de santé américains transfèrent les charges de travail sensibles vers des clusters privés tout en conservant des environnements sandbox cloud pour le prototypage.

Des architectures hybrides combinant des services gérés et des nœuds de périphérie émergent. Les entreprises placent les tâches d'inférence à faible risque sur des points de terminaison sans serveur tout en conservant les ensembles de données brutes en interne. Ce mélange ajoute une complexité opérationnelle mais satisfait à la fois les régulateurs et les directeurs financiers, équilibrant l'efficacité des coûts avec les obligations de gouvernance.

Par secteur d'utilisation finale : la santé s'accélère au-delà du leadership du BFSI

Le BFSI a produit 31,2 % du total des revenus de 2024, propulsé par les cas d'utilisation liés à la conformité et aux risques. La santé et les sciences de la vie dépassent désormais tous les autres secteurs verticaux avec un CAGR de 30,7 %. Les géants pharmaceutiques déploient des graphes de domaine pour raccourcir les cycles de découverte de molécules, et les systèmes hospitaliers exploitent les couches sémantiques pour des dossiers patients holistiques.

Le commerce de détail suit de près à mesure que les algorithmes de recommandation augmentent les paniers moyens. L'industrie manufacturière exploite les graphes pour la visibilité de la chaîne d'approvisionnement et l'analytique prédictive de la qualité. L'adoption par les gouvernements s'accélère, les agences reliant des bases de données citoyennes disparates pour améliorer la prestation de services tout en respectant les lois sur la souveraineté des données.

Analyse géographique

L'Amérique du Nord a généré 38,9 % des revenus de 2024, soutenue par le dynamique pipeline de start-ups de la Silicon Valley et l'adoption portée par la finance à New York. Le tour de table de série F de 325 millions USD de Neo4j, le plus important jamais réalisé pour un éditeur de bases de données, illustre la conviction des investisseurs.[3]Neo4j, "Neo4j annonce un investissement de série F de 325 millions USD, le plus important de l'histoire des bases de données," neo4j.com AWS, Microsoft et Google intègrent des services graphiques avec des piles d'IA, abaissant les barrières à l'entrée et ancrant la domination régionale.

L'Asie-Pacifique progresse à un CAGR de 28,9 %, alimentée par les programmes « IA Plus » de Pékin, la poussée de numérisation industrielle de Tokyo et le secteur des services en plein essor de l'Inde. Les fournisseurs locaux localisent les ontologies pour les ensembles de données en mandarin, japonais et hindi, élargissant les marchés adressables. Les incitations gouvernementales subventionnent des projets pilotes dans des configurations d'usines intelligentes et de villes intelligentes qui exigent une interopérabilité sémantique.

L'Europe maintient une croissance stable sous l'égide du RGPD et de la prochaine loi sur l'IA, qui privilégie l'explicabilité. Les constructeurs automobiles allemands déploient des graphes de connaissances dans la planification de la production, tandis que les fintechs basées à Londres adoptent les graphes pour des contrôles anti-blanchiment d'argent en temps réel. Les règles post-Brexit sur les transferts de données compliquent les implémentations transfrontalières, poussant les multinationales vers des déploiements hybrides qui répartissent les données entre des clusters basés dans l'UE et au Royaume-Uni.

Paysage concurrentiel

Le secteur de la couche sémantique et du graphe de connaissances se situe au milieu du spectre de concentration. Neo4j domine le classement, dépassant 200 millions USD de revenus récurrents annuels fin 2024 et concluant un accord de codéveloppement approfondi avec AWS pour intégrer le raisonnement graphique dans les flux de travail génératifs. TigerGraph se différencie par l'analytique massivement parallèle et ajoute désormais la recherche vectorielle pour séduire les charges de travail RAG. Stardog s'appuie sur un héritage du web sémantique et des ontologies d'entreprise pour conquérir des comptes réglementés.

Les acquisitions stratégiques reconfigurent le secteur. L'acquisition par Samsung en juillet 2024 d'Oxford Semantic Technologies injecte des graphes de connaissances embarqués dans l'électronique grand public. Altair a intégré Cambridge Semantics dans sa suite de tissu de données pour simplifier l'accès aux données d'IA. Databricks a acquis Neon pour 1 milliard USD afin de soutenir son cadre d'agents d'IA avec des capacités Postgres sans serveur.[4]Databricks, "Databricks acquiert Neon dans le cadre d'un accord de base de données d'1 milliard USD," databricks.com

Les hyperscalers démocratisent l'accès avec des offres graphiques gérées, mais les start-ups spécialisées poussent l'innovation à la pointe de la spécificité verticale et de la conception native à l'IA. WisdomAI et Illumex lèvent de nouveaux capitaux pour s'attaquer respectivement à la connaissance des processus chimiques et au catalogage des données en langage naturel. La concurrence par les prix s'intensifie sur le stockage de base, déplaçant le champ de bataille vers la vitesse des requêtes, l'intégration du ML et l'expérience développeur.

Leaders du secteur de l'IA agentique dans la couche sémantique et le graphe de connaissances

Neo4j, Inc.

TigerGraph, Inc.

Stardog Union, Inc.

Ontotext AD

AtScale, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : TigerGraph a intégré TigerVector dans la version 4.2, unissant la recherche vectorielle et graphique pour les scénarios RAG.

- Décembre 2024 : Anthropic a publié le protocole de contexte de modèle ouvert pour rationaliser l'interopérabilité des outils d'IA.

- Novembre 2024 : Neo4j a dépassé 200 millions USD de revenus récurrents annuels et approfondi sa collaboration avec AWS pour une IA générative sans hallucinations.

- Juillet 2024 : Samsung Electronics a acquis Oxford Semantic Technologies pour des capacités de graphe de connaissances embarquées.

Périmètre du rapport mondial sur le marché de l'IA agentique dans la couche sémantique et le graphe de connaissances

| Logiciels (base de données graphique, moteur de couche sémantique, outillage) |

| Services (intégration, conseil, support) |

| Graphe de connaissances d'entreprise |

| Graphe de connaissances spécifique à un domaine |

| Graphe de connaissances à l'échelle du web |

| Analyse client et vue à 360 degrés |

| Détection des fraudes et gestion des risques |

| Moteurs de recommandation et de personnalisation |

| Assistants d'IA conversationnelle et agentique |

| Découverte de connaissances et recherche |

| Cloud |

| Sur site |

| BFSI |

| Santé et sciences de la vie |

| Commerce de détail et e-commerce |

| Industrie manufacturière et chaîne d'approvisionnement |

| Gouvernement et secteur public |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Qatar | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par composant | Logiciels (base de données graphique, moteur de couche sémantique, outillage) | ||

| Services (intégration, conseil, support) | |||

| Par type de graphe de connaissances | Graphe de connaissances d'entreprise | ||

| Graphe de connaissances spécifique à un domaine | |||

| Graphe de connaissances à l'échelle du web | |||

| Par application | Analyse client et vue à 360 degrés | ||

| Détection des fraudes et gestion des risques | |||

| Moteurs de recommandation et de personnalisation | |||

| Assistants d'IA conversationnelle et agentique | |||

| Découverte de connaissances et recherche | |||

| Par mode de déploiement | Cloud | ||

| Sur site | |||

| Par secteur d'utilisation finale | BFSI | ||

| Santé et sciences de la vie | |||

| Commerce de détail et e-commerce | |||

| Industrie manufacturière et chaîne d'approvisionnement | |||

| Gouvernement et secteur public | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Qatar | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'IA agentique dans la couche sémantique et le graphe de connaissances ?

La taille du marché de l'IA agentique dans la couche sémantique et le graphe de connaissances est évaluée à 0,85 milliard USD en 2025.

À quelle vitesse le marché va-t-il croître au cours des cinq prochaines années ?

Il devrait progresser à un CAGR de 27,15 %, atteignant 2,83 milliards USD d'ici 2030.

Quel segment de composant se développe le plus rapidement ?

Les services croissent à un CAGR de 27,8 % à mesure que les entreprises recherchent une expertise en intégration et en support.

Pourquoi les couches sémantiques sont-elles essentielles pour les assistants d'IA agentique ?

Elles ancrent les grands modèles de langage dans des connaissances organisationnelles factuelles, améliorant la précision et réduisant les hallucinations qui entravent l'adoption dans les secteurs réglementés.

Quelle région devrait enregistrer la croissance la plus élevée ?

L'Asie-Pacifique est positionnée pour un CAGR de 28,9 % jusqu'en 2030, dépassant toutes les autres régions grâce aux initiatives gouvernementales en matière d'IA et à la numérisation industrielle.

Dernière mise à jour de la page le: