Taille et Part du Marché du Tabac en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

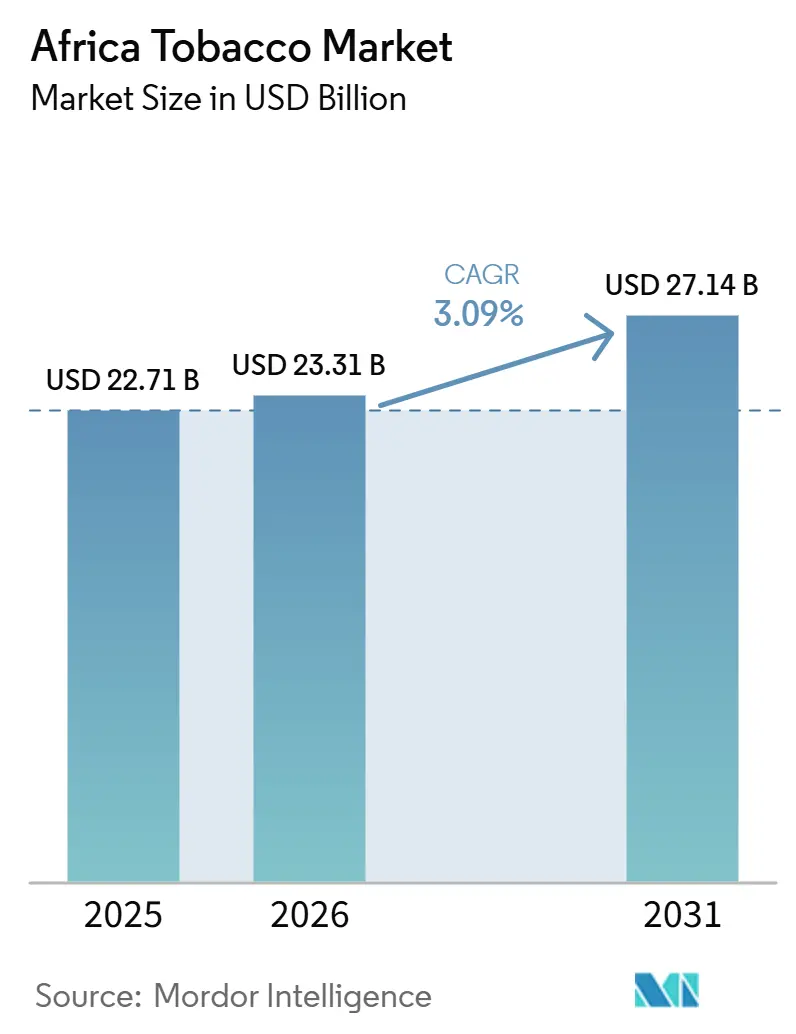

| Taille du marché de l'année de base (2025) | 22.71 Milliards de dollars |

| Taille du Marché (2026) | 23.31 Milliards de dollars |

| Taille du Marché (2031) | 27.14 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.09% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché du Tabac en Afrique par Mordor Intelligence

La taille du marché du tabac en Afrique devrait croître de 22,71 milliards USD en 2025 à 23,31 milliards USD en 2026 et devrait atteindre 27,14 milliards USD d'ici 2031, à un CAGR de 3,09 % sur la période 2026-2031. La croissance du marché est principalement soutenue par la large base de consommateurs adultes dans des pays tels que l'Afrique du Sud, l'Égypte, le Nigeria et l'Algérie, où la consommation de tabac reste relativement stable malgré un renforcement de la surveillance réglementaire. L'urbanisation croissante, l'expansion des réseaux de distribution au détail et la disponibilité de produits du tabac abordables continuent de soutenir la demande dans plusieurs économies africaines. En outre, les fabricants multinationaux de tabac renforcent leur présence régionale grâce à l'expansion de leur portefeuille de produits, à la fabrication localisée et à des partenariats de distribution plus larges. Cependant, la hausse de la fiscalité sur le tabac, le renforcement des restrictions publicitaires et les campagnes croissantes de sensibilisation à la santé publique devraient modérer la croissance de la consommation à long terme, entraînant une expansion du marché régulière mais modérée sur la période de prévision.

Principaux Enseignements du Rapport

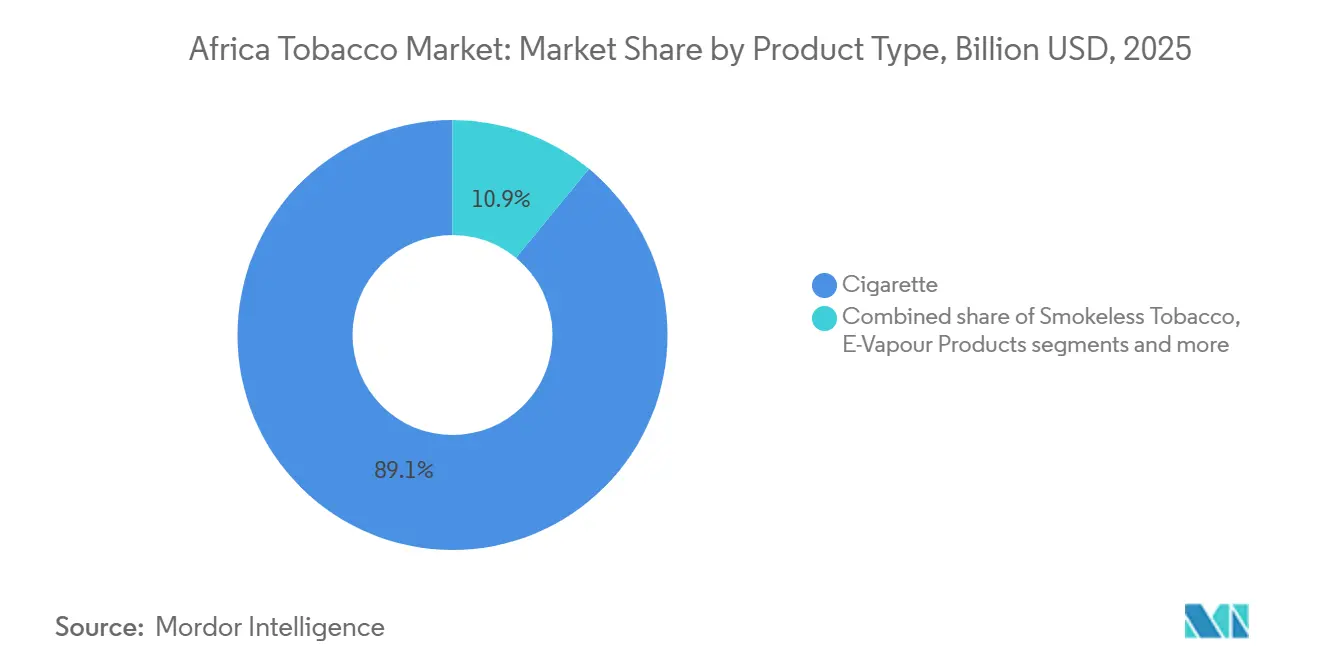

- Par type de produit, les cigarettes détenaient une part de 89,06 % en 2025, tandis que les produits de vapotage électronique devraient croître à un CAGR de 4,83 % jusqu'en 2031.

- Par utilisateur final, les hommes représentaient 91,61 % de la valeur en 2025, tandis que les femmes devraient progresser à un CAGR de 4,08 % jusqu'en 2031.

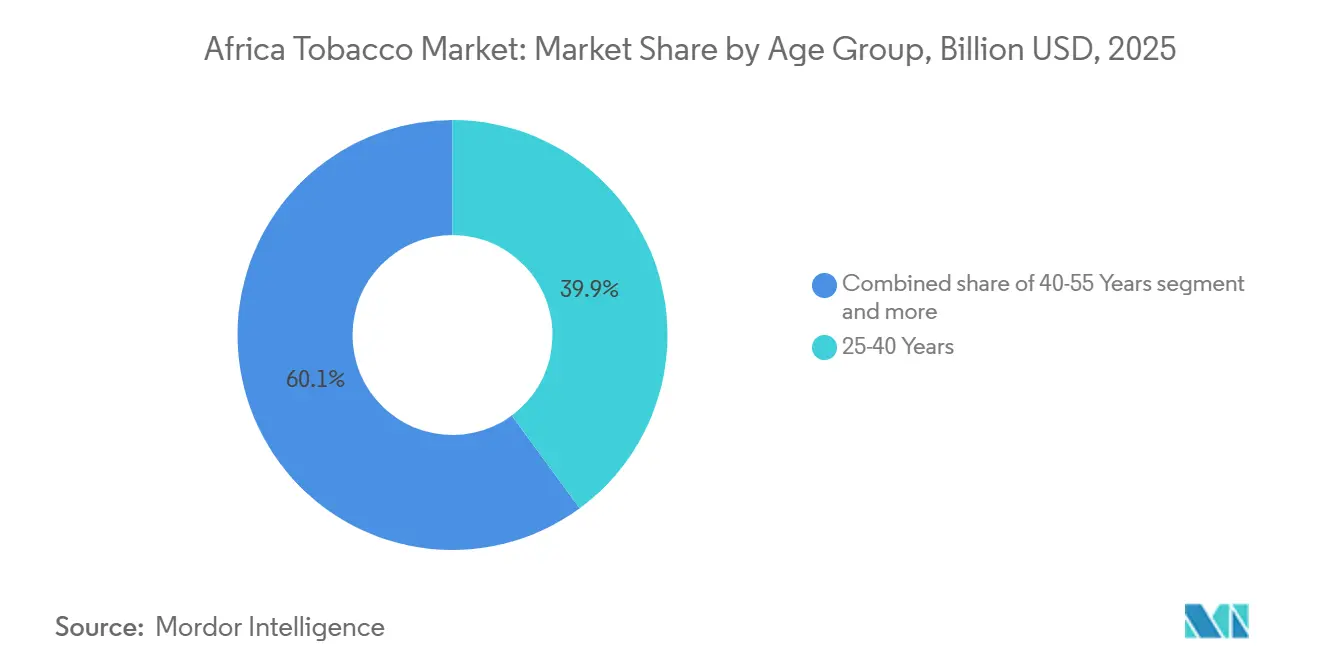

- Par groupe d'âge, le segment des 25-40 ans détenait une part de 39,91 % en 2025, tandis que le segment des moins de 25 ans devrait croître à un CAGR de 3,74 % jusqu'en 2031.

- Par canal de distribution, les épiceries de proximité et les épiceries traditionnelles représentaient 63,31 % des ventes en 2025, tandis que les magasins spécialisés et les bureaux de tabac devraient progresser à un CAGR de 4,14 % jusqu'en 2031.

- Par géographie, l'Égypte détenait une part de 30,67 % en 2025 et a également enregistré le CAGR projeté le plus élevé à 4,29 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché du Tabac en Afrique

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption croissante de nouveaux produits du tabac et de la nicotine | +0.7% | Afrique du Sud, Nigeria, Kenya, extension vers l'Égypte et le Maroc | Moyen terme (2-4 ans) |

| Intensification des stratégies de marketing et de promotion par les entreprises du tabac | +0.5% | Afrique subsaharienne, Afrique du Nord | Court terme (≤ 2 ans) |

| Expansion stratégique croissante des entreprises mondiales du tabac à travers l'Afrique | +0.6% | Toute l'Afrique, gains précoces au Maroc, au Zimbabwe, en Afrique du Sud | Moyen terme (2-4 ans) |

| Accent croissant sur l'innovation en matière de saveurs et la diversification des produits | +0.4% | Afrique du Sud, Nigeria, Égypte | Court terme (≤ 2 ans), Moyen terme (2-4 ans) |

| Investissements croissants dans la recherche et le développement face à l'évolution de la dynamique du marché | +0.3% | Égypte, Nigeria | Long terme (≥ 4 ans) |

| Lacunes réglementaires et mise en œuvre limitée des taxes d'accise sur le tabac | +0.4% | Afrique de l'Est, Afrique de l'Ouest, Afrique du Nord | Court terme (≤ 2 ans), Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de nouveaux produits du tabac et de la nicotine

Le marché du tabac en Afrique n'est plus façonné uniquement par la demande de tabac combustible, car les catégories à risque réduit commencent à influencer les stratégies de tarification, de vente au détail et la composition des catégories. Philip Morris International devrait lancer sa cigarette électronique VEEV en Afrique du Sud en octobre 2025, complétant ainsi un portefeuille de trois produits sans fumée qui comprend également IQOS et ZYN. Ce lancement ferait de l'Afrique du Sud l'un des 20 seuls marchés mondiaux à proposer les trois catégories ensemble. Le lancement est significatif au-delà de l'Afrique du Sud, car il indique que les grandes entreprises considèrent de plus en plus certains marchés africains comme des plateformes viables pour la commercialisation multi-catégories de la nicotine, plutôt que comme de simples centres de distribution de cigarettes. Environ 20 % du marché légal des cigarettes en Afrique du Sud s'est déjà orienté vers des produits sans fumée, modifiant le merchandising, l'économie des rayons et la manière dont les entreprises défendent la pertinence de leur marque dans le commerce formel. La réintroduction prévue par BAT Kenya des sachets de nicotine VELO en juillet 2025 selon un modèle axé sur les importations montre que les entreprises testent des formats de nicotine orale même dans des marchés sensibles aux prix, avec un risque opérationnel moindre que la fabrication locale. Cette évolution rend le marché du tabac en Afrique plus attractif pour les premiers entrants capables de développer les catégories à risque réduit avant que l'infrastructure de vente au détail et la réglementation ne deviennent plus difficiles à gérer.

Intensification des stratégies de marketing et de promotion par les entreprises du tabac

L'intensification des stratégies de marketing et de promotion par les entreprises du tabac continue de soutenir la demande sur le marché du tabac en Afrique, en particulier dans les pays où l'application des restrictions publicitaires reste incohérente. Alors que la publicité conventionnelle est de plus en plus réglementée, les fabricants de tabac orientent leur attention vers les plateformes numériques, l'engagement sur les réseaux sociaux, les promotions sur le lieu de vente et les activités indirectes de construction de marque pour maintenir leur visibilité auprès des consommateurs. Les efforts de marketing deviennent également plus ciblés, les entreprises utilisant des campagnes axées sur le style de vie et des collaborations avec des influenceurs pour atteindre les jeunes consommateurs adultes. Une étude évaluée par des pairs en 2025 a révélé que le marketing du tabac via les médias numériques et les influenceurs était répandu au Nigeria, en Afrique du Sud, au Rwanda, au Kenya et au Sénégal, démontrant une exposition significative parmi les femmes âgées de 18 à 24 ans[1]Source : Biology and Health Science, "L'Évolution du Marketing du Tabac auprès des Femmes et des Filles en Afrique Subsaharienne", bio.org. Cela met en évidence la manière dont la surveillance réglementaire inégale des canaux numériques continue d'offrir des opportunités aux entreprises du tabac pour engager des segments de consommateurs émergents. En outre, les activités promotionnelles telles que l'image de marque en magasin, les présentoirs de produits et les parrainages dans les marchés à réglementation relativement souple renforcent davantage la notoriété de la marque et la fidélité des consommateurs.

Expansion stratégique croissante des entreprises mondiales du tabac à travers l'Afrique

Les grands fabricants continuent de parier sur le long terme sur le marché du tabac en Afrique, malgré une forte volatilité à court terme liée au commerce illicite. Japan Tobacco International devrait inaugurer officiellement son usine de 92 millions USD à Tétouan, au Maroc, en janvier 2025. L'installation aura une capacité initiale de 5 milliards de cigarettes par an, avec un potentiel d'expansion intégré pour atteindre 10 milliards de cigarettes. L'investissement est conçu pour desservir 12 marchés d'Afrique du Nord et de l'Ouest, indiquant que les fabricants considèrent l'Afrique comme une région intégrée de production et de distribution plutôt que comme un ensemble d'opportunités isolées au niveau national. Philip Morris International devrait rétablir une présence commerciale directe au Zimbabwe en février 2026, s'alignant sur le Plan de Transformation de la Chaîne de Valeur du Tabac du pays et positionnant l'entreprise plus près d'une base de feuilles et de transformation en rapide évolution. KT&G utilise également sa base de fabrication en Turquie comme hub régional pour l'Afrique. Le Moyen-Orient et l'Afrique devraient représenter 36 % de son mix de ventes internationales de cigarettes, tandis que les revenus à l'étranger devraient augmenter de 24,6 % d'une année sur l'autre au premier trimestre 2026. Ces développements indiquent que le marché du tabac en Afrique continue d'offrir des avantages suffisants en termes de volume à long terme, d'approvisionnement et de fabrication pour justifier de nouveaux investissements en capital, malgré des conditions politiques et de distribution inégales.

Accent croissant sur l'innovation en matière de saveurs et la diversification des produits

L'accent croissant sur l'innovation en matière de saveurs et la diversification des produits émerge comme un moteur clé du marché du tabac en Afrique, les fabricants cherchant à attirer les consommateurs adultes grâce à des offres de produits différenciées. Les entreprises du tabac élargissent leurs portefeuilles avec des cigarettes à capsules, des variantes mentholées, des cigares aromatisés, des produits du tabac chauffé et des sachets de nicotine pour répondre à l'évolution des préférences des consommateurs et améliorer l'expérience globale de l'utilisateur. L'innovation produit permet également aux fabricants de répondre à la demande à différents niveaux de prix, des marques d'entrée de gamme aux offres premium, élargissant ainsi leur base de clientèle. Dans les marchés urbains, les jeunes consommateurs adultes manifestent un intérêt croissant pour les formats de produits modernes offrant commodité, personnalisation et nouveauté perçue. Les entreprises introduisent également des variantes en édition limitée et des emballages redessinés là où la réglementation le permet, contribuant à renforcer l'attrait de la marque et l'engagement des consommateurs.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations environnementales et de santé publique croissantes concernant la culture du tabac | -0.4% | Afrique de l'Est, Afrique australe, Zimbabwe, Malawi, Mozambique | Long terme (≥ 4 ans) |

| Prévalence croissante et preuves du commerce illicite du tabac | -0.8% | Toute l'Afrique, grave en Afrique du Sud, au Kenya, en Zambie, en Ouganda | Court terme (≤ 2 ans), Moyen terme (2-4 ans) |

| Variabilité climatique et conditions météorologiques extrêmes affectant la production de feuilles de tabac | -0.3% | Zimbabwe, Malawi, Mozambique, Tanzanie | Moyen terme (2-4 ans), Long terme (≥ 4 ans) |

| Sensibilisation croissante à la santé et déclin de l'acceptation sociale de la consommation de tabac | -0.5% | Marchés urbains, Afrique du Sud, Kenya, Nigeria, Maroc | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante et preuves du commerce illicite du tabac

La prévalence croissante du commerce illicite du tabac demeure un frein important sur le marché du tabac en Afrique, sapant la croissance de l'industrie formelle du tabac et réduisant les recettes fiscales des gouvernements. La disponibilité généralisée de produits du tabac de contrebande et contrefaits permet aux consommateurs d'accéder aux cigarettes à des prix nettement inférieurs, intensifiant la concurrence pour les fabricants légitimes. Le commerce illicite affaiblit également l'efficacité des politiques de taxation du tabac et de santé publique en maintenant l'accessibilité financière des produits du tabac malgré des droits d'accise plus élevés. Selon les rapports de la Convention-cadre de l'Organisation Mondiale de la Santé pour la lutte antitabac (OMS FCTC), moins de la moitié des Parties africaines avaient mis en place un système de traçabilité, mettant en évidence des lacunes persistantes dans la surveillance de la chaîne d'approvisionnement et l'application de la loi[2]Source : Organisation Mondiale de la Santé, "Rapport mondial sur les progrès dans la mise en œuvre du Protocole pour éliminer le commerce illicite des produits du tabac", who.int. Par conséquent, les autorités réglementaires continuent de faire face à des défis pour identifier, suivre et prévenir le mouvement de produits du tabac illégaux à travers les frontières.

Sensibilisation croissante à la santé et déclin de l'acceptation sociale de la consommation de tabac

La sensibilisation croissante à la santé et le déclin de l'acceptation sociale de la consommation de tabac freinent de plus en plus la croissance du marché du tabac en Afrique, en particulier dans les populations urbaines et à revenus intermédiaires. Les campagnes de santé publique, un meilleur accès à l'information sanitaire et des initiatives gouvernementales plus solides encouragent les consommateurs à réduire ou à cesser leur consommation de tabac en raison d'une prise de conscience croissante des maladies liées au tabagisme. Les attitudes sociales à l'égard du tabagisme évoluent également, la consommation de tabac devenant moins socialement acceptable dans les lieux de travail, les établissements d'enseignement et les espaces publics. Selon l'Organisation Mondiale de la Santé (OMS), la prévalence du tabac chez les adultes en Afrique s'élevait à 9,5 % en 2024, dont 16,6 % chez les hommes et 2,5 % chez les femmes, même si le nombre total d'utilisateurs de tabac continue d'augmenter en raison de la croissance démographique rapide du continent[3]Source : Organisation Mondiale de la Santé, "Rapport mondial de l'OMS sur les tendances de la prévalence de l'usage du tabac 2000-2024 et projections 2025-2030", who.int. Cela indique que si la croissance démographique soutient la consommation absolue, la proportion d'adultes consommant du tabac est soumise à une pression croissante due à l'évolution des perceptions en matière de santé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Combustibles Dominent, Mais le Vapotage Électronique Redéfinit la Structure du Marché

Les cigarettes ont capturé 89,06 % de la part du marché du tabac en Afrique en 2025, confirmant leur domination continue dans les canaux de vente au détail formels et informels. Leur position reste la plus forte dans les marchés où l'accessibilité financière est essentielle et où les ventes à la cigarette individuelle sont profondément ancrées dans les habitudes d'achat quotidiennes. Le Nigeria et l'Éthiopie continuent de représenter certains des volumes de consommation de cigarettes les plus élevés en unités, tandis que l'Égypte reste l'ancre de valeur en raison d'un pouvoir de fixation des prix plus fort que dans de nombreux autres marchés africains. Les cigares et cigarillos restent concentrés dans les milieux urbains premium et l'hôtellerie, notamment en Afrique du Sud, en Égypte et au Maroc, où la demande spécialisée est plus visible. Le tabac sans fumée conserve également une présence significative dans les zones rurales d'Afrique australe et orientale, bien qu'une grande partie de la consommation se produise en dehors des canaux formels étroitement mesurés.

La taille du marché du tabac en Afrique pour les produits de vapotage électronique devrait croître à un CAGR de 4,83 % jusqu'en 2031, ce qui en fait le segment de produits à la croissance la plus rapide au cours de la période du rapport. Cette croissance reflète la disponibilité croissante des formats jetables en Afrique du Sud, au Nigeria et au Kenya, où la vente au détail moderne et la distribution informelle soutiennent un essai plus rapide des produits. Cependant, la croissance reste inégale car des pays tels que l'Éthiopie, le Rwanda et l'Ouganda ont imposé des interdictions totales, tandis que le Nigeria continue de fonctionner sans cadre réglementaire formel pour ces produits. Par conséquent, le secteur du tabac en Afrique dispose d'un segment de produits avec un fort élan urbain mais une cohérence réglementaire limitée pour une mise à l'échelle fluide à l'échelle du continent.

Par Utilisateur Final : Le Segment Masculin Ancre le Volume, Le Segment Féminin Génère la Prime de Croissance

Le segment des utilisateurs finaux masculins a dominé le marché du tabac en Afrique, représentant 91,61 % de la valeur du marché en 2025. Ce leadership est principalement dû à une prévalence du tabagisme significativement plus élevée chez les hommes dans la plupart des pays africains, soutenue par une acceptation culturelle et sociale de longue date de la consommation de tabac parmi les consommateurs masculins. Les cigarettes restent le produit du tabac le plus largement consommé dans ce groupe démographique, en particulier parmi les adultes en âge de travailler dans des pays tels que l'Afrique du Sud, l'Égypte, le Nigeria et l'Algérie. Les revenus disponibles plus élevés des consommateurs masculins dans de nombreuses économies africaines contribuent également à des dépenses plus importantes sur les produits du tabac premium et d'entrée de gamme.

Le segment des utilisateurs finaux féminins devrait enregistrer le CAGR le plus rapide de 4,08 % durant 2026-2031. La croissance est soutenue par une urbanisation croissante, une participation accrue des femmes à la population active et l'évolution des attitudes sociales à l'égard de la consommation de tabac dans plusieurs pays africains. Une plus grande exposition aux modes de vie internationaux, une accessibilité accrue à la vente au détail et l'introduction de produits avec des emballages modernes et des formats alternatifs contribuent également à une adoption plus élevée parmi les consommatrices. En outre, les fabricants de tabac introduisent des formats de cigarettes plus fins et des alternatives à odeur réduite ou aromatisées sur certains marchés pour répondre à l'évolution des préférences des consommateurs là où la réglementation le permet.

Par Groupe d'Âge : Les 25-40 Ans Détiennent le Volume Central, Le Segment Jeune Redéfinit la Demande Future

La cohorte des 25-40 ans détenait 39,91 % du marché du tabac en Afrique en 2025, ce qui en faisait le plus grand segment de valeur par âge. Ce groupe combine des revenus d'âge actif, un comportement d'achat régulier et une forte exposition aux réseaux de vente au détail urbains, ce qui soutient un volume fiable dans les formats de cigarettes grand public. Il bénéficie également de l'expansion des consommateurs à revenus intermédiaires dans des pays tels que l'Égypte, le Nigeria et le Maroc, où la demande urbaine reste plus organisée et plus facile à monétiser. Les cohortes des 40-55 ans et des plus de 55 ans contribuent toujours à d'importants revenus car elles comprennent des fumeurs de longue date avec des habitudes de consommation plus établies et une moindre urgence à changer. Dans les zones rurales, les utilisateurs plus âgés restent plus étroitement liés aux produits sans fumée et roulés à la main, ce qui maintient une partie de leur consommation en dehors des canaux du marché formel les plus visibles.

Le segment des moins de 25 ans devrait croître à un CAGR de 3,74 % jusqu'en 2031, ce qui le maintient en dessous de la croissance du vapotage électronique mais toujours nettement au-dessus de nombreuses cohortes démographiques matures. Le profil démographique de l'Afrique est central ici car près de 60 % de la population du continent a moins de 25 ans, ce qui crée l'un des plus grands viviers mondiaux de nouveaux utilisateurs potentiels de nicotine. Une étude multi-pays de 2024 a estimé que 8,7 millions d'adolescents scolarisés âgés de 13 à 15 ans dans 53 pays africains consomment actuellement une forme quelconque de tabac. Cette même base de jeunes est plus exposée aux produits de vapotage aromatisés, aux sachets et aux formats d'entrée promus numériquement que les cohortes plus âgées ne l'étaient au même âge. Pour le marché du tabac en Afrique, cela signifie que la prochaine vague d'utilisateurs pourrait ne pas commencer par une cigarette traditionnelle, même si beaucoup migrent ensuite vers une consommation de nicotine plus large. Ce changement est important car il modifie la future composition des catégories, les besoins en formation des détaillants et l'équilibre entre les circuits de produits formels et informels.

Par Canal de Distribution : Les Canaux Informels Ancrent le Volume, La Vente Spécialisée Génère la Valeur

Les épiceries de proximité et les épiceries traditionnelles représentaient 63,31 % de la valeur en 2025, ce qui les maintenait au cœur du marché du tabac en Afrique. Leur avance reflète la proximité, la fréquence élevée des achats et la résilience des transactions à la cigarette individuelle dans les zones urbaines et périurbaines denses. Ces points de vente restent essentiels car ils connectent le produit au trafic quotidien des consommateurs dans des marchés où le commerce moderne est encore inégal. Les supermarchés et hypermarchés ont joué un rôle plus modeste mais stable, notamment en Afrique du Sud, en Égypte, au Maroc et au Nigeria, où le merchandising structuré et des pratiques de conformité plus solides sont plus courants. Les autres canaux, notamment les kiosques, les vendeurs ambulants et les circuits numériques informels, continuent de servir de principaux points d'accès aux produits illicites et contrefaits.

La taille du marché du tabac en Afrique pour les magasins spécialisés et les bureaux de tabac devrait augmenter à un CAGR de 4,14 % jusqu'en 2031, ce qui en fait le canal à la croissance la plus rapide dans le rapport. Cette croissance est liée à la premiumisation et à la nécessité de cadres de vente au détail dédiés capables d'expliquer les produits sans fumée plus clairement qu'un point de vente de proximité général ne peut le faire. Philip Morris a déjà utilisé des environnements spécialisés axés sur IQOS en Afrique du Sud pour soutenir l'éducation sur les catégories et une expérience produit contrôlée, ce qui reflète son approche dans les marchés plus développés.

Analyse Géographique

L'Égypte a dominé le marché du tabac en Afrique, représentant 30,67 % de la valeur du marché en 2025, et devrait également enregistrer le CAGR le plus rapide de 4,29 % durant 2026-2031. Le leadership du pays est soutenu par sa grande population adulte, son industrie manufacturière du tabac bien établie et sa consommation généralisée de cigarettes dans les zones urbaines et rurales. L'Égypte abrite l'un des plus grands réseaux de transformation et de distribution du tabac en Afrique, assurant une large disponibilité des produits dans les magasins de détail traditionnels et les canaux du commerce moderne. Une production nationale solide, combinée à la présence de grandes entreprises internationales et locales du tabac, continue de renforcer la croissance du marché.

L'Afrique du Sud et le Nigeria représentent deux des marchés du tabac les plus importants d'Afrique subsaharienne, soutenus par leurs grandes populations et leur infrastructure de vente au détail établie. L'Afrique du Sud dispose d'une industrie du tabac mature avec des capacités de fabrication bien développées et un large réseau de distribution, bien que des réglementations plus strictes, des discussions sur l'emballage neutre et des taxes d'accise plus élevées continuent d'influencer la dynamique du marché. Le Nigeria, en revanche, offre un fort potentiel de croissance à long terme en raison de sa population adulte en rapide expansion, de l'urbanisation croissante et de l'amélioration de l'accessibilité à la vente au détail.

L'Algérie et le Maroc contribuent collectivement à une part notable du marché africain du tabac, soutenus par une demande intérieure stable et l'expansion des canaux de vente au détail organisés. L'Algérie reste un marché important en raison de sa prévalence relativement élevée du tabagisme et de sa demande constante de cigarettes manufacturées, tandis que le Maroc bénéficie d'une base de consommateurs stable et d'une modernisation continue de la distribution au détail. Dans les autres pays africains, les habitudes de consommation de tabac varient en fonction des niveaux de revenus, des tendances démographiques, des cadres réglementaires et des préférences culturelles.

Paysage Concurrentiel

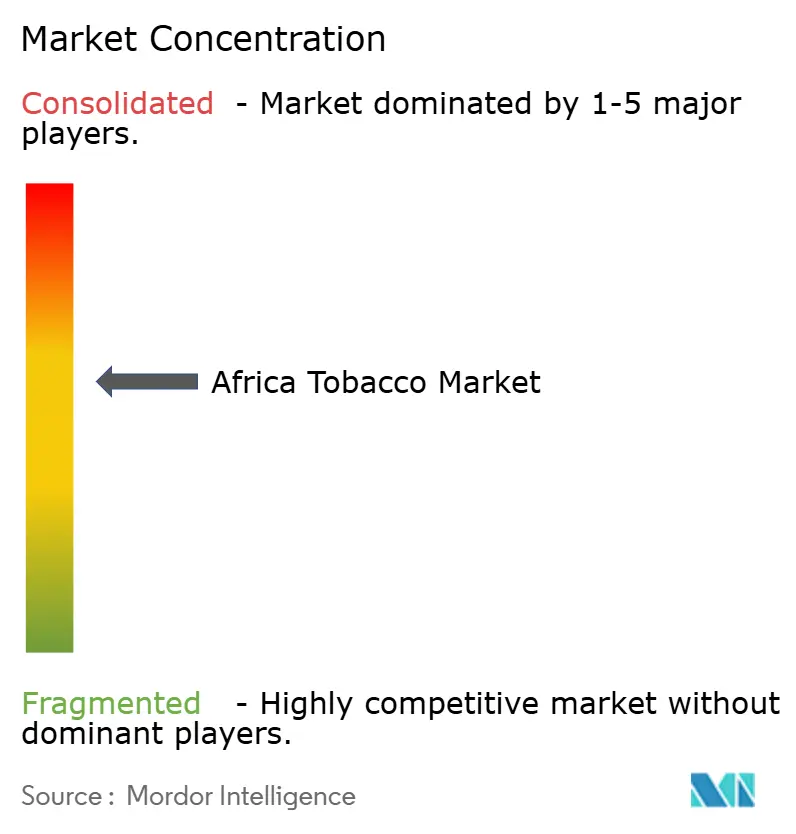

Le marché du tabac en Afrique est modérément consolidé dans le secteur organisé, British American Tobacco, Philip Morris International et Japan Tobacco International représentant une part substantielle des ventes formelles de cigarettes sur les marchés clés. Ces entreprises multinationales s'appuient sur de vastes installations de fabrication, des réseaux de distribution établis et de solides portefeuilles de marques pour maintenir leurs positions concurrentielles dans des pays tels que l'Afrique du Sud, l'Égypte, le Nigeria et l'Algérie. Leur avantage concurrentiel est encore renforcé par des relations de longue date avec les grossistes, les détaillants et les canaux de distribution sous droits acquittés. Les entreprises continuent d'investir dans l'innovation produit, les offres de cigarettes premium et les produits de nicotine de nouvelle génération sur certains marchés africains.

La concurrence est également façonnée par la présence de fabricants nationaux de tabac et d'acteurs régionaux qui se disputent principalement le segment des cigarettes à prix abordable. Les entreprises nationales bénéficient d'une solide connaissance du marché local, de relations établies avec les détaillants et de la capacité à proposer des produits compétitifs adaptés aux préférences des consommateurs régionaux. Dans plusieurs pays africains, les fabricants locaux bénéficient également d'avantages liés aux capacités de production nationale et à des coûts de distribution inférieurs par rapport aux marques importées.

Le paysage concurrentiel est également influencé par des environnements réglementaires variables, des politiques fiscales et la présence du commerce illicite du tabac dans plusieurs marchés africains. Alors que les fabricants formels se font concurrence par la marque, la qualité des produits et la portée de la distribution, les ventes illégales de cigarettes continuent d'exercer une pression sur les prix dans certains pays, en particulier là où les différentiels fiscaux sont significatifs. En réponse, les grandes entreprises se concentrent de plus en plus sur la conformité réglementaire, les initiatives de lutte contre le commerce illicite et la surveillance numérique de la chaîne d'approvisionnement pour protéger leurs parts de marché.

Leaders du Secteur du Tabac en Afrique

-

British American Tobacco PLC

-

Eastern Company S.A.E.

-

Philip Morris International Inc.

-

Japan Tobacco, Inc.

-

Imperial Brands PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2026 : Philip Morris International a rétabli une présence commerciale directe au Zimbabwe pour la première fois en près de deux décennies, entrant sur un marché qui a enregistré une production de tabac de 354 000 tonnes lors de la saison 2024/25. Cette démarche s'aligne sur le Plan de Transformation de la Chaîne de Valeur du Tabac du Zimbabwe, qui vise 5 milliards USD de revenus sectoriels, et positionne PMI en avance sur les mandats de politique de valorisation locale.

- Octobre 2025 : Philip Morris Afrique du Sud a lancé sa cigarette électronique VEEV, complétant la trilogie de produits sans fumée de l'entreprise aux côtés du tabac chauffé IQOS et des sachets de nicotine ZYN. L'Afrique du Sud est devenue l'un des 20 seuls marchés mondiaux à proposer les trois catégories sans fumée, soulignant l'intention de PMI d'utiliser le pays comme banc d'essai réglementaire continental pour le plaidoyer en faveur des politiques de réduction des risques.

- Janvier 2025 : Japan Tobacco International a officiellement inauguré son usine écologique de 92 millions USD à Tétouan, au Maroc, avec une capacité de production initiale de 5 milliards de cigarettes par an. L'installation est conçue pour desservir le groupe de 12 marchés d'Afrique du Nord et de l'Ouest et comprend une capacité d'expansion préplanifiée pour atteindre 10 milliards de cigarettes par an, soutenant la croissance future des exportations vers les marchés d'Afrique de l'Ouest.

Périmètre du Rapport sur le Marché du Tabac en Afrique

Le tabac est une culture agricole commerciale dérivée des feuilles de plantes appartenant au genre Nicotiana, principalement Nicotiana tabacum. Le marché du tabac en Afrique est segmenté par type de produit, utilisateur final, groupe d'âge, canal de distribution et géographie. Sur la base du type de produit, le marché est segmenté en cigarettes, cigares et cigarillos, tabac sans fumée, produits de vapotage électronique et autres. Sur la base de l'utilisateur final, le marché est segmenté en hommes et femmes. Sur la base du groupe d'âge, le marché est segmenté en moins de 25 ans, 25-40 ans, 40-55 ans et plus de 55 ans. Sur la base du canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries de proximité/épiceries traditionnelles, magasins spécialisés/bureaux de tabac et autres canaux de distribution. Sur la base de la géographie, le marché est segmenté en Afrique du Sud, Nigeria, Égypte, Algérie, Maroc et reste de l'Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés en termes de valeur (USD).

| Cigarettes |

| Cigares et Cigarillos |

| Tabac sans Fumée |

| Produits de Vapotage Électronique |

| Autres |

| Hommes |

| Femmes |

| Moins de 25 Ans |

| 25-40 Ans |

| 40-55 Ans |

| Plus de 55 Ans |

| Supermarchés/Hypermarchés |

| Épiceries de Proximité/Épiceries Traditionnelles |

| Magasins Spécialisés/Bureaux de Tabac |

| Autres Canaux de Distribution |

| Afrique du Sud |

| Nigeria |

| Égypte |

| Algérie |

| Maroc |

| Reste de l'Afrique |

| Par Type de Produit | Cigarettes |

| Cigares et Cigarillos | |

| Tabac sans Fumée | |

| Produits de Vapotage Électronique | |

| Autres | |

| Par Utilisateur Final | Hommes |

| Femmes | |

| Par Groupe d'Âge | Moins de 25 Ans |

| 25-40 Ans | |

| 40-55 Ans | |

| Plus de 55 Ans | |

| Par Canal de Distribution | Supermarchés/Hypermarchés |

| Épiceries de Proximité/Épiceries Traditionnelles | |

| Magasins Spécialisés/Bureaux de Tabac | |

| Autres Canaux de Distribution | |

| Par Géographie | Afrique du Sud |

| Nigeria | |

| Égypte | |

| Algérie | |

| Maroc | |

| Reste de l'Afrique |

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché du tabac en Afrique d'ici 2031 ?

Le marché du tabac en Afrique devrait atteindre 27,14 milliards USD d'ici 2031, contre 23,31 milliards USD en 2026, à un CAGR de 3,09 % sur 2026-2031.

Quel segment de produit connaît la croissance la plus rapide en Afrique ?

Les produits de vapotage électronique sont le segment de produits à la croissance la plus rapide, avec un CAGR projeté de 4,83 % jusqu'en 2031, soutenu par une distribution urbaine croissante et une commercialisation plus large des produits sans fumée.

Quel pays est en tête des ventes de tabac en Afrique ?

L'Égypte a dominé la région en 2025 avec une part de 30,67 % et a également affiché le CAGR national projeté le plus élevé à 4,29 % jusqu'en 2031.

Pourquoi le commerce illicite est-il un problème aussi majeur en Afrique ?

Le commerce illicite réduit les revenus des entreprises formelles, les recettes fiscales et l'utilisation des installations même lorsque la demande des consommateurs reste stable, avec une pression sévère visible en Afrique du Sud, au Kenya et en Ouganda.

Quel canal de distribution est le plus important pour les ventes de tabac en Afrique ?

Les épiceries de proximité et les épiceries traditionnelles restent le plus grand canal avec 63,31 % des ventes de 2025 car elles correspondent aux achats à la cigarette individuelle et aux schémas de vente au détail informels denses.

Dernière mise à jour de la page le: