Taille et Part du Marché Africain du Textile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

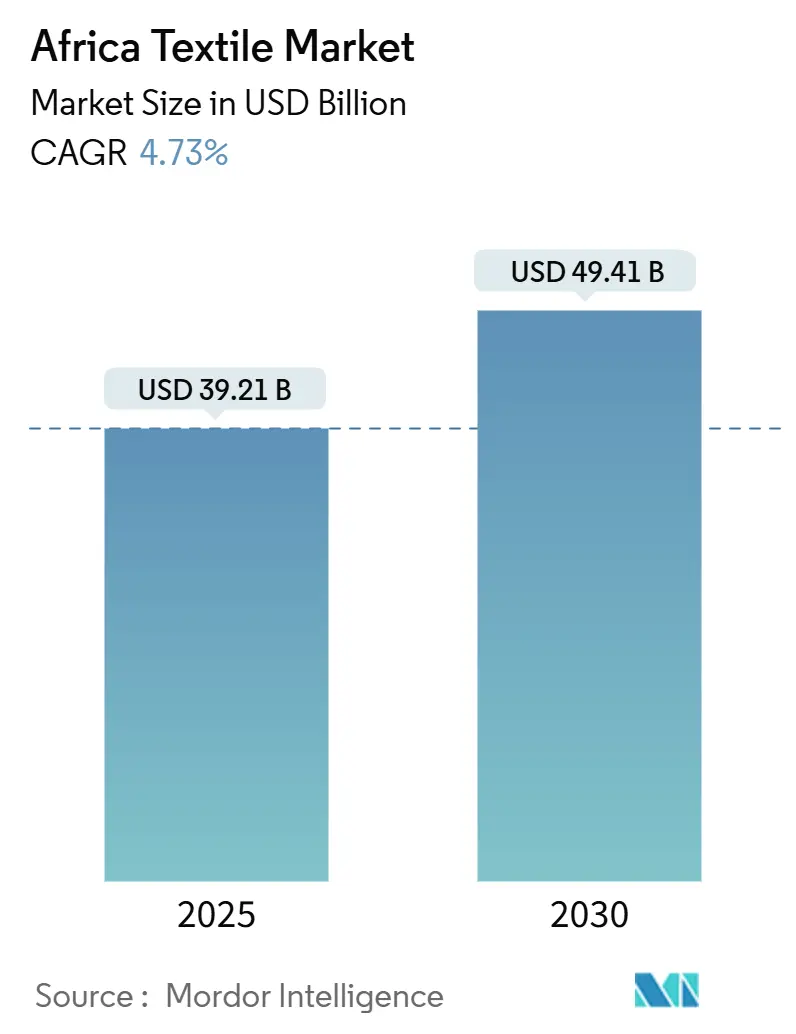

| Taille du Marché (2025) | 39.21 Milliards de dollars |

| Taille du Marché (2030) | 49.41 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.73% CAGR |

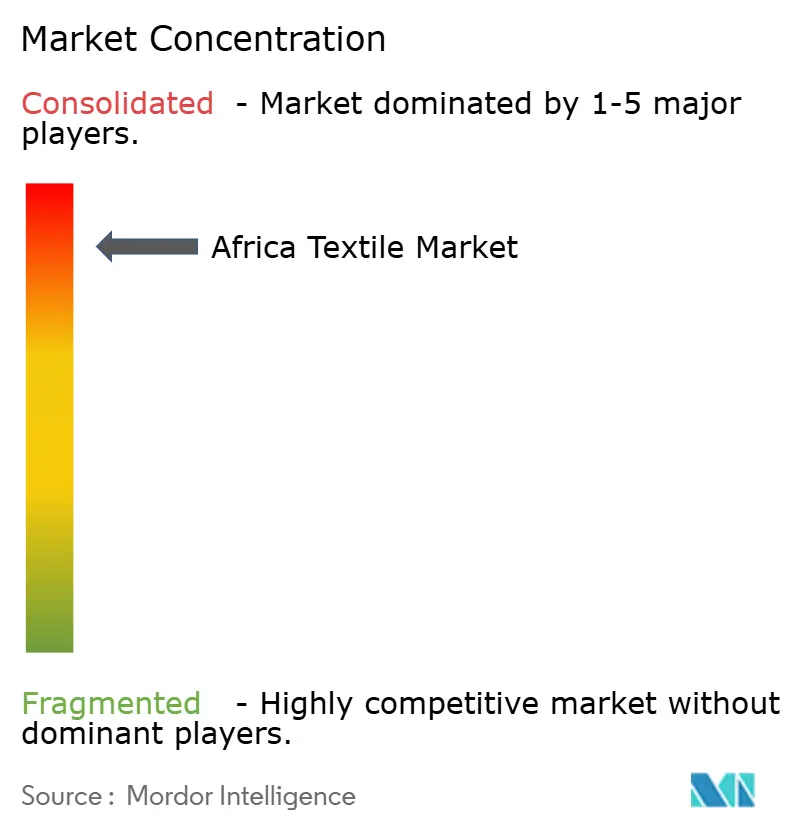

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché Africain du Textile par Mordor Intelligence

La taille du marché africain du textile est estimée à 39,21 milliards USD en 2025, et devrait atteindre 49,41 milliards USD d'ici 2030, à un CAGR de 4,73% durant la période de prévision (2025-2030). La dynamique démographique, l'urbanisation rapide et le démantèlement progressif des tarifs intra-africains stimulent la demande de vêtements prêt-à-porter, de consommables médicaux et de tissus techniques. Les investisseurs étrangers répondent par des projets sélectifs regroupés dans des parcs industriels garantissant une énergie à faible coût et des procédures douanières simplifiées, mais la compétitivité du continent reste en retrait par rapport aux pôles asiatiques en raison de la fragilité de la logistique, de la fragmentation des chaînes d'approvisionnement et des lacunes en matière de compétences. Le polyester demeure la matière première dominante, mais des projets de fibres recyclées au Kenya, en Afrique du Sud et au Ghana signalent un virage vers un approvisionnement circulaire. Le Nigeria est en tête de la consommation, l'Éthiopie ancre les clusters orientés vers l'exportation, et l'Afrique du Sud conserve des atouts de niche dans la laine et les textiles automobiles.

Points Clés du Rapport

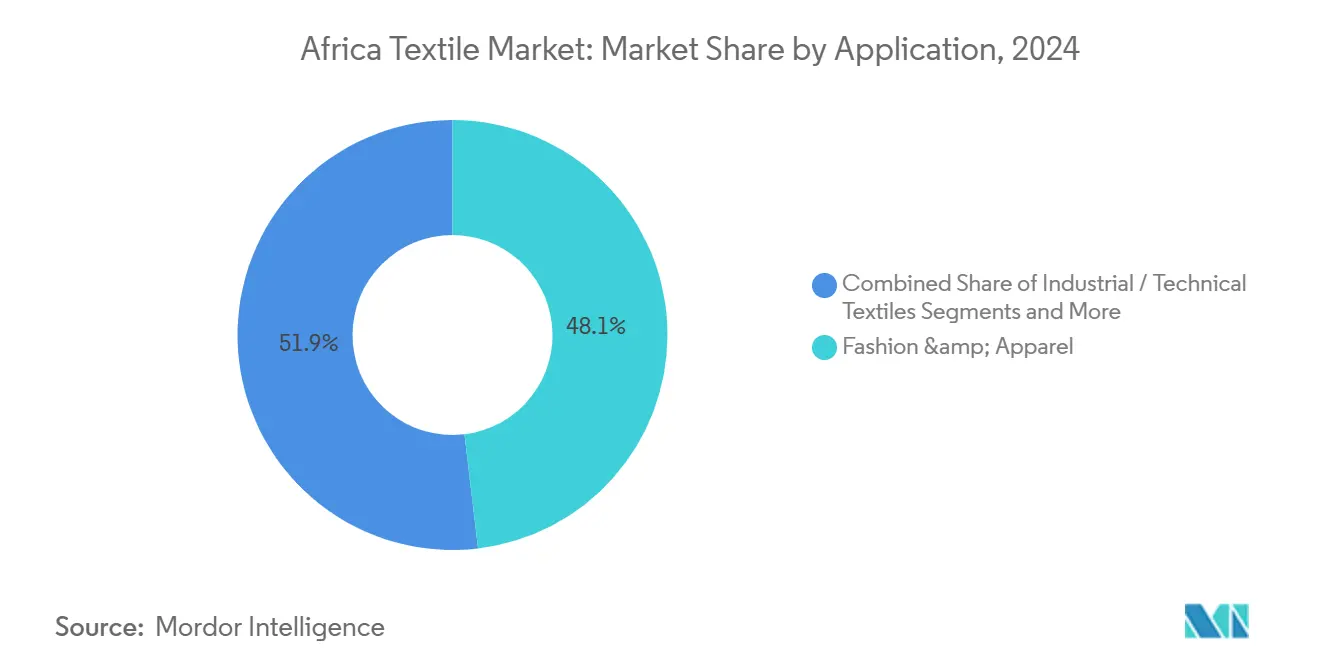

- Par application, la mode et l'habillement ont capté 48,1% de la part du marché africain du textile en 2024, tandis que les textiles médicaux et de santé devraient enregistrer la croissance la plus rapide avec un CAGR de 5,71% jusqu'en 2030.

- Par matière première, les fibres synthétiques représentaient 46,8% de la taille du marché africain du textile en 2024, tandis que les fibres recyclées devraient se développer à un CAGR de 6,02% jusqu'en 2030.

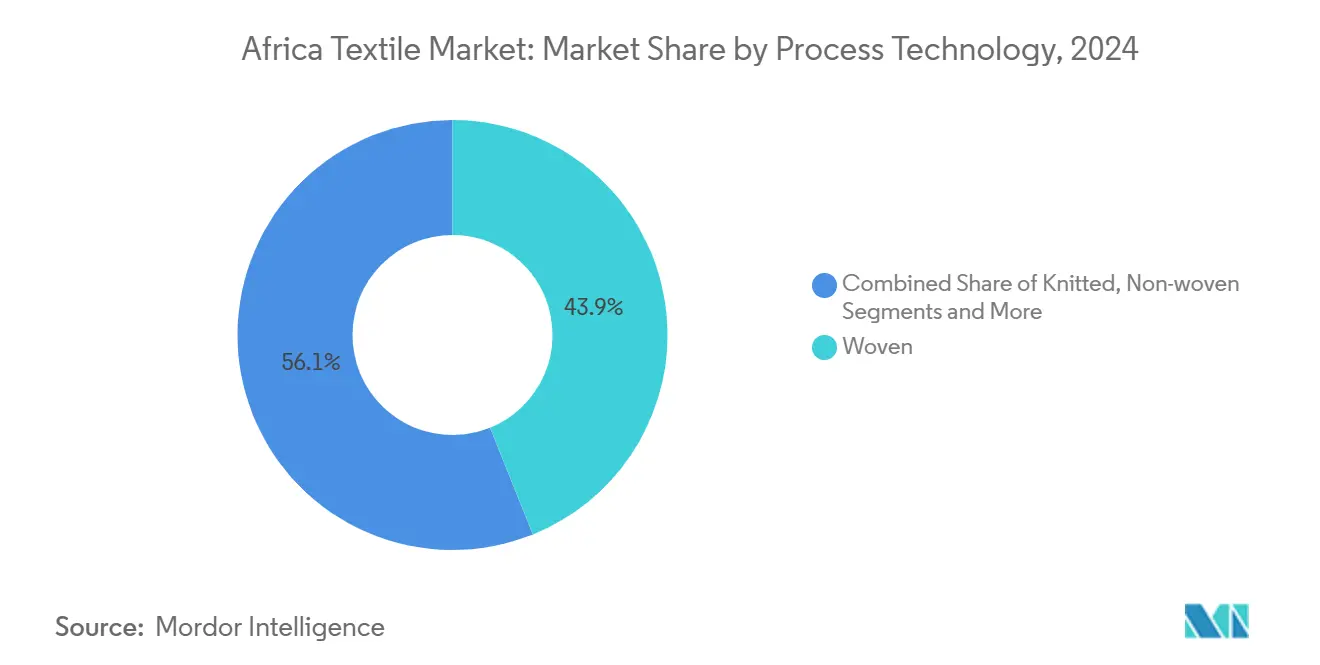

- Par procédé, les tissus tissés détenaient 43,9% de la part du marché africain du textile en 2024, et les tissus tissés en 3D et les tissus d'espacement progressent à un CAGR de 5,98% jusqu'en 2030.

- Par géographie, le Nigeria représentait 29,1% de la taille du marché africain du textile en 2024 et est également le pays majeur à la croissance la plus rapide avec un CAGR de 6,34% jusqu'en 2030.

Tendances et Perspectives du Marché Africain du Textile

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Croissance de la demande en habillement portée par une population jeune et en cours d'urbanisation stimulant la consommation intérieure | +1.2% | Nigeria, Kenya, Éthiopie, Tanzanie, Ghana, Égypte | Moyen terme (2-4 ans) |

| La ZLECAf réduisant les barrières commerciales et permettant des chaînes de valeur régionales pour le fil, le tissu et les vêtements | +0.9% | À l'échelle du continent avec des gains précoces en Afrique de l'Est et de l'Ouest | Long terme (≥ 4 ans) |

| La délocalisation de proximité/Chine+1 ouvrant des opportunités dans les articles de base, les vêtements de travail et les commandes à délai d'exécution rapide | +0.7% | Éthiopie, Kenya, Lesotho, Madagascar, Égypte, Tunisie | Moyen terme (2-4 ans) |

| Le potentiel de culture du coton et les initiatives d'agro-transformation soutenant l'intégration en amont | +0.5% | Bénin, Burkina Faso, Mali, Côte d'Ivoire, Tanzanie, Ouganda, Nigeria | Long terme (≥ 4 ans) |

| Les parcs industriels/zones économiques spéciales avec des incitations attirant les investissements directs étrangers dans la filature, le tissage et la coupe-confection | +0.8% | Éthiopie, Kenya, Ghana, Togo, Nigeria, Égypte | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance de la Demande en Habillement Portée par une Population Jeune et en Cours d'Urbanisation Stimulant la Consommation Intérieure

L'âge médian en Afrique est inférieur à 20 ans et les centres urbains se développent rapidement, créant une hausse structurelle des dépenses discrétionnaires en habillement et chaussures. Une croissance réelle du PIB supérieure à 4% en Éthiopie, en Tanzanie et en Ouganda se traduit par une augmentation des dépenses textiles par habitant, les ménages passant de la couture informelle au prêt-à-porter de marque[1]Comité Consultatif International du Coton, « Demande Mondiale de Textiles 2024 », icac.org . Les vents contraires macroéconomiques à court terme au Nigeria ont freiné la demande, mais ses 220 millions de consommateurs et la pénétration croissante du commerce électronique soutiennent un potentiel de hausse à moyen terme dès que la stabilité monétaire sera rétablie. La population urbaine du Kenya a dépassé 30% en 2024, et les paiements mobiles réduisent les frictions dans le commerce de détail, permettant aux micro-commerçants de réapprovisionner leurs stocks plus rapidement. Les canaux numériques, combinés à une démographie jeune, ancrent une dynamique de consommation difficile à reproduire dans les marchés développés vieillissants.

La ZLECAf Réduisant les Barrières Commerciales et Permettant des Chaînes de Valeur Régionales pour le Fil, le Tissu et les Vêtements

La Zone de Libre-Échange Continentale Africaine a débuté ses échanges en franchise de droits en 2021 et ses règles d'origine pour les textiles permettent désormais au fil, au tissu et aux vêtements de circuler en franchise de droits entre les signataires[2]Africa Finance Corporation, « AFC signe une déclaration conjointe avec l'ONUDI », africafc.org . La zone de Glo-Djigbé au Bénin transforme déjà le coton local en leggings expédiés au détaillant français Kiabi, illustrant une boucle régionale autrefois dominée par des intermédiaires asiatiques. Les fabricants de vêtements d'Afrique de l'Est déplacent leur approvisionnement en tissu de la Chine vers la Tanzanie et le Kenya, réduisant les délais de livraison de plusieurs semaines. Le plein bénéfice dépend de la numérisation des douanes et des corridors de fret nord-sud, mais les premiers adoptants engrangent déjà des économies d'approvisionnement et une mise sur le marché plus rapide.

La Délocalisation de Proximité/Chine+1 Ouvrant des Opportunités dans les Articles de Base, les Vêtements de Travail et les Commandes à Délai d'Exécution Rapide

Les tensions géopolitiques et le risque tarifaire incitent les acheteurs mondiaux à placer une partie de leurs commandes en dehors de la Chine, et des parcs industriels tels que Hawassa en Éthiopie sont en lice pour capter ces flux. PVH s'approvisionne en vêtements pour 100 millions USD par an à Hawassa, tirant parti d'une énergie renouvelable au prix de 0,03 USD par kWh et d'un accès en franchise de droits à l'UE et aux États-Unis. La Société Financière Internationale a financé de nouvelles usines au Togo et au Kenya qui créeront conjointement plus de 8 000 emplois et se concentreront sur les articles de base et les vêtements de travail où le réapprovisionnement rapide est inestimable[3]Société Financière Internationale, « La SFI s'associe à Royal Apparel EPZ du Kenya », ifc.org . Bien que les coûts logistiques freinent les catégories de mode à plus forte valeur ajoutée, la tendance Chine+1 crée un créneau réaliste pour l'Afrique dans les programmes à délai d'exécution rapide.

Le Potentiel de Culture du Coton et les Initiatives d'Agro-Transformation Soutenant l'Intégration en Amont

L'Afrique de l'Ouest expédie environ 1,5 million de tonnes de fibre de coton par an mais en transforme moins de 10% localement, abandonnant la majeure partie de la chaîne de valeur. Des projets d'agriculture contractuelle au Bénin et au Burkina Faso montrent que les modèles d'agrégateurs peuvent améliorer les rendements et garantir l'approvisionnement des filatures. L'Éthiopie dispose de plus de 3 millions d'hectares de terres adaptées mais n'en cultive qu'une fraction ; la politique priorise désormais l'amélioration des semences et l'efficacité de l'égrenage pour renforcer la sécurité des matières premières. Les détaillants cherchant des approvisionnements entièrement traçables financent les intrants de pré-récolte et les certifications de durabilité, rapprochant progressivement la région d'écosystèmes intégrés de la filature à la confection.

Analyse de l'Impact des Contraintes*

| Contraintes | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts logistiques et énergétiques élevés et alimentation électrique peu fiable compromettant la compétitivité | -0.6% | Éthiopie, Ouganda, Rwanda, Zambie, Zimbabwe, Nigeria, Ghana | Court terme (≤ 2 ans) |

| Lacunes en compétences, modernisation limitée des machines et obstacles liés aux certifications qualité pour les exportations | -0.5% | Kenya, Tanzanie, Éthiopie, Nigeria, Ghana | Moyen terme (2-4 ans) |

| Instabilité des politiques, retards douaniers et importations de vêtements d'occasion pénalisant les fabricants formels | -0.4% | Kenya, Ouganda, Tanzanie, Ghana, Nigeria, Afrique du Sud, Zimbabwe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts Logistiques et Énergétiques Élevés et Alimentation Électrique Peu Fiable Compromettant la Compétitivité

Un conteneur de 40 pieds de Kampala à Mombasa peut coûter plus de 2 000 USD, effaçant la marge sur les importations de fil et de tissu. Les formalités douanières prennent encore en moyenne 44 jours en Éthiopie, manquant les fenêtres de délai de la mode rapide. Les filatures nigérianes font fonctionner des générateurs diesel pendant jusqu'à 40% de leurs heures d'exploitation, ce qui fait grimper les coûts de transformation de 15 à 25%. Les usines sud-africaines installent des panneaux solaires en toiture pour éviter les coupures de courant, mais les petites entreprises n'ont pas les capitaux nécessaires pour de telles solutions. Sans modernisation du réseau électrique et des corridors de transport, le marché africain du textile continuera de payer une taxe de compétitivité par rapport à ses rivaux asiatiques.

Lacunes en Compétences, Modernisation Limitée des Machines et Obstacles liés aux Certifications Qualité pour les Exportations

Sept employeurs textiles kényans sur dix ne parviennent pas à recruter des opérateurs de machines polyvalents, et la plupart des instituts de formation professionnelle forment encore sur des machines nationales obsolètes. L'organisme d'accréditation éthiopien ne bénéficie pas d'une reconnaissance internationale, limitant la crédibilité des exportateurs pour les audits OEKO-TEX et GOTS. Les métiers à tisser modernes et les équipements de teinture sont rares, prolongeant les courbes d'apprentissage et augmentant les taux de défauts. Le secteur lainier sud-africain montre que la certification peut être mise à l'échelle — 43% de la production répondait aux critères RWS en 2024 — mais reproduire ce succès ailleurs exige une conception coordonnée des programmes, des subventions pour les équipements et des frais d'audit subventionnés.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : Les Textiles Médicaux Montent en Puissance à Partir d'une Base Modeste

La mode et l'habillement ont représenté 48,1% de la part du marché africain du textile en 2024, les revenus croissants orientant les dépenses discrétionnaires vers les vêtements et chaussures de marque. Les textiles médicaux et de santé, bien que partant d'une base plus modeste, devraient enregistrer le CAGR le plus rapide à 5,71% jusqu'en 2030. Le Nigeria, le Kenya et l'Éthiopie construisent des hôpitaux dans le cadre de partenariats public-privé qui standardisent la demande de champs opératoires, de blouses imperméables aux fluides et de pansements certifiés. Les réformes issues de la pandémie ont en outre institutionnalisé les achats groupés d'équipements de protection individuelle, incitant les usines soutenues par la Société Financière Internationale au Ghana et au Kenya à ajouter des lignes en salle blanche visant la conformité ISO 13485. À mesure que les programmes de santé financés par des donateurs intègrent des seuils de qualité stricts, les fabricants locaux qui investissent dans des laboratoires de test et des environnements stériles peuvent capter des marges plus élevées que les fabricants de vêtements de grande consommation.

Les tissus techniques et industriels constituent le deuxième vecteur de croissance. Les commandes de housses de siège automobile en Afrique du Sud nécessitent des structures tissées en 3D résistantes à l'abrasion, et les sociétés minières de Zambie et du Botswana spécifient des médias filtrants ignifuges. La construction hôtelière à Maurice et sur la côte kényane stimule la demande de literie et de tissu d'ameublement, tandis que les vêtements de sport protecteurs progressent avec la visibilité accrue des athlètes lors des événements mondiaux. Collectivement, ces niches diversifient le mix de revenus et augmentent les prix de vente moyens, amortissant le secteur contre la volatilité de la mode rapide.

Par Matière Première : Les Fibres Recyclées s'Imposent dans le Courant Dominant

Les fibres synthétiques, principalement le polyester, représentaient 46,8% de la consommation en 2024, reflétant l'avantage prix et des chaînes d'approvisionnement établies. Les fibres recyclées sont en voie d'atteindre un CAGR de 6,02% jusqu'en 2030, catalysées par les engagements de durabilité des marques et des usines de transformation PET en fibre en construction à Nairobi, Johannesburg et Accra. DTRT Apparel au Ghana, avec le soutien consultatif de la Société Financière Internationale, prévoit une unité de polymérisation qui filera du fil recyclé pour ses propres lignes de vêtements, réduisant la dépendance aux importations asiatiques. Le coton conserve sa pertinence culturelle, et la production de 1,5 million de tonnes de fibre en Afrique de l'Ouest positionne la région comme un ancrage potentiel en amont, mais la transformation de la fibre brute en fil local reste limitée par les inefficacités de l'égrenage et les tarifs élevés de l'électricité.

Les détaillants mondiaux exigent désormais des intrants certifiés tels que la laine conforme au Standard de Laine Responsable, que 43% de la production sud-africaine détient déjà, permettant une tarification premium. Les technologies de recyclage chimique — glycolyse pour le PET et hydrolyse pour le nylon — arrivent à maturité, mais les coûts en capital et les obstacles liés à la récupération des solvants retardent la mise à l'échelle. En conséquence, le marché africain du textile fonctionne selon un système à double vitesse dans lequel les synthétiques vierges à faible marge coexistent avec des fibres premium, certifiées ou recyclées qui offrent une meilleure économie pour les exportateurs conformes.

Par Procédé/Technologie : Le Tissage en 3D Trouve son Créneau dans l'Automobile

Les tissus tissés représentaient 43,9% de la production de 2024, ancrés par les chemises en coton et le linge de maison produits sur des métiers à navette et à rapière au Nigeria, en Éthiopie, au Kenya et en Égypte. Le segment des tissus tissés en 3D et des tissus d'espacement surpassera le reste du marché avec un CAGR de 5,98% jusqu'en 2030, les équipementiers automobiles sud-africains passant à une architecture de siège allégée. Les tissus d'espacement offrent la respirabilité, les économies de poids et la résistance au feu essentielles pour les plateformes de véhicules électriques et commandent donc des marges plus élevées que les tricots standard.

La tricoterie circulaire domine les T-shirts et sous-vêtements dans les zones de traitement des exportations du Kenya, appréciée pour les changements de ligne rapides qui conviennent au réapprovisionnement de la mode rapide. Les non-tissés connaissent une croissance soutenue dans les consommables médicaux ; l'usine de couches d'Ontex à Hawassa s'approvisionne en voiles de polypropylène filé-fondu pour satisfaire la demande d'hygiène en Afrique de l'Est. L'intensité capitalistique limite la diffusion des lignes soufflées en fusion, mais là où les matières premières polymères et l'énergie bon marché se croisent — comme dans le corridor hydroélectrique éthiopien — les projets deviennent finançables. Dans l'ensemble, la diversification des procédés déplace la valeur des tissages de grande consommation vers des structures techniques qui intègrent fonctionnalité et durabilité.

Analyse Géographique

Le Nigeria a dominé le marché africain du textile en 2024 avec une part de 29,1% et devrait se développer à un CAGR robuste de 6,34% jusqu'en 2030, soutenu par des incitations cotonnières et le déploiement progressif des clusters d'Aba et de Kano. Les risques d'exécution demeurent — contrebande, alimentation électrique erratique et pénuries de devises étrangères — mais la demande intérieure de 220 millions de personnes offre une échelle inégalée dès que la stabilité macroéconomique sera rétablie.

L'Égypte combine un patrimoine cotonnier à longues fibres avec une proximité de l'Europe, tirant parti de l'Accord d'Association UE-Égypte pour maintenir les exportations de filature et de finissage. La modernisation des machines est en cours, mais les importations turques et asiatiques continuent de faire pression sur les filatures locales en termes de coûts. Le secteur sud-africain s'est contracté mais occupe des niches premium dans la laine, le mohair et les textiles automobiles ; 43% de la production nationale de laine détenait la certification RWS en 2024, soutenant les contrats de luxe européens.

Les marchés du reste de l'Afrique se divisent en enclaves d'exportation et en pôles de consommation. Le parc de Hawassa en Éthiopie vise 1 milliard USD d'exportations annuelles à pleine capacité, employant 25 000 travailleurs et tirant parti d'une hydroélectricité quasi gratuite. Les zones de traitement des exportations du Kenya, soutenues par les prêts de la Société Financière Internationale, ont créé 3 700 nouveaux emplois en 2025, tandis que DTRT Apparel au Ghana a obtenu 8 millions USD pour intégrer la filature de fibres recyclées. Le Togo, le Lesotho, Madagascar et l'Eswatini capitalisent sur les fenêtres de franchise de droits de l'AGOA et de l'UE, bien que les coûts de fret élevés limitent l'échelle. Sans corridors ZLECAf fluides, le continent risque de perpétuer des îlots d'excellence isolés plutôt que des chaînes de valeur cohésives.

Paysage Concurrentiel

La concurrence est très fragmentée : aucune entreprise ne contrôle plus de 5% du chiffre d'affaires continental, et des milliers de tailleurs informels coexistent avec des parcs verticalement intégrés. Les enclaves orientées vers l'exportation en Éthiopie, au Kenya et au Ghana affichent une consolidation précoce pilotée par les acheteurs, car les certifications WRAP, OEKO-TEX et LEED sont non négociables pour les audits, favorisant les opérateurs plus grands et bien capitalisés. Les marchés intérieurs de tissu au Nigeria et au Ghana restent atomisés, avec une différenciation qualitative minimale et des guerres de prix fréquentes.

Les stratégies s'articulent autour de l'intégration verticale et des modèles d'acheteurs ancres. La zone de Glo-Djigbé d'ARISE IIP regroupe l'égrenage, la filature, le tissage et la confection sur un seul campus, permettant aux détaillants américains de s'approvisionner en leggings fabriqués au Bénin entièrement traçables. L'engagement annuel de 100 millions USD de PVH à Hawassa a attiré 18 fournisseurs, prouvant que des débouchés garantis débloquent les investissements directs étrangers. Les usines soutenues par la Société Financière Internationale au Togo et au Kenya combinent automatisation et énergie renouvelable pour réduire les délais de livraison et obtenir la certification EDGE, se positionnant pour les programmes de délocalisation de proximité.

L'adoption technologique est inégale. L'usine à zéro rejet liquide d'Éthiopie établit un référentiel environnemental, tandis que de nombreuses filatures nigérianes s'appuient encore sur l'évacuation des effluents en fossés ouverts. Les producteurs de laine et de mohair d'Afrique du Sud tirent parti des certifications RWS et RMS pour des primes de luxe, mais la plupart des filateurs d'Afrique subsaharienne ne disposent pas de l'accréditation ISO 9001 ou OEKO-TEX, limitant l'accès au marché européen. Cette bifurcation devrait s'accentuer à mesure que les lois sur la responsabilité élargie des producteurs et les portails de traçabilité des détaillants gagnent en importance.

Leaders de l'Industrie Textile Africaine

CIEL Textile Ltd

Mediterranean Textile Company SAE

Almeda Textile Factory Plc

Truworths International Ltd

Rivatex East Africa Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Janvier 2025 : La Société Financière Internationale a accordé un package de 15 millions USD à Royal Apparel EPZ du Kenya pour construire une usine certifiée EDGE qui créera 3 700 emplois et adoptera l'énergie renouvelable.

- Novembre 2024 : La Société Financière Internationale a prêté 8 millions USD à DTRT Apparel au Ghana pour augmenter la capacité et piloter la filature de fibres recyclées.

- Juillet 2024 : Star Garments a obtenu 15 millions USD de la Société Financière Internationale pour construire la première grande usine d'habillement du Togo, projetée pour créer 4 520 emplois et exploiter le coton local.

- Juin 2024 : Africa Finance Corporation a signé un accord avec l'ONUDI, l'OMC et d'autres partenaires pour établir des pôles textiles régionaux tirant parti du coton d'Afrique de l'Ouest.

Périmètre du Rapport sur le Marché Africain du Textile

| Mode et Habillement |

| Textiles Industriels / Techniques |

| Textiles pour la Maison et l'Habitat |

| Textiles Médicaux et de Santé |

| Textiles Automobiles et de Transport |

| Autres (Protecteurs, Sports, etc.) |

| Fibres Naturelles | Coton |

| Laine | |

| Soie | |

| Fibres Synthétiques | Polyester |

| Nylon | |

| Rayonne / Viscose | |

| Acrylique | |

| Polypropylène | |

| Fibres Recyclées | |

| Autres (Aramide, Carbone, UHMWPE) |

| Tissé | |

| Tricoté | |

| Non-tissé | Filé-déposé (Spunbond / Soufflé en Fusion) |

| Hydro-enchevêtré par voie sèche | |

| Voie humide | |

| Aiguilleté | |

| Tissage en 3D et Tissus d'Espacement |

| Nigeria |

| Égypte |

| Afrique du Sud |

| Reste de l'Afrique |

| Par Application | Mode et Habillement | |

| Textiles Industriels / Techniques | ||

| Textiles pour la Maison et l'Habitat | ||

| Textiles Médicaux et de Santé | ||

| Textiles Automobiles et de Transport | ||

| Autres (Protecteurs, Sports, etc.) | ||

| Par Matière Première | Fibres Naturelles | Coton |

| Laine | ||

| Soie | ||

| Fibres Synthétiques | Polyester | |

| Nylon | ||

| Rayonne / Viscose | ||

| Acrylique | ||

| Polypropylène | ||

| Fibres Recyclées | ||

| Autres (Aramide, Carbone, UHMWPE) | ||

| Par Procédé / Technologie | Tissé | |

| Tricoté | ||

| Non-tissé | Filé-déposé (Spunbond / Soufflé en Fusion) | |

| Hydro-enchevêtré par voie sèche | ||

| Voie humide | ||

| Aiguilleté | ||

| Tissage en 3D et Tissus d'Espacement | ||

| Par Pays | Nigeria | |

| Égypte | ||

| Afrique du Sud | ||

| Reste de l'Afrique | ||

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché africain du textile ?

Le secteur était évalué à 39,21 milliards USD en 2025 et devrait atteindre 49,41 milliards USD d'ici 2030.

Quel pays est en tête de la consommation au sein du secteur textile africain ?

Le Nigeria représentait 29,1% de la demande de 2024 et devrait maintenir sa position de leader avec un CAGR de 6,34% jusqu'en 2030.

Quelle application connaît la croissance la plus rapide ?

Les textiles médicaux et de santé croîtront à un CAGR de 5,71%, surpassant tous les autres segments d'utilisation finale.

Quelle est l'importance des fibres recyclées dans le mix de matières premières ?

Bien qu'encore modestes, les fibres recyclées devraient enregistrer un CAGR de 6,02%, le plus rapide parmi les groupes de matières premières.

Quels sont les principaux défis limitant la compétitivité textile de l'Afrique ?

Les coûts logistiques élevés, l'instabilité de l'alimentation électrique, les pénuries de compétences et l'instabilité des politiques soustraient collectivement jusqu'à 1,5 point de pourcentage au CAGR potentiel.

Comment la ZLECAf influence-t-elle le paysage textile régional ?

L'accord commercial réduit les tarifs et les délais de livraison, permettant au fil et au tissu de circuler en franchise de droits entre les États membres, ce qui renforce les chaînes de valeur intra-africaines.

Dernière mise à jour de la page le: