Taille et part du marché du transport à la demande en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 2.53 Milliards de dollars |

| Taille du Marché (2026) | 2.64 Milliards de dollars |

| Taille du Marché (2031) | 3.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.25% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du transport à la demande en Afrique par Mordor Intelligence

La taille du marché africain du transport à la demande devrait passer de 2,53 milliards USD en 2025 à 2,64 milliards USD en 2026 et devrait atteindre 3,25 milliards USD d'ici 2031, à un CAGR de 4,25 % sur la période 2026-2031. La croissance est ancrée dans l'élargissement de la possession de smartphones, le développement des écosystèmes de monnaie mobile et les financements de capital-risque ciblant les solutions de mobilité numérique. Les motocycles restent la catégorie de véhicules privilégiée car ils surmontent la congestion routière et le manque de stationnement dans les grandes villes. L'Afrique de l'Est bénéficie de politiques favorables à la mobilité électrique, tandis que l'Afrique australe capitalise sur une infrastructure financière comparativement mature. La concurrence entre plateformes s'intensifie à mesure que les opérateurs affinent leurs modèles de commission, accordent la priorité au bien-être des conducteurs et pilotent des flottes de deux-roues électriques.

Principaux enseignements du rapport

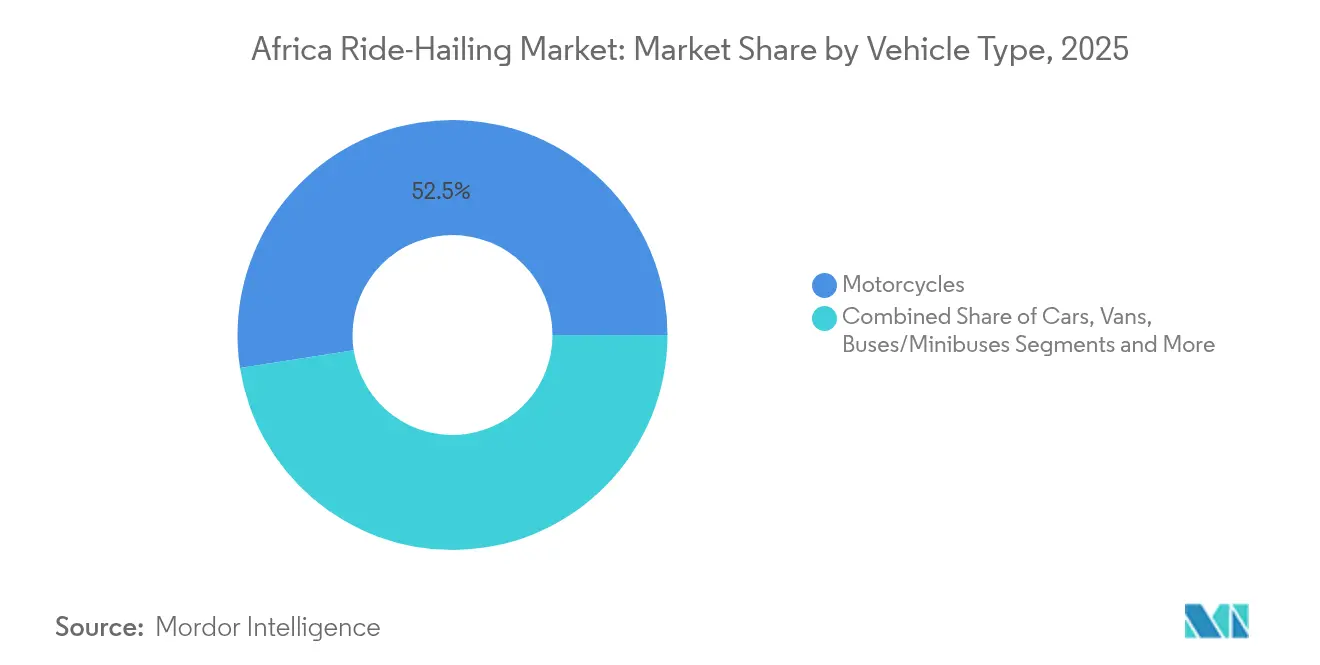

- Par type de véhicule, les motocycles ont capté 52,45 % de la part du marché du transport à la demande en Afrique en 2025 ; les motocycles électriques devraient croître à un CAGR de 11,5 % entre 2026 et 2031.

- Par propulsion, les moteurs à combustion interne représentaient 88,74 % de la taille du marché africain du transport à la demande en 2025 ; la propulsion électrique enregistre la croissance la plus rapide avec un CAGR de 11,45 %.

- Par modèle de service, les trajets à la demande de point à point détenaient 79,95 % de la taille du marché africain du transport à la demande en 2025, tandis que les modèles par abonnement affichent un CAGR de 9,15 % jusqu'en 2031.

- Par utilisateur final, les consommateurs individuels représentaient 83,98 % de la part des revenus en 2025 ; le segment des entreprises progresse à un CAGR de 6,85 %.

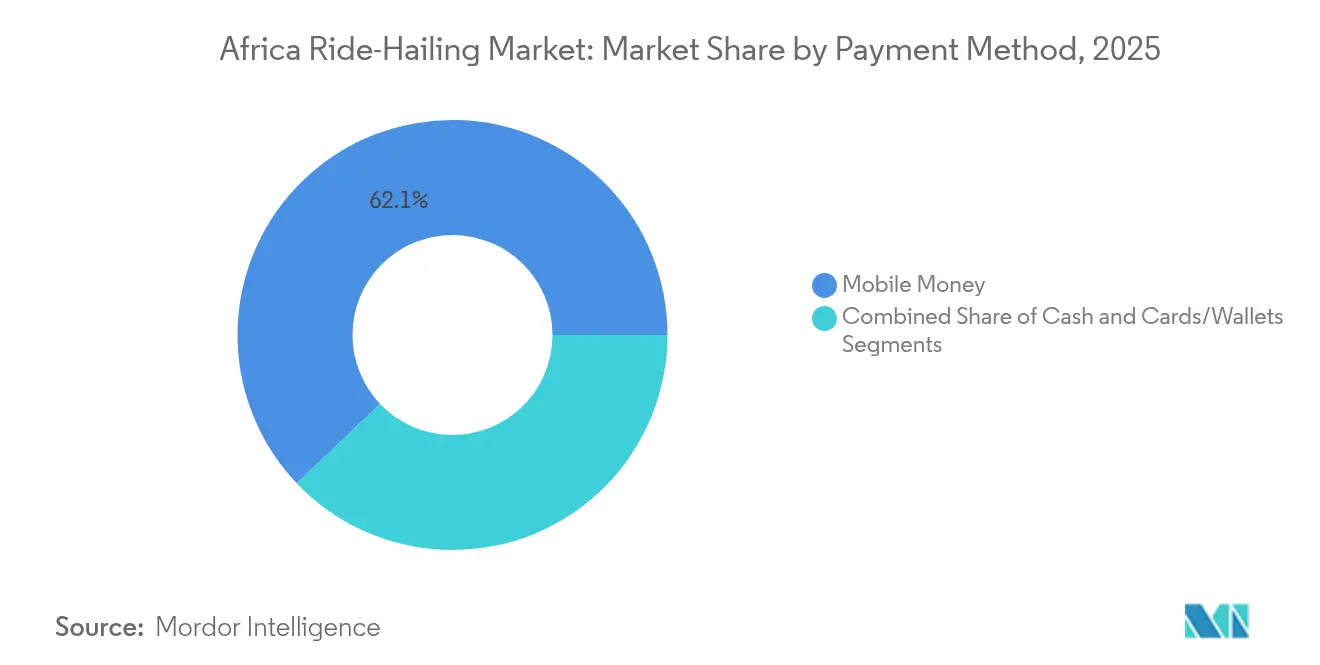

- Par mode de paiement, la monnaie mobile a traité 62,10 % de la taille du marché africain du transport à la demande en 2025 ; les cartes et portefeuilles numériques croissent à un CAGR de 6,05 %.

- Par type de plateforme, les agrégateurs basés sur application ont conservé une part de 92,15 % en 2025 avec une perspective de CAGR de 7,55 %.

- Par région, l'Afrique australe était en tête avec 27,72 % de part des revenus en 2025 ; l'Afrique de l'Est devrait se développer à un CAGR de 6,18 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du transport à la demande en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénétration des smartphones et de la monnaie mobile | +1.8% | Afrique de l'Est, de l'Ouest, australe | Moyen terme (2 à 4 ans) |

| Urbanisation rapide et congestion | +1.2% | Lagos, Nairobi, Johannesburg, Le Caire | Long terme (≥ 4 ans) |

| Afflux de capital-risque | +0.9% | Nigeria, Kenya, Afrique du Sud, Égypte | Court terme (≤ 2 ans) |

| Formalisation du transport informel | +0.7% | Afrique de l'Ouest, Afrique de l'Est | Long terme (≥ 4 ans) |

| Économie des micro-véhicules électriques pour les flottes de deux-roues | +0.5% | Afrique de l'Est, Afrique australe | Moyen terme (2 à 4 ans) |

| Super-applications des opérateurs télécoms intégrant le transport | +0.4% | Kenya, Nigeria, Ghana | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la pénétration des smartphones et de la monnaie mobile

Le déploiement robuste de la 4G pousse les connexions smartphones vers une part de 50 % du total des lignes mobiles d'ici 2030, tandis que les transactions de monnaie mobile sous-tendent des paiements intégrés à l'application sans friction qui contournent la faible infrastructure de cartes bancaires. Les modes de paiement alternatifs représentent déjà 69 % du commerce numérique, créant une base d'utilisateurs prête pour la réservation de trajets sans espèces[1]"Économie mobile en Afrique subsaharienne 2024," GSMA, gsma.com. L'élargissement des canaux numériques agrandit également le vivier de conducteurs pouvant s'inscrire, vérifier leur identité et percevoir leurs revenus entièrement sur appareils mobiles.

Urbanisation rapide et congestion du trafic

Le taux d'urbanisation de l'Afrique crée un déplacement structurel de la demande vers les services de transport à la demande, les systèmes de transport public traditionnels étant confrontés à des contraintes de capacité. Les villes d'Afrique subsaharienne croissent de près de 4 % par an, dépassant les améliorations des transports en commun et aggravant les retards aux heures de pointe. Les motocycles réduisent les temps de trajet de point à point dans les couloirs encombrés et offrent une connectivité premier et dernier kilomètre là où les bus ne circulent pas[2]Emilie Martin et al., "Les taxis-motos en transition ? Numérisation et électrification dans les capitales d'Afrique de l'Est," Sciencedirect, sciencedirect.com. Les services informels de deux-roues sont ainsi devenus indispensables pour les femmes et les travailleurs à faibles revenus dans des villes comme Kampala.

Afflux de capital-risque dans les technologies de mobilité

Des fonds de mobilité dédiés et des investisseurs institutionnels canalisent des capitaux vers le financement de flottes et l'infrastructure d'échange de batteries. Parmi les déploiements notables figure un investissement de 100 millions USD dans Moove pour stimuler l'offre de véhicules et développer le scoring de crédit pour les conducteurs. Les injections de capital accélèrent le renouvellement des flottes, favorisent les fonctionnalités de sécurité et abaissent les barrières à l'entrée pour les nouveaux conducteurs. Le lancement par Yango Group d'un fonds de capital-risque d'entreprise de 20 millions USD ciblant les startups en phase précoce au Moyen-Orient, en Afrique du Nord et en Afrique subsaharienne valide davantage la thèse d'investissement.

Formalisation du transport informel

Les initiatives gouvernementales visant à formaliser les systèmes de transport informels créent des opportunités de croissance structurées pour les plateformes de transport à la demande tout en répondant aux préoccupations de conformité réglementaire. La loi modèle sur les startups 2024 de l'Union africaine encourage des cadres de licences cohérents pour la mobilité basée sur application tout en protégeant les droits des travailleurs. Les réglementations municipales à Lagos en 2025 signalent une orientation vers des structures d'emploi réglementées favorisant la couverture d'assurance et la conformité fiscale. La tendance à la formalisation crée des opportunités pour les plateformes capables de naviguer dans des environnements réglementaires complexes tout en offrant des alternatives d'emploi structurées aux opérateurs de transport informels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations municipales fragmentées et en évolution | -0.8% | Lagos, Nairobi, Johannesburg, Le Caire | Court terme (≤ 2 ans) |

| Activisme des conducteurs contre les modèles de commission | -0.6% | Afrique de l'Ouest, Afrique centrale | Long terme (≥ 4 ans) |

| Responsabilités en matière de sécurité routière et taux d'accidents élevés | -0.4% | Kenya, Nigeria, Afrique du Sud | Court terme (≤ 2 ans) |

| Instabilité du réseau électrique ralentissant le déploiement de la mobilité électrique | -0.3% | Nigeria, Ghana, Angola | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations municipales fragmentées et en évolution

Les plateformes de mobilité sont confrontées à un obstacle majeur : la fragmentation et l'évolution constante des réglementations municipales. Ces réglementations, qui diffèrent d'une ville à l'autre, nécessitent des modèles opérationnels adaptés. Cette personnalisation complique non seulement les opérations, mais oblige également les entreprises à acquitter plusieurs frais de licence locaux, érodant ainsi les économies d'échelle potentielles. Dans ce labyrinthe réglementaire complexe, certaines juridictions défendent les avantages des travailleurs de la gig economy, tandis que d'autres imposent des quotas de propriété locale ou insistent sur l'intégration avec l'infrastructure régionale.

Activisme des conducteurs contre les modèles de commission

L'organisation des conducteurs et leur activisme contre les structures de commission des plateformes représentent un défi fondamental pour les modèles économiques traditionnels du transport à la demande en Afrique. Les syndicats de conducteurs organisés sur des marchés comme le Kenya exigent une réduction des déductions des plateformes et une tarification plus transparente. La négociation collective augmente les coûts d'exploitation des agrégateurs et encourage l'expérimentation de structures à commission nulle ou à frais fixes pour fidéliser l'offre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les motocycles ancrent la mobilité urbaine

Les motocycles représentaient 52,45 % de la part du marché africain du transport à la demande en 2025 et devraient se développer à un CAGR de 11,5 %, reflétant les besoins uniques de mobilité urbaine de l'Afrique où les deux-roues naviguent dans les rues encombrées plus efficacement que les véhicules à quatre roues. Leur maniabilité et leur coût d'acquisition plus faible sous-tendent une adoption généralisée, tandis que les projets pilotes d'échange de batteries et de recharge solaire accélèrent l'électrification.

Les voitures maintiennent une position secondaire sur le marché, servant principalement les segments premium et les clients d'entreprise, tandis que les fourgonnettes et les bus servent des applications spécifiques de logistique et de transport en commun. Les trois-roues occupent une position de niche sur des marchés comme le Nigeria et le Kenya, où ils offrent une capacité intermédiaire entre les motocycles et les voitures. L'introduction d'Internet mobile a permis une deuxième vague de croissance dans le segment des motocycles, permettant à ces véhicules de fonctionner comme outils de productivité et services de livraison au-delà du transport traditionnel de passagers.

Par propulsion : la propulsion électrique prend de l'élan

Les moteurs à combustion interne ont conservé 88,74 % de la taille du marché africain du transport à la demande en 2025, mais leur part diminue à mesure que les gouvernements incitent au développement de flottes à faibles émissions. Le mix énergétique renouvelable à 85 % du Kenya réduit les coûts de recharge et positionne les vélos électriques comme des multiplicateurs de revenus pour les conducteurs. Les groupes motopropulseurs hybrides restent une niche, principalement en raison de coûts initiaux plus élevés et d'une infrastructure de maintenance limitée sur la plupart des marchés africains.

La propulsion électrique représente le segment à la croissance la plus rapide avec un CAGR de 11,45 % pour 2026-2031, portée par les initiatives gouvernementales et les incitations économiques qui rendent les véhicules électriques de plus en plus attractifs pour les opérateurs commerciaux. La stratégie globale de mobilité électrique du Rwanda vise à convertir 100 000 motos à l'électrique, soutenue par des solutions innovantes telles que des stations de recharge solaires et l'échange de batteries pour faire face aux défis de fiabilité du réseau électrique.

Par modèle de service : domination de la demande à la demande, potentiel de l'abonnement

Les trajets à la demande ont généré 79,95 % de la taille du marché africain du transport à la demande en 2025. La réservation instantanée répond aux schémas de déplacement flexibles dans les économies informelles, notamment pour les travailleurs en horaires décalés. Le succès du modèle à la demande reflète des comportements de consommation plus larges en Afrique, où les activités économiques informelles nécessitent des solutions de transport flexibles pouvant s'adapter à des horaires et des destinations variables. Les forfaits par abonnement gagnent du terrain auprès des entreprises qui considèrent les frais mensuels prévisibles comme une alternative à la possession d'une flotte.

Le segment des abonnements devrait se développer à un CAGR de 9,15 %, doublant les revenus d'ici 2031. Les modèles d'abonnement gagnent du terrain auprès des clients d'entreprise cherchant à offrir des avantages de transport à leurs employés tout en maintenant le contrôle des coûts, notamment sur des marchés comme l'Afrique du Sud et le Kenya où les secteurs d'emploi formel sont plus développés. La segmentation par modèle de service indique une maturation du marché, les plateformes commençant à proposer des niveaux de service différenciés pour capter des segments de consommateurs et des cas d'usage diversifiés à travers le continent.

Par utilisateur final : les particuliers dominent, les entreprises accélèrent

Les passagers individuels ont contribué à hauteur de 83,98 % des revenus du marché africain du transport à la demande en 2025, reflétant la nature centrée sur le consommateur de l'adoption du transport à la demande dans les divers marchés urbains du continent. L'acceptation généralisée de la monnaie mobile et la tarification à l'usage s'alignent sur les réalités de trésorerie personnelle. Les entreprises et institutions croissent plus rapidement à un CAGR de 6,85 % à mesure que les employeurs externalisent les navettes du personnel pour des raisons de devoir de diligence et de transparence des coûts.

La domination des consommateurs individuels découle de la capacité du transport à la demande à répondre à des besoins de mobilité personnelle diversifiés, des déplacements quotidiens aux besoins de transport social et d'urgence. Le segment bénéficie de l'intégration de la monnaie mobile, avec près de la moitié des transactions traitées via des plateformes de monnaie mobile qui s'alignent sur les préférences de paiement des consommateurs individuels. L'adoption par les entreprises s'accélère à mesure que celles-ci reconnaissent les avantages du transport à la demande par rapport aux méthodes traditionnelles de transport des employés, notamment la réduction de la responsabilité, l'amélioration du suivi de la sécurité et la transparence des coûts.

Par mode de paiement : la monnaie mobile prévaut

La monnaie mobile a traité 62,10 % de la part du marché africain du transport à la demande en 2025. L'intégration de l'écosystème de monnaie mobile avec les plateformes de transport à la demande crée des efficiences opérationnelles qui réduisent les coûts de transaction et améliorent l'accessibilité des services. Les paiements en espèces maintiennent une position significative mais en déclin, principalement sur les marchés à plus faible pénétration des paiements numériques ou parmi les segments démographiques disposant d'un accès limité aux smartphones.

Les cartes et portefeuilles numériques représentent le segment de paiement à la croissance la plus rapide avec un CAGR de 6,05 % pour 2026-2031. La pénétration des cartes et des portefeuilles numériques augmente parallèlement aux mises à niveau des smartphones. Cette croissance indique une sophistication du marché, notamment dans les centres urbains où les consommateurs adoptent plusieurs options de paiement pour différents types de transactions et prestataires de services.

Par type de plateforme : consolidation des agrégateurs

Les agrégateurs basés sur application contrôlaient 92,15 % de la part du marché africain du transport à la demande en 2025, tout en maintenant un CAGR de 7,55 % pour 2026-2031. Cette domination reflète la préférence des consommateurs pour les systèmes de réservation basés sur smartphone offrant un suivi en temps réel, des paiements sans espèces et des fonctionnalités de vérification des conducteurs. Les extensions de fonctionnalités vers la livraison de repas et le paiement de factures augmentent les minutes actives quotidiennes, renforçant les effets de réseau. La répartition radio traditionnelle ne persiste que dans les zones à faible densité de smartphones.

Le succès des plateformes basées sur application découle de leur capacité à répondre aux préoccupations clés des consommateurs en matière de sécurité, de transparence des prix et de fiabilité des services que les services de répartition traditionnels peinent à offrir. Le taux de croissance indique une innovation continue des plateformes et une expansion du marché plutôt qu'un déplacement, les agrégateurs basés sur application pénétrant de nouveaux marchés géographiques et segments démographiques à travers le continent.

Analyse géographique

L'Afrique australe a capté 27,72 % de la part du marché africain du transport à la demande en 2025, ancrée par les rails bancaires avancés et la couverture dense en smartphones de l'Afrique du Sud. La demande de transport à la demande est concentrée dans le Gauteng et le Cap-Occidental, où les distances de déplacement sont longues et les bus publics peu fiables. La volatilité des devises reste un risque pour les dépenses discrétionnaires, mais les projets de renouvellement urbain en cours élargissent les zones desservies.

L'Afrique de l'Est enregistre le CAGR le plus rapide à 6,18 % pour 2026-2031. Le Kenya est en tête grâce à une politique favorable aux énergies renouvelables qui réduit les coûts de recharge pour les flottes électriques. Les corridors d'échange de batteries du Rwanda, cartographiés sur des micro-réseaux solaires, réduisent l'anxiété d'autonomie pour les opérateurs de motocycles. L'Ouganda et la Tanzanie adoptent des modèles similaires, utilisant des API de monnaie mobile pour automatiser les paiements de location de batteries.

L'Afrique de l'Ouest, menée par le Nigeria, offre une échelle mais fait face à des régimes de licences complexes. Lagos envisage une assurance maladie obligatoire pour les conducteurs, ce qui pourrait augmenter les coûts de conformité tout en améliorant le bien-être. Le Ghana bénéficie de l'interopérabilité transfrontalière de la monnaie mobile qui facilite les transferts de fonds des conducteurs, tandis que le Sénégal attire les plateformes francophones avec des exonérations fiscales. L'Afrique centrale est en retrait en volume absolu en raison de clusters urbains plus petits et d'une qualité routière limitée, mais des villes comme Douala et Kinshasa démontrent une demande latente dès que les réseaux de données s'améliorent. Les marchés d'Afrique du Nord restent attractifs ; cependant, les réformes des subventions pour le carburant et l'électricité introduisent une imprévisibilité dans les structures tarifaires.

Paysage concurrentiel

Uber Technologies s'appuie sur son ingénierie mondiale, sa cartographie interne et ses partenaires dédiés au financement de flottes pour maintenir une part de revenus significative. Sa collaboration avec Moove élargit l'offre de véhicules et intègre la souscription de crédit dans l'application. Bolt Technology suit ; elle se différencie par de faibles niveaux de commission et a réservé 500 millions EUR pour l'intégration des conducteurs et l'expansion des services de coursiers.

inDrive se distingue par un modèle tarifaire basé sur la négociation qui séduit les utilisateurs sensibles aux prix. Cette stratégie a propulsé les téléchargements à des positions record en Égypte. Yango progresse grâce à une approche hyper-locale, intégrant des packs linguistiques et des programmes de fidélité spécifiques à chaque région. Les acteurs locaux comme Twytch testent des structures à tarif fixe, visant à résoudre les préoccupations des conducteurs concernant la variabilité de leur rémunération nette.

Toutes les grandes plateformes pilotent la location de deux-roues électriques à Kigali, Nairobi et Kampala. Les partenariats avec les opérateurs d'échange de batteries contribuent à réduire les temps d'immobilisation. Plusieurs agrégateurs déploient également des produits de technologie financière destinés aux conducteurs, tels que la micro-assurance et les portefeuilles à rendement élevé, pour renforcer la fidélisation. La diplomatie réglementaire est un levier concurrentiel clé. Les opérateurs s'engagent auprès des conseils municipaux pour façonner les normes de sécurité et clarifier les obligations fiscales. Ceux qui parviennent à intégrer la vérification numérique des conducteurs et les avantages médicaux améliorent leurs perspectives de conformité et renforcent leur image de marque.

Leaders du secteur du transport à la demande en Afrique

Uber Technologies Inc.

Bolt Technolgy

inDrive (SUOL INNOVATIONS LTD)

Yango Group

Little Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Yango Group a lancé Yango Ventures, un fonds de 20 millions USD soutenant des startups dans les domaines de la mobilité, de la technologie financière et des logiciels B2B en Afrique et au Moyen-Orient.

- Janvier 2025 : Twytch a fait ses débuts en Afrique du Sud avec un modèle de rémunération des conducteurs à tarif fixe soutenu par une vérification d'identité basée sur la blockchain.

- Octobre 2024 : inDrive est entré en Zambie avec une offre à commission nulle pour les six premiers mois afin d'accélérer l'intégration des conducteurs.

- Mars 2024 : Uber a mené un tour de table de 100 millions USD dans Moove, portant la valorisation de la startup de financement de véhicules à 750 millions USD.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché du transport à la demande en Afrique comme tout trajet de passagers de point à point, médiatisé par smartphone, effectué par des conducteurs agréés sur des véhicules motorisés à deux, trois ou quatre roues, avec des tarifs payés en espèces ou via la monnaie mobile dans l'ensemble des cinquante-quatre nations. Nous suivons la valeur brute annuelle des réservations en dollars américains constants de 2024, ce qui permet aux utilisateurs d'observer les tendances réelles des dépenses.

Exclusion du périmètre : les trajets informels en motocycle hélés dans la rue qui contournent toute plateforme numérique ne sont pas comptabilisés.

Aperçu de la segmentation

- Par type de véhicule

- Motocycles

- Voitures

- Fourgonnettes

- Bus/Minibus

- Trois-roues

- Par propulsion

- Moteur à combustion interne (MCI)

- Électrique

- Hybride

- Par modèle de service

- À la demande (point à point)

- Navette planifiée/partagée

- Basé sur abonnement

- Par utilisateur final

- Consommateurs individuels

- Entreprises et institutions

- Par mode de paiement

- Espèces

- Monnaie mobile

- Cartes/Portefeuilles numériques

- Par type de plateforme

- Agrégateurs basés sur application

- Services de répartition traditionnels

- Par région

- Afrique du Nord

- Égypte

- Maroc

- Algérie

- Tunisie

- Afrique de l'Ouest

- Nigeria

- Ghana

- Sénégal

- Côte d'Ivoire

- Afrique de l'Est

- Kenya

- Ouganda

- Tanzanie

- Éthiopie

- Afrique centrale

- Cameroun

- République démocratique du Congo

- Angola

- Afrique australe

- Afrique du Sud

- Botswana

- Namibie

- Zimbabwe

- Afrique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des responsables de plateformes, des dirigeants de syndicats de conducteurs, des économistes des transports et des experts en technologie financière en Afrique de l'Est, de l'Ouest et australe. Leurs éclairages ont confirmé les taux d'adoption, les règles de commission et les calendriers de déploiement des flottes électriques que les données ouvertes laissaient dans le vague.

Recherche documentaire

Nous avons commencé par collecter les statistiques des régulateurs auprès du Département national des transports d'Afrique du Sud, du Bureau national des statistiques du Nigeria et de l'Autorité des communications du Kenya, qui précisent les volumes de trajets, l'adoption des smartphones et les volumes de portefeuilles numériques. Les organisations professionnelles telles que l'Association africaine des transports publics, les registres douaniers de Volza, les journaux de brevets de Questel et les archives de presse de Dow Jones Factiva nous ont ensuite aidés à cartographier les ajouts de flottes, les flux d'importation et les revenus des opérateurs. Ces noms illustrent, sans épuiser, la pile de références utilisée.

Dimensionnement du marché et prévisions

Nous partons d'un bassin de demande descendant constitué de la population urbaine multipliée par le nombre annuel de trajets par habitant et par le tarif médian, puis nous l'ajustons en fonction du mix de paiement, du mix de véhicules et de la commission des plateformes. Des agrégations ascendantes sélectives d'opérateurs servent à tester les totaux. Les variables clés d'une régression multivariée avec superpositions ARIMA comprennent la pénétration des smartphones, les transactions de monnaie mobile, les prix des carburants et les importations de deux-roues électriques, tandis que les ratios comparatifs comblent les lacunes par pays lorsque les données directes sont insuffisantes.

Cycle de validation des données et de mise à jour

Chaque trimestre, notre équipe compare les résultats aux nouvelles divulgations de trajets, aux données d'expédition et aux signaux macroéconomiques, en vérifiant tout écart supérieur à trois points. Les résultats passent par deux niveaux de révision par les pairs, et chaque rapport est actualisé annuellement ou plus tôt si des événements significatifs l'exigent.

Pourquoi la référence du transport à la demande en Afrique de Mordor est-elle fiable

Les chiffres publiés diffèrent souvent parce que certains éditeurs intègrent les revenus du Moyen-Orient, modifient les années de base ou ignorent les trajets en espèces.

Notre périmètre rigoureux, notre reporting en devise constante et notre validation sur le terrain réduisent ces écarts.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,53 milliards USD (2025) | ||

| 2,85 milliards USD (2024) | Cabinet de conseil régional A | Moyenne africaine utilisée, peu de travail de terrain |

| 1,60 milliard USD (2024, Moyen-Orient et Afrique) | Cabinet de conseil mondial B | Région plus large, tarifs en espèces omis |

Ensemble, la comparaison montre que nos audits de données en temps réel et notre actualisation annuelle offrent aux décideurs une référence équilibrée et transparente sur laquelle ils peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du transport à la demande en Afrique ?

Le marché est évalué à 2,64 milliards USD en 2026 et devrait atteindre environ 3,25 milliards USD d'ici 2031.

Quel type de véhicule domine les services de transport à la demande en Afrique ?

Les motocycles détiennent 52,45 % des revenus de 2025 car ils naviguent plus rapidement dans les rues urbaines encombrées et coûtent moins cher à exploiter que les voitures.

À quelle vitesse le segment électrique croît-il dans le transport à la demande africain ?

Les deux-roues électriques progressent à un CAGR de 11,45 % pour 2026-2031, soutenus par des corridors d'échange de batteries et des projets pilotes de politiques favorables.

Pourquoi la monnaie mobile est-elle si importante pour la croissance du transport à la demande ?

La monnaie mobile représente 62,10 % des transactions, permettant des paiements sans espèces dans des régions où l'infrastructure traditionnelle de cartes bancaires est limitée.

Quelle sous-région africaine connaît la croissance la plus rapide pour les services de transport à la demande ?

L'Afrique de l'Est affiche la croissance la plus élevée, avec un CAGR prévu de 6,18 % de 2026 à 2031, grâce à des politiques favorables à la mobilité électrique et à de solides écosystèmes de monnaie mobile.

Dernière mise à jour de la page le: