Taille et part du marché africain des SSD pour centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2031 |

| Période de Données Historiques | 2019 - 2023 |

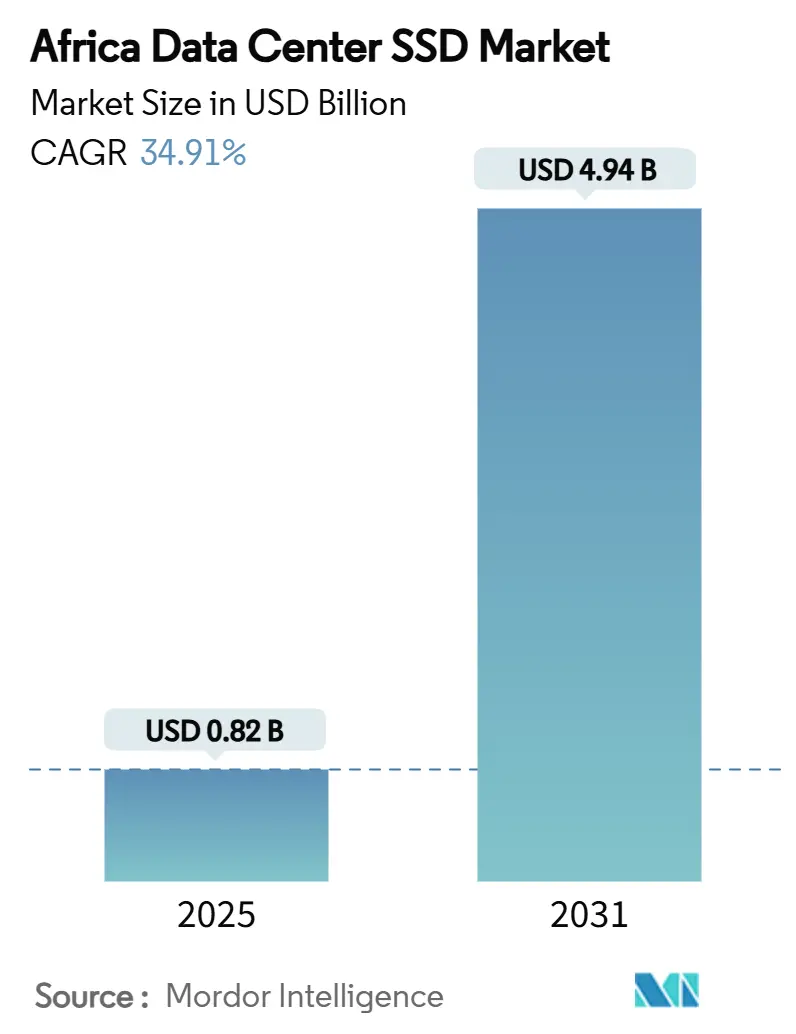

| Taille du Marché (2025) | 0.82 Milliards de dollars |

| Taille du Marché (2031) | 4.94 Milliards de dollars |

| Taux de croissance (2025 - 2031) | 34.91% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché africain des SSD pour centres de données par Mordor Intelligence

La taille du marché africain des SSD pour centres de données s'établit à 819,70 millions USD en 2025 et devrait atteindre 4 941,85 millions USD d'ici 2031, en progression à un TCAC de 34,91 % sur la période 2025-2031. Cette croissance résulte des déploiements hyperscale, des exigences de souveraineté des données et de la migration rapide des charges de travail d'intelligence artificielle vers le stockage optimisé pour le flash. L'Afrique du Sud ancre la majorité des déploiements régionaux grâce à sa connectivité mature, tandis que l'essor des technologies financières au Nigeria catalyse de nouvelles capacités. Les interfaces PCIe Gen5, la technologie NAND TLC et les lecteurs à usage mixte constituent la spécification de référence pour les nouveaux racks, bien que les facteurs de forme EDSFF et les densités QLC connaissent la croissance la plus rapide. L'instabilité du réseau électrique, la volatilité des prix NAND et la pénurie de compétences dans les tissus avancés freinent la croissance, mais stimulent également l'innovation dans les campus alimentés à l'énergie solaire et les réseaux de support locaux.

Principaux enseignements du rapport

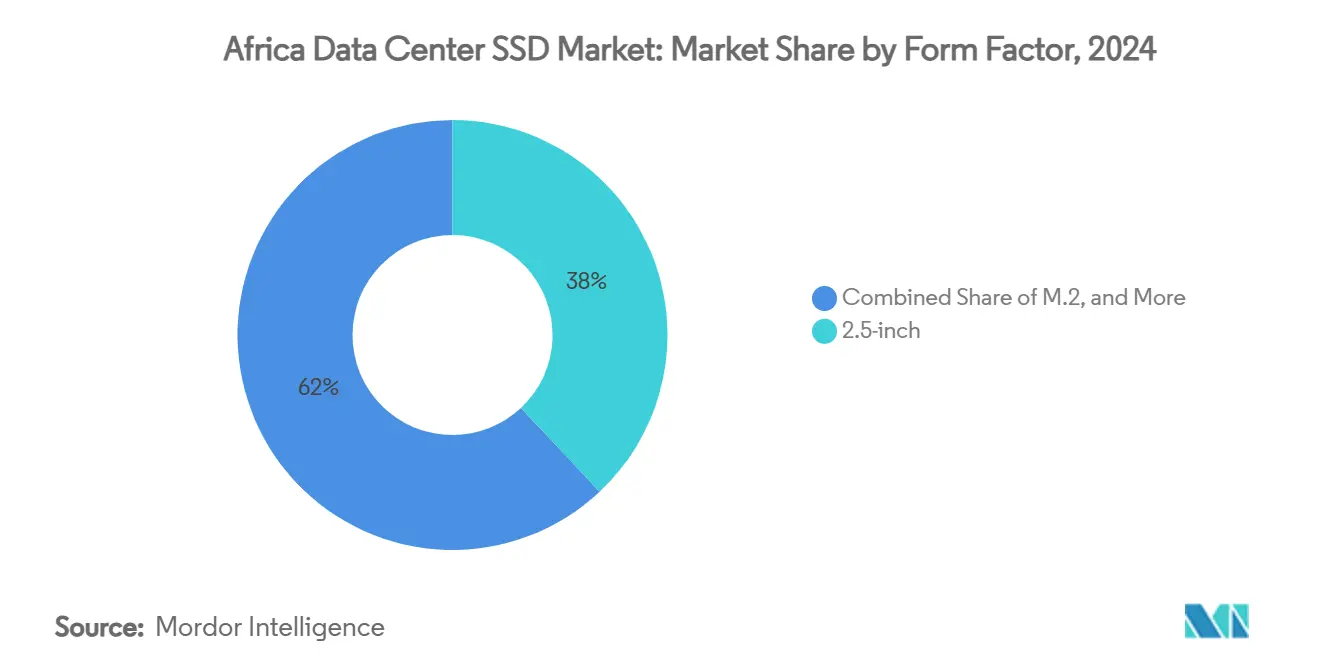

- Par facteur de forme, les lecteurs de 2,5 pouces ont représenté 38 % de la part du marché africain des SSD pour centres de données en 2024, tandis que l'EDSFF devrait afficher un TCAC de 27,8 % jusqu'en 2031.

- Par interface, le PCIe a dominé avec une part de revenus de 55 % en 2024 ; le SATA et le SAS sont en retrait, tandis que le PCIe maintient la croissance la plus élevée à un TCAC de 21,4 % jusqu'en 2031.

- Par technologie NAND, le TLC a capté 62 % de part en 2024, tandis que le QLC devrait progresser à un TCAC de 26,1 % sur le même horizon.

- Par architecture de lecteur, les modèles à usage mixte détenaient 49 % de part en 2024, les lecteurs à lecture intensive devant s'étendre à un TCAC de 18,9 %.

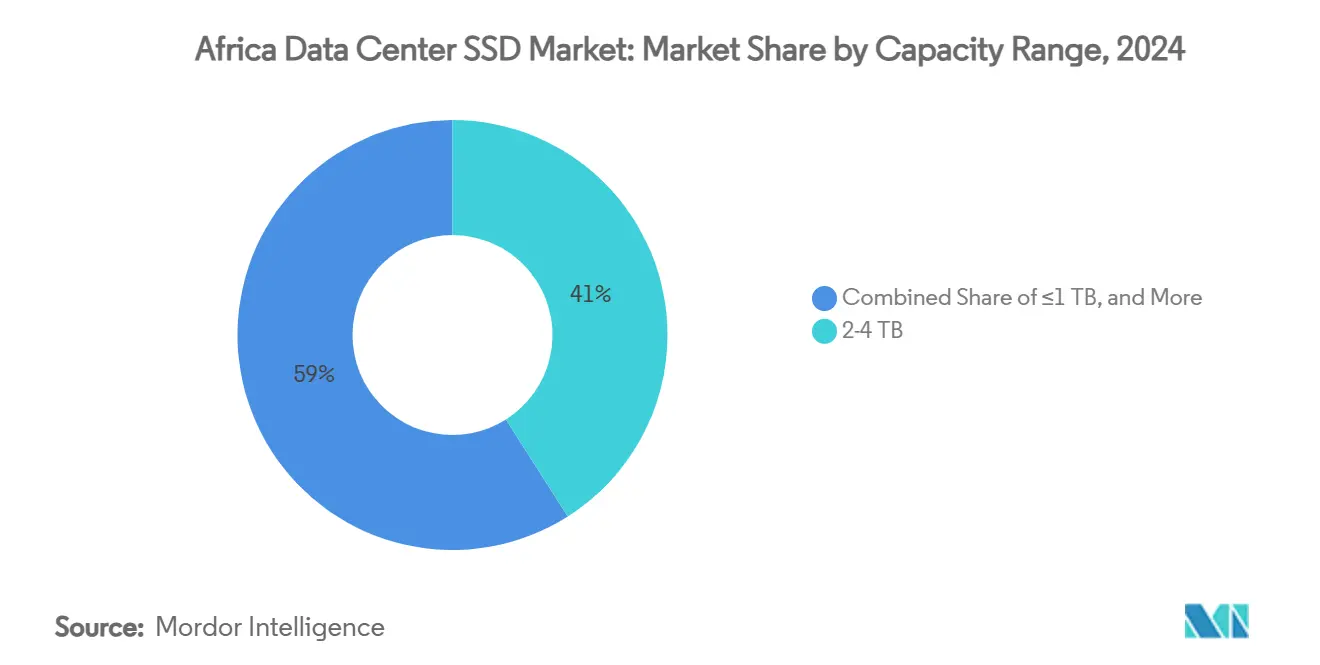

- Par plage de capacité, la gamme 2-4 To a représenté 41 % de la taille du marché africain des SSD pour centres de données en 2024, et le niveau ≥4 To est en passe d'afficher une croissance à un TCAC de 24,7 %.

- Par utilisateur final, les fournisseurs de cloud hyperscale ont représenté 53 % des revenus en 2024, tandis que les installations de cloud périphérique sont en voie d'atteindre un TCAC de 23,3 %.

- Par zone géographique, l'Afrique du Sud a dominé avec 57 % de part en 2024 ; le Nigeria devrait connaître la croissance la plus rapide à un TCAC de 29,2 % jusqu'en 2031.

Tendances et perspectives du marché africain des SSD pour centres de données

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor hyperscale et de la colocation en Afrique | +8.50% | Afrique du Sud, Nigeria, Kenya, Égypte | Moyen terme (2 à 4 ans) |

| Baisse du coût par gigaoctet de la NAND 3D | +6.20% | Nigeria, Kenya | Court terme (≤ 2 ans) |

| Mise à niveau d'intelligence artificielle/analytique vers le PCIe 5.0 | +4.80% | Nigeria, Afrique du Sud, Kenya | Moyen terme (2 à 4 ans) |

| Législation sur la souveraineté numérique | +3.70% | Nigeria, Kenya, CEDEAO | Long terme (≥ 4 ans) |

| Nouveaux câbles sous-marins 2Africa et Equiano | +5.10% | Côtes ouest et est-africaines | Moyen terme (2 à 4 ans) |

| Initiatives de centres de données alimentés à l'énergie solaire | +2.90% | Maroc, Égypte, Afrique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'essor hyperscale et de la colocation en Afrique stimule la demande en NVMe

Les opérateurs hyperscale soutiennent le marché africain des SSD pour centres de données grâce à des investissements dépassant 1 milliard USD par campus, avec des installations à Johannesburg, Lagos et Nairobi adoptant déjà des blocs de plus de 30 MW. Les opérateurs exigent des SSD NVMe pour respecter les objectifs de niveau de service en matière de latence et standardisent le PCIe 5.0 sur les nouveaux pods. Les extensions de capacité de Teraco à 228 MW illustrent la manière dont la densité de stockage dicte désormais le positionnement concurrentiel, notamment lorsque les budgets d'alimentation par rack approchent 50 kW [1]Teraco, "Teraco announces JB7 and a new R8 billion syndicated loan", teraco.co.za. Les fournisseurs de colocation reproduisent les meilleures pratiques hyperscale en proposant des enceintes NVMe précâblées qui accélèrent l'intégration des locataires. Il en résulte une pénurie d'approvisionnement en lecteurs NVMe d'entreprise, qui à son tour fait monter les prix de vente moyens mais consacre le NVMe comme interface par défaut. Les gouvernements régionaux accueillent favorablement ces constructions, car les zones de cloud souverain local respectent la législation nationale sur les données et stimulent l'emploi qualifié.

La baisse du coût par gigaoctet de la NAND 3D amène les SSD à la parité de prix avec les disques durs haute performance

Des empilements de couches dépassant 400 dans les piles NAND 3D ont réduit les prix des SSD d'entreprise à 0,25-0,30 USD par Go, effaçant les obstacles de coût antérieurs pour les acheteurs africains [2]Source : Blocks and Files, "Samsung Developing 400-Plus-Layer 3D NAND," blocksandfiles.com. Les opérateurs qui répartissaient auparavant les charges de travail entre le flash et les supports rotatifs achètent désormais directement des baies tout-flash, invoquant la réduction de 60 % des frais généraux de refroidissement démontrée dans le parc de Gijima. Les baisses de coût de la NAND aplatissent également les écarts de capacité, permettant aux lecteurs de 15 To et 30 To d'entrer dans les contrats courants. L'élasticité des prix est encore amplifiée par les exemptions de droits d'importation régionaux pour les centres de données à énergie renouvelable, une politique adoptée au Kenya et au Ghana. Dans l'ensemble, le marché africain des SSD pour centres de données gagne une base de clientèle plus large, car les opérateurs de télécommunications de niveau intermédiaire et les universités jugent enfin le flash abordable pour les données actives.

Les charges de travail d'intelligence artificielle et d'analytique dans les technologies financières et les télécommunications stimulent les mises à niveau vers le PCIe 5.0

Les écosystèmes de paiement mobile en Afrique règlent des centaines de millions de micro-transactions quotidiennes qui exécutent des modèles de détection de fraude en temps réel. Les plateformes nigérianes telles qu'OPay nécessitent 12 Go/s par hôte pour maintenir la latence de décision en dessous de 800 µs. Les SSD PCIe 5.0 évalués à 14 Go/s de débit séquentiel deviennent donc obligatoires. Les opérateurs de télécommunications qui passent aux cœurs 5G autonomes appliquent des spécifications identiques pour les fonctions du plan utilisateur et les caches de contenu périphérique, poussant une demande soutenue de lecteurs PCIe Gen5 de plus de 60 To. Les fournisseurs capables de garantir l'approvisionnement de ces composants remportent des contrats à forte marge, propulsant le secteur africain des SSD pour centres de données vers l'adoption de tissus avancés. L'inférence d'intelligence artificielle périphérique dans les succursales de commerce de détail et de santé suit une trajectoire similaire, cultivant un marché de masse pour les cartes d'extension PCIe 5.0 compactes.

Les lois sur la souveraineté numérique localisent le stockage dans le pays

Des réglementations telles que la loi nigériane sur la protection des données de 2023 interdisent aux ensembles de données sensibles de quitter les frontières nationales. Les multinationales doivent donc louer ou construire des racks dans le pays, ce qui se traduit directement par de nouvelles commandes de stockage flash. Étant donné que les copies en miroir entre zones de disponibilité sont obligatoires, les empreintes de capacité doublent souvent par rapport aux allocations offshore. Les fournisseurs de SSD bénéficient des fonctionnalités de chiffrement qui satisfont aux dispositions légales sur la sécurité des données au repos. Les pays continuent d'affiner les clauses transfrontalières, mais l'effet à court terme est clair : le marché africain des SSD pour centres de données ajoute des nœuds domestiques plus rapidement que prévu. Les lois stimulent également une couche de services - fournisseurs locaux d'effacement et de destruction certifiée et dépôts RMA certifiés - qui renforce la résilience de l'écosystème.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Instabilité du réseau électrique maintenant les niveaux de disques durs | -4.20% | Nigeria, Kenya, Ghana | Moyen terme (2 à 4 ans) |

| Volatilité des prix NAND comprimant les marges | -3.80% | Ensemble du continent | Court terme (≤ 2 ans) |

| Rareté des dépôts RMA alourdissant le coût total de possession | -2.10% | Reste de l'Afrique (hors Afrique du Sud, Nigeria) | Long terme (≥ 4 ans) |

| Pénurie de compétences en NVMe-oF et CXL | -1.90% | Principaux pôles technologiques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'instabilité du réseau électrique maintient les niveaux de stockage à froid favorables aux disques durs

Les coupures de courant fréquentes en Afrique de l'Ouest contraignent les opérateurs à conserver des baies de disques rotatifs pour les ensembles de données d'archivage tolérant les interruptions. Bien que la densité flash augmente, les coûts économiques de l'alimentation diesel pour des données majoritairement inactives restent défavorables. Les topologies hybrides persistent, diluant la part de portefeuille des SSD purs dans certaines constructions. Les réformes des services publics progressent lentement, de sorte que les projets greenfield consacrent souvent les allocations aux niveaux de performance en premier, retardant le remplacement total des disques durs.

La volatilité des prix NAND comprime les marges des fournisseurs et des intégrateurs

Les cotations au comptant de mars 2025 pour la NAND d'entreprise ont augmenté de plus de 10 %, poussant plusieurs acheteurs africains à reporter leurs commandes de SSD du premier trimestre. La dépréciation des monnaies locales aggrave l'effet, érodant les marges des intégrateurs lorsque les contrats sont libellés en USD. Les fournisseurs atténuent le risque via des blocages de prix trimestriels, mais les revendeurs plus modestes peinent à faire face aux fluctuations des stocks. Une volatilité prolongée peut freiner la trajectoire d'expansion du marché africain des SSD pour centres de données, en particulier parmi les entreprises autofinancées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par facteur de forme : la densité d'entreprise entraîne la transition vers l'EDSFF

Le format 2,5 pouces a sécurisé 38 % des revenus de 2024, les serveurs rack hérités restant répandus, ce qui correspond à 311 millions USD de la taille du marché africain des SSD pour centres de données cette année-là. Cependant, les expéditions tendent vers les appareils de format mince E1.S et E3.L, car les allées hyperscale migrent vers des plans d'alimentation en 48 V. Le TCAC de 27,8 % de l'EDSFF reflète son meilleur chemin de flux d'air et son intégrité du signal, bienvenue dans les installations où les températures ambiantes dépassent 30 °C.

L'adoption continue découle de la nécessité de pousser 60 To par appareil sans dépasser 25 W, une spécification que les supports U.2 conventionnels peinent à atteindre. Les platines EDSFF améliorent également la maintenabilité, permettant aux techniciens d'échanger des lames depuis l'allée froide et de réduire le délai moyen de service. Le marché africain des SSD pour centres de données assiste donc à une coexistence plutôt qu'à un remplacement abrupt ; les enceintes périphériques et les micro-agences restent sur des cartes M.2 pour des raisons de poids et de coût, tandis que les cartes d'extension PCIe ciblent les serveurs GPU qui ne peuvent pas céder un baie frontale.

Par interface : la domination du PCIe s'accélère avec l'adoption du 5.0

Le PCIe a capté 55 % des revenus en 2024 et devrait croître à un taux annuel de 21,4 % à mesure que les voies Gen5 doublent le débit à 32 GT/s. Les entreprises adoptant l'analytique conteneurisée stipulent 4 millions d'IOPS aléatoires par nœud, un chiffre que seul le NVMe sur PCIe peut soutenir.

Le SATA persiste lorsque les fenêtres de reconstruction dépassent huit heures ou lorsque les contrôleurs plafonnent à 6 Gb/s. Le SAS jouit d'une loyauté de niche parmi les opérateurs de télécommunications exploitant des hôtes Unix hérités, mais sa prime de coût par rapport au PCIe réduit l'appétit d'approvisionnement. À mesure que les fournisseurs de contrôleurs livrent la prise en charge native du CXL, le PCIe soutiendra les tissus de mémoire mutualisée, approfondissant son verrouillage. Le marché africain des SSD pour centres de données oriente donc ses budgets de recherche et développement vers le Gen5 et le Gen6, reléguant les autres interfaces en mode maintenance.

Par technologie NAND : le TLC équilibre performance et économie

Le TLC a contribué à 62 % des revenus en 2024, correspondant à 70 Po expédiés dans les racks africains. Les opérateurs choisissent le TLC pour une endurance de 1 DWPD qui satisfait les modèles d'écriture mixtes de bases de données et de journaux.

Le QLC, néanmoins, se développe à un TCAC de 26,1 % grâce aux ensembles de données d'entraînement d'intelligence artificielle et aux bibliothèques vidéo à forte rotation. Les fournisseurs atténuent les limites d'écriture du QLC en livrant des couches de traduction flash plus intelligentes et une mise en cache SLC dynamique. Le SLC et le MLC persistent dans les systèmes bancaires essentiels qui ne peuvent pas risquer des erreurs de bits non corrigeables. Dans l'ensemble, les attentes du marché africain des SSD pour centres de données s'articulent autour du TLC comme ancre, tandis que le QLC ouvre des niveaux de très haute densité pour le contenu et l'analytique.

Par architecture de lecteur : la flexibilité à usage mixte répond à des charges de travail diversifiées

Les lecteurs à usage mixte détenaient 49 % de part en 2024, reflétant le mix de charges de travail hétérogène de l'Afrique - paiements, télémétrie IoT et instantanés ERP coexistent souvent dans le même cluster. Ces références offrent 3 DWPD et des points de capacité équilibrés en coût.

Les produits à lecture intensive, dont on estime qu'ils offriront un TCAC de 18,9 %, trouvent une traction dans les caches périphériques et les points de présence CDN atteignant des ratios de lecture de 95 %. Les références à écriture intensive restent les défenseurs des bases de données OLTP dans les grandes banques. Les logiciels de hiérarchisation tenant compte des charges de travail automatisent le placement, mais les responsables des achats spécifient toujours les classes d'endurance aux côtés de la capacité. Cela maintient le marché africain des SSD pour centres de données stratifié selon les niveaux d'endurance malgré la convergence dans les nombres de couches NAND.

Par plage de capacité : les lecteurs haute capacité répondent à la croissance des données

La gamme 2-4 To a généré 41 % des expéditions de 2024, évaluées à 335 millions USD de taille du marché africain des SSD pour centres de données. Ce segment offre un point idéal familier où le prix, la densité et la redondance se croisent au sein des groupes RAID existants.

Les lecteurs ≥4 To, cependant, affichent un TCAC de 24,7 % alors que les flux de travail d'intelligence artificielle ingèrent désormais des lacs de données de 20 To par itération de modèle. Le modèle E3.S 60 To de Micron illustre ce à quoi ressemble une capacité économe en énergie dans les conditions climatiques africaines où le coût du kilowattheure peut atteindre 0,36 USD. Les opérateurs révisent leurs schémas de protection des données - effacement plutôt que miroir - pour atténuer les délais de reconstruction à de telles tailles. Le niveau inférieur, ≤1 To, reste pertinent pour les appliances de succursales et les lames de fonctions réseau virtualisées.

Par utilisateur final : le leadership hyperscale guide l'évolution du marché

Les acteurs hyperscale ont consommé 53 % des expéditions de 2024 et maintiendront une domination similaire jusqu'en 2030, bien que les nœuds de cloud périphérique au sein des abris des opérateurs de télécommunications croissent de 23,3 % par an. Les entreprises et les institutions financières représentent une demande stable à deux chiffres, la conformité stimulant les investissements sur site.

Les fournisseurs de colocation positionnent leurs racks comme des extensions transparentes des zones de disponibilité hyperscale, accueillant les débordements des campagnes de modélisation d'intelligence artificielle intensives. La diversification de la demande garantit que les fournisseurs ne peuvent ignorer aucun niveau : les banques insistent sur le chiffrement certifié FIPS, les opérateurs de télécommunications ont besoin de la conformité NEBS, tandis que les nouveaux entrants SaaS pondèrent les watts par To avant tout. Une telle variabilité sous-tend la résilience du marché africain des SSD pour centres de données dans son ensemble.

Analyse géographique

L'Afrique du Sud a représenté 57 % des dépenses de 2024, soutenue par un écosystème d'hôtels opérateurs mature et des atterrissages de câbles sous-marins au Cap et à Durban. Les incitations fiscales gouvernementales pour les micro-réseaux à énergie renouvelable protègent davantage les marges opérationnelles.

Le Nigeria mène la croissance à un TCAC de 29,2 % alors que les volumes de technologies financières augmentent et que la loi sur la protection des données impose l'hébergement souverain. Les opérateurs à Lagos se regroupent près des nœuds de transmission de 330 kV pour la stabilité du réseau, mais déploient tout de même des réserves diesel de 10 MW pour protéger les baies flash des chutes de fréquence.

Le Kenya capitalise sur ses ressources en énergie géothermique pour attirer des engagements hyperscale dépassant 1 milliard USD. Addis-Abeba, Le Caire et Casablanca suivent, chacune combinant des accords d'achat d'énergie renouvelable avec un accès stratégique aux câbles. Le segment du reste de l'Afrique bénéficie de nouveaux embranchements de câbles et de l'adoption du cloud par la diaspora, mais fait face à des pénuries de compétences qui ralentissent les déploiements complexes de tissus flash. Ensemble, ces zones géographiques maintiennent le marché africain des SSD pour centres de données sur une courbe d'adoption accélérée par rapport aux autres régions émergentes.

Paysage concurrentiel

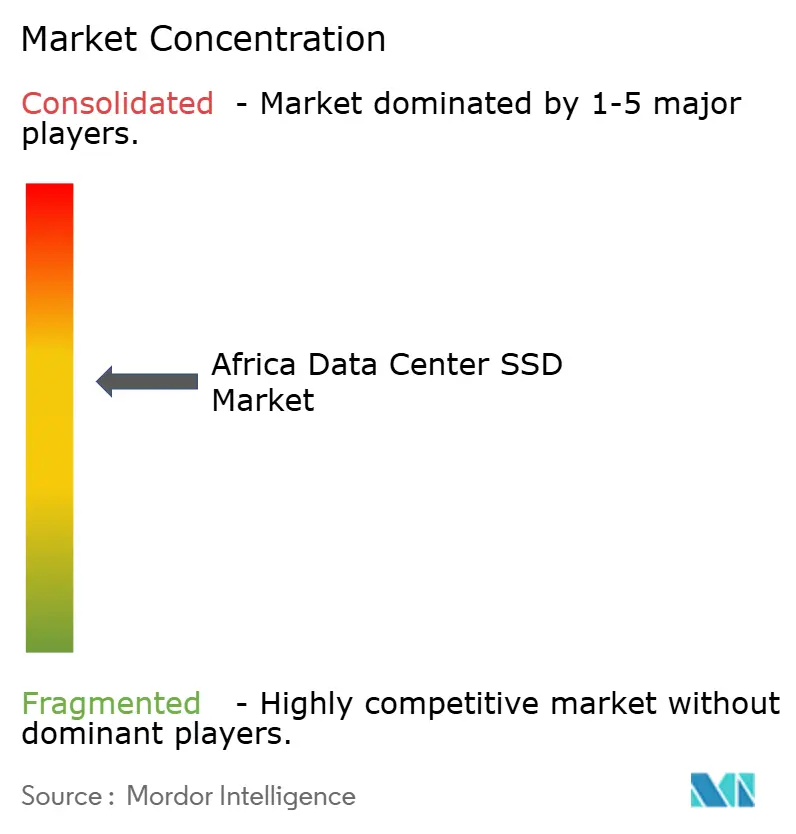

Le marché reste modérément fragmenté, bien que les principaux fournisseurs consolident leurs parts grâce à des alliances locales. Samsung, Western Digital et Micron dépassent collectivement 45 % de part des expéditions, s'appuyant sur des portefeuilles de bout en bout des lignes client à entreprise. Kioxia et SK Hynix misent sur le QLC à haute densité de capacité pour se différencier dans les archives d'intelligence artificielle, tandis que Pure Storage et NetApp s'associent à des fournisseurs d'accès Internet régionaux pour des services flash gérés.

Les mouvements stratégiques incluent l'acquisition de Teraco par Digital Realty pour 3,5 milliards USD, qui sécurise une demande captive pour des lecteurs Gen5 certifiés. Le lancement du modèle 60 To de Micron démontre une course aux armements en matière de densité de rack, cruciale là où les coûts d'alimentation peuvent plafonner l'expansion. Les fournisseurs associent le matériel à des offres de services professionnels axées sur la conformité, reflétant la priorité des clients pour des solutions de souveraineté clés en main.

Les nouveaux entrants ciblent les clusters de cloud périphérique avec des kits E1.S robustifiés homologués pour des températures d'entrée de 55 °C. Les acteurs établis contre-attaquent avec des extensions de garantie adaptées aux déploiements solaires, renforçant le verrouillage là où les risques d'indisponibilité dépassent la tolérance. À mesure que la consolidation se poursuit, les intégrateurs de systèmes locaux pivotent vers des services à valeur ajoutée - effacement des données, audit de micrologiciel et stocks de pièces de rechange froides - pour rester pertinents sur le marché africain des SSD pour centres de données.

Leaders du secteur africain des SSD pour centres de données

Samsung Electronics Co., Ltd.

Kioxia Corporation

Western Digital Corporation

Micron Technology, Inc.

Huawei Technologies Co., Ltd. (FusionSSD)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Kioxia a dévoilé les SSD NVMe CM9 PCIe 5.0 jusqu'à 61,44 To pour les charges de travail d'intelligence artificielle.

- Mars 2025 : Microsoft a alloué 297 millions USD pour agrandir les zones cloud et d'intelligence artificielle sud-africaines d'ici 2027.

- Janvier 2025 : Western Digital a déclaré un chiffre d'affaires fiscal du deuxième trimestre de 4,29 milliards USD ; le cloud a représenté 55 %.

- Décembre 2024 : Google a rejoint une injection de liquidités de 90 millions USD dans Cassava Technologies pour développer la capacité africaine.

- Novembre 2024 : Teraco a sécurisé 8 milliards ZAR de dette pour porter la capacité à 228 MW et financer une ferme solaire.

Périmètre du rapport sur le marché africain des SSD pour centres de données

| 2,5 pouces (U.2/U.3) |

| M.2 |

| Carte d'extension PCIe |

| EDSFF (E1.S / E1.L / E3) |

| SATA |

| SAS |

| PCIe |

| SLC |

| MLC |

| TLC |

| QLC |

| Lecture intensive (1 DWPD) |

| Usage mixte (3 DWPD) |

| Écriture intensive (10 DWPD) |

| ≤ 1 To |

| 1-2 To |

| 2-4 To |

| ≥ 4 To |

| Fournisseurs de cloud hyperscale |

| Installations de colocation/neutres vis-à-vis des opérateurs |

| Centres de données d'entreprise et de services financiers |

| Afrique du Sud |

| Nigeria |

| Kenya |

| Égypte |

| Maroc |

| Reste de l'Afrique |

| Par facteur de forme | 2,5 pouces (U.2/U.3) |

| M.2 | |

| Carte d'extension PCIe | |

| EDSFF (E1.S / E1.L / E3) | |

| Par interface | SATA |

| SAS | |

| PCIe | |

| Par technologie NAND | SLC |

| MLC | |

| TLC | |

| QLC | |

| Par architecture de lecteur | Lecture intensive (1 DWPD) |

| Usage mixte (3 DWPD) | |

| Écriture intensive (10 DWPD) | |

| Par plage de capacité | ≤ 1 To |

| 1-2 To | |

| 2-4 To | |

| ≥ 4 To | |

| Par utilisateur final | Fournisseurs de cloud hyperscale |

| Installations de colocation/neutres vis-à-vis des opérateurs | |

| Centres de données d'entreprise et de services financiers | |

| Par pays | Afrique du Sud |

| Nigeria | |

| Kenya | |

| Égypte | |

| Maroc | |

| Reste de l'Afrique |

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché africain des SSD pour centres de données ?

Le marché est évalué à 819,70 millions USD en 2025 et devrait augmenter fortement au cours des cinq prochaines années.

Quel pays mène les dépenses en SSD pour centres de données en Afrique ?

L'Afrique du Sud a représenté 57 % des revenus régionaux en 2024 grâce à son écosystème de centres de données établi et à son infrastructure fiable.

Quel facteur de forme connaît la croissance la plus rapide ?

Les lecteurs EDSFF (E1.S/E1.L/E3) affichent la croissance la plus élevée, avec un TCAC prévu de 27,8 % jusqu'en 2030, à mesure que les opérateurs recherchent une densité plus élevée par rack.

Quel rôle jouent les lois sur la souveraineté numérique ?

Les lois nationales sur la protection des données au Nigeria et au Kenya obligent les organisations à héberger les données localement, stimulant directement la demande de capacité SSD dans le pays.

Comment la volatilité des prix NAND affecte-t-elle les acheteurs africains ?

Les fluctuations de prix compriment les marges des intégrateurs et peuvent retarder les projets de mise à niveau, en particulier sur les marchés où les budgets d'achat sont sensibles aux importations libellées en USD.

Quel segment d'utilisateurs finals génère le plus de demande ?

Les fournisseurs de cloud hyperscale représentent 53 % des expéditions de 2024, mais les nœuds de cloud périphérique au sein des réseaux de télécommunications constituent le groupe de clients à la croissance la plus rapide.

Dernière mise à jour de la page le: