Taille et part du marché des fluides de refroidissement par immersion pour centres de données en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

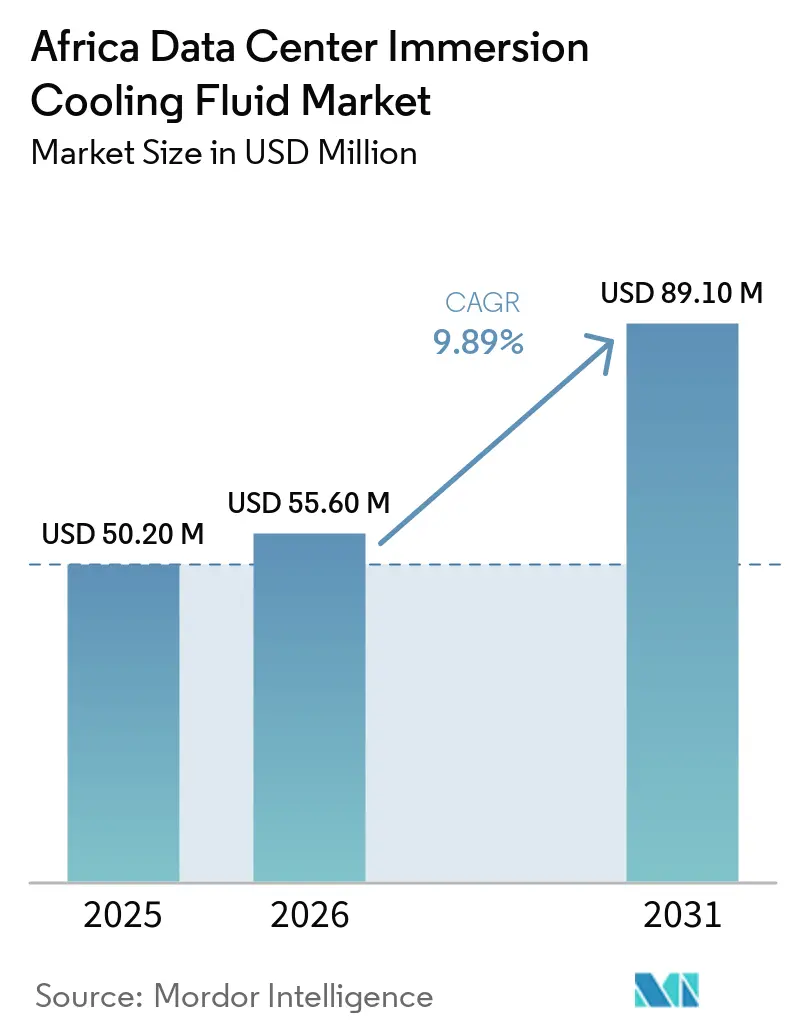

| Taille du marché de l'année de base (2025) | 50.20 Millions de dollars américains |

| Taille du Marché (2026) | 55.60 Millions de dollars américains |

| Taille du Marché (2031) | 89.10 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.89% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fluides de refroidissement par immersion pour centres de données en Afrique par Mordor Intelligence

La taille du marché des fluides de refroidissement par immersion pour centres de données en Afrique devrait s'étendre de 50,20 millions USD en 2025 et 55,60 millions USD en 2026 à 89,10 millions USD d'ici 2031, enregistrant un CAGR de 9,89 % entre 2026 et 2031. La construction rapide d'infrastructures hyperscale à Johannesburg et Nairobi, l'inflation des prix de l'électricité et la densité de calcul croissante liée à l'IA/ML soutiennent la demande de fluides d'immersion, tandis que le retrait de 3M du marché des PFAS oriente les dépenses vers des substituts à base de bio-esters. L'Afrique du Sud et le Nigeria ont conjointement contribué à plus de 60 % des revenus de 2025, mais le Kenya enregistre la croissance la plus rapide grâce aux incitations fiscales accordées aux centres de données qui stimulent les approbations de projets. L'huile minérale a conservé la plus grande part grâce à son avantage tarifaire, tandis que les bio-esters affichent la croissance la plus rapide en raison des mandats ESG. Les systèmes monophasés dominent les déploiements actuels, mais les variantes biphasées se développent au sein des empreintes hyperscale pour maximiser les économies d'énergie. L'intensité concurrentielle reste modérée ; les fournisseurs chimiques mondiaux s'associent à des intégrateurs locaux pour sécuriser les appels d'offres nationaux, tandis que les mélangeurs régionaux visent des stratégies de substitution aux importations.

Principaux enseignements du rapport

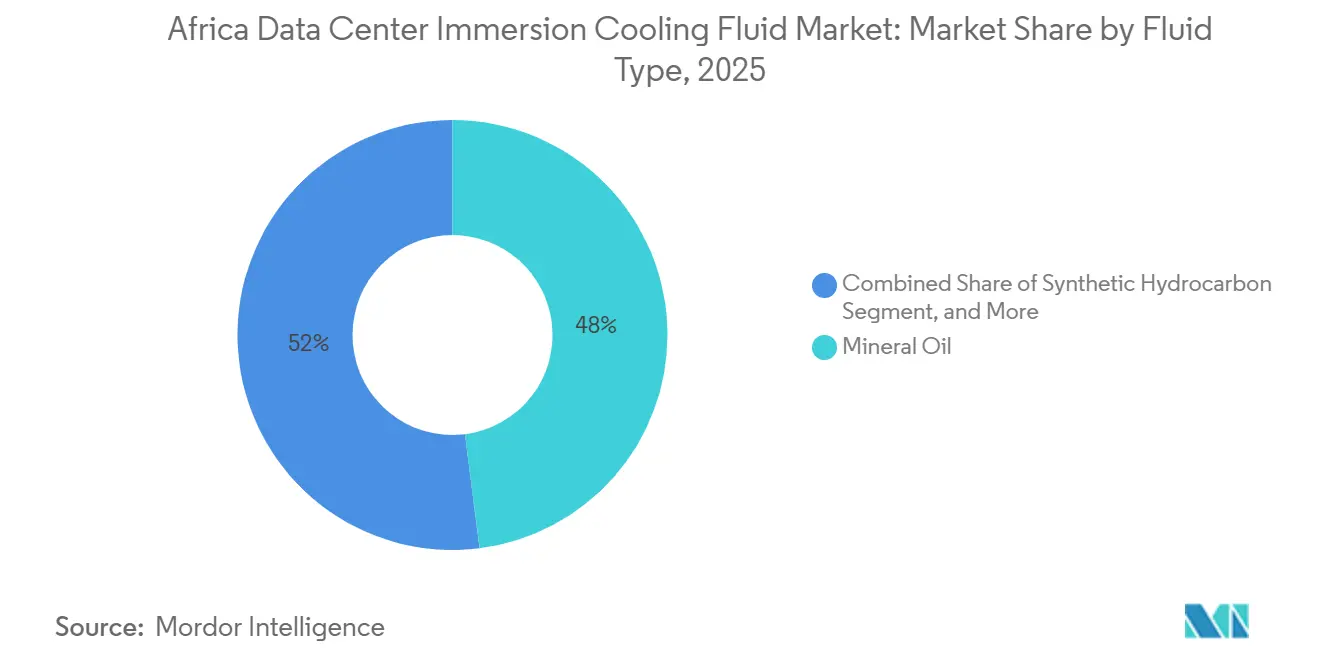

- Par type de fluide, l'huile minérale a dominé avec 48,0 % de la part du marché des fluides de refroidissement par immersion pour centres de données en Afrique en 2025.

- Par type de phase, les systèmes monophasés ont représenté 73,5 % de la taille du marché des fluides de refroidissement par immersion pour centres de données en Afrique en 2025.

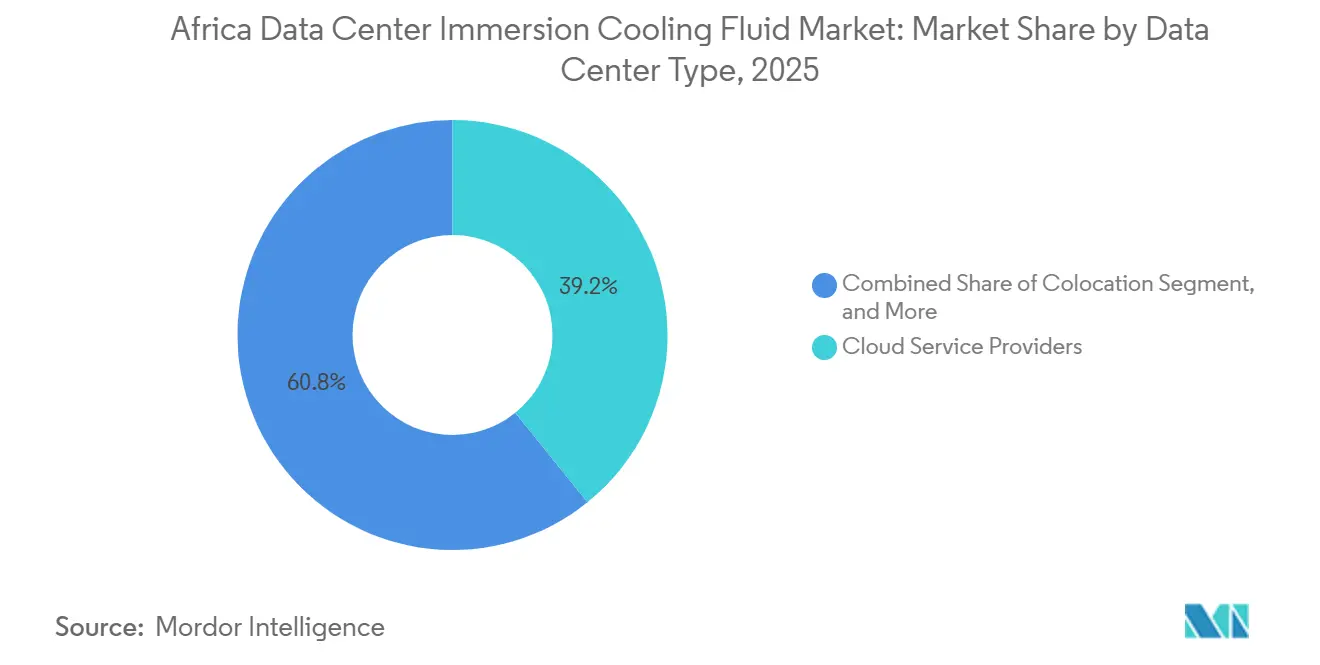

- Par type de centre de données, les fournisseurs de services cloud ont détenu 39,2 % de la part des revenus en 2025.

- Par secteur d'utilisation final, l'IT/ITES a capté 40,1 % des dépenses de 2025.

- Par géographie, l'Afrique du Sud et le Nigeria ont collectivement représenté 60 % des revenus de 2025, tandis que le Kenya est le pays à la croissance la plus rapide avec un CAGR à deux chiffres.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des fluides de refroidissement par immersion pour centres de données en Afrique

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Développements hyperscale dans les corridors de Johannesburg et Nairobi | +2.8% | Afrique du Sud, Kenya, Nigeria | Moyen terme (2-4 ans) |

| Hausse des tarifs d'électricité stimulant l'optimisation du coût total de possession | +2.1% | Nigeria, Kenya, Afrique du Sud | Court terme (≤ 2 ans) |

| Stress hydrique sévère au Cap et dans le Sahel favorisant le refroidissement liquide | +1.9% | Afrique du Sud, Sahel d'Afrique de l'Ouest | Long terme (≥ 4 ans) |

| Clusters IA/ML panafricains pour la fintech et le commerce électronique | +1.7% | Nigeria, Kenya, Afrique du Sud, Maroc | Moyen terme (2-4 ans) |

| Incitations fiscales pour les centres de données dans le cadre de la loi kényane sur la promotion des investissements | +1.2% | Kenya, Afrique de l'Est | Moyen terme (2-4 ans) |

| Transition vers des fluides bio-esters sans PFAS pour le reporting ESG | +1.0% | Afrique du Sud, Nigeria | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Développements hyperscale dans les corridors de Johannesburg et Nairobi

Les deux corridors de centres de données les plus actifs d'Afrique sont désormais ancrés par l'expansion de 442 millions USD de l'installation de Teraco et le plan d'entrée de 390 millions USD d'Equinix, qui spécifient tous deux des salles prêtes pour l'immersion capables d'accueillir des baies de plus de 100 kW. La haute densité de fibres, les hôtels de transporteurs et la proximité des câbles sous-marins permettent aux opérateurs de garantir une latence inférieure à 40 ms vers les hubs européens, condition préalable aux charges de travail d'entraînement GPU. Les prêteurs de projets insistent sur des objectifs de PUE inférieurs à 1,2, ce qui impose de facto le refroidissement liquide comme architecture de référence. Les équipementiers suivent l'investissement en plaçant des dépôts de stock avancé dans les comtés de Gauteng et de Kiambu pour réduire les délais de livraison des systèmes de fluides. L'effet de clustering réduit les coûts logistiques pour les fournisseurs de diélectriques, rendant les contrats en volume viables pour les constructions dans les métropoles secondaires.

Hausse des tarifs d'électricité stimulant l'optimisation du coût total de possession

La hausse du tarif de la bande A au Nigeria à NGN 225/kWh (0,14 USD/kWh) en 2024 a fait augmenter les dépenses d'exploitation de plus de 30 % pour les installations de niveau III. Le tarif commercial du Kenya est encore plus élevé à 0,202 USD/kWh, tandis que la hausse 2025 d'Eskom en Afrique du Sud représente en moyenne 18,7 % pour les grands consommateurs d'énergie. Le refroidissement par immersion réduit la consommation des ventilateurs de serveurs et élimine les charges des refroidisseurs, réduisant les besoins énergétiques de 40 à 50 % et poussant le PUE mixte vers 1,05, ce qui raccourcit de deux à trois ans les délais de retour sur investissement. Les directeurs financiers intègrent désormais des scénarios d'inflation tarifaire dans les mémorandums d'investissement, constatant souvent que le refroidissement liquide est l'option la moins coûteuse au-delà de la quatrième année de vie des actifs. La pression tarifaire stimule également l'intérêt pour les microréseaux solaires avec stockage sur site, dont le capex s'aligne naturellement avec l'empreinte HVAC réduite de l'immersion.

Stress hydrique sévère au Cap et dans le Sahel favorisant le refroidissement liquide

Le rationnement du jour zéro en 2025 a de nouveau limité les allocations d'eau municipale autour des zones industrielles du Cap, forçant plusieurs centres de données refroidis par air à des calendriers d'arrêt partiel. Les systèmes d'immersion consomment une quantité d'eau négligeable, permettant aux opérateurs de se conformer aux directives de sécheresse sans déclasser les charges informatiques. L'aridité chronique du Sahel affecte les performances des tours de refroidissement, provoquant des pics de température que les conceptions d'immersion évitent grâce à des boucles diélectriques étanches. Les gouvernements locaux intègrent de plus en plus les facteurs de consommation d'eau dans les études d'impact environnemental, offrant aux projets d'immersion une voie d'autorisation plus rapide.[1]Organisation mondiale de la Santé, "Fiche d'information sur l'eau potable," WHO.int L'île Maurice côtière montre une voie différente avec la climatisation à l'eau de mer, mais son référence d'économie d'énergie de 86 % reste inférieure à l'efficacité des cuves biphasées actuellement pilotées dans le Gauteng.

Clusters IA/ML panafricains pour la fintech et le commerce électronique

Le réseau de paiement de Flutterwave couvrant 40 pays génère des charges d'inférence intermittentes dépassant 30 kW par baie, bien au-delà des enveloppes CRAH traditionnelles.[2]Flutterwave, "Présentation de l'entreprise et expansion," Flutterwave.com McKinsey prévoit que les revenus de la fintech passeront de 10 milliards USD en 2023 à 47 milliards USD d'ici 2028, ce qui équivaut à un quadruplement de la puissance de traitement des transactions. Pour maintenir une latence de détection de fraude au niveau de la milliseconde, les opérateurs colocalisent des clusters GPU à Lagos, Nairobi et Casablanca, où l'immersion permet une densité plus élevée sans goulots d'étranglement du flux d'air. Les bacs à sable réglementaires en matière d'IA gérés par la NITDA du Nigeria et la CAK du Kenya stimulent davantage l'entraînement de modèles locaux qui bénéficient de l'uniformité thermique du refroidissement liquide. Les nœuds de calcul en périphérie soutenant les agents de monnaie mobile dans les zones rurales favorisent également les cuves étanches, qui tolèrent mieux la poussière et les températures ambiantes élevées que les équipements à ventilateurs.

Analyse de l'impact des freins*

| FREINS | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Rareté du mélange local de diélectriques spéciaux gonflant les importations | –1.8% | Afrique de l'Ouest et centrale | Moyen terme (2-4 ans) |

| CAPEX initial plus élevé par rapport au refroidissement par air traditionnel | –1.5% | Nigeria, Kenya | Court terme (≤ 2 ans) |

| Absence de normes de sécurité africaines spécifiques au refroidissement par immersion | –1.2% | Continental | Long terme (≥ 4 ans) |

| Risque de chaîne d'approvisionnement lié à l'élimination progressive mondiale des PFAS | –0.9% | Marchés dépendants des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rareté du mélange local de diélectriques spéciaux gonflant les importations

Seules deux installations d'Afrique subsaharienne disposent de lignes de mélange certifiées ISO pour les fluides diélectriques, obligeant la plupart des acheteurs à importer des produits finis à des tarifs de fret dépassant 3 000 USD par citerne ISO.[3]C&EN, "La sortie de 3M du marché des PFAS crée une perturbation de la chaîne d'approvisionnement," Cen.acs.org Les droits de douane varient entre 5 et 10 % selon la classification du code SH, et les pénuries de devises retardent souvent le dédouanement de plusieurs semaines, laissant les baies inactives. Les petits opérateurs ne peuvent pas atteindre les quantités minimales de commande, payant des primes au comptant de 15 à 20 % au-dessus des prix contractuels. Les entreprises chimiques nationales ont envisagé des accords de mélange à façon, mais les exigences élevées en matière de pureté des matières premières découragent les investissements sans volumes garantis par des contrats d'achat ferme. Tant que la capacité locale ne s'améliorera pas, le risque d'approvisionnement et le coût d'atterrissage élevé limiteront l'adoption dans les métropoles sensibles aux prix.

CAPEX initial plus élevé par rapport au refroidissement par air traditionnel

Les cuves d'immersion, les unités de distribution de fluide caloporteur (CDU) et les stocks de fluides ajoutent 200 à 300 USD par serveur par rapport au confinement des allées chaudes, doublant les budgets mécaniques-électriques initiaux pour les nouvelles constructions au Nigeria et au Kenya. Les banques régionales facturent des intérêts à deux chiffres, allongeant les délais de rentabilité pour les opérateurs sans flux de revenus libellés en dollars. Bien que le coût total de possession s'améliore à long terme, les directeurs financiers privilégient souvent la liquidité à court terme par rapport aux économies sur le cycle de vie lorsque la volatilité des taux de change obscurcit les modèles de retour sur investissement. Des formules de crédit-bail d'équipement et de financement par les fournisseurs existent, mais elles nécessitent fréquemment des garanties en devises fortes que les entreprises locales ne possèdent pas. Par conséquent, certains développeurs reportent l'adoption de l'immersion jusqu'aux phases d'expansion, lorsque les flux de trésorerie de la capacité initiale peuvent subventionner la prime.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de fluide : les bio-esters gagnent en dynamisme ESG

L'huile minérale a sécurisé la plus haute part de 48,0 % du marché des fluides de refroidissement par immersion pour centres de données en Afrique en 2025, grâce à des prix favorables et une large disponibilité. Les bio-esters, bien que plus coûteux, affichent le CAGR le plus rapide du segment à 11,9 % à mesure que les gestionnaires d'actifs scrutent les déclarations de durabilité. La taille du marché des fluides de refroidissement par immersion pour centres de données en Afrique pour les bio-esters devrait augmenter fortement à mesure que les mandats sans PFAS se répandent dans les cadres d'approvisionnement. Les hydrocarbures synthétiques ciblent des applications de niche à haute chaleur, tandis que les produits fluorocarbonés sont en baisse suite aux interdictions des PFAS.

Les fournisseurs de bio-esters tels que TotalEnergies (BioLife) et Cargill (NatureCool) mettent en avant les avantages de la biodégradabilité auprès des soumissionnaires hyperscale, et l'alliance de mai 2025 de Chemours avec Navin Fluorine rapproche la production d'Opteon du continent. Les formulateurs locaux explorent des matières premières dérivées du palmier pour réduire les factures d'importation, bien que les obstacles au financement persistent.

Par type de phase : les systèmes biphasés ciblent l'hyperscale

Les conceptions monophasées représentaient 73,5 % des revenus de 2025, ancrant la part du marché des fluides de refroidissement par immersion pour centres de données en Afrique parmi les opérateurs recherchant un déploiement simple. Les installations biphasées, bien que minoritaires aujourd'hui, devraient croître de 11,7 % par an car elles permettent des densités de baies GPU dépassant 100 kW. La taille du marché des fluides de refroidissement par immersion pour centres de données en Afrique pour les fluides biphasés pourrait doubler d'ici 2030 si les clusters IA hyperscale adoptent la topologie à grande échelle.

Le lancement de CDU modulaires de Johnson Controls en septembre 2025 atténue les craintes de complexité en offrant une expansion plug-and-play ; les premiers pilotes à Lagos et Nairobi démontrent des économies de coût total de possession de 20 % par rapport aux retrofits refroidis par air plus CRAH.

Par type de centre de données : l'informatique en périphérie stimule la demande distribuée

Les fournisseurs de services cloud ont contribué à 39,2 % des dépenses de 2025, établissant la référence pour le marché des fluides de refroidissement par immersion pour centres de données en Afrique. Les installations en périphérie, cependant, affichent un CAGR de 12,7 % à mesure que les opérateurs de télécommunications et les fintechs placent des micro-centres de données près des clusters de population pour réduire la latence. Le hub de traitement de Visa à Johannesburg illustre une architecture adjacente à la périphérie qui s'appuie sur l'immersion pour minimiser les pièces mobiles dans les sites distants.

Les opérateurs de colocation élargissent leur empreinte pour capter la demande multilocataire, tandis que les installations d'entreprise sur site ralentissent face au rationnement des capitaux. Les gouvernements ajoutent des pods d'immersion dans des clouds souverains hébergeant les systèmes nationaux d'identité et de fiscalité, souvent financés par des véhicules public-privé soutenus par des banques de développement régionales.

Par secteur d'utilisation final : la numérisation de la santé accélère la demande

Les utilisateurs IT/ITES ont détenu 40,1 % des revenus de 2025, soutenant la part du marché des fluides de refroidissement par immersion pour centres de données en Afrique avec une externalisation cloud soutenue. Les charges de travail de santé, cependant, progresseront à un CAGR de 11,05 %, reflétant les montées en puissance de la télémédecine, de l'imagerie PACS et de l'analyse génomique. La taille du marché des fluides de refroidissement par immersion pour centres de données en Afrique liée à la santé devrait dépasser le BFSI après 2027, soutenue par des programmes de santé électronique financés par des donateurs.

La modernisation du BFSI reste robuste alors qu'Ecobank et d'autres consolident la banque de base sur du matériel capable d'IA, tandis que les équipes de diffusion multimédia adaptent les baies d'immersion pour gérer les pics de transcodage. La demande de la défense et du secteur public persiste mais est conditionnée par les cycles budgétaires et les autorisations de cybersécurité.

Analyse géographique

L'Afrique du Sud ancre les revenus régionaux grâce à des réseaux de fibres matures et à des codes de construction verte proactifs qui légitiment le CAPEX d'immersion. Le Nigeria suit, porté par les volumes de transactions fintech et les directives de localisation des données qui élèvent les densités de baies. Le Kenya, soutenu par des exonérations fiscales dans le cadre de la loi sur la promotion des investissements, enregistre le CAGR le plus élevé, attirant la première salle d'immersion certifiée OCP d'Afrique de l'Est au quatrième trimestre 2025. L'Égypte et le Maroc occupent le niveau suivant ; le campus prévu du Caire à 450 millions USD exploite une capacité solaire abondante, tandis que le mix éolien et hydraulique à double alimentation de Casablanca commercialise le site comme prêt pour le zéro net. Les marchés du reste de l'Afrique, notamment le Ghana et la Côte d'Ivoire, ouvrent de plus petits pods près des points d'atterrissage de câbles, utilisant l'immersion pour compenser l'approvisionnement peu fiable en pièces HVAC.

Les différentiels de coût de l'électricité façonnent les schémas de déploiement ; les accords PPA au comptant au Nigeria dépassent 0,14 USD/kWh, tandis que le Maroc sécurise des achats solaires inférieurs à 0,08 USD/kWh, influençant le calcul du retour sur investissement des fluides. La pénurie d'eau incline davantage les choix ; Le Cap impose des réductions de 40 % de la consommation d'eau sur les nouvelles constructions, rendant les tours évaporatives refroidies par air non viables. La volatilité des devises introduit un risque de coût d'importation, amenant certains opérateurs à constituer des réserves de fluides de six mois.

L'harmonisation des politiques est en retard ; les règles de flux de données transfrontaliers et les conventions de double imposition restent incohérentes, incitant les multinationales à reproduire la capacité dans plusieurs juridictions. Néanmoins, les corridors de fibres panrégionaux (câble 2Africa) compresseront la latence et pourraient stimuler les retrofits d'immersion dans les métropoles secondaires d'ici 2028.

Paysage concurrentiel

Les grands groupes chimiques mondiaux, Chemours, ExxonMobil et TotalEnergies, fournissent la plupart des volumes de fluides, mais aucun ne dépasse une part individuelle de 12 %, et les cinq premiers contrôlent ensemble environ 35 %. Les intégrateurs de systèmes tels que Vertiv, Submer et Schneider Electric regroupent cuves, CDU et plateformes de surveillance. L'accord Motivair de 850 millions USD de Schneider a ajouté un portefeuille de fluides caloporteurs propriétaire qui résonne avec les appels d'offres hyperscale.

Les acteurs locaux explorent des partenariats de mélange à façon pour réduire les coûts d'atterrissage. Le fabricant nigérian de produits chimiques spéciaux Notore pilote la purification d'huile de base pour la réutilisation, tandis que Sasol en Afrique du Sud examine le co-traitement de bio-esters. Les nouveaux entrants sur le marché se différencient par la conformité ESG ; Engineered Fluids promeut des formulations 100 % biodégradables, tandis que BitCool courtise les mineurs GPU avec des enveloppes thermiques garanties.

Les services complémentaires gagnent en importance ; les fournisseurs intègrent désormais des analyses de détection de fuites et la récupération de fluides sur site dans des contrats pluriannuels. À mesure que les cadres d'approvisionnement font de plus en plus référence aux directives OCP et FM Global, les fournisseurs qui se certifient tôt devraient capter une part disproportionnée des marchés à adoption tardive.

Leaders du secteur des fluides de refroidissement par immersion pour centres de données en Afrique

3M

The Dow Chemical Company

Exxon Mobil Corporation

Shell plc

Vertiv

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : Chemours et Navin Fluorine lancent la production de fluide biphasé Opteon™ dans le cadre d'un accord de licence technologique pluriannuel.

- Juillet 2025 : Visa met en service son premier centre de données africain à Johannesburg, doté de cuves d'immersion pleine baie pour les charges de travail d'autorisation de paiement.

- Septembre 2025 : Johnson Controls lance des CDU modulaires optimisées pour le refroidissement biphasé, permettant l'ajout de blocs de 1 MW sans interruption de processus.

- Octobre 2024 : Schneider Electric finalise l'acquisition de Motivair pour 850 millions USD, intégrant la propriété intellectuelle des fluides caloporteurs dans sa gamme Galaxy.

Périmètre du rapport sur le marché des fluides de refroidissement par immersion pour centres de données en Afrique

| Huile minérale |

| Hydrocarbure synthétique |

| Fluides à base de fluorocarbures |

| Esters d'origine biologique |

| Monophasé |

| Biphasé |

| Fournisseurs de services cloud |

| Colocation |

| Sur site / Entreprise / Périphérie |

| IT / ITES |

| BFSI |

| Santé |

| Gouvernement et défense |

| Médias et divertissement |

| Autres utilisateurs finaux |

| Afrique du Sud |

| Nigeria |

| Kenya |

| Égypte |

| Maroc |

| Reste de l'Afrique |

| Par type de fluide | Huile minérale |

| Hydrocarbure synthétique | |

| Fluides à base de fluorocarbures | |

| Esters d'origine biologique | |

| Par type de phase | Monophasé |

| Biphasé | |

| Par type de centre de données | Fournisseurs de services cloud |

| Colocation | |

| Sur site / Entreprise / Périphérie | |

| Par secteur d'utilisation final | IT / ITES |

| BFSI | |

| Santé | |

| Gouvernement et défense | |

| Médias et divertissement | |

| Autres utilisateurs finaux | |

| Par pays | Afrique du Sud |

| Nigeria | |

| Kenya | |

| Égypte | |

| Maroc | |

| Reste de l'Afrique |

Questions clés auxquelles le rapport répond

À quelle vitesse la demande de fluides de refroidissement par immersion croît-elle dans les centres de données africains ?

Les dépenses agrégées devraient atteindre 89,1 millions USD d'ici 2031, ce qui équivaut à un CAGR de 9,89 % sur la période.

Quel type de fluide gagne le plus d'élan auprès des opérateurs africains ?

Les formulations de bio-esters affichent le CAGR le plus élevé à 11,9 % à mesure que les propriétaires de centres de données pivotent vers des alternatives sans PFAS et conformes aux critères ESG, tandis que l'huile minérale reste le leader en volume.

Pourquoi les systèmes de refroidissement biphasés attirent-ils les constructeurs hyperscale ?

La topologie prend en charge des densités de baies supérieures à 100 kW, offre des réductions de consommation d'énergie qui poussent le PUE vers 1,05, et est désormais plus facile à déployer après le lancement des CDU modulaires de Johnson Controls en 2025.

Comment la hausse des tarifs d'électricité sur des marchés tels que le Nigeria influence-t-elle les choix de refroidissement ?

Des tarifs aussi élevés que 0,14 USD/kWh rendent les économies d'énergie critiques ; les solutions d'immersion peuvent réduire la puissance de refroidissement de 40 à 50 %, compensant souvent leur coût initial plus élevé en quelques années.

Quel rôle jouent les mandats de durabilité dans la sélection des fluides ?

Les investisseurs institutionnels exigent de plus en plus des déclarations environnementales, incitant les opérateurs à remplacer les fluorocarbures à base de PFAS par des bio-esters biodégradables pour obtenir des financements et satisfaire aux cadres de reporting.

Le risque de chaîne d'approvisionnement est-il une préoccupation après le retrait de 3M des fluides PFAS ?

Oui ; ce retrait resserre l'offre mondiale de fluides caloporteurs fluorocarbonés, de sorte que les acheteurs africains se couvrent en précommandant des stocks ou en s'approvisionnant auprès de nouveaux entrants comme la gamme Opteon de Chemours-Navin Fluorine.

Dernière mise à jour de la page le: