Taille et Part du Marché des MNO Télécom en Afghanistan

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

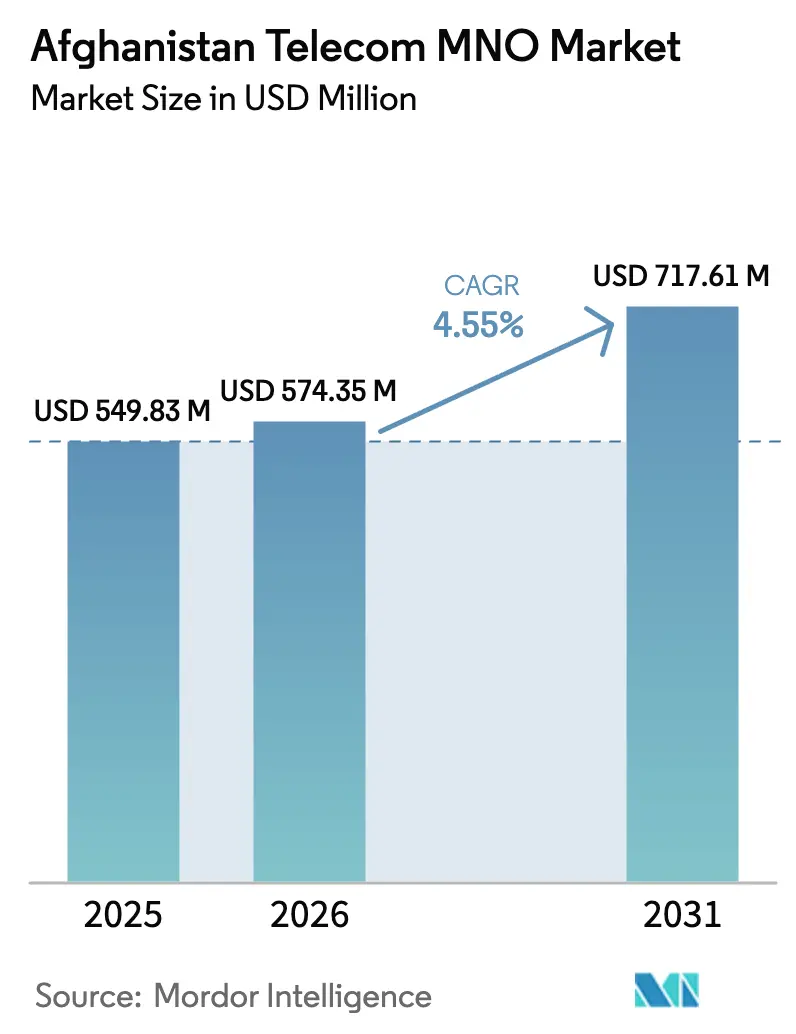

| Taille du marché de l'année de base (2025) | 549.83 Millions de dollars américains |

| Taille du Marché (2026) | 574.35 Millions de dollars américains |

| Taille du Marché (2031) | 717.61 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.55% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des MNO Télécom en Afghanistan par Mordor Intelligence

La taille du Marché des MNO Télécom en Afghanistan est estimée à 574,35 millions USD en 2026, en croissance par rapport à la valeur de 2025 de 549,83 millions USD, avec des projections pour 2031 affichant 717,61 millions USD, croissant à un CAGR de 4,55% sur la période 2026-2031.

La demande croissante de haut débit mobile, la croissance démographique soutenue et l'absence de substituts viables aux lignes fixes maintiennent les niveaux d'utilisation globaux élevés, même si l'environnement opérationnel reste complexe. Les déploiements de spectre prêt pour la 4G dans la bande 1800 MHz, les routes de fibre transfrontalières qui réduisent les coûts de bande passante internationale, et le soutien politique en faveur de l'accès universel constituent collectivement le socle de la prochaine phase d'expansion du réseau. [1]TOLO News, "La Société de Télécommunications d'État Remporte l'Enchère d'Attribution de Spectre," toloNews.com Les opérateurs continuent de prioriser les investissements dans les nœuds urbains où le revenu moyen par utilisateur (ARPU) est plus élevé, mais les subventions réglementaires poussent la couverture plus profondément dans les provinces mal desservies. [2]Ariana News, "450 Nouveaux Sites Télécom à Construire dans le Pays," ariananews.af La demande croissante d'applications axées sur les données, associée à des smartphones chinois abordables et à des plans de financement groupés, remodèle les habitudes d'utilisation en s'éloignant de la voix traditionnelle et des SMS vers des services à haute bande passante. Le marché des MNO télécom en Afghanistan entre donc dans la fenêtre de prévision positionné pour une croissance régulière contrainte par l'offre plutôt que par une saturation de la demande.

Points Clés du Rapport

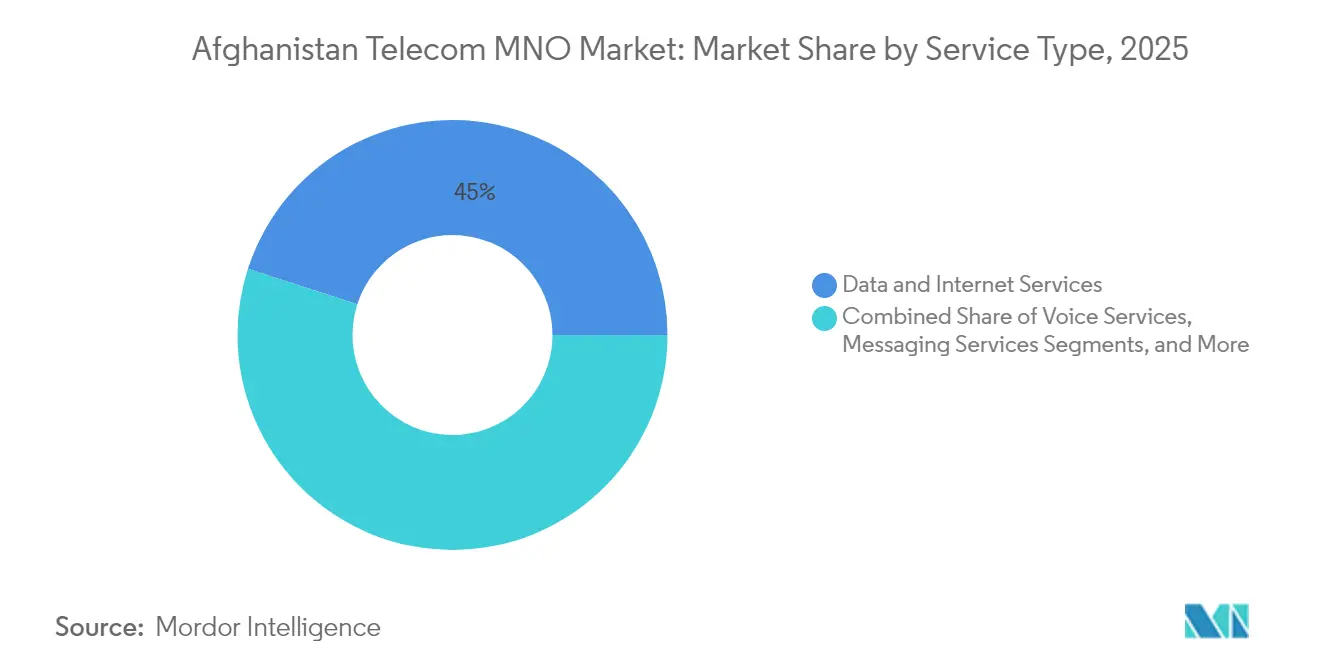

- Par type de service, les services Données et Internet ont dominé avec 45,02% de la part du marché des MNO télécom en Afghanistan en 2025, tandis que les services IoT et M2M devraient se développer à un CAGR de 4,58% jusqu'en 2031.

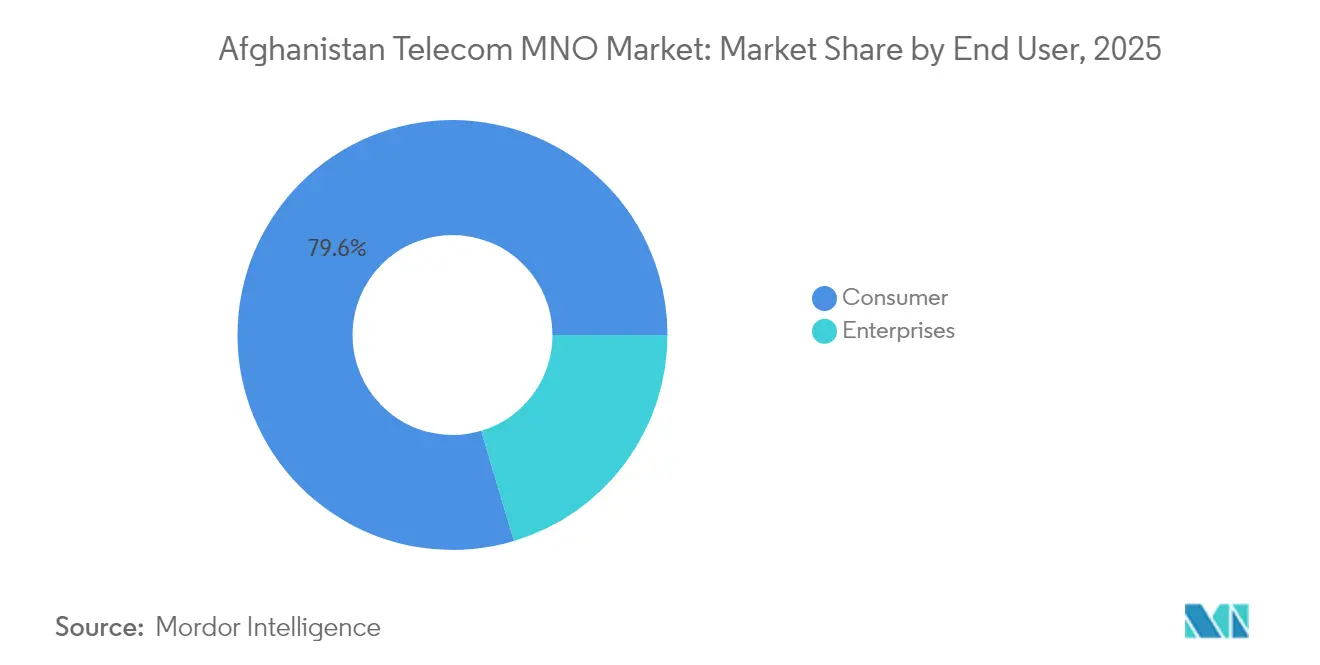

- Par utilisateur final, le segment Consommateurs représentait 79,62% de la taille du marché des MNO télécom en Afghanistan en 2025, tandis que le segment Entreprises enregistre la croissance la plus rapide à un CAGR de 5,03% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des MNO Télécom en Afghanistan

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Les attributions de spectre prêt pour la 4G/5G accélèrent l'adoption du haut débit mobile | +1.2% | National, avec des gains précoces à Kaboul, Hérat, Kandahar | Moyen terme (2-4 ans) |

| L'accessibilité des smartphones et le groupage des OEM chinois stimulent l'utilisation des données | +0.8% | Centres urbains s'étendant aux zones semi-urbaines | Court terme (≤ 2 ans) |

| Les subventions du Fonds d'Accès Universel gouvernemental pour les sites ruraux | +0.6% | Provinces rurales, notamment dans les régions nord et est | Long terme (≥ 4 ans) |

| La numérisation des entreprises et l'adoption du cloud stimulent la connectivité dédiée | +0.5% | Grandes villes à forte concentration d'activité commerciale | Moyen terme (2-4 ans) |

| Les liaisons fibre transfrontalières vers le Pakistan et les pays d'Asie centrale réduisent les coûts de transit international | +0.4% | Provinces frontalières avec répercussions sur le réseau dorsal national | Long terme (≥ 4 ans) |

| Les essais de backhaul par satellite LEO ouvrent des zones blanches de couverture dans les régions éloignées | +0.3% | Régions montagneuses éloignées et zones touchées par les conflits | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les attributions de spectre prêt pour la 4G/5G accélèrent l'adoption du haut débit mobile

L'achat par Afghan Telecom de 2×5 MHz dans la bande 1800 MHz pour 17,2 millions USD a établi une référence pour les futures enchères qui débloqueront des blocs supplémentaires de 2100 MHz et 2600 MHz nécessaires aux services LTE-Advanced. [3]TOLO News, "L'Afghanistan et la Chine Se Connecteront via un Réseau de Fibre Optique," toloNews.com La capacité supplémentaire permet aux opérateurs de migrer le trafic plus lourd vers un spectre mieux adapté au haut débit, améliorant les vitesses et réduisant la congestion à Kaboul, Hérat et Kandahar. Une meilleure qualité de réseau se traduit directement par une monétisation des données, car 80,9% des connexions sont déjà classées comme capables de haut débit. La pression concurrentielle s'intensifie également ; Etisalat Afghanistan, soutenu par sa maison mère e&, détient désormais 15 MHz sur les deux bandes principales, obligeant ses concurrents à égaler la qualité et la couverture. Collectivement, les attributions de spectre augmentent le potentiel de différenciation des services, relèvent les plafonds d'ARPU dans les centres urbains et réduisent le risque des dépenses en capital pour les déploiements ruraux en augmentant la capacité par site.

L'accessibilité des smartphones et le groupage des OEM chinois stimulent l'utilisation des données

La politique tarifaire agressive de Vivo, Xiaomi, Huawei et Oppo a fait baisser les prix de vente au détail moyens des modèles compatibles 4G à 39 130 AFN (450 USD) et en dessous. Les opérateurs complètent cette dynamique matérielle par des plans de financement et des forfaits de données prépayés qui encouragent l'adoption immédiate du haut débit une fois les appareils activés. Il en résulte une hausse de 6,3% en glissement annuel du nombre d'utilisateurs d'internet mobile, atteignant 13,2 millions en 2025, élargissant considérablement le bassin adressable pour les services numériques à valeur ajoutée. Ce changement accélère également la migration des transactions basées sur l'USSD vers des plateformes de monnaie mobile basées sur des applications, élargissant les opportunités de revenus dans les services financiers. À mesure que la pénétration s'étend au-delà de Kaboul vers les districts semi-urbains, les services Données et Internet consolident leur avance au sein du marché des MNO télécom en Afghanistan, renforçant la composition des revenus face à la concurrence axée sur la voix.

Les subventions du Fonds d'Accès Universel gouvernemental pour les sites ruraux

Le programme de subventions de l'ATRA a prévu 450 nouveaux déploiements de stations de base en priorité dans les districts dépourvus de tout signal, réduisant la période de remboursement des tours qui ne seraient autrement jamais rentables. Le soutien en capital compense les primes de construction liées à la sécurité, notamment dans les provinces montagneuses du nord où les coûts de transport et de protection dépassent les moyennes régionales. Les premières phases ont déjà étendu la fibre à 16 districts qui n'avaient auparavant aucune téléphonie, élargissant la base de clientèle potentielle pour chaque opérateur qui se co-localise sur des mâts subventionnés. La connectivité rurale stimule des avantages économiques annexes tels que la découverte des prix agricoles et l'éducation à distance, renforçant indirectement l'accessibilité des abonnements. À long terme, la densité des sites subventionnés réduit l'écart de performance entre zones urbaines et rurales, positionnant la couverture 4G nationale comme un objectif réaliste plutôt qu'une déclaration de politique aspirationnelle.

La numérisation des entreprises et l'adoption du cloud stimulent la connectivité dédiée

Le trafic des entreprises augmente parallèlement au rôle croissant de l'Afghanistan en tant que corridor reliant l'Asie centrale et l'Asie du Sud, accroissant le besoin de connectivité fiable dans la logistique, la finance et l'externalisation des processus métier. La division de gros pour opérateurs d'Etisalat Afghanistan propose désormais des APN privés, des nœuds de diffusion de contenu et une facturation flexible aux acheteurs corporatifs qui exigent une disponibilité garantie. [4]Etisalat Afghanistan, "Opérateur et Gros," etisalat.af Ces offres premium ciblent un segment de clientèle qui tolère un ARPU plus élevé en échange d'une bande passante symétrique et d'accords de niveau de service. À mesure que les entreprises locales migrent leurs charges de travail administratives vers une infrastructure cloud, le besoin de liaisons stables et à haute capacité pousse à l'adoption de lignes louées et de LTE dédié. La part des entreprises dans le marché des MNO télécom en Afghanistan progresse donc régulièrement et crée des flux de revenus contra-cycliques moins exposés à la concurrence tarifaire des consommateurs, soutenant la prévision de CAGR de 5,11% pour le segment.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Les risques sécuritaires persistants font augmenter l'OPEX et le CAPEX du réseau | -1.8% | National, avec un impact sévère dans les provinces sud et est | Court terme (≤ 2 ans) |

| Un ARPU ultra-faible limite le retour sur investissement pour les déploiements de nouvelles technologies | -1.1% | Zones rurales et zones urbaines à faibles revenus | Moyen terme (2-4 ans) |

| Les restrictions d'utilisation basées sur le genre réduisent la base adressable | -0.7% | Zones rurales conservatrices et régions contrôlées par les Taliban | Long terme (≥ 4 ans) |

| Les retards d'importation d'équipements liés aux sanctions et les dépassements de coûts | -0.9% | Projets d'infrastructure nationale et expansion du réseau | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les risques sécuritaires persistants font augmenter l'OPEX et le CAPEX du réseau

L'ATRA a enregistré 28 tours détruites en un trimestre de 2024, après 301 pertes de tours évaluées à 1 million USD l'année précédente. Chaque incident oblige les opérateurs à budgétiser du matériel de remplacement, des gardes armés et des équipes de réparation d'intervention rapide, poussant les coûts d'exploitation des sites bien au-dessus des références régionales. L'approfondissement du capital ralentit en conséquence, car les fonds sont détournés vers le remplacement plutôt que vers l'expansion sur de nouveaux sites. Les pannes prolongées érodent également la confiance des consommateurs, augmentant le taux de désabonnement et comprimant les marges. Bien que les conditions de sécurité varient selon les provinces, l'effet net est une surcharge structurelle de coûts qui pèse sur le CAGR du marché des MNO télécom en Afghanistan.

Un ARPU ultra-faible limite le retour sur investissement pour les déploiements de nouvelles technologies

Cinq opérateurs nationaux se font concurrence dans un environnement sensible aux prix où le revenu disponible est parmi les plus bas d'Asie. Les guerres tarifaires maintiennent l'ARPU en dessous des niveaux nécessaires pour justifier une adoption généralisée de la 5G, notamment dans les districts peu peuplés. La marge de manœuvre limitée sur les revenus restreint la capacité à subventionner les terminaux ou à déployer une densification par petites cellules, ralentissant la migration depuis les couches 3G héritées. Le schéma est auto-renforçant : une qualité de réseau inférieure supprime la volonté de payer, contraignant davantage la capacité de réinvestissement. Jusqu'à ce que le pouvoir d'achat augmente sensiblement ou que le groupage de services révèle de nouveaux gisements de valeur, la faiblesse de l'ARPU continuera de modérer la trajectoire d'expansion de la taille du marché des MNO télécom en Afghanistan.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : l'utilisation axée sur les données remodèle la composition des revenus

Les services Données et Internet ont représenté 45,02% de la part du marché des MNO télécom en Afghanistan en 2025, reflétant le pivot accéléré du pays vers le haut débit mobile. Les consommateurs se tournent vers les réseaux sociaux, la diffusion vidéo et les portefeuilles mobiles qui nécessitent des connexions à commutation de paquets robustes, stimulant une croissance régulière du trafic et soutenant les justifications de mise à niveau du réseau. Les minutes de voix restent essentielles dans les régions rurales mais plafonnent en termes de valeur à mesure que les applications OTT (over-the-top) captent l'utilisation traditionnelle. Les revenus de messagerie se contractent également à mesure que les utilisateurs préfèrent les solutions basées sur des applications avec des fonctionnalités plus riches. Dans les contextes d'entreprise, les déploiements IoT pour la surveillance agricole, le suivi de flotte et le comptage d'énergie émergent comme le sous-ensemble de services à la croissance la plus rapide à un CAGR de 4,58%, bien que depuis une base modeste. La taille du marché des MNO télécom en Afghanistan pour la connectivité IoT reste modeste mais signale un potentiel de diversification futur une fois que les écosystèmes d'appareils auront mûri et que les réglementations provinciales sur les données se seront stabilisées.

Le pipeline entrant de plateformes OTT et PayTV positionne la vidéo premium comme une ligne de revenus de niche mais en hausse, principalement contrainte par les déficits de localisation de contenu et la variabilité de la bande passante au dernier kilomètre. Les opérateurs expérimentent donc des abonnements de diffusion en partenariat qui minimisent les frais de données pendant les fenêtres hors pointe pour gérer la congestion. Les autres services, notamment l'itinérance internationale et les superpositions de sécurité de niveau entreprise, bénéficient des nouveaux corridors de fibre transfrontaliers de l'Afghanistan qui réduisent la latence et les coûts de transit. Collectivement, l'évolution de la composition des services modère la volatilité des revenus en équilibrant les données consommateurs à volume élevé avec la connectivité entreprise à faible volume et à marges plus élevées, renforçant la durabilité du marché des MNO télécom en Afghanistan.

Par Utilisateur Final : l'évolution de la demande des entreprises soutient les niveaux premium

Le segment Consommateurs représentait 79,62% de la taille du marché des MNO télécom en Afghanistan en 2025, ancré par des besoins essentiels en voix et en données en forte croissance parmi 22,3 millions de connexions SIM. L'adoption par les ménages progresse le plus rapidement à Kaboul, Hérat et Mazar-e-Sharif, où l'accessibilité des smartphones s'est considérablement améliorée. Pourtant, l'élasticité des revenus reste contrainte car les forfaits prépayés dominent et les prix doivent s'aligner sur des niveaux de revenus limités. En conséquence, les opérateurs cherchent un allègement des marges dans le segment Entreprises, qui se développe à un CAGR de 5,03% jusqu'en 2031 à mesure que les entreprises afghanes numérisent leurs chaînes d'approvisionnement et leurs canaux d'engagement client.

Au sein des entreprises, des secteurs tels que la logistique et le commerce de détail adoptent une connectivité dédiée, en privilégiant une faible latence pour la gestion des stocks et l'acceptation des paiements sans contact. Les organisations de commerce transfrontalier dépendent de liaisons fiables vers les marchés voisins, tirant parti du statut renforcé de plaque tournante de transit de l'Afghanistan pour négocier des routes de données régionales. Les offres de services gérés qui intègrent l'accès au cloud, la cybersécurité et les communications unifiées font monter les dépenses moyennes bien au-dessus des niveaux consommateurs. Par conséquent, la part des services aux entreprises dans le marché des MNO télécom en Afghanistan progresse d'année en année, atténuant la compression de l'ARPU ailleurs et encourageant les opérateurs à poursuivre le CAPEX dans le backhaul fibre et les superpositions metro ethernet.

Analyse Géographique

Les districts urbains, menés par Kaboul, Hérat et Kandahar, bénéficient d'une couverture 3G quasi universelle et d'une couverture 4G en rapide expansion qui offre des vitesses de données compétitives en Asie du Sud. Ces pôles représentent une part disproportionnée du marché des MNO télécom en Afghanistan car ils accueillent des populations denses, des revenus par habitant plus élevés et une concentration de clients entreprises. Les opérateurs déploient donc une redondance de niveau opérateur et un réaménagement du spectre dans ces villes en premier avant d'étendre les mises à niveau aux villes de second rang. En revanche, les districts ruraux, notamment dans les ceintures sud et est, dépendent encore de couches 2G/3G vieillissantes ou sont totalement dépourvus de service, renforçant une fracture numérique qui supprime l'ARPU moyen national.

Les intégrations de fibre transfrontalières modifient sensiblement la pertinence géographique de l'Afghanistan. La liaison du corridor du Wakhan vers la Chine d'une valeur de 50 millions USD et la route TAPI de 700 km vers le Turkménistan, l'Ouzbékistan et le Pakistan réduisent les coûts de transit pour la bande passante internationale jusqu'à 60%, créant de nouveaux canaux de revenus de gros qui reviennent directement aux opérateurs nationaux. Les estimations suggèrent que les frais de transit pourraient dépasser 60 millions USD annuellement, un chiffre significatif par rapport aux revenus d'abonnement domestiques actuels. Les provinces traversées par ces câbles, notamment le Badakhshan et Kandahar, bénéficient d'avantages annexes grâce à une capacité améliorée au dernier kilomètre, améliorant la qualité de service pour les utilisateurs locaux et stimulant l'adoption du commerce électronique par les petites entreprises.

Cependant, les pannes liées à la sécurité faussent les indicateurs de performance provinciaux. Ghazni illustre le défi, avec un service mobile adéquat enregistré dans seulement 2 des 18 districts malgré la mise en service de plusieurs tours subventionnées. Les opérateurs évaluent le CAPEX par rapport aux primes de risque élevées, limitant l'expansion dans les zones à forte intensité de conflits à moins que le soutien direct du gouvernement ne compense la menace. Ce calcul de risque variable génère un patchwork de niveaux de connectivité qui se cartographie moins sur la densité de population que sur l'intensité sécuritaire. La segmentation géographique qui en résulte plafonne les taux de pénétration du marché à court terme et maintient le marché des MNO télécom en Afghanistan dépendant des fonds d'accès universel et des partenariats public-privé pour combler l'écart.

Paysage Concurrentiel

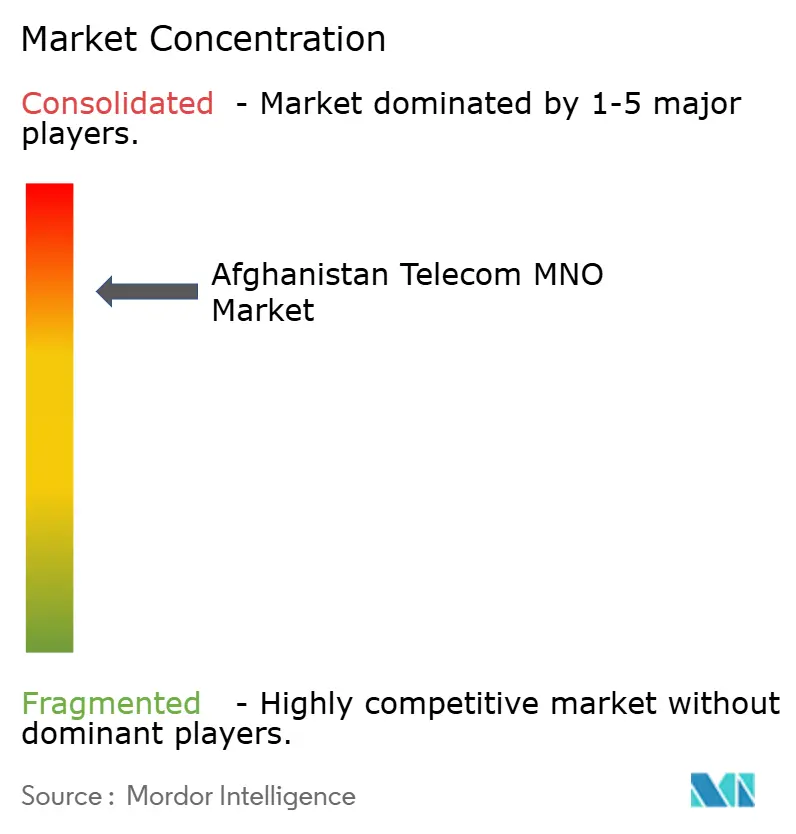

Cinq opérateurs nationaux, Afghan Wireless Communication Company (AWCC), Roshan, Etisalat Afghanistan, Afghan Telecom et ATOMA, se font concurrence sur des empreintes largement chevauchantes, bien que chacun poursuive des leviers de positionnement distincts. AWCC s'appuie sur 750 millions USD de dépenses d'infrastructure accumulées pour offrir la plus large couverture rurale, tandis que Roshan se différencie par une image de marque à impact social après avoir obtenu la certification B-Corp. Etisalat Afghanistan, soutenu par l'achat de spectre de 15 MHz par e&, cible les utilisateurs métropolitains avec une 4G à débit plus élevé et des solutions axées sur les entreprises. Afghan Telecom conserve le soutien de l'État et un mandat de service universel qui facilite l'accès aux fonds de subvention, lui permettant de pousser la couverture dans les districts éloignés à un coût effectif plus faible.

La structure du marché s'est resserrée lorsque MTN a cédé sa participation de 40% et transféré ses actifs à ATOMA en avril 2025. L'opérateur reconstitué hérite d'un spectre considérable mais doit se repositionner et restaurer la confiance des clients sous un nouveau régime de direction. La consolidation a réduit le nombre d'acteurs tout en maintenant cinq opérateurs, favorisant un équilibre de concurrence suffisant pour freiner les hausses de prix tout en conservant les économies d'échelle nécessaires à la modernisation du réseau. La focalisation stratégique converge sur trois thèmes : accélérer le déploiement de la 4G, monétiser les routes de gros transfrontalières et développer les services financiers mobiles en une plateforme quasi bancaire pour les non-bancarisés.

La résilience opérationnelle reste au cœur de l'avantage concurrentiel. Les opérateurs qui renforcent leurs sites avec des sauvegardes d'énergie renouvelable et des technologies de surveillance à distance des tours réduisent les temps d'arrêt et améliorent les indicateurs de qualité de service que les consommateurs suivent de plus en plus via des applications de test de vitesse participatives. Le marché des MNO télécom en Afghanistan récompense donc les opérateurs capables de combiner la discipline des coûts avec des couches de services différenciées, garantissant que le leadership repose sur la vitesse d'exécution plutôt que sur le seul volume de dépenses en capital.

Leaders du Secteur des MNO Télécom en Afghanistan

Afghan Wireless Communication Company (AWCC)

Roshan (TDCA)

Etisalat Afghanistan

Salaam Telecom (Afghan Telecom)

ATOMA (MTN Afghanistan)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : MTN a officiellement quitté l'Afghanistan et transféré son réseau à ATOMA, marquant la fin d'une présence de 18 ans et inaugurant une nouvelle ère concurrentielle sous direction locale.

- Février 2024 : L'Afghanistan a apuré 627 millions USD d'arriérés d'électricité envers les fournisseurs voisins, améliorant la stabilité du réseau électrique essentielle au fonctionnement continu des télécommunications.

Périmètre du Rapport sur le Marché des MNO Télécom en Afghanistan

| Services Voix |

| Services Données et Internet |

| Services de Messagerie |

| Services IoT et M2M |

| Services OTT et PayTV |

| Autres Services (Services à Valeur Ajoutée, Itinérance et Services Internationaux, Services aux Entreprises et de Gros, etc.) |

| Entreprises |

| Consommateurs |

| Type de Service | Services Voix |

| Services Données et Internet | |

| Services de Messagerie | |

| Services IoT et M2M | |

| Services OTT et PayTV | |

| Autres Services (Services à Valeur Ajoutée, Itinérance et Services Internationaux, Services aux Entreprises et de Gros, etc.) | |

| Utilisateur Final | Entreprises |

| Consommateurs |

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle du marché des MNO télécom en Afghanistan ?

Le marché est évalué à 574,35 millions USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Il est prévu de se développer à un CAGR de 4,55% entre 2026 et 2031.

Quel type de service domine actuellement la part des revenus ?

Les services Données et Internet dominent avec une part de 45,02%.

Quel segment d'utilisateurs finaux se développe le plus rapidement ?

Le segment Entreprises croît à un CAGR de 5,03%.

Quel facteur contraint le plus les coûts d'expansion du réseau ?

Les risques sécuritaires persistants qui font augmenter le CAPEX et l'OPEX.

Quel récent projet transfrontalier réduit les coûts de transit international ?

La liaison fibre optique à travers le corridor du Wakhan vers la Chine.

Dernière mise à jour de la page le: