Taille et part du marché des aérogels

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.99 Milliards de dollars |

| Taille du Marché (2031) | 1.59 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

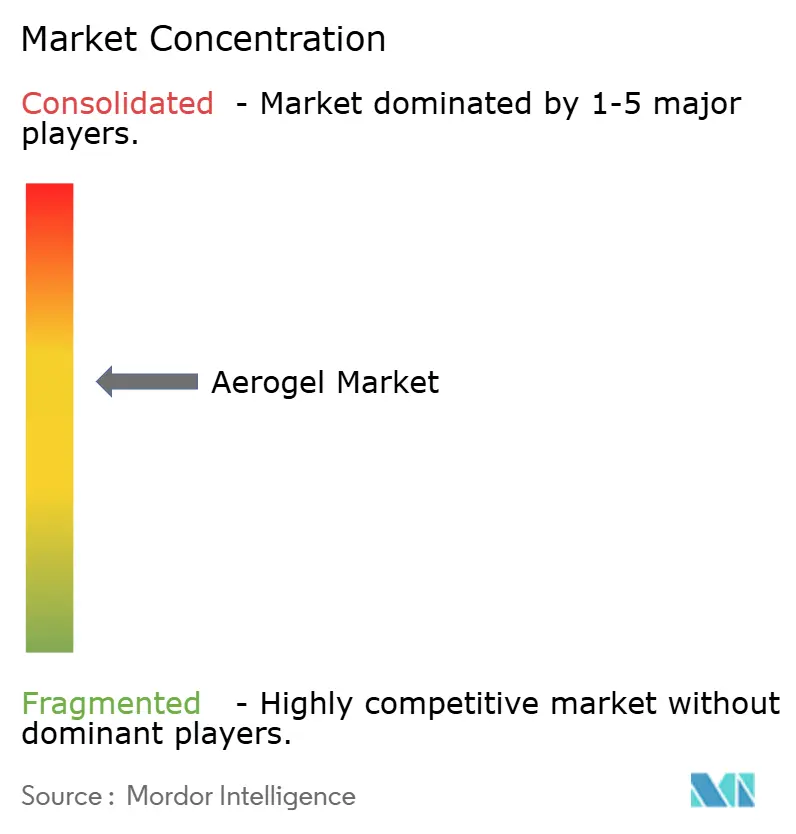

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des aérogels par Mordor Intelligence

La taille du marché des aérogels devrait progresser de 0,90 milliard USD en 2025 et 0,99 milliard USD en 2026 à 1,59 milliard USD d'ici 2031, enregistrant un TCAC de 9,94 % entre 2026 et 2031. La demande croissante de matériaux ultra-légers mais thermiquement robustes dans les applications énergétiques, de construction et de mobilité maintient une courbe de croissance soutenue. L'accent accru sur la circularité et la recyclabilité place les aérogels sous un jour favorable, car le matériau peut être récupéré sans pénalités énergétiques importantes. Les dépenses d'investissement soutenues dans les actifs de gaz naturel liquéfié en Asie-Pacifique, les règles plus strictes en matière d'énergie dans les bâtiments aux États-Unis, au Canada et en Europe, ainsi qu'une augmentation rapide des équipements de sécurité pour les batteries de véhicules électriques soutiennent conjointement l'expansion des revenus sur le marché des aérogels. Les principaux fournisseurs continuent d'élargir leur capacité de production, tandis que des mesures d'optimisation des procédés telles que le séchage à pression ambiante et le recyclage des solvants réduisent progressivement les désavantages historiques en matière de coûts.

Principaux enseignements du rapport

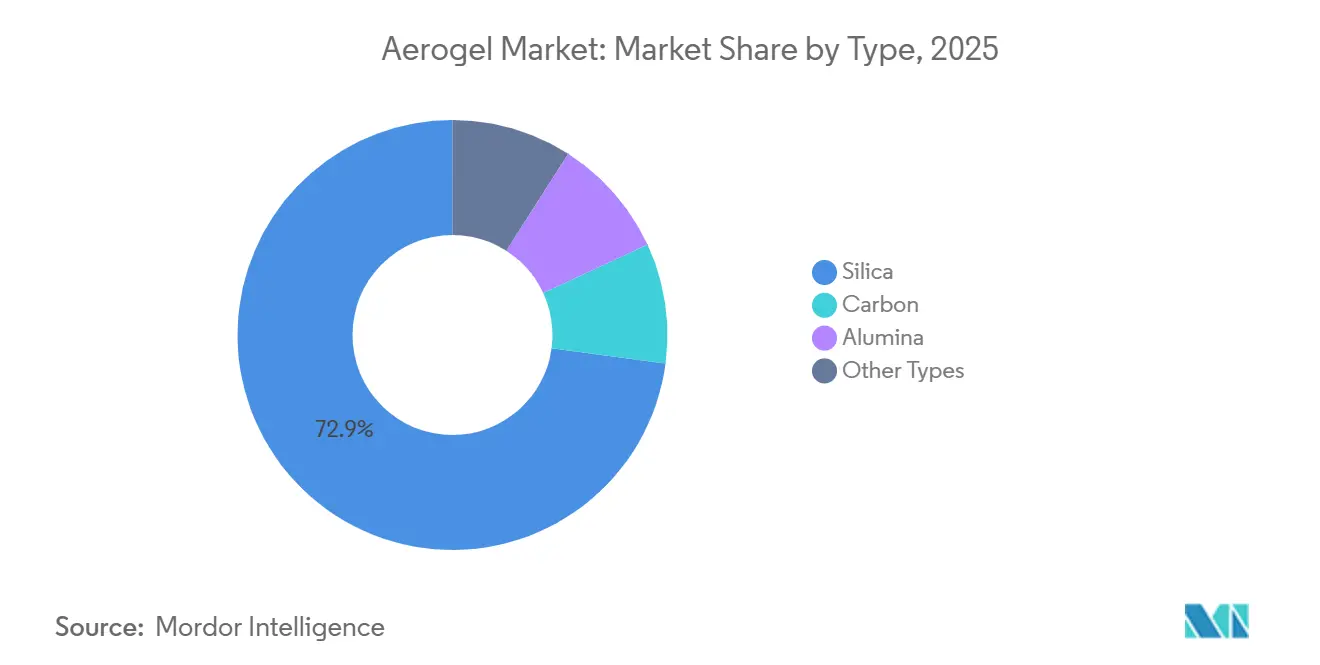

- Par type, la silice a capté 72,87 % de la part du marché des aérogels en 2025. Le segment de la silice devrait également se développer à un TCAC de 10,87 % jusqu'en 2031.

- Par forme, les produits en couverture représentaient 64,19 % de la taille du marché des aérogels en 2025. Les aérogels en particules devraient enregistrer le TCAC le plus rapide de 10,92 % entre 2026 et 2031.

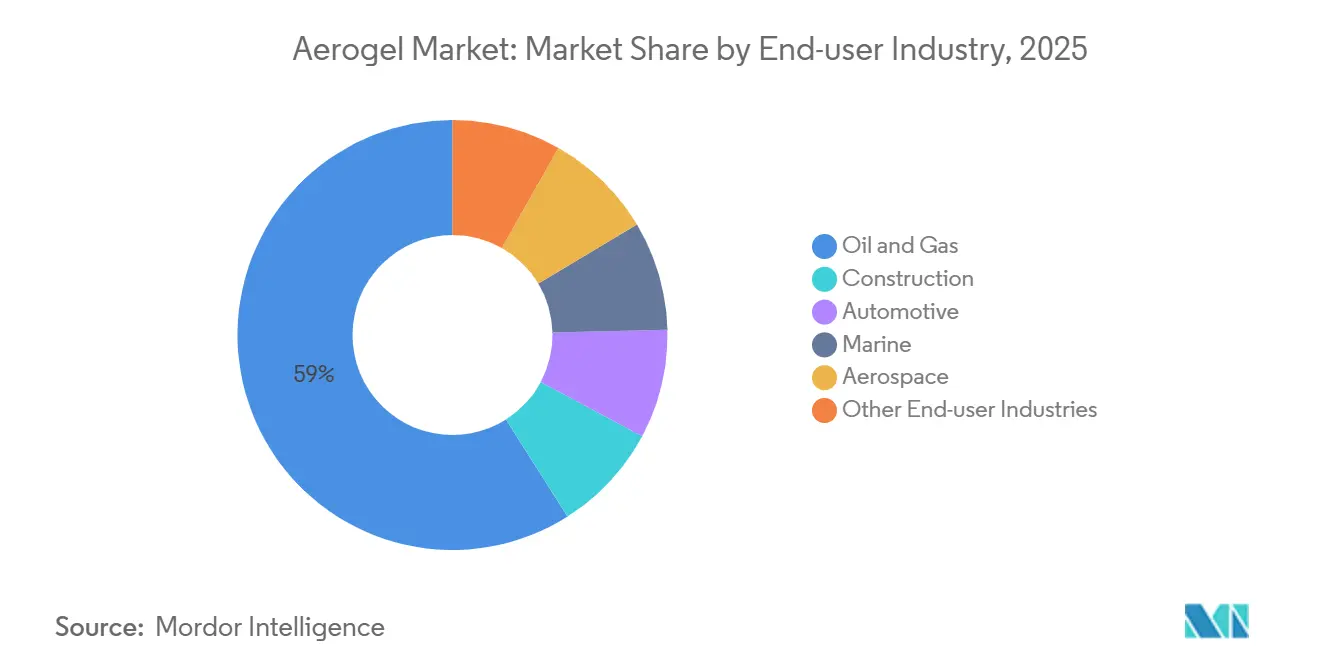

- Par utilisateur final, le pétrole et le gaz détenaient une part dominante de 58,98 % du marché des aérogels en 2025. Le secteur de la construction devrait afficher un TCAC de 10,77 % sur le même horizon.

- Par application, l'isolation thermique représentait 61,19 % du marché des aérogels en 2025. L'isolation thermique devrait conserver son leadership, progressant à un TCAC de 10,81 % jusqu'en 2031.

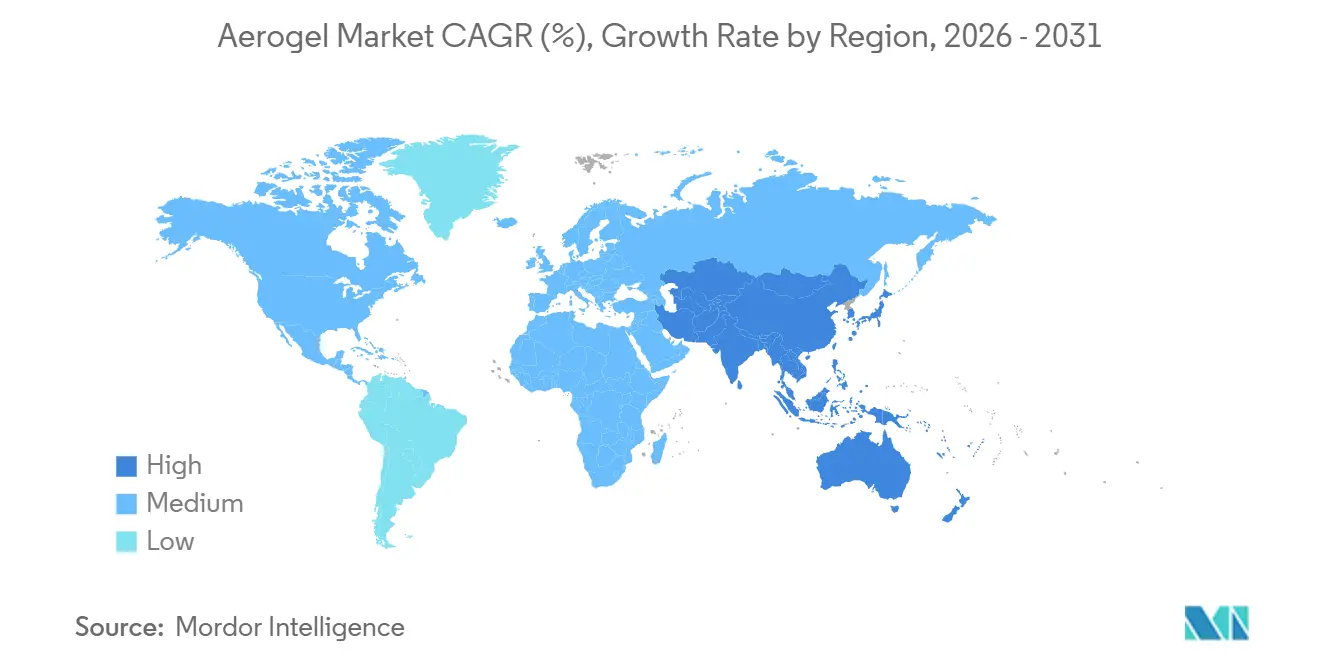

- Par géographie, l'Amérique du Nord a généré 41,18 % des revenus mondiaux en 2025. L'Asie-Pacifique devrait afficher la croissance régionale la plus rapide avec un TCAC de 10,36 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des aérogels

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de l'adoption en raison de la réutilisabilité et de la recyclabilité | +1.2% | Mondial, avec une adoption précoce dans l'UE et au Japon | Moyen terme (2 à 4 ans) |

| Demande croissante dans la construction pour une isolation haute performance | +2.8% | Amérique du Nord et Europe, s'étendant à la Chine urbaine et à l'Inde | Long terme (≥ 4 ans) |

| Les réglementations sur l'efficacité énergétique en Amérique du Nord et en Europe stimulent la demande | +2.1% | Amérique du Nord et cœur de l'UE, avec des retombées vers l'APAC via les normes de construction multinationales | Court terme (≤ 2 ans) |

| Expansion des infrastructures de GNL en Asie-Pacifique | +1.9% | Cœur de l'APAC (Chine, Inde, Thaïlande, Vietnam), retombées vers le Moyen-Orient | Moyen terme (2 à 4 ans) |

| Émergence des couvertures de protection contre l'incendie pour les batteries de véhicules électriques | +1.6% | Mondial, avec une concentration de fabrication aux États-Unis, en Allemagne, en Chine et en Corée du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'adoption en raison de la réutilisabilité et de la recyclabilité

Les aérogels maintiennent leur intégrité structurelle même après plusieurs cycles d'utilisation, permettant aux opérateurs de récupérer des couvertures ou des particules provenant de pipelines, de raffineries ou de façades sans outils spécialisés. Dans la production pétrolière offshore, des nattes en aérogel réutilisées ont enregistré jusqu'à trois cycles complets de maintenance tout en satisfaisant aux exigences de classement au feu A1[1]Ellen Andersson, "Réutilisation industrielle des couvertures en aérogel pour prolonger la durée de vie," DNV, dnv.com. Les utilisateurs industriels réduisent ainsi les coûts globaux du cycle de vie à mesure que les dépenses de mise en décharge et les achats de nouveaux matériaux diminuent. La recyclabilité s'aligne également sur les dispositions de responsabilité élargie des producteurs déployées en Allemagne, en France et dans plusieurs États américains[2]Agence américaine de protection de l'environnement, "Politiques de responsabilité élargie des producteurs - Mise à jour 2025," EPA, epa.gov. Les équipes d'achats publics spécifient de plus en plus des isolants thermiques circulaires, une démarche qui renforce l'argumentaire d'achat des aérogels dans les appels d'offres d'infrastructure publique. Pris ensemble, le potentiel de récupération et les incitations politiques dissipent les réticences antérieures liées à la perception de gaspillage et élargissent le marché adressable des aérogels dans les programmes de maintenance industrielle.

Demande croissante dans la construction pour une isolation haute performance

Sous la pression croissante d'atteindre des bâtiments à émissions nettes nulles d'ici 2030, les grands entrepreneurs se concentrent particulièrement sur le nord de l'Europe, où les degrés-jours de chauffage sont particulièrement élevés. Les architectes se tournent vers les enduits en aérogel, qui, combinés à des couvertures en silice atteignant des valeurs λ inférieures à 15 mW/m·K à des densités inférieures à 200 kg/m³, leur permettent de satisfaire des objectifs stricts de facteur U sans recourir à des sections de mur épaisses. Il existe une opportunité notable dans la rénovation des immeubles collectifs vieillissants ; par exemple, un essai récent au Danemark a démontré une réduction significative des pertes de chaleur lorsqu'un enduit en aérogel de 25 mm a été appliqué sur des façades en brique. Dans les zones climatiques 4 à 6 des États-Unis, les modèles de cycle de vie indiquent une courte période de retour sur investissement, compte tenu des tarifs actuels du gaz naturel. Ces indicateurs de performance et ces efficacités de coût stimulent une forte demande de couvertures en aérogel, alimentant une croissance significative du marché, notamment dans les enveloppes de bâtiments.

Les réglementations sur l'efficacité énergétique en Amérique du Nord et en Europe stimulent la demande

La mise à jour 2025 du Code international de conservation de l'énergie renforce les valeurs R prescriptives pour les toitures et les assemblages muraux des bâtiments commerciaux, obligeant les promoteurs à rechercher des produits d'isolation plus minces mais plus performants. Des mesures législatives parallèles dans le Code national de l'énergie du Canada et la directive européenne sur la performance énergétique des bâtiments élèvent encore davantage les exigences de base. Les nattes et panneaux en aérogel offrent une voie de conformité immédiate lorsque les ratios de surface au sol limitent les assemblages plus épais. Les fournisseurs sécurisent ainsi des contrats d'approvisionnement pluriannuels en couvertures avec des fabricants d'équipements d'origine pour les systèmes CVC qui doivent garantir des objectifs thermiques spécifiés, élargissant leurs flux de revenus récurrents sur le marché des aérogels.

Expansion des infrastructures de GNL en Asie-Pacifique

En 2026, les importateurs asiatiques, menés par la Chine, le Japon et la Corée du Sud, ont obtenu des approbations pour de nouvelles capacités de regazéification de GNL. La majorité de ces projets intégraient des boîtes froides modulaires et des lignes de transfert cryogéniques comme composants mécaniques clés. Notamment, les enveloppes en aérogel sur des canalisations en acier de 36 pouces ont permis une réduction de poids significative par rapport aux systèmes traditionnels à perlite, tout en respectant des normes de température strictes inférieures à moins 160 °C. Cette réduction du poids de l'isolation allège non seulement les ponts de tuyauterie, mais diminue également le besoin en acier de structure, entraînant une baisse des coûts d'installation globaux. Par conséquent, les propriétaires de terminaux GNL optent de plus en plus pour les aérogels dans leurs technologies de tuyau dans tuyau. Ce changement a catalysé une augmentation de la production localisée, les convertisseurs chinois amplifiant leurs réacteurs de séchage supercritique à Tianjin et au Jiangsu. À mesure que ces initiatives progressent, une utilisation accrue des lignes de production de silice devient évidente, consolidant une forte visibilité de la demande pour le marché des aérogels dans les années à venir.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût de production élevé par rapport aux isolants conventionnels | -1.8% | Mondial, le plus aigu dans les segments résidentiels et commerciaux légers sensibles aux prix | Court terme (≤ 2 ans) |

| Disponibilité limitée et fluctuations de prix des précurseurs de silice | -1.1% | Mondial, avec une concentration de l'offre en Asie et une vulnérabilité aux chocs de demande du secteur des semi-conducteurs | Moyen terme (2 à 4 ans) |

| Concurrence des mousses polymères haute performance dans les bâtiments | -0.9% | Amérique du Nord et Europe, où les acteurs établis dans les mousses phénoliques et polyuréthane détiennent des relations de distribution | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût de production élevé par rapport aux isolants conventionnels

Malgré les efforts continus d'optimisation des procédés, les couvertures en silice affichent des prix de vente moyens plus élevés que la laine minérale, comparés sur une base livrée. Dans les procédés discontinus traditionnels, le séchage supercritique et l'échange de solvants contribuent significativement à la consommation totale d'énergie, augmentant les coûts généraux. Lorsque les budgets de projet se resserrent, les petits entrepreneurs en construction se tournent souvent vers des mousses plus abordables, freinant la croissance des volumes dans le secteur résidentiel sensible aux prix. Bien que l'introduction de réacteurs à pression ambiante à cycle rapide en 2026 promette de réduire la consommation d'énergie, les experts du secteur prévoient qu'une convergence notable des prix ne se matérialisera pas avant 2028. Ce délai entrave la pleine intégration du marché des aérogels dans les projets de construction à faibles marges.

Disponibilité limitée et fluctuations de prix des précurseurs de silice

En 2025, les prix du métal silicium ont augmenté alors que les fonderies chinoises, confrontées au rationnement de l'énergie, ont réduit leur production. Cette fluctuation des prix, liée aux matières premières de silice pyrogénée et de verre soluble, complique les stratégies de tarification trimestrielles pour les producteurs. Une telle volatilité a entraîné des retards d'approvisionnement occasionnels pour les convertisseurs de couvertures en Europe et en Amérique du Nord. Bien que certains fournisseurs se soient tournés vers des contrats pluriannuels comme couverture, ils font toujours face au risque persistant de coupures d'électricité soudaines, notamment dans les centres de fusion comme le Yunnan. Sans diversification de l'approvisionnement en précurseurs, ces fluctuations rapides des coûts sont susceptibles d'entraver l'expansion des marges et de freiner l'enthousiasme des investisseurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : dominance de la silice dans un contexte d'adoption progressive des grades carbone et alumine

La demande mondiale d'aérogels de silice représentait 72,87 % de la part totale du marché des aérogels en 2025, portée par une base de fabrication mature et une large compatibilité d'application. Les couvertures en silice continuent de remporter de grands appels d'offres pour l'isolation des canalisations dans le pétrole et le gaz, tandis que les dérivés en poudre progressent comme additifs thermiques dans les enduits de construction. Le segment de la silice bénéficie d'une chimie sol-gel évolutive, d'une disponibilité ample des précurseurs et d'un profil environnemental relativement bénin par rapport aux systèmes résorcinol-formaldéhyde carbonisés. Avec un TCAC projeté de 10,87 % jusqu'en 2031, la silice reste l'épine dorsale de la croissance globale, élargissant le marché dans les segments industriels à fort volume.

Les aérogels de carbone, appréciés pour leur conductivité électrique supérieure, gagnent du terrain dans les électrodes de supercondensateurs et le blindage CEM pour les intérieurs aérospatiaux. Cependant, les exigences énergétiques élevées de la pyrolyse et les précurseurs organiques coûteux freinent l'adoption de masse. Les aérogels d'alumine occupent une niche dans les environnements de traitement chimique agressifs grâce à leur excellente résistance aux acides. Des producteurs comme Aspen Aerogels, Inc. ont ajouté une ligne pilote d'alumine en 2026, mais les volumes commerciaux restent modestes. À mesure que les clients alignent leurs priorités thermiques, électriques et chimiques, des formulations hybrides multi-matériaux entrent dans le pipeline de commercialisation, laissant entrevoir une diversification progressive du portefeuille au sein du marché mondial des aérogels.

Par forme : les couvertures maintiennent leur avance, les particules émergent comme le format à la croissance la plus rapide

Les produits en couverture ont généré 64,19 % des revenus du marché des aérogels en 2025, car les raffineries, les opérateurs de GNL et les équipes de rénovation de bâtiments apprécient la facilité de déploiement et la manipulation cohérente. Le gainage pré-laminé réduit encore le temps d'installation, se traduisant par des coûts de main-d'œuvre sur le terrain plus faibles. Bien que la pénétration des couvertures reste forte, les aérogels en particules enregistrent le TCAC le plus rapide prévu à 10,92 %, portés par leur dispersibilité dans les enduits cimentaires et les mélanges maîtres polymères. Les fabricants peuvent ajuster la conductivité thermique et la densité grâce à l'intégration de poudres, sans avoir besoin de reconcevoir les pièces finies. Tandis que les formes en bloc et en panneau servent des rôles spécialisés - comme les éléments de façade transmettant la lumière du jour et les cryostats de qualité recherche - ils représentent actuellement une faible part du marché des aérogels.

La recherche et le développement mettent de plus en plus l'accent sur les procédés de panneaux monolithiques, qui éliminent les liants pour une meilleure clarté optique. Des lignes pilotes en Suède et au Japon ont réussi à faire progresser les techniques de production de panneaux. Si ces techniques sont mises à l'échelle, elles pourraient ouvrir de nouvelles voies dans les façades architecturales et les capteurs solaires thermiques, dynamisant davantage le secteur des aérogels déjà diversifié.

Par application : l'isolation thermique ancre les revenus dans les chaînes de valeur industrielles

L'isolation thermique représentait 61,19 % des revenus mondiaux de 2025, résultat naturel de la performance λ remarquable des aérogels. Le segment progresse à un TCAC robuste de 10,81 % jusqu'en 2031, la réduction des pertes de chaleur restant le principal levier d'économies d'énergie pour les industries et les bâtiments. Les canalisations de vapeur à haute température, les services cryogéniques de GNL et les façades résidentielles élargissent conjointement la base installée de couvertures et de particules. Les utilisations dans le stockage de batteries et d'énergie, notamment les couvertures de protection contre l'incendie dans les batteries lithium-ion, passent d'une base émergente à une part à un chiffre moyen d'ici 2031. Les coûts de synthèse encore élevés plafonnent les volumes pour les applications de catalyse et d'adsorption qui exploitent la surface ultra-élevée. L'isolation acoustique progresse régulièrement dans les voitures de train et les cabines d'avion où les économies de poids l'emportent sur les primes de prix.

Les efforts pour intégrer les aérogels dans des panneaux de transmission de lumière du jour translucides gagnent également en élan à mesure que les codes du bâtiment incitent à l'exploitation de la lumière naturelle. Les rénovations de bureaux en Californie, dotées de premières façades commerciales, ont réduit les heures d'éclairage artificiel. Bien que les volumes actuels restent modestes, l'attrait des aérogels est renforcé par leurs avantages multifonctionnels - blocage thermique, contrôle de l'éblouissement et exploitation de la lumière naturelle - élargissant le marché total adressable des aérogels au cours de la prochaine décennie.

Par secteur d'utilisation final : le pétrole et le gaz dominent toujours les dépenses, la construction progresse rapidement

Le pétrole et le gaz représentaient 58,98 % des revenus mondiaux en 2025, reflétant des décennies de validation sur le terrain dans les services d'isolation en amont, en milieu de chaîne et en aval. L'augmentation des raccordements sous-marins, le traitement critique du soufre et les ajouts de capacité de liquéfaction soutiennent la demande de couvertures de la part des grands opérateurs comme Aramco, Shell et CNOOC, ancrant fermement les volumes de base sur le marché des aérogels. Pourtant, la construction dépasse tous les autres secteurs verticaux en termes de rythme de croissance, affichant un TCAC de 10,77 % jusqu'en 2031, les feuilles de route vers le zéro net transformant les choix d'enveloppe de bâtiment.

L'adoption dans l'automobile se concentre sur les barrières thermiques de batteries au niveau du pack qui entravent la propagation de l'emballement thermique. Les mesures réglementaires de l'Union européenne imposant une preuve de confinement du feu in situ à partir de 2027 constituent une impulsion. L'adoption dans l'aérospatiale et la marine reste sélective, limitée aux intérieurs de cabine critiques en termes de poids et aux réservoirs de carburant cryogéniques. Cependant, les projets pilotes croissants de ferries à hydrogène vert en Scandinavie pourraient stimuler les commandes marines à moyen terme. Dans l'ensemble, la traction diversifiée des utilisateurs finaux souligne un récit d'expansion multi-vecteurs.

Analyse géographique

L'Amérique du Nord a conservé son leadership en termes de revenus avec une part de 41,18 % du marché des aérogels en 2025, ancrée par un secteur pétrolier et gazier bien établi aux États-Unis et au Canada et renforcée par une activité de rénovation de la construction supérieure à la moyenne. Les incitations fiscales fédérales pour les bâtiments commerciaux écoénergétiques, associées aux constructions de terminaux d'exportation de GNL le long de la côte du Golfe, se traduisent directement par d'importants carnets de commandes de couvertures. Les pratiques d'approvisionnement matures de la région et la culture robuste d'application des codes accélèrent la spécification de matériaux haute performance, soulignant l'influence continue de l'Amérique du Nord sur la dynamique mondiale du marché des aérogels.

L'Europe reste un centre de demande à prix premium, portée par les lois strictes sur l'énergie dans les bâtiments du continent et l'adoption précoce de la mobilité électrifiée. Des pays comme l'Allemagne, l'Italie et le Royaume-Uni canalisent des subventions publiques dans des programmes de rénovation profonde, catalysant la demande d'enduits enrichis en particules sur les structures patrimoniales où l'épaisseur des murs doit rester limitée pour des raisons esthétiques. Avec la mise à jour 2025 de la Vague de rénovation de la Commission européenne qui stimule une activité de rénovation constante, les fournisseurs d'aérogels dans le secteur de la construction bénéficient d'un pipeline régulier. Parallèlement, le renforcement par la Norvège de son infrastructure de captage du carbone crée des niches spécialisées pour l'isolation à haute température, élargissant les sources de revenus de la région.

L'Asie-Pacifique émerge comme le cluster à la croissance la plus rapide avec un TCAC de 10,36 % jusqu'en 2031, portée par la montée en puissance rapide des importations de GNL en Chine, l'essor de la fabrication de batteries en Corée du Sud et le boom de la construction urbaine en Inde. Les gouvernements régionaux intensifient les codes de construction basés sur la performance, poussant les architectes vers des assemblages minces à haute valeur R où les aérogels excellent. Les fabricants locaux de couvertures comme Guangdong Alison Technology Co., Ltd. obtiennent des incitations provinciales pour les lignes de matériaux écoénergétiques, réduisant les coûts à destination et améliorant l'accessibilité. L'effet combiné des programmes d'intégration thermique industrielle au Japon et en Corée du Sud, ainsi que les apports des mises à niveau des raffineries en Asie du Sud-Est, élargissent le marché des aérogels en Asie-Pacifique, permettant à la région de combler l'écart avec l'Amérique du Nord sur l'horizon de prévision.

Paysage concurrentiel

Le marché des aérogels est modérément consolidé. Les partenariats stratégiques gagnent en fréquence à mesure que les intégrateurs de systèmes recherchent des solutions groupées. Armacell a conclu un accord de distribution avec JIOS Aerogel pour co-fournir des systèmes composites d'isolation de canalisations pour les travaux de maintenance à cycle court dans les usines de traitement du gaz au Moyen-Orient. L'intensité concurrentielle se renforce à mesure que les acteurs chinois mettent en service des lignes de silice intégrées verticalement pour servir les clients nationaux dans l'énergie et la construction. La concurrence par les prix reste mesurée car les recettes sol-gel propriétaires et les longs cycles de qualification des clients constituent des barrières à l'entrée naturelles. Même ainsi, les acteurs de premier plan maintiennent une posture défensive, accélérant les programmes progressifs de réduction des coûts et élargissant les services d'ingénierie d'application pour maintenir la fidélisation dans un marché mondial des aérogels diversifié.

Leaders du secteur des aérogels

Aspen Aerogels, Inc.

Cabot Corporation

Armacell

BASF

Guangdong Alison Technology Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2024 : Armacell a acquis la totalité des parts d'Armacell JIOS Aerogels Limited, prenant le contrôle d'une capacité annuelle de poudre de plus de 700 tonnes et renforçant son empreinte dans l'isolation du secteur énergétique.

- Septembre 2024 : Armacell a lancé la gamme de produits ArmaGel XG pour les applications à température élevée et a annoncé une nouvelle usine à Pune, en Inde, ajoutant 1 million de m² de capacité de couverture.

Périmètre du rapport sur le marché mondial des aérogels

Les aérogels sont un matériau synthétique léger, principalement utilisé comme isolant dans les industries exposées à des conditions de chaleur et météorologiques extrêmes. Ils sont utilisés dans diverses applications, notamment la catalyse, les isolants thermiques, les utilisations de l'énergie solaire, la piézoélectricité, la conversion et le stockage d'énergie, la formation de verre à basse température, les capteurs, l'adsorption et la photocatalyse.

Le marché des aérogels est segmenté par type, forme, application, secteur d'utilisation final et géographie. Par type, le marché est segmenté en silice, carbone, alumine et autres types. Par forme, le marché est segmenté en couverture, particule, bloc et panneau. Par application, le marché est segmenté en isolation thermique, isolation acoustique, catalyseur et adsorbant, stockage de batteries et d'énergie, panneaux de transmission de lumière du jour et translucides, et autres applications. Par secteur d'utilisation final, le marché est segmenté en pétrole et gaz, construction, automobile, marine, aérospatiale et autres secteurs d'utilisation final. Le rapport couvre également la taille du marché et les prévisions pour le marché des aérogels dans 17 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la valeur (USD).

| Silice |

| Carbone |

| Alumine |

| Autres types |

| Couverture |

| Particule |

| Bloc |

| Panneau |

| Isolation thermique |

| Isolation acoustique |

| Catalyseur et adsorbant |

| Stockage de batteries et d'énergie |

| Panneaux de transmission de lumière du jour et translucides |

| Autres applications |

| Pétrole et gaz |

| Construction |

| Automobile |

| Marine |

| Aérospatiale |

| Autres secteurs d'utilisation final |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Silice | |

| Carbone | ||

| Alumine | ||

| Autres types | ||

| Par forme | Couverture | |

| Particule | ||

| Bloc | ||

| Panneau | ||

| Par application | Isolation thermique | |

| Isolation acoustique | ||

| Catalyseur et adsorbant | ||

| Stockage de batteries et d'énergie | ||

| Panneaux de transmission de lumière du jour et translucides | ||

| Autres applications | ||

| Par secteur d'utilisation final | Pétrole et gaz | |

| Construction | ||

| Automobile | ||

| Marine | ||

| Aérospatiale | ||

| Autres secteurs d'utilisation final | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des aérogels ?

La taille du marché des aérogels s'élevait à 0,99 milliard USD en 2026 et devrait atteindre 1,59 milliard USD d'ici 2031, enregistrant un TCAC de 9,94 %.

Quel segment contribue le plus aux revenus du secteur des aérogels ?

L'isolation thermique a représenté 61,19 % des ventes mondiales de 2025, reflétant une utilisation large dans le pétrole et le gaz, le GNL et les enveloppes de bâtiments.

Quelle forme d'aérogel gagne le plus rapidement du terrain ?

Les aérogels en particules sont en voie de croître à un TCAC de 10,92 % de 2026 à 2031, grâce à leur facilité de dispersibilité dans les enduits et les polymères.

Quelle région devrait se développer le plus rapidement ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 10,36 % jusqu'en 2031, soutenue par les infrastructures de GNL, la fabrication de batteries et la construction urbaine.

Dernière mise à jour de la page le: