Taille et Part du Marché des Plateformes de Travail Aérien

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Taille du Marché (2026) | 22.23 Milliards de dollars |

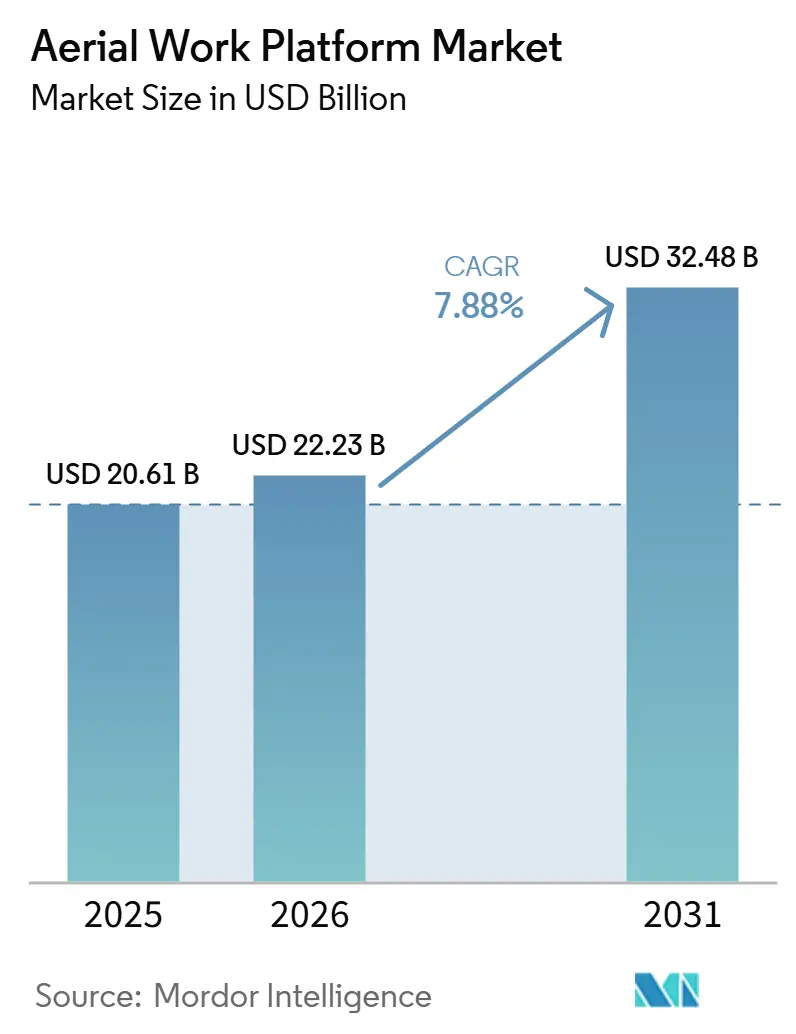

| Taille du Marché (2031) | 32.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.88% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Plateformes de Travail Aérien par Mordor Intelligence

La taille du marché des plateformes de travail aérien devrait passer de 20,61 milliards USD en 2025 à 22,23 milliards USD en 2026, et devrait atteindre 32,48 milliards USD d'ici 2031, à un CAGR de 7,88 % sur la période 2026-2031. La progression de la pénétration de la location, le renforcement des réglementations de sécurité sur les chantiers et les grands projets de construction constituent les principales forces soutenant cette trajectoire. La demande bénéficie également de la verticalisation rapide des entrepôts ; Amazon exploite plusieurs méga-entrepôts dépassant 185 000 m² et en a d'autres en cours de construction, dont beaucoup intègrent plusieurs niveaux de mezzanine dépassant 9,75 m. Les mises à niveau technologiques, notamment les diagnostics par télématique, constituent désormais des critères d'achat standard, tandis que les groupes motopropulseurs hybrides et entièrement électriques gagnent des parts de marché à mesure que les entrepreneurs se préparent à des chantiers à faibles émissions. Les contre-pressions comprennent des primes d'assurance responsabilité civile plus élevées en raison d'une moyenne annuelle de 26 décès liés aux élévateurs aériens dans le secteur de la construction aux États-Unis, ainsi que des contraintes persistantes sur l'approvisionnement en métaux pour batteries.

Principaux Enseignements du Rapport

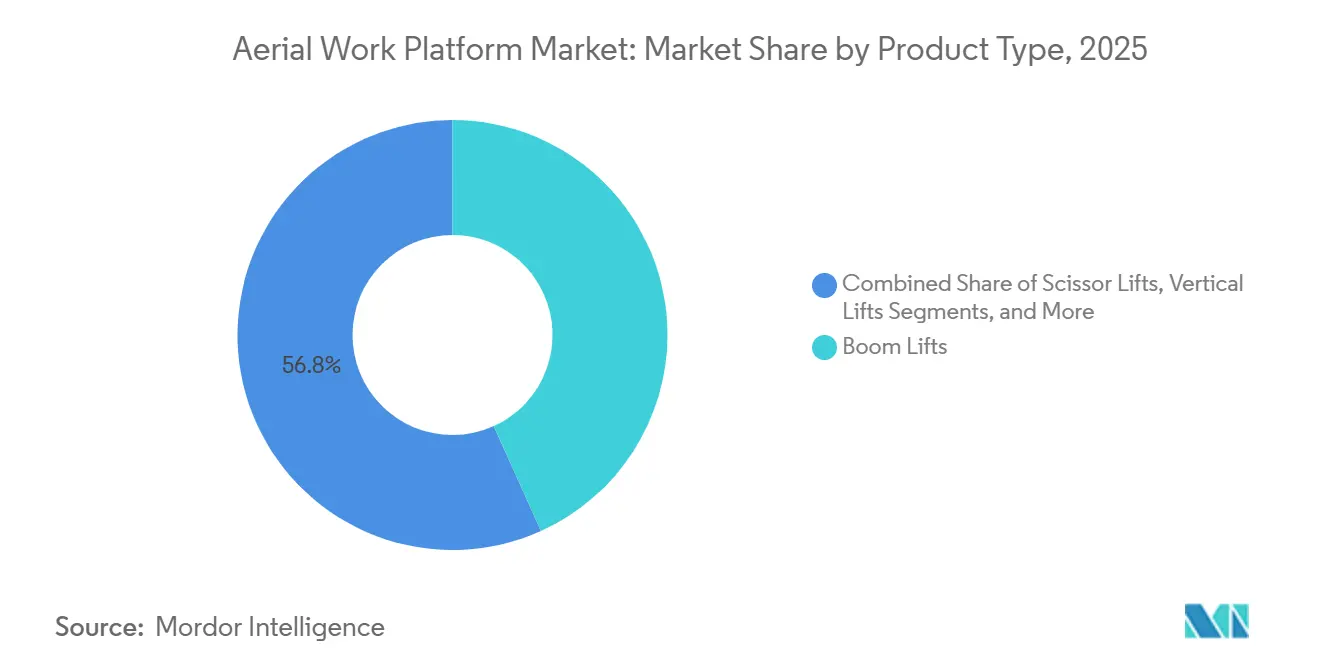

- Par type de produit, les nacelles à bras articulé ont dominé avec une part de revenus de 43,24 % en 2025 ; les élévateurs verticaux devraient croître à un CAGR de 8,84 % jusqu'en 2031.

- Par type de propulsion, les unités à combustion interne ont conservé 61,74 % de la part de marché des plateformes de travail aérien en 2025, tandis que les modèles électriques devraient afficher un CAGR de 10,26 % jusqu'en 2031.

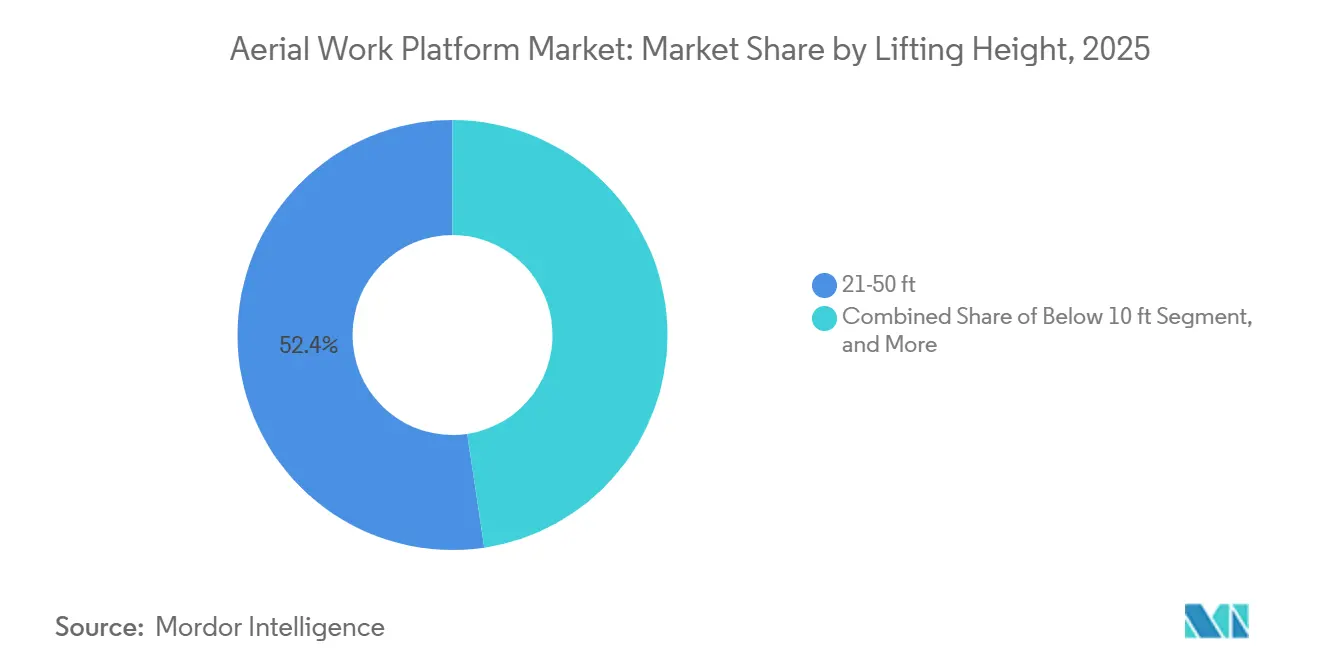

- Par hauteur de levage, la tranche 6,4-15,2 m a capté 52,36 % de la taille du marché des plateformes de travail aérien en 2025, tandis que le segment au-dessus de 30,5 m devrait croître à un CAGR de 9,28 % jusqu'en 2031.

- Par application, la construction représentait 57,28 % du marché des plateformes de travail aérien en 2025 ; la logistique et le transport constituent le cas d'usage à la croissance la plus rapide, avec un CAGR de 8,78 % jusqu'en 2031.

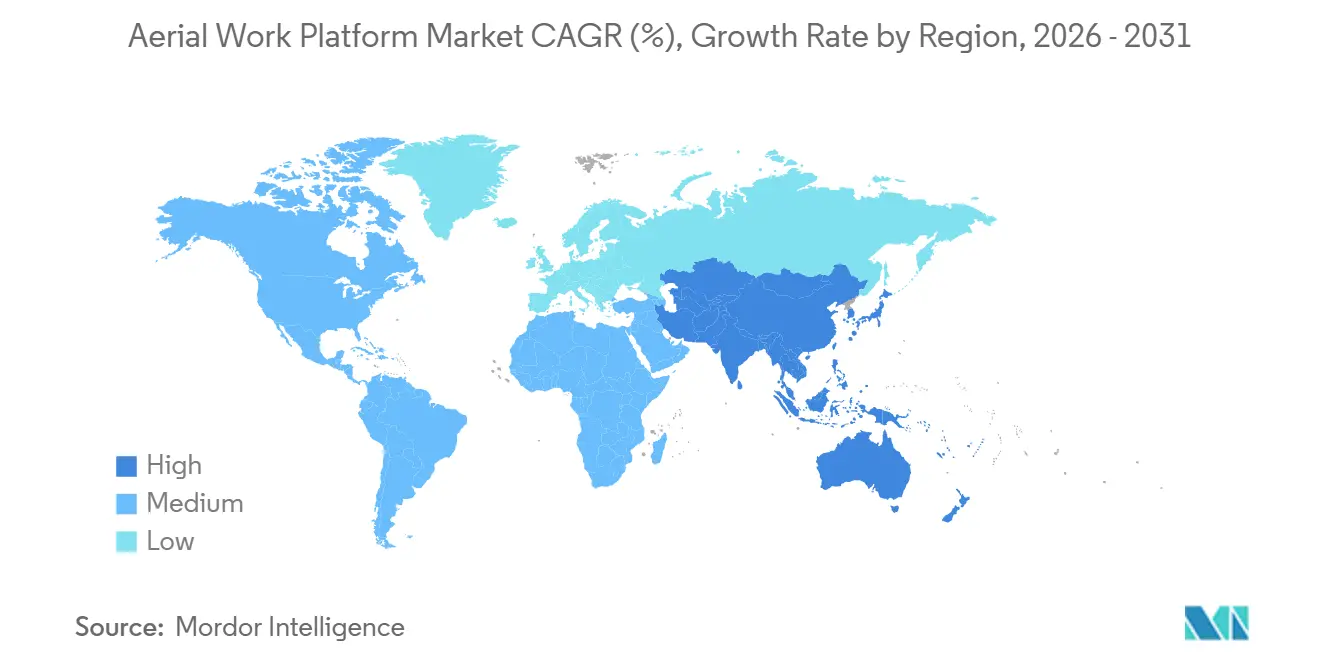

- Par géographie, l'Amérique du Nord a représenté 34,76 % des revenus de 2025, tandis que l'Asie-Pacifique devrait enregistrer le CAGR régional le plus élevé à 9,27 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Plateformes de Travail Aérien

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Essor Mondial des Infrastructures et de la Construction Commerciale | +1.8% | Amérique du Nord ; Asie-Pacifique | Moyen terme (2-4 ans) |

| Pénétration Croissante de la Location de Plateformes de Travail Aérien | +1.5% | Amérique du Nord ; Europe ; Asie-Pacifique | Long terme (≥ 4 ans) |

| Automatisation Rapide des Entrepôts dans la Logistique du Commerce Électronique | +1.3% | Marchés développés dans le monde entier | Moyen terme (2-4 ans) |

| Réglementations Plus Strictes en Matière de Sécurité des Travailleurs | +1.2% | Amérique du Nord ; Europe | Court terme (≤ 2 ans) |

| Maintenance Prédictive Activée par Télématique | +0.8% | Initialement en Amérique du Nord ; expansion mondiale | Long terme (≥ 4 ans) |

| Utilisation Croissante dans la Production Cinématographique/Médiatique et les Événements | +0.4% | Principaux pôles de divertissement | Court terme (≤ 2 ans |

| Source: Mordor Intelligence | |||

Essor Mondial des Infrastructures et de la Construction Commerciale

Les méga-projets soutenus par des mesures de relance des infrastructures aux États-Unis, au Canada et en Inde injectent une demande soutenue de renouvellement de flotte sur le marché des plateformes de travail aérien[1]"La loi américaine sur les infrastructures stimule la demande d'équipements,", Rédacteurs d'International Rental News, internationalrentalnews.com. La loi américaine sur l'investissement dans les infrastructures et l'emploi a à elle seule débloqué des financements pluriannuels couvrant les autoroutes, les ponts et les mises à niveau des réseaux de services publics. La complexité structurelle accrue — centres de données, gigafactories et usines industrielles à plusieurs étages — nécessite des équipements d'accès combinant une grande portée avec des châssis compacts. Les fabricants lancent donc des nacelles à bras articulé de plus grande capacité équipées de protections secondaires et de modules de détection de charge en temps réel conformes aux règles d'utilisation sécurisée ANSI A92. Les sociétés de location répercutent ces améliorations de fonctionnalités sur les utilisateurs finaux, et les taux d'utilisation sont restés résilients même si les dépenses de construction globales fléchissent dans certains sous-segments.

Réglementations Plus Strictes en Matière de Sécurité des Travailleurs

Les normes OSHA 1926.453 et 1910.67, ainsi que la révision de la norme ANSI A92 en 2018, exigent des employeurs qu'ils fournissent une formation spécifique aux machines, des équipements antichute et des inspections documentées pour toutes les plateformes élévatrices mobiles de personnel [2]"Normes 1926.453 & 1910.67,", OSHA, osha.gov. Cet ensemble de règles a effectivement relevé le coût d'entrée pour les unités plus anciennes ou non certifiées, orientant les entrepreneurs vers des flottes plus récentes intégrant des alarmes d'inclinaison, des capteurs de charge de plateforme et des commandes de descente automatisées. Les audits de conformité sont devenus plus fréquents, et les maîtres d'ouvrage préqualifient de plus en plus les sous-traitants sur la base de la certification MEWP. Les fabricants d'équipements répondent à cela avec des innovations telles que le système de détection d'ancrage de longe FASTN de Haulotte, qui a remporté le prix de la meilleure innovation en matière de sécurité en 2024. L'évolution continue de la culture de sécurité renforce ainsi le pouvoir de fixation des prix premium pour les appareils dotés de fonctionnalités de conformité intégrées.

Maintenance Prédictive et Diagnostics à Distance Activés par Télématique

Les plateformes IoT telles que ClearSky Smart Fleet de JLG capturent les heures de fonctionnement, la tension de la batterie et les événements de choc en temps réel, fournissant aux propriétaires de flotte les données nécessaires pour planifier la maintenance avant qu'une panne ne provoque un arrêt. La société de location européenne NH Rental a signalé un triplement de sa flotte tout en réduisant les interventions d'urgence depuis la mise en service de la surveillance à distance. Les algorithmes prédictifs peuvent désormais signaler les tendances de déclin de l'état de charge de la batterie qui compromettent l'achèvement d'un poste de travail, permettant des échanges préventifs. Ces capacités sont devenues une exigence standard dans les appels d'offres des entrepreneurs de premier rang, car le temps perdu en raisons de réparations imprévues se multiplie à travers les tâches de projet interdépendantes. En conséquence, la télématique aide les fournisseurs d'équipements à conclure des contrats à prix premium et les positionne pour des revenus d'abonnement annexes liés aux tableaux de bord analytiques.

Utilisation Croissante dans la Production Cinématographique/Médiatique et la Mise en Scène d'Événements

La croissance du streaming de contenu a poussé les studios à ériger de nouveaux plateaux de tournage à Atlanta, Los Angeles et Séoul, chacun nécessitant des élévateurs aériens pour l'installation de grilles d'éclairage, la construction de décors et les ajustements de gréement. Les organisateurs d'événements s'appuient également sur des nacelles articulées compactes pour positionner des murs LED et des enceintes à ligne de réseau à l'intérieur des arènes lors de rotations rapides de salles. Des fournisseurs tels que Riwal proposent désormais des forfaits de location configurés à cet effet, incluant des pneus à faible profil, une peinture à occultation totale et des batteries à cycle prolongé adaptées aux environnements de tournage en intérieur. Bien que le volume reste de niche, ce segment offre une utilisation tout au long de l'année, amortissant les variations saisonnières de l'activité de construction et améliorant le rendement global de la flotte.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur la Prévision du TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'Investissement Élevés par Rapport aux Méthodes d'Accès Conventionnelles | -1.1% | Marchés sensibles aux prix dans le monde entier | Moyen terme (2-4 ans) |

| Disponibilité d'Équipements d'Occasion à Faible Coût et de Substituts | -0.9% | Marchés matures | Court terme (≤ 2 ans) |

| Hausse des Coûts d'Assurance Responsabilité Civile Après les Accidents | -0.8% | Amérique du Nord ; Europe | Moyen terme (2-4 ans |

| Goulets d'Étranglement dans l'Approvisionnement en Métaux pour Batteries pour les Plateformes de Travail Aérien Électriques | -0.7% | Asie-Pacifique la plus exposée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Investissement Élevés par Rapport aux Méthodes d'Accès Conventionnelles

Les prix catalogue des nouvelles nacelles à ciseaux de gamme intermédiaire ont augmenté de près de 30 % entre 2020 et 2024 en raison de la flambée des coûts de l'acier et de l'électronique, creusant l'écart par rapport aux alternatives d'échafaudages ou d'échelles. Les petits corps de métier peinent donc à justifier la propriété, optant plutôt pour des locations à court terme ou revenant à des solutions à forte intensité de main-d'œuvre pour les travaux à faible hauteur. Bien que l'automatisation et les économies en matière de sécurité compensent en partie les dépenses initiales, les fabricants répondent avec des composants modulaires qui réduisent les coûts de transport et des accessoires multifonctionnels, tels que des supports de tuyaux ou des berceaux de panneaux, qui augmentent l'utilisation des machines individuelles.

Disponibilité d'Équipements d'Occasion à Faible Coût et de Substituts

Les volumes aux enchères de plateformes de travail aérien âgées de cinq à sept ans ont bondi après que les pénuries d'approvisionnement des équipementiers se sont résorbées en 2023, faisant chuter les valeurs de revente des unités à kilométrage élevé de deux chiffres. Les acheteurs en Amérique latine et en Asie du Sud-Est préfèrent souvent ces importations à prix réduit aux nouvelles constructions qui doivent se conformer aux dernières générations d'électronique et de packages d'émissions. Les inspections de façades par drone et les plateformes de travail sur mât grignotent également des parts du marché des plateformes de travail aérien, notamment pour les tâches d'inspection visuelle verticale ou de levage de matériaux qui ne nécessitent pas l'élévation complète de l'opérateur. L'afflux de spécialistes de la remise à neuf intensifie encore la pression sur les prix des nouveaux modèles d'entrée de gamme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Nacelles à Flèche Façonnent la Transformation du Marché

Les nacelles à bras articulé détenaient la plus grande part, à 43,24 %, du marché des plateformes de travail aérien en 2025, une position qu'elles devraient défendre car la polyvalence multi-corps de métier reste primordiale sur les chantiers encombrés. Les modèles articulés intègrent des angles de portée permettant aux opérateurs de contourner les structures en acier et les gaines de climatisation sans repositionner les véhicules de base, améliorant ainsi la productivité des cycles. La HA20 RTJ PRO de Haulotte, lancée en 2024, est emblématique du pivot de la catégorie vers des indicateurs de performance tels que des vitesses de levage plus rapides et des châssis à détection de charge permettant un fonctionnement à pleine hauteur à pleine capacité de charge[3]"Haulotte présente la HA20 RTJ PRO,", Organisateurs de Bauma CHINA, bauma-china.com. Les nacelles à ciseaux dominent les tâches d'aménagement intérieur multi-opérateurs, mais la marchandisation constante maintient leurs prix sous pression à la baisse. Les élévateurs à mât vertical sont en passe d'afficher le CAGR le plus rapide à 8,84 %, portés par les exploitants d'entrepôts qui apprécient leur rayon de braquage nul. Les nacelles sur remorque restent pertinentes pour la maintenance des services publics et des télécommunications, tandis que les unités automotrices dépasseraient les limites de poids dans les zones rurales et enfreindraient les réglementations routières.

Au fil du temps, les fabricants standardisent le matériel télématique à travers les familles de produits, permettant aux sociétés de location de consolider les données de performance des nacelles à bras articulé et à ciseaux dans un tableau de bord unique. Les groupes motopropulseurs hybrides avec modes de déplacement électrique moteur éteint migrent des nacelles haut de gamme vers les nacelles à ciseaux de taille intermédiaire, s'alignant sur les réglementations d'émissions des centres-villes. Étant donné que les valeurs de revente des nacelles à bras articulé restent les plus élevées de toutes les catégories, les propriétaires de flotte allouent un capital disproportionné à ces unités, renforçant leur primauté sur le marché des plateformes de travail aérien.

Par Type de Propulsion : La Transition Électrique s'Accélère

Les moteurs à combustion interne captent encore 61,74 % de la part de marché des plateformes de travail aérien en 2025, mais les variantes électriques gagnent des parts de manière incrémentale plus rapidement que tout autre groupe de propulsion. La taille du marché des plateformes de travail aérien pour les modèles électriques s'étend à un CAGR à deux chiffres de 10,26 % à mesure que les ordonnances urbaines éliminent progressivement le diesel sur les sites de réaménagement. Les batteries lithium-ion offrent désormais une autonomie sur un poste complet pour une nacelle à ciseaux de 12 m à un coût énergétique environ 30 % inférieur aux équivalents au propane lorsqu'elles sont chargées la nuit sur le réseau. Les configurations hybrides constituent des solutions de transition dans les applications éloignées dépourvues d'infrastructure de recharge, combinant des moteurs de taille réduite avec un freinage régénératif pour prolonger l'autonomie.

Les équipementiers sont inévitablement exposés aux hausses des prix des métaux pour batteries, mais beaucoup se couvrent en signant des contrats de matériaux cathodiques aux côtés des constructeurs automobiles. Des stations de recharge rapide sur site sont en cours d'expérimentation sur les lots ferroviaires HS2 au Royaume-Uni et se répandront probablement sur les autoroutes nord-américaines financées par des subventions fédérales d'infrastructure. Les codes de sécurité évoluent également ; la certification de résistance au feu UL 2580 est devenue un critère d'achat pour les grands loueurs à la suite de plusieurs incendies de batteries lithium très médiatisés. Par conséquent, l'adoption de l'électrique renforcera le segment premium du marché des plateformes de travail aérien même si les coûts absolus des batteries tendent progressivement à la baisse après 2027.

Par Hauteur de Levage : La Domination de la Gamme Intermédiaire se Poursuit

Avec une part de revenus de 52,36 % en 2025, la classe 6,4-15,2 m reste la zone de travail principale du marché des plateformes de travail aérien. Ces hauteurs correspondent à la plupart des tâches d'rection de panneaux à parois inclinées, de pose de plaques de plâtre et d'installation de rayonnages courantes dans les grands entrepôts et les constructions commerciales. La demande restera robuste à mesure que les géants du commerce électronique intensifient les conceptions à mezzanines multiples nécessitant un accès fréquent à mi-hauteur. Les géants au-dessus de 30,5 m devraient afficher un CAGR de 9,28 % à l'extrémité supérieure, à mesure que la construction de tours de refroidissement pour centres de données et l'assemblage de structures d'énergie renouvelable se multiplient. Les équipementiers ont répondu en ajoutant des algorithmes de contrôle d'enveloppe qui modulent automatiquement la vitesse du bras à l'approche des limites de la plateforme, réduisant l'oscillation de la charge en bout.

À l'inverse, les élévateurs de personnel de moins de 6 m sont ciblés pour les usines industrielles nécessitant une maniabilité sous les supports de tuyaux. Bien que les volumes absolus soient plus faibles ici, l'adoption s'accélère lorsque les responsables de sécurité interdisent les échelles pour les tâches dépassant 4,5 m. Pendant ce temps, la tranche 15,5-30,5 m connaît une adoption régulière parmi les entrepreneurs en lignes de transmission qui doivent naviguer dans les ondulations du terrain tout en maintenant la portée. Les ajustements de conception spécifiques à la hauteur — tels que les bras secondaires sur les unités de 41 m — soulignent comment l'innovation technique adapte les enveloppes de performance aux cas d'usage de plus en plus diversifiés sur le marché des plateformes de travail aérien.

Par Application : La Construction Mène, la Logistique s'Accélère

La construction représente 57,28 % de la part de marché des plateformes de travail aérien en 2025, portée par les grands projets d'infrastructure publique et les projets commerciaux privés, qui continueront d'ancrer le marché. L'utilisation des équipements dans ce segment connaît des pics lorsque les finitions intérieures se chevauchent avec les travaux de façade extérieure, nécessitant le déploiement simultané de plusieurs types de plateformes. La préférence des entrepreneurs pour la location est particulièrement marquée ici, atténuant le risque d'investissement sur des calendriers multi-phases.

La logistique et le transport constituent le moteur de croissance vedette avec un CAGR de 8,78 %, propulsé par les rénovations de centres de distribution et les nouvelles constructions intégrant des navettes robotisées et du stockage en grande hauteur. La taille du marché des plateformes de travail aérien pour les plateformes logistiques devrait croître rapidement à mesure que les détaillants omnicanaux reproduisent le modèle de méga-entrepôt Amazon dans le monde entier. Les services publics continuent d'utiliser des nacelles isolées pour la maintenance sous tension, tandis que les spécialistes du cinéma et de l'événementiel utilisent des élévateurs articulés compacts pour le gréement de murs LED. La modernisation industrielle dans des secteurs tels que la transformation alimentaire diversifie encore davantage la demande, illustrant comment les plateformes de travail aérien évoluent d'outils de construction de niche vers des actifs transversaux indispensables.

Analyse Géographique

L'Amérique du Nord a représenté 34,76 % de la part de marché des plateformes de travail aérien en 2025. Les cycles de remplacement continus portés par la conformité ANSI A92 et les importantes allocations de financement fédéral soutiennent la demande de nouvelles flottes équipées de télématique. Des entreprises comme United Rentals témoignent de l'ampleur qui sous-tend ce leadership géographique. La croissance canadienne est centrée sur l'expansion du secteur des ressources et les mandats de rénovation dans les centres urbains, tandis que le boom de la délocalisation de proximité au Mexique stimule les achats d'équipements électriques à hauteur intermédiaire pour les usines automobiles et électroniques.

L'Asie-Pacifique est en passe d'atteindre le CAGR le plus rapide à 9,27 %, soutenu par une urbanisation rapide et une diversification industrielle. Bien que le marché chinois des équipements de construction au sens large ait diminué en 2023, une stabilisation a commencé à mi-2024, et l'assouplissement du crédit par les politiques publiques devrait relancer les commandes de plateformes de travail aérien pour les projets de métro et les corridors de centres de données. Le marché indien se développe grâce à l'expansion des méga-projets ferroviaires et aéroportuaires. Les économies d'Asie du Sud-Est — Indonésie, Vietnam et Philippines — émergent comme des points chauds à mesure que les acteurs régionaux du commerce électronique reproduisent des centres de distribution multi-niveaux, stimulant l'appétit pour les équipements électriques de 9 à 12 m.

L'Europe reste un marché mature mais orienté vers l'innovation. L'Allemagne et la Finlande ont enregistré des ajouts de flotte à deux chiffres en 2023, mais les États du sud comme l'Espagne ont été confrontés à des contraintes budgétaires, produisant des schémas de reprise inégaux. Des normes d'émissions Stage V plus strictes accélèrent le remplacement des nacelles à ciseaux diesel par des alternatives hybrides ou entièrement électriques, notamment aux Pays-Bas et en Scandinavie, où des mandats d'émissions nulles en zone locale s'appliquent aux projets en centre-ville. Le Moyen-Orient intensifie ses besoins en très grande hauteur pour les gigaprojets dans les zones NEOM en Arabie saoudite. L'Afrique et l'Amérique du Sud restent comparativement naissantes, mais gagnent des importations incrémentielles d'unités d'occasion à mesure que le financement des infrastructures s'améliore. Ensemble, ces nuances régionales soulignent la trajectoire non uniforme mais globalement ascendante du marché des plateformes de travail aérien.

Paysage Concurrentiel

Le marché des plateformes de travail aérien est modérément fragmenté mais tend vers la consolidation, les leaders acquérant des spécialistes de niche pour élargir leurs portefeuilles et leur empreinte géographique. Les acquisitions par JLG en 2024 de Hinowa et AUSA étendent sa portée respectivement aux élévateurs araignées sur chenilles et aux tombereaux, illustrant une stratégie d'expansion par adjacence de produits. Haulotte continue de renouveler sa gamme avec des introductions de nacelles à bras articulé électriques, tandis que Genie investit massivement dans la protection secondaire basée sur des capteurs et la vision artificielle pour l'évitement des collisions. Les fabricants régionaux en Chine et en Turquie ajoutent une concurrence par les prix à l'extrémité basse de gamme, mais peinent à égaler les réseaux mondiaux de service après-vente des acteurs établis.

Le pouvoir de distribution réside largement chez les sociétés de location dont les contrats d'achat en volume influencent les tendances de spécification des équipements. Ces entreprises, à leur tour, privilégient les unités intégrant une télématique à architecture ouverte afin que les données de flotte puissent se synchroniser avec les logiciels de gestion des actifs d'entreprise. Les analyses par abonnement débloquent de nouvelles couches de revenus récurrents pour les équipementiers ; par exemple, les alertes de maintenance prédictive réduisent les niveaux de stocks de pièces dans les dépôts, améliorant le retour sur investissement. La concurrence s'intensifie également autour des narratifs de durabilité : Haulotte a rejoint un consortium d'équipements à hydrogène en 2024, et Genie pilote des batteries lithium sans combustion et sans cobalt. Les dépôts de brevets regroupés autour de l'étalonnage de la charge de plateforme et de la conduite autonome laissent entrevoir de futurs élévateurs semi-robotiques capables de se positionner automatiquement.

Malgré le renouvellement concurrentiel, les barrières à l'entrée restent élevées en raison des certifications de sécurité de conception strictes et des exigences de réseau de support mondial. Les challengers plus petits s'associent donc souvent à de grands distributeurs plutôt que de poursuivre une expansion internationale autonome. À l'avenir, les opportunités inexploitées dans l'érection d'énergies renouvelables, la construction modulaire et les constructions de centres de données hyperscale récompenseront les fournisseurs offrant des combinaisons de portée et de capacité sur mesure. Dans l'ensemble, la rivalité par les prix coexiste avec la différenciation technologique, positionnant le secteur pour une croissance durable mais disciplinée.

Leaders du Secteur des Plateformes de Travail Aérien

-

JLG Industries (Oshkosh)

-

Genie – Terex Corporation

-

Haulotte Group

-

Skyjack – Linamar Corporation

-

Zhejiang Dingli Machinery

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : À Bauma, Faresin Industries a dévoilé le télescopique FS6.26, le présentant comme l'ajout le plus compact et le plus agile de sa gamme. Le FS6.26 remplace le très apprécié FR6.26, dont les ventes mondiales ont dépassé 2 000 unités. Conçu pour répondre aux besoins évolutifs des secteurs de la construction, de la location et des collectivités locales d'aujourd'hui, le FS6.26 vise à établir de nouvelles normes en matière d'agilité et de performance.

- Février 2025 : Manitou a dévoilé deux nouveaux modèles de télescopiques de construction, le MTA 1242 MAX et le MTA 1242 MAX E74. Conçus avec une puissance, une stabilité et une efficacité accrues, ces modèles répondent spécifiquement aux besoins des entreprises de location et des gestionnaires de flottes de construction. Ils affichent des capacités de levage améliorées et une maintenance simplifiée.

- Septembre 2024 : Après avoir acquis Hinowa, JLG s'est rapidement tourné vers l'acquisition d'AUSA. JLG cherche à élargir ses offres sur les marchés principaux et adjacents en s'associant à ces deux entreprises d'équipements de confiance. Ces marchés englobent la construction, la manutention de matériaux, l'agriculture, l'aménagement paysager et les applications d'équipements spécialisés.

Portée du Rapport Mondial sur le Marché des Plateformes de Travail Aérien

| Nacelles à Flèche |

| Nacelles à Ciseaux |

| Nacelles Verticales |

| Nacelles Montées sur Remorque |

| Moteur à Combustion Interne |

| Électrique |

| Hybride |

| Moins de 6 m |

| 6 - 15 m |

| 15 - 30 m |

| Plus de 30 m |

| Construction |

| Services Publics |

| Logistique et Transport |

| Fabrication |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Produit | Nacelles à Flèche | |

| Nacelles à Ciseaux | ||

| Nacelles Verticales | ||

| Nacelles Montées sur Remorque | ||

| Par Type de Propulsion | Moteur à Combustion Interne | |

| Électrique | ||

| Hybride | ||

| Par Hauteur de Levage | Moins de 6 m | |

| 6 - 15 m | ||

| 15 - 30 m | ||

| Plus de 30 m | ||

| Par Application | Construction | |

| Services Publics | ||

| Logistique et Transport | ||

| Fabrication | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille projetée du marché des plateformes de travail aérien d'ici 2031 ?

Le marché devrait atteindre 32,48 milliards USD d'ici 2031, reflétant un CAGR de 7,88 % à partir de 2026.

Quelle catégorie de produits domine actuellement le marché des plateformes de travail aérien ?

Les nacelles à bras articulé dominent, détenant 43,24 % des revenus de 2025 en raison de leur polyvalence en termes de portée.

Pourquoi les plateformes de travail aérien électriques gagnent-elles du terrain ?

Les villes imposent des chantiers à faibles émissions, et les unités lithium-ion réduisent les coûts énergétiques d'environ 30 % par rapport aux modèles au propane tout en offrant une autonomie sur un poste complet.

Comment les systèmes de télématique transforment-ils la gestion de flotte ?

Des plateformes telles que ClearSky Smart Fleet fournissent des diagnostics en temps réel et une maintenance prédictive, réduisant les arrêts imprévus et améliorant les taux d'utilisation.

Quelles réglementations de sécurité affectent le plus le marché des plateformes de travail aérien ?

Les normes OSHA 1926.453 et 1910.67 aux États-Unis et la suite ANSI A92 exigent une formation spécifique aux machines et des systèmes de protection antichute, orientant la demande vers des équipements conformes plus récents.

Dernière mise à jour de la page le: