Taille et part du marché des CDMO de produits médicaux de thérapie avancée (ATMP)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.34 Milliards de dollars |

| Taille du Marché (2031) | 27.83 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 24.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des CDMO de produits médicaux de thérapie avancée (ATMP) par Mordor Intelligence

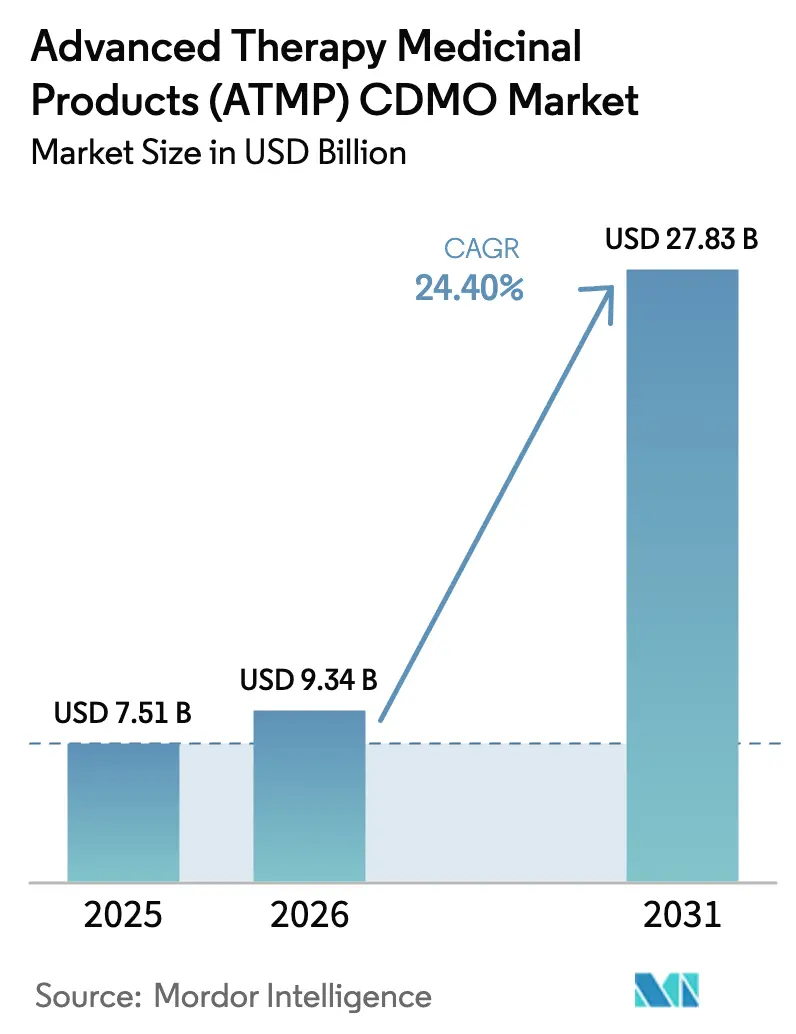

La taille du marché des CDMO de produits médicaux de thérapie avancée (ATMP) devrait passer de 7,51 milliards USD en 2025 à 9,34 milliards USD en 2026 et devrait atteindre 27,83 milliards USD d'ici 2031 à un CAGR de 24,40 % sur la période 2026-2031.

La dynamique est portée par un flux régulier de nouvelles approbations de la Food and Drug Administration (FDA) américaine et de l'Agence européenne des médicaments (EMA), par des délais cliniques plus serrés et par la complexité croissante des plateformes de fabrication autologues et allogéniques. Les commanditaires concluent des contrats pluriannuels plus tôt dans le développement, transformant les CDMO en partenaires stratégiques qui fournissent un savoir-faire en matière de procédés, des conseils réglementaires et des capacités à forte intensité de capital. Les projets de vecteurs viraux dominent les dépenses en capital, mais l'adoption rapide de suites de traitement cellulaire fermées et automatisées comprime les délais de production et réduit le risque de contamination. Parallèlement, les logiciels de jumeau numérique permettent aux ingénieurs de modéliser les paramètres critiques des procédés, réduisant de moitié les cycles d'ingénierie tout en satisfaisant les attentes émergentes en matière de libération en temps réel au sein du Centre d'évaluation et de recherche sur les produits biologiques de la FDA.

Principaux enseignements du rapport

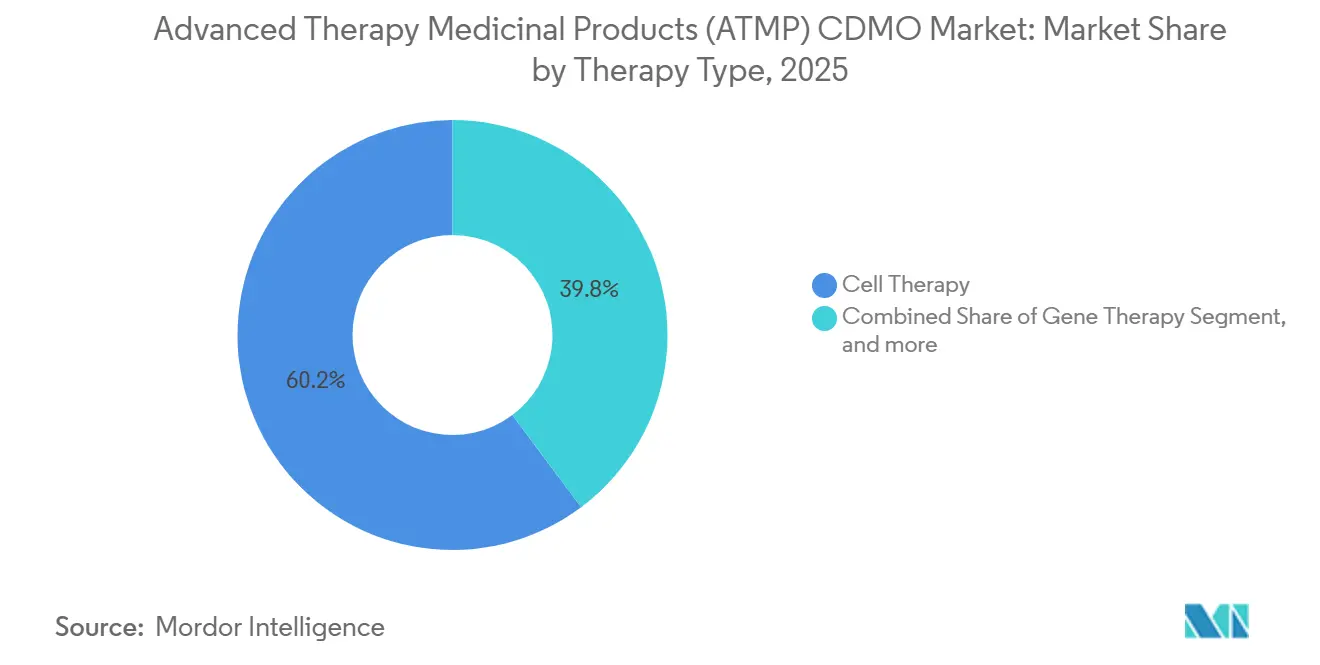

- Par type de thérapie, la thérapie cellulaire représentait 60,21 % du chiffre d'affaires en 2025, tandis que la thérapie génique progresse à un CAGR de 26,43 % jusqu'en 2031.

- Par type de service, la fabrication cGMP a contribué à hauteur de 45,78 % en 2025, tandis que le soutien réglementaire et à l'assurance qualité progresse à un CAGR de 26,87 % jusqu'en 2031.

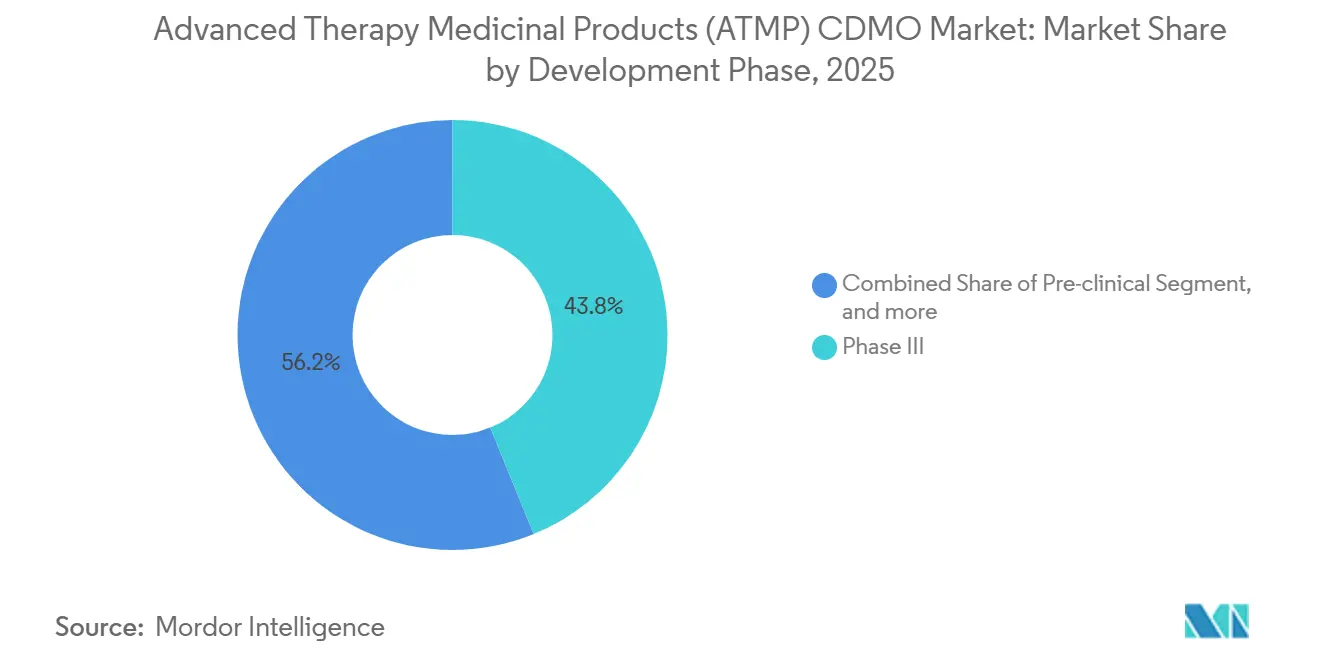

- Par phase de développement, la Phase III représentait 43,83 % de la demande en 2025, mais les travaux précliniques devraient afficher un CAGR de 27,11 % sur la période de prévision.

- Par type de vecteur, le virus adéno-associé (AAV) représentait 36,76 % en 2025, tandis que les vecteurs lentiviraux se développent à 26,66 % jusqu'en 2031.

- Par source cellulaire, les formats autologues étaient en tête avec 55,76 % en 2025 et les approches allogéniques croissent à 27,43 % jusqu'en 2031.

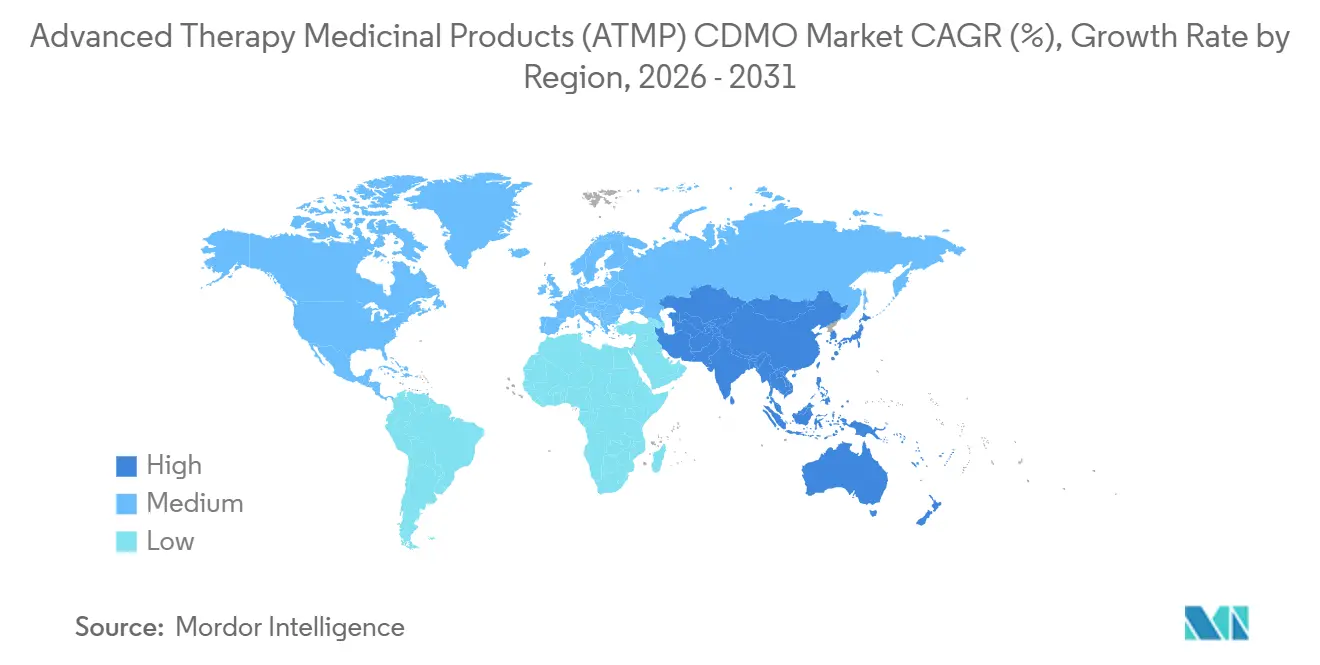

- Par géographie, l'Amérique du Nord représentait 42,76 % du chiffre d'affaires 2025 ; l'Asie-Pacifique enregistre le CAGR le plus rapide à 25,76 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des CDMO de produits médicaux de thérapie avancée (ATMP)

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Expansion rapide des thérapies cellulaires et géniques approuvées | +6.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Tendance à l'externalisation parmi les petits et moyens commanditaires biotechnologiques | +5.8% | Mondial, concentré en Amérique du Nord et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Investissements croissants dans les capacités de fabrication de vecteurs viraux | +4.9% | Amérique du Nord, Europe, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Adoption de suites de fabrication modulaires fermées | +3.7% | Amérique du Nord et Europe, extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Plateformes de jumeaux numériques pour l'optimisation des bioprocédés | +2.1% | Mondial, adoption précoce en Amérique du Nord et dans l'Union européenne | Long terme (≥ 4 ans) |

| Régionalisation des chaînes d'approvisionnement pour réduire le délai veine à veine | +1.7% | Asie-Pacifique en cœur, extension vers le Moyen-Orient et Afrique et l'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Expansion rapide des thérapies cellulaires et géniques approuvées

La FDA et l'EMA ont autorisé 27 produits de thérapie avancée entre 2024 et 2025, élargissant les indications des maladies ultra-rares aux maladies à forte prévalence. Chaque approbation exige des empreintes de fabrication distinctes, obligeant les CDMO à exploiter des plateformes parallèles de vecteurs et de cellules. La voie PRIME de l'EMA a raccourci les délais de développement d'environ 18 mois, incitant les commanditaires à réserver des créneaux commerciaux dès la Phase I, bien plus tôt que les normes historiques[1]Agence européenne des médicaments, "Mise à jour annuelle PRIME 2025," ema.europa.eu . Les modalités couvrent désormais les cellules souches hématopoïétiques éditées par CRISPR, les virus oncolytiques et les éditeurs de bases in vivo, ce qui augmente les coûts fixes tout en positionnant les CDMO à service complet comme des solutions clés en main. Le mélange de modalités diversifie les agencements des installations ; les suites optimisées pour le travail lentiviral ex vivo ne se convertissent pas aisément à l'AAV en suspension, entraînant des dépenses en capital pour des salles blanches polyvalentes. L'avantage concurrentiel se déplace vers les prestataires qui maîtrisent plusieurs technologies GMP sous un même toit.

Tendance à l'externalisation parmi les petits et moyens commanditaires biotechnologiques

Les biotechs à contraintes de trésorerie considèrent de plus en plus les usines internes comme des pièges à capital ; près de 9 développeurs en phase précoce sur 10 externalisent désormais au moins une tâche GMP, un chiffre en hausse de 30 points de pourcentage par rapport à 2023. Les contrats de partage des risques, dans lesquels les CDMO cofinancent le développement des procédés en échange de volumes futurs, deviennent la norme. Les entreprises européennes font fréquemment appel à des partenaires asiatiques pour les matériaux de Phase I, puis se tournent vers des installations occidentales pour les lots pivots afin de satisfaire les préférences de proximité des inspecteurs. Les offres de services modulaires couvrant l'analytique, les dépôts réglementaires et la validation des procédés réduisent les besoins en recrutement, faisant des CDMO des extensions de facto des équipes CMC des commanditaires. Alors que de plus en plus d'essais pivots reposent sur des substances médicamenteuses produites en externe, les investisseurs récompensent les modèles d'affaires à forte externalisation, renforçant ainsi le cycle.

Investissements croissants dans les capacités de fabrication de vecteurs viraux

Fujifilm s'est engagé à investir 1,2 milliard USD pour agrandir son campus de thérapie génique de Holly Springs, en Caroline du Nord, en 2024, ajoutant 200 000 L de capacité de bioréacteur en suspension. AGC Biologics a alloué 350 millions USD à une suite lentivirale à Yokohama en 2025, en réponse à la demande croissante de l'Asie. L'intensité capitalistique et la rigueur réglementaire créent des barrières à l'entrée élevées, concentrant les capacités parmi les conglomérats disposant de ressources financières importantes. Les CDMO de plus petite taille se spécialisent dans la livraison non virale et par nanoparticules lipidiques pour éviter les coûts de suites virales de 150 millions USD. Les accords de licence qui importent l'expertise en ARNm dans la fabrication de vecteurs, comme l'accord Lonza-Moderna, permettent aux acteurs d'amortir les courbes d'apprentissage entre les modalités.

Adoption de suites de fabrication modulaires fermées

Le Cell Shuttle entièrement automatisé de Cellares a démontré une production de CAR-T de qualité clinique en sept jours, suscitant un partenariat de 380 millions USD avec Bristol Myers Squibb en 2024. Le Cocoon de Lonza et le CliniMACS Prodigy de Miltenyi éliminent de même la manipulation ouverte, facilitant le transfert de technologie mondial et réduisant la contamination. Des modules fermés identiques peuvent être déployés à Boston, Bâle et Pékin, garantissant la comparabilité des procédés sans reproduire des salles blanches entières. Les hôpitaux universitaires exploitent ces systèmes pour mener des essais à l'initiative des investigateurs, fragmentant la demande en phase précoce tout en élargissant les ventes de consommables. Le risque de dépendance vis-à-vis d'un fournisseur augmente une fois qu'un module est validé, favorisant des relations clients plus fidèles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Pénurie chronique de main-d'œuvre qualifiée en thérapie avancée | -3.4% | Mondial, aigu en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Dépenses en capital élevées pour les installations conformes aux BPF | -2.9% | Mondial, obstacle dans les marchés émergents d'Asie-Pacifique et d'Amérique du Sud | Long terme (≥ 4 ans) |

| Approvisionnement limité en matériaux de départ plasmidiques de qualité GMP | -1.8% | Mondial, goulot d'étranglement en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Contrôle géopolitique accru des chaînes d'approvisionnement transfrontalières en vecteurs | -1.2% | Amérique du Nord, Europe, Chine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie chronique de main-d'œuvre qualifiée en thérapie avancée

L'Alliance for Regenerative Medicine prévoit un déficit mondial de 20 000 personnes d'ici 2028 dans les domaines de la fabrication, du contrôle qualité et des fonctions réglementaires[2]Alliance for Regenerative Medicine, "Rapport annuel 2025," alliancerm.org. Les CDMO signalent que les délais d'intégration des nouvelles équipes AAV sont passés de six à 12 mois entre 2022 et 2025. Les universités proposent peu de cursus ciblés, obligeant les entreprises à créer des académies internes qui gonflent les budgets salariaux. Les analystes en contrôle qualité dotés d'une expertise en tests orthogonaux exigent des primes salariales de 25 à 35 %, pesant sur les marges. Les déséquilibres régionaux de talents persistent ; Boston et San Francisco restent des viviers importants, tandis que Singapour et Research Triangle Park peinent à recruter sans incitations à la relocalisation.

Dépenses en capital élevées pour les installations conformes aux BPF

La construction d'une suite de vecteurs viraux de 500 L coûte plus de 150 millions USD, y compris les utilités redondantes et les salles blanches ISO 7, ce qui dissuade les entrants de niveau intermédiaire. Les actifs immobilisés s'amortissent sur 15 à 20 ans, mais les cycles technologiques évoluent plus rapidement, risquant de générer des coûts échoués. Les systèmes modulaires à usage unique réduisent les dépenses initiales à 30-50 millions USD, mais posent encore des obstacles de financement dans les marchés émergents où l'importation d'équipements spécialisés allonge les délais. Les opérations de cession-bail convertissent les dépenses en capital en charges d'exploitation, mais augmentent les coûts par lot. L'évolution rapide des capside (de l'AAV9 aux variants modifiés) menace la pertinence des installations avant le remboursement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de thérapie : la thérapie cellulaire domine, la thérapie génique s'accélère

La thérapie cellulaire a généré 60,21 % de la part de marché des CDMO de produits médicaux de thérapie avancée en 2025, une avance portée par les programmes commerciaux de CAR-T. La thérapie génique progresse à un CAGR de 26,43 % jusqu'en 2031, propulsée par les plateformes AAV in vivo pour l'hémophilie et la dystrophie musculaire de Duchenne. Les thérapies cellulaires commandent des prix premium car chaque patient nécessite un lot sur mesure, ce qui gonfle les coûts par dose. Les thérapies géniques bénéficient de cycles de fabrication mutualisés qui amortissent les coûts fixes sur de plus grandes cohortes de patients, améliorant la scalabilité des marges. Les produits d'ingénierie tissulaire restent de niche mais gagnent du terrain en orthopédie à mesure que les payeurs finalisent les codes de remboursement. Les ATMP combinés, intégrant cellules et échafaudages, sont à un stade d'adoption précoce ; le projet de directive de la FDA publié en 2025 devrait catalyser la dynamique clinique[3]Agence américaine des produits alimentaires et médicamenteux, "Projet de directive sur les ATMP combinés 2025," fda.gov.

Le pipeline clinique avancé pour la thérapie génique élargit les indications pédiatriques, doublant les volumes adressables et mettant à rude épreuve les capacités vectorielles existantes. La croissance de la thérapie cellulaire autologue, bien que plus lente en termes de pourcentage, reste robuste en valeur absolue, compte tenu des dépenses de fabrication par patient qui peuvent dépasser 200 000 USD. Les greffons d'ingénierie tissulaire se heurtent à des obstacles pour générer des preuves, ralentissant l'adoption malgré les avancées techniques. Les ATMP combinés se débattent avec des classifications divergentes dispositif-versus-biologique selon les juridictions, compliquant la conformité pour les CDMO. Dans l'ensemble, l'économie scalable de la thérapie génique la positionne comme le moteur de croissance à long terme du marché des CDMO de produits médicaux de thérapie avancée.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de service : la fabrication est en tête, le soutien réglementaire progresse fortement

La fabrication cGMP représentait 45,78 % du chiffre d'affaires 2025, soulignant les frais élevés par lot liés aux cycles de vecteurs viraux et aux flux de traitement cellulaire complexes. Le soutien réglementaire et qualité devrait croître à un CAGR de 26,87 %, reflétant les attentes divergentes pour les soumissions de dossiers auprès de la FDA, de l'EMA et de l'Administration nationale des produits médicaux. Le développement de procédés a capté environ un cinquième du chiffre d'affaires, mais est de plus en plus tarifé comme une marchandise dans des forfaits à prix fixe. Les services de remplissage-finition représentent une part plus modeste, mais la logistique intégrée de la chaîne du froid distingue les prestataires à service complet. Les tests analytiques commandent des tarifs premium lorsque des tests de puissance par séquençage de nouvelle génération ou cytométrie en flux sont requis.

La divergence réglementaire oblige les commanditaires à maintenir des stratégies parallèles, augmentant la demande pour les CDMO disposant d'anciens examinateurs d'agences dans leurs équipes. Le périmètre analytique s'étend de l'ELISA aux métriques d'intégrité génomique, nécessitant une instrumentation à forte intensité de capital et des compétences avancées en bioinformatique. La marchandisation du remplissage-finition comprime les marges, mais les prestataires intégrant l'expédition, la gestion des dépôts et la livraison en flux tendu gagnent des parts. Dans l'ensemble, la fabrication conserve la part du lion de la taille du marché des CDMO de produits médicaux de thérapie avancée, tandis que le conseil réglementaire offre la croissance de revenus la plus rapide.

Par phase de développement : les essais en phase avancée dominent, le préclinique se développe

Les programmes de Phase III représentaient 43,83 % des dépenses 2025, alors que de nombreux essais pivots ont été lancés entre 2022 et 2024. Les engagements précliniques devraient croître à un CAGR de 27,11 %, alimentés par des biotechs soutenues par du capital-risque utilisant des CDMO pour réduire les risques CMC avant de construire des usines internes. La demande en Phase II dépasse celle de la Phase I grâce aux règles d'approbation accélérée, poussant la montée en échelle GMP plus tôt dans le développement. La fabrication commerciale implique moins de lots mais un chiffre d'affaires plus élevé par lot en raison des tests exhaustifs de validation, de stabilité et de pharmacopée.

Les technologies de plateforme comme l'édition de bases permettent aux entreprises en phase précoce de mener plusieurs candidats, chacun nécessitant un développement de procédé unique. Les grands CDMO ayant des antécédents d'inspection obtiennent la plupart des contrats de Phase III et commerciaux, les commanditaires privilégiant les historiques de conformité. Les modèles de production décentralisée, approuvés dans un projet de directive FDA de 2025, pourraient fragmenter la fabrication commerciale au cours de la prochaine décennie, créant des opportunités régionales pour les prestataires de taille moyenne.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par type de vecteur : l'AAV domine, le lentiviral progresse fortement

L'AAV représentait 36,76 % du chiffre d'affaires 2025, consolidant sa position de leader dans le transfert de gènes in vivo. Les vecteurs lentiviraux sont sur une trajectoire de CAGR de 26,66 % à mesure que les pipelines de CAR-T et de cellules NK allogéniques se développent. Les systèmes rétroviraux conservent un usage de niche dans les contextes ex vivo de cellules souches, tandis que les nanoparticules lipidiques non virales servent les thérapeutiques à ARNm et l'édition ex vivo. La production d'AAV reste à forte intensité de capital ; un seul lot peut coûter entre 5 et 10 millions USD, en raison des exigences de titre élevé et des étapes d'élimination des capside vides. Le confinement lentiviral ajoute 10 à 15 % aux dépenses d'installation en raison des précautions liées aux virus à compétence de réplication.

Les capside d'AAV modifiés avec un tropisme amélioré stimulent la demande de développement de vecteurs personnalisés, une capacité offerte par peu de CDMO. Les vecteurs non viraux contournent l'immunogénicité mais font face à des contraintes d'efficacité pour la délivrance systémique. Collectivement, la diversification des vecteurs maintient l'expertise multi-plateforme comme un différenciateur concurrentiel essentiel et soutient une croissance durable sur le marché des CDMO de produits médicaux de thérapie avancée.

Par source cellulaire : l'autologue est en tête, l'allogénique s'accélère

Les produits autologues ont généré 55,76 % du chiffre d'affaires 2025, portés par les marques de CAR-T approuvées. Les formats allogéniques offrent un CAGR projeté de 27,43 % en éliminant les dossiers de lots spécifiques aux patients et en réduisant les coûts par dose à près d'un quart des niveaux autologues. Les banques de cellules maîtresses permettent des cycles à l'échelle industrielle, bien que la gestion de l'immunogénicité nécessite des éditions CRISPR et ajoute une complexité réglementaire. Les CDMO construisent des lignes de bioréacteurs fermées et automatisées adaptées à la fabrication allogénique, pariant sur les volumes futurs.

Les procédés autologues restent ancrés ; le passage aux approches allogéniques nécessiterait de nouveaux essais cliniques et dépôts réglementaires. Néanmoins, la demande de traitement rapide dans les indications aiguës positionne les plateformes allogéniques comme une force de disruption. La directive de la FDA de 2024 sur l'éligibilité des donneurs et le projet d'évaluation des risques de l'EMA de 2025 réduisent l'incertitude, encourageant les commanditaires à développer les essais allogéniques et consolidant la croissance à long terme du marché des CDMO de produits médicaux de thérapie avancée.

Analyse géographique

L'Amérique du Nord a généré 42,76 % du chiffre d'affaires 2025 grâce à un pipeline clinique dense, à la clarté réglementaire de la FDA et à la proximité des clusters de CDMO de Boston-Cambridge et de San Francisco. Les goulots d'étranglement de capacité et la hausse des coûts de main-d'œuvre tempèrent le CAGR régional, incitant les commanditaires à se tourner vers des alternatives européennes et asiatiques. L'Europe a généré environ 30 % du chiffre d'affaires en 2025, tirant parti des pôles de vecteurs viraux allemands, du corridor Oxford-Cambridge au Royaume-Uni et des approbations centralisées d'ATMP de l'EMA qui accordent l'accès à 27 marchés via une seule licence.

L'Asie-Pacifique est positionnée pour un CAGR de 25,76 % jusqu'en 2031, soutenue par la feuille de route nationale de la Chine en matière de thérapie cellulaire, le système d'approbation conditionnelle du Japon et les investissements GMP de la Corée du Sud. L'usine de BioNTech à Singapour et l'expansion de WuXi à Suzhou soulignent le virage vers une production localisée pour atteindre les objectifs veine à veine. L'alignement de l'Administration australienne des produits thérapeutiques sur l'EMA positionne le pays comme un point d'entrée régional.

Le Moyen-Orient et l'Afrique représentaient moins de 5 % de la demande 2025, bien que le pôle de thérapie cellulaire de Dubaï en 2025 signale une croissance précoce. L'Amérique du Sud se situait près de 3 %, contrainte par les limites de remboursement et la rareté des suites de vecteurs viraux, mais les règles simplifiées de l'Argentine en matière d'ATMP améliorent les perspectives. Dans l'ensemble, la diversification géographique est centrale alors que les commanditaires couvrent le risque géopolitique, renforçant les empreintes multi-continentales sur le marché des CDMO de produits médicaux de thérapie avancée.

Paysage concurrentiel

Cinq acteurs majeurs — Lonza, Catalent (Novo Holdings), Thermo Fisher Scientific, Samsung Biologics et WuXi Advanced Therapies — contrôlent environ 35 à 40 % des capacités installées, conférant au marché des CDMO de produits médicaux de thérapie avancée un profil de concentration modérée. L'acquisition de Catalent par Novo Holdings pour 16,5 milliards USD en février 2024 illustre l'intégration verticale, accordant à Novo Nordisk un accès prioritaire aux suites de vecteurs viraux et de cellules. Les entreprises plus petites se différencient par la spécialisation : Oxford Biomedica dans le lentivirus, Vibalogics dans certains sérotypes d'AAV, et Resilience à travers des campus modulaires.

L'automatisation et l'analytique des données façonnent la concurrence ; les CDMO adoptant des jumeaux numériques et des systèmes fermés commandent des prix premium en réduisant les délais de transfert de technologie. Le pedigree réglementaire reste un levier décisif — les installations sans observation sur le formulaire FDA 483 bénéficient d'un taux de conversion des offres plus élevé. Les perturbateurs émergents, notamment la navette de thérapie cellulaire automatisée de Cellares, poussent les acteurs établis vers des gains d'efficacité. La consolidation devrait s'accélérer alors que les fonds de capital-investissement et les grandes entreprises pharmaceutiques convoitent les rares capacités GMP.

Leaders du secteur des CDMO de produits médicaux de thérapie avancée (ATMP)

Catalent, Inc.

Lonza

WuXi Advanced Therapies

AGC Biologics

CELONIC Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Porton Advanced, l'une des principales organisations de développement et de fabrication sous contrat (CDMO) spécialisées dans les produits médicaux de thérapie avancée (ATMP), a conclu un partenariat avec Eureka Therapeutics, Inc., une société de biotechnologie en phase clinique dédiée au développement de nouvelles thérapies à base de lymphocytes T pour les tumeurs solides et les tumeurs malignes hématologiques.

- Septembre 2024 : Rentschler Biopharma SE, l'une des principales organisations mondiales de développement et de fabrication sous contrat (CDMO) pour les biopharmaceutiques, y compris les produits médicaux de thérapie avancée (ATMP), a lancé une offre de services élargie sur son site dédié aux thérapies avancées à Stevenage, au Royaume-Uni. Cette amélioration introduit une nouvelle boîte à outils de fabrication de vecteurs lentiviraux (LVV) qui complète les services existants de vecteurs viraux adéno-associés (AAV) de l'entreprise.

Périmètre du rapport mondial sur le marché des CDMO de produits médicaux de thérapie avancée (ATMP)

Selon le périmètre du rapport, les produits médicaux de thérapie avancée (ATMP) sont des médicaments innovants basés sur la thérapie génique, la thérapie cellulaire somatique ou les produits d'ingénierie tissulaire. Ils sont conçus pour traiter ou guérir des maladies rares et complexes en modifiant ou en remplaçant des cellules ou des gènes défectueux. Les ATMP sont hautement spécialisés et nécessitent des procédés de fabrication avancés et une surveillance réglementaire.

Le marché des CDMO de produits médicaux de thérapie avancée est segmenté par type de thérapie (thérapie génique, thérapie cellulaire, produits d'ingénierie tissulaire et ATMP combinés), type de service (développement de procédés, fabrication cGMP, remplissage-finition et conditionnement, tests analytiques et contrôle qualité, et soutien réglementaire et assurance qualité), phase de développement (préclinique, Phase I, Phase II, Phase III et commercial), type de vecteur (AAV, lentiviral, rétroviral et γ-rétroviral, et non viral/plasmide), source cellulaire (autologue et allogénique), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur en USD pour les segments ci-dessus.

| Thérapie génique |

| Thérapie cellulaire |

| Produits d'ingénierie tissulaire |

| ATMP combinés |

| Développement de procédés |

| Fabrication cGMP |

| Remplissage-finition et conditionnement |

| Tests analytiques et contrôle qualité |

| Soutien réglementaire et assurance qualité |

| Préclinique |

| Phase I |

| Phase II |

| Phase III |

| Commercial |

| Virus adéno-associé (AAV) |

| Lentiviral |

| Rétroviral et γ-rétroviral |

| Non viral / Plasmide |

| Autologue |

| Allogénique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de thérapie | Thérapie génique | |

| Thérapie cellulaire | ||

| Produits d'ingénierie tissulaire | ||

| ATMP combinés | ||

| Par type de service | Développement de procédés | |

| Fabrication cGMP | ||

| Remplissage-finition et conditionnement | ||

| Tests analytiques et contrôle qualité | ||

| Soutien réglementaire et assurance qualité | ||

| Par phase de développement | Préclinique | |

| Phase I | ||

| Phase II | ||

| Phase III | ||

| Commercial | ||

| Par type de vecteur | Virus adéno-associé (AAV) | |

| Lentiviral | ||

| Rétroviral et γ-rétroviral | ||

| Non viral / Plasmide | ||

| Par source cellulaire | Autologue | |

| Allogénique | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Qu'est-ce qui stimule la croissance à deux chiffres du marché des CDMO de produits médicaux de thérapie avancée ?

Un pipeline plus large de thérapies cellulaires et géniques approuvées par la FDA et l'EMA, ainsi que l'externalisation précoce des tâches CMC, propulsent un CAGR de 24,4 % jusqu'en 2031.

Quelle ligne de service se développe le plus rapidement pour les CDMO ?

Le soutien réglementaire et à l'assurance qualité progresse à un CAGR de 26,87 % alors que les commanditaires jonglent avec des exigences de dossiers mondiales divergentes.

Quelle sera la part de l'Asie-Pacifique d'ici 2031 ?

L'Asie-Pacifique devrait dépasser toutes les régions avec un CAGR de 25,76 %, comblant une grande partie de l'écart avec l'Amérique du Nord d'ici la fin de la période de prévision.

Pourquoi les suites modulaires fermées gagnent-elles du terrain ?

Les systèmes entièrement automatisés et fermés réduisent le délai veine à veine à moins d'une semaine et diminuent le risque de contamination, les rendant attractifs pour la production de CAR-T autologue.

Quel goulot d'étranglement technologique menace le plus la continuité de l'approvisionnement ?

L'ADN plasmidique de qualité GMP reste contraint, avec des délais s'étendant à 9-12 mois en raison du nombre limité de fournisseurs à l'échelle du kilogramme dans le monde.

Dernière mise à jour de la page le: