Taille et part du marché du verre avancé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 79.75 Milliards de dollars |

| Taille du Marché (2031) | 104.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.64% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du verre avancé par Mordor Intelligence

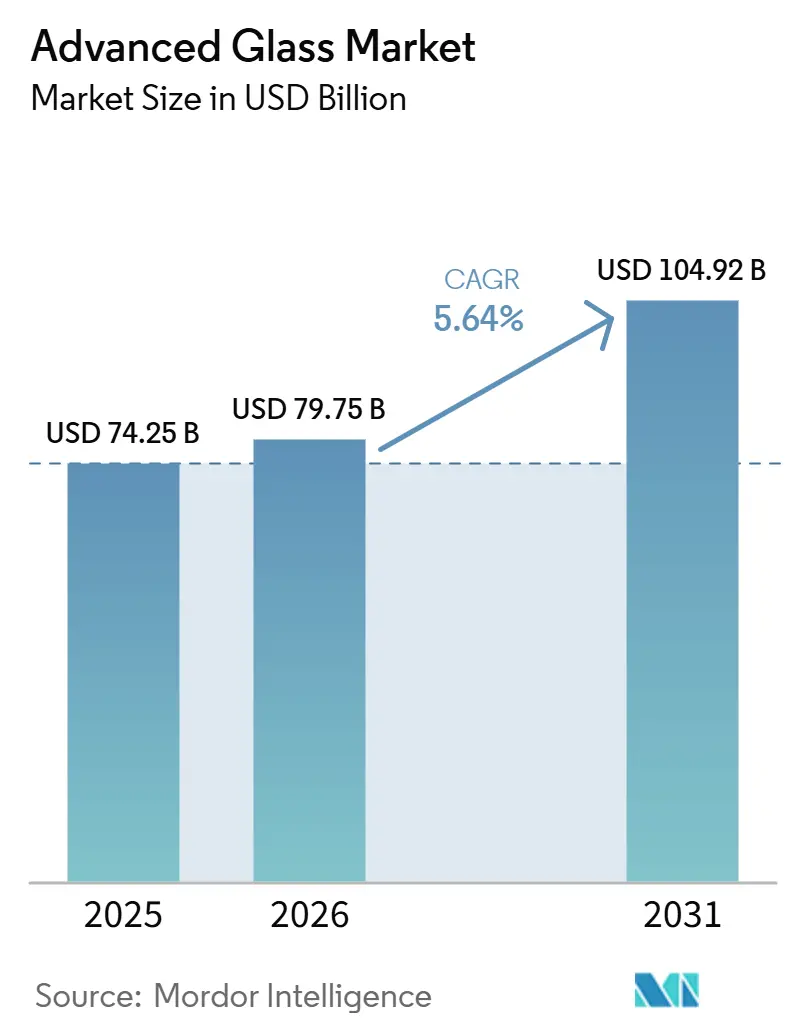

La taille du marché du verre avancé était évaluée à 74,25 milliards USD en 2025 et devrait croître de 79,75 milliards USD en 2026 pour atteindre 104,92 milliards USD d'ici 2031, à un CAGR de 5,64 % durant la période de prévision 2026-2031. La croissance est soutenue par des réglementations plus strictes en matière d'efficacité énergétique des bâtiments, un déploiement plus large du photovoltaïque et une utilisation accrue du verre multifonctionnel dans la construction, la mobilité et l'électronique. Les opérations des bâtiments représentent 30 % de la consommation mondiale d'énergie finale, soulignant l'importance du vitrage haute performance pour les programmes d'efficacité et de décarbonation, plutôt que de le considérer comme une amélioration facultative. Cette large base de demande confère au marché du verre avancé un profil de demande plus équilibré que les marchés liés à un seul secteur aval. Le positionnement concurrentiel est centré sur la capacité de revêtement, l'envergure de fabrication et la capacité à réduire les émissions de production, tandis que les ventes de l'exercice 2025 d'AGC et les prévisions pour l'exercice 2026 indiquent que les grands producteurs continuent d'investir dans l'échelle et la qualité du portefeuille. Les principales pressions restent la volatilité des coûts énergétiques, les exigences élevées d'investissement dans les fours et le ralentissement des cycles de construction sur certains marchés, bien que les soins de santé et l'électronique de spécialité continuent d'apporter un soutien à la demande pour le marché du verre avancé.

Principaux enseignements du rapport

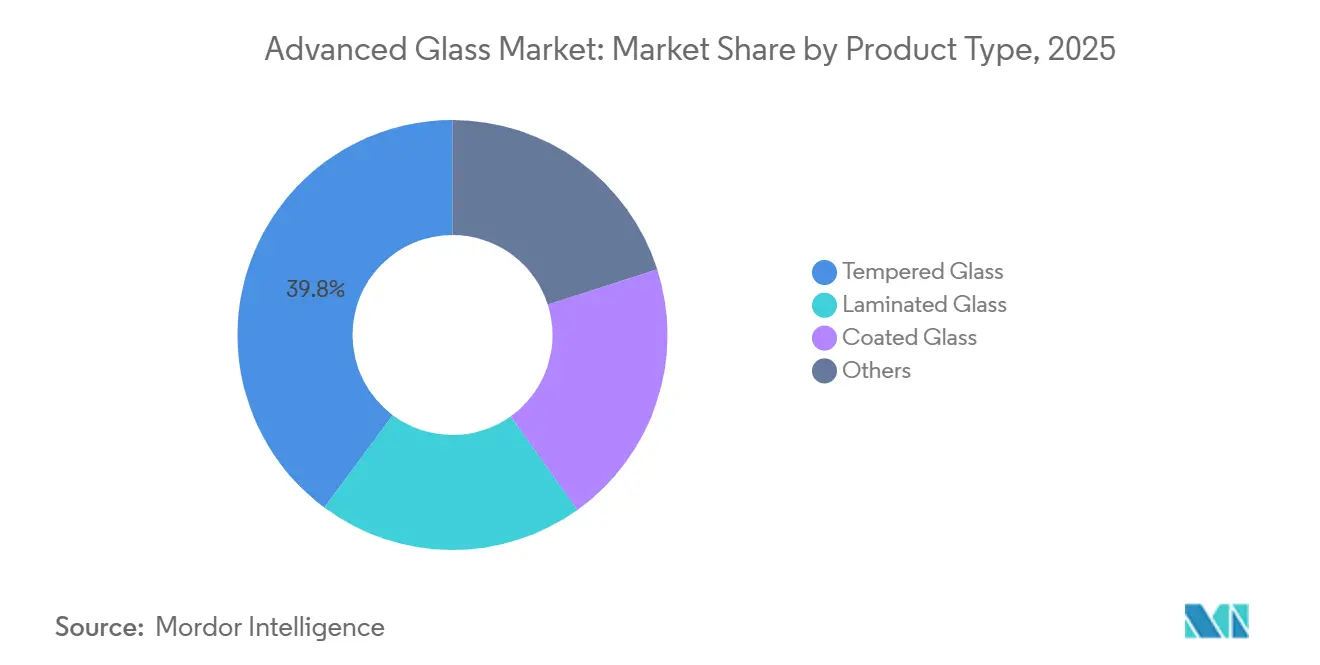

- Par type de produit, le verre trempé a dominé avec une part de revenus de 39,82 % en 2025, tandis que le verre revêtu devrait se développer à un CAGR de 6,33 % jusqu'en 2031.

- Par fonction, le verre de sécurité et de protection détenait 42,66 % du marché du verre avancé en 2025, tandis que le verre à contrôle solaire devrait afficher le CAGR projeté le plus élevé à 6,57 % jusqu'en 2031.

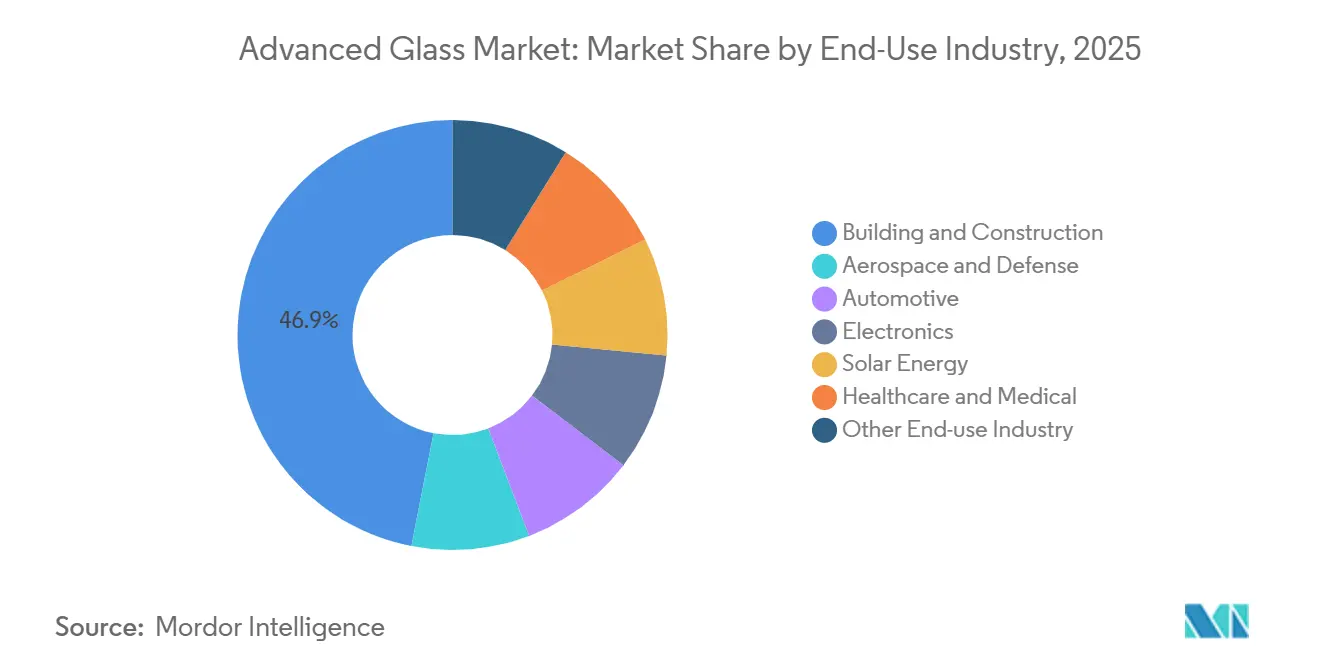

- Par secteur d'utilisation finale, le bâtiment et la construction représentaient 46,95 % du marché du verre avancé en 2025, tandis que l'énergie solaire devrait se développer à un CAGR de 7,13 % jusqu'en 2031.

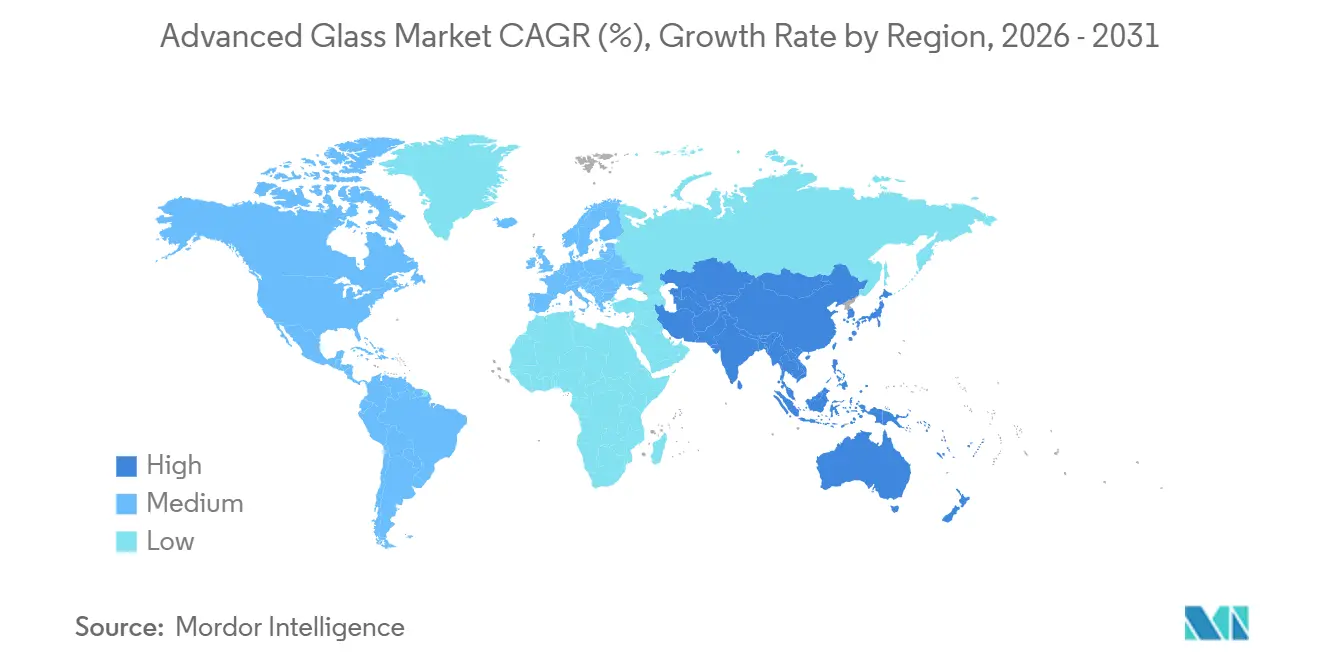

- Par géographie, l'Asie-Pacifique détenait 47,51 % du marché du verre avancé en 2025 et a affiché le CAGR projeté le plus rapide à 6,44 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du verre avancé

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de verre léger et haute performance dans l'automobile et l'électronique | +0.6% | Mondial, plus fort en Chine, en Allemagne, en Corée du Sud, au Japon et aux États-Unis | Moyen terme (2-4 ans) |

| Réglementations strictes en matière d'efficacité énergétique pour les bâtiments | +1.2% | Europe, Amérique du Nord, Chine, Japon et Corée du Sud | Court terme (≤ 2 ans) |

| Activité croissante de construction et de bâtiment dans les marchés urbains | +1.4% | Asie-Pacifique, avec des retombées au Moyen-Orient et en Afrique | Moyen terme (2-4 ans) |

| Intégration croissante du verre intelligent et des technologies électrochromiques | +0.9% | Amérique du Nord, Europe et Asie de l'Est | Moyen terme (2-4 ans) |

| Demande croissante pour les applications d'énergie solaire et le BIPV | +0.7% | Asie-Pacifique, Europe, États-Unis, Inde et Moyen-Orient | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes en matière d'efficacité énergétique pour les bâtiments

La directive révisée sur la performance énergétique des bâtiments est entrée en vigueur en mai 2024, faisant de l'enveloppe du bâtiment, y compris les fenêtres et les systèmes de vitrage, un élément central des calculs de performance énergétique[1]Commission européenne, "Refonte de la directive sur la performance énergétique des bâtiments," Commission européenne, energy.ec.europa.eu. Ce changement a déplacé le choix du vitrage de la préférence architecturale vers la conformité réglementaire pour une part croissante des décisions de construction commerciale en Europe. Des seuils de performance similaires dans d'autres grands marchés de la construction signifient que les acheteurs évaluent désormais le verre à l'aide de données certifiées de performance thermique et solaire, plutôt que sur la base de caractéristiques visuelles ou structurelles seules. Une recherche évaluée par des pairs publiée en 2026 a révélé que les fenêtres électrochromiques peuvent réduire la consommation d'énergie des bâtiments jusqu'à 35,6 %, offrant au vitrage dynamique un argumentaire opérationnel plus clair pour les équipes d'approvisionnement. Cela soutient une adoption plus large du vitrage à faible émissivité, isolé et intelligent dans les nouvelles constructions et les programmes de rénovation sur le marché du verre avancé. Cela réduit également les listes de fournisseurs approuvés, car les producteurs capables de démontrer des données de performance sont plus susceptibles de conserver des positions de prescription, tandis que les produits qui ne peuvent pas satisfaire ces normes perdent l'accès avec peu de préavis.

Activité croissante de construction et de bâtiment

L'urbanisation en Asie-Pacifique, au Moyen-Orient et en Afrique continue de stimuler la demande de verre architectural au-delà des seules réglementations d'efficacité énergétique. L'activité de construction en Inde et les programmes d'infrastructure sur les marchés du Golfe créent une demande concentrée pour le verre de sécurité, structurel et isolant. Les nouvelles conceptions commerciales utilisent des façades vitrées plus grandes, ce qui augmente l'intensité en verre par mètre carré d'espace achevé. Cela modifie la composition de la valeur, car les promoteurs achètent davantage de formats traités, revêtus et feuilletés au lieu de s'appuyer sur du verre clair standard. Dans les climats plus chauds, les produits qui limitent les apports de chaleur solaire ont un meilleur argumentaire de rentabilité, car les coûts de climatisation restent une dépense d'exploitation majeure pour les propriétaires de bâtiments. En conséquence, le marché du verre avancé capte une part plus importante des budgets de projet, même si les constructeurs restent disciplinés quant aux dépenses totales du projet.

Intégration croissante du verre intelligent et des technologies électrochromiques

Le verre intelligent passe d'une fonctionnalité haut de gamme à une option standard dans les immeubles commerciaux de catégorie A et les plateformes de véhicules premium. Le segment du verre intelligent électrochromique est estimé à 2,3 milliards USD en 2026 et croît à 12,3 %, un taux plus rapide que le marché du verre avancé dans son ensemble. Cet écart de croissance reflète la façon dont les acheteurs accordent une plus grande valeur au contrôle solaire, au contrôle de la confidentialité et à la compatibilité avec l'automatisation des bâtiments au sein du même système de vitrage. En juin 2026, des chercheurs de l'Institut coréen des sciences des matériaux ont démontré une formulation capable de basculer entre trois états de couleur distincts, indiquant un potentiel commercial plus fort. En 2026, ZEISS Microoptics a rejoint le consortium QuadAlliance pour soutenir la production en masse d'affichages holographiques pour pare-brise d'ici 2029, le verre intelligent servant de substrat optique. Cela élargit le rôle du verre avancé dans les véhicules, d'une surface passive à une plateforme pour les fonctions d'affichage, de détection et acoustiques.

Demande croissante pour les applications d'énergie solaire et le photovoltaïque intégré au bâtiment (BIPV)

Le Programme des systèmes d'énergie photovoltaïque de l'AIE (IEA PVPS) a rapporté que la capacité photovoltaïque mondiale a atteint près de 3 TW en 2025, contre 2,3 TW en 2024, avec 698 GW de nouvelles installations enregistrées en une seule année. Chaque nouveau bloc de capacité installée nécessite un verre de couverture trempé ou revêtu spécialisé, et les modules bifaciaux augmentent l'utilisation du verre car ils nécessitent du verre sur les deux faces. Le photovoltaïque intégré au bâtiment a atteint 4,2 GW de capacité installée cumulée au premier trimestre 2026, en croissance de 28 % d'une année sur l'autre, les formats de murs-rideaux en verre-verre se développant le plus rapidement. Le septième plan stratégique énergétique du Japon cible le solaire à 23 % à 29 % du mix électrique national d'ici l'exercice 2040, contre 9,8 % à l'exercice 2023. Cette orientation politique soutient la demande intérieure de verre photovoltaïque et favorise les fournisseurs ayant une qualité de revêtement constante. À mesure que l'adoption bifaciale augmente, les producteurs capables de vérifier les performances anti-reflets devraient maintenir de meilleures positions de prix et de prescription sur le marché du verre avancé.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences élevées d'investissement en capital pour la construction de fours et les revêtements avancés | -0.6% | Mondial, plus prononcé dans les marchés émergents avec un accès limité aux capitaux | Long terme (≥ 4 ans) |

| La volatilité des prix de l'énergie et des matières premières affecte l'économie de production | -0.5% | Mondial, avec la plus grande sensibilité dans les marchés dépendants des importations d'énergie | Moyen terme (2-4 ans) |

| Défis de contrôle qualité dans la fabrication de revêtements avancés et de verre de spécialité | -0.3% | Mondial, concentré dans les marchés développant de nouvelles lignes de produits | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Exigences élevées d'investissement en capital

Les coûts de construction d'un four à verre flotté varient de 100 millions USD à plus de 300 millions USD par ligne, et les lignes de revêtement avancé nécessitent des dépenses d'investissement supplémentaires. Ces seuils limitent les ajouts majeurs de capacité aux producteurs disposant de bilans solides et d'horizons de planification à long terme. La Fédération Européenne du Verre d'Emballage (FEVE) a indiqué dans son rapport de décarbonation 2025 que l'industrie verrière européenne nécessitera 20 milliards EUR, soit 21,4 milliards USD, d'investissements cumulés au cours des prochaines décennies, ainsi que plus de 150 projets actifs et un investissement annuel de 600 millions EUR (642 millions USD)[2]Fédération Européenne du Verre d'Emballage, "L'industrie verrière européenne accélère sa transition énergétique, plus de 150 projets engagés," Rapport de décarbonation FEVE 2025, fedeverre.fr. Les petits transformateurs en Inde et en Asie du Sud-Est rencontrent davantage de difficultés lorsqu'ils tentent de se positionner sur des produits revêtus ou à spécifications plus élevées, car le financement des équipements reste contraint. Le marché du verre avancé est également confronté à un défi de calendrier, car les projets de fours sont généralement engagés 3 à 5 ans avant que les revenus correspondants ne soient générés. Ce long cycle d'actifs accroît l'exposition aux fluctuations de la demande et ralentit le rythme des nouvelles entrées sur le marché du verre avancé.

Volatilité des prix de l'énergie et des matières premières

La production de verre reste très énergivore, et les variations des coûts du gaz naturel, de l'oxygène et de l'électricité affectent directement les marges des producteurs. Les prix de la soude et du sable de silice évoluent également lorsque les coûts de fret augmentent ou que l'approvisionnement est perturbé dans les principales régions sources. Cela fait du contrôle des coûts une priorité stratégique pour les acteurs du marché du verre avancé. Les grands producteurs intégrés répondent par des investissements dans des fours hybrides, des améliorations de l'efficacité et des arrangements énergétiques à plus long terme qui réduisent l'exposition aux prix au comptant. Les petits transformateurs indépendants ont moins de capacité à se couvrir et absorbent donc davantage de volatilité des prix. Cet écart élargit le fossé opérationnel entre les acteurs à grande échelle et les petits transformateurs durant les périodes de prix de l'énergie instables sur le marché du verre avancé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le verre trempé ancre la demande axée sur la sécurité

Le verre trempé détenait 39,82 % de la part du marché du verre avancé en 2025, reflétant son utilisation généralisée dans les façades, les véhicules et d'autres applications axées sur la sécurité. Sa position est soutenue par des considérations réglementaires et de responsabilité, car de nombreuses applications dans le bâtiment et la mobilité traitent le verre à haute résistance comme une exigence minimale plutôt que comme une amélioration. Cela confère au verre trempé un profil de demande plus stable que les groupes de produits principalement portés par l'apparence ou les fonctionnalités optionnelles. Le verre feuilleté a conservé une forte pertinence dans les projets commerciaux de grande hauteur et les applications de transport, car la réduction du bruit, la résistance aux chocs et la sécurité continuent de façonner les choix de prescription. La catégorie autres comprenait le verre ultra-mince pour les écrans pliables et les substrats en verre pour le conditionnement de semi-conducteurs, indiquant que les utilisations de spécialité s'étendaient au-delà du verre plat traditionnel.

Le verre revêtu devrait enregistrer la croissance la plus rapide sur le marché du verre avancé, avec un CAGR de 6,33 % de 2026 à 2031. Cette croissance est portée par l'effet combiné des codes énergétiques, de l'activité de rénovation et de l'adoption du photovoltaïque, qui récompensent tous une meilleure performance thermique ou optique. Les variantes à faible émissivité se rapprochent de la prescription standard dans les projets commerciaux, car les promoteurs traitent de plus en plus la performance en matière de climatisation et de chauffage comme une question de cycle de vie. Les revêtements anti-reflets bénéficient également des modules solaires bifaciaux, où des spécifications de produits plus strictes soutiennent une prime durable par rapport au verre flotté de base. À mesure que cette composition de produits évolue vers le haut, les producteurs disposant de capacités de revêtement fiables et d'une échelle de traitement sont mieux positionnés pour protéger leurs marges sur le marché du verre avancé.

Par fonction : le contrôle solaire redéfinit les spécifications du verre avancé

Les applications de sécurité et de protection représentaient 42,66 % du marché du verre avancé en 2025. Leur ampleur reflétait le rôle significatif du bâtiment et de la construction, où le vitrage coupe-feu, résistant aux explosions et à l'intrusion est lié à la conformité aux codes et à la gestion des risques de projet. Cela confère au segment une base de volume fiable même lorsque certaines parties du cycle de construction s'affaiblissent. L'optique et l'esthétique restent importantes dans l'électronique grand public et les applications d'affichage de spécialité, où la clarté, la finesse et la qualité de surface façonnent les décisions d'achat. Dans ce créneau, des producteurs tels que Corning, Schott AG et Nippon Electric Glass se font concurrence davantage sur la science des matériaux et le contrôle des procédés que sur le volume de production.

Le verre à contrôle solaire devrait afficher la croissance la plus rapide sur le marché du verre avancé, avec un CAGR de 6,57 % jusqu'en 2031. La hausse des températures urbaines et des réglementations plus strictes sur la performance des bâtiments poussent le contrôle des apports de chaleur solaire dans les décisions de conception fondamentales pour les bureaux, les centres commerciaux et les bâtiments institutionnels. Le verre à isolation thermique haute performance gagne également du terrain dans les climats froids, car des systèmes mieux revêtus permettent des économies de chauffage qui justifient le coût initial plus élevé. Les programmes de rénovation en Europe ajoutent une autre couche de demande, car les projets de remplacement suivent un calendrier différent de celui des nouvelles constructions. En conséquence, la composition fonctionnelle du marché du verre avancé évolue vers des produits qui améliorent la performance énergétique tout en répondant aux exigences de sécurité et de design.

Par secteur d'utilisation finale : la construction ancre la demande, l'énergie solaire accélère le plus rapidement

Le bâtiment et la construction représentaient 46,95 % de la taille du marché du verre avancé en 2025 et sont restés le segment d'ancrage pour la demande totale. La densification urbaine et la conception de murs-rideaux maintiennent le volume élevé, en particulier dans les bâtiments commerciaux en Asie-Pacifique et au Moyen-Orient. Dans le même temps, les réglementations d'efficacité énergétique font évoluer la composition des produits vers des formats revêtus, feuilletés et isolés offrant une valeur plus élevée par mètre carré. L'automobile reste le troisième secteur d'utilisation finale, et sa composition évolue à mesure que les plateformes de véhicules électriques adoptent un vitrage acoustique, à contrôle solaire et à fonctionnalités numériques. Cela augmente la valeur par véhicule même lorsque les volumes physiques de verre ne changent pas significativement.

L'énergie solaire devrait afficher la croissance la plus rapide sur le marché du verre avancé, avec un CAGR de 7,13 % jusqu'en 2031. Les installations photovoltaïques record stimulent une forte demande de formats de modules trempés, revêtus et en verre-verre dans les systèmes utilitaires, commerciaux et intégrés au bâtiment. L'électronique et les soins de santé sont plus modestes en volume mais restent attractifs car les exigences de qualité et les cycles de qualification soutiennent de meilleures marges que les lignes architecturales de base. L'aérospatiale contribue également, même à faible volume, car les programmes de verre de qualité optique et de protection peuvent maintenir des prix premium et approfondir l'expertise des procédés. Les producteurs qui maintiennent une présence dans l'aérospatiale et l'électronique renforcent leurs pipelines d'innovation, ce qui peut ensuite soutenir des offres plus larges sur le marché du verre avancé.

Analyse géographique

L'Asie-Pacifique détenait 47,51 % de la part du marché du verre avancé en 2025 et devrait enregistrer la croissance la plus rapide à un CAGR de 6,44 % jusqu'en 2031. Cela reflète la force de la région dans la construction, la fabrication photovoltaïque et la production de véhicules. En Chine, des normes de construction plus strictes et des objectifs de décarbonation stimulent une plus grande adoption du verre revêtu et isolant dans les spécifications courantes. L'Inde ajoute une demande supplémentaire à mesure que le développement commercial et résidentiel s'étend et que les acheteurs se tournent vers des produits verriers à plus haute valeur ajoutée. L'Asie du Sud-Est gagne également en importance, avec des pays tels que le Vietnam et l'Indonésie ajoutant des capacités pour répondre à la fois à la demande de construction intérieure et à l'approvisionnement à l'exportation.

L'Amérique du Nord et l'Europe présentent des profils de croissance différents mais restent importantes pour le marché du verre avancé. En janvier 2025, le Département du commerce des États-Unis a accordé des incitations du programme Creating Helpful Incentives to Produce Semiconductors (CHIPS) à Corning pour soutenir l'expansion de la production de silice fondue de haute pureté et de verre à très faible dilatation pour la lithographie de semi-conducteurs par ultraviolets extrêmes (EUV), signalant que le verre de spécialité était devenu une priorité technologique nationale. En mai 2026, Corning et NVIDIA ont annoncé un partenariat pluriannuel qui multipliera par dix la capacité de fabrication de connectivité optique aux États-Unis et augmentera la production de fibres de plus de 50 % grâce à de nouvelles installations en Caroline du Nord et au Texas. En Europe, la demande de rénovation reste centrale, car la refonte de la directive sur la performance énergétique des bâtiments (DPEB) accélère la modernisation du parc immobilier ancien. Saint-Gobain a déclaré un chiffre d'affaires 2025 de 46,5 milliards EUR (49,8 milliards USD) et une marge opérationnelle de 11,4 %, reflétant la demande dans son portefeuille de verre et de construction.

L'Amérique du Sud, le Moyen-Orient et l'Afrique sont des marchés plus modestes en termes absolus mais restent pertinents pour les fournisseurs capables de répondre aux spécifications de projet et aux exigences climatiques. En Amérique du Sud, l'activité de construction au Brésil et l'intérêt croissant pour les installations solaires soutiennent la demande de verre architectural et photovoltaïque dans des projets sélectionnés. Au Moyen-Orient et en Afrique, le fort ensoleillement fait du verre à contrôle solaire et à revêtement réfléchissant une nécessité opérationnelle dans de nombreux bâtiments plutôt qu'une fonctionnalité de durabilité discrétionnaire. Les grands projets de développement urbain, les aéroports et les projets d'énergie renouvelable dans la région favorisent également les conceptions à forte intensité de verre, soutenant la capture de valeur pour les fournisseurs qui sécurisent tôt des positions approuvées.

Paysage concurrentiel

Le marché du verre avancé est modérément consolidé à l'échelle mondiale, avec un groupe limité de producteurs verticalement intégrés, notamment AGC Inc., Compagnie de Saint-Gobain, NSG Group, Guardian Industries, Xinyi Glass Holdings, Fuyao Glass et Corning Incorporated, contrôlant une grande partie de la capacité à valeur ajoutée. La transformation en aval est plus fragmentée, car les fabricants régionaux convertissent le verre plat en produits finis à proximité des marchés finaux. Cela crée une structure à deux niveaux dans laquelle les grands producteurs se font concurrence sur l'échelle des fours, les revêtements et la portée géographique, tandis que les acteurs locaux se font concurrence sur la finition, la logistique et le soutien à la prescription. Le pouvoir de négociation sur ce marché dépend de l'étape du produit, l'avantage en amont étant le plus fort dans les formulations revêtues, solaires et de spécialité. Les coûts élevés des fours, les longs cycles d'amortissement et la connaissance propriétaire des revêtements continuent de limiter les nouvelles entrées sur le marché du verre avancé.

La concurrence est divisée entre les fournisseurs axés sur l'échelle et ceux axés sur la technologie. Xinyi, CSG et Fuyao sont positionnés dans les segments axés sur les coûts et les volumes, tandis que Corning, Schott AG et Gentex défendent leurs marges grâce à des formulations, des revêtements et du matériel intégré propriétaires. En février 2026, AGC a déclaré un chiffre d'affaires net pour l'exercice 2025 de 2 058,8 milliards JPY (13,7 milliards USD) et a prévu un chiffre d'affaires net pour l'exercice 2026 de 2 200 milliards JPY (14,7 milliards USD), reflétant une attention continue portée à l'échelle et à la gestion de la composition du portefeuille. En 2026, ZEISS Microoptics a rejoint le QuadAlliance pour soutenir l'industrialisation des affichages holographiques pour pare-brise, illustrant comment le verre intelligent devient partie intégrante d'une pile électronique embarquée plus large.

L'espace blanc le plus visible existe dans le verre photovoltaïque intégré au bâtiment (BIPV) pour les applications courbes ou non planes et dans les substrats en verre pour le conditionnement avancé de semi-conducteurs. Ces domaines attirent des activités de recherche et de développement de produits, car les prix sont nettement plus élevés que dans le verre plat architectural standard, et les barrières à la qualification sont plus importantes. Dans le même temps, la concurrence tarifaire des producteurs chinois continue de faire pression sur les fabricants européens et japonais dans les applications sensibles aux prix, les encourageant à se tourner vers le verre de spécialité et les programmes automobiles à plus haute valeur ajoutée. En conséquence, la concurrence sur le marché du verre avancé reste centrée sur la composition du portefeuille, la capacité des procédés et la capacité à quitter les segments où la concurrence par les prix est la plus intense.

Leaders du secteur du verre avancé

-

AGC Inc.

-

Saint-Gobain

-

Nippon Sheet Glass Co., Ltd

-

Guardian Industries

-

Sisecam

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2026 : Corning Incorporated et NVIDIA ont annoncé un partenariat commercial pluriannuel pour la fabrication de connectivité optique aux États-Unis. Dans le cadre de cet accord, Corning multipliera par dix sa capacité de connectivité optique et augmentera sa capacité de production de fibres de plus de 50 %, avec trois nouvelles installations de fabrication à construire en Caroline du Nord et au Texas. Le partenariat comprend une participation au capital de NVIDIA pouvant atteindre 3,2 milliards USD et un prépaiement de plusieurs milliards de dollars pour la fourniture future d'infrastructures optiques.

- Mars 2026 : Les fonds d'Apollo Global Management ont annoncé un investissement stratégique dans NSG Group, un fabricant de verre architectural, automobile et fonctionnel. L'investissement devrait accélérer la restructuration stratégique de NSG Group dans ses trois domaines d'activité et renforcer sa position concurrentielle dans le verre pour panneaux solaires et le verre de couverture pour écrans.

Périmètre du rapport mondial sur le marché du verre avancé

Le verre avancé désigne des matériaux de vitrage conçus avec des propriétés optiques, thermiques ou structurelles spécifiques. Ces matériaux sont utilisés dans les secteurs de l'architecture, de l'électronique et de l'automobile, offrant des avantages tels que la réduction du bruit, le contrôle des UV, la régulation de la température et le contrôle de la confidentialité.

Le marché du verre avancé est segmenté par type de produit, par fonction, par secteur d'utilisation finale et par géographie. Par type de produit, le marché est segmenté en verre feuilleté, verre trempé, verre revêtu et autres. Par fonction, le marché est segmenté en sécurité et protection, contrôle solaire, optique et éclairage, et haute performance. Par secteur d'utilisation finale, le marché est segmenté en bâtiment et construction, aérospatiale et défense, automobile, électronique, énergie solaire, soins de santé & médical, et autre secteur d'utilisation finale. Le rapport couvre également la taille du marché et les prévisions pour le verre avancé dans 16 pays des principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Verre feuilleté |

| Verre trempé |

| Verre revêtu |

| Autres |

| Sécurité et protection |

| Contrôle solaire |

| Optique et éclairage |

| Haute performance |

| Bâtiment et construction |

| Aérospatiale et défense |

| Automobile |

| Électronique |

| Énergie solaire |

| Soins de santé et médical |

| Autre secteur d'utilisation finale |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Verre feuilleté | |

| Verre trempé | ||

| Verre revêtu | ||

| Autres | ||

| Par fonction | Sécurité et protection | |

| Contrôle solaire | ||

| Optique et éclairage | ||

| Haute performance | ||

| Par secteur d'utilisation finale | Bâtiment et construction | |

| Aérospatiale et défense | ||

| Automobile | ||

| Électronique | ||

| Énergie solaire | ||

| Soins de santé et médical | ||

| Autre secteur d'utilisation finale | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du verre avancé ?

La taille du marché du verre avancé était évaluée à 74,25 milliards USD en 2025 et devrait croître de 79,75 milliards USD en 2026 pour atteindre 104,92 milliards USD d'ici 2031, à un CAGR de 5,64 % durant la période de prévision 2026-2031.

Qu'est-ce qui stimule la croissance de la demande de verre avancé ?

Les réglementations énergétiques pour les bâtiments, le renforcement des installations solaires et l'utilisation accrue du verre multifonctionnel dans la construction, les véhicules et l'électronique sont les principaux soutiens à la croissance.

Quel type de produit domine les ventes de verre avancé ?

Le verre trempé a dominé avec une part de 39,82 % en 2025, car il reste un matériau standard pour les applications axées sur la sécurité dans les bâtiments et l'industrie automobile.

Quelle catégorie fonctionnelle connaît la croissance la plus rapide ?

Le verre à contrôle solaire est la fonction à la croissance la plus rapide, avec un CAGR projeté de 6,57 % jusqu'en 2031, la performance en matière de refroidissement devenant de plus en plus importante dans les bâtiments.

Dernière mise à jour de la page le: