Taille et part du marché du traitement de l'adénomyose

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 419.74 Millions de dollars américains |

| Taille du Marché (2031) | 615.99 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.95% CAGR |

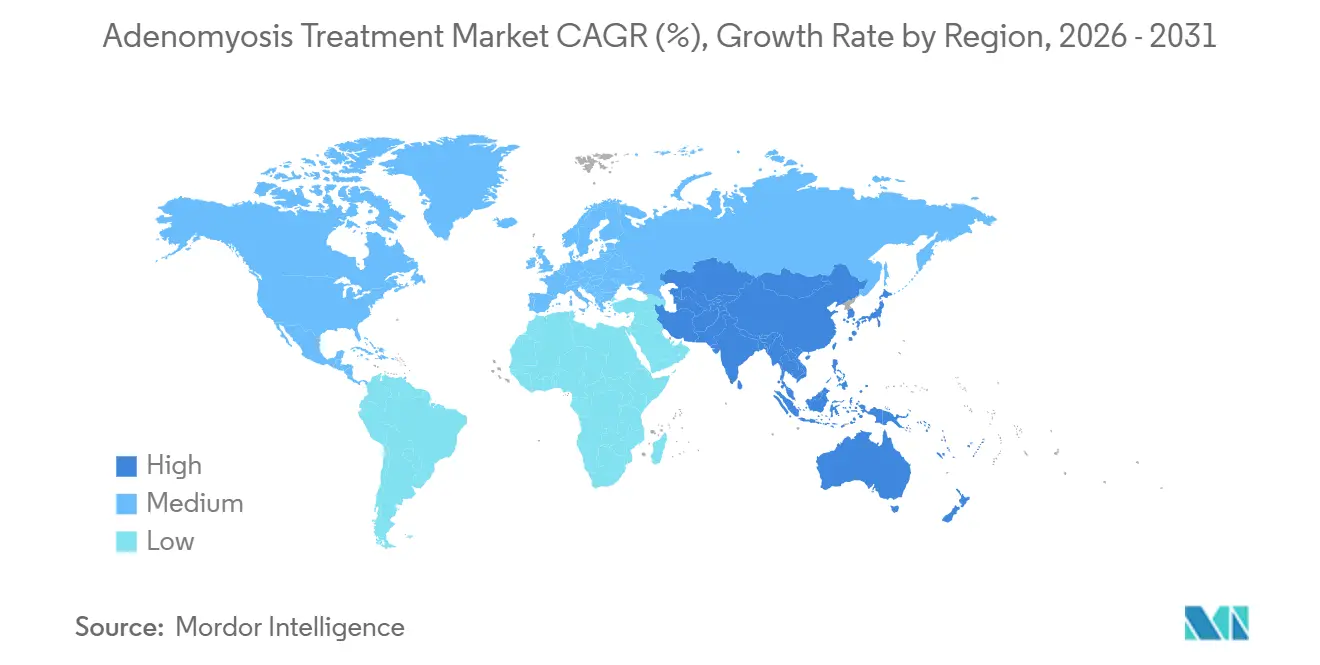

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

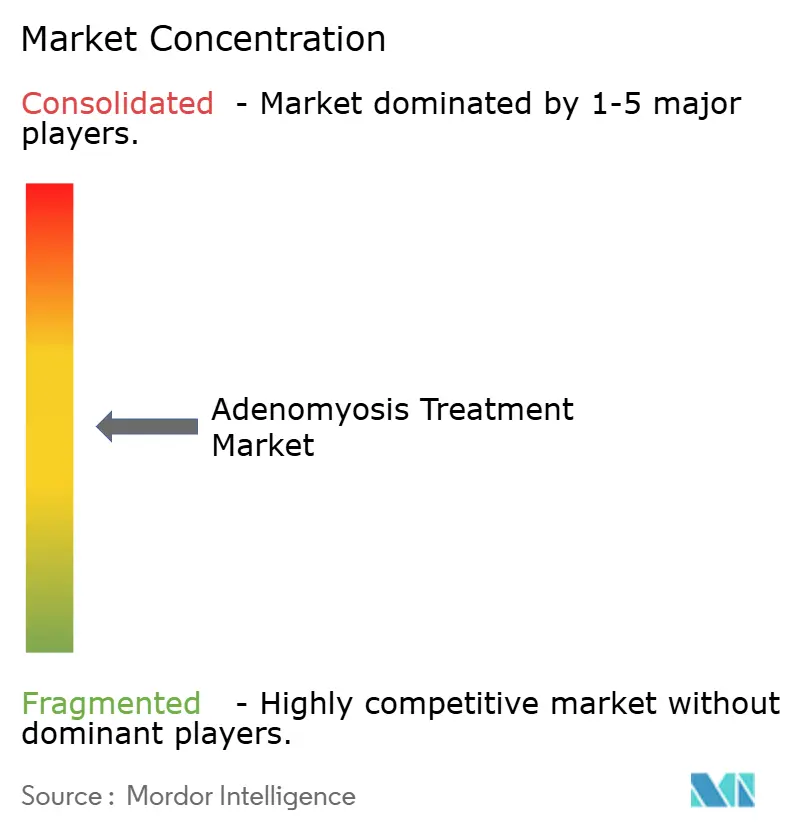

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement de l'adénomyose par Mordor Intelligence

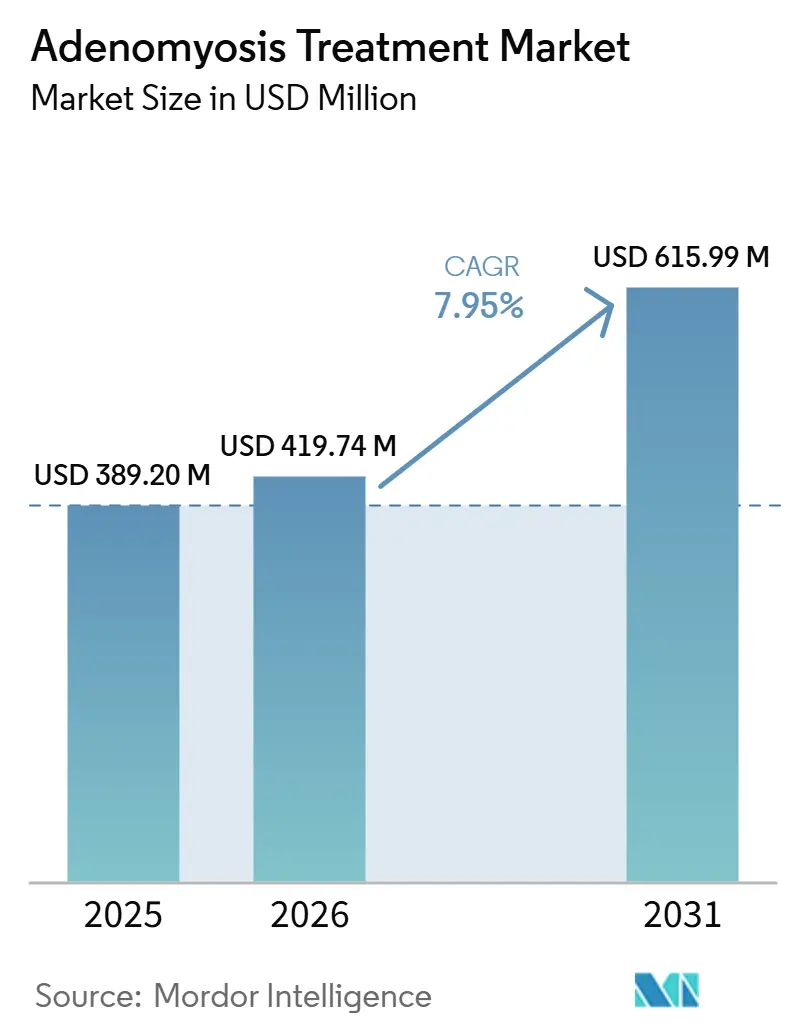

La taille du marché du traitement de l'adénomyose devrait s'étendre de 389,20 millions USD en 2025 et 419,74 millions USD en 2026 à 615,99 millions USD d'ici 2031, enregistrant un CAGR de 7,95 % entre 2026 et 2031.

Le marché du traitement de l'adénomyose est en expansion car les volumes de cas diagnostiqués augmentent plus rapidement que la reconnaissance historique ne l'a permis, ce qui maintient le bassin de patients traités bien en deçà de la charge clinique réelle, même aujourd'hui. Une revue systématique de 2025 portant sur 198,9 millions de femmes dans 127 études a révélé une prévalence de 41 % à 49 % dans les populations gynécologiques symptomatiques et de 31 % chez les femmes souffrant d'infertilité, ce qui conforte l'idée que le marché du traitement de l'adénomyose dispose encore d'une marge de croissance significative à mesure que le diagnostic s'améliore.[1]Wang MH et al., "Prévalence mondiale de l'adénomyose et de l'endométriose, revue systématique et méta-analyse," Reproductive Biology and Endocrinology, pmc.ncbi.nlm.nih.gov Le marché du traitement de l'adénomyose bénéficie également d'un changement clair dans le modèle de soins, le traitement s'éloignant de l'hystérectomie comme point final par défaut pour se tourner vers la suppression hormonale, les procédures préservant l'utérus et un séquençage plus personnalisé basé sur le profil du patient. L'activité concurrentielle s'intensifie car les entreprises pharmaceutiques étendent les données de sécurité à long terme pour les antagonistes de la GnRH tandis que les acteurs procéduraux renforcent leurs portefeuilles préservant l'utérus par des investissements et des acquisitions ciblés. Le marché du traitement de l'adénomyose dispose également d'une base d'opportunités durable car l'absence d'étiquettes réglementaires spécifiques à la maladie dans les principaux marchés limite encore la confiance des prescripteurs, ce qui signifie que de meilleures preuves et des voies plus claires peuvent débloquer une demande supplémentaire plutôt que de simplement redistribuer la demande existante.

Principaux enseignements du rapport

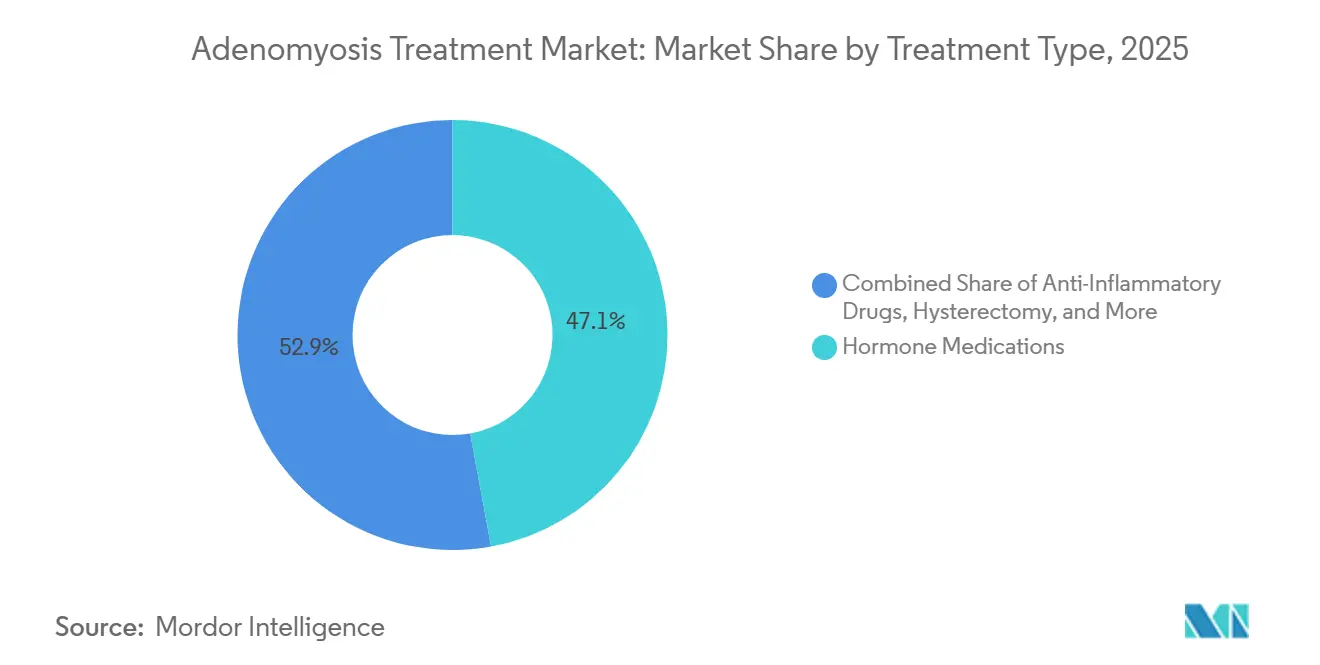

- Par type de traitement, les médicaments hormonaux détenaient 47,14 % de la part du marché du traitement de l'adénomyose en 2025, tandis que les anti-inflammatoires devraient se développer à un CAGR de 8,77 % jusqu'en 2031.

- Par type de maladie, l'adénomyose diffuse représentait 68,13 % de la part en 2025 et devrait également enregistrer la croissance la plus rapide à un CAGR de 8,63 % jusqu'en 2031.

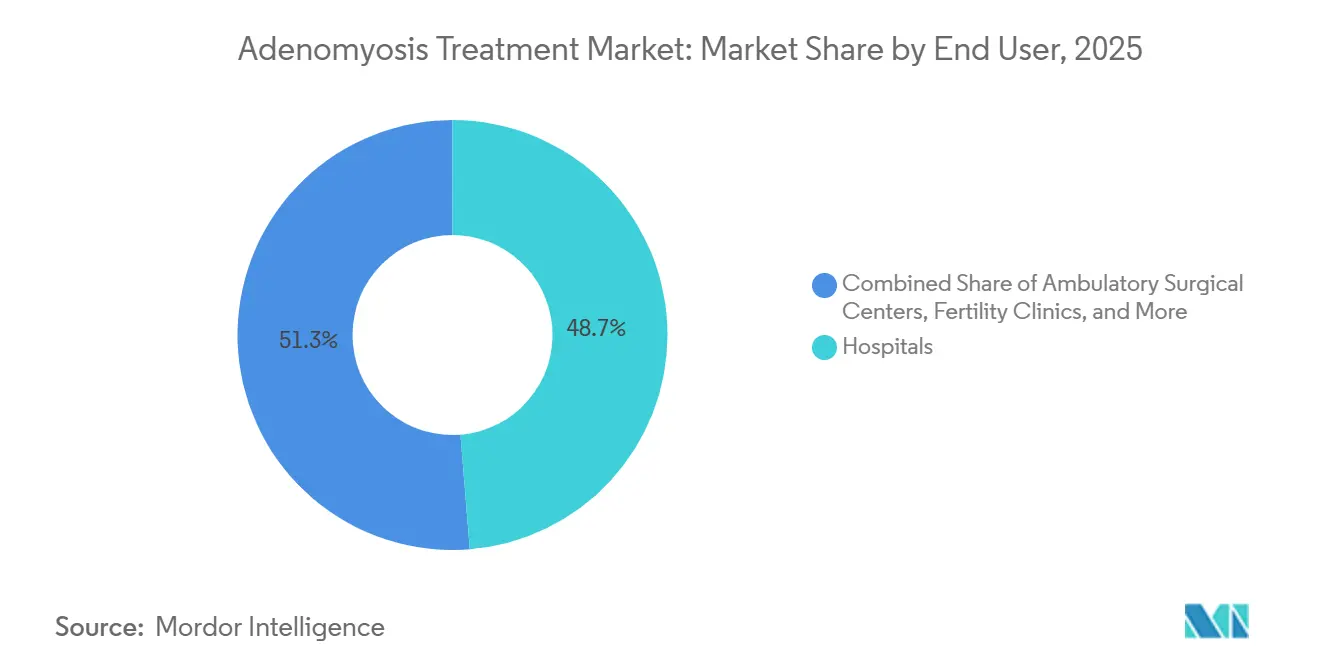

- Par utilisateur final, les hôpitaux ont capturé 48,73 % de la part en 2025, tandis que les centres de gynécologie spécialisée devraient croître à un CAGR de 9,03 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord détenait 38,12 % de la part du marché du traitement de l'adénomyose en 2025, tandis que l'Asie-Pacifique devrait progresser à un CAGR de 9,16 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du traitement de l'adénomyose

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Hausse de la détection des cas sous-diagnostiqués | +1.6% | Mondial | Court terme (≤ 2 ans) |

| Adoption de la thérapie hormonale préservant la fertilité | +1.4% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Transition vers des procédures mini-invasives préservant l'utérus | +1.1% | Asie-Pacifique et Amérique du Nord | Moyen terme (2-4 ans) |

| Expansion des réseaux de référence spécialisés en santé féminine | +0.9% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Triage et phénotypage par imagerie pelvienne assistée par IA | +0.7% | Mondial | Long terme (≥ 4 ans) |

| Migration vers les soins ambulatoires pour les parcours de contrôle des symptômes | +0.6% | Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la détection diagnostique des cas précédemment sous-diagnostiqués

Le marché du traitement de l'adénomyose bénéficie d'un changement dans le diagnostic car l'adénomyose était longtemps identifiée après une hystérectomie plutôt que par un bilan ambulatoire de routine. Les protocoles d'échographie transvaginale alignés sur les critères d'évaluation morphologique utérine par échographie rendent désormais le diagnostic non invasif plus pratique dans les contextes gynécologiques courants, ce qui élargit le bassin de patients traitables au-delà des volumes historiquement reconnus. Cela est important pour le marché du traitement de l'adénomyose car une faible prévalence rapportée dans de nombreux pays ne signale pas une faible charge ; cela signale plus souvent une faible détection et des flux de travail d'imagerie incohérents. À mesure que la formation structurée en imagerie se répand et que les villes secondaires bénéficient d'un meilleur accès à l'infrastructure d'échographie gynécologique, davantage de femmes symptomatiques sont susceptibles d'entrer en traitement plus tôt plutôt que de rester non traitées pendant des années. L'effet commercial est important car la croissance des volumes traités peut se poursuivre même avant l'arrivée d'une percée thérapeutique majeure, simplement grâce à une meilleure identification des cas existants. C'est pourquoi le marché du traitement de l'adénomyose bénéficie d'un soutien sous-jacent plus solide que les seuls chiffres de prescription pourraient le suggérer, en particulier là où les taux de diagnostic actuels sont encore inférieurs à la charge symptomatique réelle.

Adoption de la thérapie hormonale préservant la fertilité

Le marché du traitement de l'adénomyose progresse également car les antagonistes oraux de la GnRH modifient le profil de la prise en charge hormonale à long terme pour les femmes qui souhaitent un contrôle des symptômes sans chirurgie définitive immédiate. Par rapport à l'utilisation des anciens agonistes de la GnRH, les nouveaux antagonistes permettent une gestion plus contrôlée des œstrogènes, ce qui soutient une durée de traitement plus longue et élargit le groupe de femmes pouvant rester sous thérapie. Une analyse de phase 3 de 2025 portant sur l'élagolix avec thérapie d'appoint a rapporté une densité minérale osseuse stable sur 60 mois, ce qui améliore sensiblement la discussion sur les risques liés à l'utilisation hormonale prolongée chez les femmes préménopausées.[2]Sanjay K. Agarwal et al., "Densité minérale osseuse avec l'élagolix plus thérapie d'appoint chez les femmes présentant des saignements menstruels abondants et des fibromes utérins, résultats en ouvert et post-traitement d'un essai de phase 3 de 60 mois," AJOG Global Reports, doi.org Le marché du traitement de l'adénomyose en bénéficie car des fenêtres de traitement sûres plus longues peuvent augmenter à la fois la persistance thérapeutique et la volonté des médecins d'escalader d'un contrôle symptomatique vers une prise en charge plus structurée de la maladie. Cette dynamique devient également plus pertinente en Asie, puisque Kissei a lancé un essai de phase III sur le linzagolix pour l'endométriose et l'adénomyose au Japon en mars 2025 après des progrès réglementaires autour du composé, montrant que l'activité de développement régionale converge avec les programmes occidentaux. Le résultat est un parcours thérapeutique plus large tenant compte de la fertilité, dans lequel la thérapie hormonale n'est plus présentée uniquement comme un pont court avant la chirurgie.

Transition vers des procédures mini-invasives préservant l'utérus

Le marché du traitement de l'adénomyose est remodelé par l'acceptation croissante des interventions préservant l'utérus pour les patientes qui refusent l'hystérectomie ou qui n'en sont pas de bonnes candidates. Les ultrasons focalisés de haute intensité, l'embolisation des artères utérines et l'ablation par radiofréquence se sont rapprochés d'une utilisation de routine car de multiples sources cliniques et de recommandations reconnaissent désormais leur rôle dans le contrôle des symptômes et la préservation de l'utérus. Cela a une importance pratique pour le marché du traitement de l'adénomyose car cela élargit le parcours de soins plutôt que de remplacer une classe de produits par une autre, ce qui soutient les revenus dans les dispositifs, l'imagerie, les soins de suivi et les médicaments adjuvants. Hologic a renforcé ce domaine en janvier 2025 en finalisant l'acquisition de Gynesonics pour 350 millions USD, ajoutant le système Sonata et signalant un engagement stratégique plus fort envers les plateformes de traitement gynécologique sans incision ou à faible incision.[3]Hologic, Inc., "Hologic finalise l'acquisition de Gynesonics, Inc.," BusinessWire, businesswire.com De meilleures preuves sur les résultats en matière de fertilité après les ultrasons focalisés de haute intensité améliorent également la confiance des médecins pour recommander des soins basés sur des procédures aux patientes en âge de procréer qui faisaient autrefois face à un choix limité entre le soulagement des symptômes et la fertilité future. En conséquence, le marché du traitement de l'adénomyose connaît une répartition plus équilibrée entre les voies médicales et interventionnelles, ce qui contribue à maintenir la demande sur un mix de traitements plus large.

Triage et phénotypage par imagerie pelvienne assistée par IA

Le marché du traitement de l'adénomyose commence à ressentir l'effet de l'imagerie assistée par IA car les outils de classification vont au-delà de la détection de base pour s'orienter vers un phénotypage pertinent pour le traitement. Des études d'apprentissage profond en imagerie échographique ont montré un fort potentiel pour une identification plus standardisée de l'adénomyose, ce qui réduit la dépendance à une interprétation d'observateur très variable. Une étude de développement de modèle multicentrique enregistrée sur ClinicalTrials.gov fait progresser cette approche grâce à des ensembles de données échographiques structurés et une conception de validation formelle, ce qui indique que l'intégration dans les flux de travail passe du concept aux tests cliniques. Le marché du traitement de l'adénomyose est susceptible d'en bénéficier car un triage de premier contact plus fiable peut réduire les longs cycles de traitement empiriques, raccourcir le délai d'accès à une thérapie efficace et améliorer la rétention des patients dans les parcours de soins spécialisés. Cela est commercialement pertinent car les centres qui associent l'imagerie avancée à la sélection du traitement peuvent se différencier sur l'efficacité, les résultats et l'expérience patient plutôt que sur la seule disponibilité des procédures. À terme, le marché du traitement de l'adénomyose pourrait voir une cascade de prescriptions qui commence par une orientation phénotypée plutôt que par des soins généralisés par essais et erreurs, ce qui favoriserait les entreprises alignées sur des protocoles de traitement guidés par l'imagerie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Absence de recommandations thérapeutiques spécifiques à la maladie et de parcours standardisés | -0.7% | Mondial | Moyen terme (2-4 ans) |

| Récurrence des symptômes après thérapie conservatrice | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Accès limité à la gynécologie spécialisée et à la capacité interventionnelle | -0.5% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Coût élevé et compromis sur la fertilité des interventions procédurales | -0.4% | Amérique du Nord et UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Absence de recommandations thérapeutiques spécifiques à la maladie et de parcours standardisés

Le marché du traitement de l'adénomyose se heurte encore à une limite structurelle fondamentale car aucun médicament ne porte d'étiquette réglementaire spécifiquement pour l'adénomyose dans les principaux marchés, et l'utilisation hormonale reste largement hors indication. Une revue systématique et une méta-analyse en réseau de 2025 n'ont trouvé aucun classement thérapeutique harmonisé dans les données probantes randomisées disponibles, les résultats variant selon que l'accent était mis sur la douleur, les saignements ou la réduction du volume utérin. Cette incertitude ralentit le marché du traitement de l'adénomyose car les gynécologues généralistes peuvent hésiter à initier ou à escalader une thérapie lorsque le séquençage du traitement n'est pas standardisé. La mise à jour des recommandations S2k allemandes en 2025 a orienté la pratique vers un diagnostic par imagerie en premier lieu et un séquençage plus personnalisé, mais l'adoption plus large par la communauté dépend encore de la rapidité avec laquelle les payeurs et la pratique courante absorbent ces recommandations. Jusqu'à ce que des parcours spécifiques à la maladie plus clairs soient largement intégrés, le marché du traitement de l'adénomyose continuera probablement à afficher une adoption inégale selon les prestataires, même là où les options thérapeutiques elles-mêmes sont disponibles. Ce frein est particulièrement important car il affecte simultanément les taux d'initiation, les discussions sur le remboursement et la confiance dans les plans thérapeutiques à coût plus élevé ou de plus longue durée.

Récurrence des symptômes après thérapie conservatrice

Le marché du traitement de l'adénomyose est également contraint par une récurrence des symptômes cliniquement significative après une prise en charge hormonale ou une ablation préservant l'utérus. La récurrence maintient de nombreuses patientes dans un cycle répété de contrôle des symptômes, d'escalade et de ré-intervention, ce qui maintient le contact avec le système de santé mais affaiblit la confiance dans les parcours thérapeutiques non définitifs. Le problème est plus visible dans les groupes résistants à la progestérone, où les options de première ligne telles que le SIU-LNG ou le diénogest peuvent ne pas assurer un contrôle durable et où une escalade ultérieure devient nécessaire. Des études menées en 2024 et 2025 ont montré que les ultrasons focalisés de haute intensité combinés à des adjuvants hormonaux peuvent réduire la récurrence par rapport aux ultrasons focalisés de haute intensité seuls, mais le coût supplémentaire et la complexité du traitement restent de véritables obstacles à une utilisation plus large. Pour le marché du traitement de l'adénomyose, cela crée un tableau mitigé dans lequel l'engagement à long terme des patients soutient le volume, mais les payeurs et les cliniciens s'interrogent encore sur la valeur suffisante des cycles de thérapie répétés. Cette tension est susceptible de maintenir un examen attentif des résultats, en particulier dans les systèmes qui s'appuient sur des examens de remboursement centralisés ou comparatifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de traitement : les médicaments hormonaux en tête, les anti-inflammatoires croissent plus vite

Les médicaments hormonaux détenaient 47,14 % de la taille du marché du traitement de l'adénomyose en 2025, reflétant l'utilisation intensive des progestatifs, des contraceptifs oraux combinés et des nouveaux antagonistes des récepteurs de la GnRH dans les soins courants. Cette position dominante sur le marché du traitement de l'adénomyose repose sur le fait que la thérapie médicale reste souvent la première option structurée avant que les médecins n'envisagent une intervention procédurale ou une chirurgie définitive. Le diénogest continue de détenir une position de prescription solide car il combine une prise quotidienne unique avec un profil de tolérance qui soutient une utilisation répétée et la familiarité des médecins. La même méta-analyse en réseau de 2025 a renforcé cette préférence en identifiant le diénogest comme la thérapie hormonale la plus efficace pour la douleur pelvienne associée à l'adénomyose à 3 et 6 mois.[4]A. Etrusco et al., "Efficacité et sécurité des thérapies hormonales pour le traitement de la douleur pelvienne associée à l'adénomyose, revue systématique et méta-analyse en réseau d'essais contrôlés randomisés," Frontiers in Endocrinology, frontiersin.org Le SIU-LNG reste également une partie importante du segment car il offre un contrôle des symptômes à action prolongée avec une suppression systémique limitée des œstrogènes et conserve le soutien des recommandations dans de multiples contextes cliniques.

Les anti-inflammatoires sont le type de traitement à la croissance la plus rapide sur le marché du traitement de l'adénomyose, avec un CAGR de 8,77 % jusqu'en 2031, principalement parce qu'ils restent largement utilisés comme co-prescriptions pour le soulagement aigu des symptômes. Leur rôle est particulièrement pertinent là où les délais de remboursement, les préférences des médecins ou les réticences des patientes vis-à-vis du traitement endocrinien limitent l'accès aux agents hormonaux. L'hystérectomie occupe toujours une place stable sur le marché du traitement de l'adénomyose. Néanmoins, son rôle s'est réduit car les options préservant la fertilité et l'utérus couvrent désormais davantage le parcours thérapeutique qu'auparavant. Cela signifie que l'hystérectomie est de plus en plus réservée aux femmes ayant terminé leur projet parental ou à celles dont les soins conservateurs ont échoué après plusieurs tentatives. La catégorie Autres mérite également attention car l'activité dans le pipeline, comme l'essai enregistré sur le nintédanib pour l'infertilité associée à l'adénomyose, montre que le secteur du traitement de l'adénomyose commence à tester des mécanismes allant au-delà de la suppression des symptômes.

Par type de maladie : l'adénomyose diffuse ancre le volume et la croissance

L'adénomyose diffuse représentait 68,13 % de la taille du marché du traitement de l'adénomyose en 2025 et devrait enregistrer le CAGR le plus rapide de 8,63 % jusqu'en 2031. Cette double position est inhabituelle, car le même sous-type qui domine déjà le marché du traitement de l'adénomyose est également celui qui progresse le plus vite. L'explication réside dans la charge de la maladie, puisque la maladie diffuse est liée à une infiltration myométriale plus étendue, des saignements plus abondants, un volume utérin plus important et une probabilité plus élevée d'échec thérapeutique que les formes plus localisées. Ces caractéristiques cliniques se traduisent par davantage de tentatives de traitement, des parcours de soins plus longs et un besoin accru de séquençage entre les interventions hormonales et procédurales. Pour le marché du traitement de l'adénomyose, cela signifie que la maladie diffuse génère à la fois une intensité patient plus élevée et un engagement répété plus fort avec le système de santé que la maladie focale ne le fait généralement.

L'adénomyose focale reste plus petite sur le marché du traitement de l'adénomyose, mais elle attire l'attention car elle est souvent plus sensible aux interventions ciblées. La littérature sur la prise en charge chirurgicale conservatrice en 2025 a soutenu l'excision focale chez les femmes sélectionnées de manière appropriée et a mis en évidence la pertinence d'une évaluation préopératoire soigneuse lorsque les résultats en matière de fertilité sont importants. Cela rend la maladie focale plus adaptée aux centres qui combinent une expertise en imagerie avec une capacité procédurale spécialisée, en particulier lorsque les patientes recherchent une voie préservant l'utérus. La valeur pratique pour le marché du traitement de l'adénomyose est qu'une meilleure différenciation des sous-types peut affiner le triage thérapeutique et réduire l'inadéquation entre le profil du patient et la sélection du traitement. À mesure que la stratification guidée par l'imagerie s'améliore, le secteur du traitement de l'adénomyose est susceptible de voir une demande interventionnelle plus ciblée dans les cas focaux, tandis que la maladie diffuse continue de dominer le volume global et les besoins de soins longitudinaux.

Par utilisateur final : les hôpitaux en tête, les centres de gynécologie spécialisée fixent le rythme de croissance

Les hôpitaux ont capturé 48,73 % de la part du marché du traitement de l'adénomyose en 2025 car ils restent le principal point d'accès pour les cas complexes nécessitant une imagerie intégrée, un soutien hospitalier, une prise en charge interventionnelle ou une chirurgie. Leur leadership sur le marché du traitement de l'adénomyose est encore soutenu par les volumes procéduraux, en particulier là où l'hystérectomie et l'embolisation des artères utérines sont concentrées dans les départements de gynécologie hospitaliers. Les hôpitaux bénéficient également des schémas de référence dans les saignements sévères, la douleur, le chevauchement avec l'infertilité et la maladie réfractaire au traitement, qui nécessitent tous une évaluation multidisciplinaire. Les cliniques de fertilité sont plus petites en termes de valeur, mais elles ont un poids stratégique car l'adénomyose est fortement liée à la sous-fertilité et continue donc de générer des références de la part des spécialistes en médecine reproductive. Cette connexion maintient le marché du traitement de l'adénomyose étroitement lié à la préparation à la fécondation in vitro, à la gestion de la réceptivité utérine et à la sélection des patientes pour un contrôle plus intensif des symptômes avant la reproduction assistée.

Les centres de gynécologie spécialisée sont la catégorie d'utilisateurs finaux à la croissance la plus rapide sur le marché du traitement de l'adénomyose, avec un CAGR de 9,03 % jusqu'en 2031, car ils sont bien placés pour consolider le diagnostic, le conseil et les soins personnalisés. Ces centres sont souvent mieux positionnés que les services ambulatoires généraux pour investir dans une capacité d'échographie dédiée, une planification structurée du traitement et des services de suivi à plus haute valeur ajoutée. Le mix d'utilisateurs finaux sur le marché du traitement de l'adénomyose évolue donc vers des environnements capables de gérer à la fois le séquençage des médicaments et l'orientation vers des procédures mini-invasives avec moins de fragmentation. Les centres chirurgicaux ambulatoires gagnent également en dynamisme à mesure que les procédures gynécologiques migrent vers des environnements à moindre acuité, ce qui favorise une plus grande commodité pour les patientes et exerce une pression sur l'économie des soins électifs centrés sur les hôpitaux. Cette migration progressive ne retire pas les hôpitaux du modèle de soins, mais elle élargit les endroits où le marché du traitement de l'adénomyose peut générer du volume procédural et fidéliser les patientes au fil du temps.

Analyse géographique

L'Amérique du Nord détenait 38,12 % de la part du marché du traitement de l'adénomyose en 2025, ce qui en fait le plus grand contributeur régional en valeur. La position de la région sur le marché du traitement de l'adénomyose reflète des voies de remboursement établies pour les agents hormonaux, de solides réseaux de référence en santé féminine et une base dense de pratiques spécialisées capables de reconnaître et de gérer la maladie plus tôt. Les États-Unis restent le pays clé car les données de sécurité à long terme pour les antagonistes de la GnRH ont renforcé la confiance des payeurs et des prescripteurs, en particulier concernant l'utilisation prolongée du traitement.

L'Europe reste le deuxième bloc régional en importance sur le marché du traitement de l'adénomyose et présente une structure plus mixte car le remboursement et l'adoption des traitements diffèrent sensiblement d'un pays à l'autre. L'Allemagne joue un rôle prépondérant car les décisions d'évaluation des technologies de santé et les révisions de prix façonnent la manière dont les nouvelles thérapies hormonales entrent dans la pratique, comme le montre la résolution du G-BA de juin 2025 sur le linzagolix.[5]G-BA, "Résolution sur le linzagolix D-1147," Comité fédéral conjoint, g-ba.de Les recommandations S2k allemandes mises à jour soutiennent également le diagnostic confirmé par imagerie et le séquençage avec les gestagènes en premier lieu, ce qui contribue à standardiser les soins mais peut ralentir l'adoption précoce des thérapies premium là où les attentes en matière de comparateur restent strictes. Dans l'ensemble de la région, le marché du traitement de l'adénomyose est donc façonné moins par le seul besoin non satisfait que par la rapidité avec laquelle l'alignement des recommandations se traduit en remboursement de routine et en comportement de prescription.

L'Asie-Pacifique est la région à la croissance la plus rapide sur le marché du traitement de l'adénomyose, avec un CAGR de 9,16 % jusqu'en 2031, portée par de larges bassins de patients, des protocoles hormonaux en maturation et des investissements croissants dans les soins privés et tertiaires. Le Japon est important car plusieurs programmes d'antagonistes de la GnRH progressent simultanément, notamment les travaux de phase III de Kissei sur le linzagolix dans l'endométriose et l'adénomyose, ce qui renforce la profondeur thérapeutique de la région. La Chine soutient la croissance grâce à des centres de soins dédiés à l'endométriose et à l'adénomyose et à une adoption comparativement forte des ultrasons focalisés de haute intensité, ce qui donne au volet procédural du marché du traitement de l'adénomyose une assise plus solide que dans de nombreux contextes occidentaux.

Paysage concurrentiel

Le marché du traitement de l'adénomyose présente une concentration modérée dans les produits pharmaceutiques et une plus grande fragmentation dans les dispositifs et les procédures. AbbVie, Bayer, Takeda et Organon détiennent des positions importantes sur le marché du traitement de l'adénomyose grâce à des portefeuilles de thérapies hormonales établis. Dans le même temps, Hologic et Medtronic se font concurrence plus directement sur les plateformes permettant les procédures et les dispositifs adjacents en santé féminine. Aucune entreprise ne contrôle plus d'un cinquième de la valeur totale, ce qui laisse de la place pour un repositionnement car la plupart des thérapies manquent encore d'étiquettes spécifiques à l'adénomyose. Bayer présente l'une des meilleures adéquations avec la pratique clinique actuelle grâce à Mirena et Visanne, qui s'alignent bien avec les parcours de contrôle des symptômes déjà utilisés dans les soins courants. Cette position a bénéficié d'un soutien stratégique supplémentaire lorsque Bayer a lancé l'étude de phase III SUNFLOWER en décembre 2025 pour élargir la base de preuves cliniques de Mirena dans les affections utérines adjacentes.

AbbVie reste bien positionnée sur le marché du traitement de l'adénomyose car les données de sécurité à long terme sur l'élagolix avec thérapie d'appoint améliorent la différenciation par rapport aux anciennes options de suppression injectable. Hologic a également renforcé sa position stratégique lorsqu'elle a finalisé l'acquisition de Gynesonics en janvier 2025, ajoutant une plateforme d'ablation par radiofréquence guidée par échographie en temps réel qui s'inscrit dans le mouvement vers l'intervention préservant l'utérus. En avril 2026, Blackstone et TPG ont finalisé la privatisation de Hologic pour 18,30 milliards USD, ce qui pourrait soutenir un développement de produits plus rapide et une concentration des investissements en dehors des cycles de reporting des marchés publics. Ces mouvements montrent que la concurrence sur le marché du traitement de l'adénomyose ne se limite pas au développement de médicaments ; elle inclut également la structure de propriété, l'étendue des plateformes et le contrôle de l'écosystème procédural.

L'espace blanc sur le marché du traitement de l'adénomyose reste le plus fort autour des soumissions réglementaires spécifiques à la maladie et des liens plus étroits entre le phénotypage par imagerie et la sélection du traitement. Toute entreprise qui obtient une étiquette claire pour l'adénomyose bénéficierait d'un avantage narratif durable car le marché actuel repose encore largement sur une logique de prescription hors indication. Le programme de phase III de Kissei sur le linzagolix au Japon est donc stratégiquement important, car il signale que le positionnement concurrentiel se rapproche d'un développement axé sur l'indication plutôt que d'une simple utilisation gynécologique adjacente. Le marché du traitement de l'adénomyose devient également plus difficile à pénétrer du côté technologique car les flux de travail liés à l'imagerie, la capacité d'ablation de précision et les systèmes de référence spécialisés sont de plus en plus interconnectés plutôt que vendus comme des outils isolés. Cette combinaison favorise les entreprises capables de soutenir un parcours de soins plus large, tandis que les entrants plus petits pourraient avoir besoin de se concurrencer par des niches ciblées, des partenariats ou une génération de preuves très ciblée.

Leaders du secteur du traitement de l'adénomyose

AbbVie Inc.

Bayer AG

Ferring B.V.

Organon and Co.

Pfizer Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Blackstone et TPG ont finalisé la privatisation de Hologic pour 18,3 milliards USD, nommant José Almeida au poste de PDG. La transaction, incluant des participations minoritaires d'ADIA et de GIC, positionne Hologic pour accélérer le développement de produits et l'expansion géographique en santé féminine, notamment en chirurgie gynécologique mini-invasive pertinente pour l'adénomyose et les maladies utérines.

- Juin 2025 : Le Comité fédéral conjoint allemand (G-BA) a publié sa résolution sur le linzagolix pour l'endométriose, concluant qu'aucun bénéfice supplémentaire par rapport à la thérapie comparateur appropriée n'avait été prouvé, un résultat d'évaluation des technologies de santé qui façonne directement les négociations de remboursement sur le plus grand marché pharmaceutique d'Europe.

- Mars 2025 : Kissei Pharmaceutical a lancé un essai clinique de phase III pour le linzagolix (KLH-2109) dans l'endométriose/adénomyose au Japon, à la suite de la lecture positive de phase III du composé dans les fibromes et d'une demande d'autorisation de mise sur le marché acceptée par le PMDA japonais. L'achèvement de la phase III est prévu pour 2027-2028, avec des implications commerciales pour le marché des antagonistes de la GnRH en Asie-Pacifique.

- Décembre 2025 : Bayer a lancé l'étude de phase III SUNFLOWER évaluant Mirena® 52 mg SIU-LNG dans l'hyperplasie endométriale non atypique dans environ 90 centres dans 3 pays, renforçant sa stratégie d'élargissement de la base de preuves cliniques de Mirena dans les affections utérines adjacentes au-delà de ses indications approuvées existantes.

Périmètre du rapport mondial sur le marché du traitement de l'adénomyose

Le marché du traitement de l'adénomyose comprend les thérapies pharmaceutiques, les interventions médicales et les procédures chirurgicales utilisées pour gérer les symptômes et la progression de l'adénomyose, un trouble utérin bénin caractérisé par la présence de tissu endométrial dans le myomètre. Le marché est porté par la prévalence croissante des douleurs pelviennes chroniques, des saignements menstruels abondants et de l'infertilité associés à la maladie, ainsi que par une sensibilisation accrue et un diagnostic plus précoce grâce aux techniques d'imagerie avancées.

Le marché du traitement de l'adénomyose est segmenté par type de traitement, type de maladie, utilisateur final et géographie. Par type de traitement, il est subdivisé en anti-inflammatoires, médicaments hormonaux, hystérectomie et autres. Par type de maladie, il est segmenté en adénomyose diffuse et adénomyose focale. Par utilisateur final, le marché est segmenté en hôpitaux, centres de gynécologie spécialisée, centres chirurgicaux ambulatoires, cliniques de fertilité et autres. Le segment géographique est subdivisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose la taille du marché et les prévisions en valeur (USD) pour les segments ci-dessus.

| Médicaments hormonaux |

| Hystérectomie |

| Autres (antifibrinolytiques, analgésiques, etc.) |

| Adénomyose diffuse |

| Adénomyose focale |

| Hôpitaux |

| Centres de gynécologie spécialisée |

| Centres chirurgicaux ambulatoires |

| Cliniques de fertilité |

| Autres (instituts académiques et de recherche, soins à domicile, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Anti-inflammatoires | Médicaments hormonaux | |

| Hystérectomie | ||

| Autres (antifibrinolytiques, analgésiques, etc.) | ||

| Par type de maladie | Adénomyose diffuse | |

| Adénomyose focale | ||

| Par utilisateur final | Hôpitaux | |

| Centres de gynécologie spécialisée | ||

| Centres chirurgicaux ambulatoires | ||

| Cliniques de fertilité | ||

| Autres (instituts académiques et de recherche, soins à domicile, etc.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives du marché du traitement de l'adénomyose ?

Le marché du traitement de l'adénomyose était évalué à 389,20 millions USD en 2025, s'établit à 419,74 millions USD en 2026 et devrait atteindre 615,99 millions USD d'ici 2031 à un CAGR de 7,95 %.

Quelle catégorie thérapeutique génère le plus de revenus aujourd'hui ?

Les médicaments hormonaux étaient en tête avec 47,14 % de part en 2025 car ils restent l'option structurée de première ligne la plus établie pour le contrôle des symptômes et les parcours thérapeutiques plus longs.

Quel sous-type de maladie génère la plus grande demande ?

L'adénomyose diffuse représentait 68,13 % de la part en 2025 et devrait également croître le plus rapidement à un CAGR de 8,63 %, reflétant une charge symptomatique plus élevée et un engagement thérapeutique plus long.

Quel environnement de soins connaît la croissance la plus rapide ?

Les centres de gynécologie spécialisée devraient se développer à un CAGR de 9,03 % jusqu'en 2031 car ils consolident le diagnostic, la planification du traitement et l'orientation vers des soins mini-invasifs.

Quelle région offre la plus forte opportunité de croissance ?

L'Asie-Pacifique devrait croître à un CAGR de 9,16 % jusqu'en 2031, soutenue par de larges bassins de patients, une capacité spécialisée croissante et une adoption plus forte des approches hormonales et préservant l'utérus.

Qu'est-ce qui freine l'adoption plus large des nouvelles thérapies ?

Les principaux obstacles sont l'absence d'étiquettes réglementaires spécifiques à l'adénomyose et la récurrence persistante des symptômes après une thérapie conservatrice, qui ralentissent toutes deux la confiance des médecins et le soutien des payeurs.

Dernière mise à jour de la page le: