Taille et Part du Marché des Adhésifs en Australie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 631.98 Millions de dollars américains |

| Taille du Marché (2026) | 665.66 Millions de dollars américains |

| Taille du Marché (2031) | 863.01 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.33% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Adhésifs en Australie par Mordor Intelligence

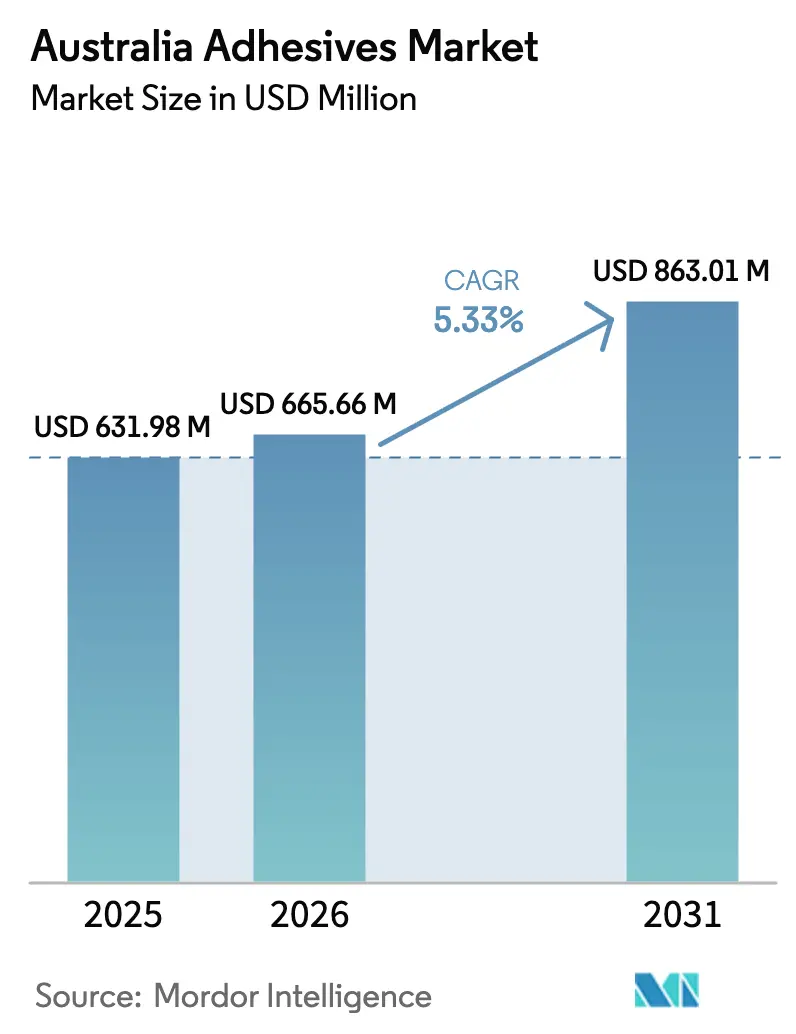

La taille du Marché des Adhésifs en Australie est projetée à 631,98 millions USD en 2025, 665,66 millions USD en 2026, et devrait atteindre 863,01 millions USD d'ici 2031, avec un CAGR de 5,33% de 2026 à 2031. L'activité de construction résidentielle, la forte croissance de la logistique de colis et le renforcement des réglementations sur la qualité de l'air intérieur sont les principales forces qui façonnent le marché des Adhésifs en Australie. Les formulations en phase aqueuse à faible teneur en COV continuent de gagner en faveur, car la certification Green Star est désormais obligatoire pour les projets de construction fédéraux, tandis que les systèmes thermofusibles bénéficient du scellage à grande vitesse des caisses en carton ondulé et des applicateurs à économie d'énergie. Les utilisateurs finaux dans l'électrification automobile et la maintenance aérospatiale se tournent vers des solutions de collage structural qui réduisent le poids et améliorent la résistance à la fatigue. Les fournisseurs capables de proposer des conditionnements remplis localement avec des déclarations environnementales solides obtiennent le statut de fournisseur privilégié auprès des entrepreneurs et des transformateurs.

Principaux Enseignements du Rapport

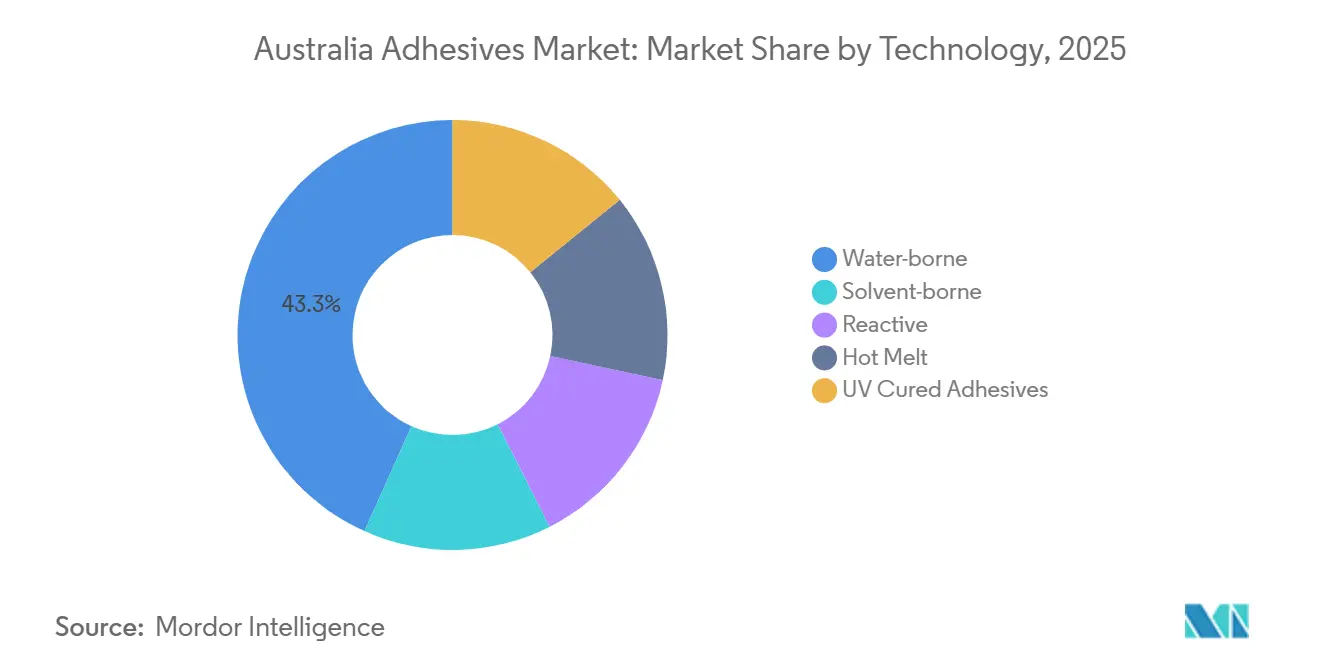

- Par technologie, les adhésifs en phase aqueuse ont dominé avec 43,28% de la part du marché des Adhésifs en Australie en 2025, tandis que les systèmes thermofusibles devraient enregistrer la croissance la plus rapide avec un CAGR de 6,45% jusqu'en 2031.

- Par résine, les acryliques ont capturé 25,22% de la taille du marché des Adhésifs en Australie en 2025, mais les copolymères acétate de vinyle-éthylène et éthylène-acétate de vinyle sont les plus rapides à progresser avec un CAGR de 6,27% sur 2026-2031.

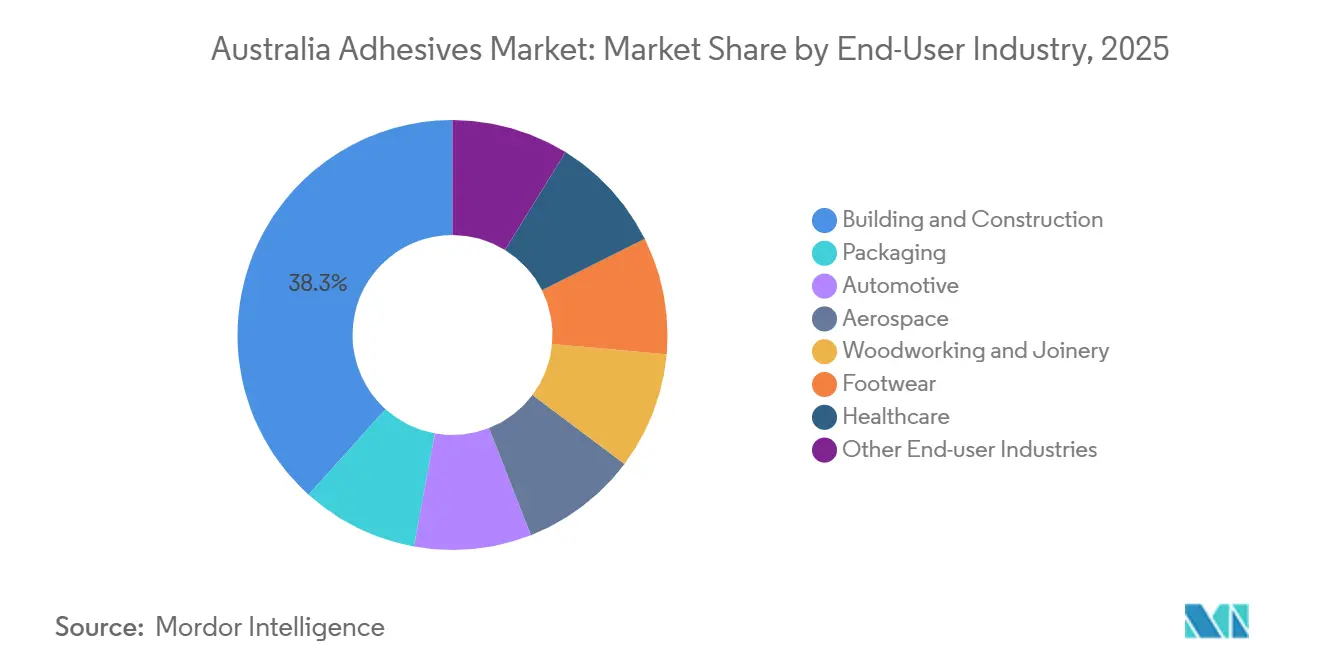

- Par industrie utilisatrice finale, le bâtiment et la construction ont représenté 38,33% du chiffre d'affaires en 2025, tandis que les applications automobiles devraient se développer à un CAGR de 6,31% jusqu'en 2031, en raison de l'accélération de la production de véhicules électriques à batterie.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Adhésifs en Australie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption rapide des composites légers dans la MRO aérospatiale australienne | +0.4% | National, concentré dans les pôles aérospaciaux de la Nouvelle-Galles du Sud et de Victoria | Moyen terme (2 à 4 ans) |

| Pic de demande lié au commerce électronique pour l'emballage en carton ondulé | +1.2% | National, avec la plus forte intensité dans les centres de distribution de la Nouvelle-Galles du Sud, de Victoria et du Queensland | Court terme (≤ 2 ans) |

| Certification Green Star des bâtiments favorisant les systèmes en phase aqueuse à faible teneur en COV | +1.5% | National, gains précoces dans les projets du centre-ville de Sydney, Melbourne et Brisbane | Moyen terme (2 à 4 ans) |

| Mandats de décarbonation favorisant les formulations d'adhésifs biosourcés | +0.6% | National, piloté par les politiques d'achat fédérales et étatiques | Long terme (≥ 4 ans) |

| Automatisation du secteur minier nécessitant des collages haute température | +0.5% | Régions minières d'Australie-Occidentale, du Queensland et du Territoire du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Rapide des Composites Légers dans la MRO Aérospatiale Australienne

Les réparations de cellules en matériaux composites en Australie reposent désormais sur des adhésifs époxy et polyuréthane conformes aux spécifications des équipements d'origine. Airflite exploite une installation CASR Partie 145 capable de restaurer les surfaces de contrôle en fibre de carbone et les nacelles pour les flottes civiles et militaires[1]Airflite, "Services de Réparation de Composites CASR Partie 145," airflite.com.au. ATL Composites a introduit le TECHNIGLUE R28, un époxy thixotrope fabriqué localement pour les structures de systèmes aériens sans pilote à haute charge. Les retrofits en composites réduisent la masse des aéronefs jusqu'à 20%, diminuant la consommation de carburant et s'alignant sur les objectifs d'émissions de l'OACI. À mesure que les flottes vieillissent, les travaux de collage récurrents soutiennent des volumes stables pour les fournisseurs certifiés selon les normes aéronautiques. Le marché des Adhésifs en Australie bénéficie du regroupement des hangars de MRO à Sydney et Melbourne, ce qui raccourcit les délais de livraison et réduit le risque logistique.

Pic de Demande Lié au Commerce Électronique pour l'Emballage en Carton Ondulé

Les ventes au détail en ligne ont atteint 4,7 milliards AUD en juin 2025, soit une augmentation de 13% en glissement annuel, stimulant la consommation de caisses en carton ondulé qui utilisent des adhésifs thermofusibles et en phase aqueuse pour le scellage et la formation de plateaux. Le fondoir Alpha 2025 de Robatech offre une consommation d'énergie inférieure de 46% par rapport aux unités précédentes, tandis que l'applicateur EcoStitch de Valco Melton réduit la consommation d'adhésif jusqu'à 70% grâce à un dosage de précision[2]Robatech, "Économies d'Énergie du Fondoir Alpha," robatech.com. L'objectif national selon lequel tous les emballages doivent être réutilisables, recyclables ou compostables d'ici 2025 accélère le passage du plastique aux formats à base de fibres, augmentant la demande de colles pour le contrecollage du carton. Alors que les centres de traitement des commandes se concentrent en Nouvelle-Galles du Sud, à Victoria et au Queensland, le marché des Adhésifs en Australie connaît des hausses géographiquement concentrées des volumes thermofusibles. Les retrofits d'équipements intégrant l'analytique de l'Industrie 4.0 renforcent encore l'adoption des thermofusibles en démontrant des économies de coûts en temps réel.

Certification Green Star des Bâtiments Favorisant les Systèmes à Faible Teneur en COV

Le Conseil du Bâtiment Vert d'Australie a certifié plus de 1 000 projets en 2024-25, doublant l'année précédente, et Green Star Buildings v1.1 est devenu obligatoire pour les nouvelles inscriptions à partir de mai 2026. Les crédits récompensent les adhésifs avec des déclarations environnementales de produits vérifiées et des niveaux de COV inférieurs aux seuils de Good Environmental Choice Australia. Les limites d'exposition professionnelle de Safe Work Australia de 1 ppm pour le formaldéhyde, 50 ppm pour le toluène et 80 ppm pour le xylène intensifient la pression pour reformuler les produits en phase solvant. Les entrepreneurs privilégient donc les dispersions acryliques en phase aqueuse et les dispersions VAE pour les revêtements de sol, le contrecollage de panneaux et les aménagements intérieurs. Avec 46% des surfaces de bureaux du centre-ville déjà détentrices d'au moins une certification Green Star, les travaux de rénovation génèrent des commandes récurrentes d'adhésifs conformes, renforçant la dynamique du marché.

Mandats de Décarbonation Favorisant les Formulations Biosourcées

La feuille de route zéro émission nette de Henkel, validée par l'initiative Science Based Targets, s'engage à réduire de 90% les émissions absolues des Scopes 1 à 3 d'ici 2045 et signale une demande accrue de matières premières renouvelables en Australie. L'IEA Bioenergy note que les adhésifs biosourcés représentent une part de 9% en Europe à un prix compétitif de 1,65 EUR/kg. L'adhésif bio Ligate de Scion, dérivé de sous-produits de pâte de bois, est en essais commerciaux avec des fabricants de panneaux en Australasie et atteint une résistance conventionnelle sans dégagement de formaldéhyde. Une étude d'août 2025 a montré qu'une colle à base de farine de soja modifiée avec de la carboxyméthylcellulose sodique atteignait 1,07 MPa de cisaillement humide ainsi que des performances antimicrobiennes, répondant aux directives sur la qualité de l'air intérieur. Malgré ces promesses, les examens de l'AICIS pour les nouveaux constituants peuvent durer jusqu'à 18 mois, ralentissant la montée en puissance. Les premiers adoptants dans les projets Green Star et les panneaux de bois destinés à l'exportation créent néanmoins des niches qui dynamisent le marché des Adhésifs en Australie.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Renforcement des limites de COV dans le cadre des réformes NICNAS | -0.8% | National, affectant les fabricants et importateurs d'adhésifs en phase solvant | Court terme (≤ 2 ans) |

| Pénuries de main-d'œuvre qualifiée dans le segment de la menuiserie en bois | -0.3% | National, aigu dans les régions rurales de la Nouvelle-Galles du Sud, de Victoria et du Queensland | Moyen terme (2 à 4 ans) |

| Cycle d'approbation lent pour les nouvelles formulations par l'APVMA | -0.2% | National, impactant les lancements d'adhésifs biosourcés et antimicrobiens | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des Limites de COV dans le Cadre des Réformes de l'AICIS

L'AICIS a inscrit le monomère d'acétate de vinyle en 2017, déclenchant des exigences d'étiquetage d'avertissement pour les préparations dépassant 1% en raison de préoccupations cancérigènes. Une évaluation préliminaire d'avril 2024 a recommandé un étiquetage plus strict pour les cyanoacrylates à la suite de cas de sensibilisation parmi le personnel des salons de beauté. Combinées aux plafonds d'exposition professionnelle, ces règles contraignent les formulateurs à réduire les solvants ou à adopter des systèmes réactifs, augmentant les coûts de R&D et allongeant les délais de mise sur le marché. L'industrie des Adhésifs en Australie fait face à une compression des marges à court terme et à une possible rationalisation des références, les importateurs de plus petite taille ayant du mal à faire face aux études de conformité.

Pénuries de Main-d'Œuvre Qualifiée dans la Menuiserie en Bois

Les ateliers de meubles et de menuiserie ont besoin d'opérateurs formés pour une application précise des adhésifs, mais l'apprentissage est en baisse et les techniciens expérimentés partent à la retraite. L'Université de Melbourne a démontré un composite bois-acier sans adhésif atteignant 95% d'action composite, laissant entrevoir des solutions d'assemblage mécanique qui contournent les contraintes de main-d'œuvre. Dans les régions rurales de la Nouvelle-Galles du Sud et du Queensland, la concurrence des projets d'infrastructure détourne les charpentiers des ateliers d'ébénisterie, ralentissant l'adoption des adhésifs avancés en phase aqueuse qui ont des fenêtres de temps ouvert plus étroites. Le frein sur le débit réduit les volumes à court terme sur le marché des Adhésifs en Australie, en particulier pour les panneaux de bois intérieurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : les Thermofusibles Progressent grâce à l'Automatisation et à l'Efficacité Énergétique

Les produits en phase aqueuse restent la plus grande part à 43,28% grâce à la dynamique Green Star, bien que l'inflation des matières premières et les temps de prise plus longs modèrent l'expansion. Les gammes en phase solvant reculent à mesure que les coûts de conformité augmentent. Les formulations réactives polyuréthane et époxy occupent des niches défensives dans l'aérospatiale, l'exploitation minière et l'automobile, où la résistance des joints et la stabilité thermique l'emportent sur la sensibilité au prix. Les grades durcissables aux UV restent dans l'électronique de spécialité car le durcissement en ligne de mire augmente les dépenses d'investissement. La part de marché des systèmes thermofusibles devrait croître avec un CAGR de 6,45% pendant la période de prévision (2026-2031). Les fondoirs à économie d'énergie et les applicateurs électriques réduisent les coûts de fonctionnement, tandis que la résistance verte instantanée permet des vitesses de mise en caisse plus rapides, améliorant l'efficacité globale des équipements pour les transformateurs.

Le marché des Adhésifs en Australie bénéficie d'innovations compatibles avec les retrofits, telles que la rétrocompatibilité du Robatech Alpha avec les pistolets installés dès 2000. Le contrôle numérique des motifs de points permet aux transformateurs de réduire les points de colle sans compromettre l'intégrité des caisses, diminuant les kilogrammes d'adhésif par millier de boîtes et augmentant directement les marges bénéficiaires. Ces indicateurs de réduction des coûts trouvent un écho auprès des responsables des achats chargés de respecter les budgets carbone des entreprises.

Par Résine : les Copolymères VAE/EVA Captent un Avantage à Double Usage

La part de marché des copolymères VAE et EVA devrait croître avec un CAGR de 6,27% pendant la période de prévision (2026-2031), la progression la plus rapide parmi les résines. Leur double capacité à fonctionner comme liants en phase aqueuse à faible teneur en COV pour la menuiserie et comme thermofusibles à prise rapide pour l'emballage offre aux transformateurs une simplicité de stockage et aux formulateurs un levier d'approvisionnement. Les acryliques, bien que toujours le plus grand groupe de résines avec une part de marché de 25,22% en 2025, font face à une substitution par des hybrides modifiés au silyle qui offrent une meilleure flexibilité et des caractéristiques sans solvant, notamment dans les mastics de façade.

Les gammes polyuréthane prospèrent dans le collage de vitres automobiles et l'assemblage de chaussures de sport, mais des seuils d'exposition plus stricts au diisocyanate de méthylène-diphényle augmentent les précautions de manipulation, poussant certains assembleurs vers la technologie SMP. Les époxys restent indispensables dans les réparations de composites et la révision des équipements miniers, soutenus par le TECHNIGLUE R28 fabriqué localement qui répond aux normes de cisaillement aérospatiales. La surveillance réglementaire sur les cyanoacrylates pour les colles à cils grand public introduit une documentation supplémentaire, réduisant les volumes dans les circuits de vente au détail. Les mastics silicone pour joints haute température bénéficient de l'usine de remplissage de Soudal dans l'ouest de Sydney, qui raccourcit les délais de livraison sur les marchés de la construction du Pacifique.

Par Industrie Utilisatrice Finale : l'Électrification Automobile Stimule le Collage de Composites

Le bâtiment et la construction ont conservé 38,33% de la part du marché des Adhésifs en Australie en 2025, les mises en chantier de logements ayant augmenté de 11,6% en glissement annuel pour atteindre 48 778 unités et les rénovations Green Star s'étant répandues dans les bureaux du centre-ville. La demande automobile est le moteur de croissance : les ventes de véhicules électriques à batterie ont atteint 103 269 unités en 2025 et nécessitent des adhésifs de remplissage de jeux et résistants aux chocs pour les blocs-batteries et les structures de carrosserie en matériaux mixtes, portant le CAGR du segment à 6,31% jusqu'en 2031. Les adhésifs d'emballage bénéficient d'une croissance annuelle de 13% des colis du commerce en ligne, aidés par les objectifs nationaux de réduction des déchets plastiques qui orientent les détaillants alimentaires vers des formats à base de papier. Les installations de MRO aérospatiale à Perth et Melbourne continuent de consommer des époxys structuraux pour les panneaux absorbant les radars, tandis que l'automatisation minière requiert des agents de collage résistants à la chaleur dans les capteurs robustifiés.

Les volumes de menuiserie sont sous pression en raison du manque de main-d'œuvre qualifiée et de l'émergence de systèmes d'assemblage mécanique qui contournent les lignes de colle. Les secteurs de la chaussure et du médical restent des niches mais précieuses car elles exigent des formulations biocompatibles spécialisées ou à fort pelage et commandent donc des marges premium dans l'industrie des Adhésifs en Australie.

Analyse Géographique

La Nouvelle-Galles du Sud et Victoria ont ensemble fourni la majorité des mises en chantier de logements au niveau national au troisième trimestre 2025, concentrant la consommation d'adhésifs de construction autour de Sydney et Melbourne, où 46% des surfaces de bureaux du centre-ville sont déjà certifiées Green Star. Le Queensland affiche une expansion soutenue de la logistique de colis autour de Brisbane, ce qui stimule la production de boîtes en carton ondulé qui repose sur des équipements de couture thermofusible. L'Australie-Occidentale est en tête dans l'automatisation minière ; les flottes de transport autonome opérant dans le Pilbara nécessitent des composants électroniques enrobés avec des composés silicone et époxy haute température capables de résister à 120°C de chaleur et à des vibrations constantes.

L'Australie-Méridionale accueille la construction navale militaire et des travaux sur composites qui consomment des adhésifs structuraux, tandis que le secteur forestier de Tasmanie privilégie les colles à bois en phase aqueuse pour le contrecollage de panneaux. Le Territoire de la Capitale Australienne, bien que faible en volume, établit des précédents en matière d'achats en insistant sur la documentation Green Star et à faible toxicité pour les rénovations gouvernementales. L'entreposage local d'adhésifs conditionnés à Perth et Darwin réduit les délais de livraison pour les camps miniers éloignés, un avantage logistique dont manquent les marques internationales sans dépôts régionaux. Par conséquent, les fournisseurs disposant de nœuds de distribution multi-États gagnent des parts sur le marché des Adhésifs en Australie.

Paysage Concurrentiel

Le marché des Adhésifs en Australie est modérément fragmenté. Les initiatives locales comptent. Soudal a mis en service une ligne de remplissage de silicone dans l'ouest de Sydney en 2025, permettant une réponse plus rapide à la demande spécifique aux projets et réduisant considérablement les coûts d'expédition. ATL Composites commercialise le TECHNIGLUE R28 fabriqué en Australie pour l'aérospatiale et le secteur maritime, mettant en avant la capacité souveraine. Dans l'ensemble de l'industrie des adhésifs en Australie, les fournisseurs qui associent des laboratoires techniques locaux à des déclarations environnementales de produits vérifiables remportent les spécifications dans les projets Green Star.

Leaders de l'Industrie des Adhésifs en Australie

3M

Henkel AG & Co. KGaA

Sika AG

H.B. Fuller Company

Selleys

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans l'Industrie

- Mars 2026 : Spicers Australia Pty Ltd, ou Spicers Australia, a révélé son intention d'acquérir Spandex Australia. Spandex Australia propose une gamme de produits, des supports d'impression numérique et des films adhésifs aux films d'habillage de véhicules et aux stratifiés. Cela peut contribuer à la croissance du marché des adhésifs australien.

- Septembre 2025 : Tex Year s'est associé au principal fabricant d'étiquettes australien pour créer un adhésif d'étiquette à recyclage propre pour les bouteilles de lait en PEHD, permettant le détachement efficace des étiquettes des bouteilles.

Périmètre du Rapport sur le Marché des Adhésifs en Australie

Les adhésifs, notamment les colles, ciments et pâtes, assemblent deux surfaces en empêchant leur séparation. Disponibles sous forme liquide, pâteuse ou en ruban, ces substances se définissent par leur adhérence, leur permettant de coller à des matériaux tels que le bois, le métal ou la peau.

Le Marché des Adhésifs en Australie est segmenté par technologie, résine et industrie utilisatrice finale. Par Technologie, le marché est segmenté en adhésifs en phase aqueuse, en phase solvant, réactifs, thermofusibles et durcissables aux UV. Par Résine, le marché est segmenté en polyuréthane, époxy, acrylique, cyanoacrylate, VAE/EVA, silicone et autres résines. Par Industrie Utilisatrice Finale, le marché est segmenté en bâtiment et construction, emballage, automobile, aérospatiale, menuiserie et ébénisterie, chaussure, santé et autres industries utilisatrices finales. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| En phase aqueuse |

| En phase solvant |

| Réactif |

| Thermofusible |

| Adhésifs Durcissables aux UV |

| Polyuréthane |

| Époxy |

| Acrylique |

| Cyanoacrylate |

| VAE/EVA |

| Silicone |

| Autres Résines |

| Bâtiment et Construction |

| Emballage |

| Automobile |

| Aérospatiale |

| Menuiserie et Ébénisterie |

| Chaussure |

| Santé |

| Autres Industries Utilisatrices Finales |

| Par Technologie | En phase aqueuse |

| En phase solvant | |

| Réactif | |

| Thermofusible | |

| Adhésifs Durcissables aux UV | |

| Par Résine | Polyuréthane |

| Époxy | |

| Acrylique | |

| Cyanoacrylate | |

| VAE/EVA | |

| Silicone | |

| Autres Résines | |

| Par Industrie Utilisatrice Finale | Bâtiment et Construction |

| Emballage | |

| Automobile | |

| Aérospatiale | |

| Menuiserie et Ébénisterie | |

| Chaussure | |

| Santé | |

| Autres Industries Utilisatrices Finales |

Définition du marché

- Industrie Utilisatrice Finale - Le Bâtiment et la Construction, l'Emballage, l'Automobile, l'Aérospatiale, la Menuiserie et l'Ébénisterie, la Chaussure et le Cuir, la Santé et les Autres sont les industries utilisatrices finales considérées dans le marché des adhésifs.

- Produit - Tous les produits adhésifs sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, les résines telles que le Polyuréthane, l'Époxy, l'Acrylique, le Cyanoacrylate, le VAE/EVA et le Silicone sont considérées

- Technologie - Pour les besoins de cette étude, les technologies d'adhésifs en phase aqueuse, en phase solvant, réactifs, thermofusibles et durcissables aux UV sont prises en compte.

| Mot-clé | Définition |

|---|---|

| Adhésif Thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100% solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés par chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être mis en œuvre. |

| Adhésif Réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif en Phase Solvant | Les adhésifs en phase solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif en Phase Aqueuse | Les adhésifs en phase aqueuse utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils font prise en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif Durcissable aux UV | Les adhésifs durcissables aux UV induisent le durcissement et créent un lien permanent sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un ensemble de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à durcissement par rayonnement. |

| Adhésif Résistant à la Chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées est un aspect d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de marchandises et la fabrication dans le pays où l'entreprise a été fondée. L'internalisation et le retour à la source sont d'autres termes utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, est le contraire de cela. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. L'industrie oléochimique repose sur l'hydrolyse des huiles ou des graisses. |

| Matériaux Non Poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer, moins de débit d'air est nécessaire pour soulever ces matériaux, supprimant l'exigence d'un débit d'air élevé. |

| Accord de Libre-Échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union Européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés peu solubles dans l'eau et à haute pression de vapeur sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en Émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes liés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs Nationaux d'Emballage 2025 | En 2018, le Ministère de l'Environnement australien a fixé les Objectifs Nationaux d'Emballage 2025 suivants : 100% des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70% des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50% de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être éliminés progressivement d'ici 2025. |

| Politique de Substitution des Importations du Gouvernement Russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, notamment ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat Papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau Isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de Matériau Isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux de mousse rigide et des feuilles minces. |

| Choc Thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement fréquent dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il se produit plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'Étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports Syndiqués, Missions de Conseil Personnalisées, Bases de Données et Plateformes d'Abonnement