Taille et part du marché des régulateurs d'acidité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.58 Milliards de dollars |

| Taille du Marché (2031) | 14.22 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.22% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des régulateurs d'acidité par Mordor Intelligence

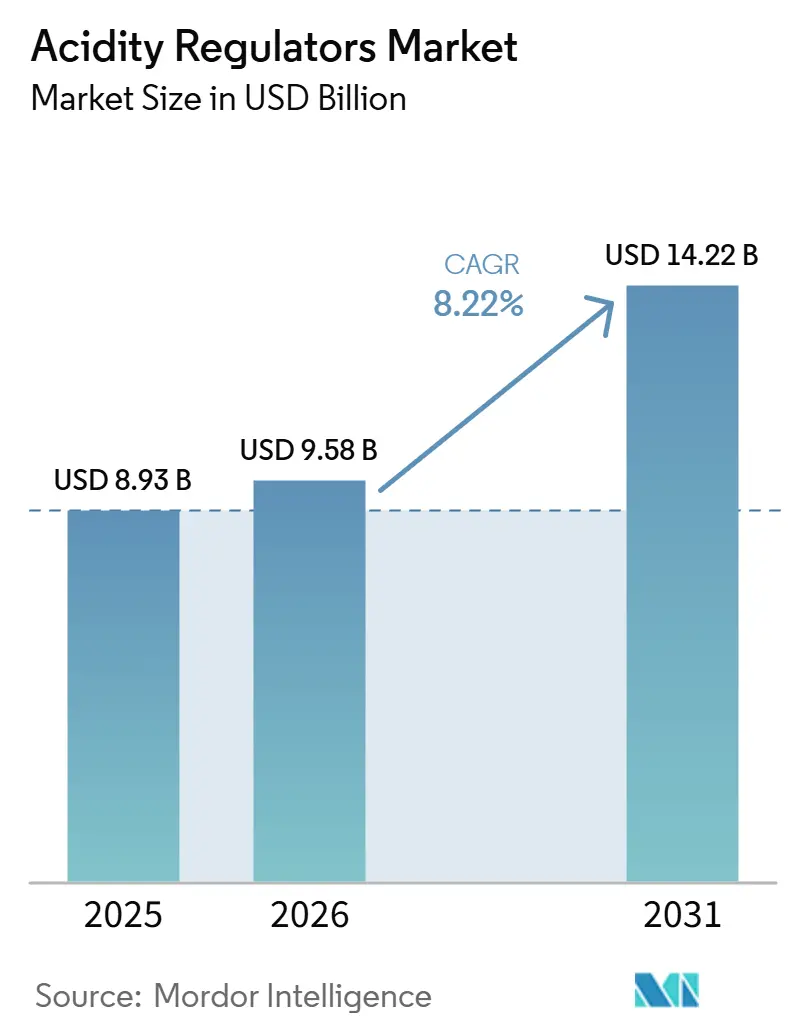

La taille du marché des régulateurs d'acidité devrait passer de 8,93 milliards USD en 2025 à 9,58 milliards USD en 2026 et devrait atteindre 14,22 milliards USD d'ici 2031, à un CAGR de 8,22 % sur la période 2026-2031. Le marché des régulateurs d'acidité est soutenu par une demande portée par la conformité réglementaire, car les transformateurs d'aliments acidifiés doivent maintenir le pH du produit à 4,6 ou en dessous selon les règles de la FDA américaine, et des contrôles similaires sont renforcés par les normes Codex sur les marchés d'exportation. Cela rend la demande moins exposée aux dépenses discrétionnaires des consommateurs, car le contrôle du pH est une exigence opérationnelle fondamentale dans la production d'aliments stables à température ambiante. Le marché des régulateurs d'acidité bénéficie également d'une consommation accrue d'aliments emballés en Asie-Pacifique, d'une activité de reformulation plus large dans les boissons et d'une utilisation croissante dans le nettoyage industriel et le traitement des eaux. La concurrence s'oriente vers les entreprises capables d'associer une large capacité de formulation à un approvisionnement fiable, tandis que la forte concentration de la fermentation d'acide citrique en Chine demeure le principal risque structurel d'approvisionnement pour les acheteurs mondiaux.

Principaux enseignements du rapport

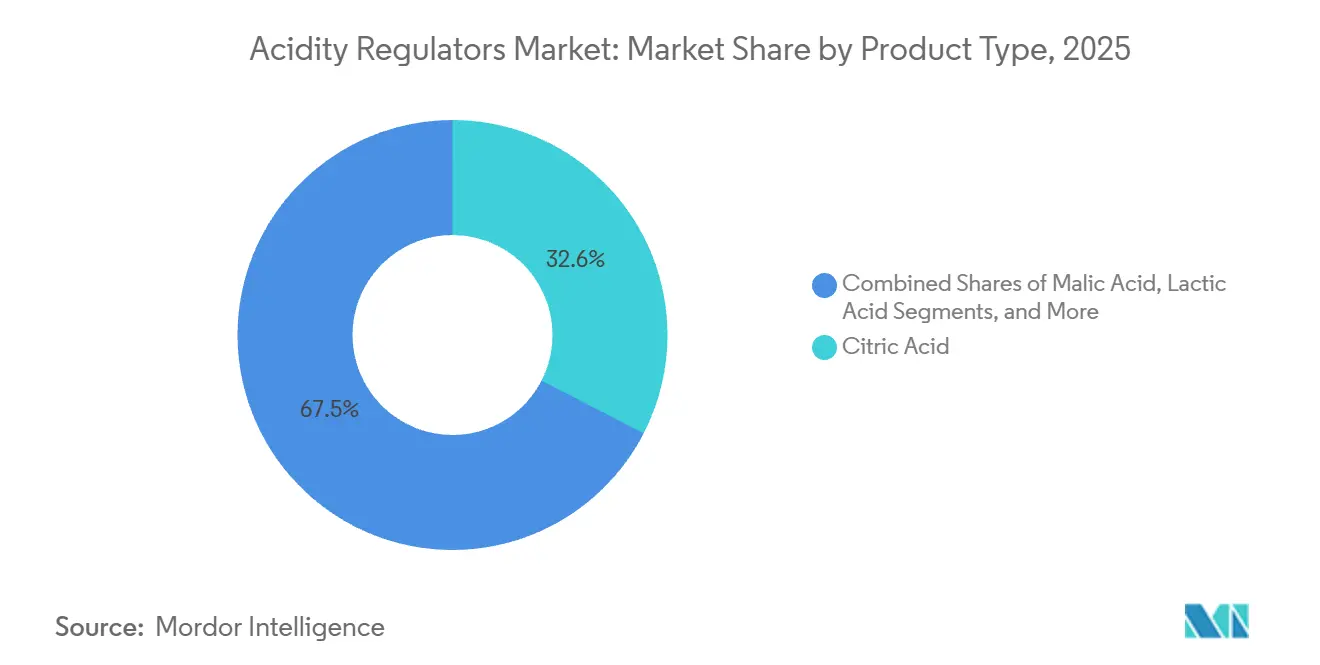

- Par type, l'acide citrique détenait 32,55 % de la part de marché des régulateurs d'acidité en 2025, tandis que l'acide tartrique devrait croître à un CAGR de 9,55 % jusqu'en 2031.

- Par forme, les formulations sèches représentaient 60,36 % de la taille du marché des régulateurs d'acidité en 2025, tandis que les formulations liquides devraient se développer à un CAGR de 8,98 % jusqu'en 2031.

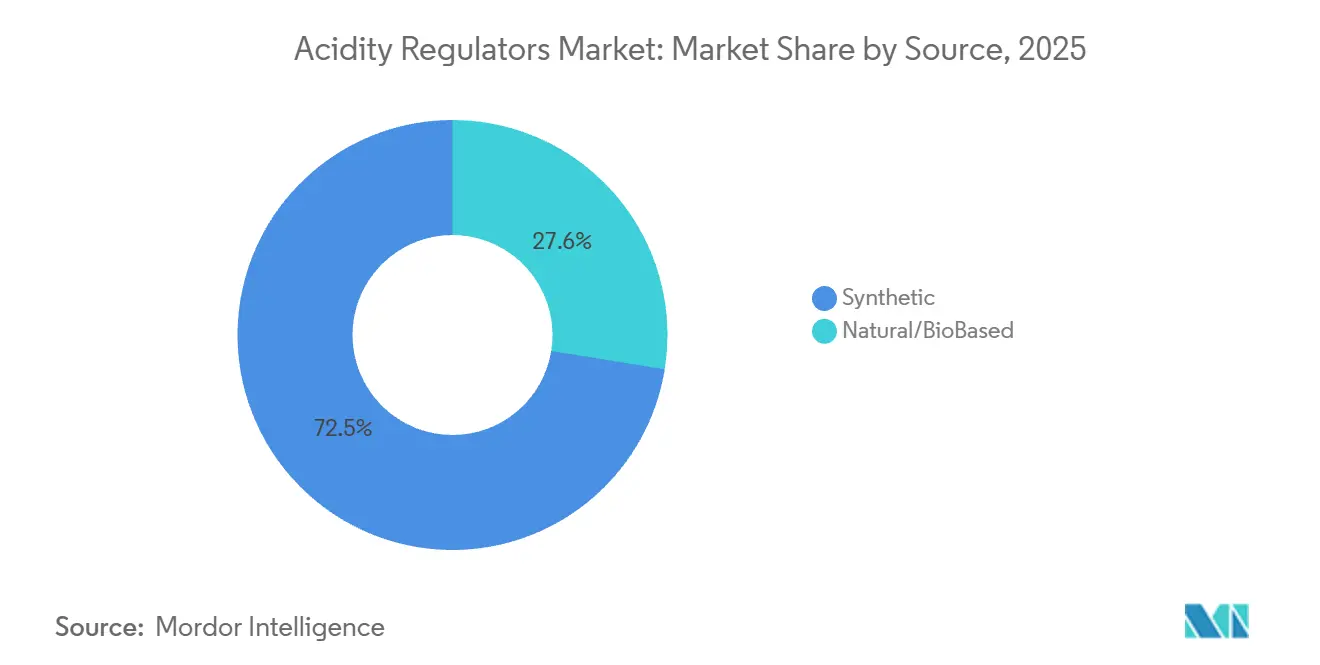

- Par source, les sources synthétiques détenaient 72,45 % des revenus de 2025, tandis que les sources naturelles et biosourcées devraient progresser à un CAGR de 10,17 % jusqu'en 2031.

- Par application, l'alimentation et les boissons représentaient 62,3 % de la taille du marché des régulateurs d'acidité en 2025, tandis que les applications industrielles devraient croître à un CAGR de 9,72 % jusqu'en 2031.

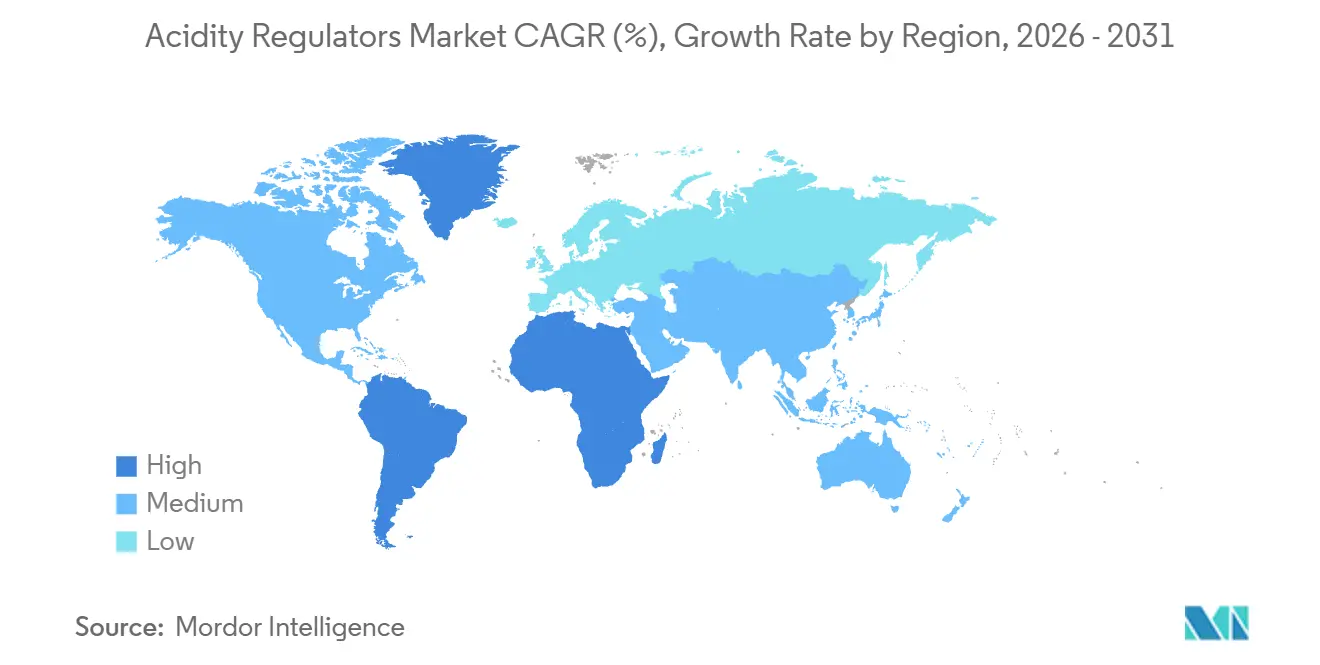

- Par géographie, l'Asie-Pacifique était en tête avec une part de 38,56 % en 2025, tandis que le Moyen-Orient et l'Afrique devraient se développer à un CAGR de 9,27 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Régulateurs d'Acidité

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande Croissante d'Aliments Transformés et de Commodité | +2.1% | Mondial, concentré en Asie-Pacifique et au Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Amélioration de la Sécurité Alimentaire et du Contrôle Microbien | +1.5% | Mondial, avec une influence réglementaire sous FDA 21 CFR 114 et le Codex Alimentarius | Moyen terme (2 à 4 ans) |

| Amélioration du Goût dans l'Alimentation et les Boissons | +1.3% | Mondial, particulièrement dans les industries des boissons en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande Croissante pour la Prolongation de la Durée de Conservation | +1.4% | Mondial, impact le plus élevé en Amérique du Sud et au Moyen-Orient et Afrique | Moyen terme (2 à 4 ans) |

| Évolution vers des Additifs Naturels et à Étiquette Claire | +1.0% | Amérique du Nord et Europe en tête, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Croissance de l'Adoption des Régulateurs d'Acidité Naturels | +0.8% | Europe et Amérique du Nord au cœur, soutenues par les facteurs de conformité EFSA et FDA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante d'Aliments Transformés et de Commodité

Le marché des régulateurs d'acidité bénéficie de l'urbanisation et de la densification des emplois du temps quotidiens qui poussent davantage de ménages vers les aliments emballés et stables à température ambiante. L'Asie-Pacifique reste l'un des principaux centres de demande en aliments transformés, avec l'Inde et l'Asie du Sud-Est enregistrant une croissance solide à mesure que la distribution moderne atteint les villes secondaires et que la distribution alimentaire s'améliore. Un changement moins visible est l'extension de l'infrastructure de chaîne du froid dans les villes de deuxième et troisième rang en Chine, en Inde et en Indonésie, intégrant davantage de consommateurs dans les circuits formels d'aliments emballés. Cette expansion accroît la demande de sauces, de nouilles, de condiments et de plats préparés qui reposent sur l'acide lactique, l'acide acétique et l'acide citrique pour maintenir une stabilité à pH contrôlé. Les producteurs de ces catégories utilisent des régulateurs d'acidité car ils contribuent à la sécurité et à la cohérence des produits, même là où l'accès à la réfrigération est inégal. Cela maintient la base de demande liée aux changements démographiques et commerciaux à long terme plutôt qu'aux tendances alimentaires éphémères.

Amélioration de la Sécurité Alimentaire et du Contrôle Microbien

Le marché des régulateurs d'acidité est également soutenu par des règles de sécurité alimentaire qui font du contrôle microbien une exigence légale plutôt qu'un choix de qualité volontaire. En vertu de la partie 114 du titre 21 du Code of Federal Regulations (21 CFR Part 114) de la FDA, les transformateurs d'aliments acidifiés aux États-Unis doivent valider que le pH d'équilibre du produit fini reste à 4,6 ou en dessous et doivent déposer un processus planifié pour chaque taille de contenant. Cette règle crée une base de demande claire, car les acides utilisés pour le contrôle du pH font partie de la conformité réglementaire de routine[1]Source : U.S. Food and Drug Administration, "Acidified & Low-Acid Canned Foods Guidance Documents & Regulatory Information", fda.gov . Une étude de 2025 publiée dans Sustainability a rapporté que l'acide lactique de qualité alimentaire a permis des réductions de 2,0 log UFC/g d'E. coli et de Salmonella dans des matrices de viande réfrigérée, ce qui soutient son rôle dans le contrôle antimicrobien. Les sanctions civiles liées aux violations peuvent atteindre près de 500 000 USD par violation pour les entités commerciales, ce qui augmente le coût de la non-conformité. En conséquence, les transformateurs du marché des régulateurs d'acidité disposent d'une marge de manœuvre limitée pour se substituer à ces intrants là où les règles de sécurité sont strictement appliquées.

Amélioration du Goût dans l'Alimentation et les Boissons

Le marché des régulateurs d'acidité trouve une autre source de demande dans la reformulation des produits, notamment là où les entreprises alimentaires et de boissons réduisent le sucre et s'éloignent des anciens systèmes aromatisants synthétiques. Les régulateurs d'acidité aident à contrôler l'acidité, à équilibrer la perception de la douceur et à améliorer la sensation en bouche, ce qui les rend utiles lorsque les producteurs ajustent les recettes sans modifier le profil gustatif attendu. Les Émirats arabes unis ont introduit une taxation progressive sur les boissons sucrées en janvier 2026, et cette politique pousse les fabricants de boissons à reformuler leurs produits en fonction de la teneur en sucre pour 100 ml. Dans ce contexte, les acides citrique et malique aident à remplacer une partie de l'équilibre gustatif perdu lorsque les niveaux de sucre sont réduits[2]Source : Centre for the Promotion of Imports from Developing Countries, "Which Trends Offer Opportunities or Pose a Threat on the European Natural Food Additives Market?", cbi.eu. L'acide tartrique s'étend également au-delà du vin, car les formulateurs de boulangerie, de boissons et d'aliments spécialisés le considèrent comme une option favorable à l'étiquette claire par rapport aux acides qui ont des associations synthétiques plus fortes. L'acide malique reste particulièrement pertinent dans les boissons sportives et les boissons fonctionnelles car son profil d'acidité soutient la reformulation tout en maintenant une perception gustative stable.

Demande Croissante pour la Prolongation de la Durée de Conservation

Le marché des régulateurs d'acidité continue de bénéficier de la nécessité de prolonger la durée de conservation dans les régions où la couverture de la chaîne du froid est incomplète ou peu fiable. L'abaissement du pH du produit reste l'une des approches de conservation les plus pratiques car il limite la croissance microbienne, ralentit l'oxydation et réduit la détérioration enzymatique sans nécessiter une réfrigération constante. Un article de 2025 publié dans Foods a montré que les systèmes à libération contrôlée répondant au pH utilisant des acides organiques peuvent prolonger la stabilité des systèmes alimentaires périssables, ce qui indique de nouvelles utilisations en matière d'emballage et de conservation au-delà des formulations standard. Corbion a lié ses performances de 2025 à une forte demande de conservation naturelle et de prolongation de la durée de conservation, et la société a déclaré un EBITDA ajusté de 204,3 millions EUR avec une croissance organique de 26,7 %. Ce résultat montre comment la demande de conservation se traduit en valeur commerciale pour les fournisseurs disposant de gammes de produits pertinentes. Sur les marchés d'Afrique subsaharienne, d'Asie du Sud et d'Amérique latine, le même besoin de produits durables dans des conditions ambiantes maintient cette demande durable tout au long de la période de prévision.

Analyse de l'impact des contraintes*

| Contraintes | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Exigences Strictes de Conformité Réglementaire | -0.8% | Mondial, plus aigu dans le cadre du programme de réévaluation de l'EFSA et de la FSMA de la FDA | Moyen terme (2 à 4 ans) |

| Restrictions sur les Additifs à Base Chimique | -0.6% | Europe et Amérique du Nord en tête, avec des frictions émergentes en Corée du Sud et au Japon | Long terme (≥ 4 ans) |

| Perturbations de la Chaîne d'Approvisionnement | -0.5% | Mondial, concentré en Asie-Pacifique en raison de la dépendance aux clusters de fermentation chinois | Court terme (≤ 2 ans) |

| Préoccupations Sanitaires Liées à la Surconsommation | -0.4% | Amérique du Nord et Europe, avec une sensibilisation croissante au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Exigences Strictes de Conformité Réglementaire

Le marché des régulateurs d'acidité fait face à un frein évident sous la forme de coûts de conformité croissants dans les principales juridictions. L'EFSA réévalue les additifs alimentaires autorisés, y compris les régulateurs d'acidité tels que l'acide phosphorique et l'acide acétique, et ce processus exige une documentation toxicologique et d'évaluation des risques actualisée de la part des fournisseurs. La Chine resserre également ses spécifications de pureté de la série GB, ce qui peut affecter les délais de dédouanement et de qualification des produits pour les matières importées. Les fournisseurs qui vendent aux États-Unis, en Europe et en Chine font donc face à des charges parallèles d'enregistrement, de reformulation et de documentation difficiles à absorber pour les petites entreprises. Les exigences de la FSMA de la FDA ajoutent une couche supplémentaire car les transformateurs d'aliments acidifiés doivent maintenir des dossiers détaillés d'analyse des risques et d'actions correctives. Ces exigences ne suppriment pas la demande du marché des régulateurs d'acidité, mais elles augmentent les coûts opérationnels et rendent l'entrée sur le marché plus difficile.

Restrictions sur les Additifs à Base Chimique

Le marché des régulateurs d'acidité est également sous pression en raison d'un contrôle plus strict des additifs synthétiques, notamment dans les catégories d'aliments et de boissons haut de gamme. En Europe, la réglementation et les préférences des consommateurs poussent tous deux les producteurs vers des acides dérivés de la fermentation, plus faciles à positionner sur des étiquettes plus claires. Les applications de scan des consommateurs ont accéléré cette réponse, et le CBI a rapporté que 92 % des utilisateurs de Yuka ont réduit leur consommation d'aliments ultra-transformés après avoir utilisé l'application. La même source a noté que le distributeur français Intermarché a reformulé 900 produits et supprimé 142 additifs en réponse à la pression des consommateurs façonnée par les outils de transparence des ingrédients. L'effet sur les volumes totaux d'acides synthétiques est encore progressif car le segment synthétique est resté important en 2025, mais la direction de la reformulation haut de gamme est claire. Pour les fournisseurs axés sur l'acide phosphorique ou acétique synthétique, l'expansion du portefeuille vers des alternatives dérivées de la fermentation devient une réponse pratique à cette évolution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par Type : L'Acide Citrique Maintient sa Domination à Grande Échelle ; l'Acide Tartrique Mène l'Expansion dans les Spécialités

L'acide citrique détenait 32,55 % des revenus de 2025, et cette position reflète l'étendue de son utilisation dans le contrôle du pH, la chélation et la modulation des arômes sur le marché des régulateurs d'acidité. Les grands réseaux de fermentation lui confèrent un avantage d'échelle grâce à des coûts plus bas et un approvisionnement fiable. En 2026, le Département du Commerce américain devrait examiner les importations d'acide citrique en provenance de Chine et confirmer l'absence de prix inférieurs à la valeur normale de la part des principaux producteurs chinois couverts par cet examen. Ce résultat devrait montrer l'ampleur de l'offre chinoise et le contrôle commercial autour de ce produit. L'acide phosphorique continue de soutenir les boissons de type cola, bien que l'attention réglementaire et les préoccupations sanitaires limitent une croissance plus rapide.

Les autres acides majeurs occupent des positions importantes car leurs utilisations finales diffèrent selon les applications alimentaires, pharmaceutiques et industrielles dans le secteur des régulateurs d'acidité. L'acide lactique gagne du terrain dans la conservation de la viande, les alternatives véganes aux produits laitiers et les applications d'excipients à mesure que la production biosourcée améliore la qualité et l'économie. L'acide acétique reste essentiel à la conservation à base de vinaigre dans les produits marinés et les condiments, où l'amélioration du goût et la prolongation de la durée de conservation fonctionnent ensemble. L'acide malique gagne en pertinence dans les boissons aux fruits et la confiserie car il offre une acidité plus douce et plus durable que certaines alternatives. L'acide tartrique est le type à la croissance la plus rapide, avec un CAGR de 9,55 % jusqu'en 2031, porté par la production vinicole, les applications de boulangerie et une adoption plus large de l'étiquette claire au-delà de sa base traditionnelle. Son attrait croît parmi les formulateurs à la recherche d'acides d'origine naturelle, à mesure que la résistance des consommateurs et des régulateurs aux options plus synthétiques s'accroît en Europe et en Amérique du Nord.

Par Forme : La Forme Sèche Domine ; le Liquide Progresse dans les Lignes de Traitement Automatisées

Les formulations sèches détenaient 60,36 % des revenus de 2025, ce qui signifie que cette forme représentait la part la plus importante de la taille du marché des régulateurs d'acidité au cours de l'année de référence. Leur avance provient d'une forte adéquation avec les applications de boulangerie, de confiserie, de mélange pharmaceutique et de mélanges d'épices où le contrôle de l'humidité est important. L'acide citrique sec et l'acide malique en poudre sont courants dans les systèmes levants car la cohérence des particules et le comportement de dissolution affectent les performances du produit final. Cette forme est également largement utilisée par les transformateurs de taille moyenne en Asie du Sud et du Sud-Est qui ne disposent pas de grands systèmes de dosage liquide. La moindre complexité de stockage et de transport soutient en outre les produits secs dans les clusters de transformation où la manutention à température contrôlée est moins disponible.

Les formulations liquides sont la forme à la croissance la plus rapide et devraient se développer à un CAGR de 8,98 % jusqu'en 2031 sur le marché des régulateurs d'acidité. Les usines de boissons s'orientent vers l'automatisation et le traitement en continu, ce qui favorise les acides liquides car ils suppriment l'étape de dissolution et améliorent la précision du dosage. Cet avantage opérationnel contribue à réduire les temps de cycle et limite le risque de contamination croisée dans les lignes de production à grand volume. Les systèmes d'acides liquides gagnent également du terrain dans le nettoyage industriel et le traitement des eaux où le dosage en continu est plus pratique que la manipulation de poudres. L'étude de 2025 publiée dans Foods sur les technologies de libération à réponse pH indique également un déploiement plus large en phase liquide dans les systèmes d'emballage et de conservation. À mesure que la formulation de précision et un contrôle plus strict de la sécurité alimentaire deviennent plus importants, les formes liquides devraient continuer à gagner des parts à partir d'une base plus petite.

Par Source : Le Synthétique Maintient l'Échelle d'Approvisionnement ; le Naturel/Biosourcé Affiche la Croissance la Plus Rapide

Les sources synthétiques représentaient 72,45 % des revenus de 2025, et ce segment a bénéficié d'une infrastructure de fermentation et de synthèse chimique bien établie sur le marché des régulateurs d'acidité. La catégorie comprend l'acide citrique dérivé de la fermentation produit à partir de substrats de glucose ou de saccharose, l'acide phosphorique synthétisé chimiquement, l'acide DL-malique par voie pétrochimique et l'acide acétique issu de la carbonylation du méthanol. Cette base d'approvisionnement reste très compétitive en termes de coûts, ce qui la maintient importante pour les transformateurs sensibles aux prix dans les marchés en développement. La Chine joue un rôle central car son écosystème de fermentation combine des matières premières de glucose à base de maïs, de grands sites de production et une logistique établie. Cette structure maintient la pression sur les prix mondiaux et explique pourquoi l'approvisionnement synthétique détient toujours la position de volume la plus importante.

Les sources naturelles et biosourcées devraient croître à un CAGR de 10,17 % jusqu'en 2031, ce qui en fait le groupe de sources à la croissance la plus rapide sur le marché des régulateurs d'acidité. Le CBI, citant Ingredion Incorporated, a indiqué que les produits à étiquette claire devraient dépasser 70 % des portefeuilles alimentaires et de boissons européens en 2025 et 2026, et que 99 % des fabricants européens considèrent les stratégies d'étiquette claire comme essentielles. Cette évolution pousse les investissements en capacité vers les acides biosourcés et les systèmes de conservation. Corbion a indiqué que son exécution stratégique de 2025 comprenait des investissements ciblés dans la conservation naturelle, les dérivés d'acide lactique et la montée en puissance de sa nouvelle installation de production d'acide lactique sans gypse en Thaïlande. Les exigences d'approvisionnement liées à la durabilité, notamment l'intérêt pour la comptabilisation des gaz à effet de serre selon la norme ISO 14064, favorisent également les fournisseurs capables de documenter un approvisionnement à base de fermentation. Ces facteurs élargissent le rôle des acides naturels d'une niche haut de gamme vers un couloir de croissance structurelle plus large au sein du secteur des régulateurs d'acidité.

Par Application : L'Alimentation et les Boissons Dominent en Volume ; les Applications Industrielles Accélèrent le Plus Rapidement

L'alimentation et les boissons détenaient 62,33 % des revenus de 2025, et ce segment représentait donc la part la plus importante de la taille du marché des régulateurs d'acidité en termes d'application. Son avance reflète le rôle fondamental que jouent les régulateurs d'acidité dans les boissons, les sauces, les condiments, la boulangerie, les produits laitiers, la viande, la volaille et la transformation des fruits de mer. La production de boissons reste le plus grand centre de consommation unique d'acide citrique car les boissons gazeuses, les jus, les thés prêts à boire et les boissons fonctionnelles dépendent tous de systèmes d'acidification stables. La boulangerie et la confiserie, les produits laitiers, la conservation de la viande et le marinage utilisent chacun des profils d'acides différents en fonction des objectifs de pH, des exigences de goût et des normes réglementaires. Les produits pharmaceutiques et les soins personnels ajoutent une couche de demande à plus haute valeur ajoutée grâce aux utilisations de tampons et d'excipients, tandis que l'alimentation animale et l'agriculture utilisent des acides organiques comme alternatives aux promoteurs de croissance antibiotiques dans certains contextes.

Les applications industrielles devraient croître à un CAGR de 9,72 % jusqu'en 2031, ce qui en fait l'utilisation finale à la croissance la plus rapide sur le marché des régulateurs d'acidité. Cette hausse est portée par une utilisation plus large de l'acide phosphorique et des dérivés d'acide citrique dans le nettoyage industriel, le détartrage, le traitement des eaux et le traitement des surfaces métalliques. Dans les systèmes de détartrage, l'acide citrique et le citrate trisodique dihydraté aident à dissoudre les dépôts minéraux par chélation du calcium tout en évitant certains problèmes de compatibilité liés aux acides minéraux plus forts. Les systèmes municipaux et industriels de traitement des eaux en Asie et en Afrique adoptent également des composés d'ajustement du pH pour répondre à des exigences plus strictes en matière de rejet et de contrôle de la corrosion. L'étude de 2025 publiée dans Foods sur les systèmes de libération à réponse pH montre que les acides organiques s'étendent à des applications techniques au-delà de la fabrication alimentaire traditionnelle. Cette évolution est importante car le marché des régulateurs d'acidité a longtemps été associé à l'usage alimentaire, alors que certains des gains marginaux les plus rapides proviennent désormais de contextes non alimentaires.

Analyse géographique

L'Asie-Pacifique détenait 38,56 % de la part de marché des régulateurs d'acidité en 2025, ce qui en fait le plus grand marché régional en termes d'offre et de demande. La région possède la plus grande base de production d'acide citrique au monde et une large base de consommateurs pour les produits alimentaires et de boissons transformés. La Chine reste centrale, car les grands groupes de fermentation du Shandong, du Jiangsu et de l'Anhui fournissent une grande partie de la demande mondiale en acide citrique. L'Inde accroît sa demande grâce à la transformation alimentaire organisée, au commerce de détail urbain et aux produits emballés stables à température ambiante. Le Japon, la Corée du Sud et l'Australie restent des marchés matures, où les normes de pureté et la conformité réglementaire guident le choix des produits et soutiennent la demande d'acides dérivés de la fermentation.

L'Amérique du Nord et l'Europe restent des régions matures, mais la reformulation et la conformité continuent de remodeler la demande sur le marché des régulateurs d'acidité. En Amérique du Nord, la FSMA de la FDA et la partie 114 du titre 21 du Code of Federal Regulations (21 CFR Part 114) rendent les régulateurs d'acidité essentiels pour la transformation des aliments stables à température ambiante. L'acquisition prévue par Jungbunzlauer Suisse AG en novembre 2025 d'une installation à Thomson, Illinois, montre que les fournisseurs valorisent la fabrication à proximité des clients nord-américains. L'Europe traverse un fort cycle d'étiquette claire, et le CBI a indiqué que les produits à étiquette claire devraient représenter plus de 70 % des portefeuilles alimentaires et de boissons européens en 2025 et 2026. Cette évolution soutient la demande haut de gamme d'acides d'origine naturelle en Allemagne, en France et en Italie.

Le Moyen-Orient et l'Afrique devraient croître à un CAGR de 9,27 % jusqu'en 2031, ce qui en fait le bloc régional à la croissance la plus rapide sur le marché des régulateurs d'acidité. La Banque mondiale a indiqué que la demande alimentaire au Moyen-Orient et en Afrique du Nord devrait augmenter de 67 % d'ici 2050, créant une large base à long terme pour la demande en ingrédients. L'Égypte, l'Arabie saoudite et les Émirats arabes unis restent des ancres clés de la transformation alimentaire, tandis que les marchés du GCC soutiennent les importations d'ingrédients et l'expansion des capacités nationales. La taxe progressive sur le sucre introduite par les Émirats arabes unis en janvier 2026 devrait encourager la reformulation des boissons et accroître le besoin d'équilibrage des arômes à base d'acides dans les produits à teneur réduite en sucre. L'Amérique du Sud reste pertinente grâce à la fabrication d'aliments emballés et à la production de vin et de vinaigre au Brésil et en Argentine, qui soutiennent la demande en acide tartrique et en acide acétique.

Paysage concurrentiel

Le marché des régulateurs d'acidité est consolidé, avec des multinationales établies menant la concurrence. Cependant, les producteurs biosourcés spécialisés et les fournisseurs régionaux continuent de trouver des opportunités de croissance. Les grandes entreprises telles qu'Archer Daniels Midland Company, Cargill Incorporated et Foodchem International Corporation utilisent l'intégration verticale dans l'approvisionnement agricole, la fermentation et la distribution mondiale. Cette approche soutient le contrôle des coûts et améliore la fiabilité de la chaîne d'approvisionnement. Ces entreprises augmentent également leur attention à la durabilité. Par exemple, ADM soutient l'agriculture régénérative, tandis que Tate & Lyle vise à atteindre la neutralité carbone d'ici 2050.

La technologie reste une source clé de différenciation, car la fermentation de précision et l'optimisation des procédés aident les entreprises à améliorer l'efficacité des coûts et la qualité des produits. Les formulations à étiquette claire, l'alimentation animale sans antibiotiques et les applications pharmaceutiques spécialisées créent des opportunités haut de gamme. Les acteurs plus petits et régionaux se démarquent par le soutien technique, les formulations personnalisées et les réponses rapides aux besoins des clients locaux. Dans le même temps, la pression de consolidation augmente car la capacité de fermentation à grande échelle et la conformité réglementaire stricte favorisent les grandes entreprises.

Les risques géopolitiques liés à la chaîne d'approvisionnement créent des opportunités pour les producteurs non chinois d'élargir leur présence. L'activité de brevets en ingénierie métabolique et en fermentation témoigne également d'une forte innovation. Les entreprises investissent dans des souches microbiennes propriétaires et des technologies de purification avancées pour améliorer la qualité, réduire les coûts et renforcer la production de régulateurs d'acidité biosourcés.

Leaders du secteur des régulateurs d'acidité

Cargill Inc.

Archer Daniels Midland Company

Jungbunzlauer Suisse AG

Corbion N.V.

Foodchem International Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : ICL Group a finalisé la première phase de son acquisition en deux phases de Bartek Ingredients Inc., acquérant environ 50 % de la société via un investissement en numéraire d'environ 90 millions USD. Bartek est le leader mondial des acides malique et fumarique de qualité alimentaire, servant des clients dans plus de 40 pays avec un chiffre d'affaires annuel d'environ 65 millions USD, et exploite le seul site de production d'anhydride maléique et d'acides de qualité alimentaire verticalement intégré en Amérique du Nord. Une nouvelle installation de production en construction devrait augmenter sensiblement la capacité et la production de Bartek d'ici 2026.

- Novembre 2025 : Jungbunzlauer Suisse AG a finalisé l'acquisition d'une installation de production polyvalente à Thomson, Illinois, auprès d'International Flavors & Fragrances Inc. (IFF), marquant la première présence manufacturière de la société aux États-Unis. Le fabricant suisse au chiffre d'affaires de 1,3 milliard CHF, connu principalement pour l'acide citrique, les acidulants et les sels minéraux, a immédiatement commencé l'installation des équipements et les activités de conformité réglementaire dans l'installation, se positionnant pour répondre à la demande croissante nord-américaine d'ingrédients d'origine naturelle.

- Février 2025 : Prayon a dévoilé des plans pour une nouvelle unité de production d'acide phosphorique de qualité électronique à Bex, en Suisse. Cette démarche stratégique vise à doubler sa capacité de production, répondant à la demande croissante d'acide phosphorique ultrapure. Cette demande est notamment portée par la tendance à la relocalisation dans les marchés de semi-conducteurs en rapide expansion en Europe et aux États-Unis.

- Janvier 2025 : Brenntag SE a élargi son partenariat avec Citribel pour distribuer des acides citriques et des excipients pharmaceutiques à base de citrate, couvrant désormais Israël, la Turquie et l'Afrique du Sud, en plus de la France, de l'Espagne, de l'Allemagne et de la région Benelux.

Portée du rapport mondial sur le marché des régulateurs d'acidité

| Acide citrique |

| Acide phosphorique |

| Acide acétique |

| Acide lactique |

| Acide malique |

| Acide tartrique |

| Autres |

| Sec |

| Liquide |

| Synthétique |

| Naturel/Biosourcé |

| Alimentation et boissons | Boissons |

| Sauces, condiments et assaisonnements | |

| Boulangerie et confiserie | |

| Produits laitiers et desserts glacés | |

| Viande, volaille et fruits de mer | |

| Autres aliments et boissons | |

| Produits pharmaceutiques et soins personnels | |

| Alimentation animale et agriculture | |

| Applications industrielles |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Pays-Bas | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Acide citrique | |

| Acide phosphorique | ||

| Acide acétique | ||

| Acide lactique | ||

| Acide malique | ||

| Acide tartrique | ||

| Autres | ||

| Par forme | Sec | |

| Liquide | ||

| Par source | Synthétique | |

| Naturel/Biosourcé | ||

| Par application | Alimentation et boissons | Boissons |

| Sauces, condiments et assaisonnements | ||

| Boulangerie et confiserie | ||

| Produits laitiers et desserts glacés | ||

| Viande, volaille et fruits de mer | ||

| Autres aliments et boissons | ||

| Produits pharmaceutiques et soins personnels | ||

| Alimentation animale et agriculture | ||

| Applications industrielles | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Pays-Bas | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur attendue du marché des régulateurs d'acidité d'ici 2031 ?

Le marché des régulateurs d'acidité devrait atteindre 14,22 milliards USD d'ici 2031, contre 9,58 milliards USD en 2026, à un CAGR de 8,22 % sur la période 2026-2031.

Quel type de produit domine actuellement la demande en régulateurs d'acidité ?

L'acide citrique était en tête par type avec une part de 32,55 % en 2025 en raison de sa large utilisation dans le contrôle du pH, la chélation et la modulation des arômes dans les applications alimentaires et de boissons.

Quelle utilisation finale connaît la croissance la plus rapide pour les régulateurs d'acidité ?

Les applications industrielles devraient croître à un CAGR de 9,72 % jusqu'en 2031, soutenues par les utilisations dans le nettoyage, le détartrage, le traitement des eaux et le traitement des surfaces métalliques.

Quelle région est la plus forte dans le secteur des régulateurs d'acidité ?

L'Asie-Pacifique détenait la plus grande part régionale avec 38,56 % en 2025, tandis que le Moyen-Orient et l'Afrique devraient afficher la croissance la plus rapide à un CAGR de 9,27 % jusqu'en 2031.

Dernière mise à jour de la page le: