Taille et Part du Marché des Détecteurs à Panneaux Plats à Rayons X a-Si

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

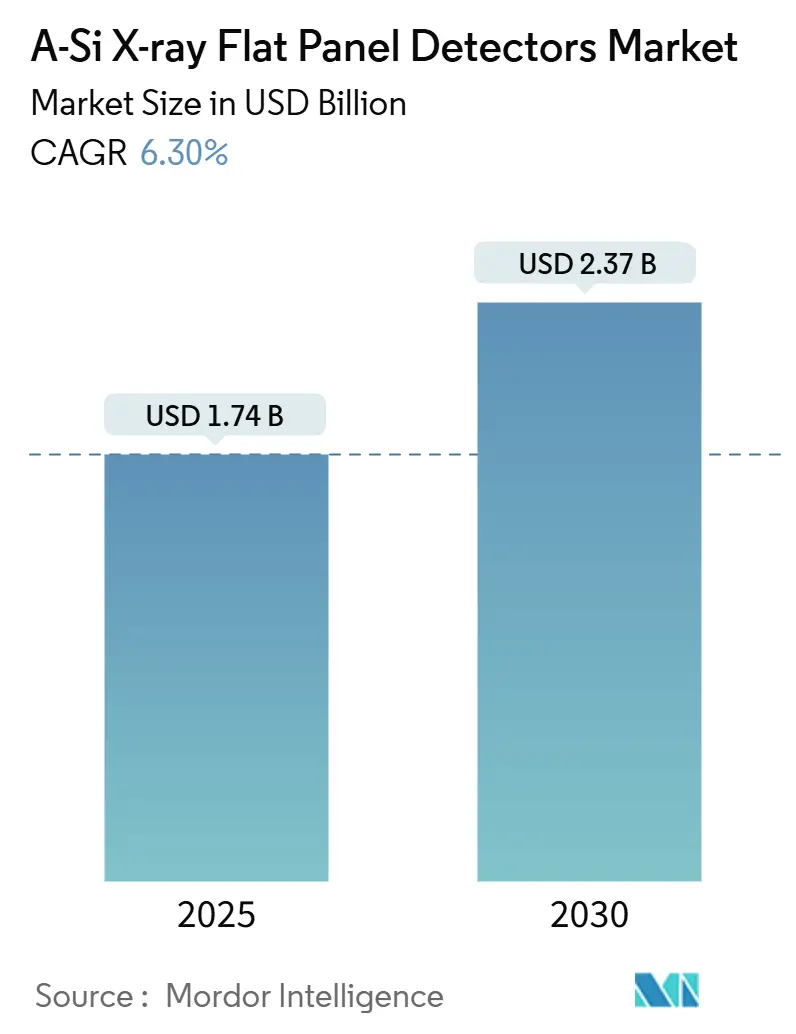

| Taille du Marché (2025) | 1.74 Milliards de dollars |

| Taille du Marché (2030) | 2.37 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.30% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Détecteurs à Panneaux Plats à Rayons X a-Si par Mordor Intelligence

La taille du marché des détecteurs à panneaux plats à rayons X a-Si a atteint 1,74 milliard USD en 2025 et devrait progresser jusqu'à 2,37 milliards USD d'ici 2030, reflétant un CAGR de 6,30 %. L'évolution de la conception des détecteurs, le calibrage par intelligence artificielle et la tendance vers l'imagerie mobile au point de soins soutiennent cette expansion régulière, même si les pénuries de substrats et les obstacles réglementaires introduisent des risques de coûts et de délais. Les hôpitaux des pays à revenus élevés remplacent leurs salles de radiographie calculée afin d'éviter les pénalités de remboursement, tandis que les établissements des économies émergentes adoptent directement les panneaux sans fil, accélérant ainsi les cycles d'installation. Les protocoles pédiatriques à faible dose, l'élargissement des usages en inspection industrielle et l'intégration dans les systèmes CBCT dentaires diversifient les sources de revenus. Ces tendances maintiennent collectivement le marché des détecteurs à panneaux plats à rayons X a-Si sur une trajectoire de croissance résiliente à moyen terme, malgré des perturbations épisodiques de la chaîne d'approvisionnement.

Principaux Enseignements du Rapport

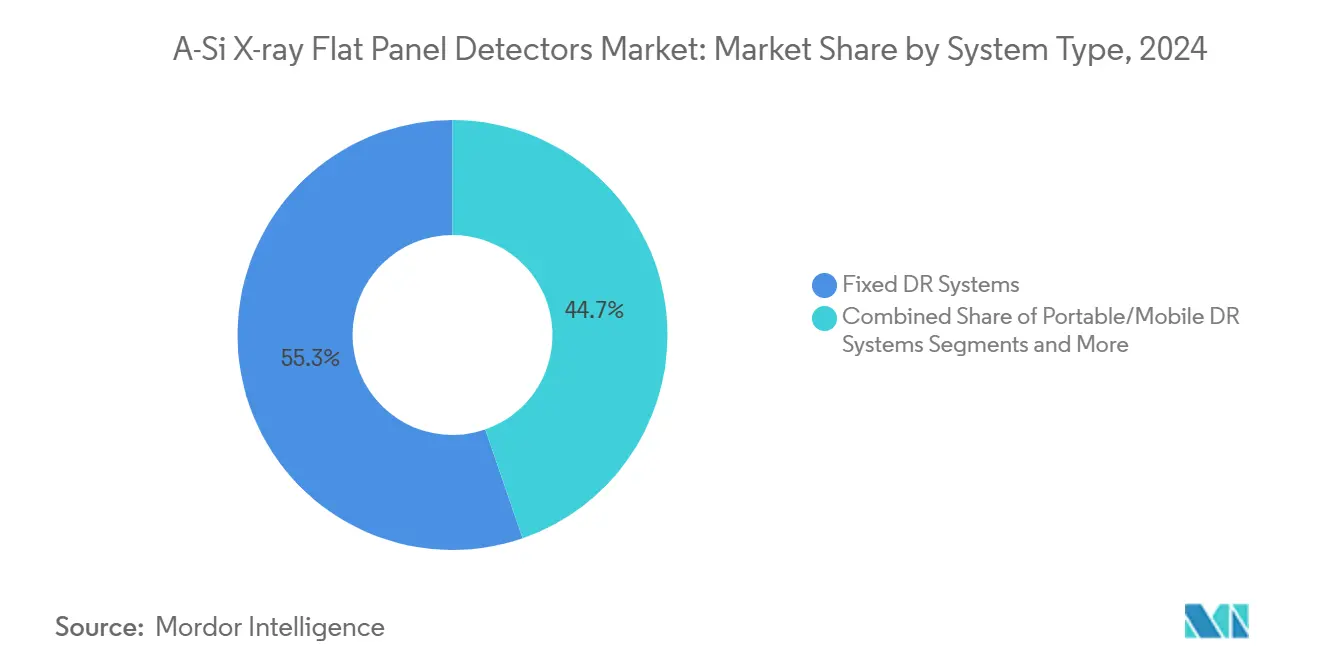

- Par type de système, les détecteurs fixes détenaient 55,3 % de la part du marché des détecteurs à panneaux plats à rayons X a-Si en 2024 ; les unités portables et mobiles devraient afficher un CAGR de 11 % jusqu'en 2030, surpassant toutes les autres modalités.

- Par application, l'imagerie médicale représentait 60,1 % de la taille du marché des détecteurs à panneaux plats à rayons X a-Si en 2024, tandis que les installations de sécurité et de protection des frontières progressent à un CAGR de 12,5 % jusqu'en 2030.

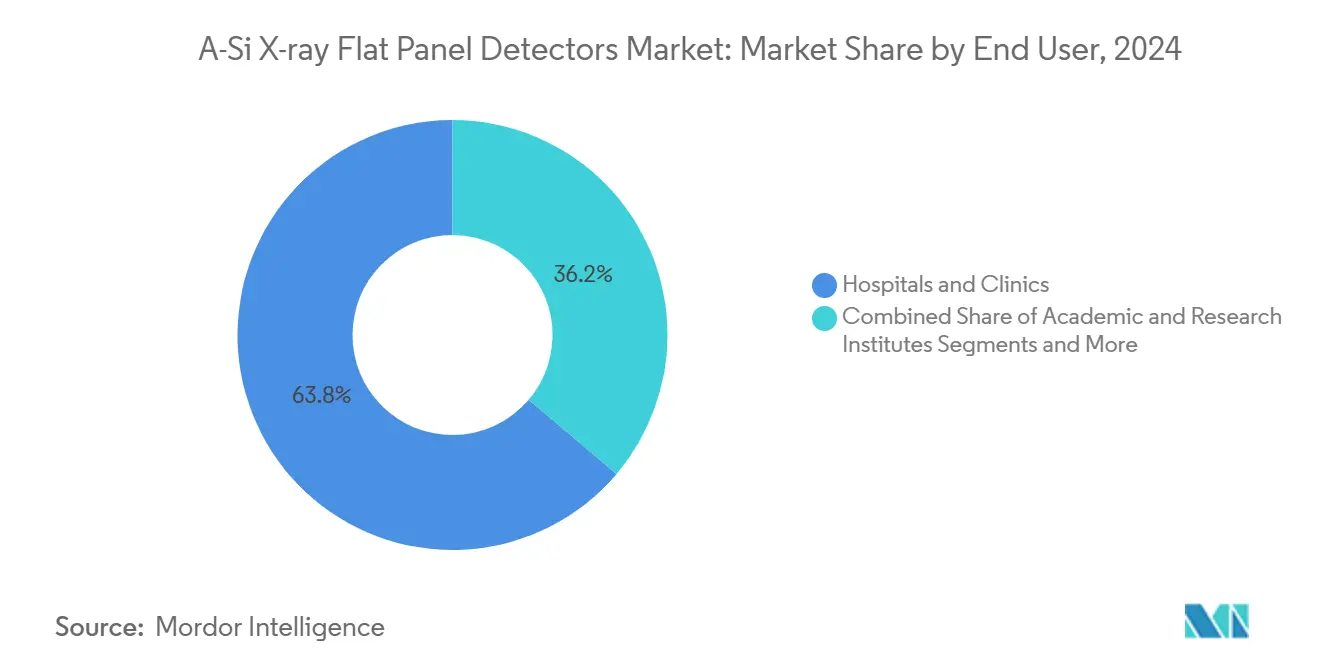

- Par utilisateur final, les hôpitaux et cliniques détenaient 63,8 % de la part des revenus en 2024 ; les fabricants d'équipements d'origine (OEM) enregistrent le CAGR le plus rapide à 10,5 % en raison de la demande croissante de plateformes clés en main.

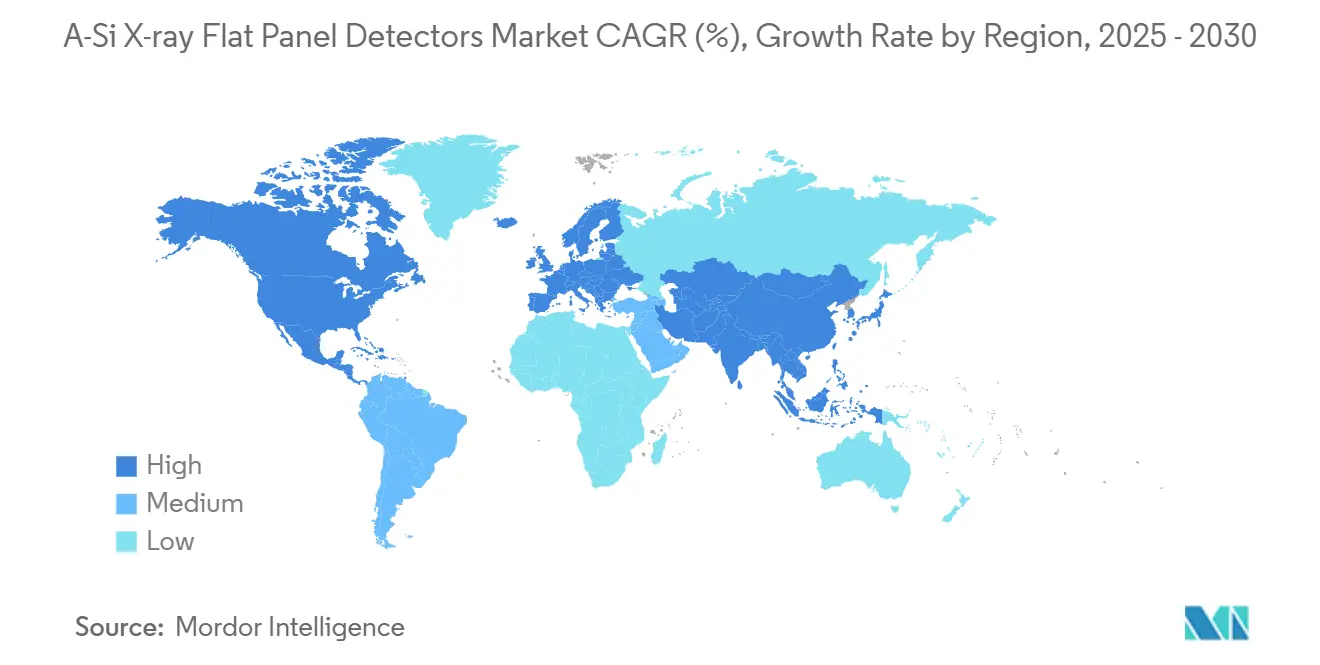

- Par géographie, l'Amérique du Nord a conservé 34,7 % des revenus de 2024, tandis que l'Asie-Pacifique devrait afficher un CAGR de 6,8 % jusqu'en 2030, le taux régional le plus élevé.

Tendances et Perspectives du Marché Mondial des Détecteurs à Panneaux Plats à Rayons X a-Si

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Transition Croissante des Systèmes CR/CCD vers les Systèmes DR à Panneaux Plats | +1.80% | Mondial, avec l'Amérique du Nord en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Demande Accélérée d'Imagerie à Faible Dose en Pédiatrie et Néonatologie | +0.90% | Amérique du Nord et UE, en expansion vers l'APAC | Long terme (≥ 4 ans) |

| Croissance des Systèmes de Radiographie Mobile pour les Soins au Point de Soins et le Triage sur le Terrain | +1.20% | Mondial, avec un accent sur les soins ruraux et d'urgence | Court terme (≤ 2 ans) |

| Expansion Rapide du CBCT Dentaire et de l'Imagerie Panoramique | +0.70% | Amérique du Nord et UE en cœur de marché, débordement vers l'APAC | Moyen terme (2 à 4 ans) |

| Adoption des Détecteurs Grand Format dans le Contrôle Non Destructif Industriel et le Contrôle de Sécurité | +0.50% | Mondial, avec des applications de sécurité dans les régions à haut risque | Long terme (≥ 4 ans) |

| Calibrage des Détecteurs Augmenté par l'IA Améliorant la Qualité d'Image et le Flux de Travail | +0.60% | Amérique du Nord et UE initialement, expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Transition Croissante des Systèmes CR/CCD vers les Détecteurs à Panneaux Plats

Les réductions de remboursement de Medicare pour les salles de radiographie calculée déclenchent des programmes de remplacement hospitalier accélérés, les détecteurs à panneaux plats réduisant le temps d'acquisition des examens de 60 à 70 % par rapport aux flux de travail à cassettes.[1]Keith Loria, "A New Frontier," Radiology Today, radiologytoday.net La pénétration des systèmes sans fil est passée de 53 % en 2020 à environ 61 % en 2025, les avantages en matière de contrôle des infections, la réduction des reprises et la connectivité transparente aux systèmes PACS devenant des critères d'achat déterminants. Les normes ISO 4090 uniformisent les dimensions des détecteurs, offrant aux équipes d'achat des spécifications de cycle de vie prévisibles. Les hôpitaux des marchés émergents contournent entièrement la radiographie calculée en adoptant des panneaux plats chinois à faible coût, une tendance qui augmente les expéditions mondiales annuelles d'unités même lorsque les budgets d'investissement se resserrent ailleurs.

Demande Accélérée d'Imagerie à Faible Dose en Pédiatrie et Néonatologie

Les scintillateurs à iodure de césium intégrés dans les plans arrière a-Si actuels réduisent la dose d'entrée de 30 à 50 % par rapport aux équivalents au gadolinium, tout en maintenant une efficacité quantique de détection élevée, protégeant ainsi les populations sensibles aux rayonnements.[2]Ysenmed, "How X-ray Flat Panel Detectors Are Revolutionizing Medical Imaging," ysenmed.com Les hôpitaux pédiatriques intègrent des préréglages d'exposition adaptés à l'âge, automatisant la sélection des techniques et élargissant l'adoption par les techniciens. Les directives actualisées des États-Unis et de l'UE renforcent la sensibilisation aux limites de dose, incitant à des exigences d'appels d'offres favorisant les systèmes dotés de tableaux de bord intégrés de surveillance des doses. Les fournisseurs démontrant des résultats de réduction de dose validés par des publications évaluées par les pairs remportent désormais une part plus importante des appels d'offres pédiatriques, une tendance qui devrait se poursuivre au-delà de la période de prévision.

Croissance des Systèmes de Radiographie Mobile pour les Soins au Point de Soins et le Triage sur le Terrain

Les détecteurs portables pesant moins de 4 kg permettent une imagerie en temps réel au chevet du patient dans les unités d'isolement de l'ère pandémique et les unités de traumatologie sur le front de bataille. L'Amadeo M-DR mini offre 200 expositions sur une seule batterie de 8 heures, se révélant adapté aux déploiements à distance sans alimentation secteur fiable. Les unités ultralégers intègrent des modules de chiffrement 5G pour permettre le téléchargement instantané vers le cloud dans les listes de travail des radiologues. En conséquence, les gouvernements allouent des budgets de préparation aux situations d'urgence pour des flottes mobiles, élevant la croissance des expéditions de panneaux portables bien au-dessus de la tendance générale du marché des détecteurs à panneaux plats à rayons X a-Si.

Expansion Rapide du CBCT Dentaire et de l'Imagerie Panoramique

Les cabinets dentaires adoptent la tomodensitométrie à faisceau conique car elle fournit des détails anatomiques en 3D à un rayonnement inférieur à celui de la tomodensitométrie multi-détecteurs. Les fabricants de détecteurs exploitent le savoir-faire de fabrication a-Si pour produire en masse des capteurs CBCT compacts, permettant l'entrée sur le marché des cabinets de taille moyenne. Les logiciels de détection des caries assistés par l'IA s'ajoutent à la pile matérielle, démontrant une précision diagnostique améliorée qui soutient un débit de patients plus élevé et justifie l'investissement. La croissance du marché se concentre en Amérique du Nord et en Europe occidentale, mais déborde vers les chaînes dentaires urbaines de la région APAC, en phase avec la hausse des dépenses discrétionnaires.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité de la Chaîne d'Approvisionnement en Substrats de Silicium Amorphe et TFT | -1.1% | Mondial, avec une concentration de la fabrication en Asie | Court terme (≤ 2 ans) |

| Érosion des Prix due à la Concurrence Croissante des ODM/IDM Chinois | -0.8% | Mondial, avec les marchés sensibles aux prix les plus touchés | Moyen terme (2 à 4 ans) |

| Cycles de Modernisation Lents dans les Salles de Radiographie de Plus de 10 Ans | -0.4% | Infrastructure héritée en Amérique du Nord et en UE | Long terme (≥ 4 ans) |

| Retards Réglementaires pour les Détecteurs Vétérinaires et de Sécurité dans l'UE | -0.3% | UE principalement, avec des répercussions sur les marchés alignés | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité de la Chaîne d'Approvisionnement en Substrats a-Si et TFT

La demande en véhicules électriques consomme la production de plaquettes de carbure de silicium, contraignant indirectement la disponibilité des plans arrière de détecteurs et allongeant les délais de livraison au-delà de 16 semaines pour les panneaux haute résolution. La fabrication IGZO dépendante du gallium et de l'indium est confrontée à des hausses de prix des matières premières dépassant 25 % d'un trimestre à l'autre, ajoutant une pression sur les coûts des fabricants de détecteurs.[3]Yan Yan, "Reliability Issues of Amorphous Oxide TFTs," Royal Society of Chemistry, rsc.org Les fournisseurs diversifient leurs sources d'approvisionnement via des fonderies spécialisées japonaises et évaluent des architectures sans verre pour réduire l'exposition aux chocs d'approvisionnement.

Érosion des Prix due à la Concurrence Croissante des ODM/IDM Chinois

Les entreprises chinoises regroupent générateurs et détecteurs avec des remises atteignant 40 %, remportant des appels d'offres d'hôpitaux publics en Amérique latine, en Afrique et en Asie du Sud-Est. Les marques établies répliquent avec des garanties prolongées, des modules d'IA et des garanties de cybersécurité, mais les clients axés sur les coûts acceptent souvent des alternatives moins chères. La compression soutenue des marges pourrait dissuader les petits innovateurs d'entrer dans le secteur des détecteurs à panneaux plats à rayons X a-Si et pourrait favoriser la consolidation parmi les fournisseurs occidentaux établis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Système : Les Détecteurs Fixes Ancrent la Base Installée Tandis que les Unités Mobiles Progressent

Les suites de détecteurs fixes ont représenté 55,3 % des revenus en 2024, les centres d'imagerie à fort volume s'appuyant sur des systèmes de positionnement automatique montés au plafond pour les examens thoraciques et squelettiques rapides. Les kits de modernisation prolongent la durée de vie des salles plus anciennes, réduisant les dépenses d'investissement jusqu'à 50 % et séduisant les hôpitaux de taille moyenne. Les panneaux portables sont prévus pour un CAGR de 11 % sous l'impulsion des protocoles de chambre d'isolement et des mandats de réponse aux urgences. L'Adora DRFi de Canon illustre la convergence hybride, combinant les fonctionnalités de radiographie statique et de fluoroscopie au sein d'une seule empreinte pour optimiser l'espace et le budget. Les innovations en matière de batteries permettent une couverture de 8 heures de travail, améliorant l'efficacité du flux de travail. Par conséquent, les détecteurs mobiles gagnent une part incrémentale chaque année, bien que les salles fixes continuent de soutenir la stabilité des revenus pour le marché des détecteurs à panneaux plats à rayons X a-Si.

Par Application : La Santé Domine Tandis que l'Adoption dans la Sécurité s'Accélère

L'imagerie de santé a généré 60,1 % des expéditions de 2024 en raison de la demande continue d'examens thoraciques, orthopédiques et périopératoires. Le contrôle non destructif industriel utilise des panneaux grand format pour inspecter les joints soudés et les composants d'aéronefs dans le cadre de réglementations de sécurité strictes. Les installations de sécurité et de protection des frontières connaissent la croissance la plus rapide avec un CAGR de 12,5 % à mesure que les agences douanières installent des systèmes à double énergie pour l'inspection des marchandises et la détection de contrebande. Les cabinets vétérinaires déploient des détecteurs compacts pour le diagnostic des petits animaux, tandis que l'adoption du CBCT dentaire élargit l'utilité des panneaux plats au-delà de l'imagerie radiographique 2D. Chaque marché final renforce une base de revenus diversifiée qui réduit la cyclicité pour les fabricants.

Par Utilisateur Final : Les Hôpitaux Dominent mais l'Expansion des OEM Signale une Tendance à l'Intégration

Les hôpitaux et cliniques ont conservé 63,8 % des expéditions en 2024, portés par l'urgence de remplacement et les normes de contrôle des infections. Les centres d'imagerie indépendants investissent dans des bras en U à détecteur unique pour fournir des examens rentables et répondre aux directives des assureurs sur le lieu de prestation de services. Les OEM atteignent un CAGR de 10,5 % à mesure que les fabricants de détecteurs poursuivent l'intégration verticale, illustrée par la participation de 15 millions USD de Varex Imaging dans Micro-X qui sécurise l'exclusivité des tubes multi-faisceaux. Les laboratoires de recherche universitaires et les unités de biomécanique ajoutent une demande incrémentale pour des prototypes à haute cadence d'images.

Analyse Géographique

L'Amérique du Nord a capté 34,7 % des ventes de 2024, les pénalités de Medicare ayant accéléré la mise hors service des salles analogiques et les réseaux de prestation intégrés ayant rénové leurs services de radiologie avant les échéances de surveillance des doses. Les services d'IA basés sur le cloud gagnent une traction précoce, s'alignant sur la réglementation nationale en matière de cybersécurité.

L'Europe connaît une croissance modérée. L'Allemagne et la France imposent des niveaux de référence de dose pédiatrique obligatoires, entraînant des mises à niveau des détecteurs. Cependant, les applications vétérinaires et de sécurité font face à des retards de marquage CE dans le cadre de l'évolution du règlement européen sur les dispositifs médicaux, bloquant certaines références. L'Europe de l'Est opte pour des modernisations en raison de budgets publics contraints, amortissant mais n'éliminant pas la demande.

L'Asie-Pacifique est le principal moteur de croissance avec un CAGR de 6,8 % jusqu'en 2030. La campagne « Chine en bonne santé 2030 » subventionne des camions d'imagerie ruraux équipés de panneaux sans fil, tandis que les ODM locaux captent des parts domestiques grâce à des prix agressifs. Le Japon est confronté au « problème de retard des dispositifs » qui retarde les approbations de nouveaux équipements, mais une population vieillissante maintient un volume de procédures de base élevé. L'initiative Ayushman Bharat de l'Inde lance des appels d'offres pour des salles de détecteurs à configuration économique, et les nations insulaires de l'ASEAN adoptent des unités à sac à dos pour combler les lacunes géographiques. Les programmes humanitaires du Moyen-Orient et les partenariats public-privé d'Amérique latine élargissent davantage la distribution géographique des revenus pour le marché des détecteurs à panneaux plats à rayons X a-Si.

Paysage Concurrentiel

Cinq fournisseurs mondiaux représentent environ 60 à 65 % des revenus des détecteurs, ce qui donne une concentration modérée tout en laissant de la place aux acteurs régionaux. Canon, FUJIFILM et Varex Imaging s'appuient sur une chimie de scintillateur propriétaire, une conception ASIC et une fabrication de bout en bout pour maintenir leur avantage concurrentiel. Les marques chinoises telles que Wandong exploitent des usines intégrées verticalement et des subventions étatiques pour pratiquer des prix inférieurs, s'emparant de parts dans les appels d'offres sensibles aux coûts.

Les alliances stratégiques façonnent le leadership technologique. La collaboration de Varex avec Micro-X sécurise les tubes multi-faisceaux à rayons X nano-électroniques pour la tomodensitométrie légère, élargissant son portefeuille au-delà des panneaux plats. L'acquisition de Varian par Siemens Healthineers intègre la planification de l'imagerie en oncologie, tandis qu'Agfa promeut des détecteurs sans verre pour la durabilité dans les chariots de traumatologie mobiles. Carestream Health étend sa présence en Amérique latine grâce à des accords de distribution qui regroupent imprimantes et détecteurs, illustrant une différenciation basée sur les services.

La concurrence se concentre sur l'autonomie de la batterie, le niveau d'étanchéité et l'intégration des flux de travail par l'IA plutôt que sur le seul pas de pixel. Les fournisseurs publient des tableaux de bord cloud qui surveillent l'état des panneaux, prédisent la maintenance et automatisent les correctifs de cybersécurité. La concurrence par les prix restera intense, mais la fiabilité des services de bout en bout et la préparation à l'IA orientent désormais les résultats des appels d'offres, façonnant le positionnement à long terme au sein du marché des détecteurs à panneaux plats à rayons X a-Si.

Leaders du Secteur des Détecteurs à Panneaux Plats à Rayons X a-Si

Varex Imaging Corporation

Thales Group

Canon Inc.

FUJIFILM Holdings Corporation

Konica Minolta Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Canon Medical Systems USA a obtenu l'autorisation de la FDA pour l'Adora DRFi, une plateforme hybride automatisée associant radiographie et fluoroscopie avec positionnement automatique inMotion.

- Décembre 2024 : Varex Imaging a présenté les détecteurs Lumen HD et Lumen HD Pro conçus pour les suites DR haute performance.

- Novembre 2024 : Agfa a dévoilé les détecteurs Dura-line XF+ sans verre avec un pas de 99 microns pour une imagerie ultra-haute résolution.

Portée du Rapport Mondial sur le Marché des Détecteurs à Panneaux Plats à Rayons X a-Si

| Systèmes DR Fixes |

| Systèmes DR Portables/Mobiles |

| Kits DR de Modernisation |

| Systèmes de Fluoroscopie/DDR |

| Plateformes de R&D/Prototypes |

| Imagerie Médicale |

| Imagerie Dentaire |

| Imagerie Vétérinaire |

| Contrôle Non Destructif (CND) |

| Sécurité et Protection des Frontières |

| Hôpitaux et Cliniques |

| Centres d'Imagerie Diagnostique |

| Fabricants d'Équipements d'Origine (OEM) |

| Instituts Académiques et de Recherche |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Système | Systèmes DR Fixes | |

| Systèmes DR Portables/Mobiles | ||

| Kits DR de Modernisation | ||

| Systèmes de Fluoroscopie/DDR | ||

| Plateformes de R&D/Prototypes | ||

| Par Application | Imagerie Médicale | |

| Imagerie Dentaire | ||

| Imagerie Vétérinaire | ||

| Contrôle Non Destructif (CND) | ||

| Sécurité et Protection des Frontières | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Centres d'Imagerie Diagnostique | ||

| Fabricants d'Équipements d'Origine (OEM) | ||

| Instituts Académiques et de Recherche | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des détecteurs à panneaux plats à rayons X a-Si ?

Il a généré 1,74 milliard USD en 2025 et devrait atteindre 2,37 milliards USD d'ici 2030.

Quelle région connaît la croissance la plus rapide pour les panneaux a-Si ?

L'Asie-Pacifique devrait enregistrer un CAGR de 6,8 % jusqu'en 2030 grâce aux programmes de numérisation des soins de santé.

Pourquoi les détecteurs à panneaux plats mobiles gagnent-ils en popularité ?

Les conceptions légères, l'autonomie de batterie toute la journée et les besoins en imagerie au chevet du patient liés à la pandémie accélèrent l'adoption hospitalière.

Comment l'IA améliore-t-elle les performances des détecteurs ?

L'IA automatise le calibrage, optimise l'exposition et signale les fractures, réduisant les taux de reprises jusqu'à 25 % et accélérant l'interprétation par les radiologues.

Quel est le principal risque de la chaîne d'approvisionnement pour les fabricants de détecteurs ?

La disponibilité volatile et la tarification des substrats TFT en silicium amorphe et en IGZO peuvent prolonger les délais de livraison et faire grimper les coûts.

Quel segment d'utilisateurs finaux connaît la croissance la plus rapide ?

Les OEM affichent le CAGR le plus élevé à 10,5 % à mesure que les fabricants de détecteurs intègrent des systèmes complets et des logiciels d'IA dans des offres clés en main.

Dernière mise à jour de la page le: