Taille et Part du Marché de la 5G depuis l'Espace

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 0.66 Milliards de dollars |

| Taille du Marché (2030) | 5.79 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 54.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

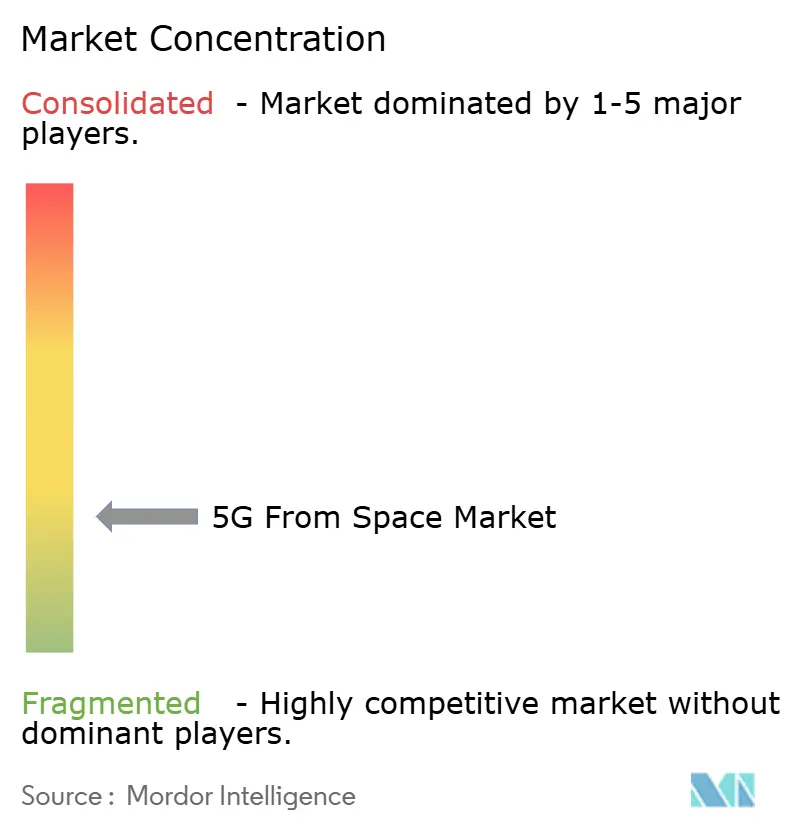

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la 5G depuis l'Espace par Mordor Intelligence

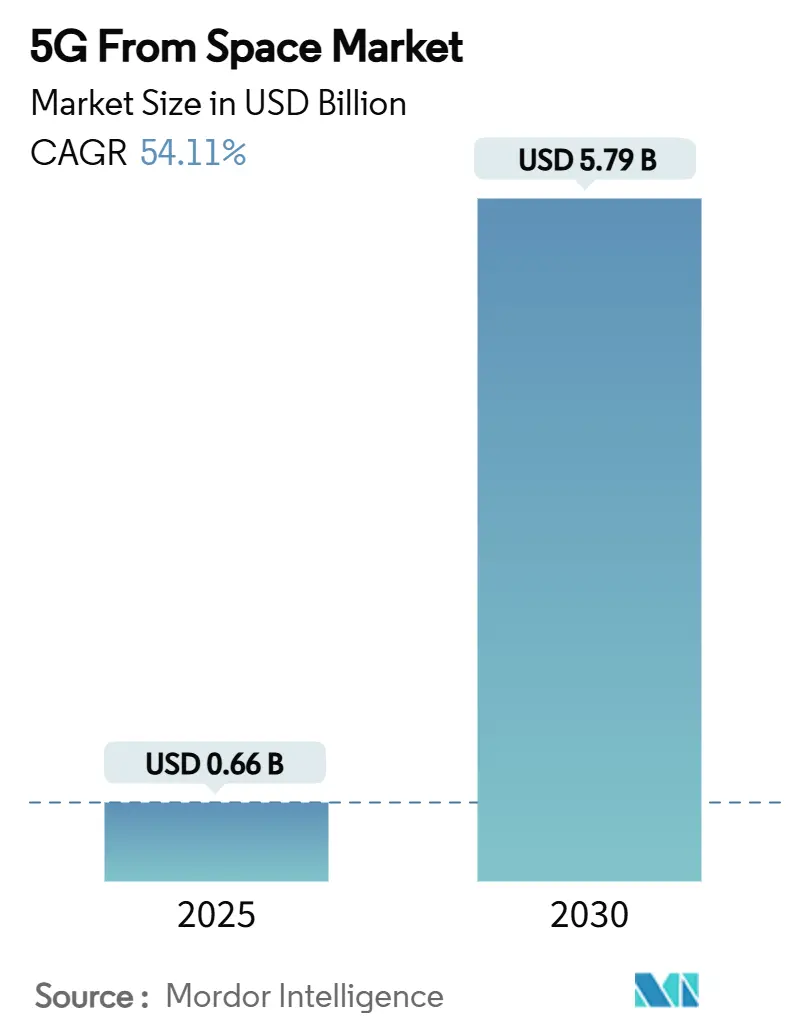

La taille du marché de la 5G depuis l'espace s'établit à 0,66 milliard USD en 2025 et devrait atteindre 5,79 milliards USD d'ici 2030, reflétant un CAGR remarquable de 54,14 % sur la période de prévision. L'élan soutenu provient des cadres d'intégration satellite-terrestre qui permettent aux opérateurs de réseaux mobiles de combler les lacunes de couverture sans multiplier les déploiements d'antennes, une évolution réglementaire portée par l'ordonnance de la FCC sur la « couverture complémentaire depuis l'espace ». Les opérateurs bénéficient également de la baisse des coûts de fabrication des satellites, de l'amélioration de l'économie du covoiturage spatial et de l'expansion des écosystèmes d'appareils qui intègrent désormais des chipsets de réseau non terrestre (NTN). Les entreprises et les utilisateurs gouvernementaux adoptent des liaisons multi-orbites pour assurer la résilience face aux pannes terrestres. Parallèlement, la libéralisation du spectre aux États-Unis et au Royaume-Uni accélère le déploiement commercial du rétroacheminement satellite multi-gigabit. La pression concurrentielle s'est intensifiée alors que des acteurs établis tels que SpaceX, SES-Intelsat et Amazon s'efforcent de développer leurs constellations, faisant baisser les prix de la bande passante et élargissant le marché adressable de la 5G depuis l'espace.

Principaux Enseignements du Rapport

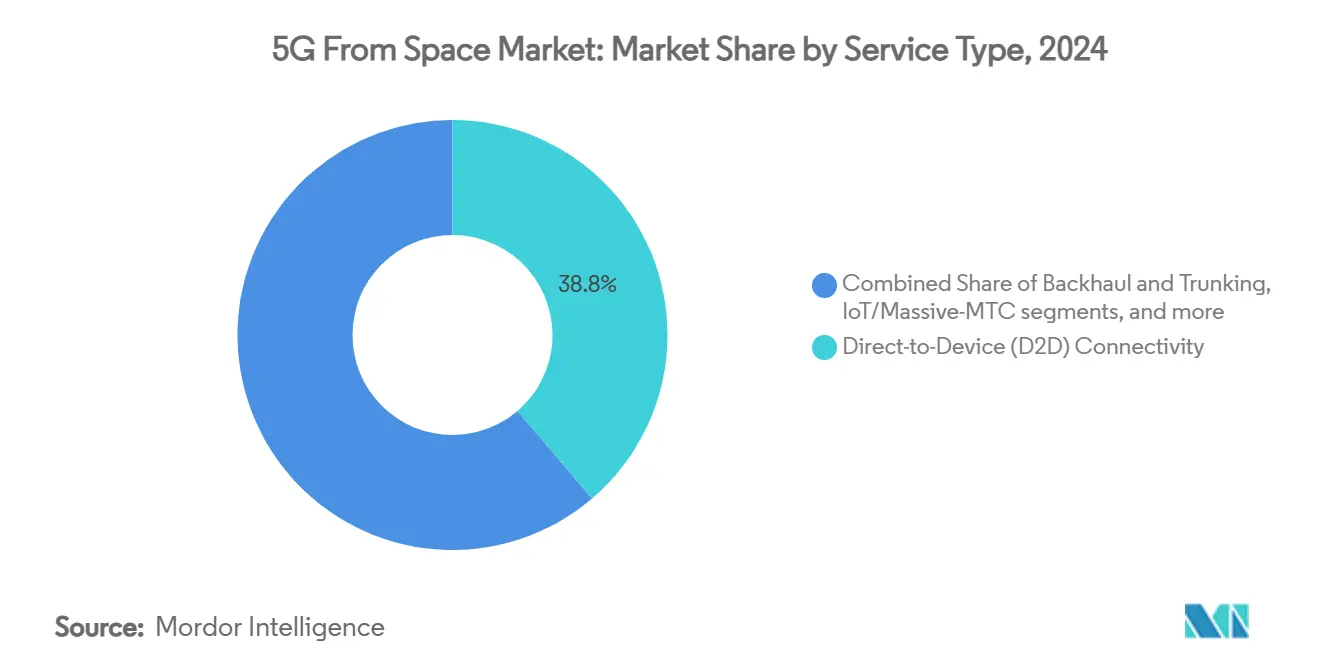

- Par type de service, la connectivité directe vers l'appareil (D2D) représentait 38,76 % de la part du marché de la 5G depuis l'espace en 2024, tandis que l'IoT/MTC massif croît à un CAGR de 59,22 % jusqu'en 2030.

- Par orbite, les systèmes en orbite basse terrestre étaient en tête avec une part de 60,13 % en 2024, tandis que les solutions en orbite terrestre moyenne affichaient le CAGR le plus rapide à 61,89 % en 2030.

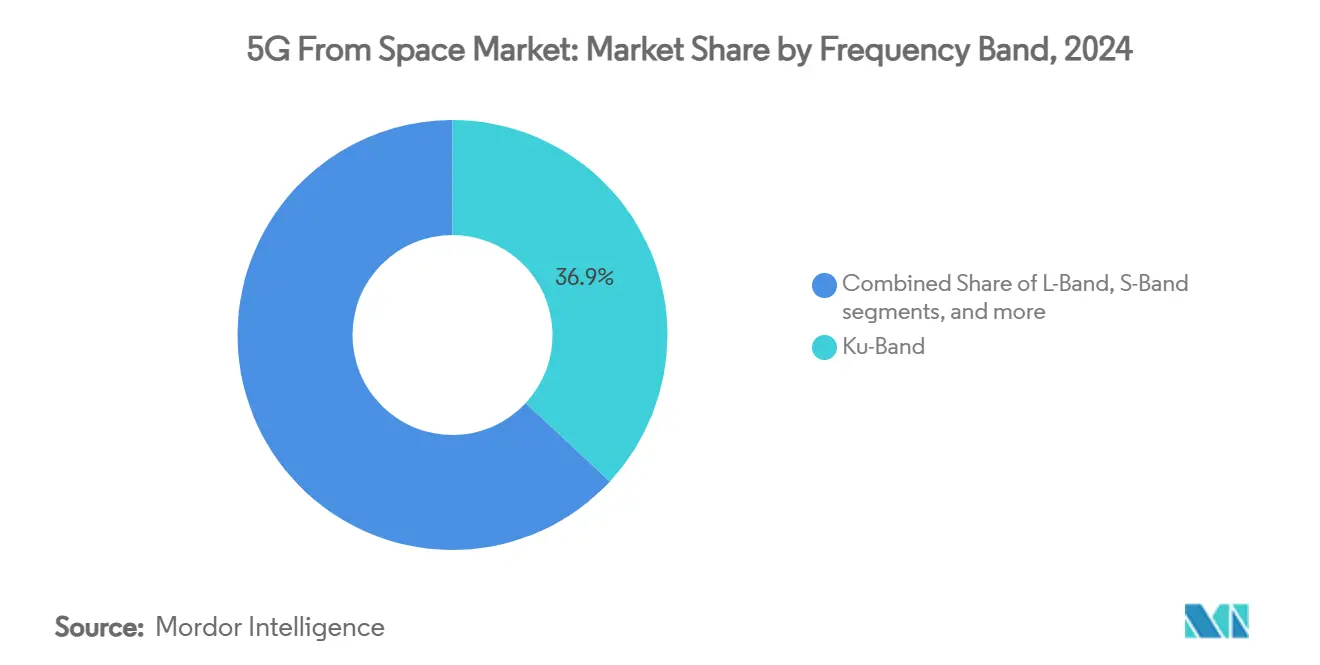

- Par bande de fréquence, la bande Ku a capté 36,92 % des revenus en 2024, tandis que la capacité de la bande Ka progresse à un CAGR de 62,10 % jusqu'en 2030.

- Par utilisateur final, les terminaux grand public représentaient 39,24 % de la taille du marché de la 5G depuis l'espace en 2024, tandis que les connexions dans les secteurs de l'énergie et des mines se développent à un CAGR de 56,55 %.

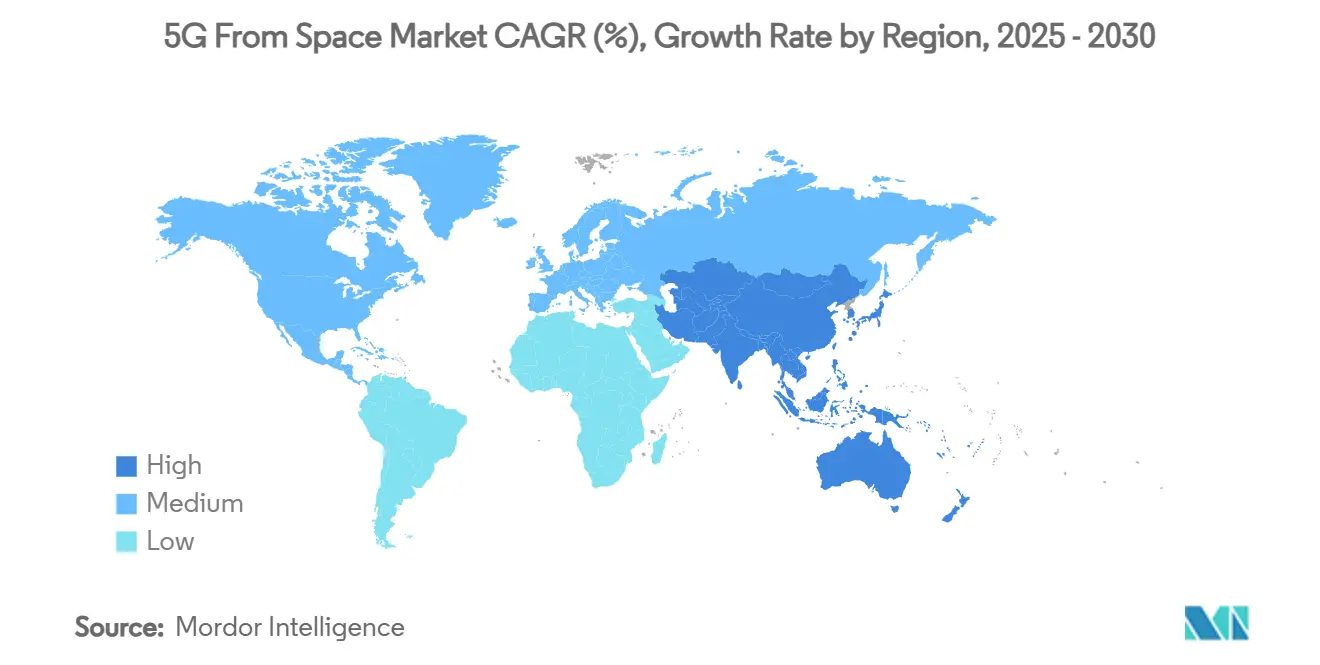

- Par géographie, l'Amérique du Nord détenait une part de 33,82 % en 2024, tandis que la région Asie-Pacifique atteint un CAGR de 58,10 % grâce aux réformes politiques favorables aux satellites.

Tendances et Perspectives du Marché Mondial de la 5G depuis l'Espace

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Intégration des réseaux satellitaires et terrestres pour une couverture mondiale sans interruption | +12.5% | Amérique du Nord et Europe dans un premier temps, puis mondial | Moyen terme (2 à 4 ans) |

| Collaborations industrielles croissantes pour étendre l'accès au haut débit dans les régions mal desservies | +8.7% | Cœur Asie-Pacifique ; MEA et Amérique du Sud suivent | Long terme (≥ 4 ans) |

| Accès accru au spectre et partage de celui-ci stimulant le potentiel d'expansion du réseau | +6.3% | Leadership des États-Unis et du Royaume-Uni | Court terme (≤ 2 ans) |

| Réduction des coûts de production et de lancement des satellites améliorant l'accessibilité du marché | +11.2% | Centres de fabrication aux États-Unis et en Europe | Moyen terme (2 à 4 ans) |

| Émergence d'appareils grand public abordables prenant en charge les services 5G par satellite | +7.8% | Amérique du Nord et UE en premier, puis extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande croissante de voies de communication résilientes et redondantes dans les infrastructures nationales | +5.9% | Économies axées sur la défense | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intégration des Réseaux Satellitaires et Terrestres pour une Couverture Mondiale sans Interruption

L'itinérance transparente entre les réseaux spatiaux et terrestres a transformé la capacité satellitaire d'une solution de secours de niche en une extension organique de la couverture du marché de la 5G depuis l'espace. Le cadre de la FCC permet aux titulaires de licences mobiles de louer du spectre aux opérateurs de satellites, permettant à un terminal de basculer automatiquement d'une cellule terrestre vers un faisceau satellite sans intervention de l'utilisateur.[1]FCC, "Single Network Future: Supplemental Coverage from Space," fcc.gov La version 17 du 3GPP codifie cette architecture, et le partenariat précoce entre T-Mobile et SpaceX démontre que des satellites capables de transmettre la voix agissent comme des « antennes en orbite » qui éliminent les zones mortes rurales. Les opérateurs préfèrent cette topologie hybride car le trafic sensible à la latence reste local tandis que le trafic tolérant aux délais exploite les voies non terrestres, garantissant une qualité de service optimale. À mesure que la coordination du spectre transfrontalier mûrit, les téléphones multi-orbites se connecteront par défaut au lien le plus puissant, mondialisant ainsi effectivement la portée du marché terrestre de la 5G depuis l'espace.

Collaborations Industrielles Croissantes pour Étendre l'Accès au Haut Débit dans les Régions Mal Desservies

Les partenariats entre les constellations de satellites et les opérateurs historiques réduisent le délai de génération de revenus en combinant les actifs orbitaux avec la distribution commerciale et les licences nationales. L'accord de Telstra avec OneWeb pour le rétroacheminement mobile a prouvé que des stations de base isolées pouvaient être activées économiquement à travers l'intérieur de l'Australie. Omnispace et MTN ont reproduit ce modèle pour la connectivité IoT panafricaine, associant l'empreinte satellitaire aux capacités de facturation et de service client de MTN. Des alliances similaires en Amérique du Sud et en Asie du Sud-Est montrent que le marché de la 5G depuis l'espace se développe souvent le plus rapidement lorsque les partenariats orbite-sol mutualisent le spectre, les droits d'atterrissage et les canaux de distribution. La collaboration diffuse également le risque technique car le découpage du réseau, l'authentification et les procédures d'itinérance sont standardisés entre les partenaires, réduisant le capex par abonné.

Accès Accru au Spectre et Partage de Celui-ci Stimulant le Potentiel d'Expansion du Réseau

La libéralisation du spectre, notamment l'ouverture du bloc 17,3-17,8 GHz et les règles de partage dynamique, supprime un goulot d'étranglement historique pour les systèmes non géostationnaires à haut débit. Les régulateurs imposent désormais une « coordination de bonne foi » plutôt que des licences exclusives, permettant aux constellations de coexister grâce à des charges utiles définies par logiciel qui changent de canaux à la demande. Les mises à jour de l'Union Internationale des Télécommunications effectives en 2025 harmonisent les allocations nationales et donnent aux opérateurs la certitude nécessaire pour planifier des flottes de plusieurs milliards de dollars.[2]Union Internationale des Télécommunications, "Mise à jour du Règlement des Radiocommunications 2024," itu.int Les marchés du spectre évaluent donc le risque à la baisse, attirant des investisseurs qui craignaient auparavant les retards bureaucratiques.

Réduction des Coûts de Production et de Lancement des Satellites Améliorant l'Accessibilité du Marché

Les lanceurs réutilisables et la fabrication en série de satellites ont considérablement réduit les coûts de lancement par kilogramme, rendant les grandes constellations économiquement viables. Le programme de covoiturage spatial de SpaceX a lancé plus de 57 % des petits satellites occidentaux, et son échelle exerce une pression à la baisse sur les tarifs des concurrents. Les bus standardisés, les radios définies par logiciel et les bancs de test automatisés permettent aux fabricants sous contrat comme Plexus de réduire de 40 % le délai entre la conception et la mise en service. Un accès moins coûteux encourage les entrants de niche — agriculture, logistique, maritime — à s'engager dans des charges utiles dédiées au marché de la 5G depuis l'espace qui auraient été non rentables il y a cinq ans.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés et imprévisibles associés au lancement et à l'assurance spatiale | -8.3% | Mondial ; particulièrement aigu pour les opérateurs des marchés émergents | Court terme (≤ 2 ans) |

| Retards dans les approbations réglementaires pour les services de communication directe vers l'appareil | -6.7% | Régions en développement | Moyen terme (2 à 4 ans) |

| Risque d'interférence de signal avec les systèmes de communication satellitaire existants | -4.2% | Orbites encombrées | Long terme (≥ 4 ans) |

| Charge de conformité croissante liée aux débris orbitaux et aux réglementations sur le trafic spatial | -5.1% | Nations spatiales appliquant des règles strictes d'élimination | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés et Imprévisibles Associés au Lancement et à l'Assurance Spatiale

Malgré la baisse moyenne des prix, les primes s'envolent et la couverture d'assurance sur mesure reste volatile. Après plusieurs anomalies satellitaires très médiatisées, les assureurs appliquent encore des majorations de 10 à 15 % sur les missions complexes. Les petits opérateurs doivent constituer des fonds de contingence plus importants, ralentissant le déploiement des constellations et freinant l'appétit des investisseurs en phase précoce. La consolidation du marché parmi les prestataires de lancement concentre le risque de calendrier ; un seul goulot d'étranglement sur le Falcon 9 peut se répercuter sur des dizaines de manifestes de charges utiles, retardant les revenus de service et comprimant la fenêtre de croissance du marché de la 5G depuis l'espace.

Retards dans les Approbations Réglementaires pour les Services de Communication Directe vers l'Appareil

Bien que la FCC fournisse un modèle national, de nombreuses juridictions manquent encore de cadres NTN clairs, contraignant les opérateurs de satellites et les opérateurs téléphoniques à des coordinations bilatérales qui prolongent les cycles de licence au-delà de 24 mois. Les fabricants d'appareils font alors face à une double certification dans les domaines terrestre et satellitaire, compliquant les feuilles de route produits. Ces retards créent des avantages pour les premiers entrants disposant d'équipes réglementaires solides, mais ralentissent le rythme global auquel le marché de la 5G depuis l'espace tient sa promesse de couverture universelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Service : la Connectivité Directe vers l'Appareil Domine tandis que l'IoT s'Accélère

Les services de connectivité directe vers l'appareil ont contribué à la plus grande part de 38,76 % de la taille du marché de la 5G depuis l'espace en 2024, reflétant la demande des consommateurs pour la messagerie d'urgence et la couverture vocale rurale. Le segment capte une demande refoulée des opérateurs qui peinaient à monétiser les antennes rurales, et le revenu par utilisateur dépasse souvent les moyennes terrestres car les clients valorisent la connectivité comme une fonctionnalité de sécurité. La notoriété des consommateurs a fortement augmenté après qu'Apple a activé le SOS par satellite, incitant d'autres fabricants d'équipements d'origine à emboîter le pas. L'économie des opérateurs bénéficie de revenus incrémentaux plutôt que de substitution : un abonnement terrestre ajoute simplement un supplément satellite, minimisant le risque de résiliation. Les campagnes marketing mettent en avant des scénarios de sauvetage, renforçant la fidélité à la marque et élargissant le volume adressable du marché de la 5G depuis l'espace.

L'IoT/MTC massif représente la tranche à la croissance la plus rapide avec un CAGR de 59,22 %, soutenu par des formes d'onde NB-IoT standardisées qui itinèrent de manière transparente entre le sol et l'orbite. Les entreprises de logistique équipent rétroactivement des traceurs d'actifs avec des modules satellites à faible coût ne nécessitant que des données en rafale trimestrielles, générant un trafic à très faible ARPU mais à marge élevée en raison des exigences minimales en charge utile. L'agriculture utilise des capteurs de rendement et des tracteurs autonomes, exploitant les liaisons non terrestres dès que les champs s'étendent au-delà de la frange cellulaire. Les gouvernements déploient l'IoT NTN pour la détection des incendies de forêt et la surveillance des frontières, s'engageant dans des contrats à long terme. Ensemble, ces tendances garantissent que le mix de services du marché de la 5G depuis l'espace s'élargit au-delà du grand public vers une connectivité machine diversifiée.

Par Orbite : l'Échelle de l'Orbite Basse Terrestre Rencontre l'Efficacité de l'Orbite Terrestre Moyenne

Les flottes en orbite basse terrestre (LEO) ont sécurisé 60,13 % de la part du marché de la 5G depuis l'espace en 2024, les premiers entrants comme Starlink ayant lancé des milliers de satellites pour atteindre une couverture mondiale totale. L'architecture offre une faible latence inférieure à 50 ms, permettant les jeux en temps réel et les applications cloud qui ne peuvent tolérer le délai de l'orbite géostationnaire (GEO). Les opérateurs peuvent également désorbiter rapidement les engins défaillants, limitant les obligations en matière de débris. Cependant, l'intensité capitalistique de l'orbite basse terrestre reste élevée car les flottes étendues nécessitent des cycles de renouvellement tous les cinq ans, et la prolifération des passerelles augmente les coûts d'utilisation des terres.

L'orbite terrestre moyenne (MEO) progresse à un CAGR de 61,89 %, attirant les opérateurs qui évaluent le coût par gigabit plutôt que la latence absolue. Le système O3b mPOWER de SES dessert les VPN d'entreprise avec seulement 11 satellites, réduisant considérablement l'opex de l'ensemble de la flotte.[3]Advanced Television, "SES Expects 30% Growth from O3b mPOWER Fleet," advanced-television.com Les empreintes en orbite terrestre moyenne couvrent les mers et déserts régionaux avec moins de transferts, simplifiant la complexité du suivi des terminaux. Des terminaux hybrides orbite basse terrestre-orbite terrestre moyenne apparaîtront dans la fenêtre d'évaluation, permettant aux utilisateurs de prioriser les sessions à faible latence sur l'orbite basse terrestre tout en utilisant par défaut les téléchargements en masse sur les voies à haute capacité de l'orbite terrestre moyenne. Cette diversification orbitale protège le temps de fonctionnement et génère des flux de trésorerie stables, renforçant le discours de résilience au sein du marché de la 5G depuis l'espace.

Par Bande de Fréquence : la Bande Ku Maintient sa Position, la Bande Ka Propulse la Croissance

La bande Ku a conservé 36,92 % des revenus en 2024, incluant les réseaux de télévision, maritimes et gouvernementaux existants qui continuent de valoriser les écosystèmes de segments sol matures. La résistance de la bande à l'atténuation par la pluie convient aux nœuds équatoriaux, et les conceptions d'antennes sont bien maîtrisées, réduisant les frictions d'installation pour les nouveaux utilisateurs. De nombreuses charges utiles directes vers l'appareil à venir réservent encore la bande Ku pour les balises de contrôle, assurant la compatibilité ascendante dans l'ensemble du secteur de la 5G depuis l'espace.

La bande Ka se développe le plus rapidement avec un CAGR de 62,10 % car elle prend en charge le débit multi-gigabit essentiel pour le rétroacheminement urbain dense.[4]World Teleport Association, "Propagation Impacts on Ka-Band Terminals," worldteleport.org Les charges utiles définies par logiciel découpent dynamiquement les canaux de la bande Ka, adaptant les bilans de liaison en cas de forte pluie grâce au codage adaptatif. Les fenêtres réglementaires sont plus larges, permettant des déploiements agiles non entravés par les dépôts encombrés de la bande Ku. Les innovateurs en matière d'antennes commercialisent désormais des réseaux à commande électronique qui basculent automatiquement entre les bandes Ku et Ka, permettant aux opérateurs d'optimiser l'utilisation du spectre heure par heure. Cette agilité en fréquence sous-tend la planification de capacité à mesure que le marché de la 5G depuis l'espace passe des pilotes expérimentaux aux déploiements à grande échelle.

Par Utilisateur Final : les Terminaux Grand Public en Tête, les Secteurs Industriels en Forte Hausse

Les terminaux grand public contrôlaient 39,24 % de la taille du marché de la 5G depuis l'espace en 2024, les fabricants de smartphones ayant intégré les services SOS d'urgence, de messagerie et de mise à jour cartographique dans les modèles haut de gamme. Les premiers adoptants en Amérique du Nord rurale et en Australie ont généré des témoignages convaincants qui ont stimulé une adoption plus large. Les opérateurs vendent des offres groupées satellite aux abonnés urbains qui se rendent dans des zones sauvages pour des loisirs, élargissant la pénétration au-delà des communautés fixes et éloignées.

À mesure que les opérateurs modernisent la surveillance des actifs distants avec des liaisons directes par capteurs satellites, les clients des secteurs de l'énergie et des mines afficheront le CAGR le plus élevé à 56,55 % jusqu'en 2030. Les plateformes de maintenance prédictive ingèrent des flux continus de vibrations et de températures provenant des plateformes offshore, réduisant les temps d'arrêt imprévus et économisant des millions de dollars annuellement. La capacité d'intégrer de petites puces de terminal dans des vannes, des pompes et des camions de transport étend les jumeaux numériques à travers des opérations étendues. Les garanties de débit spécifiques au secteur et les accords de niveau de service monétisent le temps de fonctionnement premium, intensifiant la diversité des revenus au sein du marché de la 5G depuis l'espace.

Analyse Géographique

L'Amérique du Nord a généré un tiers des revenus de 2024 et continue de surpasser les autres régions en matière de pilotes de connectivité directe vers l'appareil, de subventions au haut débit rural et de contrats militaires clés en main. La coordination transfrontalière du spectre entre le Canada, le Mexique et les États-Unis accélère les cas d'usage d'itinérance, donnant au marché de la 5G depuis l'espace une empreinte continentale intégrée.

Malgré des revenus plus modestes en 2024, l'Asie-Pacifique est prête à éclipser l'Amérique du Nord à moyen terme car la densité de population et la complexité du terrain rendent la fibre universelle non viable. Les gouvernements voient la 5G par satellite comme un levier d'inclusion financière ; par conséquent, les programmes de subventions ciblent la connectivité scolaire et l'IoT agricole, créant des engagements pluriannuels qui sous-tendent des flux de trésorerie prévisibles pour les opérateurs.

L'Europe adopte un modèle équilibré en termes de risque : les mandats de service universel financent le rétroacheminement non terrestre là où les déploiements de fibre font face à des objections environnementales. Les premiers bancs d'essai 6G explorent la détection et les communications intégrées, préparant le terrain pour l'intégration multi-orbites d'ici 2028. L'Afrique et l'Amérique du Sud s'appuient sur les satellites pour contourner les goulots d'étranglement du dernier kilomètre ; les partenariats avec MTN et Claro intègrent l'IoT satellite dans les forfaits prépayés, preuve que le marché de la 5G depuis l'espace peut pénétrer les segments démographiques à faible ARPU lorsque l'offre de capacité rencontre la tolérance aux prix.

Paysage Concurrentiel

Le marché de la 5G depuis l'espace est fragmenté. SpaceX ancre le marché avec plus de 6 000 engins Starlink actifs et un contrôle vertical du lancement et de la fabrication. Son échelle entraîne une tarification au coût marginal que les concurrents doivent égaler, renforçant les barrières élevées à l'entrée. L'acquisition d'Intelsat par SES pour 3,1 milliards USD crée une puissance GEO-MEO capable de regrouper une couverture universelle avec un débit garanti, défiant les acteurs uniquement en orbite basse terrestre. Le Project Kuiper d'Amazon exploite l'intégration cloud AWS pour les charges de travail d'entreprise, promettant une orchestration sans friction des ressources informatiques orbitales et terrestres.

Les flottes challengers telles qu'AST SpaceMobile et Lynk Global se concentrent étroitement sur le trafic direct vers les smartphones, revendiquant des brevets précoces autour d'antennes dépliables à gain élevé. Leur stratégie d'accès radio ouvert (Open RAN) séduit les opérateurs en quête de diversité des fournisseurs. Les modèles de partenariat vertical prolifèrent également : Viasat collabore avec les fabricants de terminaux pour démontrer des liaisons directes vers le terminal lors des salons nationaux des télécommunications, renforçant la pertinence de la marque face à l'engouement croissant pour l'orbite basse terrestre.

La conformité réglementaire constitue le prochain champ de bataille. La FCC impose l'élimination dans les cinq ans suivant la fin de mission et impose des rapports sur les manœuvres d'évitement de collision. Les opérateurs capables de s'appuyer sur une propulsion interne et une navigation autonome peuvent satisfaire à ces exigences à moindre coût, libérant des capitaux pour l'expansion des constellations. Les investisseurs examinent donc les entrants potentiels pour leur différenciation technique et leur maturité réglementaire avant de financer, concentrant les ressources au sein des leaders établis du marché de la 5G depuis l'espace.

Leaders du Secteur de la 5G depuis l'Espace

OneWeb

Lynk Global, Inc.

SES S.A.

AST & Science, LLC

Space Exploration Technologies Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : ALL.SPACE a reçu un contrat de 3,42 millions EUR (4 millions USD) de l'Agence Spatiale Européenne (ESA) pour ses plateformes SATCOM multi-orbites et multi-liaisons dans le cadre du programme de Recherche Avancée dans les Systèmes de Télécommunications (ARTES) de l'ESA. Le contrat, qui s'inscrit dans l'initiative stratégique « 5G/6G et Connectivité Durable » au sein de la direction Connectivité et Communications Sécurisées de l'ESA, soutient le développement de produits et services avancés de communication par satellite.

- Novembre 2024 : Forsway a obtenu un contrat de financement de 2,3 millions EUR (2,69 millions USD) de l'Agence Spatiale Européenne (ESA), avec le soutien de l'Agence Spatiale Nationale Suédoise (SNSA). Le projet, Xtend 5G, vise à développer un système de connectivité satellite hybride 5G NTN (Réseau Non Terrestre) qui intègre les réseaux satellitaires et terrestres pour fournir une connectivité continue dans tous les environnements réseau.

Portée du Rapport Mondial sur le Marché de la 5G depuis l'Espace

| Connectivité Directe vers l'Appareil (D2D) |

| Rétroacheminement et Agrégation |

| IoT / MTC Massif |

| Liaisons Sécurisées pour le Gouvernement et la Défense |

| Orbite Basse Terrestre (LEO) |

| Orbite Terrestre Moyenne (MEO) |

| Orbite Géostationnaire (GEO) |

| Bande L |

| Bande S |

| Bande C |

| Bande Ku |

| Bande Ka |

| Bande Q/V |

| Terminal Grand Public |

| Maritime |

| Aviation |

| Énergie et Mines |

| Gouvernement et Sécurité Publique |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Type de Service | Connectivité Directe vers l'Appareil (D2D) | ||

| Rétroacheminement et Agrégation | |||

| IoT / MTC Massif | |||

| Liaisons Sécurisées pour le Gouvernement et la Défense | |||

| Par Orbite | Orbite Basse Terrestre (LEO) | ||

| Orbite Terrestre Moyenne (MEO) | |||

| Orbite Géostationnaire (GEO) | |||

| Par Bande de Fréquence | Bande L | ||

| Bande S | |||

| Bande C | |||

| Bande Ku | |||

| Bande Ka | |||

| Bande Q/V | |||

| Par Utilisateur Final | Terminal Grand Public | ||

| Maritime | |||

| Aviation | |||

| Énergie et Mines | |||

| Gouvernement et Sécurité Publique | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Italie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille projetée du marché de la 5G depuis l'espace d'ici 2030 ?

La taille du marché de la 5G depuis l'espace est prévue pour atteindre 5,79 milliards USD en 2030 avec un CAGR de 54,14 %.

Quel segment de service connaîtra la croissance la plus rapide jusqu'en 2030 ?

L'IoT/MTC massif est en tête avec un CAGR de 59,22 % à mesure que les secteurs industriels adoptent des liaisons IoT satellite basées sur des normes.

Pourquoi l'Asie-Pacifique devrait-elle afficher la croissance régionale la plus élevée ?

Les approbations réglementaires en Inde et en Corée du Sud combinées à une géographie difficile entraînent un CAGR de 58,10 % dans la région.

En quoi les architectures en orbite basse terrestre et en orbite terrestre moyenne diffèrent-elles en termes d'attrait commercial ?

L'orbite basse terrestre offre une faible latence idéale pour les applications grand public, tandis que l'orbite terrestre moyenne fournit des empreintes plus larges et un opex de flotte réduit, attirant les clients de rétroacheminement d'entreprise.

Quels facteurs freinent le plus le déploiement rapide des services satellite vers l'appareil ?

Les coûts élevés d'assurance au lancement et les processus de licences nationales prolongés restent les principaux obstacles, réduisant jusqu'à 8,3 % les prévisions de CAGR mondial.

Quelle bande de fréquence est positionnée pour la plus forte expansion ?

La bande Ka devrait mener la croissance de capacité avec un CAGR de 62,10 % à mesure que les opérateurs exploitent ses canaux plus larges pour un débit multi-gigabit.

Dernière mise à jour de la page le: