Taille et part du marché des médicaments imprimés en 3D

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

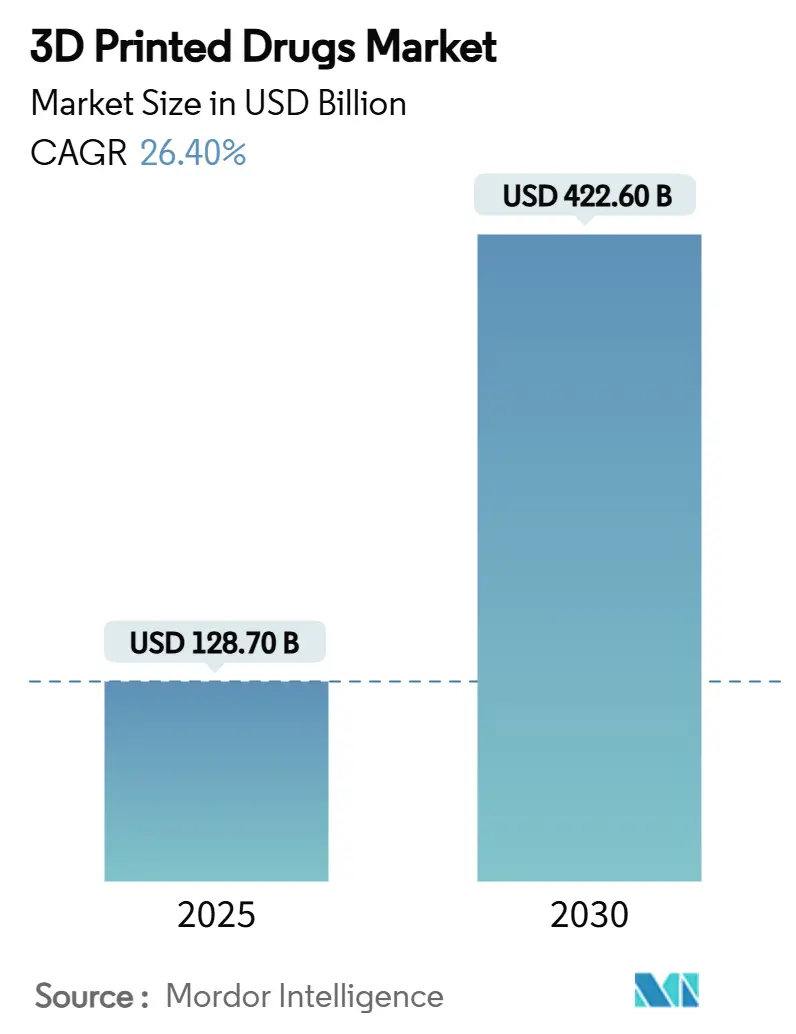

| Taille du Marché (2025) | 128.70 Milliards de dollars |

| Taille du Marché (2030) | 422.60 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 26.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des médicaments imprimés en 3D par Mordor Intelligence

La taille du marché des médicaments imprimés en 3D s'établit à 128,7 millions USD en 2025 et devrait atteindre 422,6 millions USD d'ici 2030, enregistrant un CAGR de 26,40 %. Cette croissance rapide reflète la transition d'une fabrication par lots vers une production spécifique au patient et souligne la viabilité commerciale émergente du secteur. Des jalons réglementaires, notamment l'approbation par la FDA du Spritam en 2015 et le lancement en 2025 du programme de désignation des technologies de fabrication avancée, ont normalisé les techniques additives dans la fabrication de médicaments. Les hôpitaux expérimentent l'impression à la demande pour éviter le gaspillage de stocks, tandis que les entreprises pharmaceutiques investissent dans des plateformes conformes aux BPF qui raccourcissent les cycles de formulation. Le vieillissement des populations, la prévalence de la dysphagie et l'augmentation des cas de polymédication créent une demande constante pour des formes posologiques personnalisées. Par ailleurs, les améliorations apportées au jet de liant et à l'extrusion semi-solide réduisent les coûts unitaires, et les excipients nouvellement validés élargissent les options de formulation, signalant une phase d'expansion soutenue pour le marché des médicaments imprimés en 3D.

Points clés du rapport

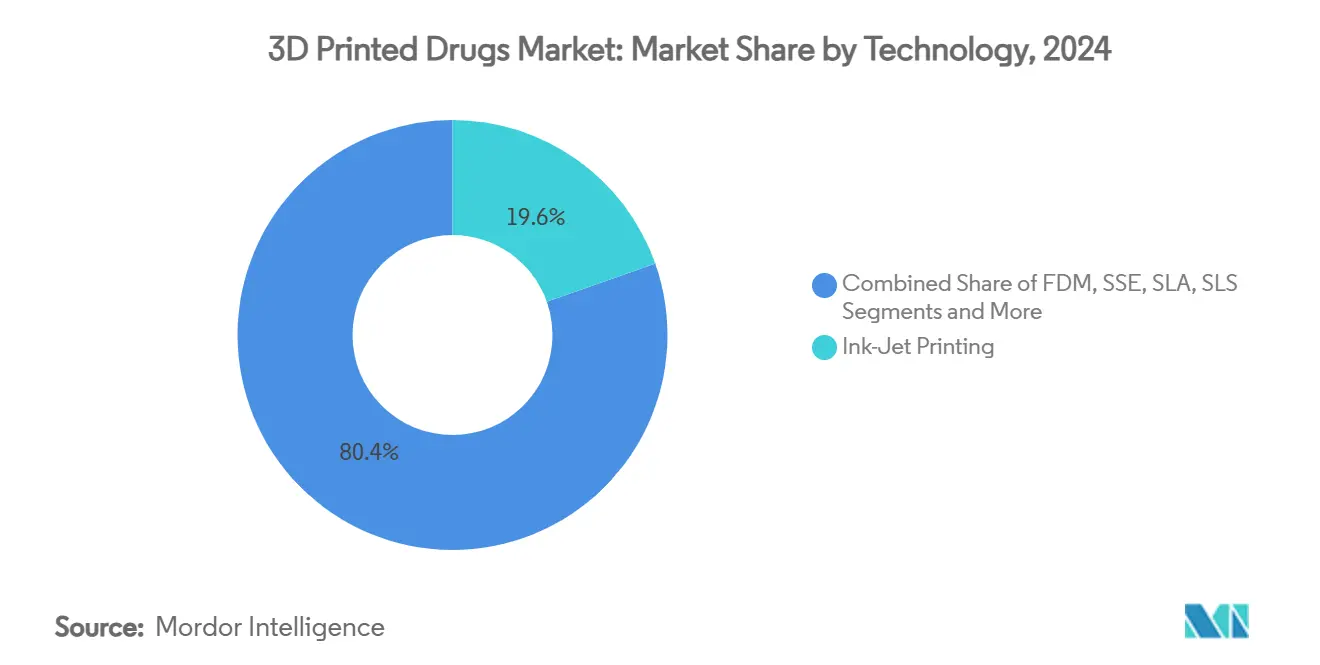

- Par technologie, l'impression par jet d'encre a dominé avec une part de revenus de 19,6 % en 2024, tandis que l'extrusion directe de poudre progresse à un CAGR de 22,5 % jusqu'en 2030.

- Par forme pharmaceutique, les comprimés représentaient une part de 20,4 % du marché des médicaments imprimés en 3D en 2024, tandis que les patchs à micro-aiguilles devraient croître à un CAGR de 24,0 % jusqu'en 2030.

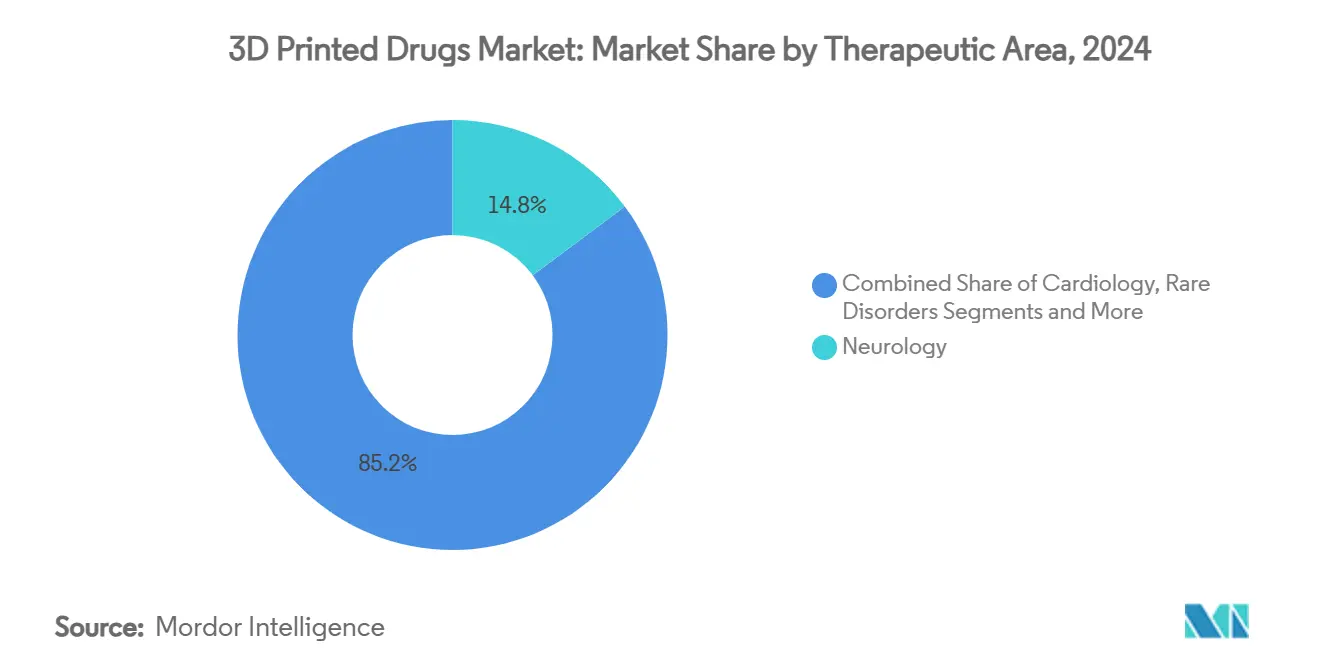

- Par domaine thérapeutique, la neurologie représentait 14,8 % de la taille du marché des médicaments imprimés en 3D en 2024, et l'oncologie enregistre le CAGR projeté le plus élevé à 18,2 % jusqu'en 2030.

- Par utilisateur final, les pharmacies hospitalières détenaient une part de 20,6 % en 2024 ; les pharmacies de préparation affichent le CAGR le plus rapide à 17,5 % jusqu'en 2030.

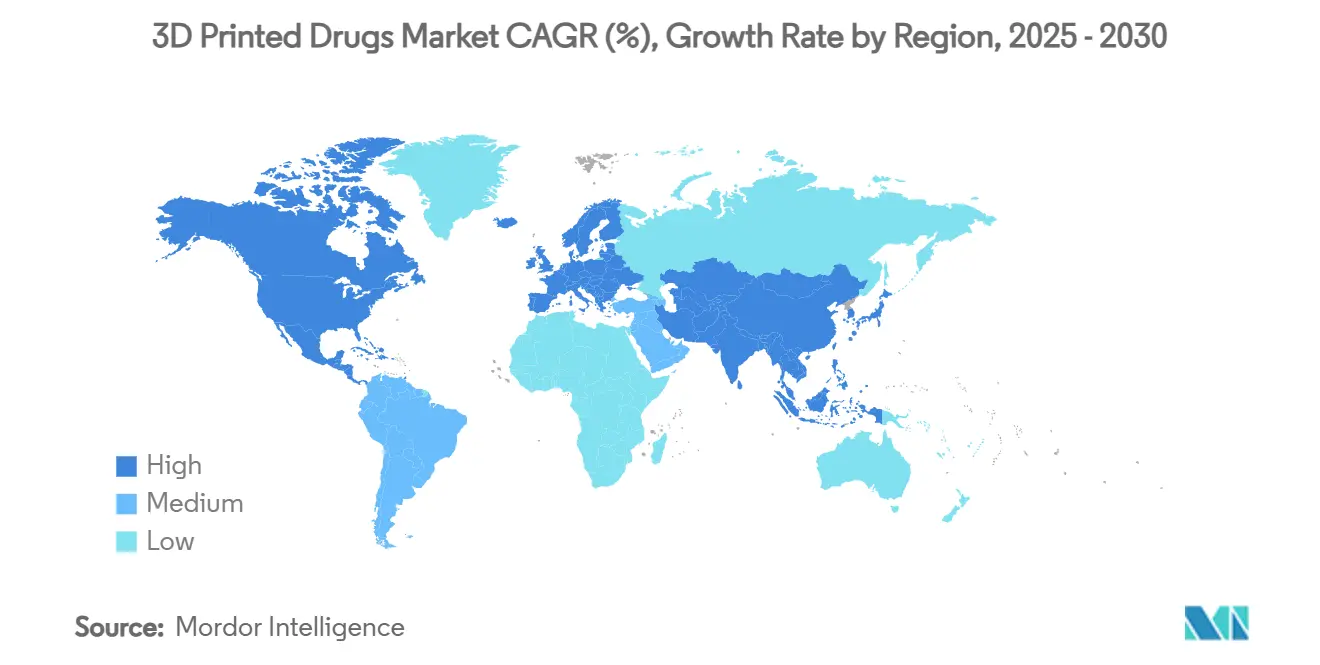

- Par géographie, l'Amérique du Nord dominait avec une part de 30,8 % en 2024 ; l'Asie-Pacifique affiche un CAGR de 19,8 % jusqu'en 2030.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Médicaments Imprimés en 3D*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la population gériatrique et dysphasique | +4.20% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Approbation du Spritam par la FDA accélérant l'acceptation | +5.80% | Amérique du Nord, répercussion sur l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Hausse de la demande de médicaments personnalisés | +6.10% | Amérique du Nord et Union européenne | Long terme (≥ 4 ans) |

| Progrès du jet de liant et de la SSE réduisant les coûts unitaires | +3.90% | Amérique du Nord et pôles de fabrication en Asie-Pacifique | Moyen terme (2-4 ans) |

| Projets pilotes de fabrication à la demande en milieu hospitalier | +2.80% | Amérique du Nord et Union européenne | Court terme (≤ 2 ans) |

| Émergence du modèle de revenus par licence de pharma-encres | +1.70% | Amérique du Nord et Union européenne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la population gériatrique et dysphasique

L'allongement de l'espérance de vie accroît la polymédication, mais les personnes âgées ont souvent du mal à avaler de grands comprimés. L'impression 3D permet de créer des polypilules uniques combinant plusieurs principes actifs pharmaceutiques (API) et se dissolvant rapidement, réduisant la non-observance qui atteignait historiquement 50 % dans cette cohorte.[1]Université de Nottingham, "Impression 3D par jet d'encre multi-matériaux pour les produits pharmaceutiques," nottingham.ac.uk Les films orodispersibles conçus pour les patients dysphasiques se désintègrent en quelques secondes et offrent une meilleure biodisponibilité. Ces solutions améliorent les résultats pour les patients et réduisent les coûts systémiques liés aux erreurs médicamenteuses. Les services de santé nationaux soutiennent donc les techniques additives qui adaptent la dose, la géométrie et les profils de libération.

Approbation du Spritam par la FDA accélérant l'acceptation réglementaire

Le Spritam a fourni un précédent qui a rassuré les régulateurs des principaux marchés. En 2025, la FDA a créé une désignation de technologie de fabrication avancée qui raccourcit les cycles d'examen des dossiers d'impression 3D, réduisant les délais de mise sur le marché.[2]U.S. Food & Drug Administration, "Règlement final sur le système de management de la qualité (QMSR)," fda.gov Le cadre EQUIP-A-Pharma de la DARPA offre un échange de données en temps réel avec les régulateurs, établissant l'infrastructure numérique pour une fabrication distribuée et sécurisée. Cette convergence entre les agences de défense et de santé signale un soutien institutionnel durable, encourageant les entreprises pharmaceutiques à développer leurs lignes additives.

Hausse de la demande de médicaments personnalisés / de précision

La pharmacogénomique souligne l'inadéquation d'un dosage universel. L'impression 3D relie les données génomiques à des comprimés à la demande correspondant aux profils métaboliques, améliorant l'efficacité tout en atténuant la toxicité. Le programme Pharma 5.0 de Pfizer intègre la robotique autour des plateformes additives pour délivrer des formulations guidées par le génotype. Des dispositifs hospitaliers tels que le NANOSPRESSO de l'UMC Utrecht fabriquent des médicaments à l'échelle nanométrique au chevet du patient, répondant à des maladies ultra-rares jusqu'alors ignorées par les chaînes d'approvisionnement traditionnelles. L'oncologie est appelée à en bénéficier, les cliniciens ajustant les micro-doses en fonction des indicateurs de réponse tumorale.

Progrès du jet de liant et de la SSE réduisant les coûts unitaires

Les améliorations du jet de liant permettent désormais d'imprimer à des vitesses plus élevées avec de la cellulose microcristalline et du lactose validés, réduisant l'écart de coût unitaire avec la compression conventionnelle. Merck et EOS/AMCM ont démontré des comprimés par fusion sur lit de poudre conformes aux BPF avec des profils de libération dépassant 80 % de libération d'API en 5 minutes. La granulation continue associée au frittage sélectif par laser réduit l'empreinte de production, rendant les lots de volume intermédiaire rentables. Ces améliorations ouvrent des portefeuilles plus larges au-delà des médicaments orphelins.

Analyse de l'Impact des Freins sur le Marché des Médicaments Imprimés en 3D*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution des exigences de qualité par la conception de la FDA et de l'EMA | -3.20% | Amérique du Nord et Union européenne | Moyen terme (2-4 ans) |

| Portefeuille limité d'excipients imprimables conformes aux BPF | -2.80% | Amérique du Nord et Union européenne | Long terme (≥ 4 ans) |

| Cybersécurité et fuite de propriété intellectuelle des fichiers numériques | -1.90% | Réseaux distribués mondiaux | Court terme (≤ 2 ans) |

| Pénurie d'imprimantes validées pour les grands lots | -2.10% | Marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Évolution des exigences de qualité par la conception de la FDA et de l'EMA

Le règlement sur le système de management de la qualité de la FDA, en vigueur à partir de février 2026, adopte la norme ISO 13485:2016 mais introduit des contrôles spécifiques à la fabrication additive. Les entreprises doivent valider l'épaisseur des couches, la puissance laser et l'orientation d'impression pour garantir la bioéquivalence. Les essais sur les patchs à micro-aiguilles ont montré que des couches de 10 µm et une exposition de 65 mW/cm² sont optimales pour l'intégrité, mais ont ajouté des mois aux tâches de vérification.[3]MDPI, "Optimisation des micro-aiguilles imprimées en 3D," mdpi.com Des orientations similaires de l'Agence européenne des médicaments augmentent les dépenses de conformité, favorisant les acteurs établis disposant d'équipes réglementaires solides.

Portefeuille limité d'excipients imprimables conformes aux BPF

Seule une poignée d'excipients — l'alcool polyvinylique, la cellulose microcristalline, le lactose — bénéficient d'une validation BPF complète pour les voies additives. De nouvelles formulations chimiques telles que les résines thiol-ène promettent une meilleure résistance mais nécessitent des dossiers de toxicologie pluriannuels avant autorisation. Ce goulot d'étranglement ralentit les formulations complexes nécessitant des matrices de libération spécialisées. Les fournisseurs de matériaux et le monde académique ont donc intensifié les programmes de criblage conjoints, bien que la commercialisation reste lointaine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Médicaments Imprimés en 3D

Par technologie :

l'impression par jet d'encre maintient sa position dominante tandis que l'extrusion de poudre s'accélèreL'impression par jet d'encre a conservé 19,6 % du marché des médicaments imprimés en 3D en 2024, bénéficiant d'un placement précis des gouttelettes et d'une intégration transparente avec les installations de salle blanche existantes. L'extrusion directe de poudre affiche un CAGR de 22,5 % car son procédé sans solvant et son débit plus rapide séduisent les fabricants soucieux des coûts. Le jet de liant gagne également du terrain grâce aux collaborations Merck–EOS qui produisent des comprimés par fusion sur lit de poudre conformes aux BPF. L'extrusion semi-solide répond aux besoins des films orodispersibles qui se dissolvent en moins de 30 secondes, tandis que le frittage sélectif par laser permet de nouvelles géométries réalisant 80 % de libération du médicament en 5 minutes. Les fournisseurs d'équipements ont répondu avec des imprimantes modulaires dotées d'une spectroscopie Raman en ligne pour un contrôle qualité en boucle fermée. Sur la période de prévision, le potentiel de productivité de l'extrusion de poudre devrait réduire l'écart de revenus, mais la base d'utilisateurs établie du jet d'encre et son historique de validation plus approfondi cimentent sa pertinence.

Une vague de bancs d'essai public-privé, notamment dans les hôpitaux des Anciens Combattants américains, sera déterminante. Ces projets pilotes collectent des données de stabilité qui se traduisent en dossiers réglementaires, comprimant les délais de mise sur le marché pour les formulations de suivi. Les CDMO chinois reproduisent ce modèle, en associant des lignes d'extrusion directe de poudre à des services de formulation destinés aux entreprises génériques régionales. En conséquence, le marché des médicaments imprimés en 3D devrait connaître des portefeuilles technologiques diversifiés plutôt que des résultats de type « le gagnant rafle tout ».

Par forme pharmaceutique :

les comprimés dominent mais les micro-aiguilles perturbent l'administrationLes comprimés ont capturé 20,4 % de la part du marché des médicaments imprimés en 3D en 2024 après que le succès du Spritam a validé les conceptions à désintégration rapide et à charge élevée. Les géométries complexes permettent désormais la superposition de plusieurs API, réduisant la charge médicamenteuse dans les protocoles d'épilepsie, de Parkinson et d'hypertension. Les patchs à micro-aiguilles, enregistrant un CAGR de 24,0 %, répondent à la phobie des aiguilles et évitent le métabolisme hépatique de premier passage. Les hôpitaux testent des réseaux de patchs d'insuline personnalisés permettant une administration basale nocturne avec un meilleur contrôle glycémique. Les gélules et les polypilules multicouches servent les cohortes gériatriques en intégrant les doses du matin et du soir dans une seule unité, améliorant l'observance.

Les films à dissolution orale rapide sont en hausse car les oncologues pédiatriques recherchent des voies non invasives pour les cytotoxiques. Les micro-implants imprimés à partir de polymères biorésorbables assurent une libération analgésique prolongée pour la douleur postopératoire. Pour toutes les formes, la capacité de la fabrication additive à moduler la géométrie et la porosité favorise l'adoption dans les indications où les méthodes conventionnelles ne peuvent pas équilibrer la cinétique de libération avec le confort du patient.

Par domaine thérapeutique :

la neurologie en tête, l'oncologie prend de l'élanLa neurologie représentait 14,8 % de la taille du marché des médicaments imprimés en 3D en 2024, car les traitements de l'épilepsie nécessitent une désintégration rapide et un dosage précis au milligramme. Les schémas thérapeutiques de la maladie de Parkinson bénéficient également de polypilules qui associent la L-dopa aux inhibiteurs de la COMT pour lisser la réponse motrice. Le CAGR de 18,2 % de l'oncologie reflète sa dépendance aux fenêtres de dosage spécifiques au patient ; les plateformes additives permettent des comprimés de 5-FU et de capécitabine calibrés sur des marqueurs génomiques. Les simulations de jumeaux numériques affinent le dosage des tumeurs solides en cartographiant la diffusion du médicament dans les tissus hétérogènes, guidant le G-code de l'imprimante pour encoder les gradients de libération.

Les essais en cardiologie explorent des polypilules intégrant des bêtabloquants, des statines et des antiplaquettaires, ciblant les 50 % de non-observance médicamenteuse chez les patients post-infarctus. Les maladies pédiatriques rares, historiquement freinées par des tailles de lots minuscules, recourent à l'impression 3D pour des implants d'ARNsi personnalisés. La gestion de la douleur tire parti de comprimés matriciels qui assurent une libération d'opioïdes sur plusieurs jours tout en intégrant des dispositifs de sécurité à la naloxone. Ensemble, ces applications élargissent le marché des médicaments imprimés en 3D au-delà des médicaments orphelins vers les maladies chroniques à fort volume.

Par utilisateur final :

les pharmacies hospitalières ancrent la croissance, les pharmacies de préparation s'accélèrentLes pharmacies hospitalières détenaient 20,6 % des revenus en 2024 en intégrant des imprimantes sur site qui réduisent l'obsolescence des stocks de médicaments et améliorent l'agilité du formulaire. L'unité de paillasse NANOSPRESSO imprime des chimiothérapeutiques à l'échelle nanométrique en 30 minutes, permettant une administration le jour même dans les services d'oncologie pédiatrique. Les pharmacies de préparation enregistrent le CAGR le plus rapide à 17,5 % en réaménageant leurs salles blanches avec des imprimantes à extrusion de bureau, transformant la longue traîne des médicaments hormonaux personnalisés et vétérinaires.

Les cliniques spécialisées explorent la fabrication au fauteuil pour les biologiques dermatologiques enveloppés dans des réseaux de micro-aiguilles. Les organisations de développement et de fabrication sous contrat (CDMO) développent des lignes pilotes, attirant des biotechs qui manquent de capital pour des installations BPF internes. Les centres de chirurgie ambulatoire adoptent des implants résorbables qui suppriment les titrages de doses par les infirmières, réduisant les délais de sortie. Collectivement, ces tendances intègrent les capacités additives dans divers contextes de soins, renforçant la résilience de la demande pour le marché des médicaments imprimés en 3D.

Par matériau :

le paysage des excipients fait face à une expansion contrôléeL'alcool polyvinylique (PVA) et la cellulose microcristalline restent les polymères de base en raison de leur biocompatibilité documentée et de leurs caractéristiques de frittage. Le lactose domine les applications de charge soluble grâce à son historique réglementaire établi. Les résines thiol-ène expérimentales permettent la réticulation par ultraviolets pour les comprimés photopolymères par jet d'encre, bien que les dossiers de toxicologie soient encore en cours d'examen par la FDA. Les matrices d'hydroxypropylméthylcellulose, combinées à des agents porogènes, créent des courbes de libération d'ordre zéro avantageuses en oncologie. La collaboration entre les fournisseurs de matériaux et les laboratoires pharmaceutiques vise à certifier des combinaisons supplémentaires polymère–API, mais les exigences strictes des BPF freinent le rythme des approbations.

Les pénuries persistantes d'excipients qualifiés BPF pourraient freiner le marché des médicaments imprimés en 3D à moins que les consortiums de criblage rapide des matériaux ne se développent. La Pharmacopée américaine travaille sur un chapitre standard public sur la fabrication additive qui rationalisera la documentation d'évaluation des risques, ouvrant potentiellement une palette plus large de polymères et de charges.

Par modèle de licence :

la monétisation des pharma-encres émergeLes propriétaires de plateformes ont commencé à concéder sous licence des « pharma-encres » propriétaires contenant des mélanges d'excipients co-traités et des tensioactifs, faisant passer les revenus des ventes de matériel aux consommables. Aprecia a rédigé des contrats pluriannuels fournissant des cartouches de poudre ZipDose liées à des engagements de volume minimum. FabRx propose des bobines de filament de qualité pédiatrique intégrant des édulcorants conformes aux directives de masquage du goût de l'EMA. Ces modèles rappellent l'économie du rasoir et des lames et promettent des flux de revenus récurrents, stimulant l'expansion du parc d'imprimantes chez les partenaires hospitaliers et de préparation. Néanmoins, les prestataires de soins de santé négocient pour des consommables en source ouverte afin d'éviter la dépendance à un fournisseur, signalant une convergence progressive vers des écosystèmes hybrides.

Analyse géographique

Marché des Médicaments Imprimés en 3D en Amérique du Nord

L'Amérique du Nord a conservé 30,8 % du marché des médicaments imprimés en 3D en 2024, portée par les programmes de la FDA qui rationalisent les soumissions additives et par le pipeline de données EQUIP-A-Pharma de la DARPA qui renforce la confiance réglementaire. Le hub de fabrication d'Aprecia en Ohio et le plan d'investissement en capital de 55 milliards USD de Johnson & Johnson illustrent l'engagement des acteurs pharmaceutiques établis dans la production avancée. Des consortiums académico-industriels à Boston et à Raleigh mènent des essais de stabilité sur des plages de température et d'humidité, alimentant des ensembles de données dans des dossiers d'examen communs qui raccourcissent les délais d'entrée sur le marché.

Marché des Médicaments Imprimés en 3D en Asie-Pacifique

L'Asie-Pacifique affiche le CAGR le plus rapide de 19,8 % jusqu'en 2030, alors que le Japon, la Chine et l'Inde adoptent les cadres BPF du Système de Coopération pour l'Inspection Pharmaceutique qui harmonisent les approbations transfrontalières. Le Cluster National d'Innovation en Fabrication Additive de Singapour finance des voies du laboratoire à la clinique, tandis que les CDMOs sud-coréens intègrent des lignes d'extrusion directe de poudre dans leurs campus biologiques. Les hôpitaux publics chinois sont pionniers dans l'impression au point de soins pour les polypilules pédiatriques contre la leucémie, réduisant la dépendance aux formulations importées adaptées à l'âge.

Marché des Médicaments Imprimés en 3D en Europe

L'Europe maintient une progression modérée mais stable. Les orientations spécifiques aux procédés additifs de l'Agence Européenne des Médicaments élèvent les seuils de conformité, mais des projets tels que l'installation de comprimés à lit de poudre EOS de Merck à Darmstadt valident le leadership continental dans l'industrialisation des procédés. Les réseaux universitaires hospitaliers aux Pays-Bas impriment des capsules de vancomycine personnalisées pour répondre aux défis de la gestion des antimicrobiens. Les mandats de durabilité encouragent des approches zéro-inventaire qui s'articulent avec la production additive distribuée. Collectivement, le soutien politique régional et les investissements manufacturiers soutiennent une large diversification géographique pour le marché des médicaments imprimés en 3D.

Paysage concurrentiel

L'intensité concurrentielle reste modérée, car les barrières techniques élevées restreignent les nouveaux entrants sans pour autant créer des conditions de monopole. Aprecia capitalise sur son avantage de premier entrant avec l'approbation de la FDA et commercialise des licences ZipDose auprès d'entreprises de neurologie cherchant des voies de reformulation rapides. Triastek s'est associé à BioNTech dans un accord potentiel de 1,2 milliard USD pour produire des thérapeutiques à ARN oral, signalant l'applicabilité de la fabrication additive au-delà des médicaments à petites molécules. FabRx cible la pédiatrie avec la plateforme Printlets, qui délivre des comprimés à mâcher imprimés en moins de 10 secondes par dose.

Les grandes entreprises pharmaceutiques adoptent des approches doubles : des lignes pilotes internes pour les indications à haute valeur et des partenariats CDMO externes pour les produits de niche à faible volume. Le site biologique de Johnson & Johnson en Caroline du Nord intègre des lignes de cellules de comprimés additifs adjacentes aux suites de remplissage-finition, créant un continuum de la substance biologique à la forme posologique orale personnalisée. GlaxoSmithKline teste des équipements de jet de liant dans ses campus de R&D pour réduire les cycles de formulation d'un tiers, positionnant la fabrication additive comme catalyseur de l'accélération du pipeline.

Les start-ups se différencient par du matériel innovant, comme des imprimantes de micro-aiguilles par stéréolithographie et des logiciels de découpage pilotés par l'IA qui prédisent l'intégrité mécanique à partir de la rhéologie des poudres. Les fournisseurs de matériaux déposent des brevets couvrant des mélanges d'excipients avec des marqueurs pigmentaires qui vérifient l'authenticité sous scans proche infrarouge, dissuadant les contrefacteurs dans les modèles de production décentralisés. Dans l'ensemble, l'accent stratégique sur la diversification des plateformes, la validation BPF et la gestion de la propriété intellectuelle façonne la concurrence au sein du marché des médicaments imprimés en 3D.

Leaders du secteur des médicaments imprimés en 3D

Aprecia Pharmaceuticals

Triastek Inc.

FabRx Ltd.

GlaxoSmithKline plc

Merck KGaA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Médicaments Imprimés en 3D

- Aprecia Pharmaceuticals

- Triastek Inc.

- FabRx Ltd.

- GlaxoSmithKline

- Merck

- AstraZeneca

- Pfizer

- Johnson & Johnson

- Novartis

- Eli Lilly and Company

- Sanofi

- Bristol-Myers Squibb

- Bayer

- Boehringer Ingelheim

- Takeda Pharmaceuticals

- Teva Pharmaceutical Industries

- Thermo Fisher Scientific (Pharma Services)

- Stratasys

- Triastek Inc.

- Laxxon Medical

Développements Récents dans le Secteur du Marché des Médicaments Imprimés en 3D

- Juillet 2025 : Triastek a conclu une collaboration potentielle de 1,2 milliard USD avec BioNTech pour développer des thérapeutiques à ARN oral par fabrication additive.

- Mars 2025 : Johnson & Johnson a annoncé un investissement de 55 milliards USD dans des installations de fabrication aux États-Unis sur quatre ans, incluant un site biologique de 46 450 m² en Caroline du Nord doté de capacités additives.

- Janvier 2025 : La FDA a publié un projet d'orientation cGMP soutenant explicitement l'impression 3D. La période de commentaires s'est terminée en avril 2025.

- Septembre 2024 : Adare Pharma Solutions et Laxxon Medical se sont associés pour co-développer des produits pharmaceutiques imprimés en 3D ciblant une biodisponibilité améliorée.

Portée du rapport mondial sur le marché des médicaments imprimés en 3D

Aperçu de la Segmentation

| Jet de liant (lit de poudre) |

| Modélisation par dépôt de matière fondue (FDM) |

| Extrusion semi-solide / en pâte (SSE) |

| Stéréolithographie (SLA) |

| Frittage sélectif par laser (SLS) |

| Extrusion directe de poudre |

| Autres techniques / techniques hybrides |

| Comprimés |

| Gélules |

| Polypilules multicouches |

| Films à dissolution orale rapide |

| Micro-implants et dépôts |

| Patchs à micro-aiguilles |

| Autres |

| Libération immédiate |

| Libération prolongée / modifiée |

| Désintégration orale |

| Multicompartimental / polypilule |

| Neurologie |

| Oncologie |

| Cardiologie |

| Maladies rares / pédiatriques |

| Gestion de la douleur et autres |

| Pharmacies hospitalières |

| Cliniques et centres spécialisés |

| Pharmacies de préparation et académiques |

| Centres de chirurgie ambulatoire |

| Organisations de fabrication sous contrat |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par technologie | Jet de liant (lit de poudre) | |

| Modélisation par dépôt de matière fondue (FDM) | ||

| Extrusion semi-solide / en pâte (SSE) | ||

| Stéréolithographie (SLA) | ||

| Frittage sélectif par laser (SLS) | ||

| Extrusion directe de poudre | ||

| Autres techniques / techniques hybrides | ||

| Par forme pharmaceutique | Comprimés | |

| Gélules | ||

| Polypilules multicouches | ||

| Films à dissolution orale rapide | ||

| Micro-implants et dépôts | ||

| Patchs à micro-aiguilles | ||

| Autres | ||

| Par profil de libération du médicament | Libération immédiate | |

| Libération prolongée / modifiée | ||

| Désintégration orale | ||

| Multicompartimental / polypilule | ||

| Par domaine thérapeutique | Neurologie | |

| Oncologie | ||

| Cardiologie | ||

| Maladies rares / pédiatriques | ||

| Gestion de la douleur et autres | ||

| Par utilisateur final | Pharmacies hospitalières | |

| Cliniques et centres spécialisés | ||

| Pharmacies de préparation et académiques | ||

| Centres de chirurgie ambulatoire | ||

| Organisations de fabrication sous contrat | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

À quelle vitesse le marché des médicaments imprimés en 3D croît-il ?

Le marché des médicaments imprimés en 3D se développe à un CAGR de 26,40 % entre 2025 et 2030, passant de 128,7 millions USD à 422,6 millions USD.

Quelle région est en tête du marché des médicaments imprimés en 3D ?

L'Amérique du Nord est en tête avec une part de revenus de 30,8 % en 2024 grâce aux cadres favorables de la FDA et aux programmes pilotes hospitaliers.

Quelle technologie détient la plus grande part ?

L'impression par jet d'encre domine avec une part de 19,6 % en 2024, privilégiée pour la précision du dépôt de médicaments et l'acceptation réglementaire établie.

Pourquoi les patchs à micro-aiguilles gagnent-ils en popularité ?

Les micro-aiguilles croissent à un CAGR de 24,0 % car elles offrent une administration transdermique indolore, contournent le métabolisme de premier passage et améliorent l'observance des patients.

Quel est le principal obstacle à la mise à l'échelle commerciale ?

La gamme limitée d'excipients conformes aux BPF et l'évolution des exigences de qualité par la conception constituent les principaux obstacles, prolongeant les délais de validation et augmentant les coûts.

Quel domaine thérapeutique connaît la croissance la plus rapide ?

L'oncologie est le segment à la croissance la plus rapide, projetée à un CAGR de 18,2 % jusqu'en 2030, car le dosage personnalisé est essentiel pour les schémas thérapeutiques complexes du cancer.

Dernière mise à jour de la page le: