Taille et part du marché des caméras 360°

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.64 Milliards de dollars |

| Taille du Marché (2031) | 5.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.78% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

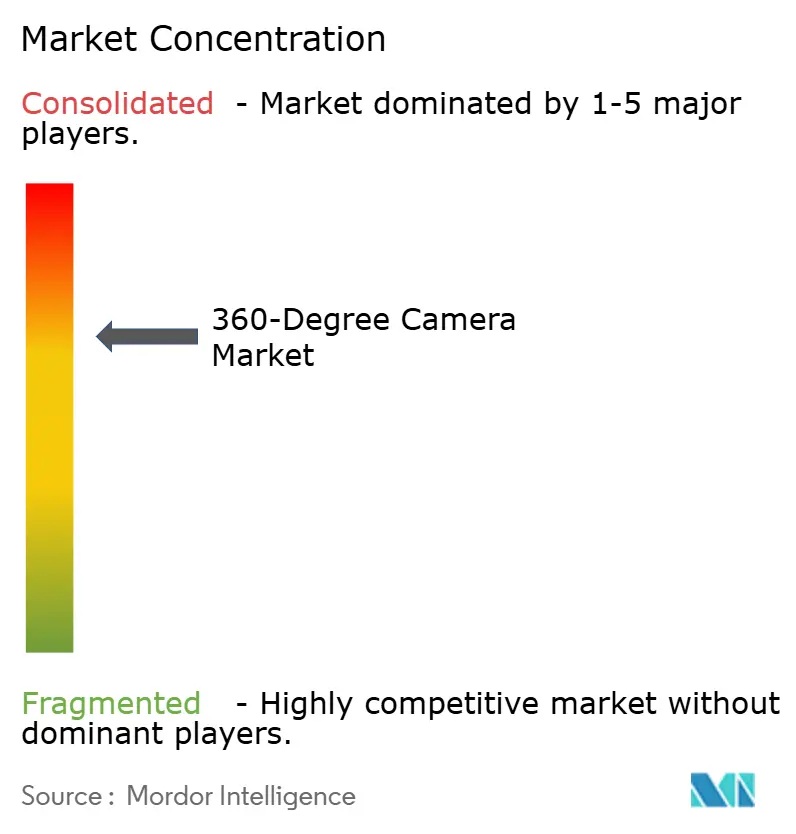

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des caméras 360° par Mordor Intelligence

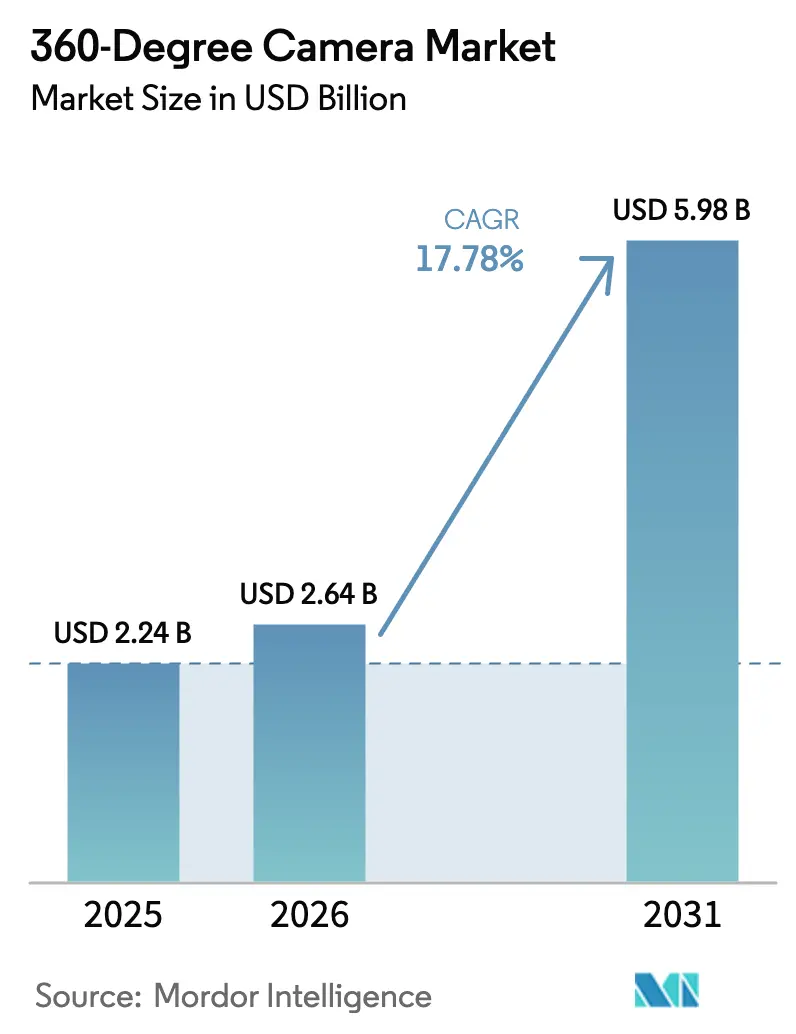

La taille du marché des caméras 360° était évaluée à 2,24 milliards USD en 2025 et devrait croître de 2,64 milliards USD en 2026 pour atteindre 5,98 milliards USD d'ici 2031, à un TCAC de 17,78% durant la période de prévision (2026-2031). Les systèmes de perception pour véhicules autonomes, la diffusion en direct immersive et les programmes de formation de la défense transforment ce qui était un segment de gadgets de niche en infrastructure critique pour la mobilité, les médias et la sécurité. Les projets pilotes de véhicules autonomes en Amérique du Nord et en Europe spécifient de plus en plus des systèmes de vision panoramique pour compléter les réseaux LiDAR et radar, tandis que les producteurs d'esports d'Asie-Pacifique adoptent des flux de travail 360° de bout en bout pour satisfaire les audiences bénéficiant de la 5G. Les assureurs de flottes imposent désormais des caméras de tableau de bord capables de capture 360° pour la souscription basée sur la télématique, accélérant les partenariats avec les équipementiers. La tension dans la chaîne d'approvisionnement pour les puces de moins de 11 nm, couplée à l'intensification des litiges en matière de propriété intellectuelle, pousse les entreprises intégrées verticalement à sécuriser les capacités de fonderie et la défendabilité juridique.

Points clés du rapport

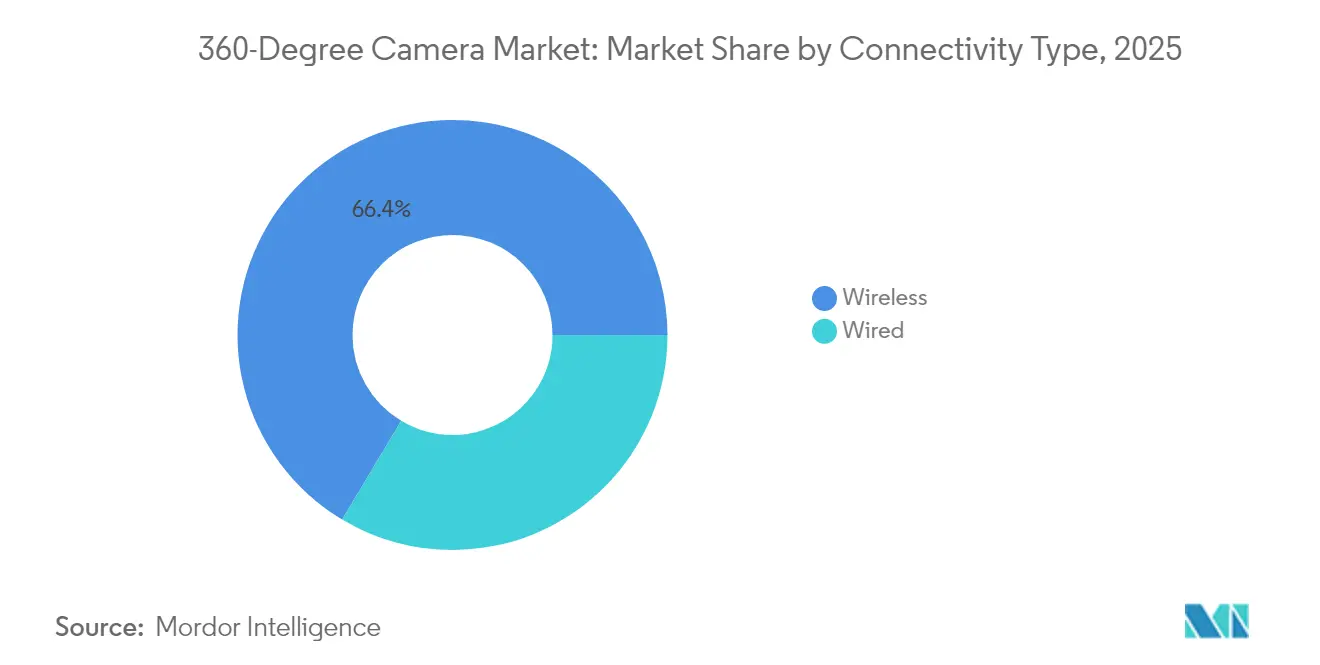

- Par type de connectivité, le sans fil a capturé 66,42% de la part de marché des caméras 360° en 2025 et progresse à un TCAC de 17,98% jusqu'en 2031.

- Par type de produit, les caméras de poche à objectif unique détenaient 53,35% de la part des revenus en 2025 ; les caméras de tableau de bord 360° embarquées devraient se développer à un TCAC de 18,22% jusqu'en 2031.

- Par résolution, l'Ultra-HD 4K représentait 57,12% de la taille du marché des caméras 360° en 2025 ; l'Ultra-HD 8K et au-dessus est la bande de résolution à la croissance la plus rapide avec un TCAC de 18,41%.

- Par utilisateur final, les applications automobiles ont enregistré la trajectoire la plus élevée avec un TCAC de 19,01% jusqu'en 2031, dépassant la part de 37,62% du segment grand public en 2025.

- Par canal de distribution, les places de marché en ligne dominaient avec une part de 61,25% en 2025 tout en progressant à un TCAC de 18,05%.

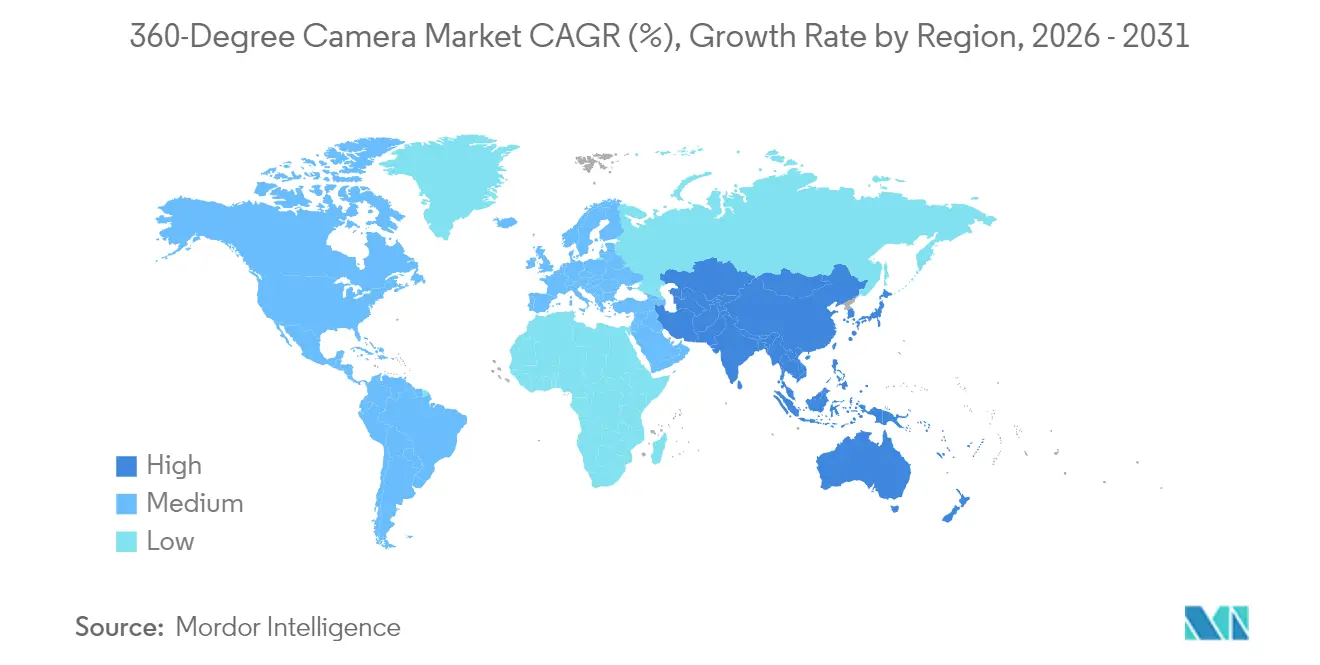

- Par géographie, l'Asie-Pacifique était en tête avec une contribution aux revenus de 41,50% en 2025 et reste la région en expansion la plus rapide avec un TCAC de 18,74%.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché des caméras à 360 degrés*

| Facteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Intégration des caméras 360° dans les systèmes de perception des véhicules autonomes | +3.2% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Demande de diffusion en direct immersive pour l'esport et les concerts | +2.8% | Asie- Pacifique ; diffusion mondiale | Court terme (≤ 2 ans) |

| Adoption rapide de la formation basée sur la réalité virtuelle par les agences de défense du Moyen-Orient | +1.9% | Moyen- Orient ; défense mondiale | Moyen terme (2 à 4 ans) |

| Services de visites virtuelles de propriétés dans l'immobilier de luxe européen | +1.5% | Europe ; extension en Amérique du Nord | Court terme (≤ 2 ans) |

| Inspection à distance de robots industriels sur des actifs énergétiques offshore | +2.1% | Mondial ; mer du Nord, golfe du Mexique | Long terme (≥ 4 ans) |

| Assureurs de flottes imposant des caméras de tableau de bord 360° pour la notation télématique | +2.4% | Amérique du Nord ; adoption mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Intégration des caméras 360° dans les systèmes de perception des véhicules autonomes dans les programmes pilotes en Amérique du Nord et en Europe

Les cadres de perception multimodaux tels qu'OmniDet démontrent que les réseaux de caméras fisheye à vision panoramique fournissent une estimation de la profondeur, une odométrie visuelle et une détection d'objets en temps réel, offrant une couverture des angles morts rentable que le LiDAR seul ne peut garantir.[1]OmniDet : Réseau de perception visuelle multi-tâches basé sur des caméras à vision panoramique pour la conduite autonome, sites.google.com Les flottes pilotes en Allemagne et en Californie intègrent ces systèmes pour passer du niveau 2 vers les capacités de niveau 4, validant la vision 360° comme capteur de chemin critique. Des consortiums de recherche comme CoCar NextGen illustrent le rôle de la technologie dans les pipelines de développement centrés sur les données qui raccourcissent les cycles de validation pour les cas limites. Le résultat est une hausse mesurable de +3,2 points de pourcentage du TCAC prévu, alors que les fournisseurs automobiles s'engagent dans des engagements d'approvisionnement pluriannuels.

Essor de la demande de diffusion en direct immersive pour l'esport et les concerts en Asie

Les maisons de production à Séoul, Singapour et Shanghai exploitent désormais des flux de travail 360° de bout en bout, intégrant les chaînes Panasonic AK-UC4000 avec la plateforme IP KAIROS pour éliminer le moiré sous les murs à LED tout en diffusant des flux HDR avec une latence inférieure à 2 images.[2]Panasonic, « Une véritable solution de bout en bout de la capture à la diffusion pour l'esport », eu.connect.panasonic.com Les arènes d'esport signalent des extensions du temps de présence et des changements de point de vue monétisables qui se traduisent par de nouveaux inventaires publicitaires. Les promoteurs de concerts reproduisent le modèle, et les déploiements nationaux de la 5G soutiennent la capacité de bande passante, générant une hausse du TCAC de +2,8 points de pourcentage.

Adoption rapide de la formation basée sur la réalité virtuelle par les agences de défense du Moyen-Orient

Les programmes d'approvisionnement aux Émirats arabes unis, en Arabie saoudite et au Qatar ont réorienté les budgets de tir réel vers des simulateurs de réalité étendue utilisant des casques Varjo XR-3 alimentés par des séquences 360° haute fidélité. Les références des études de marché du Département de la sécurité intérieure confirment que le suivi du regard et la notation des performances basée sur la biométrie nécessitent une telle vidéo omnidirectionnelle pour maintenir le réalisme de la formation.[3]Département de la sécurité intérieure des États-Unis, « Rapport d'étude de marché sur les systèmes de formation en réalité virtuelle pour les premiers intervenants », dhs.gov La réduction des coûts de munitions réelles et des ratios de débit de formation plus élevés orientent les acheteurs de la défense vers des contrats de service à long terme intégrant des dispositifs de capture 360°.

Croissance des services de visites virtuelles de propriétés dans l'immobilier de luxe européen

Les courtiers de luxe à Paris, Berlin et Zurich intègrent des visites virtuelles 360° compatibles Matterport, réduisant les déplacements transfrontaliers tout en élargissant les entonnoirs de prospects. Engel & Völkers a divulgué une hausse de revenus de 30% après avoir développé les visites virtuelles dans des conditions de présentation perturbées. L'intégration avec les extérieurs par drone forme des annonces hybrides qui accélèrent les cycles de décision pour les acheteurs à valeur nette élevée, soutenant la demande d'équipements haut de gamme.

Analyse de l'impact des freins sur le marché des caméras à 360 degrés*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Fragmentation des normes de logiciels d'assemblage entravant l'interopérabilité des diffusions professionnelles | −2.1% | Marchés professionnels mondiaux | Moyen terme (2 à 4 ans) |

| Coût élevé de la bande passante pour la diffusion 360° UHD dans les marchés émergents d'Asie-Pacifique | −1.8% | Asie-Pacifique émergente | Court terme (≤ 2 ans) |

| Risque de contentieux en matière de confidentialité lié au RGPD pour l'enregistrement dans les espaces publics dans l'UE | −1.3% | Europe ; adoption mondiale de la confidentialité | Long terme (≥ 4 ans) |

| Contraintes de gestion thermique dans les facteurs de forme portables compacts | −1.6% | Appareils portables grand public mondiaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation des normes de logiciels d'assemblage entravant l'interopérabilité des diffusions professionnelles

Les diffuseurs font face à un verrouillage fournisseur car les SDK propriétaires, tels que NVIDIA VRWorks, dominent les flux de travail d'assemblage de haute qualité tout en restant fermés. Les directives de la VSF et de l'EBU traitent du transport mais omettent les spécificités de l'assemblage 360°, obligeant les studios à développer des outils internes qui gonflent les dépenses d'investissement et retardent les déploiements de production en direct. Jusqu'à ce que la SMPTE ratifie un format mezzanine uniforme, l'adoption stagne, réduisant le TCAC de 2,1 points de pourcentage.

Coût élevé de la bande passante pour la diffusion 360° UHD dans les marchés émergents d'Asie-Pacifique

Les lacunes de connectivité du dernier kilomètre documentées par la Banque asiatique de développement, combinées à des tarifs de gros inégaux, maintiennent les coûts par Go élevés en Indonésie, aux Philippines et dans l'Inde rurale. Les flux 8K UHD dépassent les plafonds de données abordables, limitant le potentiel de déploiement des consommateurs et des PME et tempérant la croissance régionale de −1,8 point de pourcentage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché des caméras à 360 degrés

Par type de connectivité :

la domination du sans fil s'accélèreLes systèmes sans fil représentaient 66,42% du marché des caméras 360° en 2025 et devraient croître à un TCAC de 17,98%. Les intégrateurs automobiles privilégient les liaisons Wi-Fi 6 et à bande ultralarge qui simplifient les retrofits d'unités centrales, tandis que les drones d'inspection offshore s'appuient sur des relais acoustiques sous-marins qui suppriment les exigences de câble. Le SDI filaire continue dans les salles de contrôle de studio où la fiabilité sans interruption est non négociable. Une vague de prototypes de vidéo multi-chemin sur 5G suggère un déplacement supplémentaire du câblage dans la production sur le terrain.

Les cas d'utilisation émergents dans l'automatisation des entrepôts associent la vision 360° à des tranches 5G privées, permettant aux chariots élévateurs de diffuser des flux à faible latence vers des serveurs d'IA en périphérie. À mesure que les densités de batteries progressent, les heures de fonctionnement s'allongent, érodant les quelques objections restantes aux déploiements sans fil. Les feuilles de route des fournisseurs donnent la priorité au chiffrement au niveau du micrologiciel pour protéger les données de télématique, cimentant le sans fil comme couche de transport par défaut pour le marché des caméras 360°.

Par type de produit :

la simplicité à objectif unique répond à une demande spécialiséeLes unités de poche à objectif unique détenaient la plus grande part à 53,35% en 2025, populaires parmi les créateurs de médias sociaux pour leur commodité de partage instantané. Cependant, les mandats des assureurs de flottes propulsent les caméras de tableau de bord 360° embarquées à un TCAC de 18,22%. Les boîtiers de qualité automobile avec des cotes de démarrage à froid de −40 °C et des capteurs d'image conformes à l'ASIL-B différencient ce sous-segment.

Les systèmes professionnels multi-objectifs, bien que de niche, soutiennent les tournages vidéo volumétriques haut de gamme et les scènes de réalité étendue nécessitant une fidélité de parallaxe sous-pixel. Les fournisseurs répondent aux contraintes de poids grâce à des boîtiers en fibre de carbone et suppriment les câblages superflus pour respecter les limites de portance des drones. À mesure que la taille du marché des caméras 360° pour l'inspection industrielle s'élargit, les conceptions multi-objectifs robustifiées sécurisent les achats des opérateurs pétroliers et gaziers recherchant des certifications antidéflagrantes.

Par résolution :

la domination de l'Ultra-HD 4K sous pressionL'Ultra-HD 4K a maintenu une part de 57,12% de la taille du marché des caméras 360° en 2025, équilibrant la clarté avec des débits binaires gérables. La demande pour le 8K et au-dessus croît à un TCAC de 18,41%, portée par les systèmes de réalité virtuelle cinématographique et de rediffusion sportive qui monétisent le merchandising des angles de rediffusion. Les déploiements d'ondes millimétriques 5G dans les stades permettent la diffusion 8K en temps réel, érodant les objections antérieures liées à la bande passante.

Les architectures ISP basées sur des chiplets compriment désormais les flux équirectangulaires 8K à moins de 15 W, atténuant les préoccupations thermiques. Néanmoins, les acheteurs de surveillance sensibles aux coûts dans les marchés émergents optent toujours pour la HD, citant les surcharges de stockage. L'effet net est une échelle de résolution bifurquée que les fournisseurs d'équipements exploitent via des stratégies de gamme de produits à plusieurs niveaux.

Par utilisateur final :

les applications automobiles dépassent les marchés grand publicLes déploiements automobiles enregistrent un TCAC de 19,01%, dépassant les amateurs grand public. Les cadres réglementaires en Californie et en Bavière intègrent la couverture 360° dans la validation de l'assistance au maintien de voie, tandis que les assureurs remboursent les polices lorsque les flottes installent des caméras de tableau de bord à vision panoramique. L'adoption par les consommateurs reste robuste, mais sa part de 37,62% en 2025 s'érode à mesure que les contrats industriels et de défense génèrent des revenus récurrents annuels plus élevés.

Les maisons de production médiatique repoussent les limites avec des constructions de scènes volumétriques abritant plus de 100 caméras 360° synchronisées. Les agences de défense demandent des références à contrôle des exportations avec chiffrement matériel. Les chercheurs en santé explorent la visualisation de la téléchirurgie, pilotant des systèmes endoscopiques 360° pour le mentorat à distance — un marché adressable total émergent mais non quantifié.

Par canal de distribution :

les places de marché en ligne dominentLe commerce électronique a capturé une part de 61,25% en 2025, catalysé par les démonstrations en direct et les modèles d'affiliation d'influenceurs. Les options d'expédition mondiales permettent aux équipements de niche d'atteindre les prosommateurs en 48 heures. La vente au détail spécialisée en magasin conserve sa pertinence pour les systèmes de diffusion haut de gamme nécessitant un étalonnage d'objectif sur site.

Les fabricants intègrent désormais la télémétrie de l'Internet des objets dans les emballages, permettant le suivi des livraisons directes et l'activation automatisée du micrologiciel après livraison. À mesure que les vitrines en ligne affinent les widgets de réalité augmentée d'essai virtuel avant achat, les hausses de conversion stimulent le marché des caméras 360°. Les partenariats stratégiques avec les prestataires logistiques tiers mondiaux atténuent les temps d'arrêt liés aux douanes, soutenant une croissance à deux chiffres pour le canal en ligne.

Analyse géographique

Marché des caméras à 360 degrés en Asie-Pacifique

L'Asie-Pacifique a dominé le marché des caméras à 360° avec une part de 41,50 % en 2025 et devrait croître à un TCAC de 18,74 %. Les clusters de fabricants OEM chinois autour de Shenzhen intègrent l'optique, les circuits intégrés spécifiques (ASIC) et les boîtiers sous un même toit, réduisant les délais de production et permettant des pivots agiles de références produits. Les acteurs locaux dominent les festivals du commerce électronique national, puis tirent parti de leur échelle pour proposer des prix inférieurs à ceux de leurs concurrents à l'étranger, créant ainsi une boucle vertueuse de volume de production. La pénétration de la 5G dans la région et la consommation de contenus orientée vers les jeunes stimulent les mises à niveau prosumer, élargissant davantage la demande adressable.

Marché des caméras à 360 degrés en Amérique du Nord

L'Amérique du Nord reste le plus grand bloc national individuel en valeur, soutenu par les projets pilotes de véhicules autonomes, les studios XR d'Hollywood et un écosystème d'assurance flotte axé sur la gestion des risques. La dynamique réglementaire dans des États tels que la Californie impose une redondance multi-capteurs, intégrant les caméras à 360° dans les architectures de perception. La demande du secteur du divertissement pour la capture volumétrique en temps réel renforce le pouvoir de fixation des prix, tandis que les contrats de défense offrent une protection contre les baisses lors des fluctuations du marché grand public.

Marché des caméras à 360 degrés en Europe

L'Europe affiche une adoption régulière ancrée dans les visites virtuelles de l'immobilier de luxe et l'automatisation industrielle. Les pressions liées à la conformité au RGPD ont engendré des gammes de caméras respectueuses de la vie privée dès la conception, qui floutent automatiquement les visages dans les espaces publics, offrant aux fabricants régionaux un avantage de différenciation. Les flux de travail de production en direct transfrontaliers — des galeries londoniennes diffusant des défilés de mode milanais — nécessitent des solutions d'assemblage interopérables ; jusqu'à la maturité des normes, les intégrateurs proposent des chaînes d'outils propriétaires en tant que services à valeur ajoutée.

Paysage concurrentiel

Une concentration modérée définit le marché des caméras 360°. La part de 67,2% d'Insta360 dans les unités panoramiques grand public reflète l'avantage du premier entrant et une approche à pile complète couvrant l'optique, le micrologiciel et l'édition en mode SaaS. L'introduction en bourse de la société en juin 2025 a levé de nouveaux capitaux pour développer la R&D et couvrir les frais juridiques liés aux enquêtes en cours de l'USITC sur les brevets. L'entrée présumée de DJI avec l'Osmo 360 menace une compression des prix, incitant les acteurs en place à accélérer les cycles de fonctionnalités.

Le contentieux en matière de brevets émerge comme levier stratégique. La plainte de GoPro en vertu de l'article 337 demande des ordonnances d'exclusion contre les importations d'Insta360, visant à ralentir l'élan d'un concurrent aux États-Unis. Simultanément, Meta sécurise des brevets fondamentaux sur les couches d'abstraction de caméras virtuelles qui pourraient évoluer vers des modèles de licence de plateforme, reflétant les modèles de propriété intellectuelle des GPU. Ricoh cible les niches industrielles avec le THETA A1, en regroupant des outils de création de jumeaux numériques en mode SaaS pour fidéliser les clients entreprises.

Le pouvoir des canaux se déplace à mesure qu'Amazon Business et Alibaba International Station consolident les commandes B2B. Les marques plus petites se différencient via des micrologiciels open source et des engagements de réparabilité alignés sur les directives européennes sur le droit à la réparation. Les contraintes en semi-conducteurs jusqu'en 2027 incitent aux partenariats équipementier-fonderie ; les entreprises avec des démarrages de tranches pré-alloués chez TSMC gagnent en fiabilité de livraison et en levier de négociation sur les retardataires.

Leaders du secteur des caméras 360°

Insta360 (Arashi Vision Inc)

GoPro, Inc.

SZ DJI Technology Co., Ltd.

Panasonic Holdings Corporation

Canon Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché des caméras à 360 degrés

- Insta360 (Arashi Vision Inc.)

- GoPro Inc.

- Samsung Electronics Co. Ltd.

- Sony Group Corp.

- Ricoh Co. Ltd.

- SZ DJI Technology Co. Ltd.

- Panasonic Holdings Corp.

- Nikon Corp.

- Canon Inc.

- LG Electronics Inc.

- Kandao Tech.

- Kodak Pixpro (JK Imaging)

- Immervision

- Panono (Professional360 GmbH)

- FeiyuTech

- Garmin Ltd.

- Rylo Inc. (Apple Vision Team)

- Xiaomi Corp.

- Wodsee Electronics Ltd.

- Hikvision

- FIMI Technology Ltd

Lire l'analyse des entreprises du marché des caméras à 360 degrés

Développements récents du secteur sur le marché des caméras à 360 degrés

- Juin 2025 : Insta360 a réalisé son introduction en bourse à une valorisation de 9,8 milliards USD, affectant les produits au développement de logiciels d'édition basés sur l'IA et à la R&D de capteurs de qualité automobile.

- Mars 2025 : Ricoh a lancé le RICOH360 THETA A1, étendant sa gamme robuste à l'inspection en environnements extrêmes ; cette initiative positionne Ricoh pour sécuriser des contrats dans le secteur de l'énergie nécessitant des boîtiers IP67.

- Mars 2025 : GoPro a présenté un plan de redressement centré sur la gamme MAX 2 360°, ciblant 5 à 10% des revenus ; la stratégie pivote des caméras d'action à faible marge vers la capture immersive avec offre SaaS intégrée.

- Mars 2025 : Elbit Systems a déclaré des ventes de 1,9 milliard USD au premier trimestre, attribuant en partie la croissance du carnet de commandes aux modules de formation en réalité virtuelle intégrant des caméras 360°, signalant la fidélité du secteur de la défense.

Portée du rapport mondial sur le marché des caméras 360°

Une caméra 360° (caméra omnidirectionnelle) dispose d'un champ de vision à 360 degrés pour capturer l'environnement autour de la sphère. Ces caméras sont essentielles pour couvrir de vastes champs visuels, comme dans les prises de vue panoramiques. Avec l'importance croissante de la réalité virtuelle et augmentée (RV/RA) dans les jeux vidéo et le divertissement interactif, la demande de caméras 360° a fortement augmenté. L'étude suit les revenus de la vente de ces caméras dans plusieurs secteurs d'utilisateurs finaux. Elle suit également les tendances de croissance sous-jacentes et les tendances macroéconomiques ayant un impact sur le marché.

Le marché des caméras 360° est segmenté par type de connectivité (filaire et sans fil), résolution (haute définition (HD) et ultra-haute définition (UHD)), secteur d'utilisateur final (médias et divertissement, grand public, militaire et défense, voyage et tourisme, automobile, commercial et santé), et géographie (Amérique du Nord, Europe, Asie, Australie et Nouvelle-Zélande, Amérique latine, et Moyen-Orient et Afrique). Les tailles de marché et les prévisions pour tous les segments ci-dessus sont fournies en valeur (USD).

Aperçu de la Segmentation

| Filaire |

| Sans fil |

| Caméras de poche à objectif unique |

| Systèmes professionnels multi-objectifs |

| Caméras de tableau de bord 360° embarquées |

| Haute définition (inférieure ou égale à 1080p) |

| Ultra-HD 4K |

| Ultra-HD 8K et au-dessus |

| Grand public |

| Production médias et divertissement |

| Automobile (vision panoramique et systèmes d'aide à la conduite autonome) |

| Défense et sécurité |

| Surveillance commerciale et commerce de détail |

| Santé et téléchirurgie |

| Voyage, tourisme et hôtellerie |

| Inspection industrielle et robotique |

| Autres utilisateurs finaux |

| Places de marché en ligne |

| Vente au détail hors ligne / spécialisée |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | CCG |

| Turquie | ||

| Israël | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par type de connectivité | Filaire | ||

| Sans fil | |||

| Par type de produit | Caméras de poche à objectif unique | ||

| Systèmes professionnels multi-objectifs | |||

| Caméras de tableau de bord 360° embarquées | |||

| Par résolution | Haute définition (inférieure ou égale à 1080p) | ||

| Ultra-HD 4K | |||

| Ultra-HD 8K et au-dessus | |||

| Par utilisateur final | Grand public | ||

| Production médias et divertissement | |||

| Automobile (vision panoramique et systèmes d'aide à la conduite autonome) | |||

| Défense et sécurité | |||

| Surveillance commerciale et commerce de détail | |||

| Santé et téléchirurgie | |||

| Voyage, tourisme et hôtellerie | |||

| Inspection industrielle et robotique | |||

| Autres utilisateurs finaux | |||

| Par canal de distribution | Places de marché en ligne | ||

| Vente au détail hors ligne / spécialisée | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | CCG | |

| Turquie | |||

| Israël | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des caméras 360° ?

Le marché s'établit à 2,64 milliards USD en 2026 avec une valeur projetée de 5,98 milliards USD d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché des caméras 360° ?

Les applications automobiles sont en tête avec un TCAC de 19,01% à mesure que les mandats liés aux véhicules autonomes et à l'assurance flotte convergent.

Pourquoi les caméras 360° sans fil gagnent-elles du terrain par rapport aux modèles filaires ?

Les conceptions sans fil simplifient l'installation dans les véhicules, les drones et les robots industriels tout en bénéficiant de la bande passante de la 5G et du Wi-Fi 6.

Comment les réglementations sur la confidentialité impactent-elles les déploiements de caméras 360° en Europe ?

L'application du RGPD introduit des amendes pour les enregistrements dans les espaces publics sans base légale, incitant les fournisseurs à intégrer l'anonymisation sur l'appareil.

Dernière mise à jour de la page le: