Taille et part du marché des plaquettes de silicium 300 mm

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 9.71 Billion Square Inches (SI) |

| Volume du Marché (2031) | 12.97 Billion Square Inches (SI) |

| Taux de croissance (2026 - 2031) | 5.96% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plaquettes de silicium 300 mm par Mordor Intelligence

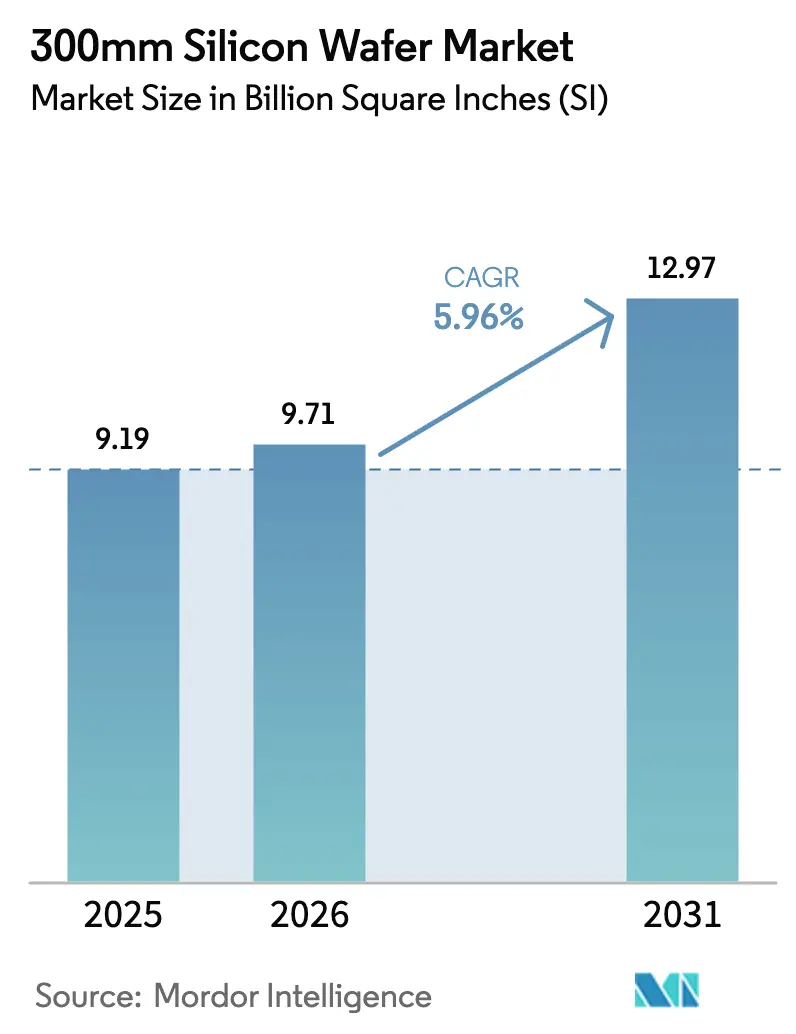

La taille du marché des plaquettes de silicium 300 mm est projetée à 9,19 milliards de pouces carrés en 2025, 9,71 milliards de pouces carrés en 2026, et devrait atteindre 12,97 milliards de pouces carrés d'ici 2031, avec un TCAC de 5,96 % de 2026 à 2031. La demande provient des accélérateurs d'intelligence artificielle, de l'expansion des centres de données et de l'électrification automobile, qui nécessitent tous des architectures de transistors denses que seuls les substrats de 300 mm peuvent prendre en charge de manière rentable à grande échelle. Les délais d'approvisionnement en équipements et la volatilité des prix du polysilicium freinent les ajouts de capacité à court terme, mais les programmes d'investissement pluriannuels des grandes fonderies continuent de sécuriser la production future. L'intensification des subventions géopolitiques remodèle l'empreinte du marché des plaquettes de silicium 300 mm, fragmentant la chaîne d'approvisionnement traditionnellement centrée sur l'Asie en plusieurs pôles régionaux. Par ailleurs, les obstacles techniques à la transition vers 450 mm ancrent le 300 mm comme norme de facto jusqu'en 2035 au moins.

Points clés du rapport

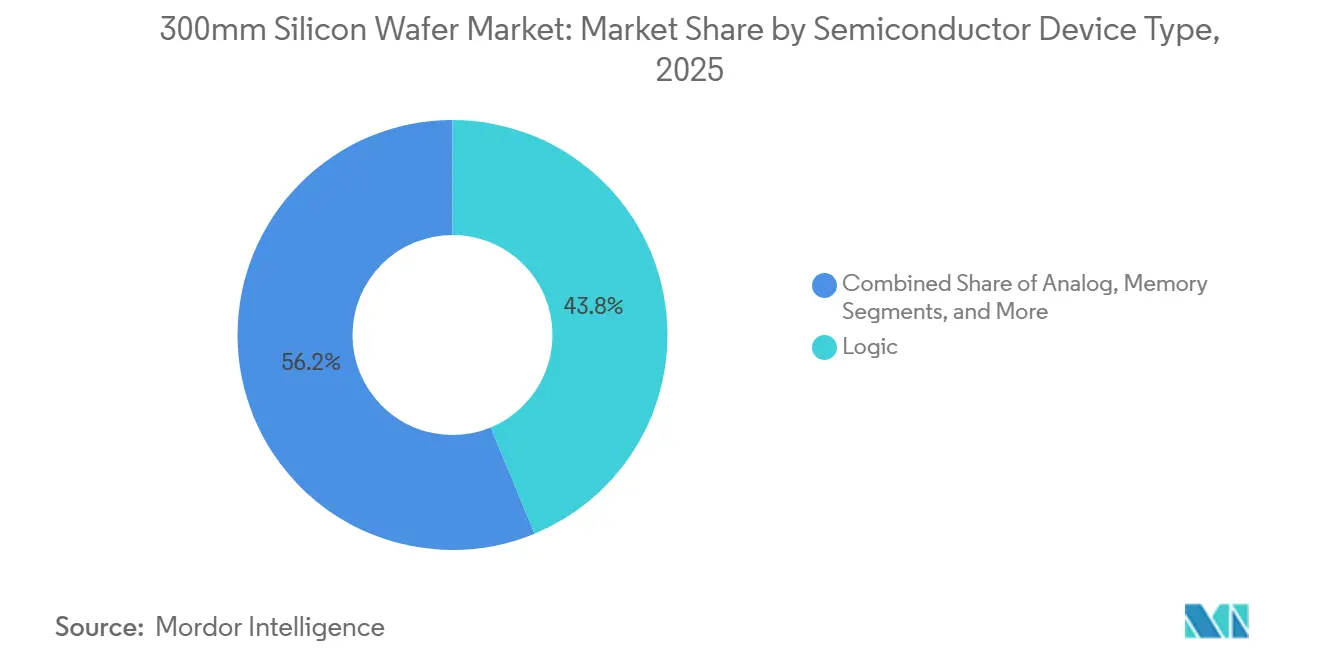

- Par type de dispositif semiconducteur, la logique détenait 43,76 % de la part du marché des plaquettes de silicium 300 mm en 2025, tandis que la logique devrait se développer à un TCAC de 6,11 % jusqu'en 2031.

- Par type de plaquette, les substrats polis de premier choix représentaient 82,68 % de la taille du marché des plaquettes de silicium 300 mm en 2025, et les substrats silicium sur isolant progressent à un TCAC de 7,01 % jusqu'en 2031.

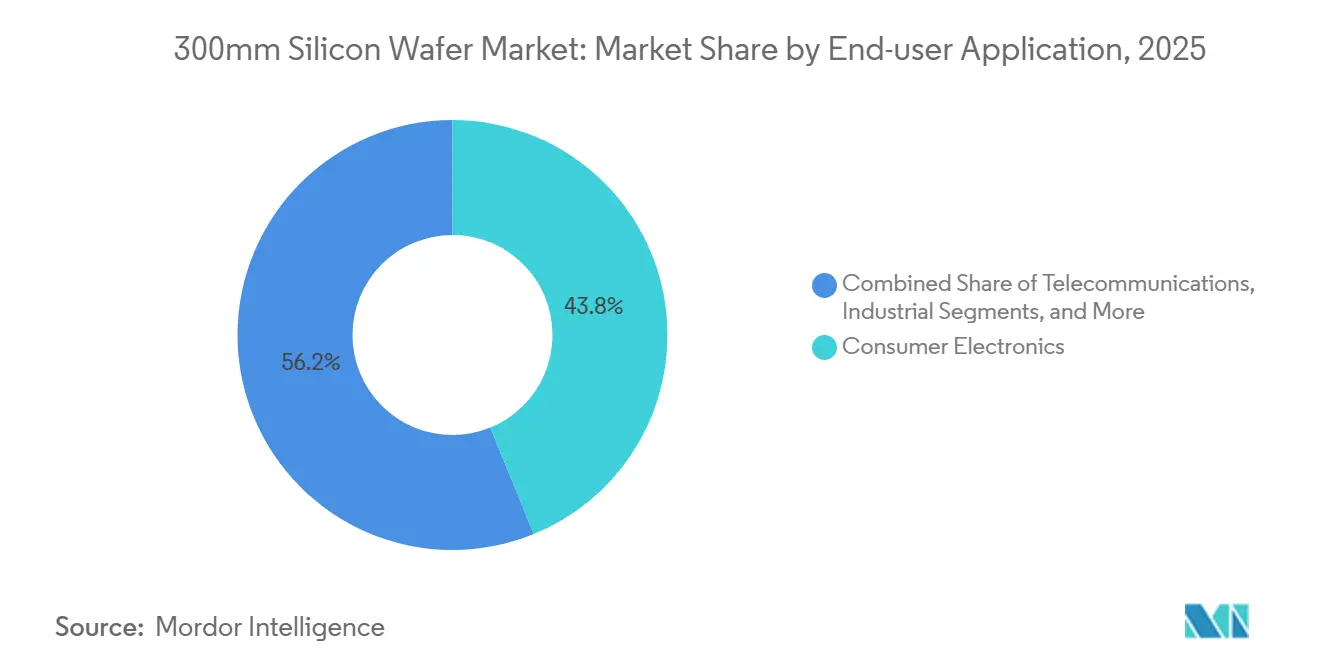

- Par utilisateur final, l'électronique grand public était en tête avec 43,83 % des expéditions en 2025, tandis que les applications automobiles enregistrent la trajectoire la plus rapide avec un TCAC de 8,29 % jusqu'en 2031.

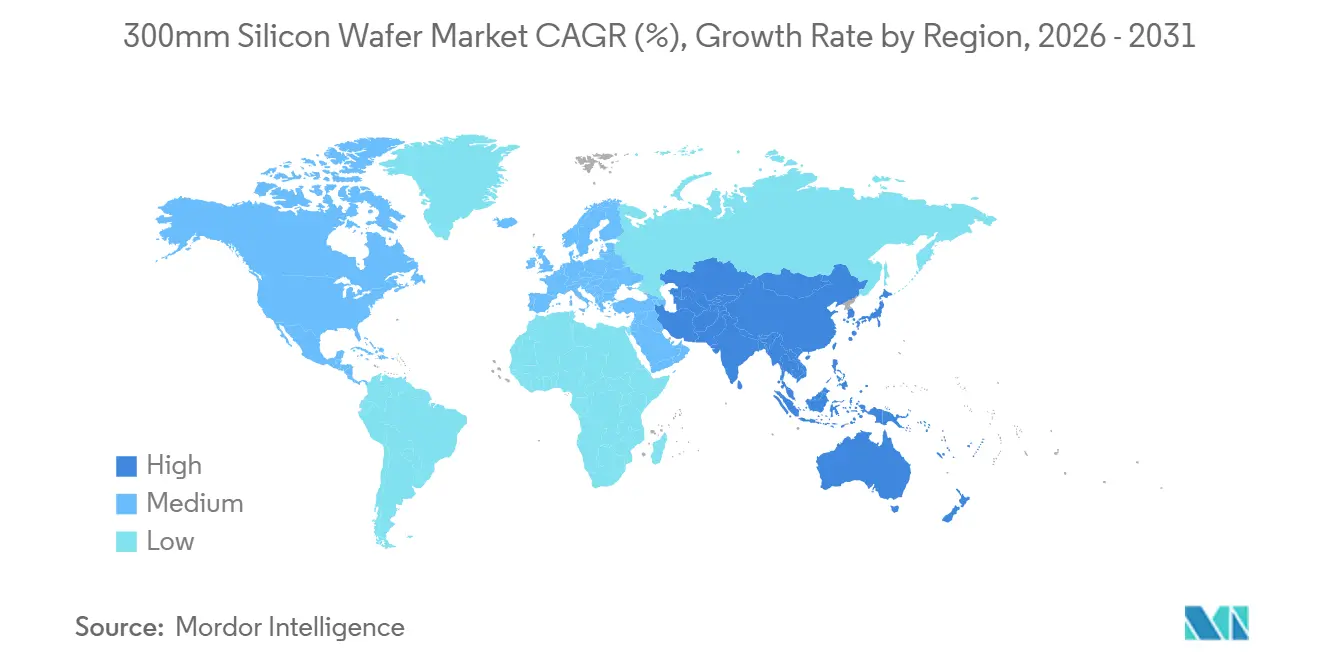

- Par géographie, l'Asie-Pacifique représentait 79,67 % des expéditions mondiales en 2025 et devrait afficher un TCAC de 6,06 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des plaquettes de silicium 300 mm

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de dispositifs logiques et mémoire à nœuds avancés | +1.2% | Mondial, porté par Taïwan, la Corée du Sud et les États-Unis | Moyen terme (2 à 4 ans) |

| Expansion des capacités de fonderie en Asie-Pacifique | +1.0% | Cœur Asie-Pacifique, avec débordement vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Prolifération des investissements dans l'IA, le calcul haute performance et les centres de données | +1.1% | Mondial, porté par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption de la distribution d'énergie par la face arrière et du conditionnement 3D IC | +0.8% | Taïwan, États-Unis, Corée du Sud | Moyen terme (2 à 4 ans) |

| Subventions gouvernementales pour les chaînes d'approvisionnement nationales en plaquettes | +0.9% | États-Unis, Union européenne, Japon, Inde | Long terme (≥ 4 ans) |

| Intégration hétérogène accélérant l'utilisation des plaquettes 300 mm | +0.7% | Mondial, avec adoption précoce en Amérique du Nord et à Taïwan | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de dispositifs logiques et mémoire à nœuds avancés

Les montées en cadence à 2 nanomètres et les lignes de mémoire à haute bande passante élèvent les démarrages de plaquettes, car chaque réduction de nœud ajoute des couches de réticule et des budgets de défauts plus stricts. TSMC vise une production en volume sur sa plateforme 2 nm fin 2026, consommant 15 % de superficie de plaquette supplémentaire par puce par rapport aux équivalents 3 nm. La capacité HBM4 de Micron est entièrement réservée jusqu'en 2026, tandis que SK Hynix développe des empilements HBM3E à 12 couches nécessitant 50 % de surface de plaquette supplémentaire par rapport aux modèles conventionnels. Samsung vise 21 000 démarrages de plaquettes par mois à 2 nm d'ici fin 2026, et Intel poursuit la qualification 18A pour des clients externes à mi-2026. Les accords de substrats pluriannuels dominent désormais les achats, renforçant le levier tarifaire des acteurs établis sur les concepteurs sans usine.

Expansion des capacités de fonderie en Asie-Pacifique

TSMC a alloué 165 milliards USD à Taïwan, aux États-Unis et au Japon, ajoutant environ 1,2 million de démarrages mensuels de plaquettes 300 mm d'ici 2029. Samsung prévoit 300 billions KRW (230 milliards USD) pour des méga-usines sud-coréennes jusqu'en 2030. La ligne de Pékin de SMIC vise 100 000 démarrages mensuels sur des nœuds matures malgré les contrôles sur les équipements. Le projet commun de Dresde en Europe, soutenu par 10 milliards EUR (11,3 milliards USD), apporte 40 000 démarrages par mois à partir de 2027.[1]Commission européenne, "Fiche d'information sur la loi européenne sur les puces," ec.europa.eu Les fournisseurs de plaquettes se co-localisent près de ces pôles, comme en témoigne l'usine de Singapour de Siltronic AG d'une valeur de 2 milliards EUR (2,26 milliards USD).[2]Siltronic AG, "Inauguration de l'usine de Singapour," siltronic.com La hausse des délais de livraison allant jusqu'à 18 mois pour les ébauches épitaxiales renforce l'engagement préalable de capacité.

Prolifération des investissements dans l'IA, le calcul haute performance et les centres de données

Le GPU Blackwell de NVIDIA contient 208 milliards de transistors répartis sur deux puces, consommant 30 % de superficie de plaquette supplémentaire par rapport à son prédécesseur.[3]NVIDIA Corp., "Présentation aux investisseurs T4 2025," nvidia.com Le MI300 d'AMD intègre des chiplets CPU et GPU sur un interposeur 300 mm, reflétant l'intensité des plaquettes centrée sur l'IA.[4]AMD Inc., "Note technique MI300," amd.com Les hyperscalers ont engagé plus de 200 milliards USD en dépenses d'investissement sur 2025-2026, dont 40 % destinés au silicium personnalisé, ce qui équivaut à environ 500 000 démarrages de plaquettes trimestriels. Les smartphones et PC dotés d'IA en périphérie étendent cette croissance en aval, renforçant davantage le marché des plaquettes de silicium 300 mm. Ce changement de paradigme favorise des empreintes de puces plus grandes qui augmentent la demande de substrats par système fini.

Adoption de la distribution d'énergie par la face arrière et du conditionnement 3D IC

La technologie PowerVia d'Intel à 20A et 18A supprime les rails d'alimentation en face avant, réduisant la surface des cellules de 30 % et nécessitant des plaquettes ultra-minces avec métallisation en face arrière.[5]Intel Corp., "Journée technologie et fabrication 2024," intel.com TSMC prépare un réseau similaire pour son procédé A16 qui entre en production en 2027. Le routage en face arrière ajoute des étapes supplémentaires d'amincissement et de TSV, augmentant les spécifications de précision des substrats. La capacité CoWoS double pour atteindre 30 000 plaquettes par mois fin 2026, mais les commandes de NVIDIA et Broadcom dépassent déjà cette expansion. La complexité du conditionnement se répercute donc sur les besoins en plaquettes en face avant, resserrant la collaboration fournisseur-fonderie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Escalade des dépenses d'investissement pour les usines 300 mm | -0.6% | Mondial, particulièrement aigu en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Vulnérabilités de la chaîne d'approvisionnement en polysilicium et en équipements | -0.5% | Mondial, concentré en Chine et aux Pays-Bas | Court terme (≤ 2 ans) |

| Obstacles techniques à la transition au-delà du diamètre 300 mm | -0.3% | Mondial | Long terme (≥ 4 ans) |

| Fabrication à forte intensité énergétique soulevant des préoccupations en matière de durabilité | -0.4% | Asie-Pacifique, Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Escalade des dépenses d'investissement pour les usines 300 mm

Une installation de nouvelle construction sub-3 nm dépasse désormais 15 milliards USD, portée par des ensembles d'outils EUV dont le prix unitaire est compris entre 150 millions et 200 millions USD.[6]ASML Holding, "Rapport annuel 2025," asml.com Le budget d'TSMC en Arizona est passé de 40 milliards USD à des niveaux plus élevés en raison des taux de main-d'œuvre américains et des retards d'autorisation. Le projet d'Intel en Ohio pourrait nécessiter 100 milliards USD jusqu'en 2030, tandis que les subventions de la loi CHIPS ne couvrent qu'un faible pourcentage des dépenses totales. La forte intensité capitalistique limite les nouvelles entrées aux entreprises soutenues par l'État ou intégrées verticalement, ancrant une structure de marché oligopolistique. Si la demande en IA fléchit, les risques de sous-utilisation amplifient la pression sur les bilans des opérateurs.

Vulnérabilités de la chaîne d'approvisionnement en polysilicium et en équipements

La Chine a fourni plus de 80 % du polysilicium mondial en 2025, et les fluctuations de prix entre 8 et 12 USD par kg ont perturbé la planification des coûts des plaquettes. La lithographie EUV reste un monopole d'ASML, tandis qu'Applied Materials, Tokyo Electron et KLA dominent le dépôt, la gravure et l'inspection, prolongeant les délais de livraison des équipements à 24 mois.[7]SEMI, "Prévisions mondiales des usines 2025," semi.org Le resserrement des contrôles à l'exportation en 2024 fragmente les marchés des équipements et entrave l'accès des usines chinoises aux outils de pointe, tout en réduisant simultanément les bases de revenus des fournisseurs occidentaux. Les fabricants de plaquettes se diversifient vers l'expansion de Wacker Chemie au Tennessee et la modernisation de Hemlock Semiconductor au Michigan, mais ces capacités n'atteindront pas le volume avant 2028. D'ici là, le marché des plaquettes de silicium 300 mm reste exposé à des goulots d'étranglement concentrés en amont.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif semiconducteur : la réduction des nœuds de la logique intensifie les besoins en substrats

Les dispositifs logiques contrôlaient 43,76 % des expéditions en 2025, et cette part augmente à mesure que les transistors à grille enveloppante de 2 nm atteignent la production de masse. La taille du marché des plaquettes de silicium 300 mm allouée à la logique devrait croître le plus rapidement, car chaque réduction augmente le nombre de réticules et les démarrages de plaquettes par puce finie. La mémoire à haute bande passante augmente la part de surface de la mémoire, mais la logique commande toujours des contrats d'approvisionnement couvrant plusieurs années, isolant les fonderies de premier plan des pénuries ponctuelles.

La mémoire représentait environ 35 % des expéditions de 2025, les variantes HBM consommant davantage de surface en raison de l'empilement vertical. Les dispositifs analogiques et à signal mixte représentent environ 12 %, migrant depuis 200 mm pour des avantages de rendement et de coût, tandis que les semiconducteurs de puissance discrets à 6 % passent à 300 mm pour servir les véhicules électriques. L'optoélectronique de niche et les MEMS restent ensemble en dessous de 4 % mais gagnent en dynamisme dans le lidar automobile et les capteurs biométriques. Le marché des plaquettes de silicium 300 mm pivote donc autour de l'intensité logique, mais une diversification plus large assure une utilisation équilibrée des capacités.

Par type de plaquette : la domination du poli de premier choix masque l'adoption rapide du SOI

Les ébauches polies de premier choix représentaient 82,68 % des expéditions en 2025, soutenant les applications logiques grand public, DRAM et analogiques. Le silicium sur isolant croît à un TCAC de 7,01 %, porté par les fronts d'extrémité RF et le radar automobile qui valorisent une fuite plus faible et l'immunité au verrouillage. La part du marché des plaquettes de silicium 300 mm pour le SOI reste faible aujourd'hui, mais génère des marges plus élevées à mesure que les fenêtres de procédé se resserrent autour du gain en radiofréquence et des normes de sécurité automobile.

Les substrats épitaxiaux occupent environ 10 % des expéditions et sont indispensables pour les dispositifs de puissance haute tension nécessitant des profils de dopants contrôlés. Les ébauches spécialisées telles que les plaquettes à haute résistivité et de qualité capteur représentent les 5 % restants. Cette diversification fragmente la base d'approvisionnement en oligopoles de niche, car la production de SOI et d'épitaxie nécessite une expertise en liaison et en dépôt non disponible chez tous les fournisseurs. Les fonderies intégrées avec des lignes SOI gagnent en levier d'achat et en résilience de planification, renforçant leur compétitivité.

Par application d'utilisation finale : l'électrification automobile dépasse l'électronique grand public

L'électronique grand public représentait 43,83 % des expéditions de 2025, mais la croissance unitaire a plafonné à mesure que les cycles de remplacement des smartphones s'allongeaient. Les PC et serveurs dotés d'IA compensent partiellement la faiblesse des terminaux mobiles, soutenant la demande de base pour les processeurs clients avancés. Malgré ce poids, la croissance la plus rapide se situe dans l'automobile, progressant à un TCAC de 8,29 % à mesure que les onduleurs de véhicules électriques, les systèmes avancés d'aide à la conduite et les contrôleurs zonaux passent de 200 mm à 300 mm.

L'automatisation industrielle conserve 15 % des expéditions grâce à la numérisation des usines, et l'infrastructure de télécommunications se situe près de 10 % avec les déploiements 5G et fibre. L'aérospatiale, la défense et les dispositifs médicaux complètent le solde, exigeant des plaquettes premium à faible défaut. Les cycles de qualification automobile de 2 à 3 ans obligent les fournisseurs de plaquettes à créer des lignes dédiées de qualité automobile, augmentant les coûts d'inspection tout en sécurisant des contrats à long terme, renforçant ainsi une perspective de demande structurée pour le marché des plaquettes de silicium 300 mm.

Analyse géographique

L'Asie-Pacifique a conservé 79,67 % des expéditions en 2025, ancrée par les 3 millions de démarrages mensuels de Taïwan et le leadership de la Corée du Sud dans la mémoire. La taille du marché des plaquettes de silicium 300 mm centrée dans cette région est prévue à un TCAC de 6,06 % jusqu'en 2031, grâce à des tarifs d'électricité compétitifs, des grappes de fournisseurs denses et des incitations publiques engagées. Les expansions de la Chine sur les nœuds matures augmentent sa participation malgré les contrôles à l'exportation en cours. Le Japon réapparaît grâce aux programmes de Kumamoto et Rapidus soutenus par des incitations de 2 billions JPY (13,0 milliards USD).

L'Amérique du Nord a contribué à près de 10 % en 2025, avec le financement de la loi CHIPS accélérant les constructions en Arizona, en Ohio et en Idaho. Cependant, les obstacles liés à la main-d'œuvre et aux autorisations ralentissent la réalisation par rapport à l'Asie. L'Europe détenait environ 7 % et vise 20 % de la production mondiale de semiconducteurs d'ici 2030 via un financement public-privé de 43 milliards EUR (48,6 milliards USD). Des coûts énergétiques plus élevés et la diversité réglementaire restent des défis d'exécution.

L'Amérique du Sud et le Moyen-Orient et l'Afrique ont ensemble capturé moins de 3 % en 2025. Bien que des projets d'investissement en Arabie saoudite et aux Émirats arabes unis laissent entrevoir un intérêt naissant, l'absence d'écosystèmes de fournisseurs établis contraint les volumes à court terme. Par conséquent, toute perturbation de l'approvisionnement en Asie-Pacifique se répercute à l'échelle mondiale, soulignant la concentration régionale persistante au sein du marché des plaquettes de silicium 300 mm.

Paysage concurrentiel

Le marché des plaquettes de silicium 300 mm présente une forte concentration, les cinq premiers fournisseurs — SUMCO Corporation, Shin-Etsu Chemical, GlobalWafers, Siltronic AG et SK Siltron — contrôlant environ 90 % de la capacité de polissage de premier choix. Shin-Etsu est en tête grâce à une intégration verticale du polysilicium et à des contrats d'enlèvement à long terme couvrant plusieurs nœuds. La fermeture par SUMCO de sa ligne 200 mm de Miyazaki redirige les capitaux vers l'expansion 300 mm de Kyushu, reflétant les tendances de migration des substrats. Les fonderies partagent de plus en plus le risque capitalistique, comme en témoigne la participation de TSMC dans l'ajout de Hakusan de Shin-Etsu et le développement conjoint de Samsung avec SK Siltron pour les plaquettes épitaxiales.

Les substrats spécialisés ouvrent des espaces vierges pour Okmetic Oyj et Topsil Semiconductor Materials A/S, tandis que des entrants chinois tels qu'ESWIN Materials Co., Ltd. exploitent les subventions pour pratiquer des prix inférieurs sur les nœuds matures. La différenciation technologique pivote sur une densité de défauts inférieure à 0,1 cm² et une variation d'épaisseur totale inférieure à 100 nm, des seuils nécessaires pour le rendement sub-3 nm. Shin-Etsu Chemical Co., Ltd. et Siltronic AG détiennent plus de 60 % des brevets déposés depuis 2024 dans la liaison SOI et l'uniformité épitaxiale, renforçant leurs positions premium.

Les stratégies concurrentielles se concentrent sur l'engagement préalable de capacité, le partenariat gouvernemental et la spécialisation. Les barrières à l'entrée augmentant avec l'escalade des dépenses d'investissement et des normes de qualité strictes, la structure oligopolistique devrait persister. Néanmoins, la diversification régionale financée par des régimes de subventions pourrait atténuer l'emprise des acteurs établis sur l'offre marginale future.

Leaders du secteur des plaquettes de silicium 300 mm

Shin-Etsu Handotai Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : TSMC a dévoilé un plan d'investissement de 45 milliards USD pour 2026 visant la capacité 2 nm, l'expansion en Arizona et la R&D sub-1 nm.

- Janvier 2026 : Micron a obtenu 6,1 milliards USD de subventions de la loi CHIPS pour construire des usines de mémoire à New York et en Idaho, ciblant la production HBM.

- Décembre 2025 : Micron a confirmé que la production HBM4 est épuisée jusqu'en 2026, signalant une tension persistante de l'offre à venir.

- Octobre 2025 : Samsung a porté son objectif 2 nm à 21 000 démarrages mensuels d'ici fin 2026, ajoutant 10 milliards USD de dépenses d'investissement supplémentaires.

Périmètre du rapport mondial sur le marché des plaquettes de silicium 300 mm

Le rapport sur le marché des plaquettes de silicium 300 mm est segmenté par type de dispositif semiconducteur (logique, mémoire, analogique, discret et puissance, autres types de dispositifs semiconducteurs (optoélectronique, capteurs, micro)), type de plaquette (poli de premier choix, épitaxial, silicium sur isolant (SOI) et silicium spécialisé (haute résistivité, puissance, qualité capteur)), application d'utilisation finale (électronique grand public, industrie, télécommunications, automobile et autres applications d'utilisation finale), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de superficie d'expédition (milliards de pouces carrés).

| Logique |

| Mémoire |

| Analogique |

| Discret et puissance |

| Autres types de dispositifs semiconducteurs (optoélectronique, capteurs, micro) |

| Premier choix |

| Poli |

| Épitaxial |

| Silicium sur isolant (SOI) |

| Silicium spécialisé (haute résistivité, puissance, qualité capteur) |

| Électronique grand public | Mobile et smartphones |

| PC et serveurs | |

| Industrie | |

| Télécommunications | |

| Automobile | |

| Autres applications d'utilisation finale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Taïwan | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par type de dispositif semiconducteur | Logique | |

| Mémoire | ||

| Analogique | ||

| Discret et puissance | ||

| Autres types de dispositifs semiconducteurs (optoélectronique, capteurs, micro) | ||

| Par type de plaquette | Premier choix | |

| Poli | ||

| Épitaxial | ||

| Silicium sur isolant (SOI) | ||

| Silicium spécialisé (haute résistivité, puissance, qualité capteur) | ||

| Par application d'utilisation finale | Électronique grand public | Mobile et smartphones |

| PC et serveurs | ||

| Industrie | ||

| Télécommunications | ||

| Automobile | ||

| Autres applications d'utilisation finale | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Taïwan | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la production mondiale de plaquettes 300 mm d'ici 2031 ?

Les expéditions devraient atteindre 12,97 milliards de pouces carrés d'ici 2031 sur une trajectoire de TCAC de 5,96 %.

Quelle catégorie de dispositifs utilise le plus de superficie de plaquettes 300 mm ?

Les dispositifs logiques détenaient 43,76 % des expéditions en 2025 et connaissent la croissance la plus rapide à mesure que les nœuds 2 nm montent en cadence.

Pourquoi l'Asie-Pacifique est-elle dominante dans la production de plaquettes 300 mm ?

Des grappes de fournisseurs denses, des coûts d'électricité plus faibles et des investissements de fonderie de plusieurs milliards de dollars maintiennent une part d'expédition de 79,67 %.

Comment les subventions gouvernementales affectent-elles l'expansion des capacités ?

Des programmes tels que la loi CHIPS et la loi européenne sur les puces compensent une partie du coût de plus de 15 milliards USD des usines de pointe, encourageant la diversification régionale.

Quelle tendance technique augmente le plus l'intensité des plaquettes ?

L'adoption d'architectures à chiplets et de conditionnements 3D IC augmente les démarrages de plaquettes par produit fini, stimulant la demande globale.

Dernière mise à jour de la page le: