Taille et Part du Marché de l'Emballage CI 2,5D et 3D pour les Accélérateurs d'IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.84 Milliards de dollars |

| Taille du Marché (2031) | 45.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 32.09% CAGR |

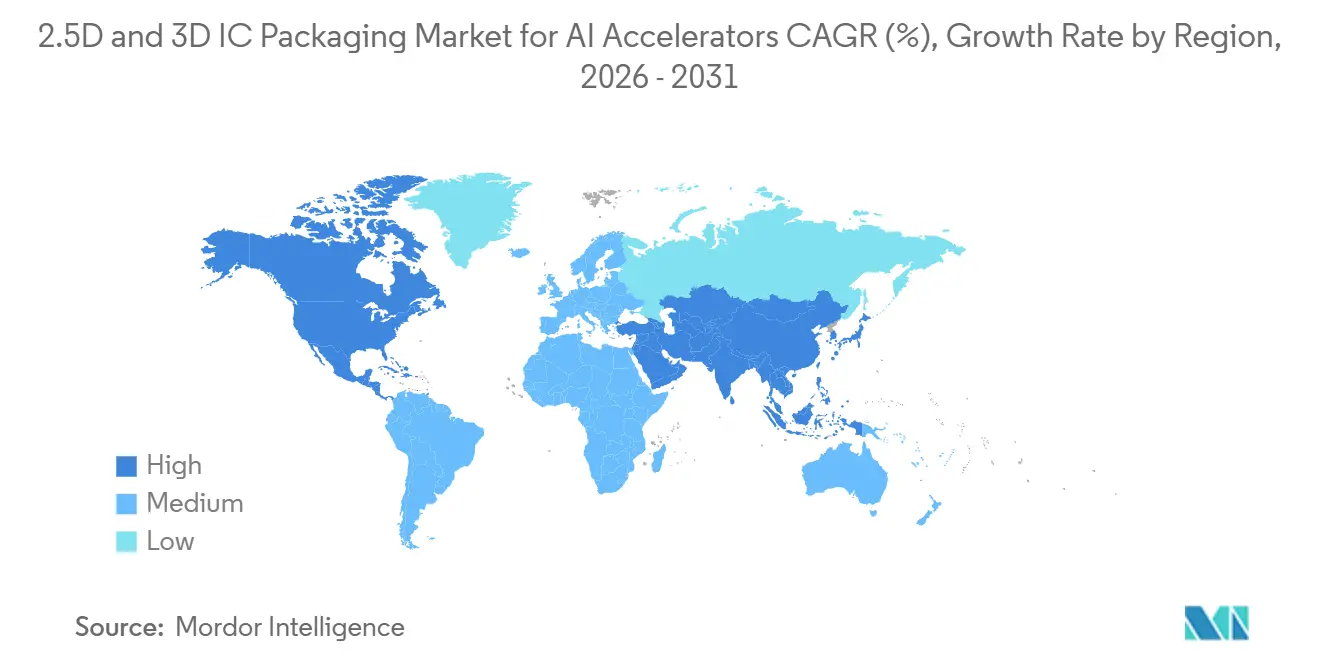

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

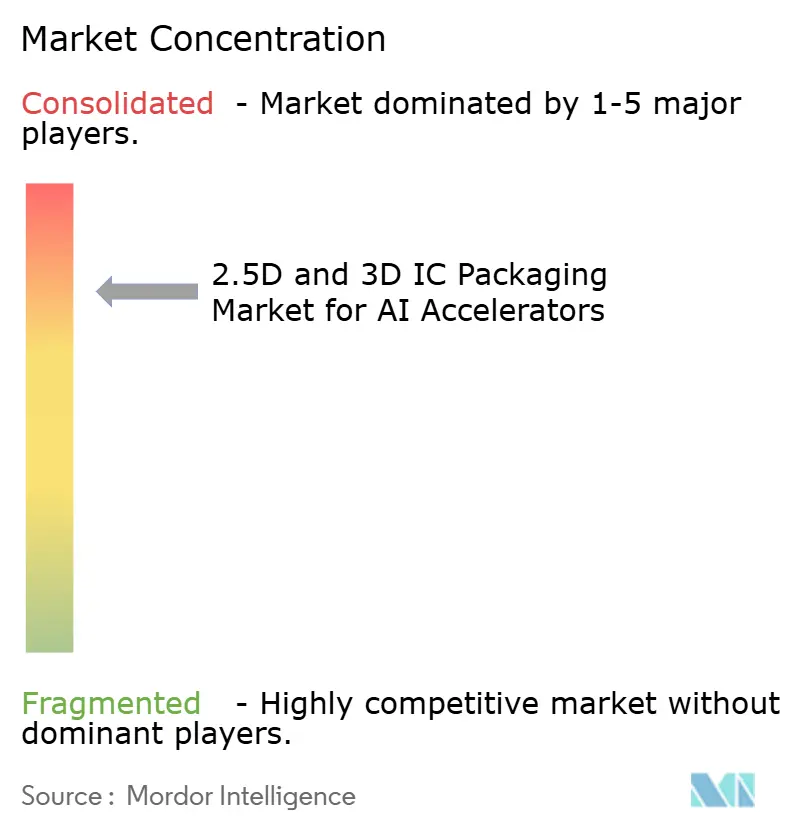

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Emballage CI 2,5D et 3D pour les Accélérateurs d'IA par Mordor Intelligence

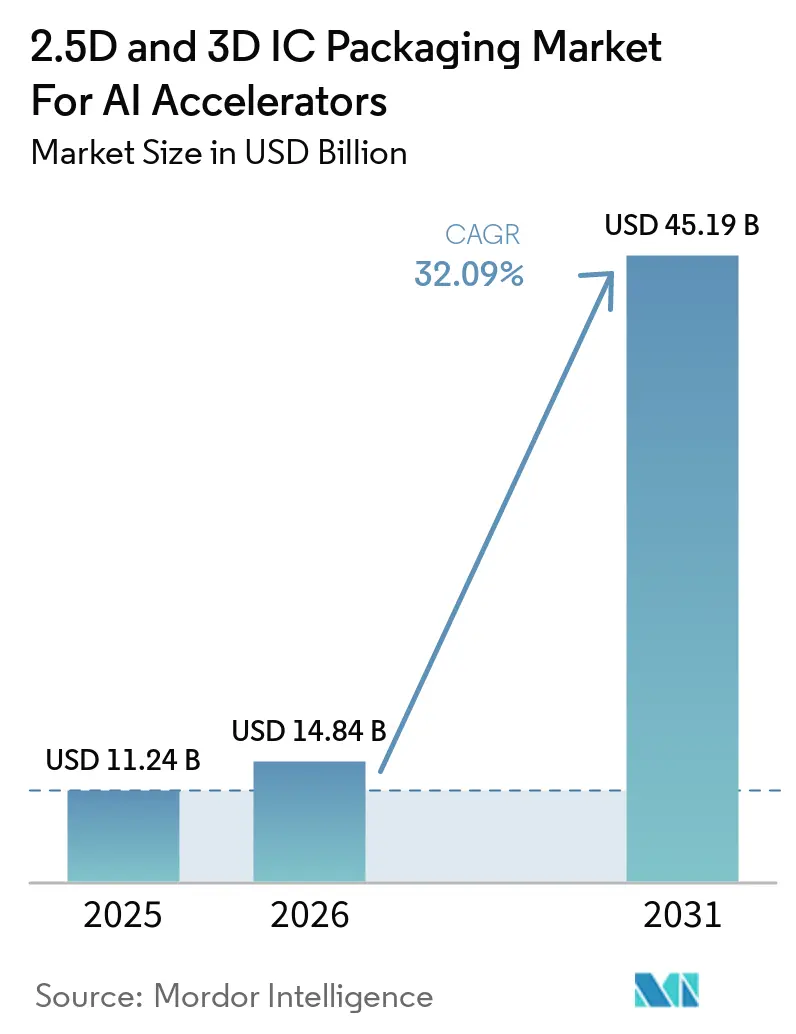

La taille du marché de l'emballage CI 2,5D et 3D devrait augmenter de 14,84 milliards USD en 2026 à 45,19 milliards USD d'ici 2031, avec un CAGR de 32,09 % sur la période 2026-2031. Le bond de 11,24 milliards USD en 2025 à 14,84 milliards USD en 2026 reflète le pivot des semi-conducteurs, passant de la mise à l'échelle monolithique des puces à l'intégration hétérogène, une transition amplifiée par la demande de calcul des modèles de fondation. Les fonderies et les prestataires externalisés d'assemblage et de test (OSAT) s'empressent d'ajouter des lignes de liaison hybride, une lithographie à micro-billes inférieures à 10 µm et des interposeurs à couche de redistribution capables de soutenir une bande passante puce à puce de 10 To/s. L'intensité capitalistique est sans précédent ; Taiwan Semiconductor Manufacturing Company (TSMC) a seule fixé une fourchette de dépenses d'investissement pour 2026 entre 52 milliards USD et 56 milliards USD, dont une grande partie financera la capacité CoWoS visant 150 000 plaquettes par mois. Les incitations gouvernementales renforcent cette expansion ; les États-Unis ont réservé 1,6 milliard USD pour des subventions d'emballage avancé, tandis que le Japon et la Corée du Sud ont lancé des programmes de subventions de plusieurs milliards de dollars. L'entraînement d'IA générative représente la majeure partie de la demande actuelle, mais l'inférence et les clusters d'entreprise sur site sont les cas d'usage en croissance la plus rapide. Les GPU Blackwell de NVIDIA, la série MI350 d'AMD et le Gaudi 3 d'Intel reposent tous sur des boîtiers CoWoS-L ou Foveros Direct qui associent des tuiles logiques et des piles HBM3E à des pas inférieurs à 25 µm, réduisant la latence tout en multipliant par cinq la bande passante par rapport aux générations précédentes. La tension de l'offre, les limites de rendement persistantes au-delà des piles HBM à 8 niveaux et les contrôles à l'exportation sur les outils de liaison inférieurs à 10 µm créent des goulots d'étranglement persistants, conférant aux principales fonderies un avantage tarifaire tout en entraînant les OSAT tels qu'ASE Technology et Amkor dans des cycles d'investissement compressant les marges. Néanmoins, les écosystèmes de chiplets en pleine expansion sous Universal Chiplet Interconnect Express (UCIe) 2.0 élargissent le choix des clients, réduisent le risque de dépendance vis-à-vis d'un fournisseur unique et accélèrent l'adoption multi-puces dans les clusters géographiques.

Points Clés du Rapport

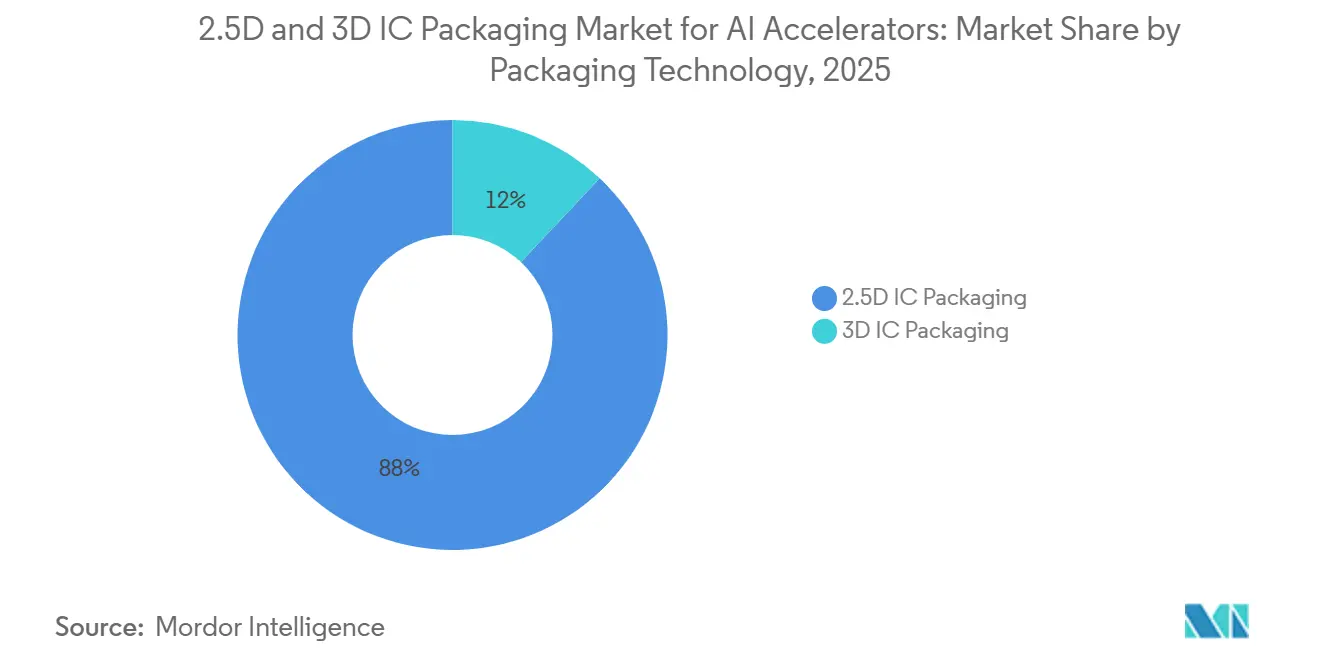

- Par technologie d'emballage, l'emballage CI 2,5D a dominé avec une part de revenus de 88 % en 2025, tandis que l'emballage CI 3D progresse à un CAGR de 32,49 % jusqu'en 2031.

- Par plateforme d'emballage, CoWoS détenait une part dominante de 69 % en 2025, tandis que les solutions Foveros et EMIB devraient se développer à un CAGR de 32,89 % sur la période 2026-2031.

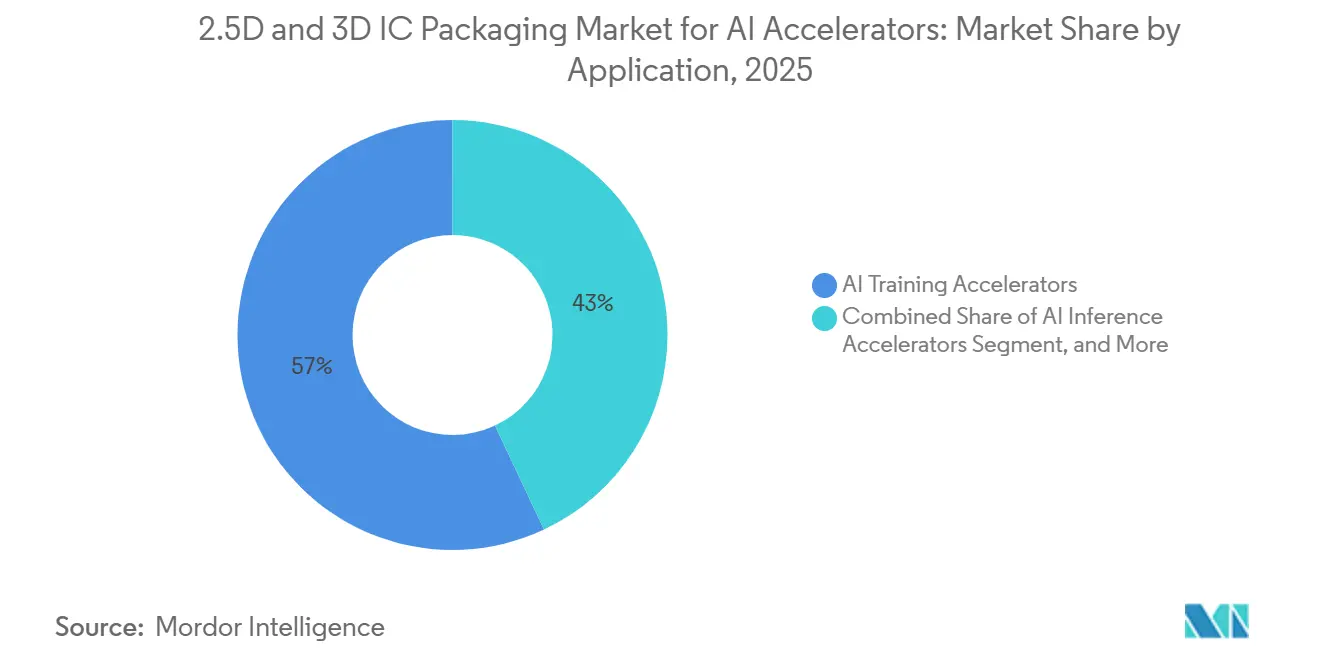

- Par application, les accélérateurs d'entraînement d'IA représentaient 57 % des ventes de 2025, mais les accélérateurs d'inférence d'IA devraient croître à un CAGR de 32,77 % jusqu'en 2031.

- Par utilisateur final, les hyperscalers et les fournisseurs de cloud ont capturé 73 % de part en 2025, tandis que l'infrastructure d'IA d'entreprise devrait enregistrer un CAGR de 32,91 % durant la période 2026-2031.

- Par géographie, l'Asie-Pacifique a dominé avec 65 % de part de marché en 2025, tandis que l'Amérique du Nord est en passe de progresser à un CAGR de 33,09 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de l'Emballage CI 2,5D et 3D pour les Accélérateurs d'IA

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Explosion des Besoins de Calcul pour l'Entraînement dans les Modèles de Fondation | +8.2% | Mondial – Centres de données hyperscale en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Cycles de Renouvellement Rapides des Accélérateurs d'IA dans les Centres de Données Cloud | +7.5% | Mondial – porté par les hyperscalers d'Amérique du Nord et les fournisseurs de cloud d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Feuilles de Route d'Intégration Hétérogène des Principales Fonderies | +6.8% | Asie-Pacifique (Taïwan, Corée du Sud, Japon), Amérique du Nord (États-Unis) | Long terme (≥ 4 ans) |

| Financement Public pour l'Expansion des Capacités d'Emballage Avancé | +4.3% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Impulsion vers la Durabilité en Faveur d'Architectures Chiplet à Faible Consommation | +2.9% | Mondial – influence réglementaire de l'UE | Long terme (≥ 4 ans) |

| Startups d'IA Verticales Exigeant des Boîtiers 3D Personnalisés | +2.4% | Amérique du Nord, Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Explosion des Besoins de Calcul pour l'Entraînement dans les Modèles de Fondation

Les cycles d'entraînement dépassent désormais 10²⁵ opérations en virgule flottante, soit cent fois le niveau de référence de 2020. OpenAI a eu besoin de 25 000 GPU NVIDIA A100 pour GPT-4, tandis que le modèle Llama 3.1 de Meta, avec ses 405 milliards de paramètres, a consommé plus de 16 000 H100S.[1]Meta AI, "Présentation de Llama 3.1," ai.meta.com Ces clusters saturent la bande passante HBM3E avant que les cœurs tensoriels n'atteignent leur pleine utilisation, obligeant les architectes à adopter des interposeurs 2,5D comme CoWoS-L qui fournissent une bande passante puce à puce de 10 To/s. Les GPU à double puce permettent également aux fournisseurs de récupérer des tuiles partiellement défectueuses, améliorant ainsi l'économie globale des plaquettes. Alors que les chercheurs envisagent des modèles à 10 000 milliards de paramètres d'ici 2027, l'emballage restera le principal levier pour répondre aux exigences de bande passante et d'alimentation.

Cycles de Renouvellement Rapides des Accélérateurs d'IA dans les Centres de Données Cloud

Les hyperscalers réduisent les intervalles de renouvellement des accélérateurs de deux ans à un an. Microsoft a déployé Maia 200 sur Azure fin 2025, Google a commencé les livraisons en volume du TPU v8 en 2025, et AWS a introduit Trainium 2 en 2024. Chaque référence exige un emballage qui mélange des puces logiques, mémoire et E/S analogiques dans une seule empreinte. Les variantes d'inférence sensibles à la latence favorisent de plus en plus l'empilement vertical, poussant les fournisseurs vers la liaison hybride. Les délais de livraison pour les lignes CoWoS sont de 6 à 9 mois, ce qui rend les alliances à long terme avec les fonderies déterminantes pour l'allocation des capacités.

Feuilles de Route d'Intégration Hétérogène des Principales Fonderies

Les fonderies commercialisent désormais des nœuds d'emballage aux côtés des nœuds de lithographie. TSMC regroupe CoWoS-S, CoWoS-L et CoWoS-R sous son ombrelle 3DFabric et porte sa capacité à 150 000 plaquettes par mois d'ici fin 2026. Le Foveros Direct d'Intel pousse le pas de bille à 10 µm avec la liaison hybride, réduit l'épaisseur du boîtier de 30 % et diminue la capacité parasite de 40 %. La série I-Cube de Samsung propose des variantes modulaires qui abaissent le seuil d'entrée pour les concepteurs fabless. Les liaisons UCIe 2.0 standardisées permettent désormais aux concepteurs de mélanger des chiplets de plusieurs fournisseurs, catalysant une intégration hétérogène plus large.

Financement Public pour l'Expansion des Capacités d'Emballage Avancé

La loi américaine CHIPS and Science Act a réservé 1,6 milliard USD exclusivement pour l'emballage et les substrats, avec Absolics, Applied Materials et l'Université d'État de l'Arizona parmi les premiers bénéficiaires. Le Japon s'est engagé à hauteur de 920 milliards JPY (6,3 milliards USD) pour étendre le site de TSMC à Kumamoto, et la Corée du Sud a déployé un programme de 26 000 milliards KRW (19,4 milliards USD) pour Samsung et SK hynix. Ces subventions diversifient le risque géographique et raccourcissent les chaînes d'approvisionnement, mais intensifient également les guerres localisées pour les talents.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Défis de Gestion du Rendement au-delà des Piles HBM à 8 Niveaux | -3.8% | Corée du Sud, Taïwan | Court terme (≤ 2 ans) |

| Disponibilité Limitée de la Chaîne d'Approvisionnement en Micro-Billes Inférieures à 10 µm | -2.9% | Taïwan, Japon, États-Unis | Moyen terme (2-4 ans) |

| Intensité des Dépenses d'Investissement Pesant sur la Rentabilité des OSAT | -2.1% | Taïwan, Chine, Corée du Sud | Moyen terme (2-4 ans) |

| Contrôles à l'Exportation Géopolitiques sur les Outils d'Emballage Avancé | -1.7% | Chine – impact secondaire mondial | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Défis de Gestion du Rendement au-delà des Piles HBM à 8 Niveaux

Le HBM3E à 12 niveaux de SK hynix offre 36 Go par boîtier mais fait face à des tolérances d'alignement inférieures à 1 µm et à un gauchissement supérieur à 50 µm lors du refusion, ramenant les rendements à la fourchette basse des 50 %.[2]SK hynix News, "Premier HBM3E à 12 Niveaux de l'Industrie," news.skhynix.com Samsung prévoit de contrer avec la liaison hybride pour le HBM4 en 2026, mais ce procédé resserre les spécifications de rugosité de surface à des niveaux inférieurs au nanomètre et accroît la sensibilité aux particules. Les rendements CoWoS-L de TSMC atteignent 70 %-80 % à 8 niveaux mais chutent en dessous de 50 % à 12 niveaux, doublant le coût par boîtier fonctionnel. Tant que l'alimentation par la face arrière et les nouvelles chimies de sous-remplissage n'auront pas atteint leur maturité, les piles de grande capacité resteront coûteuses.

Disponibilité Limitée de la Chaîne d'Approvisionnement en Micro-Billes Inférieures à 10 µm

Le système Endura Copper Barrier Seed d'Applied Materials cible un pas de 5 µm mais est livré en nombre limité avec des délais de 12 mois. L'outil de lithographie Telios de Tokyo Electron et la plateforme d'inspection LS-9800 de KLA affichent des prix à huit chiffres et des délais de livraison de neuf mois. Peu d'OSAT peuvent financer ces achats, ce qui confère à TSMC, Samsung et Intel une avance de 18 mois. Les pénuries ralentissent les montées en cadence de la liaison hybride et maintiennent les tarifs journaliers CoWoS à des niveaux élevés, comprimant les fournisseurs de second rang.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie d'Emballage : Le 2,5D Domine tandis que le 3D Gagne en Vitesse

L'emballage CI 2,5D représentait 88 % des revenus de 2025, soutenu par les livraisons CoWoS aux GPU NVIDIA Blackwell. La taille du marché de l'emballage CI 2,5D et 3D pour les solutions 2,5D est ancrée par des interposeurs en silicium multi-réticules qui intègrent des tuiles logiques avec jusqu'à huit piles HBM. Néanmoins, l'emballage CI 3D devrait croître à un CAGR de 32,49 %, car l'empilement vertical réduit les chemins de signal de 90 % et ouvre la voie à l'alimentation par la face arrière. Les processeurs Meteor Lake d'Intel affichent des gains d'énergie de 20 % grâce au Foveros Direct activé par PowerVia, et la feuille de route X-Cube de Samsung rivalise avec ces performances. Au cours des cinq prochaines années, l'inférence d'IA en périphérie et les budgets thermiques inférieurs à 500 W pousseront les concepteurs vers des topologies 3D qui minimisent l'empreinte et la latence.

Les obstacles à l'adoption persistent. L'assemblage 3D nécessite des tests de puces connues bonnes à chaque couche et un alignement plaquette à plaquette plus précis, ralentissant le débit par rapport à la liaison par interposeur 2,5D. La perte de rendement persiste pour les piles comportant plus de 4 couches logiques actives, mais les fournisseurs co-optimisent la conception des puces, l'amincissement des plaquettes et les étapes de compression thermique pour améliorer la productivité des lignes. À mesure que ces difficultés s'atténuent, la part du 3D dans le marché global de l'emballage CI 2,5D et 3D devrait doubler d'ici 2031, même si les interposeurs 2,5D conserveront leur primauté pour les GPU d'entraînement à forte intensité mémoire qui nécessitent une grande surface latérale.

Par Plateforme d'Emballage : CoWoS Maintient sa Domination au Milieu de l'Expansion de Foveros et EMIB

CoWoS a sécurisé 69 % de part de marché en 2025, porté par NVIDIA, AMD et plusieurs puces personnalisées d'hyperscalers. La part de marché de l'emballage CI 2,5D et 3D détenue par CoWoS reflète les avantages précoces de la courbe d'apprentissage et l'intégration en amont avec les nœuds 4 nm et 3 nm de TSMC. Pourtant, les lignes EMIB et Foveros d'Intel enregistrent un CAGR de 32,89 %, aidées par Gaudi 3, Ponte Vecchio et des clients de fonderies externes. EMIB intègre un pont en silicium dans un stratifié organique, réduisant le coût du boîtier de 40 % par rapport aux interposeurs pleine surface. Foveros empile les puces à un pas de 10 µm, réduisant la latence pour les charges de travail d'inférence qui privilégient la réactivité à la milliseconde.

L'I-Cube de Samsung introduit des variantes modulaires H-Cube, S-Cube et X-Cube, positionnant l'entreprise coréenne comme une solide alternative dans les conceptions centrées sur la mémoire. Les offres OSAT telles qu'Amkor SWIFT et ASE FOCoS ciblent les marchés d'IA en périphérie sensibles aux coûts, où l'épaisseur du boîtier et les coûts de nomenclature priment sur la bande passante absolue. À terme, la diversité des plateformes permettra aux concepteurs de combiner des modalités d'interposeur, de pont et de fan-out, en sélectionnant l'architecture la moins coûteuse répondant aux besoins de la charge de travail.

Par Application : L'Entraînement Mène, l'Inférence Accélère

Les accélérateurs d'entraînement d'IA représentaient 57 % des revenus de 2025, les hyperscalers ayant massivement investi dans des clusters de modèles de fondation. Les boîtiers CoWoS-L avec une bande passante de 10 To/s sont désormais incontournables pour les modèles dépassant mille milliards de paramètres. Cependant, les accélérateurs d'inférence sont en passe d'atteindre un CAGR de 32,77 %, portés par la monétisation des services de type ChatGPT et l'essor des déploiements en périphérie dans les véhicules autonomes et l'IoT industriel. La taille du marché de l'emballage CI 2,5D et 3D liée à l'inférence s'élargira à mesure que les enveloppes de puissance se réduiront et que les objectifs de latence se resserreront, donnant un avantage aux conceptions logique-mémoire empilées en 3D.

Les accélérateurs de calcul haute performance (HPC), bien qu'occupant une part plus modeste du marché, continuent de servir de plateformes critiques pour l'innovation. Des produits comme le MI325X d'AMD, qui intègre 256 Go de mémoire HBM3E sur un interposeur 2,5D, et le Ponte Vecchio d'Intel, comprenant 47 tuiles, illustrent des approches hybrides qui intègrent les exigences de conception pour l'entraînement, l'inférence et le HPC. Ces technologies permettent une pollinisation croisée des idées et des avancées entre différentes applications. De plus, les enseignements tirés de domaines tels que la gestion thermique et le contrôle du rendement sont partagés entre les segments, accélérant considérablement les cycles d'apprentissage et de développement au sein du secteur.

Par Utilisateur Final : Les Hyperscalers Dominent, les Entreprises Rattrapent leur Retard

Les hyperscalers et les fournisseurs de cloud détenaient 73 % de la demande de 2025, grâce à l'intégration verticale et à des ressources financières importantes qui sécurisent des allocations CoWoS à long terme. Le marché de l'emballage CI 2,5D et 3D reste contraint par les capacités ; les lignes de TSMC sont réservées jusqu'en 2026, laissant les clients plus petits se battre pour des créneaux. Néanmoins, l'infrastructure d'IA d'entreprise devrait afficher un CAGR de 32,91 % car les règles de souveraineté des données et le calcul du coût total de possession favorisent les déploiements en cloud privé et sur site. Dell et Hewlett-Packard Enterprise proposent désormais des nœuds MI300 et H100 refroidis par liquide, facilitant l'adoption pour les acheteurs non-hyperscalers.

Les instituts de recherche et les centres HPC gouvernementaux contribuent à diversifier le paysage du calcul haute performance, bien que leurs cycles d'approvisionnement tendent à être plus longs que dans d'autres secteurs. Parmi les exemples notables figurent Frontier au Laboratoire National d'Oak Ridge et Aurora au Laboratoire National d'Argonne, qui utilisent tous deux des GPU emballés en 2,5D pour atteindre des capacités de calcul à l'échelle exascale. Ces systèmes servent de références critiques pour les initiatives d'intelligence artificielle (IA) soutenues par les gouvernements du monde entier, démontrant le potentiel des technologies HPC avancées pour stimuler l'innovation et répondre aux besoins de calcul à grande échelle.

Analyse Géographique

L'Asie-Pacifique a capturé 65 % des revenus de 2025, portée par la domination de Taïwan dans la technologie CoWoS et le leadership de la Corée du Sud dans la production de HBM. TSMC investit entre 52 milliards USD et 56 milliards USD en dépenses d'investissement jusqu'en 2026, avec des plans pour atteindre une capacité de production de 150 000 plaquettes CoWoS par mois. Pendant ce temps, Samsung a annoncé un plan de dépenses d'investissement record de 73 milliards USD pour 2026, avec une part significative allouée aux lignes de production HBM4 à liaison hybride. De plus, le Japon a accordé une subvention de 920 milliards JPY (6,3 milliards USD) pour le site de TSMC à Kumamoto, établissant un second pôle majeur en Asie et réduisant la dépendance à un seul emplacement géographique.

L'Amérique du Nord devrait être la région à la croissance la plus rapide, avec un taux de croissance annuel composé (CAGR) de 33,09 %. Cette croissance est alimentée par 1,6 milliard USD de subventions d'emballage au titre de la loi CHIPS Act et par le complexe de fabrication d'Intel en Ohio, qui intègre la lithographie en amont avec des technologies avancées en aval telles que Foveros et EMIB.[3]Intel, "Usines de Puces de Pointe en Ohio," intel.com De plus, le nouveau centre de recherche d'Applied Materials à Sunnyvale, en Californie, et l'usine de fabrication de substrats en verre d'Absolics en Géorgie contribuent à rationaliser les chaînes d'approvisionnement en matériaux critiques dans la région.

La part de marché de l'Europe reste relativement modeste ; cependant, la loi européenne sur les puces d'un montant de 43 milliards EUR (47 milliards USD) soutient désormais le développement de lignes d'emballage pilotes en Allemagne et en France. En revanche, l'Amérique du Sud, le Moyen-Orient et l'Afrique sont en retard mais recherchent activement des partenariats OSAT pour soutenir la production de puces automobiles et industrielles. Les premières initiatives, telles que Ceitec au Brésil et les entreprises soutenues par Mubadala aux Émirats arabes unis, progressent, bien que la capacité de fabrication d'interposeurs à grande échelle devrait rester concentrée en Asie et en Amérique du Nord jusqu'en 2031.

Paysage Concurrentiel

La concentration du marché est modérée. TSMC, Samsung et Intel dominent collectivement environ 75 % des capacités d'emballage avancé, mais les prestataires externalisés d'assemblage et de test de semi-conducteurs (OSAT) réduisent régulièrement l'écart. ASE Technology a déclaré un chiffre d'affaires de 159,9 milliards TWD (4,96 milliards USD) pour le troisième trimestre 2024 ; cependant, sa marge brute a diminué à mesure que l'entreprise augmentait sa production de lignes FOCoS et similaires à CoWoS pour répondre à la demande croissante. Pendant ce temps, Amkor réalise des progrès significatifs en s'engageant à investir 2 milliards USD pour établir une usine fan-out en Arizona.[4]SK hynix News, "Premier HBM3E à 12 Niveaux de l'Industrie," news.skhynix.com Cet investissement stratégique vise à attirer les hyperscalers basés aux États-Unis, à réduire leur dépendance aux files d'attente de production de Taipei et à renforcer la position d'Amkor sur le marché.

Les acteurs émergents comblent les lacunes du marché en introduisant des solutions innovantes. Cerebras, par exemple, a éliminé le besoin d'interposeurs avec son WSE-3 à l'échelle de la plaquette, qui intègre 900 000 cœurs dans un seul réticule. De même, Tenstorrent exploite des maillages de chiplets connectés via UCIe 2.0, ce qui nécessite le développement de ponts haute densité sur mesure. Ces architectures de pointe contraignent les fournisseurs à innover en créant des substrats personnalisés et des matériaux d'interface thermique avancés, élargissant ainsi leurs portefeuilles de solutions pour répondre à ces nouvelles demandes.

Les facteurs géopolitiques influencent considérablement la concurrence au sein du secteur. En 2026, le Bureau de l'Industrie et de la Sécurité des États-Unis a étendu les contrôles à l'exportation aux équipements de liaison hybride, restreignant davantage l'accès de la Chine à la technologie de pas de bille inférieur à 10 µm. En conséquence, les prestataires OSAT chinois nationaux, tels que JCET, ont réorienté leur attention vers les lignes fan-out à 20 µm. Ce pivot stratégique a retardé leur capacité à concurrencer dans le segment équivalent CoWoS avancé d'au moins 18 mois, soulignant les défis posés par ces mesures réglementaires.

Leaders du Secteur de l'Emballage CI 2,5D et 3D pour les Accélérateurs d'IA

Taiwan Semiconductor Manufacturing Company Limited

Intel Corporation

ASE Technology Holding Co. Ltd.

Samsung Electronics Co. Ltd.

Amkor Technology Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Samsung a commencé la construction de son double site P5 à Pyeongtaek, en Corée du Sud. Le site, d'une valeur de 160 000 milliards KRW (119 milliards USD), vise la production en masse de HBM4 avec une liaison hybride à 12 niveaux d'ici 2028.

- Mars 2026 : Intel est entré en production en volume de l'accélérateur Gaudi 3 utilisant des boîtiers Foveros Direct à un pas de 10 µm, à un prix 30 % inférieur à celui des GPU Blackwell comparables.

- Février 2026 : TSMC a obtenu un prêt syndiqué de 6,6 milliards USD pour porter la capacité CoWoS à 180 000 plaquettes par mois d'ici 2027.

- Janvier 2026 : Le Bureau de l'Industrie et de la Sécurité des États-Unis a élargi les contrôles à l'exportation aux outils d'emballage avancé inférieurs à 10 µm.

Périmètre du Rapport Mondial sur le Marché de l'Emballage CI 2,5D et 3D pour les Accélérateurs d'IA

Le Marché du Packaging de CI 2.5D et 3D pour les Accélérateurs d'IA désigne l'industrie mondiale qui conçoit, fabrique et intègre des technologies avancées de packaging de semi-conducteurs afin de permettre le fonctionnement de systèmes informatiques d'intelligence artificielle (IA) haute performance. Ces approches de packaging, principalement l'intégration 2.5D à base d'interposeur et l'empilement complet de puces en 3D, facilitent une communication à haute bande passante et à faible latence entre les unités de traitement, la mémoire (telle que la HBM) et d'autres chiplets, les rendant essentiels pour les accélérateurs d'IA modernes.

Le Rapport sur le Marché du Packaging de CI 2.5D et 3D pour les Accélérateurs d'IA est segmenté par Technologie de Packaging (Packaging de CI 2.5D et Packaging de CI 3D), Plateforme de Packaging (CoWoS, I-Cube, Foveros et EMIB, et Autres Plateformes de Packaging Avancé Personnalisées), Application (Accélérateurs d'Entraînement IA, Accélérateurs d'Inférence IA et Accélérateurs HPC), Utilisateur Final (Hyperscalers et Fournisseurs de Cloud, Infrastructure IA d'Entreprise, et Centres de Recherche et Gouvernementaux IA et HPC), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Emballage CI 2,5D |

| Emballage CI 3D |

| CoWoS |

| I-Cube |

| Foveros / EMIB |

| Autres Plateformes d'Emballage Avancé Personnalisées |

| Accélérateurs d'Entraînement d'IA |

| Accélérateurs d'Inférence d'IA |

| Accélérateurs HPC |

| Hyperscalers / Fournisseurs de Cloud |

| Infrastructure d'IA d'Entreprise |

| Centres de Recherche et Gouvernementaux d'IA et HPC |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par Technologie d'Emballage | Emballage CI 2,5D | |

| Emballage CI 3D | ||

| Par Plateforme d'Emballage | CoWoS | |

| I-Cube | ||

| Foveros / EMIB | ||

| Autres Plateformes d'Emballage Avancé Personnalisées | ||

| Par Application | Accélérateurs d'Entraînement d'IA | |

| Accélérateurs d'Inférence d'IA | ||

| Accélérateurs HPC | ||

| Par Utilisateur Final | Hyperscalers / Fournisseurs de Cloud | |

| Infrastructure d'IA d'Entreprise | ||

| Centres de Recherche et Gouvernementaux d'IA et HPC | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de l'emballage CI 2,5D et 3D et sa valeur attendue d'ici 2031 ?

Le marché s'établit à 14,84 milliards USD en 2026 et devrait atteindre 45,19 milliards USD d'ici 2031, reflétant un CAGR de 32,09 %.

Quelle plateforme d'emballage détient la plus grande part aujourd'hui ?

CoWoS est en tête avec 69 % des revenus de 2025, grâce à son utilisation bien établie dans les GPU et les circuits intégrés spécifiques à une application (ASIC) personnalisés des hyperscalers.

Pourquoi l'emballage CI 3D croît-il plus vite que le 2,5D ?

L'empilement vertical réduit la latence et l'empreinte, s'associe bien à l'alimentation par la face arrière et s'aligne avec les charges de travail d'inférence qui nécessitent des facteurs de forme compacts et à faible consommation.

Comment UCIe affectera-t-il l'adoption des chiplets ?

La norme ouverte permet des écosystèmes de chiplets multi-fournisseurs, réduisant la dépendance et accélérant l'intégration hétérogène entre les puces de calcul, de mémoire et d'E/S.

Quelle région devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'Amérique du Nord, stimulée par 1,6 milliard USD de subventions d'emballage au titre de la loi CHIPS Act, devrait afficher un CAGR de 33,09 % pour l'emballage avancé.

Quels sont les principaux obstacles techniques auxquels fait face la mise à l'échelle des piles HBM ?

La gestion du rendement au-delà des piles à 8 niveaux et l'offre limitée d'outils de micro-billes inférieures à 10 µm et de liaison hybride ralentissent le déploiement rentable des configurations à 12 et 16 niveaux.

Dernière mise à jour de la page le: