Taille et part du marché des plaquettes de silicium 200 mm

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

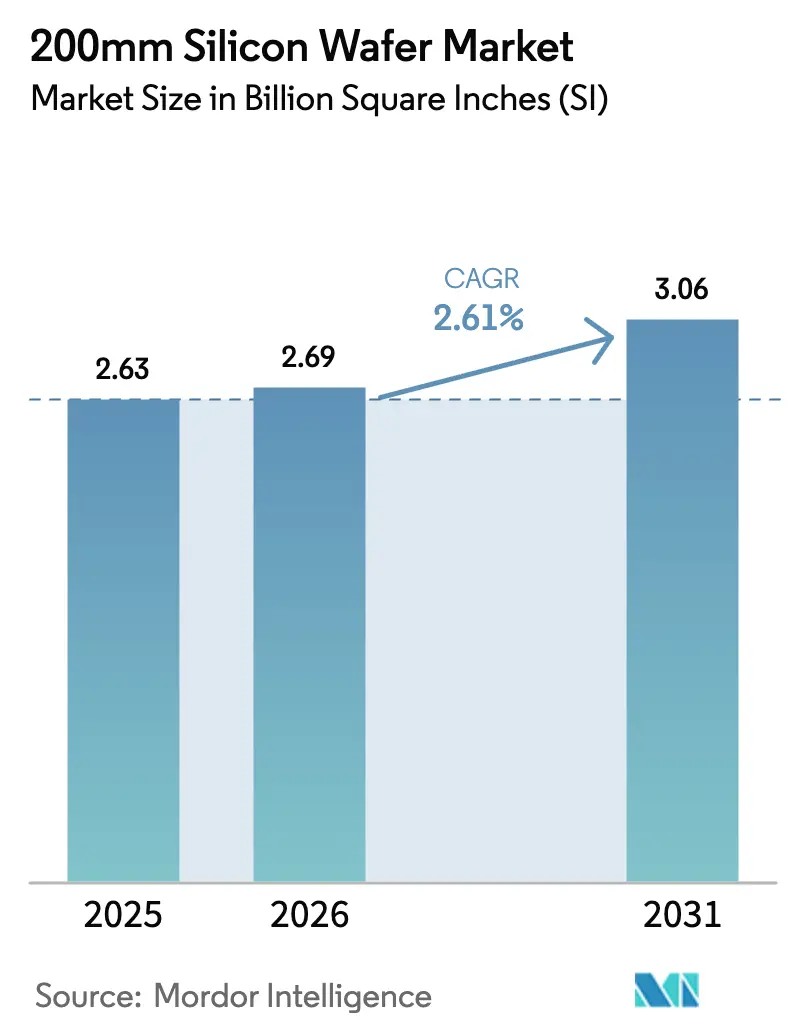

| Volume du Marché (2026) | 2.69 Billion Square Inches (SI) |

| Volume du Marché (2031) | 3.06 Billion Square Inches (SI) |

| Taux de croissance (2026 - 2031) | 2.61% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des plaquettes de silicium 200 mm par Mordor Intelligence

La taille du marché des plaquettes de silicium 200 mm est projetée à 2,69 milliards de pouces carrés en 2026 et devrait atteindre 3,06 milliards de pouces carrés d'ici 2031, avec un CAGR de 2,61 % sur la période 2026-2031. La capacité des nœuds matures regagne une importance stratégique à mesure que l'électrification automobile s'étend, que les incitations gouvernementales accélèrent la relocalisation et que les dispositifs à large bande interdite migrent vers des diamètres plus grands. Les équipements 200 mm reconditionnés, qui coûtent 40 % à 60 % de moins que les équipements neufs, préservent l'avantage en termes de coût du nœud, tandis que les substrats de spécialité tels que le carbure de silicium (SiC) et le nitrure de gallium (GaN) étendent sa pertinence dans l'électronique de puissance. Les fournisseurs automobiles et industriels continuent de sécuriser des allocations 200 mm à long terme pour éviter les chocs d'approvisionnement qui ont perturbé la production entre 2021 et 2023, une tendance qui soutient une utilisation stable tout au long de la décennie. Dans le même temps, la percée de Wolfspeed en matière de SiC 300 mm laisse entrevoir une future compression des marges, obligeant les producteurs de plaquettes 200 mm à défendre leur position par des améliorations du rendement et une diversification des substrats.

Principaux enseignements du rapport

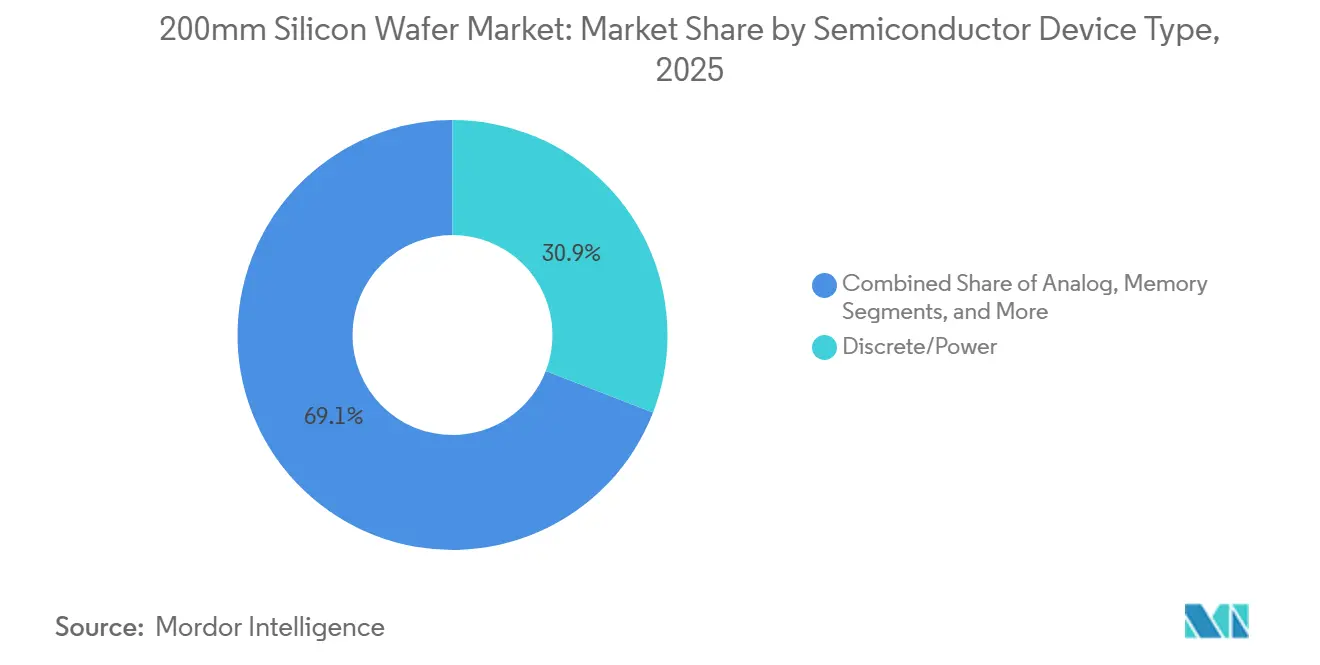

- Par type de dispositif semiconducteur, les dispositifs discrets et de puissance ont dominé avec une part de revenus de 30,87 % en 2025, tandis que cette catégorie devrait se développer à un CAGR de 3,18 % jusqu'en 2031.

- Par type de plaquette, le silicium de spécialité a enregistré le CAGR le plus rapide, à 3,42 %, sur la période 2026-2031.

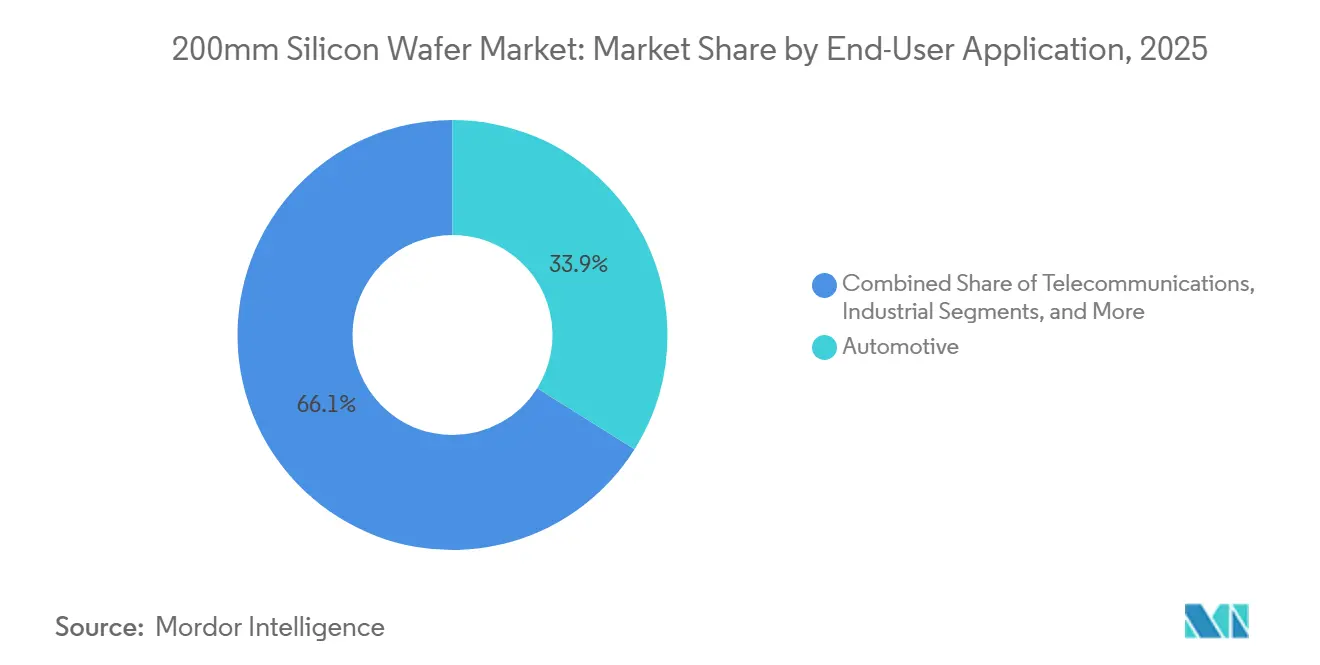

- Par utilisateur final, le secteur automobile a capté 33,92 % de la part du marché des plaquettes de silicium 200 mm en 2025 et progresse à un CAGR de 4,31 % jusqu'en 2031.

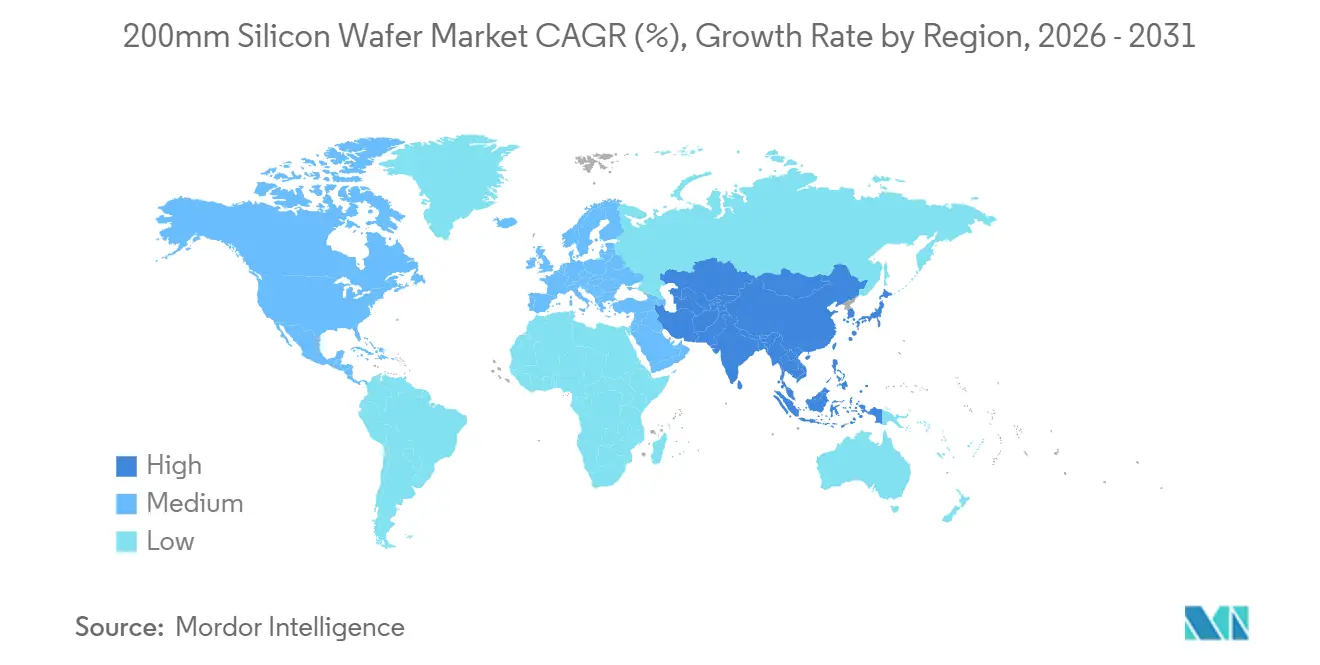

- Par région, l'Asie-Pacifique a représenté 79,23 % des expéditions en 2025 ; cependant, la capacité nord-américaine devrait croître rapidement à mesure que les projets de la loi CHIPS s'accélèrent après 2026.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des plaquettes de silicium 200 mm

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Demande croissante de semiconducteurs de puissance pour l'automobile | +0.8% | Allemagne, États-Unis, Chine, Japon | Moyen terme (2-4 ans) |

| Migration des dispositifs SiC et GaN vers les plateformes 200 mm | +0.7% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Incitations gouvernementales à la relocalisation des nœuds matures | +0.5% | États-Unis, Union européenne, Japon | Long terme (≥ 4 ans) |

| Expansion de l'IoT et des capteurs industriels | +0.4% | Mondial, porté par l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Les équipements 200 mm reconditionnés renforcent l'avantage en termes de coût | +0.2% | Marchés mondiaux sensibles aux coûts | Court terme (≤ 2 ans) |

| Adoption des plaquettes 200 mm dans l'encapsulation hétérogène de chiplets | +0.2% | Amérique du Nord, Taïwan | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de semiconducteurs de puissance pour l'automobile

Les véhicules électriques adoptant des architectures 800 V nécessitent des surfaces de puces SiC et de transistors bipolaires à grille isolée (IGBT) nettement plus grandes que les conceptions 400 V, augmentant le nombre de démarrages de plaquettes par véhicule et resserrant l'approvisionnement. STMicroelectronics et Sanan Optoelectronics construisent une capacité de 480 000 plaquettes SiC 200 mm par an à Catane pour sécuriser la demande à long terme en onduleurs de traction.[1]STMicroelectronics, "Coentreprise SiC avec Sanan Optoelectronics," STMICROELECTRONICS.COM L'expansion de 2 milliards USD d'ON Semiconductor en République tchèque priorise de même les dispositifs EliteSiC, illustrant que les fournisseurs de rang 1 accordent de la valeur à la sécurité de l'approvisionnement en substrats plutôt qu'au coût pur de la puce. L'usine de Miyazaki de ROHM livre 1,8 fois la production des lignes 150 mm, renforçant la résilience de l'approvisionnement domestique du Japon.[2]ROHM Semiconductor, "Production SiC de l'usine de Miyazaki," ROHM.COM La montée en cadence d'avril 2026 de Mitsubishi Electric à Kumamoto étend l'approvisionnement en SiC 200 mm aux entraînements de moteurs industriels et aux systèmes ferroviaires.[3]Mitsubishi Electric, "Installation de fabrication SiC de Kumamoto," MITSUBISHIELECTRIC.COM

Migration des dispositifs SiC et GaN vers les plateformes 200 mm

L'installation de Bosch à Roseville expédiera du SiC 200 mm en 2026, offrant à l'entreprise allemande une intégration verticale de la croissance cristalline jusqu'à l'encapsulation des modules.[4]Bosch, "Solutions de semiconducteurs automobiles," BOSCH.COM La migration d'Infineon vers Kulim a rencontré des problèmes de rendement épitaxial, mais a tout de même réduit le coût des dispositifs jusqu'à 35 %, validant l'économie des diamètres plus grands. Pour le GaN sur silicium, GlobalFoundries exploite les avantages liés au désaccord thermique du 200 mm pour répondre aux tolérances des amplificateurs de puissance radio 5G.[5]GlobalFoundries, "Plateformes GaN sur Si," GLOBALFOUNDRIES.COM L'adoption accélérée comprime une feuille de route d'une décennie en un sprint de trois ans, obligeant les fabricants d'équipements et les producteurs de substrats à monter en puissance simultanément.

Incitations gouvernementales à la relocalisation des nœuds matures

Les États-Unis ont accordé à GlobalWafers 406 millions USD, à Polar Semiconductor 123 millions USD et à Texas Instruments 1,61 milliard USD pour développer les lignes domestiques 200 mm et à substrats de spécialité, compensant les coûts en capital et imposant des règles de contenu local. En Europe, Bruxelles cofinance STMicroelectronics et Infineon, bien que des exigences d'approvisionnement régional plus strictes puissent prolonger les délais de construction. Ces incitations visent à réduire la domination de l'Asie-Pacifique, qui représente 79,23 % des expéditions, d'ici 2030.

Expansion de l'IoT et des capteurs industriels

Les expéditions mondiales de MEMS ont dépassé 10 milliards d'unités en 2025, avec Bosch Sensortec, TDK InvenSense et STMicroelectronics en tête de la production sur des lignes 200 mm où un taux d'utilisation élevé des équipements maintient le leadership en termes de coût. Les capteurs de maintenance prédictive exigent désormais des substrats à haute résistivité supérieure à 1 000 Ω-cm, un domaine où les fournisseurs 200 mm peuvent égaler les performances à des coûts d'entrée inférieurs à ceux des fonderies 300 mm. Les fonctions de sécurité automobile telles que les moniteurs de pression des pneus verrouillent davantage la capacité 200 mm qualifiée AEC-Q100.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Rareté et coût élevé des équipements 200 mm hérités | -0.5% | Amérique du Nord, Europe, Asie | Court terme (≤ 2 ans) |

| Volatilité du prix du polysilicium de haute pureté | -0.3% | Mondial, concentré en Asie-Pacifique | Court terme (≤ 2 ans) |

| Attrition des connaissances de la main-d'œuvre dans les procédés hérités | -0.2% | Amérique du Nord, Europe, Japon | Moyen terme (2-4 ans) |

| Risque de concentration de la chaîne d'approvisionnement en Asie de l'Est | -0.2% | Utilisateurs finaux automobiles et industriels dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Rareté et coût élevé des équipements 200 mm hérités

Applied Materials, ASML et Tokyo Electron ont cessé d'expédier de nouveaux ensembles d'outils 200 mm il y a plus d'une décennie, de sorte que les fonderies enchérissent désormais sur des équipements reconditionnés dont les prix ont augmenté de 30 % entre 2024 et 2025.[6]SEMI, "Tendances du marché des équipements hérités," SEMI.ORG Polar Semiconductor a attendu 12 mois des aligneurs de lithographie hérités pour finalement mettre au rebut 15 % des expéditions qui ont échoué aux tests de réception, retardant les calendriers et les budgets des projets. Le manque de transparence sur la provenance des équipements accroît le risque transactionnel, en particulier pour les modules de gravure plasma haute densité où l'approvisionnement en pièces de rechange est rare.

Volatilité du prix du polysilicium de haute pureté

Le polysilicium au comptant a oscillé entre 9 USD et 15 USD par kilogramme en 2025, la surcapacité solaire ayant alternativement inondé et retiré l'offre, comprimant les marges des fabricants de plaquettes liés à des contrats annuels avec les fonderies de puces. Le matériau de départ de qualité semiconducteur nécessite une pureté à neuf neuf et commande des primes de 15 USD à 25 USD, mais cet écart se réduit lorsque les producteurs solaires tentent de valoriser leurs stocks en période de ralentissement. Les usines européennes de plaquettes sont davantage exposées car les coûts de l'électricité représentent jusqu'à 80 kWh par kilogramme de polysilicium, un désavantage structurel par rapport aux homologues d'Asie-Pacifique.[7]Financial Times, "Impact du coût de l'énergie sur l'approvisionnement en silicium," FT.COM

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de dispositif semiconducteur : les dispositifs de puissance ancrent la demande des nœuds matures

Les dispositifs discrets et de puissance représentaient 30,87 % de la taille du marché des plaquettes de silicium 200 mm en 2025 et afficheront le meilleur CAGR du segment, à 3,18 %, jusqu'en 2031. La migration des systèmes de véhicules électriques 800 V élargit les surfaces de puces SiC MOSFET et IGBT, se traduisant par une demande soutenue en plaquettes. La logique reste liée aux nœuds 90 nm à 180 nm où le 200 mm conserve son efficacité en capital, tandis que la mémoire flash NOR persiste dans le stockage de code critique pour la sécurité.

Les circuits intégrés analogiques favorisent le 200 mm car les composants passifs de précision ne s'adaptent pas économiquement au 300 mm. Texas Instruments utilise donc une partie de sa subvention de 1,61 milliard USD pour augmenter la production analogique sur des lignes 200 mm. Les capteurs MEMS et les composants RF stimulent la demande optoélectronique, et la norme Universal Chiplet Interconnect Express permet désormais aux puces d'entrées/sorties 200 mm de s'intégrer avec des chiplets de calcul 300 mm, créant un flux de demande hybride.

Par type de plaquette : le silicium de spécialité progresse à mesure que les applications RF et capteurs se multiplient

Les substrats polis de premier choix ont représenté 57,68 % des revenus en 2025, mais le silicium de spécialité se développera à un CAGR de 3,42 %, le plus rapide du marché des plaquettes de silicium 200 mm. Le silicium à haute résistivité supérieure à 1 000 Ω-cm réduit les pertes RF dans les commutateurs 5G, incitant Soitec et Shin-Etsu Chemical à développer leurs recettes propriétaires de tirage de cristaux. Les plaquettes épitaxiales sous-tendent les dispositifs de puissance, tandis que le silicium sur isolant (SOI) soutient les radars automobiles et les circuits intégrés de gestion de batterie.

GlobalWafers ajoute une épitaxie SiC 200 mm au Texas pour diversifier son offre au-delà des plaquettes polies de premier choix standard. La production à haute résistivité implique des vitesses de tirage Czochralski plus lentes et des coûts supérieurs de 40 % à 60 % aux grades standard. Les substrats de qualité capteur nécessitent une orientation précise (100) ou (111), de sorte que les fabricants de dispositifs maintiennent des sources doubles pour couvrir le risque d'approvisionnement.

Par application d'utilisateur final : l'électrification automobile remodèle la composition de la demande

Les clients automobiles détenaient 33,92 % de la part du marché des plaquettes de silicium 200 mm en 2025 et devraient croître à 4,31 % par an jusqu'en 2031, à mesure que le contenu en semiconducteurs par véhicule double avec les systèmes avancés d'aide à la conduite et les groupes motopropulseurs électrifiés. La ligne SiC 200 mm de Bosch à Roseville illustre l'intégration verticale visant à isoler les modules de véhicules électriques des pénuries de substrats.

La demande industrielle couvre les entraînements de moteurs, la robotique et les onduleurs pour les énergies renouvelables, conservant le 200 mm pour les dispositifs discrets robustes et les cycles de vie longs des produits. L'électronique grand public contribue à une croissance plus faible car la logique avancée a migré vers le 300 mm, mais les circuits audio et de gestion de l'alimentation préfèrent toujours l'économie du 200 mm. L'infrastructure de télécommunications, notamment les stations de base 5G à MIMO massif, utilise des transistors à haute mobilité électronique (HEMT) GaN et des commutateurs RF-SOI sur 200 mm, tandis que les clients de l'aérospatiale et de la défense paient des primes pour la traçabilité domestique via Polar Semiconductor.

Analyse géographique

L'Asie-Pacifique a fourni 79,23 % des expéditions mondiales de plaquettes 200 mm en 2025, portée par le Fonds Big Fund Phase III de la Chine d'un montant de 47,5 milliards USD qui priorise l'autosuffisance des nœuds matures. National Silicon Industry Group et Zhonghuan Advanced Semiconductor mettent en service plusieurs lignes de 50 000 plaquettes par mois, bien que les contrôles à l'exportation sur les équipements avancés les contraignent à recourir à des équipements reconditionnés. Shin-Etsu Chemical et SUMCO du Japon ajustent la production de plaquettes 200 mm de manière flexible, répondant aux clients automobiles qui insistent sur l'approvisionnement domestique pour la résilience.

L'Amérique du Nord représentait moins de 10 % des expéditions en 2025, mais est en passe d'enregistrer les gains de capacité absolus les plus rapides à mesure que les fonds de la loi CHIPS affluent vers GlobalWafers, Bosch et Polar Semiconductor. La construction de nœuds matures de Texas Instruments stimule davantage la production analogique et de puissance de la région, tandis que l'usine de Portland de Siltronic soutient la demande de spécialité.

La part de 6 % à 8 % de l'Europe repose sur les opérations de STMicroelectronics à Catane et d'Infineon à Villach, désormais subventionnées dans le cadre de la loi européenne sur les puces. La volatilité des prix de l'énergie reste un frein, mais les mandats d'approvisionnement local des constructeurs automobiles et des équipementiers industriels justifient la prime de coût. L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent collectivement moins de 2 % des expéditions, sans capacité 200 mm indigène et dépendant des importations pour les secteurs automobile et des télécommunications.

Paysage concurrentiel

Shin-Etsu Chemical, SUMCO, GlobalWafers, Siltronic et SK Siltron ont collectivement représenté environ 60 % des expéditions en 2025, conférant au marché des plaquettes de silicium 200 mm un niveau de concentration modéré. Les acteurs chinois tels que National Silicon Industry Group et Zhonghuan captent des parts domestiques de plaquettes polies de premier choix en pratiquant des prix inférieurs de 15 % à 25 % à ceux des acteurs établis. Les fournisseurs établis répondent en se tournant vers des substrats de spécialité à marges élevées ; le RF-SOI de Soitec et l'épitaxie SiC de GlobalWafers illustrent ce pivot.

Les dépôts de propriété intellectuelle dans le domaine de l'épitaxie SiC sans défauts et du dopage à haute résistivité sont en hausse à mesure que les fournisseurs cherchent des avantages défendables. Okmetic et Topsil servent des niches de silicium à zone flottante pour les diodes haute tension, se différenciant par la personnalisation plutôt que par l'échelle. L'accès aux courtiers en équipements reconditionnés au Japon et à Taïwan permet aux acteurs établis d'ajouter une capacité sélective à un coût d'investissement inférieur de 40 % à 60 % à celui d'une nouvelle construction 300 mm, préservant le retour sur capital investi.

L'intégration verticale s'accélère. STMicroelectronics s'est associé à Sanan Optoelectronics pour internaliser la production de SiC 200 mm, tandis que l'investissement de Bosch à Roseville sécurise les substrats pour onduleurs de traction. L'écosystème émergent des chiplets offre une nouvelle tranche adressable où les plaquettes 200 mm fabriquent des interposeurs et des tuiles analogiques qui se couplent avec des puces de calcul à la pointe de la technologie, ouvrant de nouveaux bassins de revenus sans concurrence frontale sur les prix.

Leaders du secteur des plaquettes de silicium 200 mm

Shin-Etsu Handotai Co., Ltd.

SUMCO Corporation

GlobalWafers Co., Ltd.

Siltronic AG

SK Siltron Co., Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Wolfspeed a dévoilé des plaquettes SiC 300 mm offrant 2,3 fois plus de puces par plaquette et un coût unitaire inférieur de 40 % par rapport aux formats 200 mm, exerçant une pression sur les courbes de coûts à mi-décennie.

- Janvier 2026 : Mitsubishi Electric a lancé la production en masse dans sa fonderie SiC 200 mm de Kumamoto, ciblant les entraînements industriels et les systèmes ferroviaires.

- Décembre 2026 : GlobalWafers a obtenu 406 millions USD de fonds de la loi CHIPS pour une usine au Texas qui produira des plaquettes de silicium 300 mm et des plaquettes épitaxiales SiC 200 mm avec un objectif de montée en cadence en 2028.

- Octobre 2025 : STMicroelectronics et Sanan Optoelectronics ont finalisé une coentreprise pour produire 480 000 plaquettes SiC 200 mm par an à Catane pour les clients européens et asiatiques en électronique de puissance.

Portée du rapport mondial sur le marché des plaquettes de silicium 200 mm

Le rapport sur le marché des plaquettes de silicium 200 mm est segmenté par type de dispositif semiconducteur (logique, mémoire, analogique, discret/puissance, et autres types de dispositifs semiconducteurs (optoélectronique, capteurs, micro)), type de plaquette (poli de premier choix, épitaxial, silicium sur isolant (SOI), silicium de spécialité (haute résistivité, puissance, qualité capteur)), utilisateur final (électronique grand public, industrie, télécommunications, automobile, autres applications d'utilisateurs finaux), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de superficie d'expédition (milliards de pouces carrés).

| Logique |

| Mémoire |

| Analogique |

| Discret/Puissance |

| Autres types de dispositifs semiconducteurs (optoélectronique, capteurs, micro) |

| Poli de premier choix |

| Épitaxial |

| Silicium sur isolant (SOI) |

| Silicium de spécialité (haute résistivité, puissance, qualité capteur) |

| Électronique grand public | Mobile et smartphones |

| PC et serveurs | |

| Industrie | |

| Télécommunications | |

| Automobile | |

| Autres applications d'utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Taïwan | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | |

| Moyen-Orient et Afrique |

| Par type de dispositif semiconducteur | Logique | |

| Mémoire | ||

| Analogique | ||

| Discret/Puissance | ||

| Autres types de dispositifs semiconducteurs (optoélectronique, capteurs, micro) | ||

| Par type de plaquette | Poli de premier choix | |

| Épitaxial | ||

| Silicium sur isolant (SOI) | ||

| Silicium de spécialité (haute résistivité, puissance, qualité capteur) | ||

| Par application d'utilisateur final | Électronique grand public | Mobile et smartphones |

| PC et serveurs | ||

| Industrie | ||

| Télécommunications | ||

| Automobile | ||

| Autres applications d'utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Taïwan | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | ||

| Moyen-Orient et Afrique | ||

Questions clés auxquelles le rapport répond

Quel est le CAGR prévu pour la demande de plaquettes de silicium 200 mm entre 2026 et 2031 ?

La demande devrait croître à un CAGR de 2,61 % sur la période 2026-2031.

Pourquoi les fournisseurs automobiles investissent-ils dans la capacité SiC 200 mm ?

Les architectures de véhicules électriques 800 V nécessitent des surfaces de puces SiC plus grandes, de sorte que les fournisseurs sécurisent des allocations 200 mm pour garantir la disponibilité des substrats et les avantages en termes de coût.

Quelles régions ajoutent le plus de nouvelles fonderies de plaquettes 200 mm après 2026 ?

L'Amérique du Nord mène les ajouts planifiés, soutenue par les fonds de la loi CHIPS pour GlobalWafers, Bosch, Polar Semiconductor et Texas Instruments.

Comment le 200 mm se compare-t-il au 300 mm pour le coût des semiconducteurs de puissance ?

Les dispositifs SiC 200 mm offrent actuellement un coût unitaire inférieur de 20 % à 35 % à celui des lignes 150 mm, mais la percée de Wolfspeed en 300 mm pourrait réduire le leadership en termes de coût du 200 mm de 40 % une fois mis à l'échelle.

Quels sont les principaux freins susceptibles de limiter l'approvisionnement en plaquettes 200 mm ?

La rareté des équipements hérités, la volatilité des prix du polysilicium et le départ à la retraite des ingénieurs de procédés pourraient ralentir la croissance de la capacité et accroître le risque d'exécution.

Qui sont les principaux fournisseurs de plaquettes de silicium 200 mm par part d'expéditions ?

Shin-Etsu Chemical, SUMCO, GlobalWafers, Siltronic et SK Siltron représentent collectivement environ 60 % à 65 % des expéditions mondiales.

Dernière mise à jour de la page le: