Tamaño y Participación del Mercado de Retinitis Pigmentosa Ligada al Cromosoma X

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 348.94 Millones de dólares |

| Tamaño del Mercado (2031) | 630.47 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Retinitis Pigmentosa Ligada al Cromosoma X por Mordor Intelligence

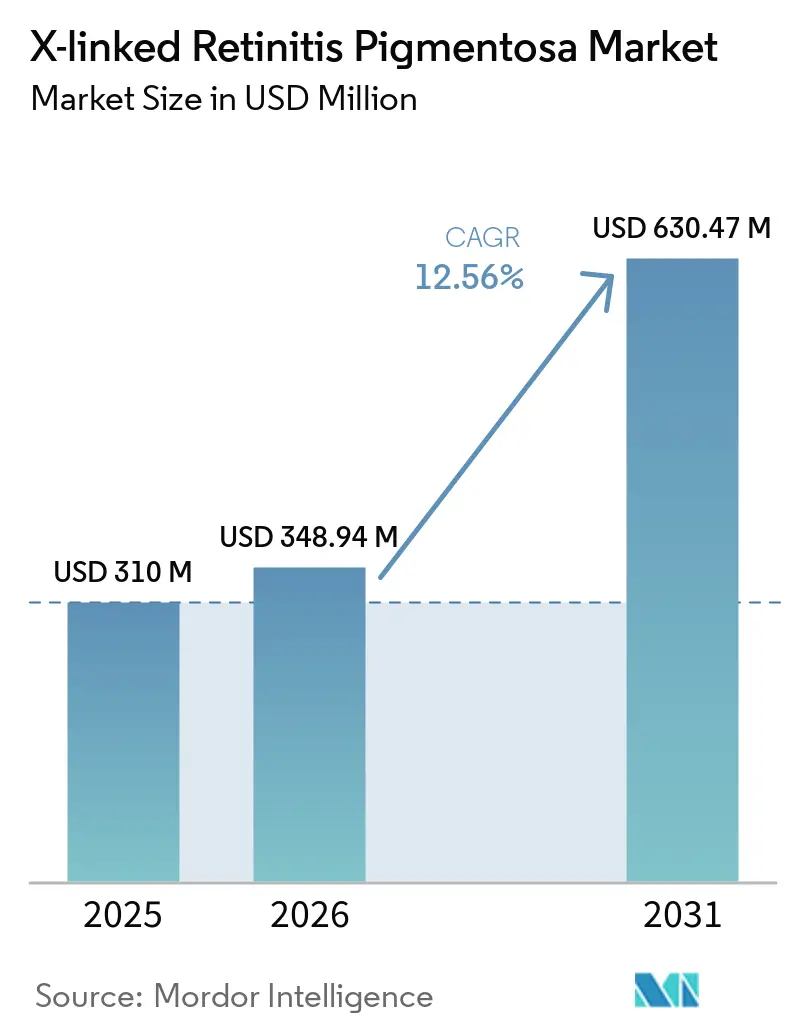

Se espera que el tamaño del Mercado de Retinitis Pigmentosa Ligada al Cromosoma X crezca de USD 310 millones en 2025 a USD 348,94 millones en 2026 y se prevé que alcance USD 630,47 millones en 2031 a una CAGR del 12,56% durante 2026-2031.

La aceleración de las aprobaciones bajo el marco de Enfermedades Pediátricas Raras, un próspero mercado secundario de Vales de Revisión Prioritaria valorados en más de USD 100 millones cada uno, y un creciente conjunto de ensayos respaldados por capital de riesgo han introducido nuevo capital en los programas de reemplazo génico en etapa avanzada. En paralelo, el Modelo de Acceso a Terapias Celulares y Génicas de los Centros de Servicios de Medicare y Medicaid (CMS) ha reducido el riesgo de reembolso en cinco estados piloto, alentando a hospitales y cadenas de atención oftalmológica a invertir en innovación de infraestructura quirúrgica. La optogenética está emergiendo como la modalidad desafiante clave debido a la solicitud de licencia biológica continua de MCO-010, mientras que los vectores intravítreos con cápside modificada se espera que alivien los cuellos de botella de capacidad causados por la entrega sub-retiniana que requiere mucha mano de obra. En este contexto, América del Norte sigue siendo el nodo regional más grande, pero las reformas de política en China, Japón y Corea del Sur están impulsando a Asia-Pacífico hacia un crecimiento de dos dígitos.

Conclusiones Clave del Informe

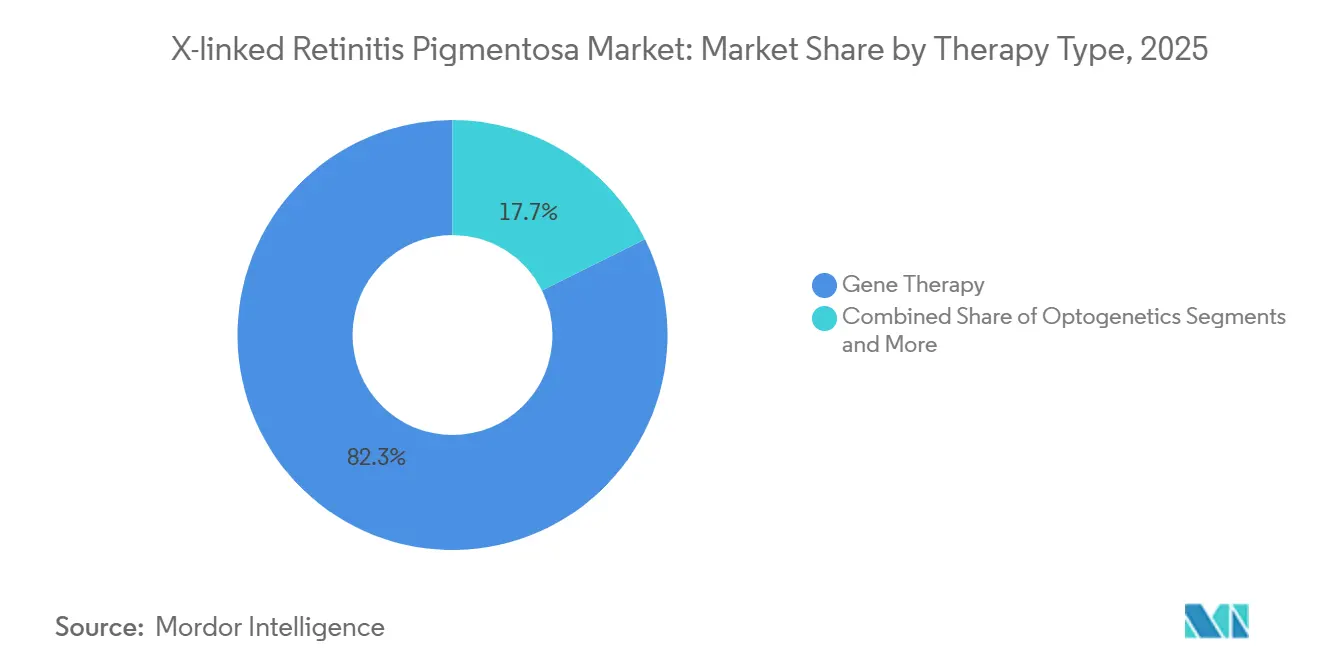

- Por tipo de terapia, el reemplazo génico representó el 82,34% de la participación del mercado de retinitis pigmentosa ligada al cromosoma X en 2025, mientras que se prevé que la optogenética se expanda a una CAGR del 15,23% hasta 2031.

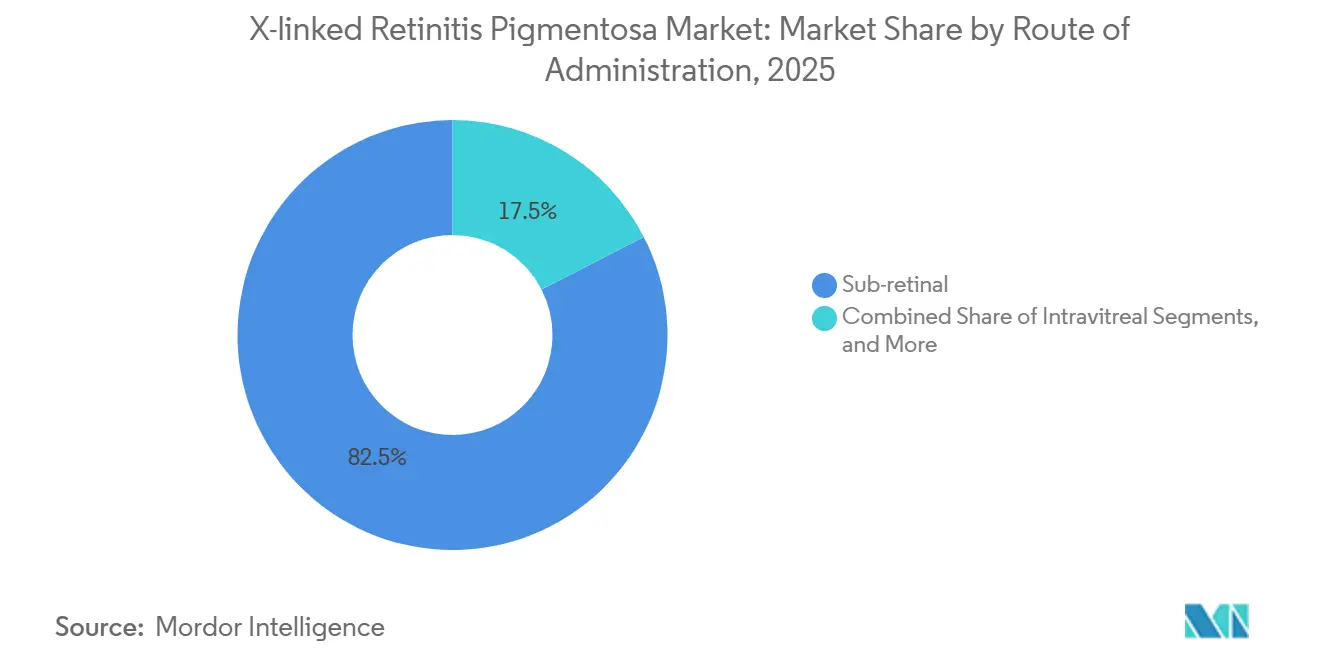

- Por vía de administración, la entrega sub-retiniana mantuvo el 82,54% del tamaño del mercado de retinitis pigmentosa ligada al cromosoma X en 2025; los enfoques intravítreos avanzarán a una CAGR del 15,55% hasta 2031.

- Por etapa de desarrollo, los ensayos de Fase I/II representaron el 54,06% del pipeline activo en 2025, mientras que los programas de descubrimiento y preclínica crecerán a una CAGR del 14,95% hasta 2031.

- Por usuario final, los hospitales y cadenas de atención oftalmológica capturaron el 46,89% de la participación en ingresos del mercado de retinitis pigmentosa ligada al cromosoma X en 2025; los centros académicos serán el canal de más rápido crecimiento con una CAGR del 14,69% hasta 2031.

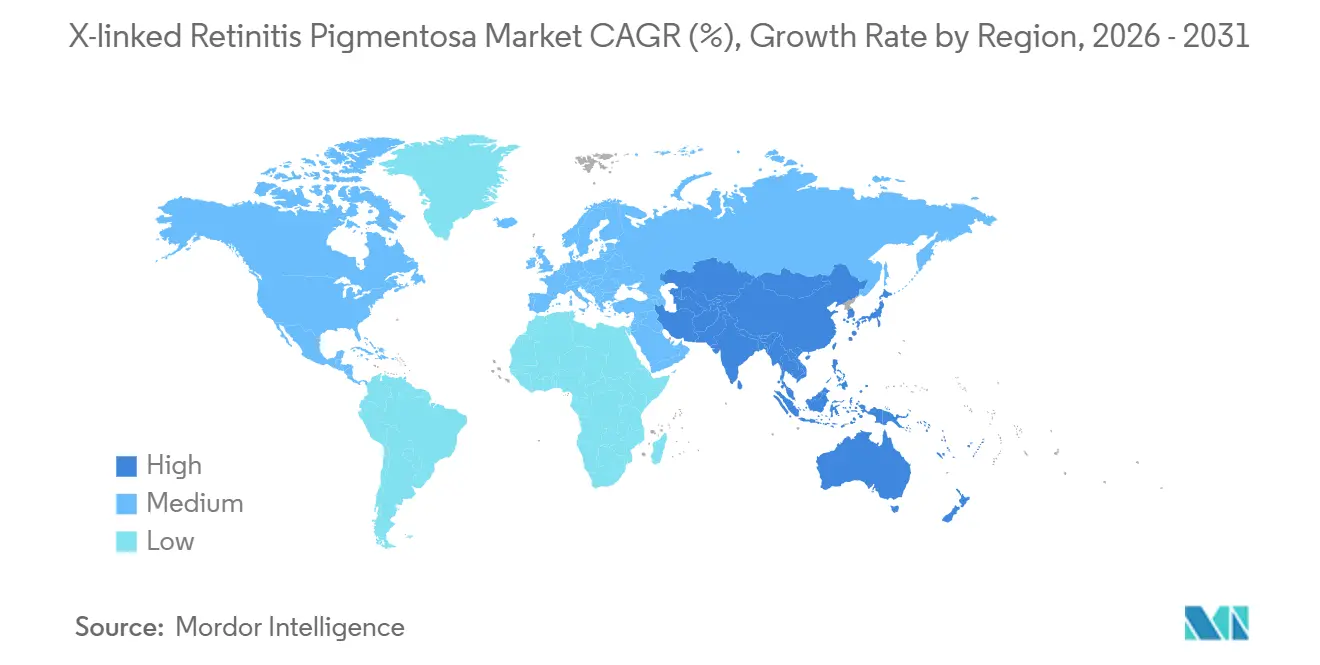

- Por geografía, América del Norte lideró con el 41,13% de participación del tamaño del mercado de retinitis pigmentosa ligada al cromosoma X en 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 14,58% durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Retinitis Pigmentosa Ligada al Cromosoma X

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Avances en la Terapia Génica RPGR Mediada por AAV | 2.8% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Aceptación de los Pagadores de Modelos de Precios Curativos de Dosis Única | 2.5% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Vales de Revisión Prioritaria que Aceleran el Retorno sobre la Inversión | 2.2% | Global, monetizado en América del Norte | Corto plazo (≤ 2 años) |

| Licencias Cruzadas de Propiedad Intelectual de CRISPR que Reducen Barreras | 1.8% | Global | Largo plazo (≥ 4 años) |

| Surgimiento de Puntos Finales de Imagen Retiniana Guiada por Inteligencia Artificial | 1.5% | Global, adopción temprana en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Filantropía de Riesgo que Reduce el Riesgo de Ensayos Tempranos | 1.2% | Global, concentrado en América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Avances en la Terapia Génica RPGR Mediada por AAV

En 2024, MeiraGTx avanzó botaretigene sparoparvovec a la Fase III, inscribiendo a 60 participantes en 12 sitios globales, con datos intermedios esperados a finales de 2026. El vector emplea un RPGR-ORF15 con codones optimizados bajo un promotor de rodopsina-quinasa, abordando aproximadamente el 70% de los casos confirmados genéticamente.[1]MeiraGTx Holdings, "Actualización del Ensayo LUMEOS," Ir.meiragtx.com La inversión de Janssen de USD 1.700 millones destacó las expectativas de durabilidad observadas inicialmente en primates no humanos. Sin embargo, los altos niveles basales de anticuerpos anti-AAV8, presentes en hasta el 84% de los niños sin tratamiento previo, redujeron significativamente el grupo de candidatos elegibles. Los patrocinadores están desarrollando variantes de cápside a través de plataformas como NAV para superar la neutralización a títulos diez veces más altos que el AAV8 de tipo salvaje.

Aceptación de los Pagadores de Modelos de Precios Curativos de Dosis Única

En 2024, el CMS introdujo su modelo de acceso a terapias celulares y génicas, asignando USD 2.000 millones para contratos de Medicaid basados en resultados. Estos contratos reembolsan terapias con precios entre USD 850.000 y USD 1,2 millones por ojo.[2]Centros de Servicios de Medicare y Medicaid, "Modelo de Acceso a Terapias Celulares y Génicas," Innovation.cms.gov Los estados adoptantes tempranos requieren que el 80% de los receptores logren una ganancia de 15 letras en la escala ETDRS a los 24 meses, con reembolsos de hasta el 40% del precio de lista si no se cumple este punto de referencia. Los fabricantes pueden titularizar obligaciones futuras de reembolso, reduciendo los costos de capital y mejorando la confianza de los pagadores en el mercado de retinitis pigmentosa ligada al cromosoma X. Sin embargo, solo seis de los 18 aseguradores comerciales estadounidenses encuestados mantienen presupuestos para enfermedades raras que superan los USD 50 millones, y muchos aplican límites estrictos de por vida.

Vales de Revisión Prioritaria que Aceleran el Retorno sobre la Inversión

Entre 2024 y 2025, cuatro programas de XLRP recibieron la designación de enfermedad pediátrica rara, cada uno acompañado de un vale transferible. Estos vales se vendieron en el mercado secundario por entre USD 102 millones y USD 146 millones, superando los USD 80-120 millones que típicamente se requieren para los ensayos de Fase III en trastornos retinianos hereditarios. Nanoscope declaró que la monetización de un vale podría financiar su pipeline optogenético hasta la prueba de concepto, atrayendo inversores a ensayos de alto riesgo y alta rentabilidad. La economía de los vales también influye en el diseño de los ensayos, alentando a las empresas a priorizar los grupos pediátricos a pesar de que la prevalencia en adultos es tres veces mayor.

Licencias Cruzadas de Propiedad Intelectual de CRISPR que Reducen Barreras

En 2025, Beam Therapeutics y CRISPR Therapeutics celebraron licencias cruzadas, reduciendo las acumulaciones de regalías en 5-7 puntos porcentuales y haciendo que los editores de base única sean más económicamente viables en entornos ultra-huérfanos. Simultáneamente, el Instituto Broad ofreció derechos no exclusivos de Cas9 para terapias con precios inferiores a USD 1 millón, fomentando las empresas derivadas académicas. Con más de 1.000 mutaciones de RPGR documentadas, un único editor de base adenina podría potencialmente corregir el 60% de las variantes patogénicas, simplificando los procesos regulatorios. Sin embargo, la decisión de Editas Medicine de pausar EDIT-101 refleja cómo las cargas de regalías continúan obstaculizando la comercialización temprana de los programas oculares de CRISPR.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Cuellos de Botella en la Capacidad Quirúrgica Sub-Retiniana | -1.5% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Durabilidad Incierta de la Expresión Vectorial | -1.2% | Global | Mediano plazo (2-4 años) |

| Anticuerpos Neutralizantes Anti-AAV en Grupos Pediátricos | -1.7% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Pipelines Optogenéticos Competidores que Saturan los Sitios de Ensayo | -1.5% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Capacidad Quirúrgica Sub-Retiniana

En 2024, la Sociedad Estadounidense de Especialistas en Retina reportó solo 3.000 cirujanos vitreorretinianos activos en los EE. UU., con el 40% de más de 55 años. Si bien las inyecciones sub-retinianas requieren habilidades avanzadas de retinotomía, el reembolso por el procedimiento (código 67036) se ha estancado en USD 1.200 desde 2020.[3]Sociedad Estadounidense de Especialistas en Retina, "Análisis de la Fuerza Laboral Vitreorretiniana 2024," Asrs.orgEn consecuencia, solo 35 centros de EE. UU. pudieron administrar Luxturna en sus dos primeros años comerciales, lo que generó tiempos de espera de seis meses. MeiraGTx está probando una red de capacitación en modelo de centro y radios, pero la capacidad de cada cirujano está limitada a 2-3 casos diarios hasta que los vectores intravítreos demuestren equivalencia.

Durabilidad Incierta de la Expresión Vectorial

Los seguimientos de Luxturna indican que el 30% de los ojos tratados se estabilizan entre los 3-5 años, con algunos que regresan a la línea base en el año 7. Para los pacientes pediátricos con XLRP diagnosticados a una edad media de 8 años, esto plantea un desafío: necesitan una durabilidad que abarque seis décadas, muy por encima de los datos actuales. Las complicaciones de la redosificación surgen ya que el 95% de los receptores desarrollan anticuerpos neutralizantes en meses, y si bien las cápsides alternativas ofrecen cierto alivio, solo evaden parcialmente la reactividad cruzada. Las investigaciones están en curso sobre la dilución episomal, la eliminación inmune y la metilación del promotor. Sin embargo, la ausencia de datos mecanísticos definitivos ha llevado a aprensiones de los pagadores con respecto a la rentabilidad a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Terapia: El Reemplazo Génico Domina, la Optogenética en Ascenso

En 2025, el reemplazo génico representó el 82,34% de la participación del mercado de retinitis pigmentosa ligada al cromosoma X, lo que se traduce en aproximadamente USD 287 millones dentro del tamaño de mercado más amplio. Tres programas AAV8-RPGR fundamentales se centran en preservar los fotorreceptores, un punto final clínico cada vez más reconocido por los reguladores como sustituto de la visión funcional. La optogenética, aunque con una participación menor en 2025, está proyectada para lograr el crecimiento más rápido con una CAGR del 15,23%, impulsada por la búsqueda de aprobación de la FDA por parte de MCO-010 sin requerir coincidencia de serotipo vectorial ni segmentos externos intactos.

La opsina de Nanoscope se activa bajo luz ambiental, eliminando la necesidad de gafas voluminosas y aumentando la adopción entre pacientes de edad avanzada. Mientras tanto, los fotorreceptores derivados de células madre pluripotentes inducidas de BlueRock, que entraron en Fase I/II para abordar la degeneración en etapa avanzada, enfrentan desafíos de costo de bienes que podrían superar los USD 900.000 por dosis. La neuroprotección farmacológica sigue siendo una opción secundaria, limitada por su eficacia transitoria y la necesidad de dosificación continua.

Por Etapa de Desarrollo: Inmadurez del Pipeline Evidente en la Concentración en Fases Tempranas

Los activos de Fase I/II formaron el 54,06% del pipeline del tamaño del mercado de retinitis pigmentosa ligada al cromosoma X en 2025, destacando la inmadurez clínica a pesar del creciente entusiasmo por las nuevas modalidades. Los programas de descubrimiento impulsados por la edición basada en CRISPR avanzan a una CAGR del 14,95%, respaldados por tasas de regalías decrecientes y diseños de ARN guía modulares que acortan los plazos de optimización de candidatos.

Los ensayos de Fase III, que comprenden solo el 12% del pipeline, ejercen una influencia significativa al establecer precedentes de durabilidad y seguridad, particularmente en la dosificación pediátrica. Se espera que las primeras aprobaciones desencadenen una dinámica de seguir al líder, con los pagadores comparando los impactos presupuestarios con las señales de precios tempranas. Las terapias aprobadas siguen siendo mínimas, limitadas al uso fuera de indicación de Luxturna en la rara superposición RPGR-RPE65, una cohorte de menos de 50 pacientes en todo el mundo.

Por Vía de Administración: La Entrega Intravítrea Gana Terreno

La inyección sub-retiniana dominó el 82,54% de la participación del mercado de retinitis pigmentosa ligada al cromosoma X en 2025, principalmente debido a la necesidad de una colocación precisa del vector dentro de la capa nuclear externa para una orientación eficaz de los fotorreceptores. Un procedimiento típico dura 90 minutos y conlleva un riesgo de desprendimiento del 3-5%.

La ingeniería de cápsides ha creado oportunidades para las inyecciones intravítreas, que podrían reducir el tiempo en quirófano a 15 minutos y aumentar significativamente el rendimiento. El AAV8 de superficie modificada de REGENXBIO demostró transducción de fotorreceptores a títulos una décima parte de los requeridos para las inyecciones sub-retinianas, alentando a los patrocinadores a orientarse hacia entornos ambulatorios. Si la eficacia en el mundo real se alinea con los vectores quirúrgicos, la entrega intravítrea podría desafiar el dominio sub-retiniano antes de 2031.

Por Usuario Final: Los Centros Académicos Lideran, las Cadenas Integradas se Expanden

Los hospitales y las cadenas de atención oftalmológica de marca capturaron casi la mitad del mercado de retinitis pigmentosa ligada al cromosoma X en 2025, aprovechando los sistemas de reembolso establecidos y las suites robóticas avanzadas para casos retinianos complejos. Las instituciones académicas, el segmento de más rápido crecimiento con una CAGR del 14,69%, se benefician de registros que reducen los plazos de inscripción en un 40% y de subvenciones filantrópicas que compensan los costos de atención no remunerada.

Cadenas como Kaiser Permanente negocian descuentos basados en volumen y utilizan su amplio alcance para gestionar los grupos de riesgo de los pagadores. Los consultorios comunitarios continúan enfrentando desafíos, con solo el 15% equipado con microscopios quirúrgicos compatibles con la entrega sub-retiniana, lo que refuerza los patrones de derivación a centros terciarios.

Análisis Geográfico

En 2025, América del Norte comandó el 41,13% del tamaño del mercado de retinitis pigmentosa ligada al cromosoma X, respaldado por 19 sitios de ensayo activos y dos pilotos de reembolso del CMS. La Ley de Medicamentos Huérfanos de los EE. UU. proporciona una exención de USD 3,2 millones en tarifas de la Administración de Alimentos y Medicamentos y otorga siete años de exclusividad, reduciendo los puntos de equilibrio de los patrocinadores. Además, la estrategia de medicamentos para enfermedades raras de Canadá por CAD 1.400 millones actúa como un ancla significativa para los pagadores, ofreciendo cobertura condicional para las terapias génicas que cumplen con la vía de Aviso de Cumplimiento con Condiciones de Health Canada.

Europa mantuvo una participación del 32%, pero los precios varían tres veces entre los estados miembros debido a los distintos umbrales de costo por año de vida ajustado por calidad aplicados por las agencias de evaluación de tecnologías sanitarias. Por ejemplo, el IQWiG de Alemania limita la disposición a pagar en EUR 80.000 (USD 93.655,60), mientras que el Servicio Nacional de Salud de Inglaterra ajusta los umbrales para los medicamentos ultra-huérfanos. Estos ajustes conducen a negociaciones paralelas, extendiendo los plazos de lanzamiento en un promedio de nueve meses. La experiencia de LUMEVOQ de GenSight destaca esta disparidad: reembolsado en Francia e Italia en un año, pero aún retrasado en España a partir de 2026.

Asia-Pacífico, actualmente en el 18%, es la región de más rápido crecimiento con una CAGR del 14,58%, impulsada por la inclusión de China de 85 medicamentos para enfermedades raras en su Lista Nacional de Reembolso y la vía SAKIGAKE de Japón, que otorga aprobación condicional después de los datos de Fase II. La Ley de Enfermedades Raras de Corea del Sur de 2024 requiere que el Servicio Nacional de Seguro de Salud reembolse el 80% de los costos de terapia para poblaciones de pacientes inferiores a 20.000, apoyando efectivamente los próximos lanzamientos de retinitis pigmentosa ligada al cromosoma X. América Latina y Oriente Medio y África permanecen en etapas tempranas, obstaculizados por la capacidad quirúrgica limitada y los sistemas de pagadores fragmentados, pero se evidencian desarrollos regulatorios tempranos, como la revisión prioritaria de ANVISA para tres terapias génicas oculares en 2024.

Panorama Competitivo

El pipeline clínico incluye numerosos desarrolladores, sin que ninguno supere una participación del 15%, lo que categoriza al mercado de retinitis pigmentosa ligada al cromosoma X como moderadamente fragmentado. Los actores líderes en terapia génica, como MeiraGTx, REGENXBIO y Spark Therapeutics, compiten principalmente en función de la potencia del vector y la simplicidad quirúrgica. MeiraGTx ha construido una instalación de fabricación de buenas prácticas de manufactura de 150.000 pies cuadrados en Ámsterdam capaz de producir 200 lotes de AAV anualmente. Las empresas más pequeñas, sin embargo, dependen de organizaciones de desarrollo y fabricación por contrato, que enfrentan tiempos de espera de 18 meses y costos por lote de hasta USD 4 millones.

Los competidores en optogenética, liderados por Nanoscope y GenSight, se centran en grupos de pacientes excluidos por los anticuerpos anti-AAV. Ray Therapeutics recaudó USD 125 millones en 2024 para desarrollar una opsina que se activa bajo luz ambiental, eliminando la necesidad de equipos externos y mejorando la comodidad del paciente. Los desarrolladores de células madre alogénicas, como BlueRock, apuntan a enfermedades en etapa avanzada, pero deben demostrar rentabilidad en comparación con las terapias génicas de dosis única, que ya se benefician de los programas piloto de los pagadores.

Las designaciones regulatorias segmentan aún más el campo. Los programas con el estatus de Terapia Avanzada de Medicina Regenerativa se benefician de presentaciones continuas y una amplia retroalimentación de la Administración de Alimentos y Medicamentos, reduciendo los plazos de aprobación en 18-24 meses. Los acuerdos de licencias cruzadas, particularmente entre Beam y CRISPR Therapeutics, están reduciendo los costos de propiedad intelectual y pueden impulsar el desarrollo de pipelines híbridos que combinen el reemplazo génico con la edición de precisión.

Líderes de la Industria de Retinitis Pigmentosa Ligada al Cromosoma X

MeiraGTx Holdings PLC

Nanoscope Therapeutics Inc.

GenSight Biologics S.A

4D Molecular Therapeutics Inc.

Beacon Therapeutics Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: MeiraGTx readquirió los derechos mundiales de botaretigene sparoparvovec de Johnson & Johnson, recuperando el control total de la comercialización y la fabricación.

- Enero de 2026: Nanoscope Therapeutics completó su solicitud de licencia biológica continua para MCO-010 después de que los datos de seguridad a cinco años en 18 pacientes no mostraron inflamación ocular grave.

- Noviembre de 2025: MeiraGTx y Janssen finalizaron la inscripción en el ensayo LUMEOS de Fase III con 60 pacientes; se esperan lecturas a 12 meses en el segundo trimestre de 2026.

- Septiembre de 2025: Beacon Therapeutics reportó ganancias sostenidas de agudeza visual en baja luminancia hasta los 36 meses en participantes del ensayo de Fase II SKYLINE tratados con laru-zova.

Alcance del Informe Global del Mercado de Retinitis Pigmentosa Ligada al Cromosoma X

Según el alcance del informe, la Retinitis Pigmentosa Ligada al Cromosoma X (XLRP) es una enfermedad retiniana hereditaria grave que causa pérdida progresiva de la visión, que generalmente comienza con ceguera nocturna y conduce a ceguera legal, a menudo antes de los 40 años. Es causada principalmente por mutaciones en el gen RPGR en el cromosoma X, que afecta a los hombres (que tienen un cromosoma X) de manera más severa, aunque también puede afectar a las mujeres.

El mercado de retinitis pigmentosa ligada al cromosoma X está segmentado por tipo de terapia, etapa de desarrollo, vía de administración y usuario final. Por tipo de terapia, el mercado incluye terapia génica, agentes farmacológicos, optogenética, terapias con células madre y otros. Por etapa de desarrollo, el mercado está segmentado en descubrimiento y preclínica, Fase I/II, Fase III y aprobado/comercial. Por vía de administración, el mercado está segmentado en sub-retiniana, intravítrea, oral/sistémica y otros. Por usuario final, el mercado está segmentado en hospitales y cadenas de atención oftalmológica, institutos académicos y de investigación, y clínicas especializadas. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Terapia Génica |

| Agentes Farmacológicos |

| Optogenética |

| Terapias con Células Madre |

| Otros |

| Descubrimiento y Preclínica |

| Fase I/II |

| Fase III |

| Aprobado/Comercial |

| Sub-retiniana |

| Intravítrea |

| Oral/Sistémica |

| Otros |

| Hospitales y Cadenas de Atención Oftalmológica |

| Institutos Académicos y de Investigación |

| Clínicas Especializadas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Terapia | Terapia Génica | |

| Agentes Farmacológicos | ||

| Optogenética | ||

| Terapias con Células Madre | ||

| Otros | ||

| Por Etapa de Desarrollo | Descubrimiento y Preclínica | |

| Fase I/II | ||

| Fase III | ||

| Aprobado/Comercial | ||

| Por Vía de Administración | Sub-retiniana | |

| Intravítrea | ||

| Oral/Sistémica | ||

| Otros | ||

| Por Usuario Final | Hospitales y Cadenas de Atención Oftalmológica | |

| Institutos Académicos y de Investigación | ||

| Clínicas Especializadas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de Retinitis Pigmentosa Ligada al Cromosoma X hasta 2031?

Se prevé que el tamaño del mercado de Retinitis Pigmentosa Ligada al Cromosoma X ascienda de USD 348,94 millones en 2026 a USD 630,47 millones en 2031, lo que refleja una CAGR del 12,56%.

¿Qué tipo de terapia domina los ingresos actuales?

El reemplazo génico mantuvo el 82,34% de la participación del mercado de Retinitis Pigmentosa Ligada al Cromosoma X en 2025, gracias a múltiples programas AAV8-RPGR en etapa avanzada.

¿Cuál es la vía de administración líder y por qué podría cambiar?

La inyección sub-retiniana controló el 82,54% de los ingresos de 2025, pero los vectores intravítreos están en una trayectoria de CAGR del 15,55% que podría erosionar este liderazgo antes de 2031.

¿Qué región ofrece la expansión de mercado más rápida?

Se proyecta que Asia-Pacífico crezca a una CAGR del 14,58% hasta 2031, impulsada por las reformas de reembolso de China y la vía SAKIGAKE de Japón.

¿Qué tan concentrado está el panorama competitivo?

Los cinco principales actores del pipeline poseen aproximadamente la mitad de los programas activos, lo que arroja una puntuación de concentración moderada de 5 en una escala del 1 al 10.

Última actualización de la página el: