Tamaño y Participación del Mercado de Cables Superconductores

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.7 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cables Superconductores por Mordor Intelligence

El mercado de cables superconductores fue valorado en 1,62 mil millones USD en 2025 y se estima que crecerá desde 1,70 mil millones USD en 2026 hasta 2,18 mil millones USD en 2031, a una CAGR del 5,10% durante el período de pronóstico 2026 a 2031. El mercado atiende a familias de conductores de baja, media y alta temperatura en imágenes médicas, energía y potencia, investigación, transporte, electrónica y centros de datos, siendo estos últimos los que ahora pasan de la evaluación a la comercialización temprana. El mercado se beneficia de una demanda estable de Imágenes por Resonancia Magnética (IRM), mientras que los contratos de fusión y los programas de redes urbanas generan mayores oscilaciones en los pedidos cuando los proyectos pasan de las pruebas a la adquisición. El cable de superconductor de alta temperatura (HTS) se ha convertido en el elemento central del mercado porque los imanes de fusión, los cables de red y la distribución de energía de alta densidad requieren un rendimiento que los conductores estándar no pueden proporcionar bajo las mismas condiciones de corriente y campo. El segmento médico también está cambiando, ya que los hospitales y los proveedores de radiología se están orientando hacia plataformas de imanes de campo más alto y sin helio, que favorecen acuerdos de suministro a largo plazo en lugar de compras puntuales. El mercado enfrenta desafíos, incluidos los altos costos de conductores y sistemas criogénicos, el rendimiento de fabricación desigual en la cinta de Óxido de Cobre de Bario de Tierras Raras (REBCO) y los ciclos de compra impulsados por proyectos que pueden crear largos intervalos entre grandes contratos.

Conclusiones Clave del Informe

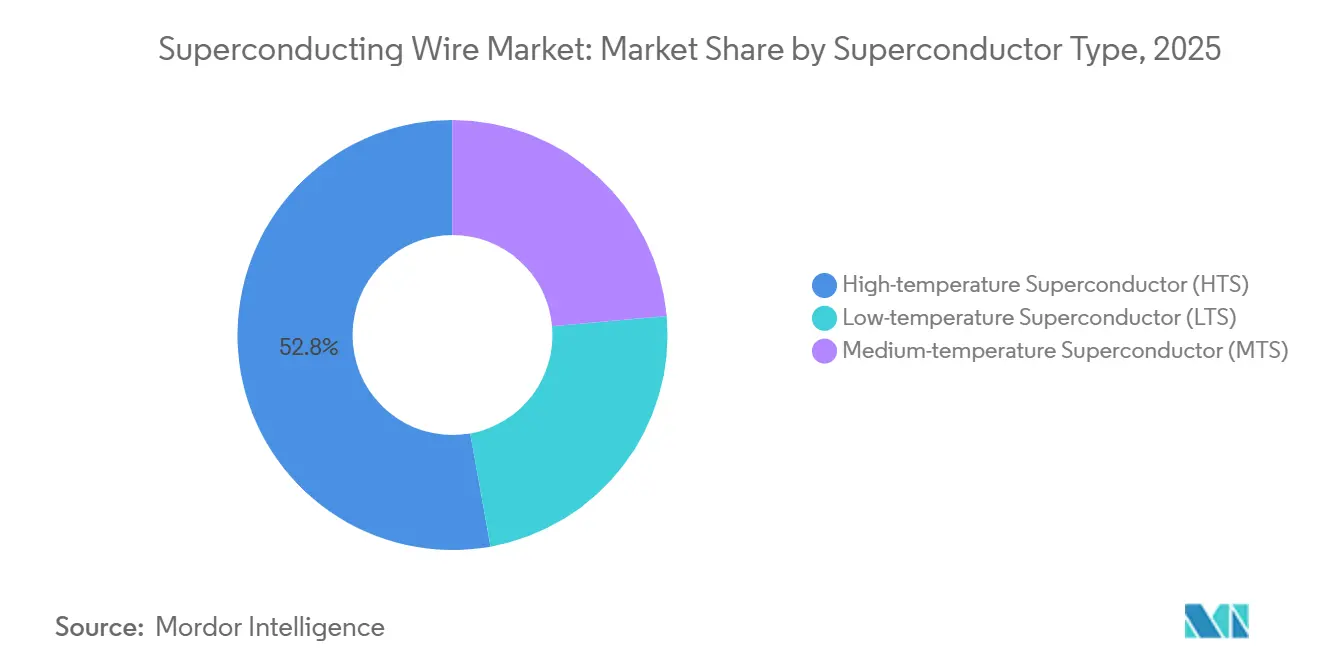

- Por tipo de superconductor, el superconductor de alta temperatura (HTS) representó el 52,82% del tamaño del mercado de cables superconductores en 2025 y se proyecta que crecerá a una CAGR del 10,82% hasta 2031.

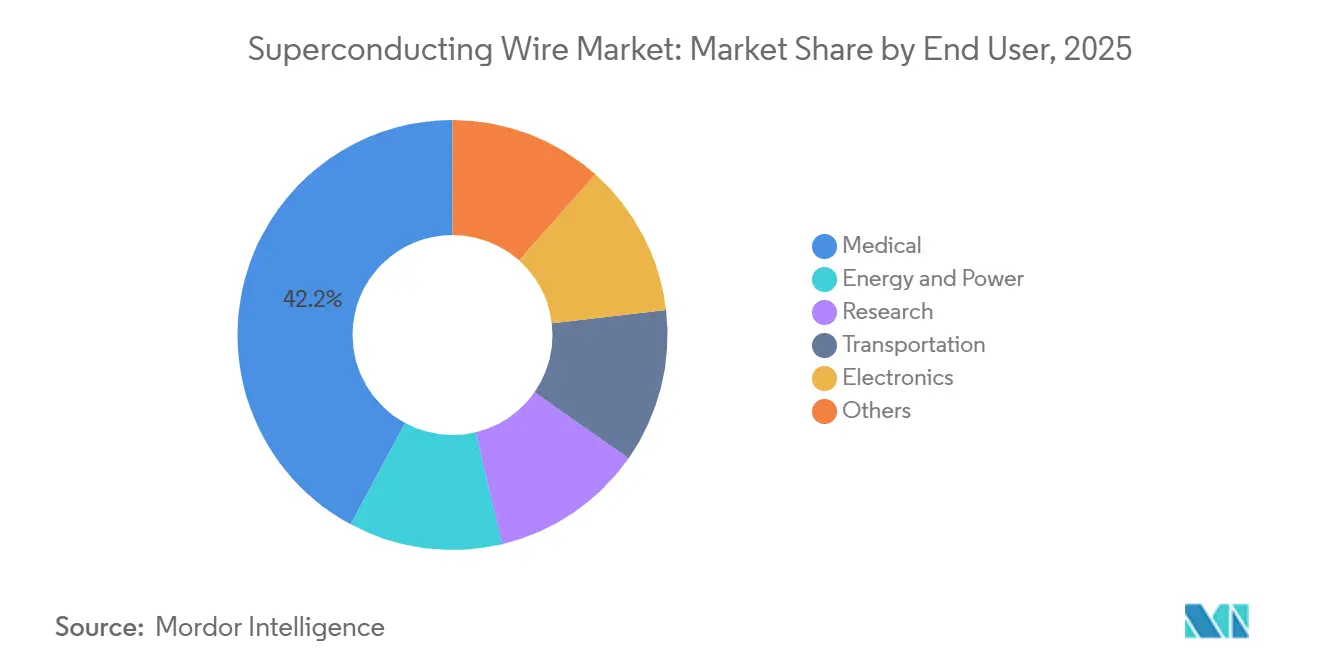

- Por usuario final, el sector médico representó el 42,15% de los ingresos globales en 2025, mientras que se espera que energía y potencia registre la CAGR más alta del 10,51% hasta 2031.

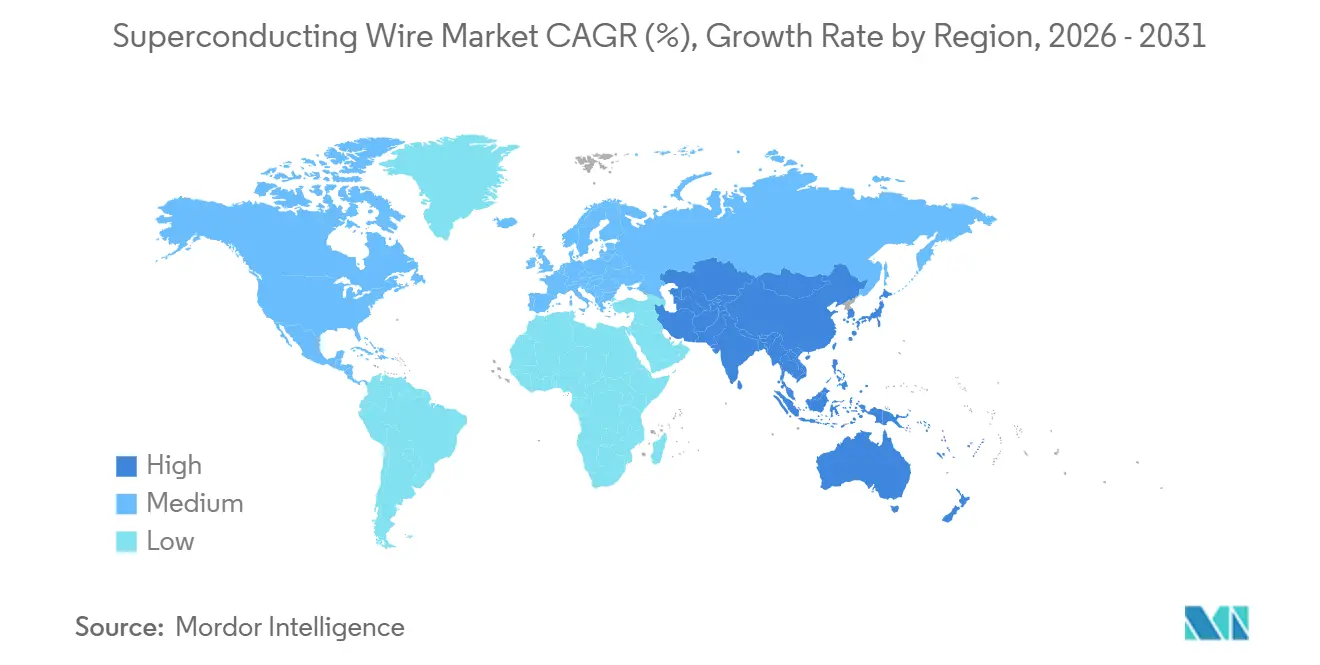

- Por geografía, Asia-Pacífico representó el 38,65% de los ingresos en 2025 y también se prevé que registre la CAGR regional más rápida del 9,81% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cables Superconductores

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Actualización de la Base Instalada de IRM y Transición hacia Plataformas de Imanes de Campo Más Alto y Sin Helio | +1.2% | Global, concentrado en América del Norte, Europa Occidental y Asia Oriental | Mediano plazo (2-4 años) |

| Modernización de la Red y Despliegue de Cables de Superconductor de Alta Temperatura (HTS) en Zonas Urbanas para la Integración de Energías Renovables | +0.9% | Europa, América del Norte y China | Largo plazo (≥ 4 años) |

| Programas de Fusión e Imanes de Alto Campo que Impulsan la Adquisición de HTS en Grandes Volúmenes | +0.8% | Global, con centros de proyectos en el Reino Unido, los Estados Unidos, Japón e Italia | Largo plazo (≥ 4 años) |

| Adopción de Barras Colectoras y Cableado HTS en Centros de Datos Hiperescala para Cargas de Trabajo de Inteligencia Artificial (IA) | +0.6% | América del Norte, Europa y Asia Oriental | Corto plazo (≤ 2 años) |

| Aviación Eléctrica y Sistemas de Propulsión Criogénica de Nueva Generación | +0.5% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Actualización de la Base Instalada de IRM y Transición hacia Plataformas de Imanes de Campo Más Alto y Sin Helio

Las imágenes médicas proporcionan una demanda confiable para el mercado de cables superconductores, con un crecimiento impulsado cada vez más por actualizaciones dentro de la base instalada en lugar de por el número de escáneres únicamente. La transición de plataformas de 1,5 tesla a 3,0 tesla aumenta el contenido de cable por conjunto de imanes y endurece los requisitos de rendimiento para la estabilidad del campo en modo persistente. El desarrollo de imanes sin helio también está cambiando las especificaciones de los productos, ya que los sistemas más nuevos requieren conductores que funcionen de manera confiable bajo arquitecturas de enfriamiento revisadas. En enero de 2026, Bruker aseguró 500 millones USD en acuerdos plurianuales con dos empresas globales de atención médica para suministrar superconductores de alto rendimiento para sistemas de IRM de próxima generación, lo que indica que la adquisición está evolucionando hacia compromisos basados en programas. Este patrón proporciona al mercado de cables superconductores un piso de demanda más estable y reduce la volatilidad a corto plazo que es más común en las aplicaciones impulsadas por proyectos.

Modernización de la Red y Despliegue de Cables HTS en Zonas Urbanas para Integrar Energías Renovables

El mercado de cables superconductores está ganando relevancia para las empresas de servicios públicos, ya que las densas redes urbanas requieren capacidad adicional sin los retrasos y costos asociados con nuevos derechos de paso. El sistema de cables SuperLink de 15 kilómetros y 110 kV de NKT en Múnich completó extensas pruebas en 2025, demostrando que los cables HTS pueden transmitir más de 500 MW dentro de un corredor de distribución estándar. En noviembre de 2025, Nexans se unió al consorcio SupraMarine para desarrollar un demostrador de transmisión submarina superconductora de corriente alterna de alta tensión (HVAC) para enlaces de energía eólica marina, con pruebas planificadas para 2028[1]Oficina de Información Científica y Técnica del Departamento de Energía de los Estados Unidos, "Innovaciones de Proceso para la Fabricación de Cables de Superconductor de Alta Temperatura (HTS)," DOE OSTI, osti.gov . Estos programas alejan al mercado de cables superconductores de los proyectos piloto aislados y lo acercan a proyectos de infraestructura planificados con calendarios de entrega formales. El entorno político en Europa apoya aún más esta dirección, ya que los objetivos de integración de energías renovables y la congestión de los corredores están impulsando a las empresas de servicios públicos hacia soluciones que añadan capacidad de energía dentro de las huellas existentes.

Los Programas de Fusión e Imanes de Alto Campo Impulsan la Adquisición de HTS en Grandes Volúmenes

La adquisición para fusión está configurando el extremo superior del mercado de cables superconductores, ya que los desarrolladores comerciales requieren cables calificados en longitudes largas y no pueden depender del suministro a escala de laboratorio. La Asociación de la Industria de Fusión informó que el gasto en adquisiciones del sector de fusión aumentó un 24% en 2025, con el 75% de los proveedores de fusión realizando inversiones en capacidad que oscilan entre 30.000 USD y 65 millones USD. En febrero de 2025, Commonwealth Fusion Systems y Type One Energy firmaron un acuerdo de licencia que otorga a Type One Energy derechos exclusivos para utilizar la tecnología de cables HTS de CFS para imanes de fusión de tipo estelarador. El mercado de cables superconductores ahora tiene un nivel premium donde el precio está determinado por la corriente crítica en campo, la tolerancia a la deformación mecánica y la consistencia de la longitud de las piezas, en lugar del precio únicamente. La hoja de ruta de fusión del Departamento de Energía de los Estados Unidos de octubre de 2025 proporciona a los proveedores un horizonte de demanda federal más claro, reduciendo el riesgo asociado con la adición de capacidad para pedidos futuros.

Adopción de Barras Colectoras y Cableado HTS en Centros de Datos Hiperescala para Cargas de Trabajo Impulsadas por IA

El mercado de cables superconductores ha abierto un nuevo canal de demanda en la distribución de energía de centros de datos, ya que las instalaciones de IA requieren mayor capacidad de corriente dentro de diseños eléctricos compactos. En 2025, Microsoft declaró que los superconductores de alta temperatura estaban siendo evaluados como una opción práctica para los sistemas de energía de centros de datos en lugar de como un concepto exclusivamente de investigación. Un estudio de IEEE de 2026 encontró que un diseño de barra colectora de cinta HTS para un centro de datos de 10 MW podría alcanzar la paridad de costos con los diseños de corriente alterna convencionales después de cinco años, impulsado por menores costos de enfriamiento y pérdidas de transmisión. En abril de 2026, Tokamak Energy y The BE Company informaron que reemplazar el cobre con HTS en la distribución de energía de centros de datos podría reducir las pérdidas de energía hasta en un 90% a nivel de la barra colectora y liberar hasta un 9% de capacidad de TI adicional por instalación. Esta combinación de ahorro de energía, eficiencia de espacio y relevancia comercial otorga al mercado de cables superconductores un canal de demanda de ciclo más corto en comparación con la fusión o la infraestructura de red.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos Unitarios del Conductor y Gastos de Balance de Planta Criogénico | -1.0% | Global, más agudo en mercados sensibles al precio en el sur y sureste de Asia y América del Sur | Mediano plazo (2-4 años) |

| Desafíos de Rendimiento en el Escalado y Consistencia de Calidad en la Fabricación de Cinta REBCO | -0.7% | Global, más agudo en América del Norte y Europa, donde la capacidad doméstica de Superconductor de Alta Temperatura (HTS) sigue siendo limitada | Mediano plazo (2-4 años) |

| Ciclos de Adquisición Irregulares Liderados por Proyectos entre Contratos de Programas | -0.5% | Global, especialmente en geografías de fusión y cables de red | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Costos Unitarios del Conductor y los Gastos de Balance de Planta Criogénico Limitan el Despliegue Fuera de Entornos de Proyectos de Capital

El mercado de cables superconductores enfrenta una barrera de costos, ya que los sistemas técnicamente probados a menudo son difíciles de justificar económicamente una vez que se incluye el paquete criogénico completo. El programa de mejora de fabricación del Departamento de Energía de los Estados Unidos tiene como objetivo un costo de cable HTS inferior a 50 USD por kiloamperio-metro; sin embargo, el análisis técnico presentado en 2025 indicó que incluso este nivel sigue siendo más de 10 veces superior al umbral requerido para el despliegue amplio en la red[2]Nexans, "El Consorcio SupraMarine Lanzará un Proyecto de Innovación para Conectar Parques Eólicos Marinos Distantes con la Costa," Comunicado de Prensa de Nexans, nexans.com . La presión de costos no proviene únicamente del cable, ya que los crioenfriadoras, los conductos con camisa de vacío y el manejo de nitrógeno líquido añaden costos de capital y operativos significativos a cada instalación. Esto limita gran parte del mercado de cables superconductores a aplicaciones donde el rendimiento ofrece una prima clara, como IRM, fusión o actualizaciones específicas de la red, en lugar de la sustitución amplia de la red. La concentración del suministro de helio también sigue siendo una preocupación para las aplicaciones basadas en superconductores de baja temperatura (LTS), añadiendo riesgo de adquisición para hospitales y planificadores de infraestructura que requieren costos de ciclo de vida predecibles.

Los Desafíos de Rendimiento en el Escalado y la Consistencia de Calidad en la Fabricación de Cinta de Óxido de Cobre de Bario de Tierras Raras (REBCO) Restringen la Capacidad de Producción en Volumen

La escala de fabricación sigue siendo una restricción en el mercado de cables superconductores, ya que el crecimiento de la producción solo es viable cuando las longitudes de carrete y el rendimiento de corriente se mantienen consistentes en las entregas comerciales. La investigación presentada en 2025 indicó que la capacidad de producción global de HTS necesitaría aumentar de 3.000-5.000 kilómetros por año a más de 20.000 kilómetros por año para soportar un único sistema de fusión compacto a escala comercial. La misma investigación encontró que la expansión de volumen por sí sola proporcionaría solo una reducción de 3,6 veces en el costo unitario, lo que indica que aún se requieren mejoras de proceso para alcanzar la economía objetivo. Furukawa Electric lanzó un proyecto de la Organización para el Desarrollo de Nuevas Energías y Tecnologías Industriales (NEDO) en octubre de 2025 para mejorar la precisión de la fabricación de cables multifilar y completar la creación de prototipos y evaluación de un conductor HTS ensamblado SCSC-IFB de 4 capas para marzo de 2026, demostrando que los proveedores están abordando este cuello de botella. Hasta que el rendimiento mejore a un rendimiento comercial, el mercado de cables superconductores seguirá enfrentando una brecha entre la visibilidad de la demanda y la disponibilidad práctica del suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Superconductor: El HTS Consolida el Doble Liderazgo en Participación y Tasa de Crecimiento

El HTS representó el 52,82% de la participación del mercado de cables superconductores en 2025 y se espera que crezca a una CAGR del 10,82% hasta 2031, convirtiéndolo tanto en la categoría de conductor más grande como en la de mayor crecimiento en el mercado de cables superconductores. Esta posición está impulsada por la demanda estructural en imanes de fusión, sistemas de cables urbanos y barras colectoras de centros de datos, donde las temperaturas de operación más altas y el mayor rendimiento de campo apoyan casos de uso que el LTS no puede atender con la misma eficiencia. El segmento está centrado en REBCO y YBCO, con cintas BSCCO de primera generación aún relevantes en aplicaciones seleccionadas donde el diseño del sistema y las rutas de calificación ya están establecidos. SuperPower, Fujikura y SuNam están invirtiendo en productos de grado de fusión, y SuperPower declaró en 2025 que su cable de grado FM tenía como objetivo un mayor rendimiento de corriente crítica a 20 K y 20 tesla, lo que se alinea con la demanda de alto campo en la industria de cables superconductores. Esta capacidad técnica otorga al HTS una posición de precios más sólida que las clases de conductores estándar cuando los compradores adquieren para programas críticos de rendimiento.

El LTS sigue siendo relevante en el mercado de cables superconductores porque el cable NbTi está profundamente integrado en la fabricación clínica de IRM, y las calificaciones existentes de los fabricantes de equipos originales (OEM) reducen el caso a corto plazo para su sustitución. El MTS, liderado por el cable de diboruro de magnesio, está construyendo una posición en la industria de cables superconductores donde el enfriamiento a temperatura intermedia ofrece un equilibrio de costos práctico para sistemas especializados. La NASA otorgó a Hyper Tech Research un contrato de Investigación para la Innovación en Pequeñas Empresas (SBIR) en 2024 para avanzar en el cable MgB2 de filamento fino para motores de aeronaves de alta densidad de potencia, lo que apoya el tema de aviación eléctrica de largo alcance asociado con esta categoría. En las tres clases de materiales, la estandarización de IEC TC90 se está volviendo cada vez más importante a medida que la consistencia documentada del rendimiento da forma a los requisitos de adquisición del sector público y liderados por programas en el mercado de cables superconductores.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: El Sector Médico Ancla el Volumen Mientras que Energía y Potencia Redefinen la Trayectoria de Crecimiento

El sector médico representó el 42,15% del mercado de cables superconductores en 2025, lo que indica que los hospitales y los proveedores de radiología siguen siendo la mayor base de demanda. Esta posición se sustenta en la base instalada global de sistemas de IRM, donde las actualizaciones de campo más alto en América del Norte y Europa Occidental se están produciendo junto con las adiciones de capacidad de primera generación en el sur y sureste de Asia. El resultado es una combinación de adquisiciones amplia que apoya tanto los productos maduros de Superconductor de Baja Temperatura (LTS) como los conductores de alto rendimiento seleccionados para diseños de imanes sin helio. La demanda de investigación sigue siendo menor pero constante, ya que los programas de aceleradores y laboratorios adquieren a través de ciclos plurianuales disciplinados que proporcionan a los proveedores una mayor visibilidad de planificación. El transporte, la electrónica y otros usos finales aún se encuentran en etapas más tempranas de desarrollo comercial, aunque tienen potencial donde la densidad de potencia, la huella del sistema y los límites térmicos se priorizan sobre el menor costo inicial.

Se espera que energía y potencia crezcan a una CAGR del 10,51% hasta 2031, convirtiéndolo en el segmento de usuario final de mayor crecimiento en el mercado de cables superconductores. Este crecimiento está vinculado a proyectos de transmisión de cables urbanos, integración de energías renovables e infraestructura de gestión de fallos donde las soluciones convencionales enfrentan restricciones de espacio y térmicas. El proyecto Munich SuperLink y el demostrador marino SupraMarine ilustran cómo este segmento de usuario final está pasando de la validación de investigación a la inversión en redes planificadas. Este cambio reduce la dependencia del mercado de cables superconductores de la demanda médica y proporciona a los productores de Superconductor de Alta Temperatura (HTS) una mayor ruta hacia la escala si los costos del sistema continúan mejorando.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Asia-Pacífico representó el 38,65% de la participación del mercado de cables superconductores en 2025 y se espera que se expanda a una CAGR del 9,81% hasta 2031, convirtiéndola tanto en el mercado regional más grande como en el de mayor crecimiento. Japón apoya esta posición a través de su base de productores establecida, liderada por Sumitomo Electric, Fujikura y Furukawa Electric, y a través del programa de maglev superconductor Chuo Shinkansen a largo plazo. JR Central declaró en 2025 que el costo del proyecto había superado los 7 billones de yenes japoneses (48 mil millones USD), lo que mantiene el desarrollo superconductor relacionado con el transporte prominente en toda la cadena de suministro regional. China está escalando la producción doméstica de cinta de Óxido de Cobre de Bario de Tierras Raras (REBCO) para reducir la dependencia del material de Superconductor de Alta Temperatura (HTS) importado, mientras que Corea del Sur continúa construyendo capacidad de fabricación para aplicaciones de cables y cintas. La asociación de marzo de 2026 de Hyosung TNC con CAN Superconductors indica que las empresas coreanas están ampliando su capacidad a nivel nacional y posicionándose para el acceso directo al mercado europeo.

América del Norte y Europa representan una participación significativa de la adquisición de HTS de mayor valor en el mercado de cables superconductores, ya que ambas regiones combinan financiamiento para fusión, actividad avanzada de Fabricantes de Equipos Originales (OEM) médicos y programas de demostración de redes. En los Estados Unidos, la hoja de ruta de fusión del Departamento de Energía (DOE) publicada en octubre de 2025 proporciona un marco de inversión a varias décadas que apoya la planificación de demanda a largo plazo para los proveedores de cables. AMSC informó en mayo de 2026 que su cartera de pedidos de 12 meses superó los 280 millones USD y los ingresos trimestrales superaron los 85 millones USD, lo que refleja una fuerte demanda institucional de infraestructura de energía avanzada en América del Norte. Europa sigue siendo relevante a través del proyecto SuperLink de Alemania, los programas de fusión del Reino Unido y el papel de Francia en el consorcio SupraMarine y las redes de investigación más amplias. Los programas públicos de red y energía limpia en ambas regiones apoyan la adquisición de mayor valor, incluso cuando los ciclos de compra siguen siendo irregulares.

América del Sur, Oriente Medio y África siguen siendo contribuyentes menores al mercado de cables superconductores, aunque los perfiles de demanda varían en estas regiones. Brasil y Argentina están más estrechamente vinculados a la demanda de investigación y al trabajo temprano de resiliencia de la red que al despliegue de cables comerciales a gran escala. Arabia Saudita y los Emiratos Árabes Unidos están invirtiendo en infraestructura energética avanzada, creando una vía potencial para aplicaciones superconductoras, aunque la tecnología aún no se ha convertido en una línea presupuestaria directa en la mayoría de los programas actuales de servicios públicos. Sudáfrica añade una base de demanda impulsada por la investigación a través del proyecto Square Kilometre Array y los componentes superconductores especializados relacionados, mientras que gran parte del resto de la región sigue vinculada principalmente a sistemas de imágenes médicas importados en lugar de a la fabricación doméstica o proyectos de red.

Panorama Competitivo

El mercado de cables superconductores está moderadamente consolidado en productos de baja temperatura, con una mayor fragmentación en productos de alta temperatura, lo que crea una estructura competitiva dividida a lo largo de la cadena de valor. Los proveedores japoneses, en particular Sumitomo Electric, Fujikura y Furukawa Electric, mantienen posiciones sólidas en la producción de NbTi debido a sus largas historias de calificación con clientes OEM médicos y capacidades de producción integradas que los nuevos participantes aún no han igualado. El segmento HTS está más disperso, con proveedores en los Estados Unidos, Corea del Sur, China, Rusia, Alemania y otras partes de Europa compitiendo en densidad de corriente, longitud de carrete y calificación específica de aplicación en lugar de únicamente en precio. Esta distinción es significativa porque los compradores en proyectos de fusión y red ahora están incluyendo condiciones técnicas más estrictas en las adquisiciones, protegiendo así a los proveedores experimentados que pueden demostrar un rendimiento en campo repetible. También significa que el mercado todavía ofrece espacio para productores de nivel medio que pueden extender las longitudes de las piezas más allá de 300 metros sin comprometer la consistencia de la calidad.

Los movimientos estratégicos recientes indican que la competencia en el mercado de cables superconductores está evolucionando hacia la amplitud de aplicación tanto como hacia el volumen instalado. Los acuerdos de suministro plurianuales de IRM de Bruker de enero de 2026 muestran cómo los proveedores establecidos están asegurando la demanda basada en programas en torno a plataformas de imanes sin helio y de próxima generación en lugar de depender de ciclos de compra más cortos. Furukawa Electric y Tokamak Energy anunciaron en junio de 2026 que estaban avanzando en la colaboración sobre la capacidad de cinta de superconductor de alta temperatura (HTS) en el Reino Unido, apuntando a una mayor alineación entre el desarrollo de cables y los requisitos del programa de fusión. La asociación de marzo de 2026 de Hyunsung TNC con CAN Superconductors ilustra además que los proveedores están utilizando vínculos de producción e I+D transfronterizos para asegurar el acceso al mercado y construir flexibilidad de suministro regional. Estos movimientos sugieren que la próxima capa competitiva en el mercado estará determinada por qué proveedores pueden calificarse en aplicaciones médicas, de fusión, de red y de centros de datos sin perder la disciplina de fabricación.

Un segundo filtro competitivo se está formando en torno al control de procesos, el cumplimiento de normas y la capacidad de gestionar el calendario irregular de pedidos. Los productores de Óxido de Cobre de Bario de Tierras Raras (REBCO) que puedan documentar una producción estable, mantener sistemas de calidad certificados y suministrar carretes de longitud completa con un rendimiento de corriente repetible tendrán una ventaja a medida que los procesos de adquisición se vuelvan más formales. La estandarización del Comité Técnico 90 de la Comisión Electrotécnica Internacional (IEC TC90) apoya esta tendencia, ya que el lenguaje de prueba compartido reduce las brechas de información entre los proveedores establecidos y los nuevos participantes. Al mismo tiempo, las compras lideradas por proyectos continúan creando largas brechas de demanda entre los principales contratos, lo que significa que la solidez del balance y la combinación de clientes seguirán siendo importantes incluso para los participantes técnicamente capaces. En general, el mercado de cables superconductores sigue siendo competitivo en tecnología en primer lugar, pero la credibilidad en adquisiciones se está volviendo igualmente importante para ganar grandes contratos.

Líderes de la Industria de Cables Superconductores

Bruker

Sumitomo Electric Industries, Ltd.

Fujikura Ltd.

FURUKAWA ELECTRIC CO., LTD.

Luvata

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Hyunsung TNC (Corea del Sur) estableció una asociación estratégica y un acuerdo de servicios de I+D con CAN Superconductors s.r.o. (República Checa), un fabricante europeo de materiales HTS. El acuerdo estableció un centro conjunto de investigación y producción para proporcionar a Hyunsung TNC acceso directo al mercado europeo y a la cadena de suministro global de materiales superconductores.

- Noviembre de 2025: Nexans formó el consorcio SupraMarine con Air Liquide, CentraleSupélec, ITP Interpipe y el operador de red francés RTE para desarrollar un sistema de transmisión de energía submarina superconductora de corriente alterna de alta tensión (HVAC). El sistema está diseñado para conectar parques eólicos marinos con la costa a través de cables HTS enfriados con nitrógeno líquido, con pruebas del demostrador planificadas para 2028, con el objetivo de la comercialización de la transmisión HTS submarina a escala industrial.

Alcance del Informe Global del Mercado de Cables Superconductores

Los cables superconductores son conductores eléctricos especializados que exhiben resistencia eléctrica cero cuando se enfrían por debajo de sus temperaturas críticas. Transportan densidades de corriente significativamente más altas que el cobre, lo que los hace adecuados para imágenes médicas de alto campo, investigación científica a gran escala y transmisión de energía urbana compacta.

El mercado de cables superconductores está segmentado por tipo de superconductor, usuario final y geografía. Por tipo de superconductor, el mercado está segmentado en superconductor de baja temperatura (LTS), superconductor de temperatura media (MTS) y superconductor de alta temperatura (HTS). Por usuario final, el mercado está segmentado en médico, energía y potencia, investigación, transporte, electrónica y otros. El informe también cubre el tamaño del mercado y los pronósticos para cables superconductores en 18 países de las principales regiones. Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD).

| Superconductor de Baja Temperatura (LTS) |

| Superconductor de Temperatura Media (MTS) |

| Superconductor de Alta Temperatura (HTS) |

| Médico |

| Energía y Potencia |

| Investigación |

| Transporte |

| Electrónica |

| Otros |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Superconductor | Superconductor de Baja Temperatura (LTS) | |

| Superconductor de Temperatura Media (MTS) | ||

| Superconductor de Alta Temperatura (HTS) | ||

| Por Usuario Final | Médico | |

| Energía y Potencia | ||

| Investigación | ||

| Transporte | ||

| Electrónica | ||

| Otros | ||

| Por Geografía | Asia-Pacífico | China |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Cables Superconductores?

El mercado de cables superconductores fue valorado en 1,62 mil millones USD en 2025 y se estima que crecerá desde 1,70 mil millones USD en 2026 hasta 2,18 mil millones USD en 2031, a una CAGR del 5,10% durante el período de pronóstico 2026 a 2031.

¿Qué tipo de conductor lidera en ingresos y crecimiento?

El HTS lidera en ambos aspectos, con una participación de ingresos del 52,82% en 2025 y una CAGR proyectada del 10,82% hasta 2031.

¿Por qué las imágenes médicas siguen siendo tan importantes para la demanda?

El sector médico representó el 42,15% de los ingresos en 2025 porque los sistemas de IRM siguen siendo la mayor base instalada, y la transición hacia imanes de campo más alto y sin helio está aumentando los requisitos de cable.

¿Qué está impulsando la expansión más rápida del usuario final?

Energía y potencia están creciendo más rápido a una CAGR del 10,51% hasta 2031 porque las empresas de servicios públicos están probando y planificando sistemas de cables HTS para mejorar la capacidad de la red urbana e integrar las energías renovables.

Última actualización de la página el: