Tamaño y Participación del Mercado de Ropa de Trabajo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 276.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 344.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.47% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ropa de Trabajo por Mordor Intelligence

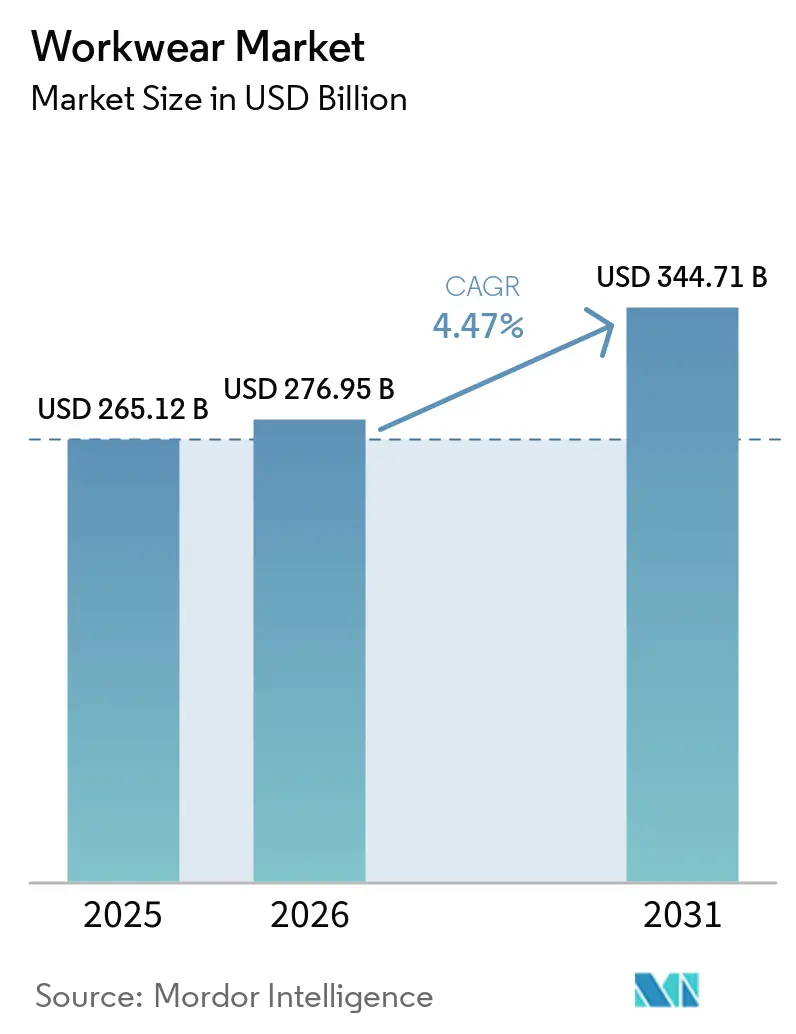

El tamaño del mercado de ropa de trabajo fue valorado en USD 265.120 millones en 2025 y se estima que crecerá desde USD 276.950 millones en 2026 hasta alcanzar USD 344.710 millones en 2031, a una CAGR del 4,5% durante el período de pronóstico (2026-2031). La contratación corporativa sigue siendo el principal soporte del mercado de ropa de trabajo, ya que tanto los nuevos ciclos de contratación como los de reemplazo impulsan las compras de prendas de oficina, calzado y accesorios relacionados. ManpowerGroup reportó una Perspectiva Neta de Empleo Global del 31% en el segundo trimestre de 2026 en 42 países, con el 45% de los empleadores planeando aumentar su plantilla, lo que respalda la demanda de ropa profesional tanto en economías desarrolladas como emergentes. La demanda de ropa formal también está siendo respaldada por expectativas laborales más sólidas en finanzas, derecho, hostelería y otros sectores orientados al cliente, incluso cuando los códigos de vestimenta más informales continúan extendiéndose en los roles tecnológicos y creativos. La calidad del producto, las características de comodidad y el posicionamiento premium están elevando el gasto por unidad, mientras que el aumento de la participación femenina en la fuerza laboral está ampliando la base de mercado potencial para el mercado de ropa de trabajo en Asia y otras regiones de rápido crecimiento. La competencia sigue siendo mixta entre grupos de indumentaria globales y especialistas regionales, con las marcas más grandes apoyándose en canales directos, actualizaciones de portafolio y adquisiciones selectivas para proteger los márgenes y ampliar su alcance en el mercado de ropa de trabajo.

Conclusiones Clave del Informe

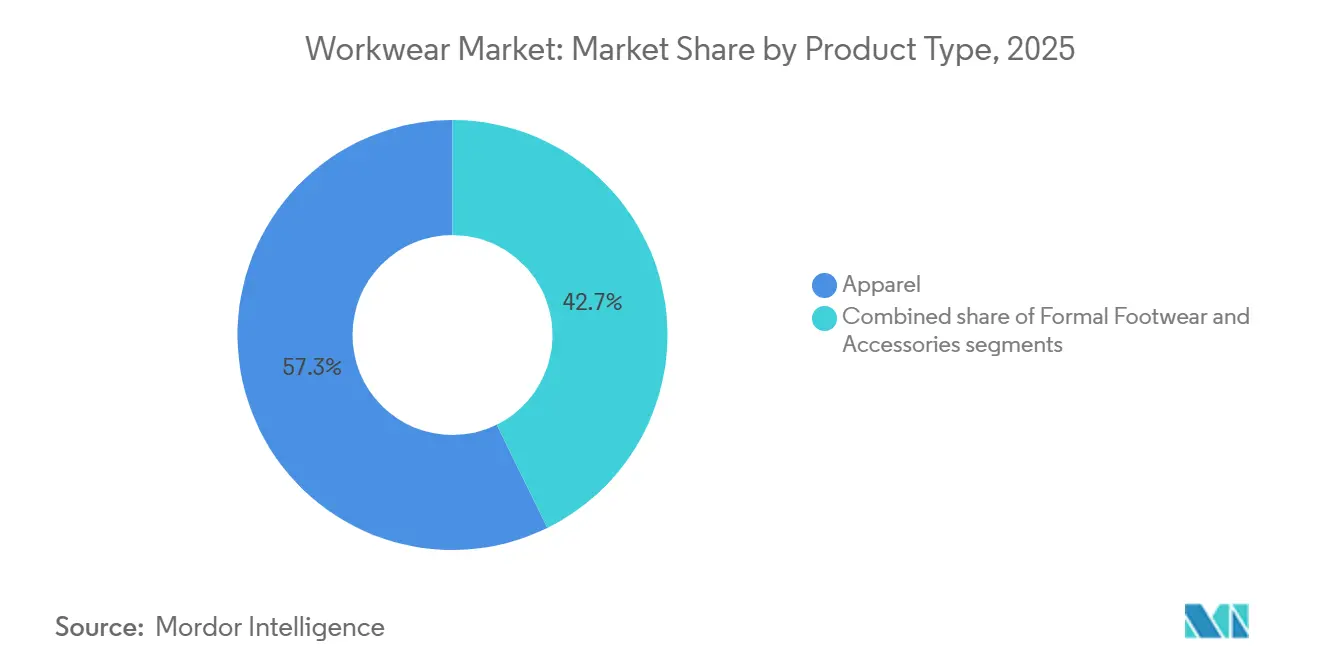

- Por tipo de producto, las Prendas de Vestir representaron el 57,28% del tamaño del mercado de ropa de trabajo en 2025, mientras que el Calzado Formal se proyecta que se expandirá a una CAGR del 5,89% hasta 2031.

- Por categoría, el segmento Masivo mantuvo una participación del 67,17% en 2025, mientras que el segmento Premium tiene un pronóstico de crecimiento a una CAGR del 6,12% hasta 2031.

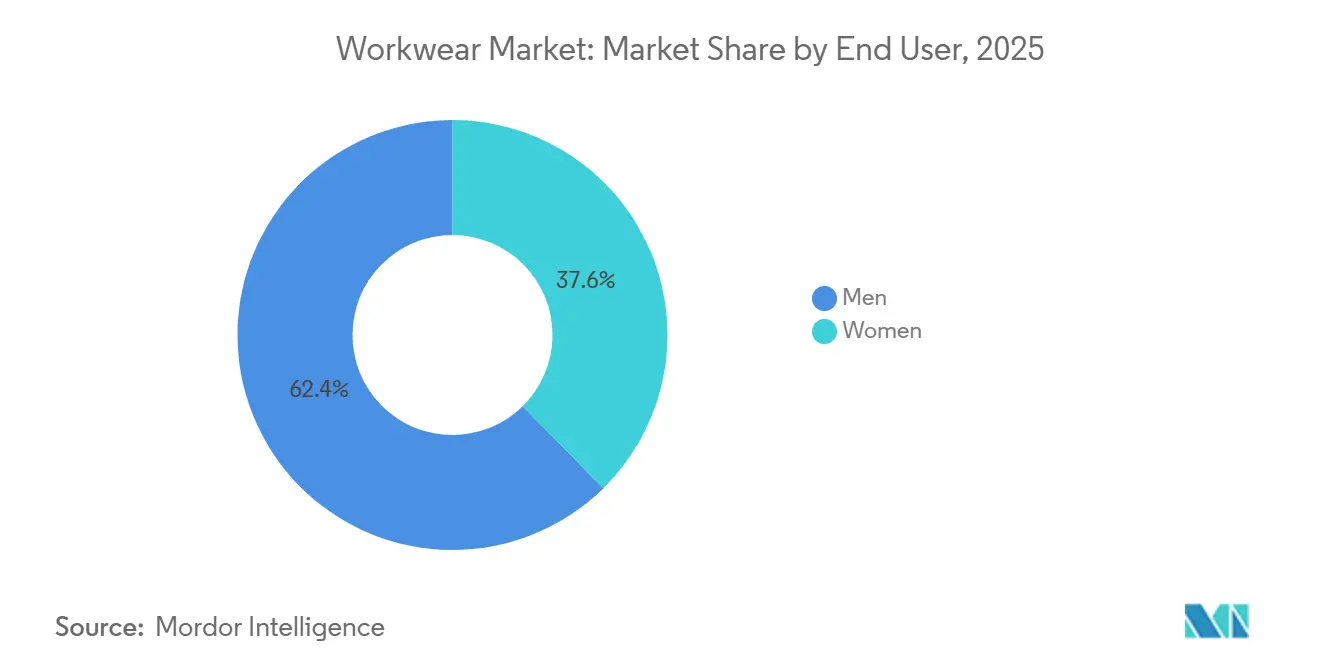

- Por usuario final, los Hombres representaron el 60,31% del mercado de ropa de trabajo en 2025, mientras que las Mujeres registraron la CAGR proyectada más alta del 5,76% hasta 2031.

- Por canal de distribución, las Tiendas Físicas representaron el 62,38% de la participación del mercado de ropa de trabajo en 2025, mientras que se espera que las Tiendas en Línea crezcan a una CAGR del 6,34% hasta 2031.

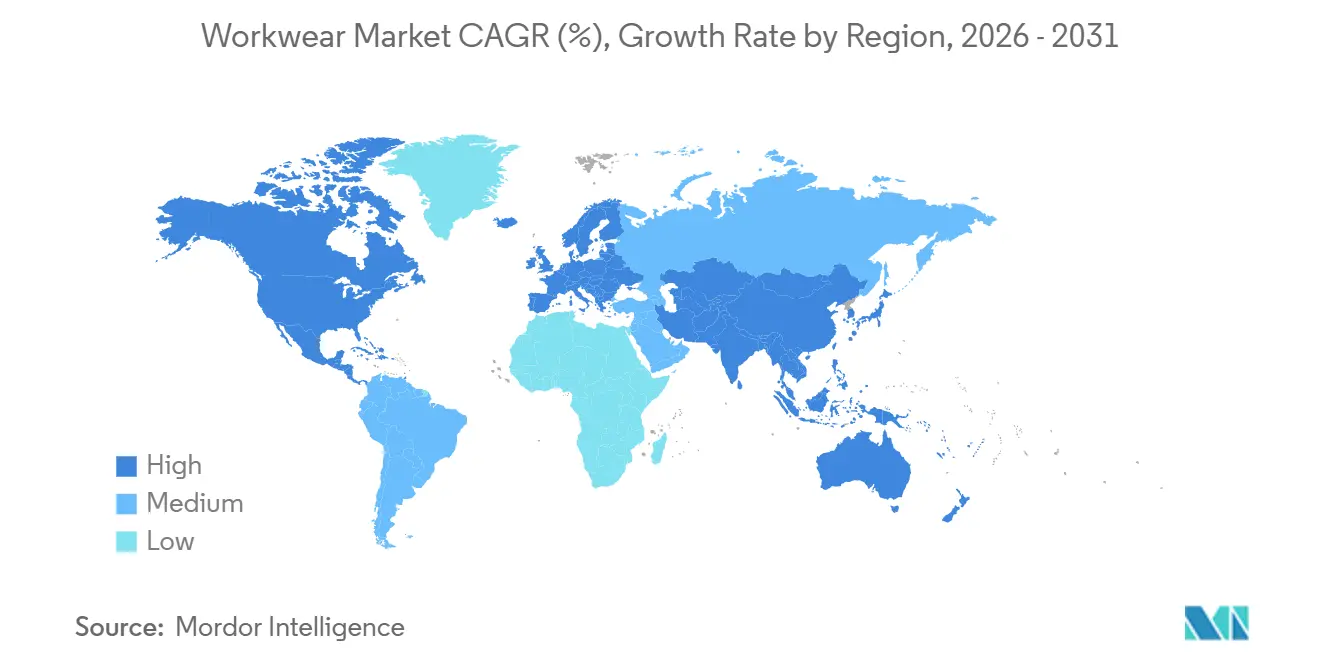

- Por geografía, Asia-Pacífico mantuvo el 35,41% de la participación del mercado de ropa de trabajo en 2025 y también es la región de más rápido crecimiento con una CAGR del 5,94% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ropa de Trabajo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento del empleo corporativo a nivel mundial | +1.2% | Global, concentrado en Asia-Pacífico (India, Vietnam, Australia) y Estados Unidos | Corto plazo (≤ 2 años) |

| Mayor énfasis en la apariencia profesional en el lugar de trabajo | +0.7% | Global, más fuerte en los sectores financiero y legal en América del Norte, Europa, Oriente Medio y África | Mediano plazo (2–4 años) |

| Creciente demanda de ropa de oficina premium y a medida | +0.5% | América del Norte, Europa, corredores urbanos profesionales de altos ingresos en Japón y China | Mediano plazo (2–4 años) |

| Crecimiento de la participación de las mujeres en la fuerza laboral corporativa | +0.6% | Núcleo de Asia-Pacífico (India, Sudeste Asiático), expansión hacia Oriente Medio y África y América del Sur | Largo plazo (≥ 4 años) |

| Innovación de productos en telas cómodas, elásticas y resistentes a las arrugas | +0.3% | Global, adopción temprana en América del Norte y el norte de Europa | Mediano plazo (2–4 años) |

| Códigos de vestimenta corporativa y políticas de uniformes | +0.2% | Global, más fuerte en finanzas, hostelería e industrias reguladas | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del empleo corporativo a nivel mundial

El crecimiento del empleo corporativo a nivel mundial es un impulsor clave del mercado de ropa de trabajo corporativa, ya que la expansión de las fuerzas laborales en oficinas aumenta directamente la demanda de prendas profesionales. El aumento de la contratación en todas las industrias genera tanto compras por primera vez de nuevos empleados como demanda de reemplazo recurrente de los profesionales existentes, lo que respalda las ventas constantes de camisas de oficina, pantalones de vestir, blazers, calzado formal y ropa de negocios informal. Según ManpowerGroup, la perspectiva neta de empleo global alcanzó el 26% en el tercer trimestre de 2026 entre más de 40.500 empleadores en 42 países, lo que indica un impulso sostenido de contratación en el sector corporativo[1]Fuente: Manpower Group, "Encuesta de Perspectivas de Empleo de ManpowerGroup T3 2026", manpowergroup.com. India registró la mayor confianza en contratación en la región de Asia-Pacífico con una perspectiva neta de empleo del 48%, reforzando la posición de la región como un importante motor de crecimiento para el mercado de ropa de trabajo corporativa. A medida que las nóminas de empleados de cuello blanco continúan expandiéndose, las organizaciones y los empleados están invirtiendo más en ropa apropiada para el lugar de trabajo, impulsando la demanda tanto en los segmentos de ropa de trabajo premium como en los de mercado masivo. Se espera que esta tendencia respalde el crecimiento del mercado a largo plazo, particularmente en las economías emergentes que experimentan un rápido desarrollo del sector corporativo.

Mayor énfasis en la apariencia profesional en el lugar de trabajo

El creciente énfasis en la apariencia profesional en el lugar de trabajo es un impulsor significativo del mercado de ropa de trabajo, ya que las organizaciones continúan reconociendo el papel de la presentación de los empleados en el fortalecimiento de la imagen de marca, la confianza del cliente y la identidad corporativa. Muchas empresas mantienen estándares de vestimenta formal o de negocios informal para promover el profesionalismo y la coherencia en su fuerza laboral, particularmente en roles orientados al cliente. A medida que la competencia se intensifica en todas las industrias, los empleadores están invirtiendo en ropa de trabajo de alta calidad que refleje los valores organizacionales al tiempo que mejora la confianza de los empleados y la etiqueta en el lugar de trabajo. La creciente prevalencia de eventos corporativos, reuniones presenciales e interacciones con clientes ha reforzado aún más la necesidad de una vestimenta pulida y profesional. Además, los empleados consideran cada vez más la ropa de trabajo bien diseñada como un elemento importante del desarrollo profesional y la marca personal.

Creciente demanda de ropa de oficina premium y a medida

La creciente demanda de ropa de oficina premium y a medida es un impulsor clave del crecimiento en el mercado de ropa de trabajo, ya que los profesionales priorizan cada vez más la calidad, la comodidad, el ajuste y la versatilidad en su ropa de trabajo. Esta tendencia de premiumización está permitiendo a las marcas aumentar los precios de venta promedio y los ingresos incluso en mercados donde el crecimiento de las ventas unitarias sigue siendo moderado. Los consumidores muestran una mayor disposición a invertir en prendas fabricadas con telas superiores, ajustes personalizados y diseños duraderos que pueden hacer la transición sin problemas entre entornos de oficina formales y ambientes de negocios informales. La tendencia se refleja en el desempeño de las principales empresas de ropa premium; por ejemplo, el Grupo Ermenegildo Zegna reportó un beneficio neto de EUR 109,5 millones en 2025, un aumento del 20% interanual, mientras que los ingresos directos al consumidor alcanzaron EUR 1.450 millones, con un incremento del 4,2%. De manera similar, Hugo Boss ha continuado fortaleciendo su posicionamiento en ropa formal a través de su estrategia de crecimiento a largo plazo, demostrando una confianza sostenida en el segmento de ropa de oficina premium[2]Fuente: Hugo Boss, "Informe Anual-2025", hugoboss.com. Como resultado, las marcas de ropa de trabajo corporativa que logran equilibrar con éxito la calidad, el estilo contemporáneo y la asequibilidad están bien posicionadas para capturar la creciente demanda e impulsar un mayor crecimiento del valor de mercado.

Crecimiento de la participación de las mujeres en la fuerza laboral corporativa

El mercado de ropa de trabajo se está beneficiando de la creciente participación de las mujeres en la fuerza laboral formal, particularmente en las economías en rápido desarrollo de Asia. A medida que más mujeres ingresan a roles profesionales y de oficina, la demanda de ropa de negocios femenina, separados a medida, vestidos formales, blazers y calzado profesional continúa expandiéndose. Según Invest India, la tasa de participación femenina en la fuerza laboral en India aumentó significativamente del 23,3% en 2017-18 al 41,7% en 2023-24, lo que refleja un crecimiento sustancial en el número de mujeres trabajadoras y, en consecuencia, la base de clientes potenciales para la ropa corporativa. Además, las mujeres representaron el 55,5% de las compras de textiles en 2024, destacando su creciente influencia en el gasto en ropa y las tendencias de consumo de moda[3]Fuente: Invest India, "10 datos sobre el mercado laboral de India que todo inversor debe conocer", investindia.gov.in. La combinación de una mayor participación en la fuerza laboral y un creciente poder adquisitivo está creando una corriente de demanda sostenida de ropa de trabajo profesional. Como resultado, los fabricantes y marcas que ofrecen ropa corporativa femenina diseñada específicamente con mejor ajuste, comodidad, funcionalidad y estilo contemporáneo están bien posicionados para aprovechar esta oportunidad de mercado en expansión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente adopción de ropa informal y semiformal en el lugar de trabajo | -1.0% | Global, más pronunciado en los centros tecnológicos y de empresas emergentes de América del Norte y el norte de Europa | Corto plazo (≤ 2 años) |

| Creciente popularidad de la ropa deportiva informal y de negocios casual | -0.7% | América del Norte, Europa Occidental, Australia, Japón | Mediano plazo (2–4 años) |

| Productos de ropa formal falsificados y de baja calidad | -0.5% | Asia-Pacífico, América del Sur, Oriente Medio y África; con infiltración creciente en los canales en línea de América del Norte | Mediano plazo (2–4 años) |

| Preocupaciones medioambientales relacionadas con la fabricación textil y los residuos | -0.3% | Europa (principal), América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de ropa informal y semiformal en el lugar de trabajo

La creciente adopción de ropa informal y semiformal en el lugar de trabajo está emergiendo como una restricción significativa para el mercado de ropa de trabajo. En muchas industrias, las organizaciones están relajando los códigos de vestimenta tradicionales en favor de estilos de ropa más flexibles y cómodos que se alinean con las culturas laborales en evolución y las preferencias de los empleados. La expansión de los modelos de trabajo híbrido y los lugares de trabajo impulsados por la tecnología ha acelerado aún más el alejamiento de la ropa de negocios formal, reduciendo la frecuencia de compras de trajes, blazers, camisas de vestir y otras prendas de oficina convencionales. Los empleados optan cada vez más por prendas versátiles que se pueden usar en entornos profesionales, sociales y de trabajo remoto, lo que limita la demanda de ropa corporativa dedicada. Además, los profesionales más jóvenes tienden a priorizar la comodidad, la funcionalidad y la expresión personal por encima de la estricta adherencia a los estándares de vestimenta formal.

Creciente popularidad de la ropa deportiva informal y de negocios casual

La creciente preferencia por la ropa deportiva informal y de negocios casual está limitando la demanda de ropa de trabajo corporativa tradicional en muchos entornos profesionales. Los empleados buscan cada vez más ropa que ofrezca mayor comodidad, movilidad y versatilidad, lo que resulta en un alejamiento de la ropa de oficina formal hacia prendas más relajadas pero de aspecto profesional. La adopción generalizada de modelos de trabajo flexibles e híbridos ha reforzado esta tendencia, ya que los trabajadores ya no requieren ropa de negocios formal para la asistencia diaria a la oficina. Los conjuntos de negocios casual y los diseños inspirados en la ropa deportiva informal también son valorados por su capacidad de hacer la transición sin problemas entre el trabajo, los viajes y las actividades de ocio, lo que aumenta su atractivo entre los profesionales modernos. En respuesta, muchas organizaciones han relajado los estándares de vestimenta en el lugar de trabajo, reduciendo la necesidad de trajes, blazers, camisas de vestir y otras prendas formales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Prendas de Vestir Anclan los Ingresos Mientras el Calzado Formal se Acelera

Las Prendas de Vestir mantuvieron una participación dominante del 57,28% en 2025, que comprende camisas, pantalones, blazers y chaquetas, faldas y vestidos, y categorías relacionadas. La amplitud de este segmento, que abarca desde camisas de negocios de nivel básico hasta trajes ejecutivos a medida, le otorga una resiliencia estructural a lo largo de los ciclos económicos. Dentro de las prendas de vestir, los blazers y los separados estructurados se benefician de la transición continua de regreso a la oficina, ya que los profesionales invierten selectivamente en piezas de capas versátiles que cumplen con los códigos de vestimenta corporativa sin el compromiso total de un traje. Las faldas y los vestidos han surgido como un subsegmento particularmente dinámico, con diseñadores de ropa formal femenina que reportan una aceleración en las faldas midi estructuradas y los vestidos a medida como alternativas al traje de pantalón tradicional.

El Calzado Formal es el segmento de producto de más rápido crecimiento, con una CAGR del 5,89% proyectada para 2026-2031. Esta tasa supera significativamente el crecimiento general del mercado del 4,47%, lo que refleja tanto la baja penetración en los mercados emergentes como una normalización pospandémica del gasto en calzado. La innovación en este subsegmento se está acelerando: el cambio hacia zapatos formales diseñados ergonómicamente que combinan la estética profesional con la comodidad durante todo el día, incorporando lecciones de la ropa deportiva informal, está ampliando la base de consumidores potenciales para incluir a trabajadores que anteriormente se disuadían por los zapatos de vestir rígidos tradicionales. El Sorona® Agile de DuPont, una fibra elástica parcialmente de base biológica que ahora se incorpora en plantillas y forros de calzado formal, ilustra cómo la ciencia de los materiales está disolviendo la histórica compensación entre comodidad y apariencia profesional en esta categoría.

Por Categoría: El Mercado Masivo Mantiene la Escala Mientras el Premium Domina el Margen

La categoría masiva representó la mayor participación del mercado global de ropa de trabajo, con el 67,17% de los ingresos totales en 2025. El dominio del segmento se atribuye principalmente a su asequibilidad y amplia accesibilidad. Los productos del mercado masivo están ampliamente disponibles a través de canales de distribución tanto físicos como en línea, lo que respalda aún más su adopción. Además, la creciente demanda de uniformes estandarizados y ropa de protección en las economías emergentes ha fortalecido la posición del segmento en el mercado. Los fabricantes continúan enfocándose en ofrecer productos duraderos, cómodos y conformes con las regulaciones a precios competitivos, asegurando una demanda sostenida para la categoría masiva en los mercados globales.

Se proyecta que la categoría premium registre el crecimiento más rápido en el mercado de ropa de trabajo, expandiéndose a una CAGR del 6,12% hasta 2031. El crecimiento en este segmento está siendo respaldado por la creciente preferencia de consumidores y empleadores por soluciones de ropa de trabajo de alto rendimiento, ergonómicas y estéticamente atractivas. Las empresas están invirtiendo cada vez más en ropa premium que mejora la comodidad, la productividad y la imagen de marca de los empleados, particularmente en el sector corporativo. Los avances tecnológicos en telas, incluidos materiales que absorben la humedad, elásticos, ligeros y sostenibles, están acelerando aún más la demanda de productos premium.

Por Usuario Final: Los Hombres Lideran pero las Mujeres Generan un Crecimiento Desproporcionado

En 2025, la ropa de trabajo masculina dominó el mercado con una participación del 60,31%, ya que las empresas aprovecharon la infraestructura establecida de la ropa formal masculina, incluidos los separados de traje, las camisas de vestir, las corbatas y el calzado formal. Este dominio se derivó de la históricamente mayor representación masculina en el empleo profesional a nivel mundial, que impulsó consistentemente la demanda de dicha ropa. Las organizaciones en industrias como las finanzas, la consultoría y el derecho reforzaron activamente este crecimiento al adherirse a estrictos códigos de vestimenta y fomentar sólidas relaciones con cuentas corporativas. Estas relaciones no solo aseguraron una demanda constante, sino que también fomentaron altas tasas de compra repetida, fortaleciendo aún más la posición del segmento en el mercado.

Las mujeres están impulsando un crecimiento transformador en el mercado de ropa de trabajo corporativa, con su segmento proyectado para lograr la CAGR más rápida del 5,76% durante el período de pronóstico de 2026 a 2031. Esta rápida expansión destaca el creciente enfoque en el diseño de ropa profesional que atiende específicamente las necesidades y preferencias de las mujeres en roles corporativos. Las empresas están priorizando el desarrollo de colecciones de ropa de trabajo diversas e inclusivas, ofreciendo una combinación de funcionalidad, comodidad y estilo para satisfacer las expectativas de las mujeres trabajadoras modernas. Esta tendencia subraya la evolución de la cultura laboral y el creciente reconocimiento de las mujeres como una base de consumidores significativa dentro del mercado de ropa de trabajo.

Por Canal de Distribución: Las Tiendas Físicas Retienen el Volumen, las Tiendas en Línea Capturan el Crecimiento

Las tiendas físicas mantuvieron el 62,38% de la distribución en 2025, lo que refleja el papel perdurable del comercio minorista físico en las compras de ropa de trabajo, particularmente para trajes y prendas a medida, donde la verificación del ajuste, los servicios de alteración y la presentación premium siguen siendo factores clave de compra. Los grandes minoristas especializados, los grandes almacenes y las boutiques de marca propia continúan atendiendo la necesidad del comprador profesional de interactuar táctilmente con las telas y las siluetas. Los datos de ropa de gama media de Alemania refuerzan la bifurcación entre tiendas físicas y en línea: el comercio total de ropa creció aproximadamente un 1% en términos nominales en 2025, pero el comercio minorista por internet y pedidos por correo se expandió un 10,8% en términos reales, más de 10 veces la tasa de crecimiento del comercio minorista físico.

Las Tiendas en Línea son el canal de distribución de más rápido crecimiento con una CAGR del 6,34% durante 2026-2031. Asia-Pacífico es el principal acelerador: más del 40% de las ventas de moda en la región ya se realizan en línea, con el comercio electrónico de ropa en Asia-Pacífico proyectado para alcanzar USD 315.000 millones en 2030, casi triplicándose desde los niveles actuales. Las plataformas digitales directas al consumidor, particularmente en el segmento premium, están generando márgenes más altos al eliminar los intermediarios mayoristas; los ingresos directos al consumidor de Ermenegildo Zegna crecieron hasta EUR 1.450 millones en 2025 (+4,2%) mientras que los ingresos mayoristas se suavizaron, lo que demuestra el cambio estructural de canal en curso en el extremo superior. Las plataformas que invierten en infraestructura de autenticación y herramientas de orientación de ajuste impulsadas por inteligencia artificial están reduciendo las tasas de devolución al tiempo que construyen las relaciones con los proveedores que sustentan la lealtad a la categoría a largo plazo.

Análisis Geográfico

Asia-Pacífico representó el 35,41% de la demanda de ropa de trabajo en 2025, convirtiéndola en el mayor mercado regional. También se proyecta que la región registre el crecimiento más rápido, expandiéndose a una CAGR del 5,94% hasta 2031. El fuerte desarrollo económico, la rápida urbanización y la continua expansión de las industrias orientadas a los servicios están impulsando la demanda de ropa profesional en el lugar de trabajo en las principales economías como China, India, Japón y los países del Sudeste Asiático. El crecimiento de las corporaciones multinacionales, los centros de externalización de procesos empresariales y los sectores de servicios financieros ha aumentado la adopción de códigos de vestimenta formal en el lugar de trabajo. Además, el aumento de los ingresos disponibles y la creciente participación en la fuerza laboral, particularmente entre las mujeres, están respaldando la demanda de ropa de trabajo corporativa premium y de marca. La creciente penetración de las plataformas de comercio electrónico está mejorando aún más la accesibilidad de los productos y la expansión del mercado en toda la región.

América del Norte y Europa siguen siendo mercados maduros pero muy significativos para la ropa de trabajo corporativa, respaldados por sectores corporativos establecidos y un fuerte poder adquisitivo. En América del Norte, la demanda está impulsada por grandes bases de empleo en las industrias de finanzas, tecnología, atención médica, derecho y servicios profesionales, donde la ropa formal y de negocios casual continúa desempeñando un papel importante. La región también está siendo testigo de una creciente demanda de productos de ropa de trabajo sostenibles y de rendimiento mejorado. Europa se beneficia de una cultura corporativa bien desarrollada, estrictos estándares laborales y una fuerte preferencia de los consumidores por ropa de alta calidad. Países como Alemania, el Reino Unido y Francia continúan contribuyendo sustancialmente a los ingresos del mercado a través de la demanda de ropa corporativa premium y orientada a la moda. En ambas regiones, los empleadores están priorizando cada vez más la comodidad, la funcionalidad y la sostenibilidad de los empleados, fomentando la innovación en el diseño y los materiales de la ropa corporativa.

América del Sur, Oriente Medio y África representan colectivamente oportunidades emergentes dentro del mercado de ropa de trabajo corporativa. En América del Sur, el aumento de los niveles de empleo formal, los esfuerzos de recuperación económica y la expansión de las industrias de servicios están respaldando la demanda de ropa profesional en el lugar de trabajo, particularmente en países como Brasil y Argentina. Oriente Medio se está beneficiando de las iniciativas de diversificación económica en curso, el crecimiento de los centros financieros y empresariales, y la creciente participación de empresas internacionales, todo lo cual contribuye a una mayor adopción de estándares de vestimenta corporativa. Mientras tanto, África está siendo testigo de un desarrollo gradual del mercado impulsado por la urbanización, la expansión del empleo en el sector privado y el aumento de las inversiones extranjeras.

Panorama Competitivo

El mercado de ropa de trabajo sigue siendo moderadamente concentrado, con nombres globales como PVH Corp., Ralph Lauren y Hugo Boss que mantienen posiciones sólidas en los segmentos premium y medio-premium. Su ventaja proviene del reconocimiento de marca, la credibilidad en ropa formal, la distribución directa y las capacidades globales de abastecimiento y comercialización. Al mismo tiempo, el mercado de ropa de trabajo todavía cuenta con un amplio campo de fabricantes regionales, especialistas en sastrería local y proveedores de uniformes gestionados que atienden países, sectores o rangos de precios específicos. Esa combinación mantiene la competencia activa tanto en los grupos de demanda de consumidores como institucionales. Los actores premium se centran cada vez más en una mejor combinación de productos, una ejecución directa al consumidor más sólida y un control más estricto sobre la calidad y los precios de los productos.

Los resultados de las empresas en 2025 subrayan la importancia de los actores más grandes en el mercado de ropa de trabajo. PVH registró un aumento del 3% en sus ingresos de 2025, totalizando USD 8.950 millones. Los ingresos del ejercicio fiscal 2025 de Ralph Lauren aumentaron un 7% hasta USD 7.100 millones. Mientras tanto, Hugo Boss logró un crecimiento del 2% en ventas ajustadas por divisas, respaldado por un sólido desempeño en ropa formal. Ermenegildo Zegna destacó las salvaguardas de rentabilidad de los canales directos premium, señalando un aumento del 4,2% en los ingresos directos al consumidor para 2025. A medida que las empresas se orientan hacia la búsqueda de escala o la orientación hacia nichos de mayor valor, en lugar de simplemente perseguir el volumen, sus maniobras estratégicas se vuelven cada vez más evidentes. Cintas cerró un acuerdo de USD 5.500 millones para adquirir UniFirst, Kontoor Brands reforzó su portafolio premium y de rendimiento con la adquisición de Helly Hansen, y la compra de ORK Poland por parte de Lindström tiene como objetivo mejorar las capacidades de producción europeas para ropa profesional y uniformes.

En el mercado de ropa de trabajo, existe una brecha notable en la ropa profesional femenina, las herramientas de ajuste digital y los servicios de reposición gestionada adaptados para cuentas corporativas. Las marcas especializadas están interviniendo, abordando estas brechas con telas de mayor comodidad, sastrería de rendimiento y un diseño de producto más enfocado. Este cambio es significativo ya que los compradores ahora buscan ropa de oficina que armonice la apariencia, la comodidad y la usabilidad durante toda la semana laboral. Además, a medida que los estándares de sostenibilidad ganan terreno en las adquisiciones, los fabricantes que buscan atender a clientes corporativos e institucionales a escala enfrentan expectativas más elevadas. De cara al futuro, los mejores actores del mercado probablemente serán aquellos hábiles en combinar la confianza en la marca, los canales eficientes y la relevancia del producto, todo mientras mantienen la disciplina de precios.

Líderes de la Industria de Ropa de Trabajo

PVH Corp.

Ralph Lauren Corporation

Brooks Brothers Group, Inc.

Hugo Boss AG

Burberry Group plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: El Commonwealth Bank of Australia se asoció con Gabriella (Bella) Pereira, una reconocida diseñadora australiana, y su marca Beare Park, para renovar los uniformes corporativos del banco para el personal de primera línea. Esta iniciativa creó un guardarropa moderno y funcional para los empleados, al tiempo que subrayó el compromiso del banco con el apoyo a las empresas locales y la celebración del talento de diseño australiano, continuando su tradición de 40 años de promover el diseño australiano.

- Marzo de 2026: Fabindia lanzó su última campaña de ropa de trabajo, 'Write Your Own Code', que modernizó los textiles tradicionales indios para el panorama profesional contemporáneo. La colección se alejó de los uniformes corporativos convencionales y adoptó un enfoque de 'combinar y mezclar', integrando a la perfección artesanías patrimoniales como los estampados Ikat, Ajrakh y Dabu con siluetas contemporáneas. Al utilizar algodón texturizado premium y lino, Fabindia atendió la creciente demanda de ropa de trabajo transpirable y de alto rendimiento que mantuvo el profesionalismo y la comodidad durante largas horas.

- Febrero de 2025: S&S Activewear (S&S), un distribuidor impulsado por la tecnología de ropa y accesorios en América del Norte, lanzó AllPro, su marca exclusiva diseñada para el sector corporativo y los equipos. La diversa línea de productos atendió diversas necesidades, desde uniformes escolares y corporativos hasta estilos para personas activas. Con camisetas, camisas deportivas y prendas con cremallera de cuarto de precio accesible, la colección fue diseñada para hombres, mujeres y jóvenes por igual.

Alcance del Informe del Mercado Global de Ropa de Trabajo

La ropa de trabajo se refiere a la ropa y los accesorios diseñados profesionalmente que usan los empleados en entornos de trabajo de oficina, administrativos, gerenciales y otros entornos corporativos. El mercado de ropa de trabajo está segmentado por tipo de producto, categoría, usuario final, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en prendas de vestir, calzado y accesorios. Por categoría, el mercado está segmentado en masivo y premium. Según el usuario final, el mercado está segmentado en hombres y mujeres. Según el canal de distribución, el mercado está segmentado en tiendas físicas y tiendas en línea. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en términos de valor (millones de USD).

| Prendas de Vestir | Camisas |

| Pantalones | |

| Blazers y Chaquetas | |

| Faldas y Vestidos | |

| Otros | |

| Calzado Formal | |

| Accesorios |

| Masivo |

| Premium |

| Hombres |

| Mujeres |

| Tiendas en Línea |

| Tiendas Físicas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Prendas de Vestir | Camisas |

| Pantalones | ||

| Blazers y Chaquetas | ||

| Faldas y Vestidos | ||

| Otros | ||

| Calzado Formal | ||

| Accesorios | ||

| Por Categoría | Masivo | |

| Premium | ||

| Por Usuario Final | Hombres | |

| Mujeres | ||

| Por Canal de Distribución | Tiendas en Línea | |

| Tiendas Físicas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva actual del mercado de ropa de trabajo?

Se proyecta que el tamaño del mercado de ropa de trabajo aumente de USD 276.950 millones en 2026 a USD 344.710 millones en 2031 a una CAGR del 4,47%, respaldado por el crecimiento de la contratación, la premiumización y una mayor participación femenina en la fuerza laboral.

¿Qué región lidera la demanda global de ropa de trabajo?

Asia-Pacífico lidera con una participación del 35,41% en 2025 y también es la región de más rápido crecimiento con una CAGR del 5,94% hasta 2031, ayudada por una mayor actividad de contratación y una rápida adopción digital.

¿Qué segmento de producto crece más rápido en ropa de trabajo?

El Calzado Formal es el segmento de producto de más rápido crecimiento con una CAGR del 5,89% hasta 2031, mientras que las Prendas de Vestir siguen siendo el mayor contribuyente con una participación del 57,28% en 2025.

¿Por qué la ropa de oficina premium y el calzado están ganando terreno?

Los compradores están optando por un mejor ajuste, comodidad y calidad de tela, lo que está elevando el gasto por unidad incluso cuando el crecimiento del volumen es moderado. Por eso se prevé que el segmento Premium crezca más rápido que el Masivo con una CAGR del 6,12%.

¿Qué importancia tienen los canales en línea en las ventas de ropa de trabajo?

Las tiendas físicas todavía lideraron con una participación del 62,38% en 2025, pero las Tiendas en Línea están creciendo más rápido a una CAGR del 6,34% a medida que las marcas mejoran la conveniencia digital, el soporte de ajuste y la ejecución directa al consumidor.

Última actualización de la página el: