Tamaño y Participación del Mercado de Ropa Femenina

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 718.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 836.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ropa Femenina por Mordor Intelligence

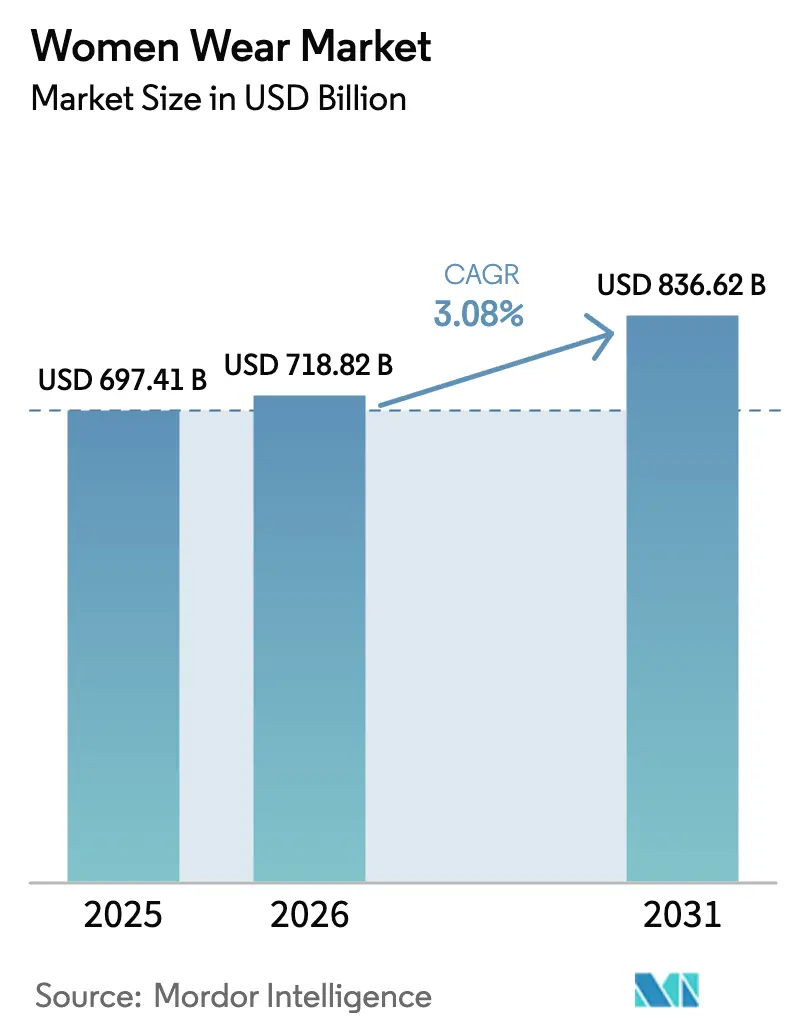

Se espera que el tamaño del Mercado de Ropa Femenina aumente de USD 697,41 mil millones en 2025 a USD 718,82 mil millones en 2026 y alcance USD 836,62 mil millones en 2031, creciendo a una CAGR del 3,08% durante 2026-2031. Los cambios en las preferencias de los consumidores y las perspectivas en evolución sobre la moda, la identidad y el estilo de vida están transformando el mercado de ropa femenina. Las compradoras de hoy están cada vez más enfocadas en el valor, el compromiso digital y la sostenibilidad, con mayor énfasis en la autenticidad, el abastecimiento ético y la inclusividad, más que en el precio o la marca por sí solos. Las marcas que promueven la positividad corporal, como Aerie, junto con marcas conocidas por iniciativas de sostenibilidad transparentes como Patagonia, están ganando mayor tracción entre los consumidores. Al mismo tiempo, los guardarropas se están volviendo más versátiles, reflejando estilos de vida que combinan el trabajo remoto, el bienestar y las actividades sociales. Esto ha sostenido la demanda de ropa deportiva casual y prendas híbridas que ofrecen comodidad sin sacrificar el estilo. La innovación digital juega un papel fundamental en la configuración de las decisiones de compra, ya que la personalización impulsada por IA, las herramientas de prueba virtual y el contenido liderado por influenciadores mejoran el descubrimiento en línea y la confianza en la compra. Los consumidores más jóvenes, en particular las mujeres de la Generación Z, están a la vanguardia de este cambio, favoreciendo marcas con propósito que se alinean con sus valores sociales y ambientales. Como resultado, las plataformas de reventa y los servicios de alquiler de ropa están ganando impulso, señalando un movimiento hacia la concepción de la moda como un servicio en lugar de una propiedad. Las plataformas de comercio social como Instagram y Pinterest amplifican aún más esta tendencia al combinar a la perfección la inspiración, la interacción comunitaria y la compra directa.

Conclusiones Clave del Informe

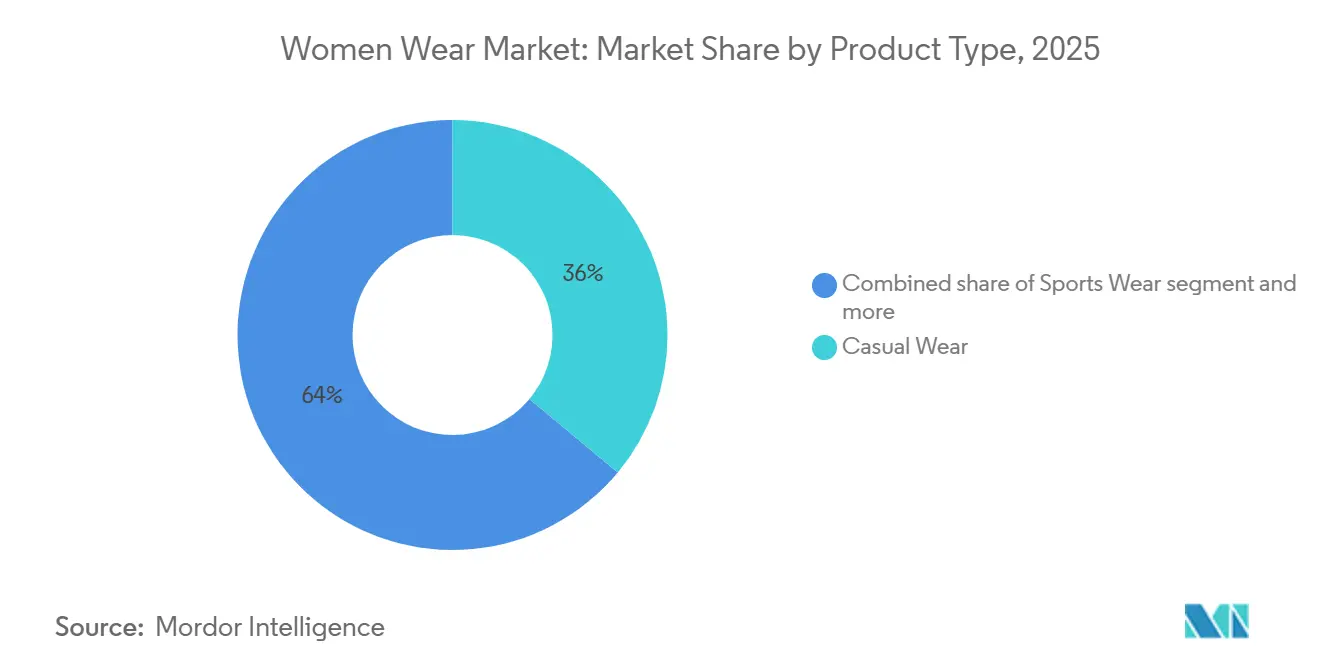

- Por tipo de producto, la ropa casual lideró con el 36,04% de la participación del mercado de ropa femenina en 2025, mientras que la ropa deportiva registró la perspectiva de CAGR más rápida del 4,82% hasta 2031.

- Por categoría, la ropa normal capturó el 96,70% del mercado de ropa femenina en 2025, mientras que se prevé que la ropa de maternidad crezca a una CAGR del 5,2% durante 2026-2031.

- Por rango de precios, las marcas del mercado masivo representaron el 68,47% de los ingresos en 2025; el segmento premium y de lujo avanza a una CAGR del 4,58% hasta 2031.

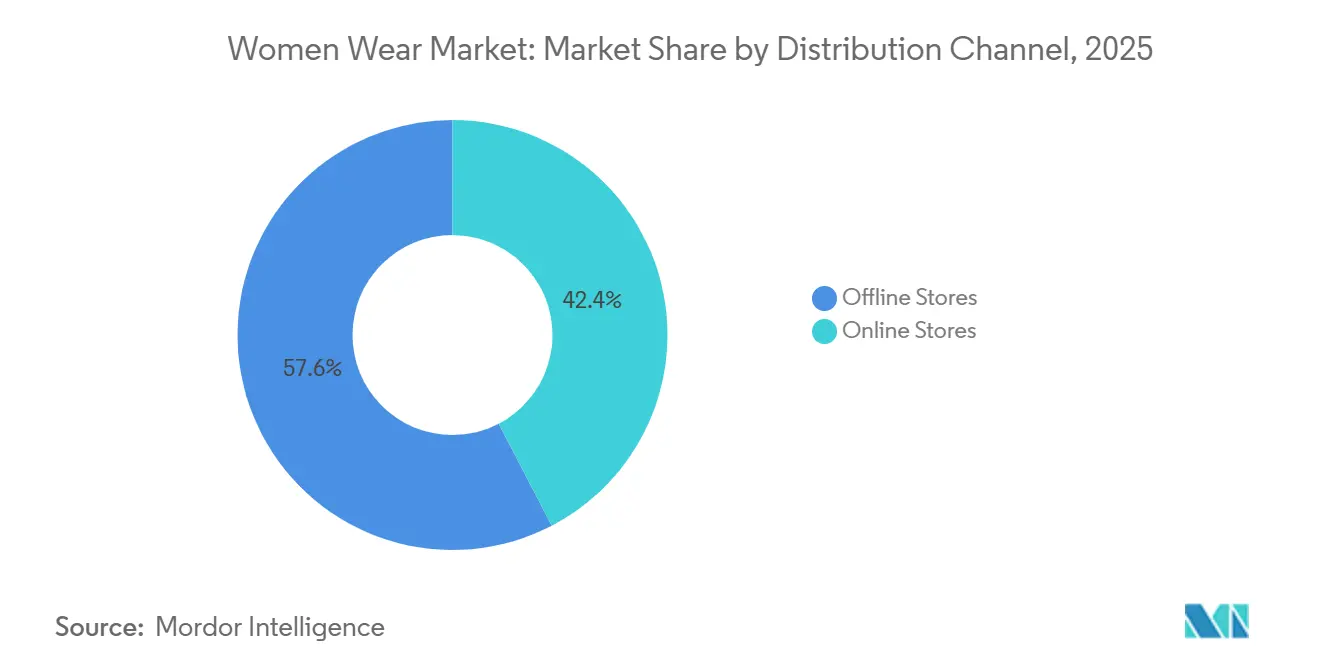

- Por canal de distribución, el comercio minorista fuera de línea representó el 57,64% de los ingresos de 2025; se proyecta que el canal en línea se expanda a una CAGR del 4,15% hasta 2031.

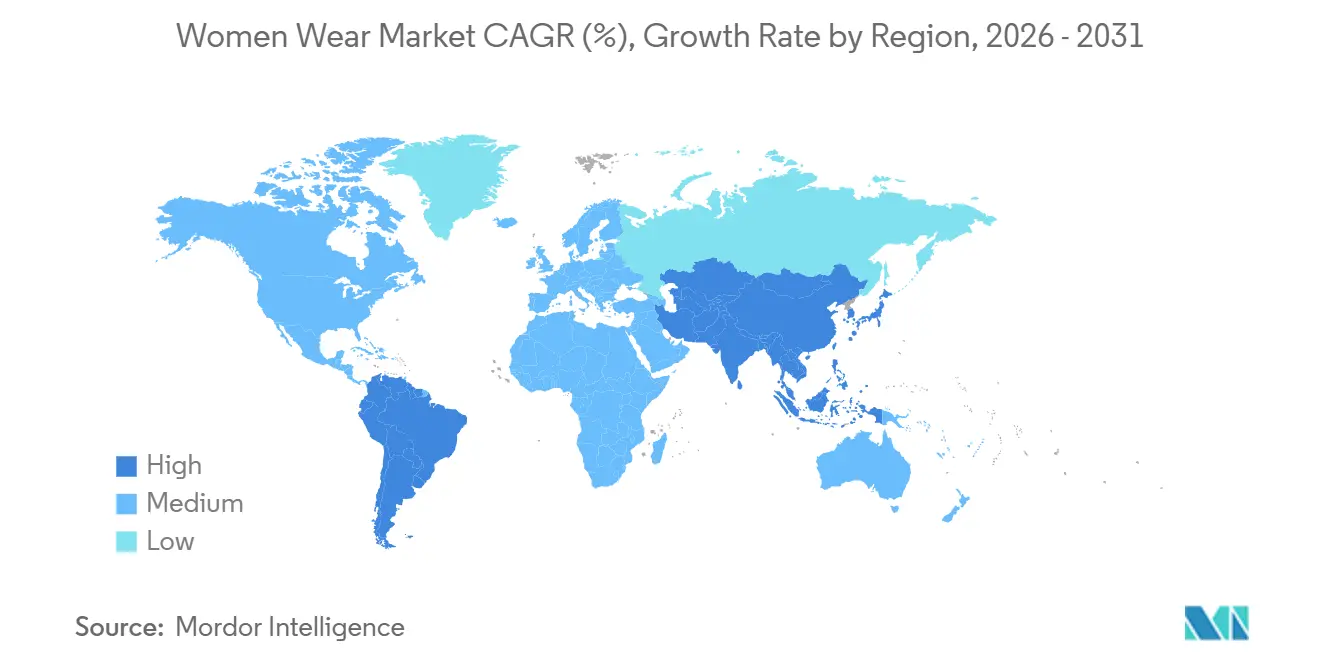

- Por geografía, Asia-Pacífico fue la región más grande, representando el 36,49% de los ingresos en 2025, y registra una CAGR del 4,75% para 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ropa Femenina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Número Creciente de Mujeres en la Fuerza Laboral | +0.6% | Global, con efectos más fuertes en India, Indonesia, Arabia Saudita y el Sudeste Asiático | Largo plazo (≥ 4 años) |

| Cambios en las Tendencias de Moda | +0.5% | Global, acelerado por las redes sociales en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor Preferencia por Ropa de Lujo | +0.4% | América del Norte, Europa, Oriente Medio; crecimiento selectivo en ciudades de nivel 1 de Asia-Pacífico | Mediano plazo (2-4 años) |

| Demanda Creciente de Ropa Deportiva por los Estilos de Vida Activos de las Mujeres | +0.8% | Global, liderado por América del Norte, Europa y Asia-Pacífico urbano | Corto a Mediano plazo (≤ 4 años) |

| Influencia de las Redes Sociales y la Publicidad | +0.7% | Global, mayor penetración en América del Norte, Europa, Oriente Medio y Asia urbana | Corto plazo (≤ 2 años) |

| Ampliación de la Gama de Tallas y Estilos con Innovación en Moda | +0.5% | Global, impulso regulatorio en Europa y América del Norte para tallas inclusivas | Mediano a Largo plazo (2-4+ años) |

| Fuente: Mordor Intelligence | |||

Número Creciente de Mujeres en la Fuerza Laboral

La participación femenina en la fuerza laboral alcanzó el 53% en las economías de la OCDE en 2024, aunque las disparidades regionales crean bolsas de demanda asimétrica, según el Banco Mundial[1]Fuente: Banco Mundial, "Tasa de Participación en la Fuerza Laboral, Femenina," worldbank.org . La tasa de Arabia Saudita se disparó del 22% en 2018 al 34% en 2022, correlacionándose directamente con un 25% de la participación del gasto minorista total ahora asignado a la moda femenina y un aumento quíntuple en la penetración en línea desde 2019, según la Comisión de Moda de Arabia Saudita. La formalización de la fuerza laboral en India está incorporando a las mujeres al comercio minorista organizado y al comercio electrónico, con segmentos premium asequibles, con precios entre un 20% y un 40% por encima de las ofertas masivas, capturando una participación desproporcionada a medida que aumentan los ingresos disponibles. Esta dinámica eleva la demanda de ropa de trabajo versátil, híbridos de ropa deportiva casual y guardarropas modulares que se adaptan tanto a entornos profesionales como casuales. El cambio también presiona a las marcas para que amplíen la inclusividad de tallas y las líneas de maternidad, ya que las madres trabajadoras buscan prendas que se adapten a las diferentes etapas de la vida sin sacrificar el estilo o la funcionalidad.

Mayor Preferencia por Ropa de Lujo

La ropa de lujo enfrenta una perspectiva bifurcada, con la indumentaria con un rendimiento inferior al de la joyería y los accesorios, ya que los consumidores priorizan las piezas de inversión sobre las prendas de temporada. Sin embargo, se prevé que el segmento premium/lujo en la ropa femenina crezca a una CAGR del 4,58% hasta 2031, un 49% más rápido que el promedio del mercado, porque capta el gasto aspiracional de los segmentos de ingresos medios-altos en lugar de los individuos de patrimonio neto ultraalto. Las marcas de mercado medio que ofrecen diseño elevado a precios accesibles, como COS, Sandro y Maje, están ganando participación a medida que las casas de lujo tradicionales suben los precios para compensar las caídas de volumen, dejando inadvertidamente fuera a los compradores más jóvenes. Oriente Medio ejemplifica esto: los consumidores de los Emiratos Árabes Unidos gastan USD 1.600 per cápita anualmente en moda frente a USD 500 en Arabia Saudita, con el 34% de los compradores de Dubái reportando que compran sin verificar el costo, aunque el 69% se siente atraído por programas de recompensas exclusivos que combinan señalización de estatus con valor, según la Cámara de Comercio de Dubái[2]Fuente: Cámara de Comercio de Dubái, "Perspectivas de la Moda en los Emiratos Árabes Unidos 2024," dubaichamber.com.

Influencia de las Redes Sociales y la Publicidad

Las plataformas sociales ahora impulsan la mayoría del descubrimiento de compras para mujeres menores de 35 años, con influenciadores de TikTok e Instagram ejerciendo una credibilidad que supera los respaldos de celebridades tradicionales en un 40% a 60% en métricas de conversión. Esta dinámica comprime el embudo de marketing: una publicación viral puede generar 50.000 pedidos en 72 horas, pero también expone a las marcas a riesgos reputacionales si la calidad o la ética no están a la altura, como se vio cuando las demandas por robo de diseño contra Shein en julio de 2023 generaron una reacción negativa de los consumidores a pesar de la participación del 20% de la empresa en la moda rápida global. Los minoristas están respondiendo incorporando contenido de compra directamente en los feeds sociales y desplegando microinfluenciadores con entre 10.000 y 100.000 seguidores, que ofrecen tasas de participación de 3 a 5 veces más altas que los macroinfluenciadores a una décima parte del costo. Oriente Medio muestra una penetración extrema: el 75% de las compras de moda en Arabia Saudita están influenciadas por canales digitales, y el 90% del crecimiento reciente provino de en línea, lo que subraya cómo el comercio social puede superar al comercio minorista físico en mercados con alta adopción de teléfonos inteligentes y demografía joven, según la Comisión de Moda de Arabia Saudita[3]Fuente: Comisión de Moda de Arabia Saudita, "Informe del Mercado de Moda de Arabia Saudita 2024," fashioncommission.gov.sa.

Ampliación de la Gama de Tallas y Estilos con Innovación en Moda

El dimensionamiento inclusivo ha pasado de ser un posicionamiento de nicho a una necesidad competitiva, impulsado por los movimientos de positividad corporal y el escrutinio regulatorio. La estrategia textil de la Unión Europea y los estándares ISO en evolución para el dimensionamiento de prendas están presionando a las marcas para que amplíen más allá de los rangos de tallas tradicionales, mientras que los segmentos de tallas grandes en América del Norte y Europa crecen entre 1,5 y 2 veces más rápido que las tallas estándar. La ropa de maternidad ejemplifica este cambio: la categoría se está expandiendo a una CAGR del 5,20% hasta 2031, con Asia-Pacífico manteniendo una participación del 38,5%, aunque la innovación de productos sigue concentrada en América del Norte y Europa, donde marcas como Kindred Bravely reportaron un crecimiento de ventas del 30% en enero de 2025 tras lanzar una línea Eco-Luxe utilizando TENCEL y algodón orgánico. La ropa moldeadora está evolucionando de manera similar: Knix introdujo ropa moldeadora personalizable con tecnología PerfectCut en octubre de 2024, apuntando al mercado global al priorizar la comodidad sobre la compresión, un giro que se alinea con el 71% de los consumidores europeos que expresan preocupaciones de sostenibilidad pero el 3% que realmente paga primas, lo que sugiere que la innovación funcional puede desbloquear la disposición a pagar mejor que los llamamientos éticos por sí solos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Mercados Falsificados y No Organizados | -0.4% | Global, concentrado en Asia-Pacífico, Oriente Medio, África y América Latina | Corto a Mediano plazo (≤ 4 años) |

| Altos Costos Asociados con las Marcas de Lujo | -0.3% | Global, más agudo en Europa, América del Norte y ciudades selectas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Volatilidad en los Precios de las Materias Primas | -0.5% | Global, dependencias de la cadena de suministro en algodón (EE. UU., India), poliéster (China, Sudeste Asiático) | Corto plazo (≤ 2 años) |

| Interrupciones en la Cadena de Suministro y Estándares Regulatorios en Evolución | -0.6% | Global, impactos arancelarios en América del Norte, escrutinio de trabajo forzado en el abastecimiento de Asia-Pacífico | Corto a Mediano plazo (≤ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Mercados Falsificados y No Organizados

La OCDE y la Oficina de Propiedad Intelectual de la Unión Europea estiman que la ropa falsificada representa entre el 5% y el 7% del comercio mundial de indumentaria, con Asia-Pacífico, Oriente Medio y África soportando una exposición desproporcionada debido a una aplicación más débil y paisajes minoristas fragmentados[4]Fuente: OCDE y EUIPO, "Comercio de Ropa Falsificada," oecd.org. Esta erosión se ve agravada por los mercados no organizados, los vendedores ambulantes, el comercio electrónico informal y las importaciones del mercado gris, que socavan los precios de las marcas entre un 40% y un 70%, particularmente en India, Indonesia, Nigeria y Egipto, donde la penetración del comercio minorista formal sigue siendo inferior al 30%. La proliferación socava el valor de marca y la realización de márgenes, ya que los consumidores que compran falsificaciones a menudo experimentan fallas de calidad que contaminan las percepciones del producto legítimo. Los mercados digitales amplían el desafío: las plataformas que albergan vendedores de terceros tienen dificultades para verificar la autenticidad a escala, y los envíos transfronterizos explotan las brechas regulatorias. Las marcas están invirtiendo en autenticación basada en cadena de bloques, etiquetado RFID y canales directos al consumidor para recuperar el control, aunque el costo de la aplicación, estimado en un 2% a 4% de los ingresos para las casas de lujo, reduce la rentabilidad y desvía capital de la innovación.

Volatilidad en los Precios de las Materias Primas

Los precios del algodón oscilaron entre USD 0,75 y USD 0,95 por libra durante 2024-2025, impulsados por interrupciones climáticas en los Estados Unidos e India, tensiones geopolíticas que afectan las exportaciones del Mar Negro y el comercio especulativo. El poliéster, que representa más del 50% del consumo mundial de fibras, vio que los costos de materias primas vinculados al petróleo crudo oscilaron entre un 20% y un 30% trimestre a trimestre, comprimiendo los márgenes de los actores del mercado masivo que carecen de sofisticación en cobertura o integración vertical. La Asociación de la Industria de la Moda de los Estados Unidos documentó que el 100% de las empresas encuestadas clasificaron los aranceles y la volatilidad de los costos de insumos como sus principales desafíos operativos en 2024, con la suspensión propuesta de minimis amenazando con elevar los costos de desembarque para los envíos directos al consumidor entre un 15% y un 25%[5]Fuente: Asociación de la Industria de la Moda de los Estados Unidos, "Encuesta de Referencia 2024," usfia.org. Las marcas están respondiendo mediante la relocalización cercana, México, América Central y Turquía para los mercados norteamericano y europeo, y bloqueando contratos plurianuales con fábricas textiles, aunque estas estrategias reducen la flexibilidad para pivotar hacia telas de tendencia o alternativas sostenibles. La transición a fibras de menor impacto añade complejidad: Inditex logró un uso del 73% de fibras de menor impacto en 2024, pero el algodón orgánico y el poliéster reciclado tienen primas del 20% al 40% sobre los insumos convencionales, lo que obliga a compromisos entre los compromisos de sostenibilidad y la competitividad de precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Impulso de la Ropa Deportiva Desafía el Dominio de la Ropa Casual

La ropa casual mantuvo el 36,04% de la participación de mercado en 2025, reflejando su ubicuidad entre demografías y ocasiones, aunque la ropa deportiva se está expandiendo a una CAGR del 4,82% hasta 2031, ya que la ropa activa trasciende los entornos de gimnasio para convertirse en ropa cotidiana. Esta divergencia señala un cambio estructural donde la comodidad, la versatilidad y las telas de rendimiento ahora definen la moda convencional, erosionando los límites entre las categorías casual y atlética. La asociación de Nike con Skims en febrero de 2025 ejemplifica esta convergencia, combinando textiles de rendimiento con siluetas de ropa moldeadora para capturar el continuo de ropa de descanso al gimnasio, mientras que Adidas lanzó ropa activa de maternidad Stay In Play en julio de 2024, apuntando al mercado global de ropa interior de maternidad de USD 8.300 millones, que se expande a una CAGR del 6,8%.

La ropa de noche y de descanso se disparó durante 2020-2022 pero desde entonces se ha normalizado, creciendo en línea con la base del mercado a medida que los consumidores reequilibran los guardarropas hacia la ropa exterior. La ropa íntima y moldeadora está pivotando hacia diseños que priorizan la comodidad, sujetadores sin aros, construcción sin costuras y telas transpirables que se alinean con los movimientos de positividad corporal y rechazan la estética de compresión tradicional. La categoría "Otros", que abarca ropa étnica, prendas específicas para ocasiones y segmentos de nicho, se beneficia de las celebraciones culturales y los eventos sociales que se reanudan después de la pandemia, particularmente en Asia-Pacífico y Oriente Medio, donde los festivales y las bodas impulsan el gasto concentrado. Las marcas que abarcan múltiples tipos de productos, como la expansión de Lululemon desde los pantalones de yoga hacia líneas de running, entrenamiento y casual, están capturando una participación desproporcionada al ofrecer soluciones de ecosistema en lugar de artículos independientes, una estrategia que eleva los valores de transacción promedio entre un 25% y un 40%.

Por Categoría: El Segmento de Maternidad Supera a la Ropa Tradicional

En 2025, la ropa normal domina con una participación del 96,70% del mercado de ropa femenina, lo que subraya su atractivo duradero entre diversos grupos de edad y etapas de vida. La supremacía de este segmento se ve reforzada por su versatilidad y la demanda constante durante todo el año. Marcas como Zivame y Global Desi curan extensas colecciones que atienden las necesidades cotidianas, las salidas casuales y la ropa para trabajar desde casa. Mientras tanto, W by TCNS está evolucionando sus ofertas de ropa normal, combinando a la perfección telas funcionales con materiales sostenibles, asegurando que los consumidores se sientan atraídos tanto por la comodidad como por el estilo.

Por otro lado, la ropa de maternidad es la estrella en ascenso del mercado, con una sólida CAGR del 5,2% de 2026 a 2031. Un apetito creciente por ropa de maternidad elegante y cómoda impulsa este crecimiento. Marcas como Momsoon y The Mom Store están dando un paso adelante, ofreciendo colecciones inclusivas en tallas que combinan el estilo con la practicidad. Están atendiendo a mujeres que desean conjuntos que evolucionen con sus cuerpos pero que conserven el atractivo estético. Además, diseños como vestidos cruzados aptos para la lactancia y ropa activa elástica están ganando terreno, especialmente entre las madres trabajadoras. Reconociendo el potencial del segmento, los principales actores como H&M MAMA están ampliando su presencia en áreas metropolitanas y plataformas en línea.

Por Canal de Distribución: La Aceleración Digital Remodela el Panorama Minorista

A partir de 2025, las tiendas minoristas fuera de línea dominan con una participación del 57,64% del mercado de ropa femenina, impulsadas por la preferencia de los consumidores por el compromiso táctil, la gratificación inmediata y el servicio personalizado. Las marcas están reforzando este dominio fuera de línea mejorando su presencia física. Por ejemplo, H&M está desplegando tiendas amplias con secciones exclusivas de ropa femenina. Mientras tanto, Fabindia ha establecido centros de experiencia que cuentan con áreas de estilismo personal y bienestar. En la misma línea, House of Masaba está avanzando hacia ciudades de Nivel 1 y Nivel 2 a través de centros comerciales de estilo de vida, impulsando la presencia fuera de línea de la ropa étnica contemporánea.

Por otro lado, el comercio minorista en línea está emergiendo como el canal de más rápido crecimiento, con una CAGR del 4,15% de 2026 a 2031. Este crecimiento se atribuye al atractivo de la conveniencia, la personalización impulsada por IA y un aumento en la adopción digital. Marcas como Zara están aprovechando herramientas de IA para refinar las búsquedas de productos, mientras que Nykaa Fashion aprovecha el análisis en tiempo real para recomendaciones personalizadas en categorías femeninas. Además, plataformas como Ajio y Tata CLiQ están adoptando probadores virtuales y herramientas de ajuste de realidad aumentada para minimizar las devoluciones y reforzar la confianza del comprador. MyStylist AI de Myntra y el Feed de Moda de Amazon amplifican aún más el compromiso al curar inspiraciones de estilo adaptadas a las preferencias del usuario, lo que subraya un cambio significativo hacia las compras de ropa con enfoque digital.

Por Rango de Precios: El Crecimiento Premium Desafía el Dominio del Mercado Masivo

En 2025, los segmentos del mercado masivo dominan con una participación del 68,47% del mercado global de ropa femenina. Esta tendencia destaca la influencia del comportamiento del consumidor impulsado por el precio, una respuesta a la inflación continua, el aumento del costo de vida y los salarios estancados en las principales economías. Gigantes minoristas como H&M y Primark lideran este segmento, ofreciendo colecciones a la moda a precios accesibles. Lo logran aprovechando su escala, cadenas de suministro eficientes y sistemas avanzados de inventario digital. Mientras tanto, Shein, una marca nacida en el ámbito digital, ha revolucionado el panorama de la moda rápida. Con sus ciclos de producción ultrarrápidos y decisiones de diseño basadas en datos, Shein no solo está remodelando el mercado masivo, sino también conquistando a la demografía de la Generación Z consciente del presupuesto en todo el mundo.

Por otro lado, los segmentos premium y de lujo están en una trayectoria ascendente, con una CAGR proyectada del 4,58% de 2026 a 2031. Este crecimiento está impulsado en gran medida por la creciente riqueza en las regiones de Asia-Pacífico y Oriente Medio, junto con un notable cambio hacia el consumo consciente. Marcas de renombre como Gucci y Chanel están consolidando su posición en el mercado combinando su rico patrimonio con la innovación moderna, lanzando colecciones a medida y sostenibles. Al mismo tiempo, marcas posicionadas en el espacio de lujo accesible, como Reiss y Sézane, están apelando a compradores aspiracionales con sus ediciones limitadas y básicos refinados. Esta evidente división en los segmentos de precios allana el camino para las marcas híbridas. Estos actores, como Everlane, combinan hábilmente la eficiencia de las estrategias del mercado masivo con un atractivo premium. Everlane, por ejemplo, mantiene una transparencia radical, lo que le permite exigir precios más altos mientras sigue apelando a una audiencia más amplia.

Análisis Geográfico

Asia-Pacífico representó el 36,49% de las ventas globales de ropa femenina en 2025 y se prevé que se expanda a una CAGR del 4,75% hasta 2031, superando a todas las demás regiones debido a una convergencia de factores demográficos, económicos y digitales que están remodelando los patrones de consumo. China sigue siendo el mayor mercado individual, aunque el crecimiento se está moderando a medida que la economía se reequilibra hacia los servicios y los consumidores priorizan las experiencias sobre los bienes. India es el motor de velocidad de la región, con la moda rápida y los segmentos premium asequibles, con precios entre un 20% y un 40% por encima de las ofertas masivas, capturando una participación desproporcionada a medida que aumenta la participación femenina en la fuerza laboral y se acelera la urbanización. Indonesia, Tailandia y Vietnam están emergiendo tanto como centros de consumo como alternativas de abastecimiento a China, con la Comisión de Comercio Internacional de los Estados Unidos destacando su competitividad en la fabricación de prendas de vestir y la mejora de la infraestructura para el cumplimiento del comercio electrónico. Japón y Corea del Sur exhiben mercados maduros y saturados donde el crecimiento depende de la premiumización y la innovación de nicho, como telas técnicas, ropa adaptable y líneas sostenibles, que exigen primas de precio del 30% al 50% sobre las ofertas estándar.

América del Norte y Europa representan colectivamente la mayoría de las ventas globales en 2025, pero ambas regiones enfrentan vientos en contra estructurales que limitan el crecimiento a una CAGR del 2,5% al 3,0% hasta 2031, por debajo de la base del mercado. Los Estados Unidos siguen siendo el mayor mercado de un solo país, aunque la Asociación de la Industria de la Moda de los Estados Unidos informó que el 100% de las empresas encuestadas citaron los aranceles como su principal desafío en 2024, con la suspensión propuesta de minimis amenazando con elevar los costos de desembarque para los envíos directos al consumidor entre un 15% y un 25%, afectando particularmente a los actores de moda ultrarrápida como Shein que dependen de microenvíos transfronterizos. El tráfico en tiendas disminuyó un 26% en el Reino Unido, un 21% en Francia y un 18% en Alemania entre 2019 y 2024, lo que obligó a los minoristas a cerrar ubicaciones con bajo rendimiento e invertir en integración omnicanal, con la penetración en línea acercándose al 60% en el Reino Unido y al 48% en toda la Unión Europea para 2025 según Eurostat. Europa Occidental generó USD 470 mil millones en ventas de moda en 2024, con el Reino Unido contribuyendo el 22%, Alemania el 18,5% e Italia el 17,1%, aunque el 4,6% del gasto de los hogares italianos en ropa, el más alto de la región, subraya cómo la afinidad cultural por la moda puede sostener la demanda incluso en medio del estancamiento económico, según Eurostat. La estrategia textil de la Unión Europea y las regulaciones de sostenibilidad en evolución están presionando a las marcas para que adopten modelos circulares, con el 71% de los consumidores expresando preocupación pero solo el 3% pagando primas, lo que expone una brecha de 68 puntos porcentuales entre intención y acción que complica el posicionamiento a largo plazo.

América del Sur, Oriente Medio y África representan bolsas de alto crecimiento con dinámicas distintas. Oriente Medio está experimentando un renacimiento de la moda, impulsado por el aumento de la participación femenina en la fuerza laboral, la occidentalización de los códigos de vestimenta y los canales digitales que capturan el 90% del crecimiento incremental reciente. Se prevé que el mercado de moda de los Emiratos Árabes Unidos se expanda de USD 23.540 millones en 2024 a USD 41 mil millones en 2029, con la penetración del comercio electrónico escalando del 8,2% al 17,5% para 2027, y las mujeres representando el 80% del gasto en moda de Dubái, con el 34% comprando sin verificar el costo, según la Cámara de Comercio de Dubái. La penetración del comercio minorista organizado en América del Sur sigue siendo inferior al 40% en Brasil, Argentina y Colombia, lo que limita el alcance de las marcas pero también señala oportunidades de espacio en blanco para los actores dispuestos a navegar la volatilidad cambiaria, los aranceles de importación y las redes de distribución fragmentadas. El mercado de moda de África es incipiente pero se está acelerando, con Nigeria, Egipto, Sudáfrica y Marruecos exhibiendo poblaciones de clase media en crecimiento, adopción de teléfonos inteligentes que supera el 60% y un apetito creciente tanto por marcas globales como por prendas de diseño local que reflejan la identidad cultural. Los marcos regulatorios en estas regiones están evolucionando, con la Zona de Libre Comercio Continental Africana (AfCFTA) reduciendo los aranceles intrarregionales y potencialmente desbloqueando el comercio electrónico transfronterizo a escala.

Panorama Competitivo

El mercado de ropa femenina está moderadamente consolidado, con los fabricantes optando por estrategias de marketing distintas para forjarse su nicho. Las marcas establecidas se apoyan en su patrimonio y en el branding aspiracional, mientras que los recién llegados elaboran narrativas dirigidas a través de modelos directos al consumidor, asociaciones con influenciadores y campañas inclusivas. Por ejemplo, Savage X Fenty defiende la positividad corporal y la diversidad, resonando con audiencias más jóvenes. Del mismo modo, Cider y House of CB aprovechan las redes sociales virales, adoptan tendencias rápidamente y curan contenido comunitario, lo que permite un crecimiento rápido a pesar de una presencia física limitada.

La tecnología se ha convertido en el eje de la ventaja competitiva en el sector de la ropa femenina, con empresas que vierten inversiones a lo largo de la cadena de valor. Aprovechando la IA para recomendaciones de productos, probadores virtuales, ajustes de inventario en tiempo real y diseño predictivo, las marcas aprovechan la tecnología para impulsar las conversiones y reducir la sobreproducción. Inditex es un testimonio de esta evolución, canalizando EUR 1.800 millones en 2025 hacia la digitalización minorista e innovaciones sostenibles, incluida una colaboración con Galy para algodón cultivado en laboratorio. En la misma línea, H&M Group aprovecha la IA para una previsión de tendencias más precisa y una cadena de suministro más ágil, reduciendo el desperdicio y alineándose rápidamente con los deseos de los consumidores.

Los fabricantes se están enfocando cada vez más en la consolidación, la expansión internacional y las colaboraciones lideradas por la sostenibilidad para fortalecer su posición en el mercado. La formación de Saks Global, derivada de la adquisición de USD 2.700 millones de Neiman Marcus por parte de Hudson's Bay Company, subraya una tendencia creciente de consolidaciones de comercio minorista de lujo que buscan rejuvenecer los formatos clásicos de grandes almacenes. Al mismo tiempo, empresas como PVH Corp. están navegando el delicado equilibrio entre el crecimiento a largo plazo y los retornos inmediatos para los accionistas, empleando maniobras financieras asertivas como la recompra de acciones.

Líderes de la Industria de Ropa Femenina

H&M Group

Nike Inc.

Adidas AG

PVH Corp.

Inditex SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Mango invirtió en The Post Fiber para ampliar la capacidad de reciclaje de residuos textiles, alineándose con los objetivos de circularidad.

- Marzo de 2025: Nike y Skims presentaron NikeSkims, ropa activa inclusiva, elevando el valor de mercado de Nike en USD 6.700 millones.

- Enero de 2025: Hudson's Bay Company cerró el acuerdo de USD 2.700 millones con Neiman Marcus Group, dando origen a Saks Global.

- Agosto de 2024: Savage X Fenty entró en 16 ubicaciones de Nordstrom, marcando su primer acuerdo con grandes almacenes en los Estados Unidos.

Alcance del Informe Global del Mercado de Ropa Femenina

El alcance cubre los segmentos clave por tipo de producto, categoría, rango de precios, canal de distribución y geografía, ofreciendo información sobre las preferencias cambiantes de los consumidores, el comportamiento de compra y las dinámicas competitivas que dan forma al mercado. Por tipo de producto, el mercado está segmentado en ropa casual, ropa formal, ropa deportiva, ropa de noche y de descanso, ropa íntima y moldeadora, y otras categorías de ropa. Esta segmentación examina las tendencias de demanda en ropa cotidiana, ropa para ocasiones específicas, ropa orientada al rendimiento y prendas enfocadas en la comodidad. Según la categoría, el mercado se clasifica en ropa de maternidad y ropa normal, capturando variaciones en diseño, funcionalidad y demanda impulsada por el ciclo de vida. Por rango de precios, el informe analiza los segmentos masivo y premium/lujo, destacando las diferencias en el posicionamiento de marca, las estrategias de precios y los patrones de gasto de los consumidores. En términos de canales de distribución, el mercado se divide en tiendas minoristas en línea y fuera de línea, destacando el papel creciente del comercio electrónico junto con los formatos tradicionales de tiendas físicas para impulsar las ventas y el compromiso con la marca. Geográficamente, el informe cubre América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África, con análisis regional centrado en la adopción de moda, los niveles de ingresos, la penetración digital y las influencias culturales. El informe incluye datos históricos y estimaciones prospectivas para todos los segmentos, exclusivamente en términos de valor (USD), junto con una evaluación de los principales impulsores de crecimiento, desafíos, tendencias y el panorama competitivo del mercado de ropa femenina.

| Ropa Casual |

| Ropa Formal |

| Ropa Deportiva |

| Ropa de Noche y de Descanso |

| Ropa Íntima y Moldeadora |

| Otros |

| Ropa de Maternidad |

| Ropa Normal |

| Masivo |

| Premium/Lujo |

| Tiendas Minoristas en Línea |

| Tiendas Minoristas Fuera de Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Bélgica | |

| Polonia | |

| Suecia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Tailandia | |

| Singapur | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Ropa Casual | |

| Ropa Formal | ||

| Ropa Deportiva | ||

| Ropa de Noche y de Descanso | ||

| Ropa Íntima y Moldeadora | ||

| Otros | ||

| Categoría | Ropa de Maternidad | |

| Ropa Normal | ||

| Por Rango de Precios | Masivo | |

| Premium/Lujo | ||

| Por Canal de Distribución | Tiendas Minoristas en Línea | |

| Tiendas Minoristas Fuera de Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Bélgica | ||

| Polonia | ||

| Suecia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Singapur | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de ropa femenina en 2026?

El tamaño del mercado de ropa femenina asciende a USD 718.820 millones en 2026 y está previsto que alcance USD 836.620 millones en 2031 a una CAGR del 3,07%.

¿Qué región contribuye con más ingresos?

Asia-Pacífico lidera con el 36,49% de los ingresos en 2025 y también es la región de más rápido crecimiento con una CAGR del 4,75% hasta 2031.

¿Qué segmento de producto crece más rápido?

Se prevé que la Ropa Deportiva se expanda a una CAGR del 4,82%, superando a todas las demás categorías de productos.

¿Qué importancia tiene el comercio minorista en línea para el crecimiento futuro?

Se proyecta que los canales en línea crezcan a una CAGR del 4,15% a medida que las herramientas de personalización y los probadores virtuales mejoran el compromiso del comprador.

Última actualización de la página el: