Tamaño y participación del mercado de routers inalámbricos

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

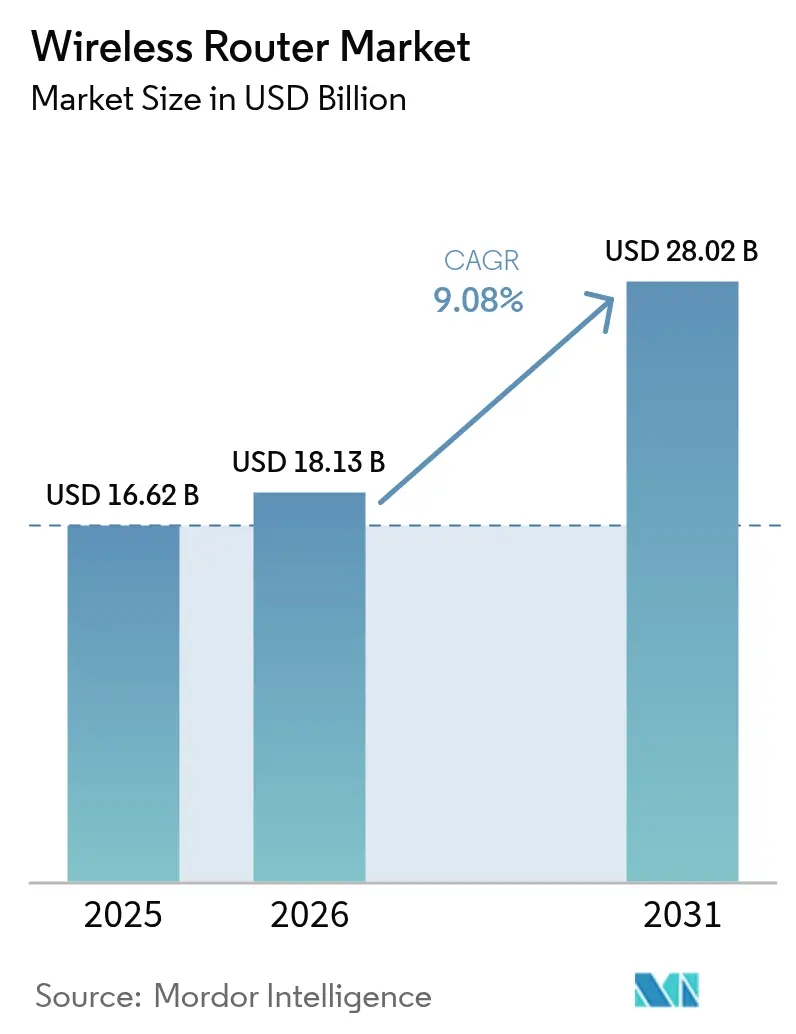

| Tamaño del Mercado (2026) | 18.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 28.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.08% CAGR |

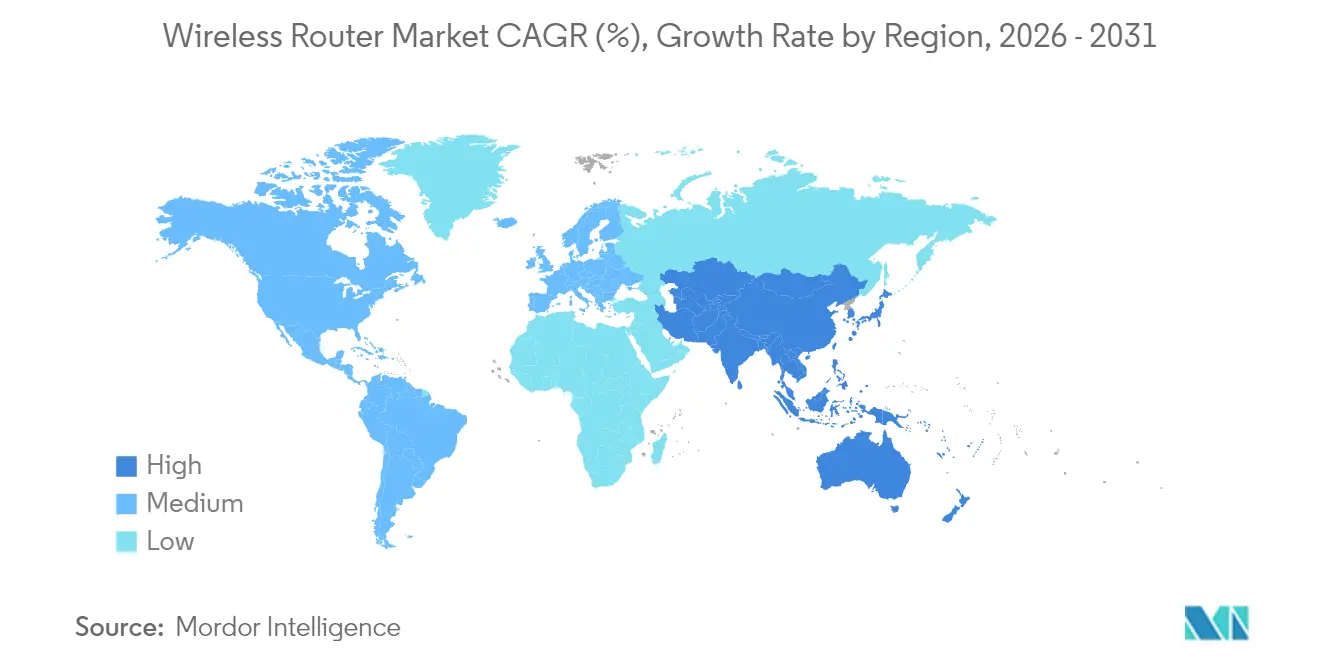

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

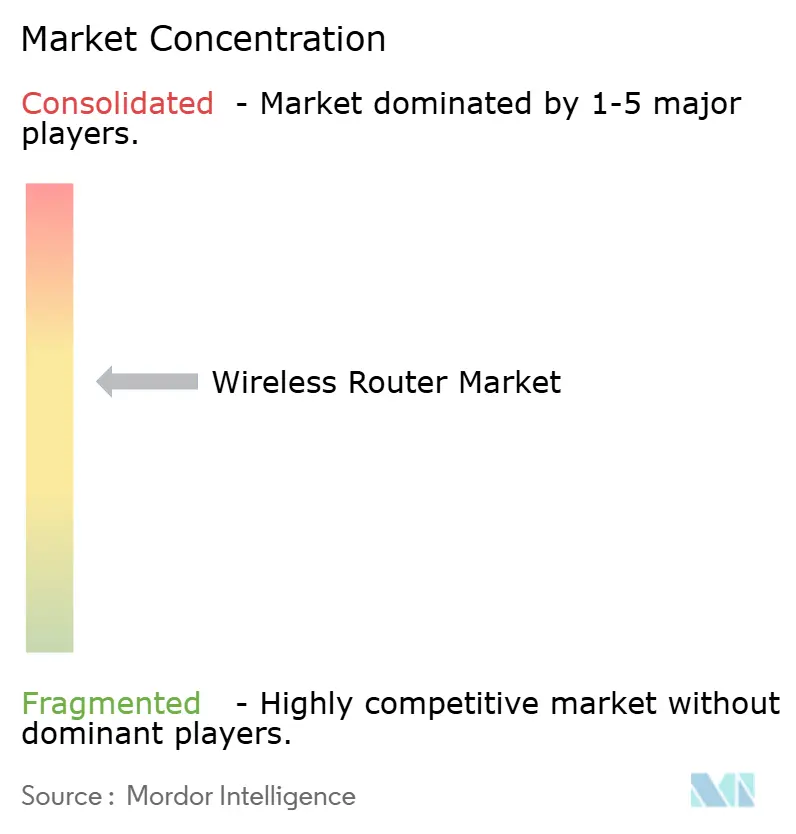

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de routers inalámbricos por Mordor Intelligence

El tamaño del mercado de routers inalámbricos en 2026 se estima en USD 18,13 mil millones, creciendo desde el valor de 2025 de USD 16,62 mil millones, con proyecciones para 2031 que muestran USD 28,02 mil millones, creciendo a una CAGR del 9,08% durante 2026-2031. El crecimiento surge del auge de la digitalización empresarial, el aumento de las necesidades de ancho de banda residencial y la rápida comercialización de Wi-Fi 7. Los envíos de dispositivos para Wi-Fi 7 totalizaron 269 millones de unidades en 2024 y se proyecta que superen los 2.100 millones para 2028, lo que subraya la demanda reprimida de rendimiento multigigabit. Un auge paralelo en el hardware Wi-Fi de 6 GHz —807,5 millones de unidades enviadas en 2024— confirma la sólida preparación del ecosistema, ya que 63 naciones liberan porciones de la banda de 6 GHz para uso sin licencia. Los sistemas de malla, los diseños de banda triple de mayor ancho de banda y los paquetes CPE gestionados por ISP están ampliando la demanda total direccionable, mientras que el acceso inalámbrico fijo y las restricciones en el suministro de semiconductores generan focos de volatilidad. Los proveedores ahora compiten por agregar gestión impulsada por IA y características de red como servicio para preservar el poder de fijación de precios y mitigar la creciente competencia de precios de los proveedores chinos de bajo costo.

Conclusiones clave del informe

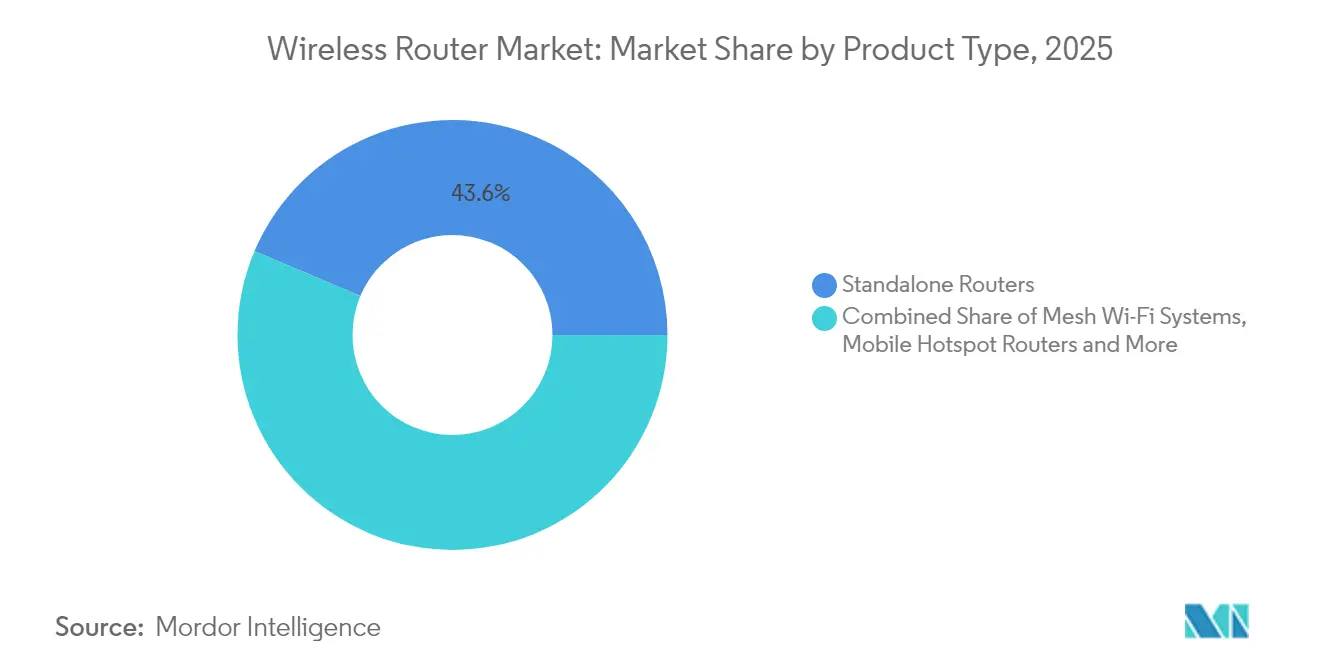

- Por tipo de producto, los routers independientes lideraron con el 43,62% de la participación del mercado de routers inalámbricos en 2025; se proyecta que los sistemas Wi-Fi de malla se expandan a una CAGR del 11,74% hasta 2031.

- Por estándar Wi-Fi, Wi-Fi 5 representó una participación del 41,55% en 2025, mientras que Wi-Fi 7 avanza a una CAGR del 24,74% hasta 2031.

- Por banda de frecuencia, los sistemas de banda dual mantuvieron una participación del 49,10% en 2025; los diseños de banda triple están preparados para una CAGR del 15,62% a medida que la adopción de 6 GHz se amplía.

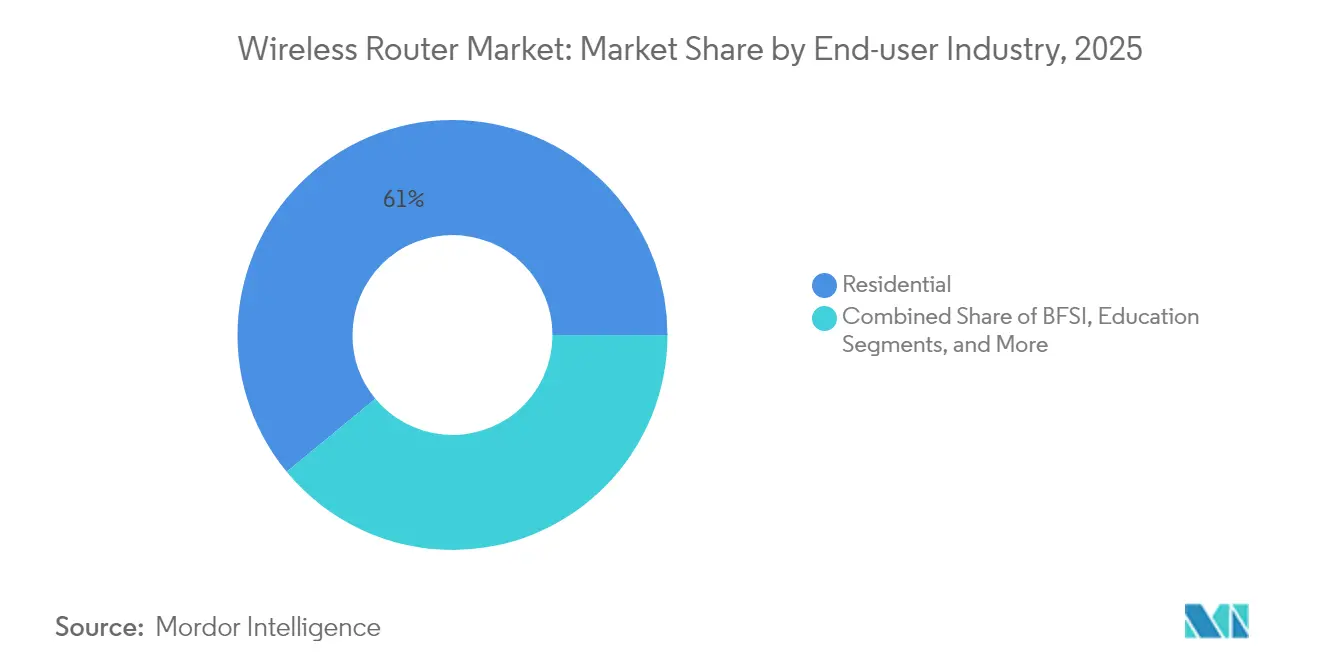

- Por usuario final, las aplicaciones residenciales representaron el 60,98% de la participación en 2025, mientras que los despliegues empresariales están previstos para crecer a una CAGR del 9,72% impulsados por el crecimiento de las cargas de trabajo de IA.

- Por canal de distribución, las ventas incluidas en paquetes de ISP comandaron una participación del 45,62% en 2025, mientras que se prevé que el comercio minorista en línea aumente a una CAGR del 11,12% hasta 2031.

- Por geografía, Asia-Pacífico dominó con una participación del 33,55% en 2025; se proyecta que América del Sur sea la región de más rápido crecimiento con una CAGR del 10,47% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de routers inalámbricos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Crecimiento del tráfico de internet y dispositivos conectados | +2.1% | Global; APAC y América del Norte lideran | Mediano plazo (2-4 años) |

| Digitalización empresarial y demanda de ancho de banda | +1.8% | América del Norte y UE; expansión hacia APAC | Corto plazo (≤ 2 años) |

| Adopción rápida de Wi-Fi 6/6E y Wi-Fi 7 | +2.3% | Global, impulsado por mercados desarrollados | Mediano plazo (2-4 años) |

| Wi-Fi de malla como servicio gestionado por ISP | +1.4% | América del Norte y UE | Corto plazo (≤ 2 años) |

| CPE de banda ancha rural financiado por el gobierno | +0.9% | Regiones rurales en todo el mundo | Largo plazo (≥ 4 años) |

| Aplicaciones emergentes de detección Wi-Fi | +0.5% | Adopción temprana en América del Norte y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento del tráfico de internet y dispositivos conectados

Más de 21.100 millones de dispositivos Wi-Fi están activos en todo el mundo, y se espera que otros 4.100 millones se envíen en 2024, saturando las redes heredadas y promoviendo actualizaciones hacia routers multigigabit. Aproximadamente una quinta parte de los usuarios residenciales de banda ancha ahora supera 1 TB de datos mensuales, lo que pone bajo tensión los umbrales de calidad de servicio. El crecimiento del IoT en fábricas inteligentes, ciudades inteligentes y movilidad autónoma profundiza la necesidad de rendimiento de baja latencia que los canales de 320 MHz de Wi-Fi 7 pueden ofrecer. Las empresas enfrentan problemas de densidad de dispositivos cuando los puntos de acceso Wi-Fi 6 alcanzan sus límites prácticos, lo que obliga a invertir en radios de próxima generación. El resultado es un ciclo de actualización acelerado que favorece a los proveedores con portafolios de Wi-Fi 7.

Digitalización empresarial que impulsa la demanda de ancho de banda

El cuarenta y cinco por ciento de las empresas ya prueban tanto Wi-Fi 6 como 5G privado en paralelo, lo que pone de relieve una preferencia por tejidos inalámbricos convergentes. Las plantas de fabricación adoptan Wi-Fi 7 para operar robots habilitados con IA, control supervisorio de submilisegundos y análisis de visión artificial. Los pedidos trimestrales de routers vinculados a infraestructura de IA superaron los USD 350 millones entre los principales proveedores en 2025. Los modelos de red como servicio basados en suscripción reducen las barreras de gastos de capital, permitiendo implementaciones más rápidas. En resumen, las aplicaciones que demandan gran ancho de banda y el financiamiento flexible convergen para impulsar el mercado de routers inalámbricos hacia adelante.

Adopción rápida de Wi-Fi 6/6E y Wi-Fi 7

El programa de certificación Wi-Fi 7 se lanzó en enero de 2024, lo que desencadenó 231,4 millones de envíos de dispositivos ese año y puso la penetración de puntos de acceso empresariales en camino de alcanzar el 10% del total de envíos en 2025. La operación de enlace múltiple permite que los puntos de acceso usen 2,4 GHz, 5 GHz y 6 GHz simultáneamente, entregando velocidades reales entre 6 Gbps y 15 Gbps —muy por encima de los límites de Wi-Fi 6[1]"Velocidades de Wi-Fi 7: Lo que pueden esperar las empresas," Meter, meter.com. Los ISP en mercados como Francia incluyen routers Wi-Fi 7 con fibra gigabit para reducir la tasa de abandono y aumentar el ARPU. Sin embargo, la adopción de dispositivos cliente sigue rezagada, ya que solo el 87% de las nuevas PC admiten canales de 320 MHz, lo que crea una asimetría a corto plazo que, no obstante, mantiene la demanda de routers robusta.

Wi-Fi de malla como servicio gestionado por ISP

Las plataformas de malla gestionadas en la nube, como Aginet de TP-Link, ya han sido adoptadas por cientos de ISP de América del Norte, confirmando el apetito de los proveedores de servicios por ingresos recurrentes más allá de la conectividad. El eero de Amazon ahora informa que aproximadamente un tercio de sus clientes provienen de asociaciones con ISP, validando la escala del modelo. Las ofertas de malla gestionada mejoran la cobertura en todo el hogar, permiten la resolución de problemas proactiva y reducen las llamadas de soporte. Los proveedores también extienden el concepto a las pymes a través de plataformas como Airties Pro, ampliando la base atendible. La propuesta de valor descansa en una experiencia premium en lugar de un margen de hardware bruto, elevando los precios de venta promedio a pesar de la comoditización.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Complejidad de la seguridad de red y brechas de habilidades | -1.2% | Global, agudo en mercados desarrollados | Corto plazo (≤ 2 años) |

| Riesgo de sustitución por banda ancha móvil/5G | -1.6% | Global, liderado por mercados urbanos | Mediano plazo (2-4 años) |

| Volatilidad en la cadena de suministro de semiconductores | -0.8% | Impacto global en la fabricación | Corto plazo (≤ 2 años) |

| Liberación desigual del espectro de 6 GHz a nivel global | -0.7% | Fragmentación regional en todo el mundo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de la seguridad de red y escasez de habilidades

Un ataque DDoS de 3,8 Tbps que explotó la vulnerabilidad CVE-2024-3080 del router ASUS ilustró la exposición del sector a las vulnerabilidades de firmware[2]Equipo de investigación de Rescana, "CVE-2024-3080 vulnerabilidad crítica en routers ASUS," Rescana, rescana.com. Mientras tanto, los operadores de telecomunicaciones reportan un déficit del 33% en ingenieros de redes calificados, particularmente para las configuraciones emergentes de seguridad Wi-Fi 7 y WPA3. Las empresas enfrentan costos de despliegue más elevados debido a las necesidades de consultoría especializada, lo que alarga los plazos de los proyectos. Las pequeñas empresas a menudo optan por configuraciones laxas, lo que aumenta los riesgos de brechas y limita la adopción de routers premium con detección avanzada de amenazas.

Riesgo de sustitución por banda ancha móvil/5G

El acceso inalámbrico fijo contabilizó casi 12 millones de suscripciones en Estados Unidos a finales de 2024 y podría superar los 20 millones para 2028, ofreciendo a los consumidores una alternativa sin cables al Wi-Fi doméstico[3]Fitch Ratings, "El crecimiento del acceso inalámbrico fijo perturba el mercado de telecomunicaciones de EE. UU.," fitchratings.com. Las empresas de telecomunicaciones presentan el servicio 5G como más económico y sencillo que la fibra, y las redes 5G privadas atraen a las empresas para casos de uso con movilidad prioritaria. Si bien Wi-Fi aún disfruta de ventajas en capacidad y cobertura en interiores, el avance celular modera las expectativas de crecimiento a largo plazo del mercado de routers inalámbricos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los sistemas de malla impulsan la innovación

Los routers independientes mantuvieron una participación del 43,62% en 2025, aunque la categoría de malla está encaminada a una CAGR del 11,74% hasta 2031 a medida que los usuarios buscan cobertura en todos los rincones y rendimiento auto-optimizado. Se prevé que el tamaño del mercado de routers inalámbricos vinculado a los despliegues de malla se expanda en paralelo con los despliegues de fibra multigigabit. La adopción por parte de los ISP de plataformas gestionadas en la nube como Aginet y eero para proveedores de servicios refuerza el impulso de crecimiento. En contraste, los routers de punto de acceso móvil ganan nueva relevancia al incorporar radios 5G, mientras que los modelos industriales abordan requisitos de entornos hostiles.

Los proveedores de soluciones de malla ahora integran algoritmos de IA, operación de enlace múltiple Wi-Fi 7 y canales de retransmisión de 320 MHz para sostener precios premium. Los diseños independientes se orientan cada vez más hacia los jugadores, con radios de banda triple y motores de modelado de latencia. Los routers industriales aprovechan las superposiciones SD-WAN para conectar activos remotos de forma segura. En conjunto, estos subsegmentos ilustran cómo los nichos de innovación defienden el margen incluso cuando el hardware de nivel básico se comoditiza.

Por estándar Wi-Fi: Wi-Fi 7 acelera la transformación del mercado

Wi-Fi 5 todavía concentra el 41,55% de participación gracias a su asequibilidad en el mercado masivo, pero los envíos de Wi-Fi 7 están previstos para una CAGR del 24,74% que remodelará el mercado de routers inalámbricos. La demanda empresarial de rendimiento real de 6 a 15 Gbps impulsa la adopción temprana, y el tamaño del mercado de routers inalámbricos vinculado a Wi-Fi 7 podría superar a Wi-Fi 6 antes de que termine la década. La certificación ha facilitado las preocupaciones de interoperabilidad entre múltiples proveedores, aunque los mayores requisitos de energía necesitan actualizaciones de los switches PoE.

Wi-Fi 6 sigue siendo una tecnología puente, ofreciendo eficiencia OFDMA a compradores con presupuesto limitado. Los dispositivos Wi-Fi 4 heredados persisten en nichos de IoT donde el costo y el consumo energético son más importantes que la velocidad. En las regiones avanzadas, las hojas de ruta de adquisición ahora incluyen despliegues de Wi-Fi 7 por fases combinados con inversiones en computación perimetral, asegurando capacidad preparada para el futuro sin renovaciones completas.

Por banda de frecuencia: las configuraciones de banda triple ganan impulso

Los modelos de banda dual mantuvieron una participación del 49,10% en 2025, pero los diseños de banda triple y cuádruple deberían registrar una CAGR del 15,62% a medida que se abre el espectro de 6 GHz. Los proveedores aprovechan el nuevo bloque de canales de 1.200 MHz para dedicar enlaces limpios de 320 MHz a la retransmisión, mejorando la resiliencia de la malla. La ventaja de participación de mercado de routers inalámbricos para equipos de banda dual se reduce cada año, especialmente en regiones que han liberado la banda completa de 6 GHz para uso sin licencia.

Las unidades de banda única perduran en aplicaciones de control IoT industrial y sensibles al costo. La fragmentación regulatoria —la decisión de China de reservar los 6 GHz para 5G, por ejemplo— obliga a los fabricantes a producir unidades de mantenimiento de existencias específicas por región, lo que complica las cadenas de suministro. No obstante, la flexibilidad multibanda sigue siendo un diferenciador clave en los segmentos premium y empresarial.

Por industria de usuario final: el segmento empresarial impulsa la adopción premium

La demanda residencial todavía representa el 60,98% de los ingresos de 2025, impulsada por los estilos de vida de trabajo híbrido y la adopción del hogar inteligente. Sin embargo, los despliegues empresariales están aumentando a una CAGR del 9,72%, contribuyendo con una participación desproporcionada del tamaño incremental del mercado de routers inalámbricos. BFSI lidera con pisos de operaciones bursátiles críticos en cuanto a latencia, mientras que los centros de salud despliegan Wi-Fi 7 para conectar dispositivos de telemedicina de forma segura.

Los presupuestos del sector público anclados por el programa BEAD de USD 42,45 mil millones amplían la conectividad rural, canalizando fondos hacia CPE avanzados. Los minoristas aprovechan el Wi-Fi preparado para análisis para automatizar el inventario y personalizar la experiencia del comprador. En conjunto, los sectores verticales empresariales impulsan los precios de venta promedio de los routers por encima de los niveles de productos genéricos.

Por canal de distribución: el comercio minorista en línea acelera las ventas directas

Los paquetes de ISP comprendieron el 45,62% de los envíos de 2025, lo que refleja el impulso de los operadores por reducir la tasa de abandono con CPE premium. Se prevé que los mercados en línea registren una CAGR del 11,12%, captando consumidores que prefieren la propiedad directa del hardware y los planes de soporte basados en suscripción. Como resultado, el tamaño del mercado de routers inalámbricos derivado del comercio electrónico continúa aumentando de manera desproporcionada.

Las tiendas físicas tradicionales mantienen una posición para la evaluación práctica, especialmente en mercados emergentes. Los ISP, mientras tanto, están pivotando hacia suscripciones de Wi-Fi gestionado que agrupan hardware, software y análisis en tarifas mensuales predecibles. Proveedores como NETGEAR ya reportan USD 35 millones en ingresos recurrentes anuales de dichos servicios.

Análisis geográfico

Asia-Pacífico concentró el 33,55% de los ingresos globales en 2025, impulsada por los despliegues de 5G, los programas de ciudades inteligentes y la digitalización continua de la fabricación. Las iniciativas nacionales en Singapur y Corea del Sur anclan la demanda de conectividad troncal Wi-Fi 7, mientras que los proveedores chinos navegan por los obstáculos regulatorios en el extranjero vinculados al escrutinio de seguridad. La expansión de centros de datos de hiperescala en toda la región refuerza aún más los pedidos empresariales de routers de alto rendimiento.

América del Norte sigue siendo fundamental, gracias a las agresivas construcciones de fibra y al considerable financiamiento BEAD que dirige el equipo a zonas rurales desatendidas. El acceso inalámbrico fijo superó los 12 millones de suscriptores en 2024, presionando y complementando simultáneamente las ventas de routers a través de pasarelas híbridas celular-Wi-Fi. Las empresas ya representan el 2% de los envíos de puntos de acceso Wi-Fi 7, una cifra que se espera que se quintuplique para 2025.

Europa registra ganancias constantes respaldadas por la fibra multigigabit y la habilitación gradual de 6 GHz. Francia lidera la adopción de Wi-Fi 7, mostrando cómo el CPE premium diferencia los niveles de banda ancha. Alemania y el Reino Unido priorizan la Industria 4.0 y las redes seguras, impulsando la demanda de routers de banda triple con WPA3 y análisis de amenazas impulsado por IA. Los matices regulatorios posteriores al Brexit todavía complican los calendarios de certificación, lo que lleva a los proveedores hacia estrategias de logística localizadas.

América del Sur registra la trayectoria más rápida con una CAGR del 10,47% impulsada por la expansión de la fibra hasta el hogar y los subsidios de conectividad rural. Brasil encabeza los despliegues, mientras que la volatilidad de las divisas regionales obliga a adoptar modelos de precios creativos. Los mercados emergentes de Oriente Medio y África están aprovechando sus ambiciones de ciudades inteligentes para pilotar Wi-Fi 7 en hostelería, educación y entornos del sector público, sentando las bases para la demanda a largo plazo.

Panorama competitivo

La competencia es moderada pero se intensifica rápidamente a medida que los gigantes de las redes incumbentes equilibran la comoditización y las carreras de características. TP-Link domina los canales de consumo, pero ahora se enfrenta a una investigación penal antimonopolio en EE. UU. por sus tácticas de precios. Cisco salvaguarda el liderazgo empresarial con seguridad integrada y relaciones con proveedores de servicios. En julio de 2025, HPE finalizó una adquisición de USD 14 mil millones de Juniper Networks, duplicando su huella de redes e intensificando la presión sobre Cisco.

Los pivotes estratégicos se centran en el software y la IA. NETGEAR generó USD 35 millones en ingresos recurrentes por suscripción en 2024, lo que subraya un cambio hacia la monetización orientada a los servicios. El eero de Amazon aprovecha el motor comercial del gigante minorista para socavar a los rivales y expandir las asociaciones con ISP. Airgain apunta a la conectividad de flotas con pasarelas 5G-Wi-Fi, creando un nicho en las redes vehiculares.

Los puntos calientes de innovación incluyen análisis de redes impulsados por IA, orquestación de servicios gestionados y diseños industriales robustos. Los proveedores se diferencian en las hojas de ruta de silicio —chipsets Wi-Fi 7 tempranos con 4096-QAM y soporte de 320 MHz— y en capas de seguridad de confianza cero. En general, la competencia de precios persiste, pero la innovación en características y los servicios sostienen las oportunidades de margen para los líderes del mercado.

Líderes de la industria de routers inalámbricos

ASUSTeK Computer Inc.

Netgear Inc.

D-Link Corporation

Huawei Technologies Co. Limited

TP-Link Technologies Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Julio de 2025: HPE completó su adquisición de USD 14 mil millones de Juniper Networks, ampliando su escala de redes.

- Julio de 2025: TP-Link lanzó su primer router de viaje Wi-Fi 7 dirigido a profesionales móviles.

- Abril de 2025: El eero de Amazon amplió su portafolio Wi-Fi 7 en Australia con eero 7 y eero Pro 7.

- Febrero de 2025: Eero introdujo routers de malla Wi-Fi 7 a partir de USD 169, redefiniendo los precios de nivel básico.

- Febrero de 2025: El Programa ReConnect del Departamento de Agricultura de EE. UU. (USDA) otorgó USD 476,45 millones en 33 proyectos de banda ancha, impulsando la demanda de CPE en regiones desatendidas de EE. UU.

Alcance del informe global del mercado de routers inalámbricos

Un router inalámbrico es un dispositivo que proporciona acceso a internet o a computadoras, portátiles y tabletas, a una red. Permite a los usuarios compartir una conexión a internet, archivos o impresoras en una red de área local (LAN). Además, un router inalámbrico conecta una LAN a una red de área amplia (WAN), como internet. Un router inalámbrico elimina en gran medida la necesidad de cables incómodos y antiestéticos y permite que múltiples usuarios se conecten a una LAN y WAN.

El mercado de routers inalámbricos está segmentado por tipo de componente (banda Wi-Fi (banda única, dual y triple)), usuario final (residencial y comercial (BFSI, educación, atención médica, medios y entretenimiento)) y geografía.

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (en USD millones) para todos los segmentos anteriores.

| Routers independientes |

| Sistemas Wi-Fi de malla |

| Routers de punto de acceso móvil |

| Routers industriales/robustos |

| 802.11n (Wi-Fi 4) |

| 802.11ac (Wi-Fi 5) |

| 802.11ax (Wi-Fi 6) |

| 802.11be (Wi-Fi 7) |

| Banda única |

| Banda dual |

| Banda triple/cuádruple |

| Residencial |

| Empresarial |

| BFSI |

| Educación |

| Atención médica |

| Medios y entretenimiento |

| Comercio minorista |

| Gobierno y sector público |

| Otras empresas |

| Minoristas en línea |

| Fuera de línea (tiendas de electrónica de consumo, hipermercados) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por tipo de producto | Routers independientes | ||

| Sistemas Wi-Fi de malla | |||

| Routers de punto de acceso móvil | |||

| Routers industriales/robustos | |||

| Por estándar Wi-Fi | 802.11n (Wi-Fi 4) | ||

| 802.11ac (Wi-Fi 5) | |||

| 802.11ax (Wi-Fi 6) | |||

| 802.11be (Wi-Fi 7) | |||

| Por banda de frecuencia | Banda única | ||

| Banda dual | |||

| Banda triple/cuádruple | |||

| Por industria de usuario final | Residencial | ||

| Empresarial | |||

| BFSI | |||

| Educación | |||

| Atención médica | |||

| Medios y entretenimiento | |||

| Comercio minorista | |||

| Gobierno y sector público | |||

| Otras empresas | |||

| Por canal de distribución | Minoristas en línea | ||

| Fuera de línea (tiendas de electrónica de consumo, hipermercados) | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado global de routers inalámbricos en 2031?

Se prevé que alcance USD 28,02 mil millones para 2031, creciendo a una CAGR del 9,08%.

¿Qué tan rápido crecerá la adopción de Wi-Fi 7 durante el período de pronóstico?

Los envíos de routers Wi-Fi 7 están previstos para una CAGR del 24,74% hasta 2031 a medida que las empresas y los ISP buscan capacidades multigigabit.

¿Qué tipo de producto de router se está expandiendo más rápidamente?

Los sistemas Wi-Fi de malla son los de mayor crecimiento, avanzando a una CAGR del 11,74% a medida que la cobertura en todo el hogar y los servicios gestionados ganan terreno.

¿Qué canal de ventas está creciendo más rápidamente?

El comercio minorista en línea está aumentando a una CAGR del 11,12% debido a la demanda directa al consumidor y los modelos de soporte basados en suscripción.

¿Por qué Asia-Pacífico es el mayor mercado regional?

Los sólidos despliegues de 5G, las iniciativas de ciudades inteligentes y la extensa digitalización de la fabricación otorgan a Asia-Pacífico una participación de ingresos dominante del 33,55%.

Última actualización de la página el: