Tamaño y Participación del Mercado de Generadores de Turbinas Eólicas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

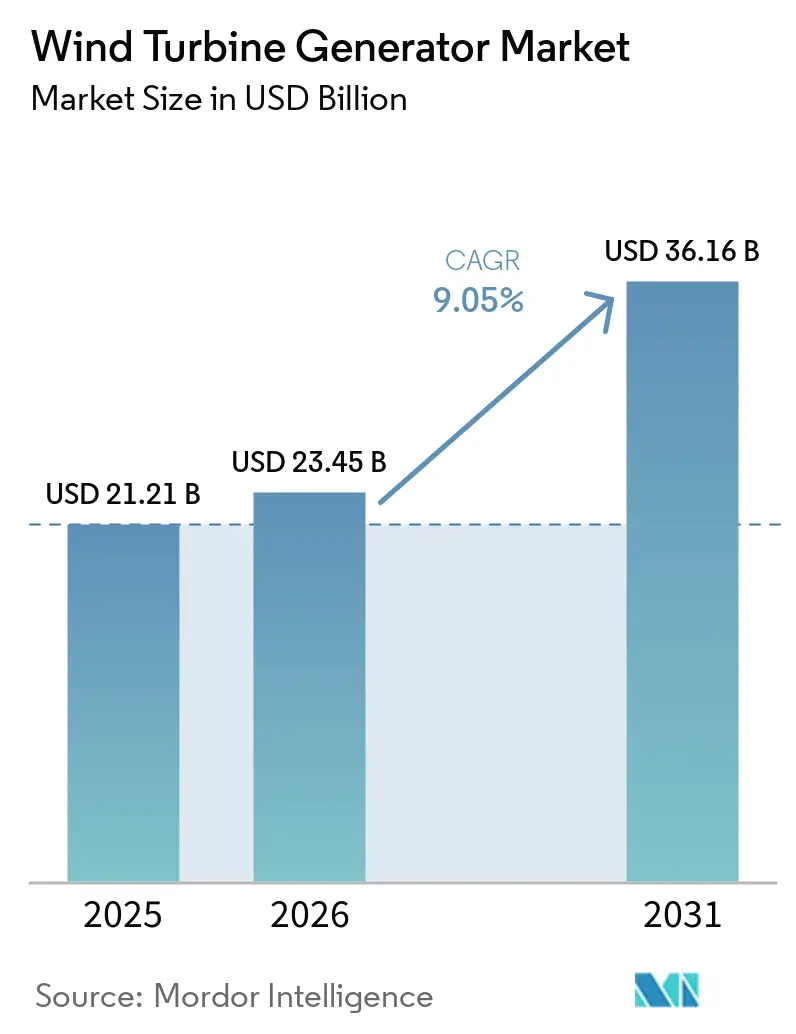

| Tamaño del Mercado (2026) | 23.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.05% CAGR |

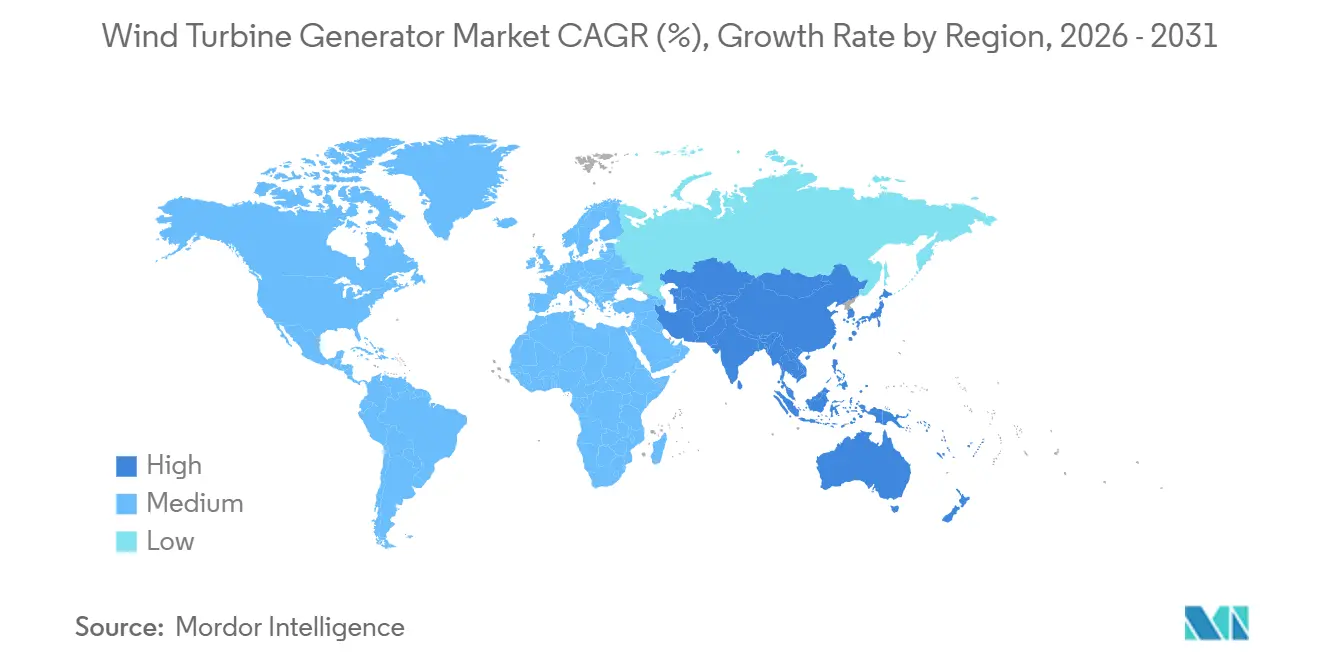

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Generadores de Turbinas Eólicas por Mordor Intelligence

Se espera que el tamaño del Mercado de Generadores de Turbinas Eólicas crezca de USD 21.210 millones en 2025 a USD 23.450 millones en 2026 y se prevé que alcance USD 36.160 millones en 2031 a una CAGR del 9,05% durante 2026-2031. La creciente demanda de arquitecturas de generadores optimizadas para el rendimiento, mandatos más estrictos de estabilidad de red y el rápido despliegue comercial de plataformas marinas ligeras sustentan esta expansión. Los Generadores de Inducción Doblemente Alimentados (DFIG) siguen siendo la base de la mayoría de las instalaciones terrestres, aunque la adopción de Generadores Síncronos de Imán Permanente (PMSG) se acelera a medida que los insumos de tierras raras recicladas reducen los costos y los diseños de accionamiento directo disminuyen el tiempo de inactividad de la caja de engranajes. Los proyectos piloto de energía eólica marina flotante en China y Noruega demuestran que una masa de generador inferior a 8 toneladas por megavatio estabiliza las plataformas en profundidades de agua de 50 metros, abriendo nuevas áreas de concesión en aguas profundas. Los acuerdos corporativos de compra de energía que totalizan 215 GW de pedidos de turbinas en 2025 están orientando la adquisición hacia generadores de velocidad variable que alinean la producción con la demanda horaria de los centros de datos.

Conclusiones Clave del Informe

- Por tipo de generador, las plataformas DFIG lideraron con una participación del 54,9% en el mercado de generadores de turbinas eólicas en 2025, mientras que se prevé que los diseños superconductores de alta temperatura registren una CAGR del 15,6% hasta 2031.

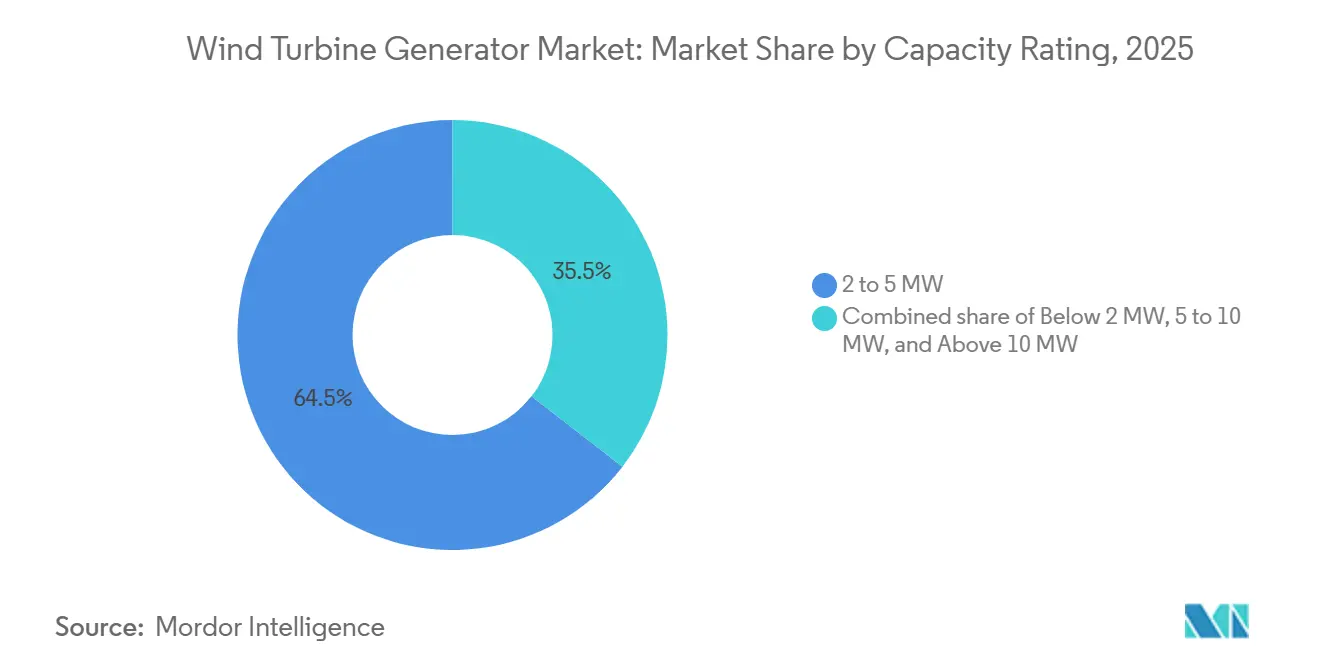

- Por clasificación de capacidad, la banda de 2 a 5 MW representó el 64,5% del tamaño del mercado de generadores de turbinas eólicas en 2025 y se proyecta que el segmento de 5 a 10 MW se expanda a una CAGR del 12,0% entre 2026-2031.

- Por aplicación, las instalaciones terrestres representaron el 72,0% de las instalaciones de 2025; los proyectos marinos flotantes avanzan a una CAGR del 17,5% hasta 2031.

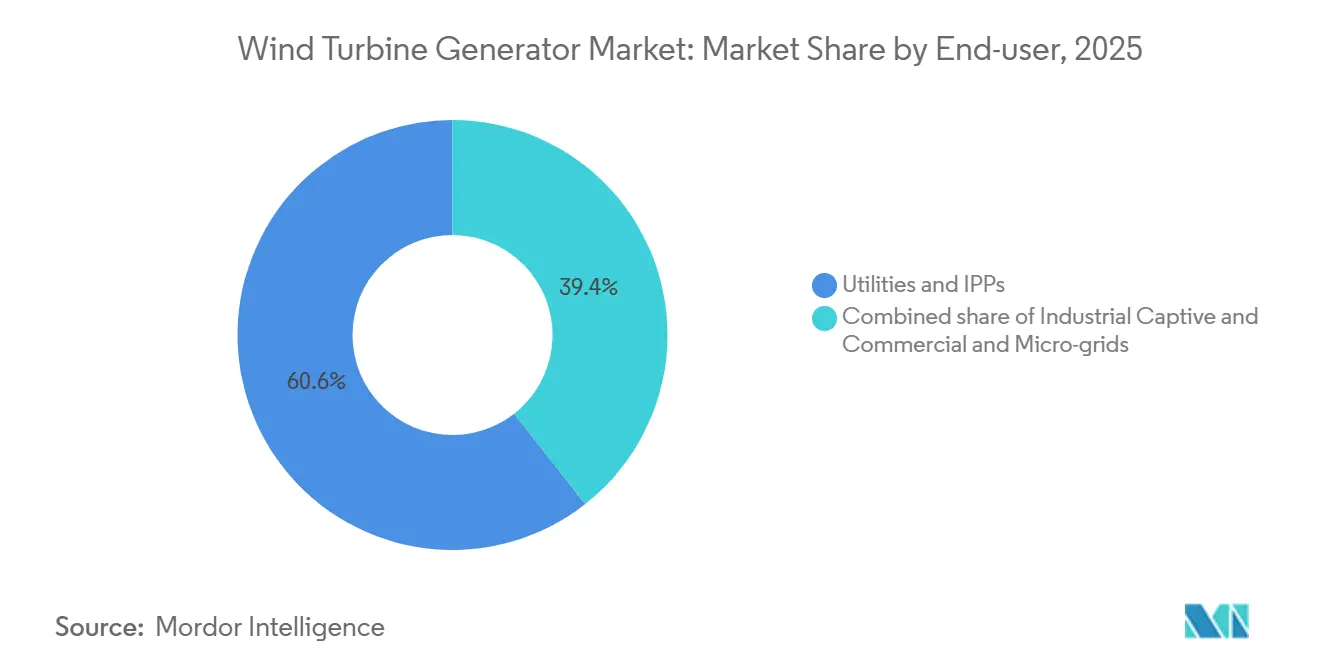

- Por usuario final, los servicios públicos y los productores independientes de energía representaron el 60,6% de la demanda de 2025, mientras que las microrredes comerciales están proyectadas para crecer a una CAGR del 12,8% hasta 2031.

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 42,8% en 2025 y se espera que mantenga una CAGR del 9,7% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Generadores de Turbinas Eólicas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducciones rápidas de costos en la tecnología PMSG | +1.8% | Global, con adopción temprana en Europa y China | Mediano plazo (2-4 años) |

| Objetivos de energía eólica marina que impulsan la demanda de accionamiento directo de alta capacidad | +2.1% | Europa, Asia-Pacífico (China, Taiwán, Japón), emergente en América del Norte | Largo plazo (≥ 4 años) |

| Revisiones del código de red que exigen generadores avanzados de velocidad variable | +1.3% | Europa (Irlanda, Turquía, Alemania), América del Norte, Asia-Pacífico | Corto plazo (≤ 2 años) |

| PPAs corporativos que aceleran las instalaciones a escala de servicios públicos | +1.6% | América del Norte, Europa, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Programas de repotenciación que crean demanda de modernización | +1.1% | América del Norte (EE. UU.), Europa (Alemania, Dinamarca, España) | Corto plazo (≤ 2 años) |

| Proyectos piloto marinos flotantes que impulsan diseños de generadores ligeros | +1.4% | Europa (Noruega, Reino Unido), Asia-Pacífico (China, Corea del Sur) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Reducciones Rápidas de Costos en la Tecnología PMSG

Los precios de los sistemas PMSG cayeron un 22% entre 2024 y principios de 2026, ya que los fabricantes chinos y europeos optimizaron los circuitos magnéticos y escalaron las líneas de bobinado automatizadas. El suministro secundario de tierras raras proveniente de discos duros reciclados añadió 4.200 toneladas de neodimio en 2025, suavizando los precios al contado que habían alcanzado USD 160 por kilogramo un año antes [1]Financial Times, "Las Tierras Raras Recicladas Estabilizan los Mercados de Imanes," ft.com. Goldwind y Ming Yang aprovecharon sus plantas de imanes propias para ofrecer góndolas PMSG a USD 210.000 por megavatio, por debajo de las cotizaciones europeas en un 15% y ganando el 68% de los pedidos de Asia-Pacífico en 2025. Los estatores modulares en la plataforma 5.X de Siemens Gamesa redujeron la mano de obra de ensamblaje en un 30%, haciendo viable el accionamiento directo en mercados que carecen de grúas de elevación pesada [2]Siemens Gamesa, "Informe Técnico de la Plataforma 5.X," siemensgamesa.com. Los intervalos de servicio marino más largos que ahora superan los 18 meses favorecen las máquinas PMSG sin caja de engranajes que evitan costosas intervenciones de plataformas elevadoras.

Objetivos de Energía Eólica Marina que Impulsan la Demanda de Accionamiento Directo

La Unión Europea instaló 22,5 GW en alta mar en 2025, con el 78% utilizando PMSG de accionamiento directo con potencia superior a 12 MW para cumplir con ventanas de mantenimiento de dos años [3]Asociación Europea de Energía Eólica, "Instalaciones Marinas de la UE 2025," ewea.org. China probó en campo prototipos de 17 MW y 20 MW que eliminaron los modos de fallo de la caja de engranajes responsables de un tercio del tiempo de inactividad marino. Vestas reservó 4,2 GW de pedidos del V236-15 MW que lograron factores de capacidad del 94% en proyectos piloto en el Mar del Norte, ocho puntos por encima de las flotas DFIG comparables. Hywind Tampen limitó la masa de la góndola a 120 toneladas, un umbral alcanzado por unidades PMSG compactas con rotores sin hierro segmentados. Las nuevas normas flotantes IEC 61400-3-2 refuerzan la preferencia por modelos de accionamiento directo con menos piezas giratorias y menor riesgo de resonancia torsional.

Revisiones del Código de Red que Requieren Operación a Velocidad Variable

Irlanda ahora exige que las turbinas soporten caídas de tensión de 0,15 por unidad durante 625 milisegundos, lo que empuja a los desarrolladores hacia sistemas PMSG de convertidor completo o sistemas DFIG avanzados [4]EirGrid, "Código de Red de Irlanda Versión 5.0," eirgrid.com. Turquía aplicó reglas similares de soporte ante caídas de tensión baja y alta a mediados de 2025, añadiendo USD 45.000 por megavatio en electrónica de potencia adicional. Alemania limitó las tasas de rampa al 10% de la potencia nominal por minuto, lo que las plataformas de velocidad variable satisfacen mediante un control preciso del inversor. Las plantas españolas equipadas con estos generadores capturaron el 92% de los nuevos espacios en la red en 2025, en comparación con el 61% para las unidades de velocidad fija. La alineación con los objetivos de gestión energética de la norma ISO 50001 consolida aún más la preferencia de los servicios públicos por los modelos de velocidad variable.

PPAs Corporativos que Impulsan los Despliegues a Escala de Servicios Públicos

Los PPAs corporativos superaron los 215 GW de pedidos de turbinas en 2025, y los compradores ahora exigen máquinas de velocidad variable que puedan garantizar energía en horarios sub-horarios. RWE firmó un acuerdo de 1,5 GW con un operador europeo de centros de datos, seleccionando turbinas DFIG capaces de modular ±5% de la producción prevista y reducir los costos de equilibrio. Iberdrola insistió en enlaces SCADA en tiempo real, una característica que los inversores PMSG integrados proporcionan a un menor costo de integración. Clearway prefirió máquinas de más de 5 MW que comprimen las huellas de terreno y los pagos a los arrendatarios. Las garantías de análisis predictivo que cubren 25 años se han convertido en estándar en el 68% de los contratos corporativos firmados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del suministro de tierras raras que infla los costos de PMSG | -1.4% | Global, aguda en Europa y América del Norte dependientes de importaciones | Mediano plazo (2-4 años) |

| Retrasos en la interconexión de transmisión | -2.2% | América del Norte (EE. UU., Canadá), emergente en India y Brasil | Largo plazo (≥ 4 años) |

| Límites de peso de grúas que restringen grandes unidades terrestres | -0.8% | América del Norte, Europa (mercados maduros con restricciones de infraestructura) | Corto plazo (≤ 2 años) |

| Aumentos de primas de seguros por riesgo de fallo de rodamientos en zonas de tifones | -0.6% | Asia-Pacífico (Taiwán, Japón, Filipinas, Vietnam) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Suministro de Tierras Raras que Infla los Costos de PMSG

Los precios del neodimio subieron a USD 160 por kilogramo a principios de 2025 tras las restricciones a la exportación de aleaciones magnéticas chinas, aumentando las listas de materiales de PMSG en USD 80.000 por megavatio. Europa y América del Norte dependen de las importaciones para más del 90% de sus necesidades de tierras raras, exponiendo los proyectos a fluctuaciones cambiarias y riesgo político. El reciclaje añadió un amortiguador temporal, aunque el suministro secundario cubrió solo el 12% de la demanda mundial de imanes el año pasado. Los generadores superconductores de alta temperatura más ligeros evitan los imanes, pero siguen siendo costosos debido a los sistemas criogénicos. Hasta que las minas diversificadas en Australia, Canadá y Tanzania estén completamente en funcionamiento después de 2028, la incertidumbre en los precios de PMSG presionará los presupuestos de licitación.

Retrasos en la Interconexión de Transmisión

La cola de los Estados Unidos se infló a 2.600 GW en 2024, lo que se traduce en esperas promedio de 5,2 años y un impacto de 3 a 5 puntos porcentuales en las tasas internas de retorno de los proyectos. Los operadores regionales de red retiraron 47 GW de capacidad eólica en 2025 después de que las asignaciones de costos de actualización superaran los USD 200 por kilovatio. India enfrentó un retraso de 18 GW en Gujarat y Rajasthan a pesar de las medidas de tramitación acelerada, mientras que Brasil no alcanzó los objetivos de transmisión en 4,9 GW en la región Noreste. La Orden 2023 de la FERC reducirá los tiempos de estudio en los EE. UU. en 18 meses, pero las solicitudes heredadas parecen bloqueadas en procesos más lentos hasta al menos 2027. El acceso estancado a la interconexión empuja a los desarrolladores hacia la repotenciación, la energía marina flotante y las microrredes industriales cautivas que evitan los nodos congestionados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Generador: Los Diseños Superconductores Ganan Impulso

El tamaño del mercado de generadores de turbinas eólicas para unidades Superconductoras de Alta Temperatura (HTS) es pequeño hoy en día, pero se expandirá a una CAGR del 15,6% hasta 2031 a medida que los desarrolladores de plataformas flotantes busquen una masa de góndola inferior a 8 toneladas por megavatio. Los sistemas DFIG retuvieron una participación de mercado del 54,9% en 2025 gracias a su menor costo de capital y sus extensas redes de servicio. La adopción de Generadores Síncronos de Imán Permanente (PMSG) está creciendo rápidamente, especialmente en turbinas marinas con capacidades superiores a 12 MW. La eliminación de la caja de engranajes en estas turbinas reduce las necesidades de mantenimiento y amplía los intervalos de servicio. Las unidades sincrónicas convencionales satisfacen roles de formación de red en nichos, y los conceptos de reluctancia conmutada siguen siendo precomerciales.

Los prototipos HTS como el generador EcoSwing de 3,6 MW lograron una relación de 11 toneladas por megavatio y eliminaron los imanes de tierras raras, reduciendo la exposición al material en USD 65.000 por máquina. Las actualizaciones de DFIG son ahora necesarias para cumplir con los códigos más estrictos de soporte ante caídas de tensión baja, erosionando su ventaja de costo. Las unidades de accionamiento directo PMSG dominan el segmento de 5 a 10 MW, donde los estatores segmentados permiten el transporte legal por carretera y el ensamblaje en sitio. Las máquinas sincrónicas convencionales todavía equipan microrredes que necesitan capacidad de arranque en negro, pero las baterías están reduciendo esa ventaja. Los problemas de ruido de la reluctancia conmutada por encima de 80 decibelios limitan el despliegue cerca de comunidades, retrasando una adopción más amplia.

Por Clasificación de Capacidad: Las Turbinas de Rango Medio Prevalecen mientras los Modelos Grandes Avanzan

La clase de 2 a 5 MW representó el 64,5% de las instalaciones de 2025 y continúa alineándose con los límites de grúas móviles de 800 toneladas en la mayoría de los sitios terrestres. El segmento de 5 a 10 MW crecerá a una CAGR del 12,0% después de 2026 a medida que los programas de repotenciación favorezcan menos unidades que triplican la producción de energía por cimentación y reducen a la mitad las obras civiles. Las máquinas de más de 10 MW captaron el 14% de los pedidos marinos el año pasado, ya que los desarrolladores buscan factores de capacidad superiores al 50%.

Las tarifas diarias de plataformas elevadoras cercanas a USD 270.000 incentivan las unidades de 15 MW que reducen el tiempo de embarcación en un 40% en comparación con tres turbinas más pequeñas. Las divisiones modulares de góndola permiten que los modelos terrestres de 7 MW cumplan con las regulaciones de peso en carretera transportando seis secciones de estátor. Los límites de seguros en zonas de tifones limitan la cobertura a USD 18 millones por turbina, lo que desalienta las capacidades de una sola unidad por encima de 15 MW en el Este de Asia. Las turbinas de menos de 2 MW persisten donde las reglas de las empresas de distribución limitan la energía eólica detrás del medidor a 2 MW y donde la estética comunitaria impulsa la demanda de alturas de buje más bajas.

Por Aplicación: Las Instalaciones Marinas Flotantes se Aceleran

Las aplicaciones terrestres representaron el 72,0% de la demanda de generadores en 2025, impulsadas por menores costos de balance de planta. La energía eólica marina de fondo fijo sigue siendo el modelo de despliegue principal. Sin embargo, se espera que la capacidad de energía eólica marina flotante, aunque todavía en las primeras etapas de comercialización, crezca a una CAGR del 17,5% hasta 2031. Las nuevas normas IEC para plataformas flotantes y las subastas de concesiones en aguas profundas en Escocia y Corea del Sur quintuplicarán el flujo de proyectos flotantes para 2028.

Los diseños marinos flotantes imponen envolventes de carga dinámica más estrictas que favorecen los estatores PMSG segmentados y pronto los rotores HTS. Las máquinas terrestres de más de 6 MW enfrentan límites de transporte y grúas, canalizando el verdadero crecimiento de megavataje hacia alta mar. Los desarrolladores de fondo fijo optan por plataformas de accionamiento directo sin caja de engranajes para evitar el mantenimiento de la caja de engranajes que requiere plataformas elevadoras. Los esquemas terrestres distribuidos en India y Brasil todavía dependen de unidades de 3 a 4 MW para mantenerse dentro de los límites regionales de la red.

Por Usuario Final: Los Cautivos Industriales Diversifican la Adquisición

Los servicios públicos y los productores independientes de energía capturaron el 60,6% de los pedidos de 2025 al agrupar PPAs corporativos de múltiples GW con empresas de centros de datos y materias primas. Los cautivos industriales y las microrredes comerciales se expandirán a una CAGR del 12,8% hasta 2031, impulsados por grandes plantas de acero, cemento y productos químicos que buscan acreditación de neutralidad de carbono.

Las instalaciones cautivas alcanzaron 4,2 GW en 2025, aprovechando la depreciación fiscal acelerada y las opciones de generadores de arranque en negro que restauran los procesos de fábrica en 90 segundos tras una pérdida de red. Los servicios públicos continúan dominando los compromisos marinos, ya que los proyectos de más de 1 GW requieren balances de miles de millones de dólares y una profunda experiencia en integración de red. Los límites de interconexión de microrredes por debajo de 2 MW en muchos estados de los EE. UU. obligan a las fábricas a adoptar múltiples turbinas pequeñas, manteniendo una demanda limitada de generadores de menos de 2 MW a pesar de sus mayores costos nivelados.

Análisis Geográfico

Asia-Pacífico representó el 42,8% de los ingresos del mercado de generadores de turbinas eólicas en 2025 y se prevé que se expanda a una CAGR del 9,7% hasta 2031. La tasa de instalación anual de China de más de 100 GW y sus unidades flotantes prototipo de 17 MW sustentan el liderazgo regional. India añadió 6,3 GW en 2025 tras agilizar 9 GW de actualizaciones de red, aunque persiste un retraso de segundo nivel en Rajasthan. Japón y Corea del Sur ahora exigen turbinas certificadas de Clase T para satisfacer a los aseguradores tras fallos de rodamientos relacionados con tifones. Vietnam y Filipinas firmaron 2,8 GW de contratos en zonas ciclónicas, todos especificando PMSG con monitoreo de condición en tiempo real.

Europa está instalando 22,5 GW en alta mar bajo la política REPowerEU que apunta a 120 GW para 2030. Alemania repotenciò 680 MW de capacidad terrestre, triplicando la densidad de megavatios por sitio sin añadir nuevos nodos de red. Las concesiones de energía marina flotante de 10 GW del Reino Unido estipulan una masa de góndola inferior a 8 toneladas por megavatio, un criterio que acelera la adopción de generadores HTS. Los interconectores nórdicos permiten la exportación de excedentes de energía marina y mantienen factores de capacidad cercanos al 94% en matrices del Mar del Norte completamente expuestas. Francia avanzó 3,2 GW de proyectos en Bretaña y Normandía que adoptan máquinas de accionamiento directo de 15 MW para minimizar el impacto visual.

En América del Norte, los EE. UU. añadieron 11,2 GW a pesar de la cola de interconexión de 2.600 GW y confían en la Orden 2023 de la FERC para desbloquear 38 GW para 2028. Canadá cerró 2,4 GW de contratos centrados en Alberta y Saskatchewan, donde las máquinas de más de 5 MW reducen las horas-persona de servicio. La granja eólica Dom Inocêncio de 828 MW de Brasil y los 230 MW de Esquina do Vento de Argentina aprovecharon factores de capacidad del 40% para ganar PPAs a largo plazo. En Oriente Medio y África, la megagranja de 3 GW de Arabia Saudita estableció un récord de tarifa de 1,33 centavos por kilovatio-hora y seleccionó turbinas PMSG de 7,7 MW que resisten el calor del desierto.

Panorama Competitivo

El mercado de generadores de turbinas eólicas sigue siendo moderadamente concentrado. Los campeones regionales Suzlon y Ming Yang mantienen posiciones dominantes en sus mercados locales a través de financiamiento local y cadenas de suministro. La diferenciación competitiva gira en torno a las relaciones masa-potencia del generador: el V236-15 MW de Vestas ofrece 7,8 toneladas por megavatio, más ligero que el SG 14-236 DD de Siemens Gamesa, lo que permite embarcaciones de plataforma elevadora más económicas y campañas marinas más rápidas.

Los competidores chinos reducen los precios de PMSG un 15% por debajo de las cotizaciones occidentales mediante la integración vertical de la producción de imanes. GE Vernova incorpora soporte ante caídas de tensión baja a 0,12 por unidad de tensión en su serie Cypress, superando los estándares de la red irlandesa y ganando despacho prioritario. Tras cargos de garantía de EUR 1.700 millones, Siemens Gamesa redobló su apuesta por garantías de disponibilidad de 25 años que ahora respaldan el 68% de los PPAs corporativos, asegurando USD 1.800 millones de ingresos por servicios y elevando los costos de cambio de los clientes. Nordex presentó 14 patentes sobre segmentos de estátor reemplazables en campo que reducen los gastos de grúa para repotenciación en un 40%, abordando un mercado de modernización de USD 1.200 millones. Solo seis fabricantes de equipos originales contaban con certificados completos IEC 61400-3-2 para plataformas flotantes en 2025, lo que limita el grupo de proveedores calificados en el segmento de CAGR del 17,5% y refuerza las ventajas de los actores establecidos.

Líderes de la Industria de Generadores de Turbinas Eólicas

Goldwind

Envision Energy

Ming Yang Smart Energy

Vestas Wind Systems A/S

GE Vernova

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: RWE y Norges Bank Investment Management se asociaron para desarrollar los proyectos marinos Nordseecluster y Thor, subrayando el apetito de los inversores por la energía eólica del Mar del Norte.

- Enero de 2025: BP acordó vender su cartera de energía eólica terrestre en los EE. UU. (1,7 GW) a LS Power, señalando un giro estratégico hacia los hidrocarburos principales.

- Noviembre de 2024: Acciona Energía adquirió dos granjas de 150 MW en Texas por USD 202,5 millones, ampliando su presencia en América del Norte más allá de 3 GW.

- Octubre de 2024: Brookfield Renewable compró una participación del 12,45% en cuatro granjas marinas del Reino Unido a Ørsted por USD 2.300 millones, su primera entrada marina en el Reino Unido.

Alcance del Informe Global del Mercado de Generadores de Turbinas Eólicas

Un generador de turbina eólica es un sistema de energía renovable que convierte la energía cinética del viento en energía eléctrica. Utiliza palas de rotor para capturar el viento, un tren de transmisión (con o sin caja de engranajes) para transferir la energía rotacional y un generador para producir electricidad mediante inducción electromagnética. El sistema está soportado por una torre y gestionado por sistemas de control avanzados para garantizar la eficiencia y la seguridad, lo que lo convierte en una tecnología importante para la generación de energía sostenible y baja en carbono.

El Mercado de Generadores de Turbinas Eólicas está segmentado por tipo de generador, clasificación de capacidad, aplicación, usuario final y geografía. Por tipo de generador, el mercado está segmentado en generadores síncronos de imán permanente (PMSG), generadores de inducción doblemente alimentados (DFIG), generadores síncronos convencionales, generadores de inducción convencionales, generadores de reluctancia conmutada y generadores superconductores de alta temperatura (HTS). Por clasificación de capacidad, el mercado está segmentado en por debajo de 2 MW, 2-5 MW, 5-10 MW y por encima de 10 MW. Por aplicación, el mercado está segmentado en instalaciones terrestres, marinas de fondo fijo y marinas flotantes. Por usuario final, el mercado está segmentado en servicios públicos y productores independientes de energía (IPPs), usuarios cautivos industriales y operadores comerciales y de microrredes. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de generadores de turbinas eólicas en los principales países de las regiones clave, incluidas América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África (MEA). Para cada segmento, el dimensionamiento y los pronósticos del mercado se proporcionan en términos de valor (USD).

| Generador Síncrono de Imán Permanente (PMSG) |

| Generador de Inducción Doblemente Alimentado (DFIG) |

| Generador Síncrono Convencional |

| Generador de Inducción Convencional |

| Generador de Reluctancia Conmutada |

| Por debajo de 2 MW |

| 2 a 5 MW |

| 5 a 10 MW |

| Por encima de 10 MW |

| Terrestre |

| Marina (Fondo Fijo) |

| Marina Flotante |

| Servicios Públicos e IPPs |

| Cautivo Industrial |

| Comercial y Microrredes |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Generador | Generador Síncrono de Imán Permanente (PMSG) | |

| Generador de Inducción Doblemente Alimentado (DFIG) | ||

| Generador Síncrono Convencional | ||

| Generador de Inducción Convencional | ||

| Generador de Reluctancia Conmutada | ||

| Por Clasificación de Capacidad | Por debajo de 2 MW | |

| 2 a 5 MW | ||

| 5 a 10 MW | ||

| Por encima de 10 MW | ||

| Por Aplicación | Terrestre | |

| Marina (Fondo Fijo) | ||

| Marina Flotante | ||

| Por Usuario Final | Servicios Públicos e IPPs | |

| Cautivo Industrial | ||

| Comercial y Microrredes | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de generadores de turbinas eólicas para 2031?

Se prevé que el mercado alcance USD 36.160 millones para 2031, expandiéndose a una CAGR del 9,05% entre 2026-2031.

¿Qué tipo de generador tiene la mayor participación actualmente?

Los Generadores de Inducción Doblemente Alimentados lideraron con una participación de mercado del 54,9% en 2025, impulsados por menores costos iniciales y redes de servicio consolidadas.

¿Por qué los Generadores Síncronos de Imán Permanente están ganando terreno en alta mar?

Las unidades PMSG eliminan las cajas de engranajes, reducen las visitas de mantenimiento y ofrecen mayores factores de capacidad, lo que las hace ideales para grandes turbinas marinas.

¿Cómo influirán los proyectos marinos flotantes en el diseño de los generadores?

Los estrictos límites de masa por debajo de 8 toneladas por megavatio favorecen los PMSG ligeros y los generadores superconductores emergentes que estabilizan las plataformas flotantes.

¿Cuál es el principal cuello de botella para los nuevos proyectos eólicos en América del Norte?

Las colas de interconexión de transmisión de 2.600 GW elevan los tiempos de espera promedio a más de cinco años, retrasando la adquisición y reduciendo los retornos de los proyectos.

Última actualización de la página el: