Tamaño y Participación del Mercado de Cimentaciones para Aerogeneradores

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

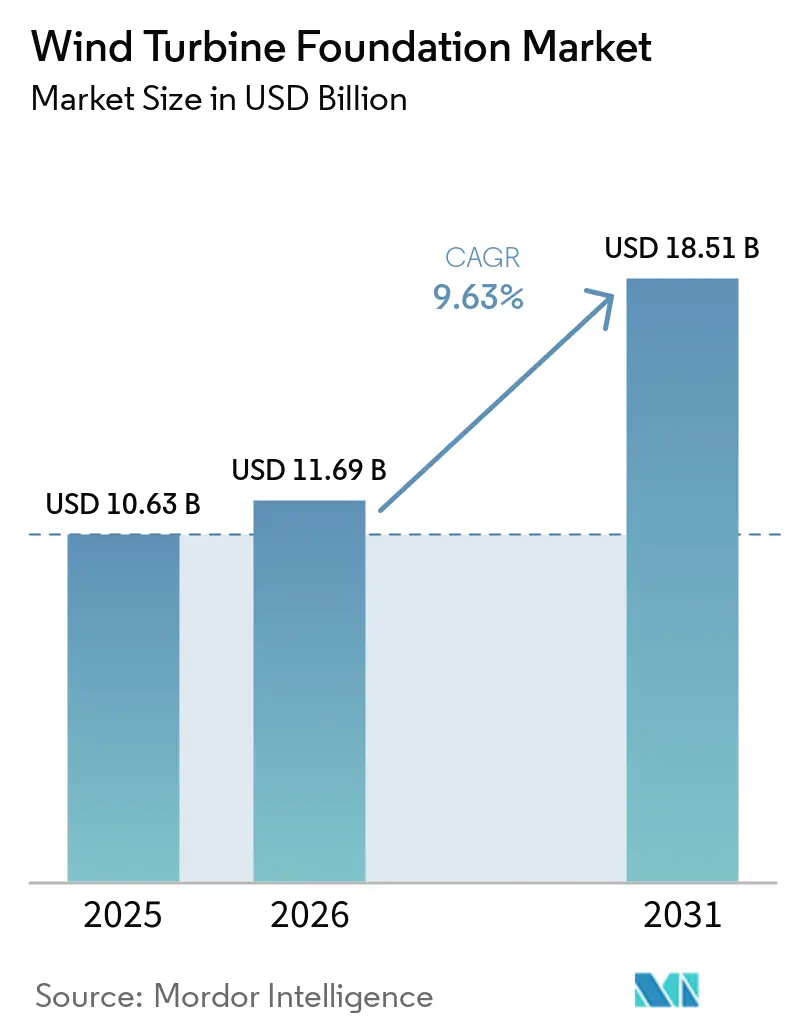

| Tamaño del Mercado (2026) | 11.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

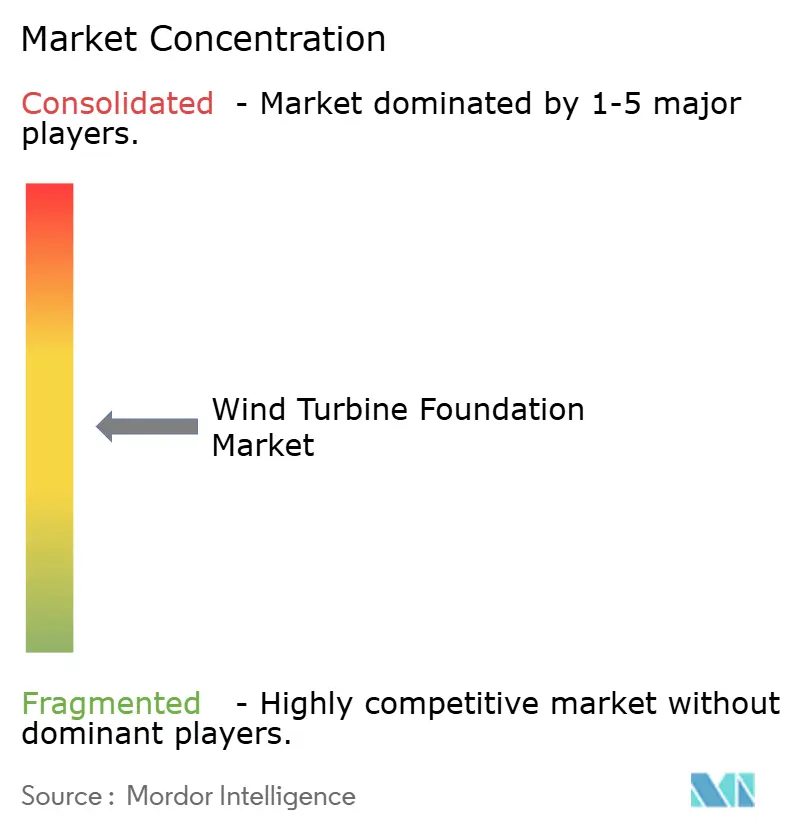

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cimentaciones para Aerogeneradores por Mordor Intelligence

El tamaño del Mercado de Cimentaciones para Aerogeneradores se valoró en 10.630 millones de USD en 2025 y se estima que crecerá desde 11.690 millones de USD en 2026 hasta alcanzar los 18.510 millones de USD en 2031, a una CAGR del 9,63% durante el período de pronóstico (2026-2031). La rápida concesión de licencias para energía eólica marina, el aumento del tamaño de los aerogeneradores por encima de los 15 MW y la escasez de suministro de chapas de acero están reestructurando las estrategias de adquisición. Los promotores están adelantando los pedidos de cimentaciones para asegurar la escasa capacidad de monopilotes XXL, mientras que los conceptos flotantes están abriendo emplazamientos en aguas profundas en Japón, Escocia y California. El dragado de puertos en Esbjerg y Bremerhaven, los flujos de trabajo de diseño con gemelos digitales y los acuerdos de compra de acero verde están comprimiendo los plazos de los proyectos y reduciendo el carbono incorporado. Al mismo tiempo, los incentivos políticos como la Ley de Industria Neta Cero de la UE y la Ley de Reducción de la Inflación de EE. UU. están amplificando la visibilidad de la demanda y mejorando las condiciones de financiación.

Conclusiones Clave del Informe

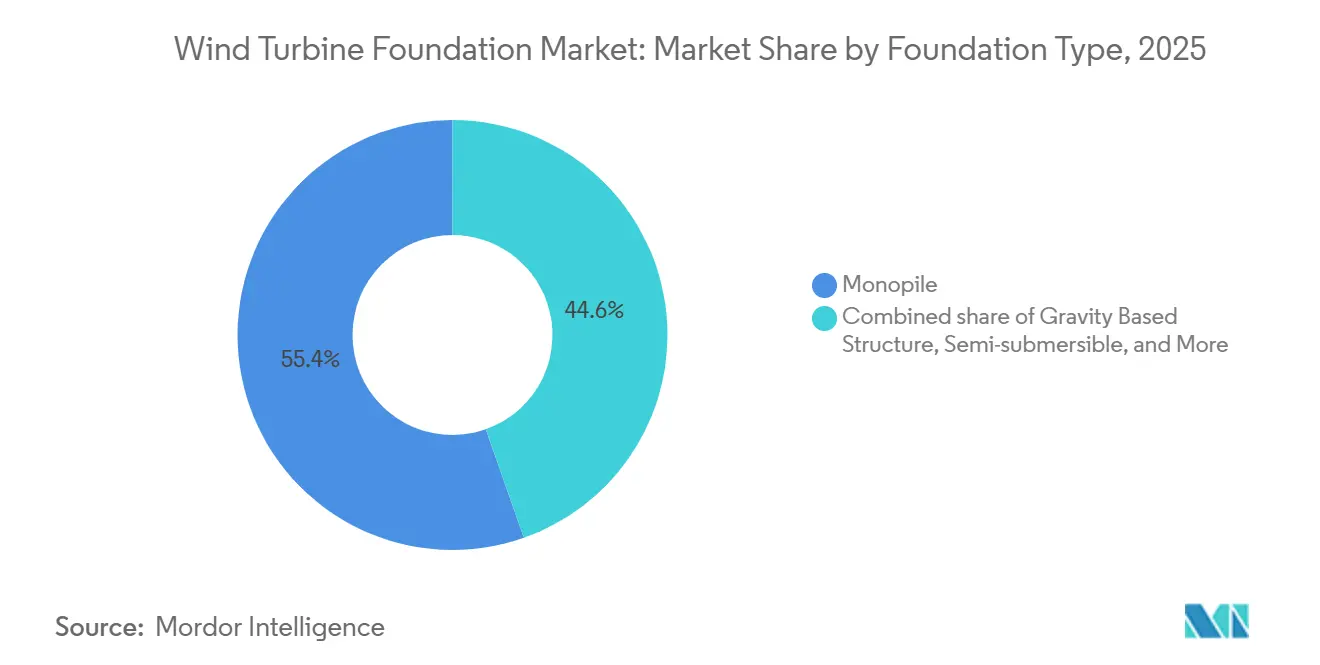

- Por tipo de cimentación, los monopilotes lideraron con el 55,4% de la participación del mercado de cimentaciones para aerogeneradores en 2025, mientras que se proyecta que las plataformas semisumergibles se expandirán a una CAGR del 27,8% hasta 2031.

- Por tipo de material, el acero dominó con una participación del 67,1% en 2025, mientras que las opciones compuestas/híbridas están creciendo a una CAGR del 14,4% durante 2026-2031.

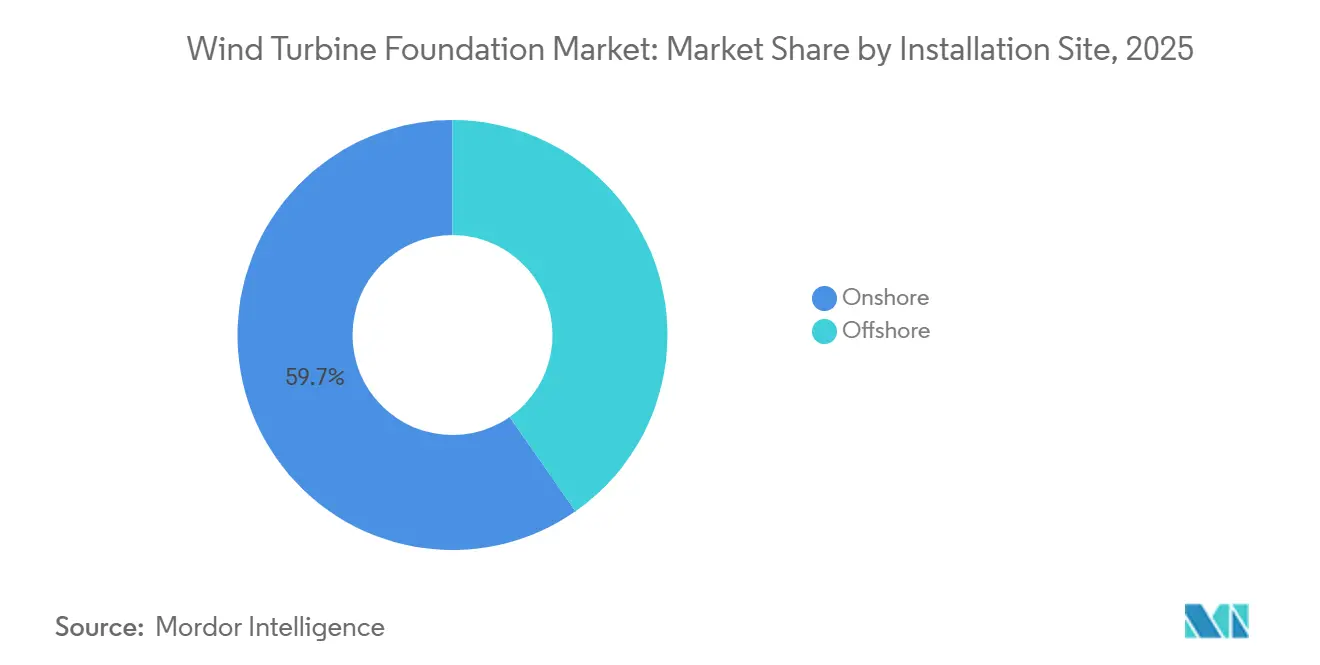

- Por sitio de instalación, el terrestre retuvo el 59,7% de participación en 2025, y la energía eólica marina flotante se está acelerando a una CAGR del 28,0% hasta 2031.

- Por potencia del aerogenerador, la clase superior a 5 MW representó el 49,8% de las instalaciones de 2025 y avanza a una CAGR del 11,3% hasta 2031.

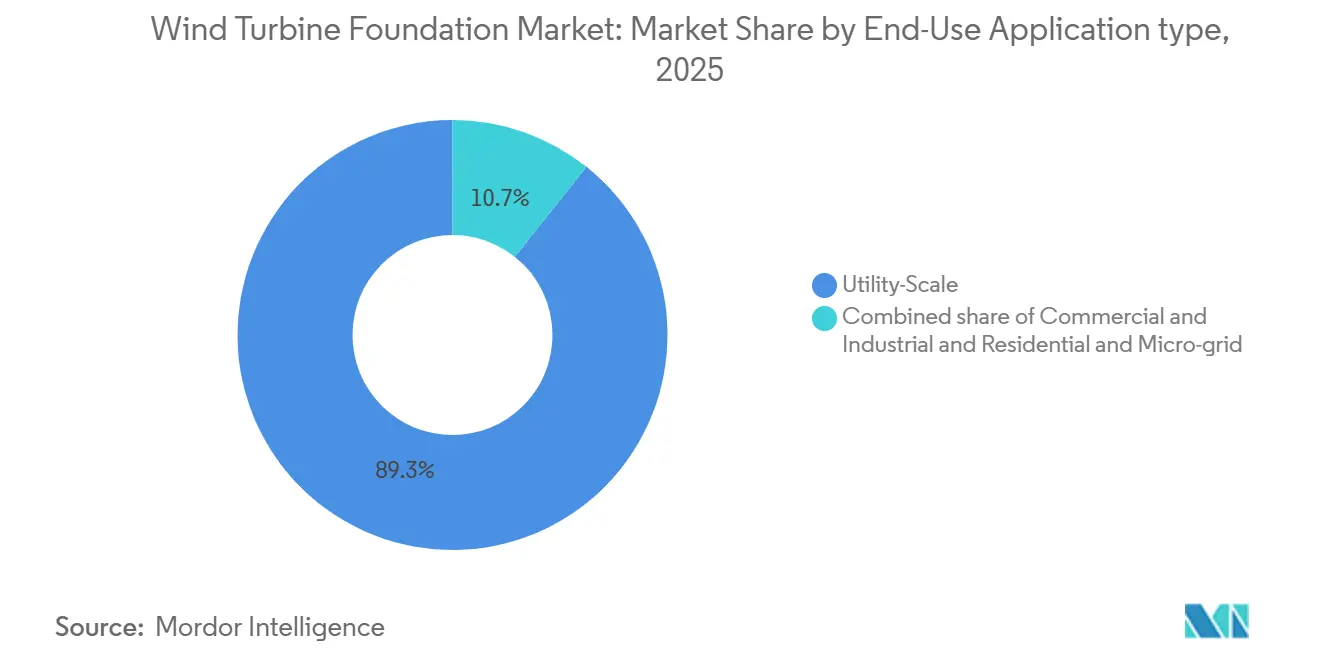

- Por aplicación de uso final, los proyectos a escala de servicios públicos mantuvieron el 89,3% de participación en 2025, mientras que los esquemas residenciales y de microrredes están ganando impulso a una CAGR del 12,5%.

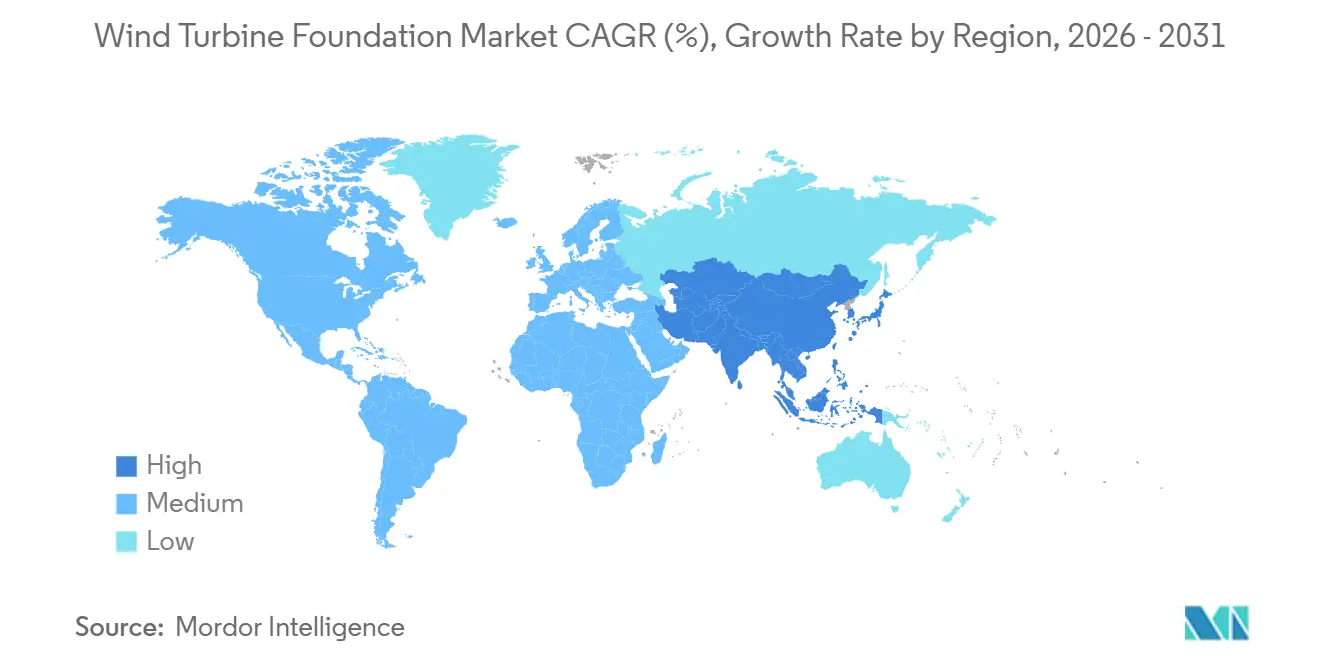

- Por geografía, Europa capturó el 37,2% de los ingresos en 2025 y Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 13,6% hasta 2031

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Cimentaciones para Aerogeneradores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida expansión de parques eólicos marinos bajo objetivos globales de cero emisiones netas | +3.2% | Europa, Asia-Pacífico, Costa Este de EE. UU. | Mediano plazo (2-4 años) |

| Potencias de aerogeneradores ≥ 15 MW que demandan cimentaciones XXL | +2.8% | Mar del Norte, Taiwán, China, Costa Este de EE. UU. | Corto plazo (≤ 2 años) |

| Reducción del LCOE que impulsa el retorno sobre la inversión de los promotores | +1.9% | Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Bases de hormigón modulares producidas en serie que reducen los cuellos de botella portuarios | +0.9% | Noruega, Países Bajos, China, Corea del Sur | Mediano plazo (2-4 años) |

| Modelado geotécnico con gemelos digitales que acelera el diseño personalizado | +0.6% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Demanda de materiales de cimentación reciclables | +0.5% | Unión Europea, América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Expansión de Parques Eólicos Marinos bajo Objetivos Globales de Cero Emisiones Netas

Los gobiernos que persiguen la neutralidad de carbono a mediados de siglo subastaron aproximadamente 100 GW de capacidad eólica marina durante 2025-2026, además de los 83 GW ya operativos en 2024.[1]Consejo Global de Energía Eólica, "Informe Global de Energía Eólica Marina 2024," Consejo Global de Energía Eólica, gwec.net El plan REPowerEU de Europa apunta solo a 300 GW para 2050, mientras que los incentivos de energía limpia de la Ley de Reducción de la Inflación de EE. UU. elevan las TIR de los proyectos hasta en tres puntos porcentuales. El 14.º Plan Quinquenal de China exige 50 GW de energía eólica marina para 2030, impulsando un programa de construcción doméstico que eclipsa la capacidad de fabricación.[2]Consejo Global de Energía Eólica, "Informe Global de Energía Eólica Marina 2024," Consejo Global de Energía Eólica, gwec.net En respuesta, los plazos de entrega de los monopilotes XXL se han extendido a 24 meses, lo que lleva a los promotores a reservar cupos hasta 2029. Los fabricantes con líneas automatizadas y muelles de aguas profundas, como Sif Group, cuya orientación de EBITDA para el ejercicio 2026 aumentó un 181% interanual, están asegurando precios premium.[3]Offshore Wind, "Capacidad de Energía Eólica Marina en China y Actualizaciones de Proyectos," Offshore Wind, offshorewind.biz

Potencias de Aerogeneradores ≥15 MW que Demandan Cimentaciones XXL

Los aerogeneradores de próxima generación generan cargas de empuje un 40% superiores a los modelos de 10 MW, lo que obliga a que los monopilotes alcancen 10 m de diámetro, 120 m de longitud y 2.400 t de peso.[4]Sif Group, "Informe Anual 2025 y Estado del Proyecto Estratégico de la Ley de Industria Neta Cero," Sif Group, sif-group.com El calado del puerto es el cuello de botella; solo Esbjerg, Bremerhaven, Able Seaton y Maasvlakte II pueden manejar actualmente monopilotes de >10 m. EEW y CS Wind entregaron los primeros monopilotes de Nordlicht 1 antes de lo previsto, confirmando que la soldadura robotizada mantiene las tolerancias dimensionales dentro de 5 mm a lo largo de 100 m de longitud. La ventaja competitiva del segmento descansa ahora en laminadores capaces de laminar chapas de >120 mm y fabricantes que integran control de calidad en tiempo real. La reserva de 320.000 t de chapa por parte de RWE hasta 2028 ilustra cómo los grandes compradores están acaparando la escasa capacidad disponible.

Reducción del LCOE que Impulsa el Retorno sobre la Inversión de los Promotores

El LCOE de la energía eólica marina cayó de aproximadamente 125 USD/MWh en 2023 a un rango de 42–52 USD/MWh en 2026, a medida que el escalado de aerogeneradores, la producción en serie y la presión de las subastas se consolidaron. La oferta de Noshiro/Mitane/Oga en Japón se adjudicó un 30% por debajo del precio de referencia del gobierno, señalando la paridad de costes con el gas en algunos mercados de Asia-Pacífico. Un LCOE más bajo mejora los diferenciales de financiación y atrae capital institucional a largo plazo. Los promotores están transitando hacia la exposición al mercado libre, lo que a su vez aumenta la demanda de cimentaciones con una vida útil de 30 años y un mínimo de operación y mantenimiento. Demostraciones como las cubetas de succión de Ørsted en Taiwán redujeron los calendarios de instalación en un 20% al tiempo que limitaban el ruido submarino. En consecuencia, el hormigón modular y las cubetas de succión están ganando favor donde los permisos ambientales son estrictos.

Bases de Hormigón Modulares Producidas en Serie que Reducen los Cuellos de Botella Portuarios

La base de gravedad en serie de BetongVIND reduce el carbono incorporado en un 80% frente a los monopilotes de acero mediante la optimización de las mezclas de hormigón y el uso de cemento local. La solución Cage Rock de Peikko redujo la excavación en 800 m³ por aerogenerador en el emplazamiento de las Islas Feroe y recortó el diámetro de la cimentación en más de 10 m. La prefabricación interior de segmentos de hormigón permite el transporte en barcaza hasta el ensamblaje costero, evitando las restricciones de calado que dificultan la logística de los monopilotes XXL. El precio del carbono por encima de 93,6 USD/t hace que las alternativas de hormigón sean competitivas en costes, especialmente a medida que las normas de la UE exigen una recuperación del 70% de los materiales para 2030. La demanda del mercado se ve reforzada por los promotores deseosos de reducir el riesgo de escasez de acero y por los bancos que favorecen los activos de menor huella de carbono. A medida que evolucionan los estándares de diseño, el hormigón modular está llamado a reclamar una mayor cuota en el mercado de cimentaciones para aerogeneradores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado CAPEX para soluciones flotantes en aguas profundas | –1.4% | Japón, Escocia, California, Mediterráneo | Mediano plazo (2-4 años) |

| Suministro global limitado de chapa de acero de >120 mm | –0.8% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Puertos de poco calado que retrasan la logística de monopilotes XXL | –0.5% | Mar Báltico, Vietnam, Costa del Golfo | Corto plazo (≤ 2 años) |

| Responsabilidad de desmantelamiento poco clara que infla los costes de financiación | –0.3% | Mar del Norte, Costa Este de EE. UU., Taiwán | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado CAPEX para Soluciones Flotantes en Aguas Profundas

Las cimentaciones flotantes cuestan aproximadamente 3,4 millones de EUR por megavatio, de los cuales la fabricación y el transporte de la plataforma representan hasta 1,4 millones de USD, y la instalación más el amarre añaden hasta 4,5 millones de EUR. Los fletes de embarcaciones oscilan entre 234.000 y 351.000 USD por día y pueden durar entre 10 y 15 días por unidad, por lo que los gastos de instalación superan en un 50-70% a los de los proyectos de fondo fijo. Los precios actuales de la energía nivelada flotante superan los 0,20 USD por kilovatio-hora, y DNV prevé solo una caída gradual hasta los 67 USD por megavatio-hora para 2050, lo que mantiene la bancabilidad como un desafío en el corto plazo. Las mejoras portuarias intensifican la factura; solo la Costa Oeste de EE. UU. necesita al menos 1.200 millones de USD para nuevos muelles de integración y capacidad de grúas antes de que pueda comenzar el ensamblaje a gran escala. Hasta que los costes totales de capital caigan por debajo de 2,92 millones de USD por megavatio, la mayoría de los proyectos flotantes seguirán limitados a zonas piloto subvencionadas en Japón, Escocia y California.

Suministro Global Limitado de Chapa de Acero de más de 120 mm

Los monopilotes para aerogeneradores de 15 MW requieren una chapa de más de 120 milímetros de espesor, pero menos de diez laminadores en todo el mundo pueden suministrar este grado, lo que crea un cuello de botella estructural. Los precios domésticos de la chapa gruesa en EE. UU. subieron a 1.115 USD por tonelada corta en marzo de 2026, mientras que los plazos de entrega se extendieron más allá de tres meses, obligando a los promotores a suscribir contratos de reserva a largo plazo. RWE aseguró 320.000 toneladas de chapa hasta 2028 de Steelwind, reduciendo la disponibilidad en el mercado spot para los compradores más pequeños y endureciendo la competencia. Los laminadores europeos están elevando las primas del acero verde a medida que los aranceles de ajuste en frontera por carbono añaden entre 58,5 y 93,6 USD por tonelada después de 2027, inflando aún más los costes. Hasta que la nueva capacidad entre en servicio en Dillinger en 2028, el suministro de acero seguirá siendo el principal factor limitante para los calendarios de cimentaciones XXL.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cimentación: Las Plataformas Semisumergibles se Disparan mientras los Monopilotes Dominan

El segmento de monopilotes representó el 55,4% del tamaño del mercado de cimentaciones para aerogeneradores en 2025, lo que subraya su eficiencia de costes en profundidades de hasta 60 m. Sin embargo, las plataformas semisumergibles están preparadas para registrar una CAGR del 27,8% a medida que la energía eólica flotante escala en aguas de >100 m.

Las cimentaciones tipo jacket están ganando tracción en Asia-Pacífico, con el proyecto Greater Changhua de Ørsted logrando calendarios un 20% más rápidos. Las estructuras de gravedad están resurgiendo en Noruega, con el objetivo de una reducción del carbono del 80%. Las cimentaciones flotantes, impulsadas por la subasta de 11,7 gigavatios de Japón y la cartera de proyectos de BW Ideol en Escocia, representan 234 megavatios en operación, con una cartera de 244 gigavatios. Innovaciones como el Damping Pool de BW Ideol y el WindFloat de Principle Power mejoran la eficiencia, reduciendo el tiempo de instalación hasta en un 60%, lo que señala un cambio significativo en las tecnologías de cimentación.

Por Tipo de Material: Los Híbridos Compuestos Desafían la Hegemonía del Acero

El acero representó el 67,1% de la participación del mercado de cimentaciones para aerogeneradores en 2025, lo que refleja cadenas de suministro maduras y un alto rendimiento resistencia-peso. Sin embargo, el aumento de los precios de la chapa de acero, que alcanzaron los 1.115 USD por tonelada corta en marzo de 2026, y los aranceles de ajuste en frontera por carbono que añadirán entre 58 y 93 USD/t para 2027, están empujando a los promotores hacia mezclas más ecológicas. Se prevé que las cimentaciones compuestas e híbridas, aunque menores en volumen absoluto, crezcan a una CAGR del 14,4% hasta 2031, impulsadas por las normas de economía circular de la UE que exigen una recuperación del 70% de los materiales en el desmantelamiento. Las plataformas semisumergibles híbridas de acero-hormigón, como el Damping Pool de BW Ideol, ofrecen un 40% menos de emisiones incorporadas y un desmantelamiento simplificado al final de su vida útil. Los ensayos REFRESH mostraron esteras de fibra de vidrio reciclada que igualan las propiedades del material virgen y crean un sumidero para las 25 Mt de residuos de palas esperadas para 2050.

Las bases de gravedad de hormigón están ganando un nuevo impulso porque los moldes modulares permiten el colado interior seguido del remolque en barcaza, lo que evita las limitaciones de calado que dificultan la logística de los monopilotes XXL. El sistema anclado en roca Cage Rock de Peikko redujo el volumen de hormigón en un 15% y el refuerzo en un 17% en Flatnahagi, mejorando la economía para las redes eléctricas de pequeñas islas. La línea PURE STEEL+ de Dillinger, que se lanzará entre 2027 y 2028, apunta a una reducción del 55–60% de CO₂ en relación con la chapa convencional, lo que indica que incluso los actores establecidos del acero están apostando por el suministro de bajo carbono. A medida que se endurezca el precio del carbono, los promotores sopesarán el coste inicial frente a los créditos futuros de desmantelamiento, lo que llevará a una paleta de adquisición más amplia. En consecuencia, aunque el acero mantiene su liderazgo numérico, las soluciones compuestas e híbridas conquistarán el próximo tramo de crecimiento en el mercado de cimentaciones para aerogeneradores.

Por Sitio de Instalación: La Energía Eólica Marina Flotante Avanza por Delante de la Madurez Terrestre

Las cimentaciones terrestres aún representaron el 59,7% del tamaño del mercado de cimentaciones para aerogeneradores en 2025, gracias a un menor CAPEX y ciclos de permisos más cortos. Los diseños anclados en roca de Peikko reducen la excavación en 800 m³ por aerogenerador y ayudan a los emplazamientos terrestres con malas condiciones del suelo, sosteniendo la demanda en regiones montañosas e insulares. La energía eólica marina de fondo fijo mantuvo el terreno intermedio, impulsada por los proyectos Dogger Bank, Empire Wind y Coastal Virginia, que todos dependen de monopilotes XXL. Sin embargo, se proyecta que las instalaciones de energía eólica marina flotante se disparen a una CAGR del 28,0% y transformen la distribución geográfica de los pedidos.

La energía eólica flotante desbloquea aguas de más de 60 m de profundidad, donde reside el 80% de los recursos mundiales de energía eólica marina. El piloto japonés de 16,8 MW en Goto alcanzó la fecha de puesta en servicio comercial en 2024 y reforzó la confianza para la subasta nacional de 11,7 GW celebrada en 2025. Escocia y California juntas alinean más de 5,5 GW de concesiones flotantes que requieren plataformas semisumergibles o de patas tensadas con primas de CAPEX cercanas a los 3,97 millones de USD por MW, pero los esquemas de apoyo y el aumento de los precios mayoristas reducen la brecha. A medida que concluyan los proyectos de dragado en Esbjerg y Bremerhaven, Europa seguirá dominando el fondo fijo, mientras que Asia-Pacífico captura la mayor parte de la nueva actividad flotante. La interacción significa que, aunque los volúmenes terrestres se mantienen grandes, el crecimiento incremental del valor se inclina hacia el mar, particularmente hacia las soluciones flotantes que amplían el mercado total direccionable de cimentaciones para aerogeneradores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Potencia del Aerogenerador: El Escalado de la Clase de Megavatios Conforma la Demanda de Cimentaciones

Los aerogeneradores de más de 5 MW comprendieron el 49,8% del recuento de instalaciones de 2025 y avanzan a una CAGR del 11,3%, orientando efectivamente el mercado de cimentaciones para aerogeneradores hacia subestructuras más pesadas y de mayor diámetro. El V236-15 MW de Vestas y el SG 14-236 DD de Siemens Gamesa requieren monopilotes de hasta 120 m de longitud y 2.400 t de peso, duplicando el acero necesario frente a las unidades antiguas de 8 MW. China está saltando directamente a modelos de 18 MW de Mingyang y CSSC Haizhuang, por lo que las especificaciones de las cimentaciones deben soportar ahora cargas de empuje un 60% mayores.

Las cimentaciones para la clase de 2-5 MW siguen siendo vitales para la repotenciación terrestre y los proyectos en aguas cercanas a la costa, pero enfrentan un crecimiento moderado a medida que las redes eléctricas favorecen una mayor producción por torre. Los aerogeneradores de menos de 2 MW encuentran nichos en microrredes, islas y cargas industriales remotas, aunque sus pequeñas cimentaciones raramente mueven la aguja global. La ventaja de participación en el mercado de cimentaciones para aerogeneradores se consolida, por tanto, en el segmento de ≥15 MW a medida que las líneas de fabricación en todo el mundo cambian a celdas de soldadura automatizadas que mantienen la tolerancia dimensional por debajo de 5 mm a lo largo de 100 m de longitud. Los límites de capacidad portuaria para piezas que superan los 10 m de diámetro restringen la entrada competitiva a cuatro centros europeos, destacando la infraestructura como factor limitante. A medida que los prototipos de los fabricantes de equipos originales avanzan hacia los 20 MW, puede ser necesario un espesor de chapa superior a 140 mm, lo que presionará a los laminadores y elevará el valor estratégico del suministro de acero de bajo carbono.

Por Aplicación: Dominio a Escala de Servicios Públicos con Potencial Alcista en Microrredes

Los proyectos a escala de servicios públicos mantuvieron el 89,3% de la participación del mercado de cimentaciones para aerogeneradores en 2025, porque solo los conjuntos a escala de gigavatios pueden amortizar los buques de instalación y las grúas de gran capacidad. Empire Wind, Dogger Bank y Jiangsu Dafeng ejemplifican el apetito del segmento por pedidos de cientos de monopilotes que mantienen las líneas de fabricación en funcionamiento hasta 2029. Los promotores bloquean capacidad plurianual con Sif, EEW y Bladt, protegiendo los calendarios pero reduciendo la flexibilidad de precios.

Las aplicaciones residenciales y de microrredes están creciendo a una CAGR del 12,5% a medida que las islas y las minas fuera de la red valoran la seguridad energética y evitan costosos cables submarinos. Estos proyectos se apoyan en bases de gravedad modulares o plataformas ancladas en roca que se instalan con equipos convencionales y reducen el CAPEX hasta en un 40% en comparación con las normas a escala de servicios públicos. Los compradores comerciales e industriales, incluidos los centros de datos, utilizan contratos detrás del contador para cubrir la inflación del coste de la electricidad, creando espacio para aerogeneradores de 2-3 MW sobre cimentaciones a medida. Aunque menor en valor absoluto, el segmento genera mejores márgenes para los fabricantes regionales que adaptan los diseños e integran el alcance del balance de planta. A medida que las condiciones políticas se endurezcan en torno al contenido local y la reciclabilidad, las cimentaciones de microrredes pueden convertirse en bancos de pruebas para los híbridos compuestos antes de su adopción generalizada. En resumen, los pedidos a escala de servicios públicos sustentan el volumen, pero la demanda diversificada amplía la base de clientes y fortalece la resiliencia en todo el mercado de cimentaciones para aerogeneradores.

Análisis Geográfico

Europa comandó el 37,2% de la participación del mercado global de cimentaciones para aerogeneradores en 2025, respaldada por la expansión en el Mar del Norte y la modernización de los puertos de Esbjerg y Bremerhaven. Esbjerg profundizó su canal de navegación a 12,8 m y amplió el Combi-Terminal, permitiendo la carga de monopilotes de más de 10 m de diámetro. Los proyectos alemanes Gennaker y Windanker juntos necesitan más de 80 cimentaciones XXL, mientras que Dogger Bank y Hornsea 3 del Reino Unido requieren más de 250 unidades. La planta de Maasvlakte II de Sif Group produce 200 monopilotes al año, dando a Europa amplia capacidad de fabricación hasta 2030. Las cubetas de succión desplegadas en el emplazamiento Greater Changhua de Ørsted se están evaluando ahora para zonas del Mar del Norte sensibles al ruido.

Asia-Pacífico es la región de más rápido crecimiento, avanzando a una CAGR del 13,6% hasta 2031 y elevando constantemente el tamaño del mercado de cimentaciones para aerogeneradores. China ya opera 23,5 GW en Guangdong y 11,3 GW en Jiangsu, ambos transitando a aerogeneradores de 15 MW y mayores que necesitan chapas de más de 120 mm de espesor. Taiwán completó 66 cubetas de succión tipo jacket en Greater Changhua 2b & 4 en enero de 2026, demostrando que los astilleros locales pueden manejar trabajos de celosía complejos. Japón adjudicó 11,7 GW de capacidad en cuatro zonas en 2025 y cuenta con plataformas semisumergibles para profundidades superiores a 100 m. GS Entec de Corea del Sur está duplicando la capacidad de monopilotes a principios de 2026 para atender pedidos de exportación a Vietnam y Filipinas.

América del Norte va a la zaga en instalaciones, pero cuenta con una sólida cartera de 5,8 GW a lo largo de la Costa Este de EE. UU., lo que le otorga una participación creciente en el tamaño del mercado de cimentaciones para aerogeneradores. Empire Wind y Coastal Virginia Offshore Wind juntos instalaron 230 monopilotes XXL en 2025, pero las órdenes federales de paralización de obras detuvieron brevemente la construcción y elevaron los diferenciales de financiación. Los 4,6 GW de concesiones flotantes de California pivotarán la demanda hacia plataformas semisumergibles que cuestan aproximadamente 3,97 millones de USD por megavatio. Canadá planea 5 GW de capacidad marina para 2030, mientras que Brasil y Marruecos han obtenido cada uno más de 1 GW en permisos ambientales. Estas carteras emergentes sugieren que América del Norte y determinados mercados frontera cerrarán gradualmente la brecha con los centros europeos y asiáticos consolidados.

Panorama Competitivo

El mercado de cimentaciones para aerogeneradores está moderadamente concentrado, con Sif Group, EEW, Bladt Industries, Steelwind Nordenham y Navantia-Windar controlando conjuntamente aproximadamente la mitad de la capacidad marina global. Sif Group obtuvo el estatus de «Proyecto Estratégico» bajo la Ley de Industria Neta Cero de la UE en marzo de 2026, otorgando a la empresa una tramitación de permisos más rápida y acceso a ayudas estatales para su planta de Maasvlakte II, que puede laminar 200 monopilotes anuales de hasta 11 m de diámetro. EEW y CS Wind entregaron los primeros monopilotes de Nordlicht 1 antes de lo previsto en febrero de 2026, subrayando los beneficios de ejecución de las líneas de soldadura robotizadas. Dillinger y Sif firmaron un addendum de acero verde que apunta a una reducción del 55–60% del carbono incorporado y asegura el suministro de chapa de bajas emisiones a partir de 2027, permitiendo a ambas empresas capturar precios premium a medida que aumentan los ajustes en frontera por carbono.

Los contratistas de instalación se están moviendo hacia arriba en la cadena de valor para asegurar márgenes y control de los calendarios. DEME adquirió embarcaciones adicionales para la instalación de aerogeneradores y el tendido de cables, lo que permite comprimir los plazos de los proyectos entre un 10 y un 15% y respalda un margen de EBITDA del 30,7% sobre una facturación de 2.450 millones de USD en 2025. El nuevo buque Calypso de Van Oord completó su primer trabajo de cables en la granja Sofia de 1,4 GW en septiembre de 2025, ilustrando los beneficios de la integración vertical. Jan De Nul utilizó el buque de gran capacidad Les Alizés para instalar monopilotes de hasta 1.500 t en el emplazamiento danés de Thor, demostrando la capacidad de manejar componentes de 100 m en un solo izado. Seaway 7 aseguró el contrato de transporte de cimentaciones de Gennaker, ampliando su cartera más allá de los cables hacia el alcance completo de ingeniería, adquisición, construcción e instalación.

El crecimiento en espacios no explotados se centra en soluciones flotantes y de bajo carbono. El semisumergible Damping Pool de BW Ideol obtuvo la certificación DNV para aerogeneradores de 15 MW en mayo de 2025 y atrajo 147,42 millones de USD en financiación pública para la fábrica Fos3F, abriendo una ventaja temprana en aplicaciones de aguas profundas. El diseño de patas tensadas WindFloat de Principle Power aseguró un cupo de fabricación en Francia para atender la cartera de proyectos de Escocia, mientras que Peikko y BetongVIND están escalando bases de hormigón modulares que reducen el CO₂ incorporado hasta en un 80%. La escasez de chapa de acero está presionando a los astilleros más pequeños sin acuerdos de compra a largo plazo, acelerando la consolidación a medida que los promotores exigen reservas de cupos plurianuales. En general, el mercado de cimentaciones para aerogeneradores favorece a los actores que combinan fabricación XXL automatizada, suministro asegurado de acero verde y flotas de instalación propias, posicionando al nivel superior actual para defender su cuota incluso a medida que las plataformas flotantes amplían la demanda direccionable.

Líderes de la Industria de Cimentaciones para Aerogeneradores

Sif Group

EEW Group

Bladt Industries

Steelwind Nordenham

Ramboll (participación en diseño de ingeniería)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: El estatus otorga prioridad en permisos y financiación para apoyar un despliegue más rápido de la energía eólica marina y fortalecer la base industrial europea.

- Febrero de 2026: EEW y CS Wind entregaron los primeros monopilotes de Nordlicht 1 antes de lo previsto.

- Enero de 2026: Ørsted terminó de instalar 66 cubetas de succión tipo jacket en Greater Changhua 2b & 4.

- Mayo de 2025: Los precios de la chapa en EE. UU. alcanzaron los 1.115 USD/tonelada corta por la escasez de suministro, mientras que las importaciones llegaron a 970–990 USD/tonelada corta a pesar de los aranceles.

Alcance del Informe del Mercado Global de Cimentaciones para Aerogeneradores

Una cimentación para aerogenerador es una base estructural diseñada por ingeniería para soportar la torre de un aerogenerador anclándola de forma segura en el suelo (terrestre) o en el lecho marino (marino). Garantiza la estabilidad transfiriendo las cargas verticales y horizontales, incluidas la gravedad, la presión del viento y las fuerzas dinámicas, de forma segura hacia la tierra, evitando así la inclinación, el asentamiento o el vuelco.

El Mercado de Cimentaciones para Aerogeneradores está segmentado por tipo de cimentación, tipo de material, sitio de instalación, potencia del aerogenerador, aplicación de uso final y geografía. Por tipo de cimentación, el mercado está segmentado en estructuras de gravedad, cimentaciones de monopilote y otros tipos de cimentación. Por tipo de material, el mercado está segmentado en hormigón, acero y materiales compuestos/híbridos. Por sitio de instalación, el mercado está segmentado en instalaciones terrestres, marinas de fondo fijo y marinas flotantes. Por potencia del aerogenerador, el mercado está segmentado en aerogeneradores de menos de 2 MW, de 2 a 5 MW y de más de 5 MW. Por aplicación de uso final, el mercado está segmentado en aplicaciones a escala de servicios públicos y otras aplicaciones. El informe también cubre el tamaño del mercado y las previsiones para el mercado de cimentaciones para aerogeneradores en las principales regiones, incluidas América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (USD).

| Estructura de Gravedad |

| Monopilote |

| Jacket |

| Trípode |

| Semisumergible |

| Otros |

| Hormigón |

| Acero |

| Compuesto/Híbrido |

| Terrestre | |

| Marino | Marino de Fondo Fijo |

| Marino Flotante |

| Inferior a 2 MW |

| De 2 a 5 MW |

| Superior a 5 MW |

| A Escala de Servicios Públicos |

| Comercial e Industrial |

| Residencial y Microrred |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| España | |

| Rusia | |

| Finlandia | |

| Suecia | |

| Turquía | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Egipto | |

| Marruecos | |

| Resto de Oriente Medio y África |

| Por Tipo de Cimentación | Estructura de Gravedad | |

| Monopilote | ||

| Jacket | ||

| Trípode | ||

| Semisumergible | ||

| Otros | ||

| Por Tipo de Material | Hormigón | |

| Acero | ||

| Compuesto/Híbrido | ||

| Por Sitio de Instalación | Terrestre | |

| Marino | Marino de Fondo Fijo | |

| Marino Flotante | ||

| Por Potencia del Aerogenerador (Capacidad) | Inferior a 2 MW | |

| De 2 a 5 MW | ||

| Superior a 5 MW | ||

| Por Aplicación de Uso Final | A Escala de Servicios Públicos | |

| Comercial e Industrial | ||

| Residencial y Microrred | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Rusia | ||

| Finlandia | ||

| Suecia | ||

| Turquía | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Egipto | ||

| Marruecos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de cimentaciones para aerogeneradores?

Se prevé que el tamaño del mercado de bancos de condensadores alcance los 18.510 millones de USD para 2031, frente a los 11.690 millones de USD en 2026, con una CAGR del 9,63%.

¿Qué tipo de cimentación tiene actualmente la mayor participación?

Los monopilotes lideraron con el 55,4% de las instalaciones de 2025.

¿Qué región se espera que crezca más rápido hasta 2031?

Se proyecta que Asia-Pacífico avance a una CAGR del 13,6%.

¿Cómo está afectando la escasez de chapa de acero a los plazos de los proyectos?

El suministro limitado de chapa de más de 120 mm ha extendido los plazos de entrega de los monopilotes a 24 meses y ha impulsado acuerdos de reserva plurianuales.

¿Por qué están ganando tracción las cimentaciones semisumergibles?

Permiten parques eólicos flotantes en profundidades de más de 100 m, ampliando los emplazamientos viables en Japón, Escocia y California.

¿Qué papel desempeñan los gemelos digitales en el diseño de cimentaciones?

Reducen los ciclos de diseño a la mitad y optimizan el uso de materiales, reduciendo costes y prolongando la vida útil de los activos.

Última actualización de la página el: