Tamaño y Participación del Mercado de Semiconductores de Banda Ancha

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

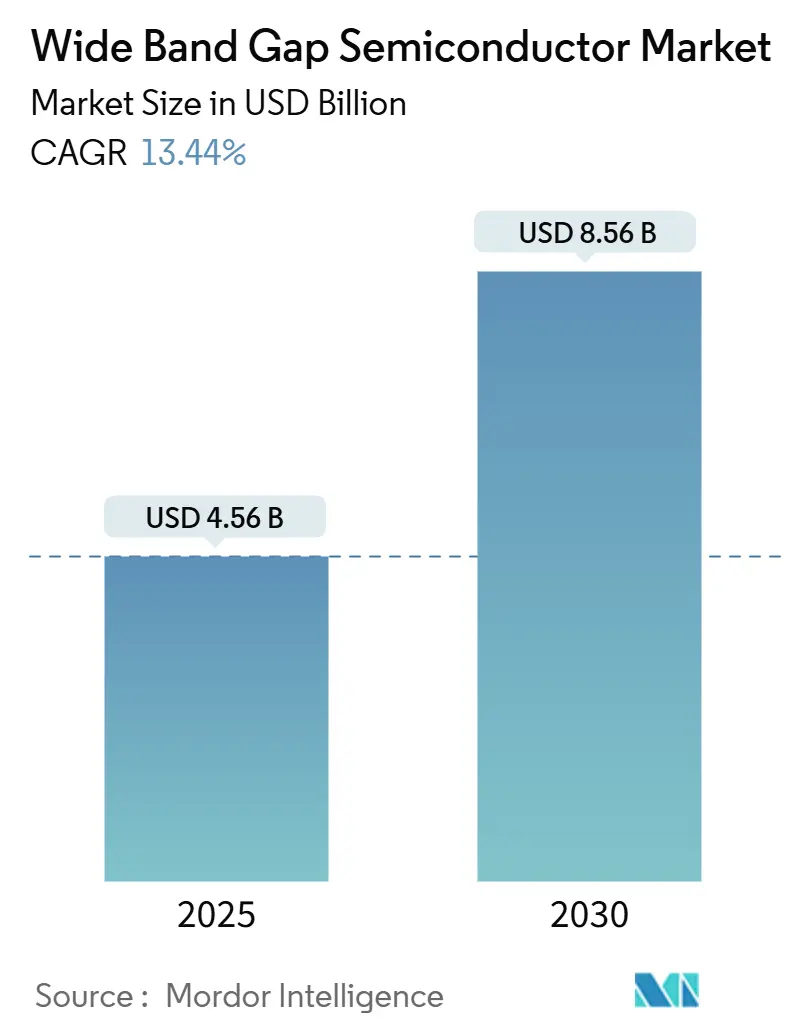

| Tamaño del Mercado (2025) | 4.56 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.56 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.44% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semiconductores de Banda Ancha por Mordor Intelligence

El tamaño del mercado de Semiconductores de Banda Ancha alcanzó los USD 4,04 mil millones en 2024 y se pronostica en USD 4,56 mil millones para 2025, antes de escalar a USD 8,56 mil millones en 2030, lo que refleja una CAGR del 13,44% durante 2025-2030. La sólida demanda de inversores de tracción para vehículos eléctricos de alta tensión, las pronunciadas reducciones de costos en sustratos de carburo de silicio y el creciente despliegue de estaciones base 5G están ampliando los volúmenes direccionables en los segmentos automotriz, industrial y de telecomunicaciones. Los subsidios gubernamentales en virtud de la Ley CHIPS de EE. UU., el programa del Ministerio de Economía, Comercio e Industria de Japón y las iniciativas paralelas en Europa aceleran la construcción de capacidad nacional, reduciendo la concentración de la cadena de suministro al tiempo que mantienen elevada la intensidad de capital.[1]Fuente: Departamento de Comercio de EE. UU., "La Administración Biden-Harris Anuncia Términos Preliminares con Wolfspeed para Consolidar el Liderazgo Tecnológico de EE. UU. en la Fabricación de Carburo de Silicio," commerce.gov Las estrategias competitivas se centran en la integración vertical, la conversión a obleas de 200 mm y la innovación en materiales, en particular diamante y nitruro de galio, para mejorar el rendimiento, el desempeño térmico y la eficiencia de conmutación. El impulso es más fuerte en Asia-Pacífico, donde los ecosistemas de fundición permiten una rápida escala de producción, mientras que la abundancia de minerales críticos en América del Sur ofrece una nueva opción de abastecimiento, atrayendo inversión en nuevas instalaciones.[2]Fuente: DIGITIMES Asia, "La agresiva guerra de precios de SiC de China reducirá el costo a la mitad para 2025," digitimes.com

Conclusiones Clave del Informe

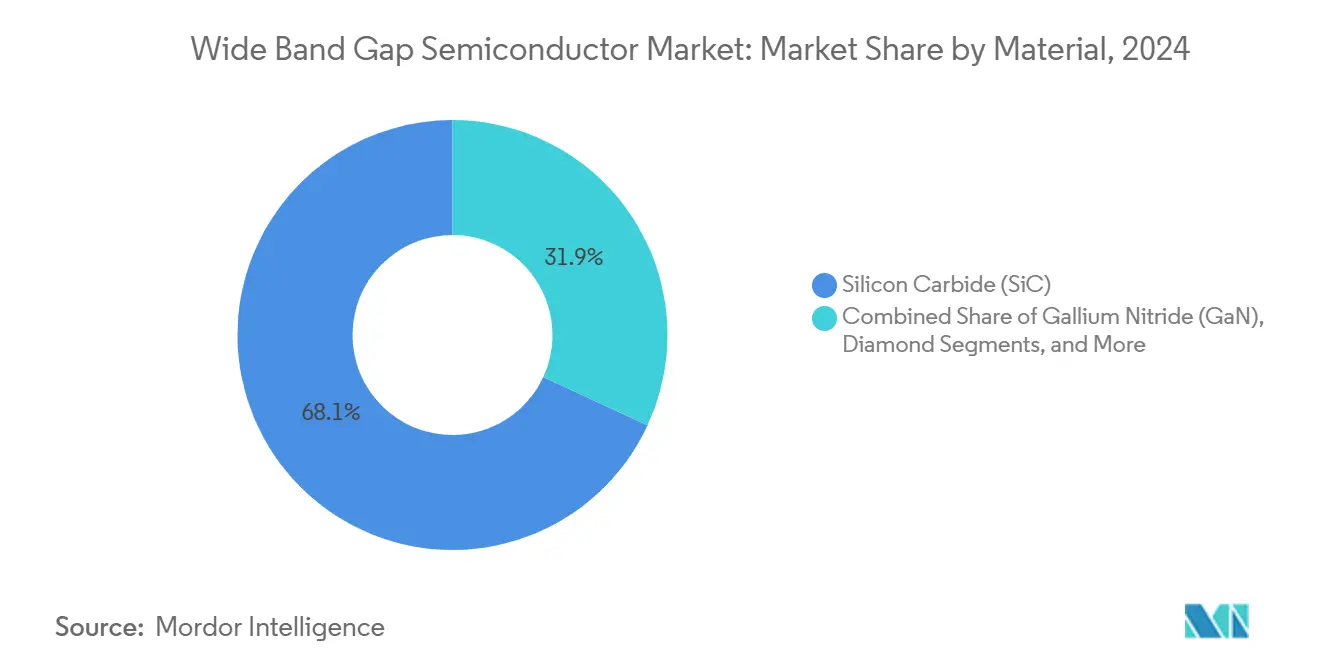

- Por material, el carburo de silicio representó el 68,1% de la participación del mercado de Semiconductores de Banda Ancha en 2024; el diamante avanza a una CAGR del 13,3% hasta 2030.

- Por tipo de dispositivo, los módulos de potencia capturaron el 47,6% de la participación en ingresos en 2024; se proyecta que el GaN de potencia se expanda a una CAGR del 13,2% durante 2025-2030.

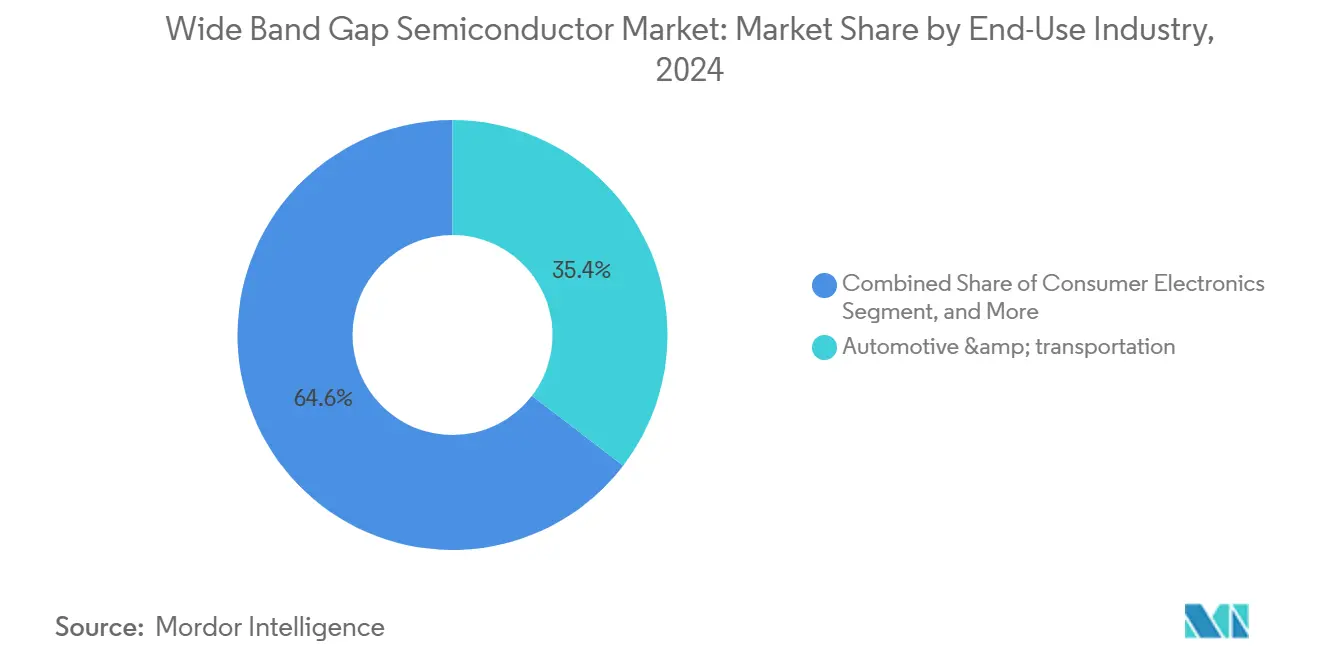

- Por industria de uso final, el sector automotriz y de transporte lideró con el 35,4% del tamaño del mercado de Semiconductores de Banda Ancha en 2024, mientras que el sector aeroespacial y de defensa está en camino de alcanzar una CAGR del 13,1% hasta 2030.

- Por geografía, Asia-Pacífico concentró el 53,1% de los ingresos de 2024; América del Sur muestra la CAGR regional más alta del 13,1% hasta 2030.

- STMicroelectronics, Wolfspeed, Infineon Technologies, onsemi y Renesas controlaron colectivamente más del 90% de los ingresos por potencia SiC en 2024, lo que subraya un panorama altamente concentrado.

Tendencias e Información del Mercado Global de Semiconductores de Banda Ancha

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La curva de costos de SiC cae por debajo de USD 0,08/A en MOSFETs de potencia | +2.8% | China primero; seguimiento más amplio en Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápida adopción de vehículos eléctricos con inversores de tracción de más de 800 V | +3.2% | Europa y China lideran; América del Norte escala | Corto plazo (≤ 2 años) |

| Los frentes de RF de estaciones base 5G migran a HEMTs de GaN | +1.9% | Centrado en Asia-Pacífico con despliegues globales | Mediano plazo (2-4 años) |

| Subsidios gubernamentales para fábricas de obleas de SiC | +2.1% | EE. UU., UE, Japón; efectos secundarios a nivel mundial | Largo plazo (≥ 4 años) |

| Interruptores de circuito de estado sólido para microrredes de energía renovable | +1.4% | Europa y América del Norte son pioneras | Largo plazo (≥ 4 años) |

| Electrónica aeroespacial de temperatura ultraelevada | +1.0% | Centros de defensa de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Inflexión en la Curva de Costos del Carburo de Silicio Impulsa la Adopción Masiva

Los costos de fabricación de MOSFETs de potencia de SiC se encaminan hacia un umbral de USD 0,08/A que permite la penetración masiva en los sectores automotriz e industrial. Los proveedores chinos de sustratos ya han reducido los precios de las obleas en casi un 50% desde 2024, una trayectoria que se espera continúe hasta 2026.[3]Fuente: Infineon Technologies AG, "Infineon inaugura la fábrica de semiconductores de potencia SiC más grande y eficiente del mundo en Malasia," infineon.com La línea automatizada de 200 mm de Infineon en Kulim entrega 1,8 veces más chips por oblea, mientras que la instalación de Wolfspeed en Nueva York apunta a un 30% de capacidad incremental mediante procesamiento sin operadores. Las ganancias de rendimiento derivadas de capas epitaxiales libres de defectos en un 99% sobre obleas de 150 mm demuestran la estabilidad del proceso, y las primeras pruebas piloto en 200 mm indican una paridad de rendimiento gradual. A medida que los costos y el rendimiento convergen, los fabricantes de dispositivos de potencia pueden ampliar los diseños en inversores, cargadores y accionamientos industriales, reforzando las economías de escala que ya están en marcha.

Los Cambios en la Arquitectura de Inversores de Tracción para Vehículos Eléctricos Aceleran la Adopción de 800 V

Los fabricantes de automóviles están estandarizando plataformas de baterías de 800 V para reducir a la mitad los tiempos de carga y disminuir las pérdidas en el cableado, un cambio que aumenta materialmente la demanda de SiC por vehículo. El acuerdo de suministro plurianual de Volkswagen con onsemi para cajas de potencia basadas en EliteSiC ejemplifica la tendencia, cubriendo múltiples clases de vehículos hasta 2030.[4]Fuente: onsemi, "onsemi Seleccionado para Impulsar los Vehículos Eléctricos de Nueva Generación del Grupo Volkswagen," onsemi.com La producción en volumen de inversores de 800 V de Hitachi ofrece una densidad de potencia 2,7 veces mayor que las unidades anteriores de 400 V, demostrando la ventaja de eficiencia del SiC. Con los principales fabricantes de equipos originales que están haciendo la transición de sus carteras completas de vehículos eléctricos, las victorias de diseño a nivel de sistema ahora agrupan módulos, diodos y controladores de compuerta, consolidando hojas de ruta plurianuales de carburo de silicio.

El Despliegue de Infraestructura 5G Cataliza la Expansión de los HEMTs de GaN

Las estaciones base 5G con MIMO masivo requieren frentes de RF compactos y de alta eficiencia; los HEMTs de GaN ofrecen hasta 8 puntos porcentuales de ganancia en eficiencia sobre LDMOS a 2,6 GHz. Los módulos amplificadores de GaN de 16 W de Mitsubishi Electric reducen aún más la potencia del sistema y los gastos generales de refrigeración, convirtiendo al GaN en el estándar de facto en las próximas macroceldas 5G. La reorientación de las fundiciones está remodelando el suministro a medida que TSMC abandona el GaN para 2027; Powerchip y UMC están escalando líneas de GaN de 200 mm para cubrir la brecha, preservando el dominio de producción de Asia-Pacífico.

Los Subsidios Gubernamentales a los Semiconductores Reconfiguran las Cadenas de Suministro Globales

El gasto público está impulsando un reequilibrio geográfico del mercado de Semiconductores de Banda Ancha. Wolfspeed obtuvo USD 750 millones en incentivos de la Ley CHIPS para una megafábrica de SiC en Carolina del Norte, complementando su planta de dispositivos en Nueva York. El Ministerio de Economía, Comercio e Industria de Japón asignó JPY 70,5 mil millones a Denso–Fuji Electric para líneas de producción en masa con el objetivo de 310.000 obleas anuales para 2027. En Europa, Bosch obtuvo USD 225 millones en financiamiento de la Ley CHIPS de EE. UU. para su operación de SiC en California, que abastecerá tanto a clientes de EE. UU. como de la UE. Estos compromisos acortan los plazos de entrega, diversifican el abastecimiento y fortalecen el vínculo de política entre los objetivos de transición energética y la capacidad nacional de semiconductores.

Análisis del Impacto de las Restricciones*

| Restricción | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las pérdidas de rendimiento en lingotes de SiC mantienen las obleas de más de 150 mm por debajo del 35% | -1.8% | Global; más alto en nuevas fábricas | Mediano plazo (2-4 años) |

| Suministro limitado de obleas epitaxiales de GaN fuera de Taiwán | -1.2% | América del Norte y Europa expuestas | Corto plazo (≤ 2 años) |

| Brechas en la calificación de confiabilidad para unidades de control electrónico automotrices | -0.9% | Europa y Japón son estrictos | Mediano plazo (2-4 años) |

| La consolidación de propiedad intelectual limita a los nuevos participantes en fábricas | -0.7% | Los mercados emergentes son los más afectados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Desafíos de Rendimiento en la Fabricación Restringen el Escalado de Sustratos de SiC

El crecimiento de cristales de SiC todavía lucha con microporos y dislocaciones en el plano basal que limitan el rendimiento de las obleas de 150 mm por debajo del 35% en muchas fábricas. El paso a 200 mm aumenta el riesgo de propagación de defectos, lo que requiere un control de proceso más estricto y una nueva monitorización in situ. El protocolo de calidad y confiabilidad multietapa de onsemi mitiga la defectividad del sustrato, pero subraya la necesidad de alianzas de I+D interfuncionales para mantener la densidad de defectos por debajo de los umbrales críticos. Hasta que los rendimientos se estabilicen, el suministro de obleas seguirá siendo ajustado, moderando la pronunciada trayectoria de reducción de costos.

La Concentración de la Cadena de Suministro de GaN Crea Vulnerabilidades Estratégicas

Más del 70% de la producción de obleas epitaxiales de GaN está concentrada en Taiwán, lo que deja a los fabricantes de equipos originales occidentales expuestos a interrupciones de origen geopolítico. La retirada programada de TSMC agrava el riesgo de fuente única; proveedores alternativos como WIN y Powerchip están añadiendo capacidad de 200 mm, pero una diversificación significativa aún está a dos o tres años de distancia. Los asesores de política de EE. UU. ahora señalan al GaN como un "material estratégico", instando a incentivos federales para el crecimiento epitaxial nacional y el abastecimiento aliado de galio. Hasta que dichos programas maduren, los ingenieros de diseño deben recurrir a doble fuente o acumular inventario crítico de RF, lo que añade costo y complejidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Dominio del Carburo de Silicio con el Diamante en el Horizonte

El carburo de silicio aseguró el 68,1% de los ingresos de 2024, subrayando su posición consolidada en inversores de tracción y accionamientos industriales; esto equivale a la mayor porción individual de la participación del mercado de Semiconductores de Banda Ancha. Con una CAGR proyectada del 13,3%, el diamante se posiciona como el material de más rápido crecimiento, impulsado por métodos de dopaje innovadores que producen películas de tipo n y tipo p adecuadas para electrónica en entornos extremos.

El suministro constante, la calificación automotriz establecida y un sólido ecosistema de herramientas mantienen al SiC como la opción predeterminada para trenes de potencia de alta tensión. Sin embargo, la conductividad térmica 5 veces mayor y la brecha de banda 2 veces más amplia del diamante catalizan la I+D para módulos aeroespaciales y de centros de datos de inteligencia artificial donde la disipación de calor es primordial. La Universidad de Saga de Japón alimentó un circuito de diamante de 50 kW, mientras que Orbray apunta a sustratos de 4 pulgadas para 2027, lo que señala una comercialización inminente. A medida que las líneas piloto maduren, el mercado de Semiconductores de Banda Ancha comenzará a asignar aplicaciones de nicho crítico al diamante, reduciendo incrementalmente la participación del SiC después de 2030.

Por Tipo de Dispositivo: Los Módulos de Potencia Lideran, el GaN de Potencia Avanza Rápidamente

Los módulos de potencia aportaron el 47,6% de los ingresos de 2024, lo que refleja el uso extensivo de ensamblajes de SiC de múltiples chips en tracción de vehículos eléctricos y accionamientos de motores industriales; forman el bloque más grande dentro del mercado general de Semiconductores de Banda Ancha. El GaN de potencia, aunque más pequeño hoy en día, muestra la pendiente de crecimiento más pronunciada con una CAGR del 13,2%, ya que los centros de datos de inteligencia artificial y los cargadores rápidos buscan mayores velocidades de conmutación y eficiencia.

La innovación en el empaquetado es un diferenciador importante. El módulo CoolSiC de Infineon logra un 30% menos de pérdida de conducción, mientras que los dispositivos M3e de tercera generación de onsemi reducen las pérdidas de apagado en un 50%. El GaN de RF y microondas mantiene una fuerte demanda en telecomunicaciones, especialmente a medida que los fabricantes de equipos originales de estaciones base migran a módulos integrados de múltiples chips. La transición a obleas de GaN de 200 mm desbloqueará una mayor reducción de costos, intensificando la competencia entre SiC y GaN en los nodos de potencia media.

Por Industria de Uso Final: El Sector Automotriz Mantiene el Liderazgo, el Sector Aeroespacial Marca el Ritmo

El sector automotriz y de transporte representó el 35,4% de las ventas de 2024, la mayor porción individual del mercado de Semiconductores de Banda Ancha. El sector aeroespacial y de defensa, aunque más pequeño, lidera el crecimiento con una CAGR del 13,1% impulsada por la demanda de electrónica que supera los 600 °C de temperatura de operación y las armas de energía dirigida.

Los inversores de tracción para vehículos eléctricos ahora especifican el SiC como opción predeterminada para plataformas de ≥800 V, una tendencia validada por el acuerdo de abastecimiento plurianual de Volkswagen con onsemi. En el sector aeroespacial, los programas de SiC y diamante de la NASA apuntan a la supervivencia a temperaturas de clase Venus, mientras que el contrato de USD 10,9 millones de la Marina de EE. UU. con Wolfspeed muestra la tracción en defensa. A medida que disminuyan los obstáculos de calificación, las plataformas militares y espaciales capturarán una mayor participación del mercado de Semiconductores de Banda Ancha por valor, aunque el sector automotriz mantiene el liderazgo en volumen.

Análisis Geográfico

Asia-Pacífico dominó el mercado de Semiconductores de Banda Ancha en 2024 con una participación en ingresos del 53,1%, respaldada por el ecosistema de fundición de Taiwán y el impulso de capacidad nacional de China. La estrategia de precios liderada por China ya ha reducido a la mitad los costos de las obleas de SiC, influyendo en los precios globales y acelerando la adopción. Los subsidios del Ministerio de Economía, Comercio e Industria de Japón fortalecen el suministro nacional al tiempo que fomentan la I+D basada en diamante, reforzando el liderazgo en materiales de la región.

Europa sigue siendo fundamental a través de la fábrica de 200 mm de Infineon en Malasia, que apoya los objetivos globales de descarbonización automotriz. Los estándares de seguridad de la UE, como la ISO 26262, elevan los umbrales de calificación de dispositivos, beneficiando a los proveedores con marcos maduros de calidad y confiabilidad.

América del Norte aprovecha los incentivos de la Ley CHIPS para construir capacidad de SiC de extremo a extremo. El complejo de crecimiento de cristales de Wolfspeed en Carolina del Norte y la expansión de Bosch en Roseville suministrarán colectivamente una parte sustancial de la demanda automotriz de EE. UU. a partir de 2026.

América del Sur, aunque hoy solo es un contribuyente de un dígito medio, exhibe la CAGR regional más alta del 13,1% a medida que los gobiernos monetizan las reservas de litio, cobre y tierras raras esenciales para la producción de obleas. Los primeros proyectos de energía renovable ya especifican SiC para interruptores de circuito de estado sólido, lo que sugiere una expansión de la demanda localizada.

Oriente Medio y África aprovechan las construcciones de energía solar y almacenamiento en red para justificar las importaciones de inversores de SiC, mientras que las empresas conjuntas exploran líneas de empaquetado local para mitigar los costos logísticos. En todas las regiones, la política, el acceso a minerales críticos y los clústeres de semiconductores existentes determinan las trayectorias de crecimiento e influyen en las estrategias de resiliencia de la cadena de suministro en el mercado de Semiconductores de Banda Ancha.

Panorama Competitivo

Cinco empresas, STMicroelectronics, Infineon Technologies, Wolfspeed, onsemi y Renesas, concentraron más del 90% de los ingresos por potencia SiC en 2024, lo que subraya la concentración del mercado. STMicroelectronics lidera con una participación del 32,6% mediante la integración vertical de sustrato a empaque, manteniendo la seguridad de costos y suministro. La adquisición de GaN Systems por parte de Infineon por USD 830 millones eleva su cartera de potencia media, mientras que su megafábrica de SiC en Kulim escala la producción de 200 mm.

Wolfspeed continúa dominando los materiales de SiC y obtuvo USD 750 millones en financiamiento federal para su expansión en Carolina del Norte; la empresa también desinvirtió su unidad de RF a MACOM, agudizando su enfoque en SiC. Onsemi aceleró la profundidad de su cartera al adquirir la propiedad intelectual de JFET de SiC de Qorvo por USD 115 millones y ampliar sus fábricas en la República Checa y EE. UU.

Renesas completó la adquisición de Transphorm por USD 339 millones para obtener acceso a GaN para fuentes de alimentación de vehículos eléctricos e inteligencia artificial. Los competidores emergentes aprovechan materiales de nicho: Diamond Quanta apunta a módulos de potencia aeroespaciales, mientras que Element Six encabeza el programa LADDIS de la Agencia de Proyectos de Investigación Avanzada de Defensa para dispositivos de banda ultraancha. En general, las economías de escala, el control de patentes y los incentivos gubernamentales dictan el posicionamiento competitivo dentro del mercado de Semiconductores de Banda Ancha en evolución.

Líderes de la Industria de Semiconductores de Banda Ancha

Wolfspeed, Inc.

Infineon Technologies AG

ROHM Co., Ltd.

ON Semiconductor Corporation

STMicroelectronics N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Onsemi finalizó la compra de USD 115 millones del negocio de JFET de SiC de Qorvo, ampliando su gama EliteSiC para centros de datos de inteligencia artificial.

- Enero de 2025: Wolfspeed completó la estructura de su instalación de crecimiento de cristales de USD 6 mil millones en Carolina del Norte, marcando la planta de materiales de SiC más grande del mundo.

- Febrero de 2025: Infineon presentó sus primeros dispositivos de SiC en producción sobre obleas de 200 mm procedentes de Villach, dirigidos a plataformas de energía renovable y movilidad.

- Diciembre de 2024: Bosch obtuvo USD 225 millones en financiamiento de la Ley CHIPS para ampliar su fábrica de SiC en California, prevista para producción de 200 mm en 2026.

Alcance del Informe Global del Mercado de Semiconductores de Banda Ancha

| Carburo de Silicio (SiC) |

| Nitruro de Galio (GaN) |

| Diamante |

| Otros (AlN, Ga2O3, etc.) |

| Dispositivos de Potencia (Diodos, MOSFETs, Módulos) |

| Dispositivos de RF y Microondas (HEMTs, MMICs) |

| Dispositivos Optoelectrónicos y UV |

| Automotriz y Transporte |

| Electrónica de Consumo |

| Industrial y Accionamientos de Motores |

| Energía y Potencia (Renovables, Red Eléctrica) |

| Telecomunicaciones y Comunicaciones de Datos |

| Aeroespacial y Defensa |

| Salud y Otros |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Taiwán | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Material | Carburo de Silicio (SiC) | ||

| Nitruro de Galio (GaN) | |||

| Diamante | |||

| Otros (AlN, Ga2O3, etc.) | |||

| Por Tipo de Dispositivo | Dispositivos de Potencia (Diodos, MOSFETs, Módulos) | ||

| Dispositivos de RF y Microondas (HEMTs, MMICs) | |||

| Dispositivos Optoelectrónicos y UV | |||

| Por Industria de Uso Final | Automotriz y Transporte | ||

| Electrónica de Consumo | |||

| Industrial y Accionamientos de Motores | |||

| Energía y Potencia (Renovables, Red Eléctrica) | |||

| Telecomunicaciones y Comunicaciones de Datos | |||

| Aeroespacial y Defensa | |||

| Salud y Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Taiwán | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de Semiconductores de Banda Ancha hoy?

El tamaño del mercado de Semiconductores de Banda Ancha fue de USD 4,04 mil millones en 2024 y se proyecta en USD 4,56 mil millones para 2025.

¿Qué está impulsando el cambio hacia los sistemas de vehículos eléctricos de 800 V?

Los fabricantes de automóviles adoptan arquitecturas de 800 V para reducir los tiempos de carga y el peso del cableado, y los MOSFETs de carburo de silicio permiten la conmutación de alta tensión y alta eficiencia requerida.

¿Qué material lidera actualmente en participación de mercado?

El carburo de silicio lidera con el 68,1% de los ingresos de 2024, beneficiándose de cadenas de suministro maduras y calificación automotriz.

¿Por qué el diamante está ganando interés en la electrónica de potencia?

El diamante ofrece una conductividad térmica 5 veces mayor y una brecha de banda más amplia que el SiC, lo que lo hace atractivo para sistemas aeroespaciales y de defensa en temperaturas extremas.

Última actualización de la página el: