Tamaño y Participación del Mercado de Electrodos de Soldadura

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.89% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

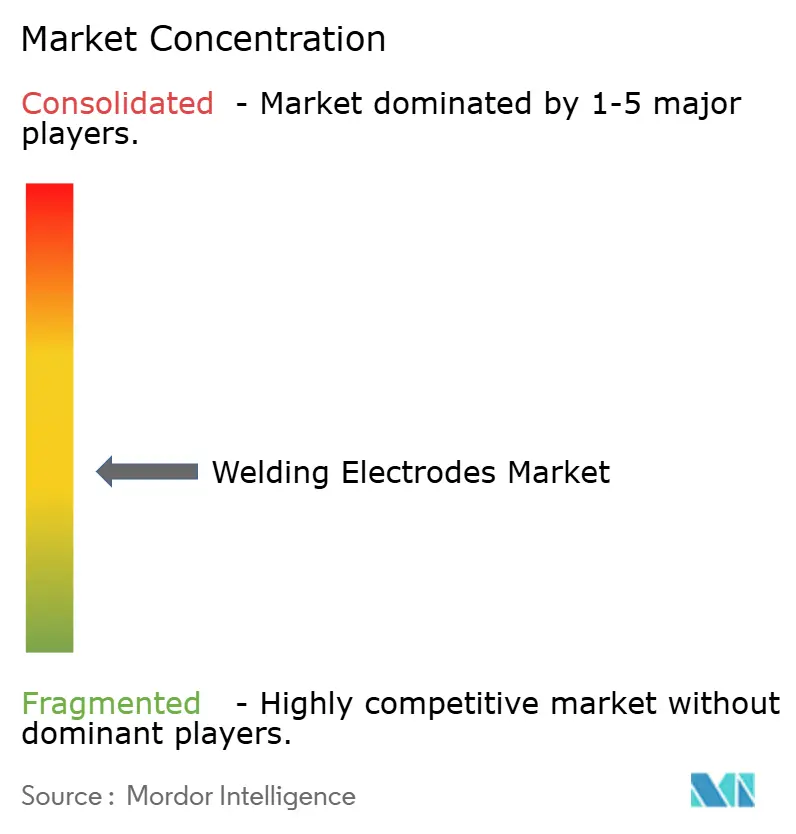

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrodos de Soldadura por Mordor Intelligence

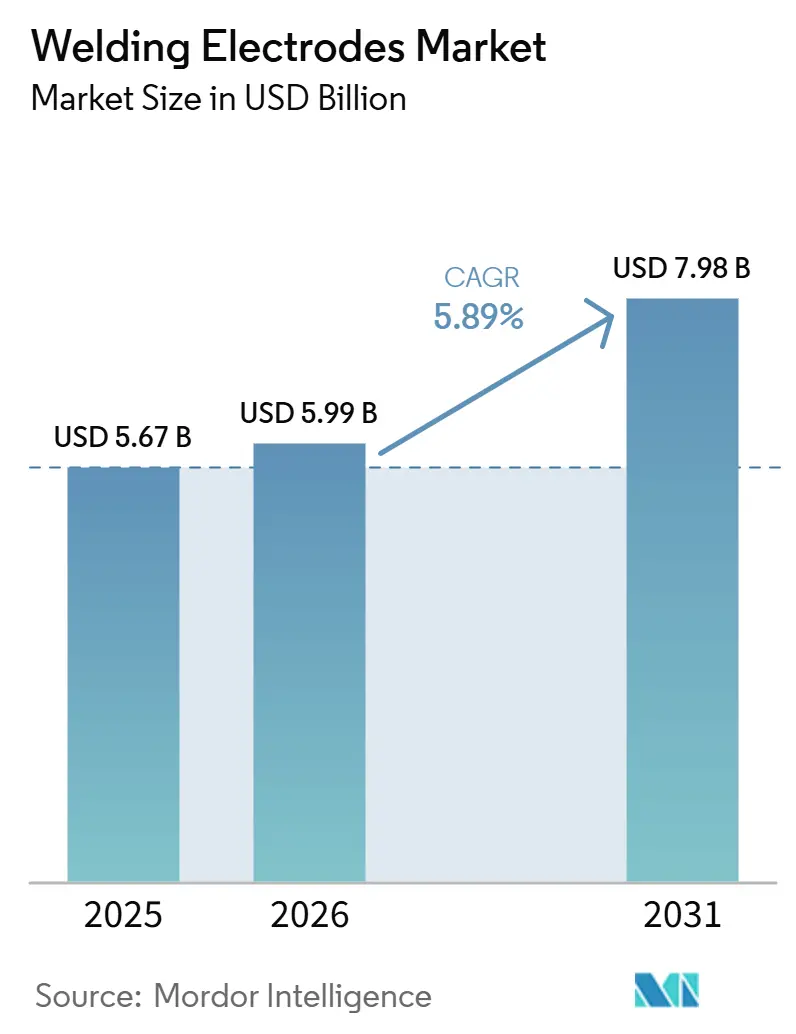

Se proyecta que el tamaño del Mercado de Electrodos de Soldadura sea de 5,67 mil millones de USD en 2025, 5,99 mil millones de USD en 2026, y alcance 7,98 mil millones de USD en 2031, creciendo a una CAGR del 5,89% de 2026 a 2031.

La demanda especializada vinculada a formulaciones de varilla de bajo hidrógeno para recipientes a presión, electrodos de aleación de níquel para tanques de GNL con 9% de Ni y revestimientos resistentes a la humedad para trabajos marinos sostiene un consumo estable incluso cuando la automatización desplaza los procesos manuales en la fabricación repetitiva. La actividad en construcción naval, gasoductos transcontinentales y construcción de estructuras de acero en rascacielos continúa anclando el volumen, mientras que la fabricación de defensa añade una capa resiliente de demanda aislada de los ciclos generales de construcción. Asia-Pacífico lidera debido a la escala de construcción naval de China y la especialización de Corea del Sur en transportadores de GNL, mientras que el crecimiento más rápido se está desplazando hacia Oriente Medio y África impulsado por programas de gasoductos vinculados a la diversificación del suministro de GNL. Las estrategias competitivas se están inclinando hacia ecosistemas integrados que agrupan equipos y consumibles, lo que reduce la competencia basada únicamente en el precio y apoya las categorías de electrodos premium. La intensidad regulatoria y de certificación también favorece a los proveedores con la profundidad metalúrgica necesaria para calificar productos en aplicaciones críticas donde los riesgos de fallo no son negociables.

Conclusiones Clave del Informe

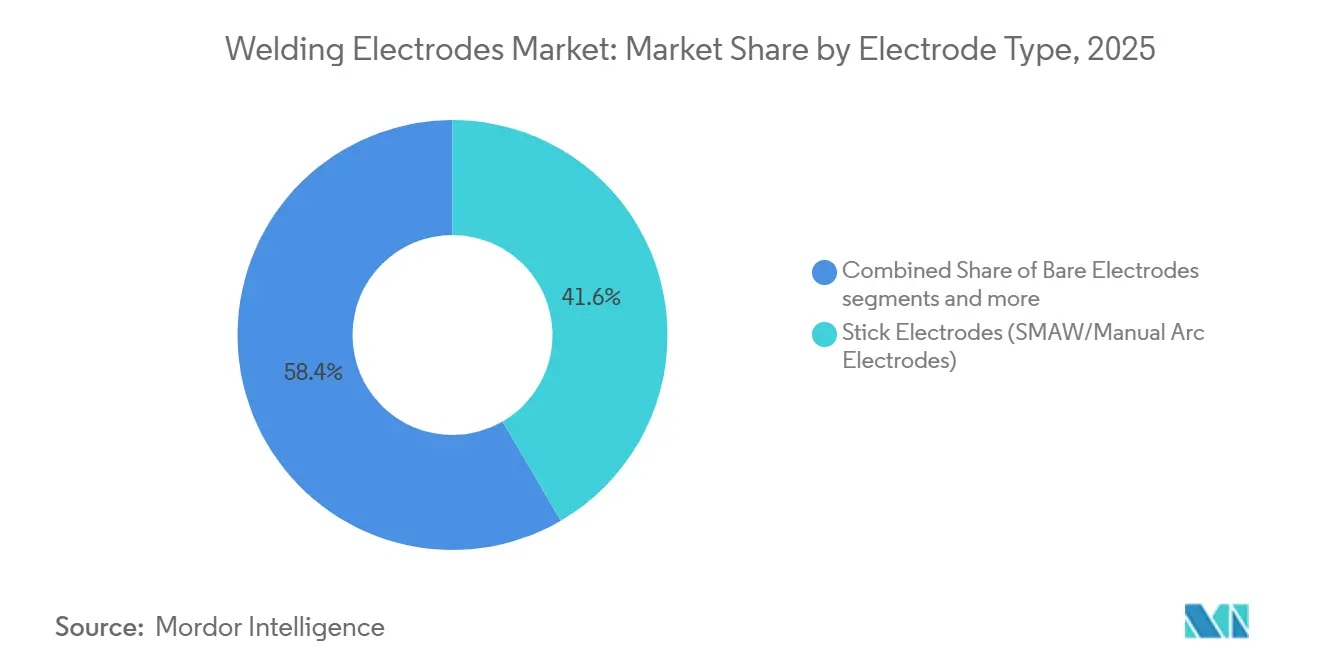

- Por tipo de electrodo, los electrodos de varilla lideraron con una participación del 41,61% del tamaño del mercado de electrodos de soldadura en 2025; se proyecta que las formulaciones de varilla básica o de bajo hidrógeno crecerán a una CAGR del 6,23% hasta 2031.

- Por tipo de revestimiento, los revestimientos de rutilo representaron el 43,62% de la participación en 2025; se prevé que los revestimientos básicos o de bajo hidrógeno se expandan a una CAGR del 6,50% hasta 2031.

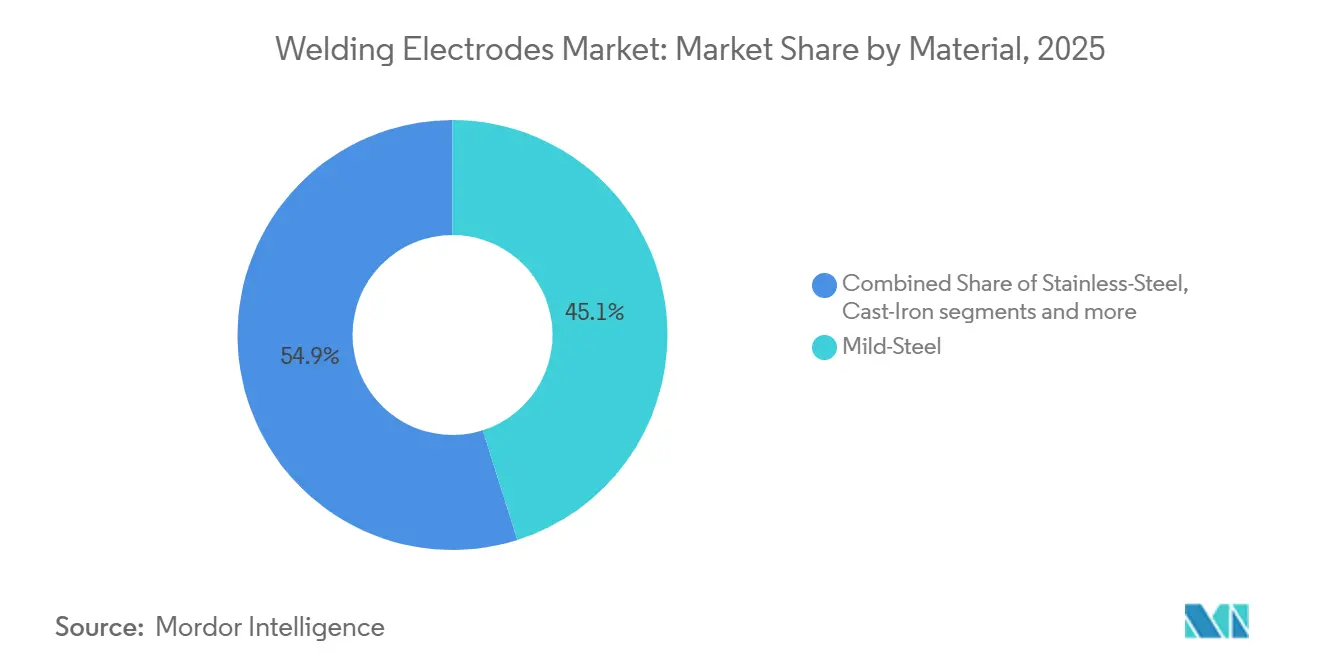

- Por material, los electrodos de acero suave capturaron el 45,12% de la participación del mercado de electrodos de soldadura en 2025; se espera que los electrodos de níquel y aleaciones especiales avancen a una CAGR del 7,10% hasta 2031.

- Por industria de usuario final, la construcción mantuvo el 29,32% de la participación en 2025; se proyecta que el sector aeroespacial y de defensa crezca a una CAGR del 7,60% hasta 2031.

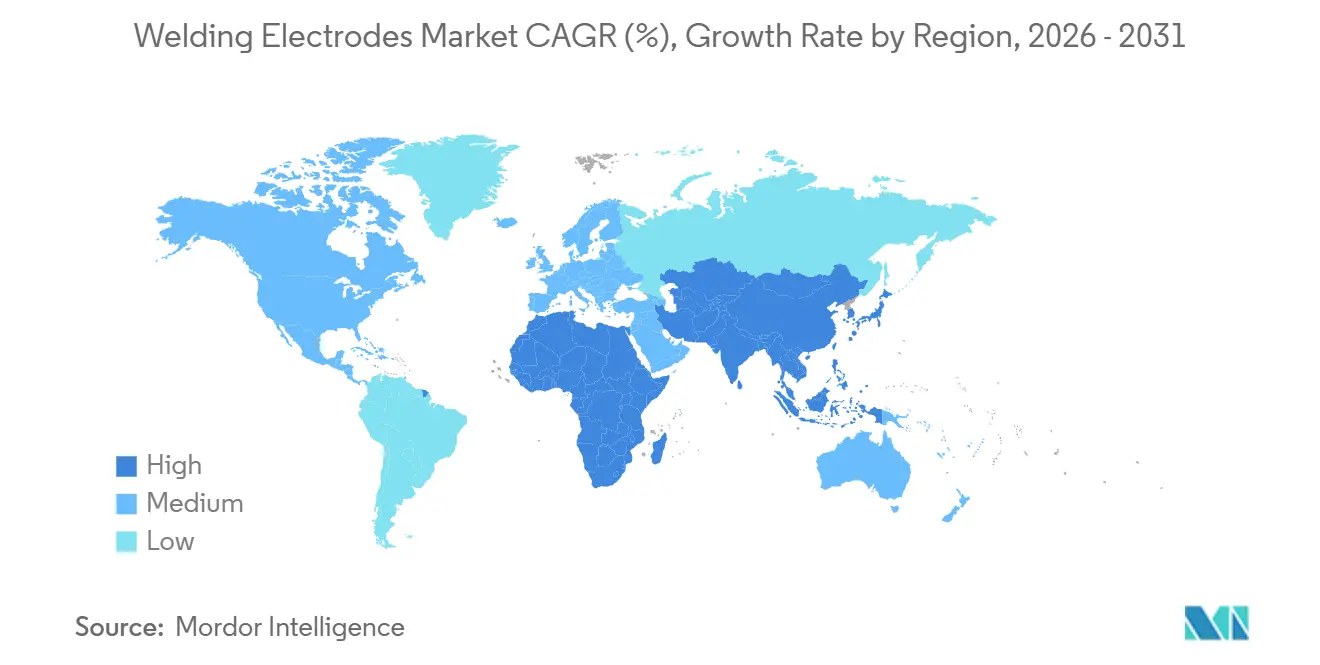

- Por geografía, Asia-Pacífico comandó el 45,14% de la participación de mercado en 2025; se espera que Oriente Medio y África registren el crecimiento más rápido con una CAGR del 7,90% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Electrodos de Soldadura

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Actividad de Construcción Naval a Gran Escala en China y Corea del Sur | +1.2% | Núcleo de Asia-Pacífico (China, Corea del Sur), con extensión al Sudeste Asiático | Mediano plazo (≤ 4 años) |

| Proyectos de Gasoductos Transcontinentales de Petróleo y Gas | +0.9% | Global, con concentración en Oriente Medio, América del Norte, América del Sur | Mediano plazo (≤ 4 años) |

| Fabricación de Estructuras de Acero para Construcción de Rascacielos | +0.8% | Global, particularmente Asia-Pacífico (China, India), Oriente Medio (Emiratos Árabes Unidos, Arabia Saudita, Catar) | Largo plazo (≥ 4 años) |

| Infraestructura Ferroviaria y Fabricación de Material Rodante | +0.7% | América del Norte, Europa (Italia, Alemania), Asia-Pacífico | Mediano plazo (≤ 4 años) |

| Fabricación e Instalación de Torres de Turbinas Eólicas | +0.6% | Europa (Polonia, Alemania), Asia-Pacífico, América del Norte | Largo plazo (≥ 4 años) |

| Producción de Vehículos y Equipos de Defensa | +0.5% | América del Norte (EE. UU.), Asia-Pacífico (Corea del Sur, China), Europa | Mediano plazo (≤ 4 años) |

| Fuente: Mordor Intelligence | |||

Actividad de Construcción Naval a Gran Escala en China y Corea del Sur

China aseguró aproximadamente el 62% de los pedidos mundiales de construcción naval en 2025, superando los 1.500 buques, mientras que HD Hyundai, Hanwha Ocean y Samsung Heavy Industries de Corea del Sur reservaron nuevos pedidos centrados en transportadores de GNL, VLCC y unidades FPSO. Esta combinación requiere electrodos de varilla de bajo hidrógeno para planchas de casco gruesas, metales de aportación de aleación de níquel para sistemas criogénicos de GNL y alambres tubulares que soportan soldaduras multipasada de alta productividad en espacios de doble casco. Los programas orientados a la defensa, como los buques especiales navales y de alta mar de HD Hyundai, añaden especificaciones que impulsan la adopción de electrodos de clase H4R almacenados en hornos con control de temperatura. El libro de pedidos de Hanwha Ocean para 2025 y la dinámica del envejecimiento de la flota de VLCC apuntan a un ciclo de reemplazo que sostiene la demanda de electrodos durante varios años. La escala, los requisitos técnicos y los pedidos de defensa crean una base estable para el mercado de electrodos de soldadura en los astilleros de Asia.[1]Informe del Personal, "China Mantuvo el Dominio en Construcción Naval en 2025, Acaparando la Mayor Parte de los Pedidos," The Maritime Executive, maritime-executive.com

Proyectos de Gasoductos Transcontinentales de Petróleo y Gas

Más de 100 gasoductos marinos programados para entrar en funcionamiento en 2026 requieren soldadura posicional en condiciones submarinas, donde el control de la humedad y la infusibilidad del hidrógeno son fundamentales para evitar el agrietamiento diferido. Los proyectos emblemáticos incluyen Vaca Muerta Sur de Argentina y North Field East de Catar, que dependen de electrodos celulósicos para pasadas de raíz y electrodos de bajo hidrógeno para secuencias de relleno y acabado bajo regímenes del código ASME. Los proyectos norteamericanos como la Expansión Sunrise de Enbridge y el programa de gasoductos de Texas de Energy Transfer refuerzan la demanda plurianual de consumibles calificados y procedimientos certificados. Las prioridades de seguridad energética posteriores a 2022 continúan impulsando inversiones transfronterizas que diversifican el suministro de gas, apoyando el uso de electrodos especiales incluso cuando los ciclos de gasto en exploración y producción cambian. Esta construcción de infraestructura es un viento de cola directo para el mercado de electrodos de soldadura alineado con los estándares y flujos de trabajo de la construcción de gasoductos.[2]Equipo Editorial, "Los Diez Mayores Gasoductos Marinos de Petróleo y Gas en 2026," Offshore Technology, offshore-technology.com

Fabricación de Estructuras de Acero para Construcción de Rascacielos

Los proyectos de rascacielos en Asia-Pacífico y Oriente Medio están adoptando sistemas de estructura de acero a gran escala porque la prefabricación modular reduce el tiempo de ensamblaje en obra para núcleos estructurales y columnas. Los grados estructurales como Q355B, S355JR, A572 y SM490A requieren metales de aportación que alcancen los estándares de resistencia del metal base y tenacidad al impacto, lo que orienta a los contratistas hacia electrodos y alambres calificados. Los promotores también valoran las ventajas del ciclo de vida y el perfil de carbono de las estructuras de acero en mercados donde la certificación de edificios verdes está ganando terreno. Los flujos de trabajo de fabricación combinan alambres tubulares para procesos de arco sumergido con electrodos de varilla para soldaduras posicionales que resisten la automatización. A medida que continúa la urbanización, esta tendencia apoya el consumo continuo de electrodos certificados en torres comerciales y centros de transporte dentro del mercado de electrodos de soldadura.

Infraestructura Ferroviaria y Fabricación de Material Rodante

Los programas ferroviarios de EE. UU. y Europa están renovando vías, material rodante y capacidad intermodal, y estas actualizaciones requieren soluciones de soldadura que aborden los aceros de carril perlíticos y la fabricación en depósito. El programa de BNSF para 2026 abarca un extenso mantenimiento de vías y expansión de capacidad que depende de consumibles y procedimientos calificados. El programa de modernización de Trenitalia en Italia acelera la renovación de la flota regional, donde la soldadura abarca bastidores de bogies, soportes de tren de rodaje y conjuntos interiores sujetos a normas EN. Los contratos de vehículos de defensa como la producción del ACV de BAE Systems refuerzan una base de soldadura de acero blindado regida por un estricto control de procesos. Esta combinación amortigua el mercado de electrodos de soldadura frente a la volatilidad de los ciclos de construcción y otorga una prima a los electrodos que cumplen los regímenes de calidad ferroviaria y de defensa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cambio de la Soldadura Manual con Varilla a Procesos Semiautomáticos | -0.8% | Global, particularmente en centros de fabricación avanzada en América del Norte, Europa, Asia-Pacífico (Japón, Corea del Sur) | Corto plazo (≤ 2 años) |

| Problemas de Calidad con Electrodos sin Marca y Falsificados | -0.4% | Mercados emergentes en Asia-Pacífico, Oriente Medio, África, América Latina | Mediano plazo (2-4 años) |

| Contaminación por Humedad Durante el Almacenamiento y la Manipulación | -0.3% | Global, con mayor impacto en regiones costeras de alta humedad (Sudeste Asiático, Costa del Golfo, zonas tropicales) | Corto plazo (≤ 2 años) |

| Erosión de Precios Debido al Exceso de Capacidad de Fabricación | -0.6% | Global, impulsado por el exceso de capacidad de Asia-Pacífico (China), afectando a todos los mercados de exportación | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio de la Soldadura Manual con Varilla a Procesos Semiautomáticos

Los fabricantes continúan reemplazando el SMAW manual por GMAW semiautomático y celdas totalmente automatizadas para reducir los costos laborales y mejorar la consistencia de la calidad. En la construcción naval, las iniciativas coreanas para pilotar robots de soldadura humanoides ilustran cómo la automatización está pasando de simples soldaduras en ángulo hacia tareas más complejas en espacios restringidos. Los proveedores de equipos están agrupando fuentes de energía multiprocesador pulsadas con consumibles propietarios para crear ecosistemas integrados que favorecen los procesos de alimentación de alambre sobre los electrodos de varilla. Si bien la automatización se expande de manera constante, los procesos manuales persisten en reparaciones de campo de emergencia y uniones de difícil acceso donde los robots tienen limitaciones de configuración y alcance. El efecto neto es un cambio gradual que reduce el volumen base de electrodos de varilla, pero mantiene los electrodos especiales relevantes para operaciones críticas o remotas dentro del mercado de electrodos de soldadura.

Contaminación por Humedad Durante el Almacenamiento y la Manipulación

La absorción de humedad en los revestimientos de fundente sigue siendo una causa principal del agrietamiento inducido por hidrógeno en soldaduras de acero de alta resistencia. Los electrodos de bajo hidrógeno como el E7018-1 H4R están diseñados para cumplir con estrictos umbrales de hidrógeno difusible, pero la humedad en campo y las deficiencias de almacenamiento pueden degradar rápidamente el rendimiento si los electrodos no se mantienen en hornos de retención o en empaques sellados. Los fabricantes y distribuidores promueven empaques sellados al vacío y ventanas de uso claras una vez abiertos, aunque persisten brechas de cumplimiento entre los contratistas más pequeños que operan en climas húmedos. Las guías de mejores prácticas para la soldadura de recipientes a presión advierten que los electrodos contaminados deben retirarse del servicio para evitar la absorción impredecible de hidrógeno que provoca agrietamiento y retrabajo. La disciplina de proceso en el almacenamiento, la manipulación y el re-horneado es, por tanto, tan crítica como la selección del producto para garantizar la integridad de la soldadura en el mercado de electrodos de soldadura.[3]Adam's Tarp & Tool, "ESAB Bajo Hidrógeno OK 55.00 E7018-1 H4R," Adam's Tarp & Tool, adamstarpntool.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Electrodo: Electrodos de Varilla, Anclaje, Soldadura Manual y de Precisión

Los electrodos de varilla mantuvieron el 41,61% de la participación del mercado de electrodos de soldadura en 2025, lo que refleja su versatilidad para reparaciones en campo y soldaduras posicionales en áreas de acceso limitado. Dentro de esta categoría, se proyecta que las varillas básicas y de bajo hidrógeno crecerán al 6,23% hasta 2031, ya que los contratistas priorizan los límites de hidrógeno difusible para uniones críticas, lo que apoya la perspectiva del tamaño del mercado de electrodos de soldadura vinculada a los estándares de recipientes a presión y gasoductos. Los alambres tubulares están ganando participación en la construcción naval para secciones de doble casco donde el autoblindaje reduce la logística de gas, mientras que los alambres sólidos se alinean con celdas robóticas en la fabricación automotriz y de góndolas de turbinas eólicas. Los electrodos desnudos permanecen concentrados en líneas de arco sumergido para plantas de tubería, y las varillas de ranurado o recargue duro continúan sirviendo a las reconstrucciones de alto desgaste en minería y cemento. La trayectoria apunta hacia una mayor especialización a medida que los usuarios finales demandan electrodos ajustados a metales base específicos y umbrales de hidrógeno en lugar de productos de uso general de amplio espectro. Los marcos de certificación en las clases AWS e ISO garantizan un rendimiento consistente y trazabilidad para trabajos de misión crítica. La demanda de electrodos con núcleo metálico es estable en plantas con control de proceso avanzado, aunque su ventana de parámetros más estrecha limita su adopción en comparación con las alternativas de alambre tubular. Los consumibles especiales para secciones muy gruesas, servicio criogénico o exposición a temperaturas elevadas requieren soporte metalúrgico y capacidad de prueba que favorece a los titulares integrados. El mercado de electrodos de soldadura continúa bifurcándose en ofertas de productos básicos de alto volumen y grados premium diseñados con soporte de calificación. A medida que el trabajo manual con varilla en líneas de ensamblaje retrocede con la automatización, la demanda restante de varilla se concentra en trabajos donde la precisión humana, el alcance y la velocidad de configuración son decisivos. Esta concentración fortalece el argumento a favor de las variantes premium de bajo hidrógeno que reducen el riesgo de retrabajo y mejoran el cumplimiento en las auditorías de infraestructura crítica.

Por Tipo de Revestimiento: El Rutilo Domina la Fabricación General, el Bajo Hidrógeno se Acelera en Aplicaciones Críticas

Los electrodos con revestimiento de rutilo representaron el 43,62% del valor en 2025 debido a su comportamiento de arco indulgente y fácil remoción de escoria, especialmente en talleres pequeños y entornos de reparación. Se espera que los revestimientos básicos y de bajo hidrógeno crezcan al 6,50% hasta 2031, ya que las estructuras de retención de presión adoptan criterios más estrictos de hidrógeno y tenacidad, reforzando la expansión del tamaño del mercado de electrodos de soldadura en proyectos de alta especificación. El énfasis regulatorio y las especificaciones de los proyectos están reduciendo las opciones aceptables para ciertos alcances de trabajo, particularmente donde se requiere documentación del control de humedad y pruebas de hidrógeno. Los revestimientos celulósicos mantienen su influencia en las pasadas de raíz de gasoductos por su penetración profunda y velocidad, aunque las soluciones de GMAW orbital han comenzado a desplazar algunos procedimientos SMAW heredados. Los revestimientos de óxido de hierro y polvo metálico sirven para casos de uso de deposición rápida, pero enfrentan presión competitiva de precios que desplaza la concentración de margen hacia líneas de bajo hidrógeno diseñadas. Las empresas con empaques que mejoran la resistencia a la humedad están bien posicionadas a medida que los contratistas se adaptan a regiones húmedas y logísticas de obra más largas.

A medida que los regímenes de calificación se endurecen, la industria de electrodos de soldadura está viendo una demanda más fuerte de procedimientos documentados y trazabilidad por lote. Esto está cambiando los criterios de compra de simples comparaciones de precio por kilogramo a la reducción total del riesgo, incluida la evitación del retrabajo y las tasas de aceptación en inspección. El resultado es un mercado de dos velocidades donde el volumen de rutilo mercantilizado coexiste con soluciones premium de bajo hidrógeno que generan márgenes más altos. La capacitación y la disciplina en campo en torno al almacenamiento y la manipulación también elevan el valor del soporte del proveedor y las innovaciones de empaque que mantienen la condición del electrodo después de abrirlo. La interacción entre la aplicación de la calidad y las realidades de campo es, por tanto, crítica en las elecciones de tipo de revestimiento entre contratistas y geografías.

Por Material: El Acero Suave Domina el Volumen, las Aleaciones de Níquel Lideran el Crecimiento Premium

Los electrodos de acero suave representaron el 45,12% de los ingresos en 2025, respaldados por su uso generalizado en acero estructural, tubería de línea y fabricación general. Se proyecta que los electrodos de níquel y aleaciones especiales crecerán al 7,10% para 2031, y este crecimiento contribuye al tamaño del mercado de electrodos de soldadura vinculado a tanques de GNL y recipientes petroquímicos de alta temperatura. El avance en aprobaciones de códigos, como el Caso de Código ASME 3111 para VDM Alloy 699 XA, muestra cómo el rendimiento en entornos corrosivos y de alta temperatura está ampliando la base de aleaciones calificadas. Los electrodos de acero inoxidable siguen siendo un pilar para entornos sanitarios y corrosivos, mientras que los productos de hierro fundido se centran en reparaciones y uniones de transición con sustratos frágiles. Los electrodos de varilla de aluminio son principalmente para emergencias en campo cuando las estaciones TIG no están disponibles debido a los conocidos riesgos de porosidad e inclusiones. Los proveedores con laboratorios de I+D y pruebas están mejor posicionados para calificar nuevas formulaciones de aleaciones que coincidan con los requisitos evolutivos del metal base en las industrias de energía y procesos.[4]VDM Metals, "Nuevo Caso de Código ASME para VDM Alloy 699 XA Publicado," VDM Metals, vdm-metals.com

A medida que avanza la infraestructura criogénica relacionada con el GNL, la demanda de consumibles que contienen níquel crece en paralelo con la fabricación de tanques y cajas frías. Los lanzamientos de productos dirigidos a aceros con 9% de Ni ilustran cómo los metales de aportación aleados y la tenacidad a la entalla documentada se están convirtiendo en estándar en las especificaciones de los proyectos. Estos materiales requieren un control cuidadoso del aporte de calor y la gestión del hidrógeno, lo que aumenta el valor del soporte técnico y el desarrollo de procedimientos suministrados por los titulares integrados. El mercado de electrodos de soldadura recompensa cada vez más a los proveedores que pueden conectar la metalurgia, la optimización de procesos y la certificación. Esta capacidad de ecosistema ayuda a los contratistas a reducir el tiempo de calificación y acelerar los inicios de producción sin comprometer los resultados de inspección.

Análisis Geográfico

Asia-Pacífico representó el 45,14% de los ingresos globales en 2025, liderado por la participación del 62% de China en los pedidos mundiales de construcción naval y los pedidos especializados de transportadores de GNL y alta mar de Corea del Sur. La expansión de la defensa en la región, incluidas las nuevas clases de portaaviones y buques de combate en China, añade una demanda incremental más allá de los ciclos comerciales y mantiene los electrodos de bajo hidrógeno y de aleación de níquel en uso regular. El impulso de 2019-2025 se ha moderado a medida que las restricciones inmobiliarias chinas reducen los nuevos inicios de rascacielos, aunque la electrificación ferroviaria y el canal de infraestructura de India sostienen la actividad de soldadura de acero estructural y gasoductos. El Sudeste Asiático añade capacidad en construcción naval y módulos marinos, pero los resultados dependen de las redes de distribución y la consistencia de las prácticas de control de humedad que reducen el retrabajo. Asia-Pacífico sigue siendo el centro de gravedad del mercado de electrodos de soldadura debido a la combinación de astilleros comerciales, infraestructura energética y plataformas de defensa.

Se prevé que Oriente Medio y África crezcan al 7,90% hasta 2031, convirtiéndola en la región de expansión más rápida a medida que la infraestructura de gasoductos y exportación de GNL escala para satisfacer la demanda de importación diversificada en Europa y Asia. Proyectos como North Field East de Catar y gasoductos adicionales de crudo y gas sustentan especificaciones que combinan electrodos celulósicos para pasadas de raíz con soldaduras de relleno y acabado de bajo hidrógeno bajo códigos ASME. Las terminales de GNL y las unidades flotantes en países como Nigeria y Egipto aumentan el volumen y la complejidad de las soldaduras de retención de presión, lo que eleva el papel de los productos certificados de bajo hidrógeno. La demanda de mantenimiento minero en Sudáfrica apoya los electrodos de recargue duro y ranurado, incluso cuando los cortes de energía crean vientos en contra a corto plazo. Estas dinámicas fortalecen el argumento a favor de los consumibles especializados y la documentación de procedimientos de soldadura a nivel de proyecto en el mercado de electrodos de soldadura.

América del Norte y Europa mantuvieron participaciones menores en 2025, pero continúan invirtiendo en ferrocarril, interconexión de gasoductos y energía eólica marina que sostienen perfiles de demanda plurianuales. Los programas norteamericanos incluyen el plan de mantenimiento de la red de BNSF y la expansión de gasoductos de Enbridge, mientras que la cadena de valor de la energía eólica marina de Europa está añadiendo capacidad de torres en Polonia para los próximos proyectos del Báltico. Los proveedores están reasignando el enfoque comercial desde los ciclos industriales europeos moderados hacia los corredores de crecimiento en China, Oriente Medio y África, mientras mantienen la cobertura técnica y de servicio en los mercados maduros. La producción de defensa y las iniciativas de relocalización en los Estados Unidos también apoyan pedidos estables de electrodos de grado blindado con control de lote documentado. El mercado de electrodos de soldadura refleja, por tanto, una cartera de trabajo de infraestructura estable en Occidente junto con infraestructura energética de alto crecimiento en Oriente Medio y África.

Panorama Competitivo

El mercado sigue siendo moderadamente fragmentado, con la integración vertical en metalurgia, fabricación de fundente y trefilado de alambre que otorga a los grandes titulares una ventaja en formulaciones premium. Un camino estratégico es la consolidación del ecosistema, donde los equipos y consumibles se agrupan para armonizar los procesos y fijar los estándares de flujo de trabajo. La adquisición de EWM de Alemania por parte de ESAB amplió el acceso a equipos multiprocesador pulsados y complementa una cartera de consumibles que apoya soluciones integradas más allá del precio de los electrodos por sí solo. Este enfoque tiene como objetivo convertir las instalaciones de equipos en ingresos recurrentes de consumibles con procedimientos estandarizados e integración de datos de calidad. También desplaza la competencia de las dinámicas basadas únicamente en el precio hacia el rendimiento certificado y los resultados de productividad en el mercado de electrodos de soldadura.

Otro camino es el arbitraje geográfico, donde la capacidad en ubicaciones de menor costo apoya las exportaciones al tiempo que limita la exposición a aranceles y acciones comerciales. Los titulares con distribución establecida y soporte de calificación pueden flexibilizar el inventario y el servicio local hacia regiones de crecimiento más rápido como China, Oriente Medio y partes de África. Los avances en empaque que mitigan el riesgo de humedad y las herramientas de trazabilidad digital vinculadas a registros de lotes proporcionan valor más allá del consumible en sí. Las asociaciones que amplían el alcance del canal, como las colaboraciones para distribuir sistemas de soldadura avanzados en América del Norte, también influyen en la combinación entre procesos de alimentación de alambre y electrodos de varilla. Esta interacción subraya cómo las estrategias de producto y canal dan forma a la retención de participación tanto en las líneas de productos básicos como en las premium del mercado de electrodos de soldadura.

La innovación de procesos continúa redefiniendo la productividad para secciones gruesas y soldaduras en espacios restringidos. Métodos como la electroescoria vertical para placas muy gruesas reducen las horas de trabajo y la limpieza entre pasadas, lo que desplaza la frontera de rendimiento hacia los proveedores con propiedad intelectual de proceso propietaria. Las soluciones de empaque como las varillas selladas al vacío apuntan a la fiabilidad en campo en entornos húmedos, mientras que los consumibles de aleación de níquel calificados para servicio criogénico sirven a los constructores de tanques de GNL. El mercado de electrodos de soldadura se está bifurcando, por tanto, en grados de productos básicos con presión de precios y aleaciones diseñadas con márgenes más altos, con las capacidades de certificación y soporte actuando como barreras de entrada. Los proveedores que alinean la I+D, el empaque y la trazabilidad digital con las necesidades críticas de los proyectos están mejor posicionados para defender y aumentar su participación.

Líderes de la Industria de Electrodos de Soldadura

Lincoln Electric Holdings, Inc.

ESAB Corporation

voestalpine Böhler Welding

Air Liquide Welding (Oerlikon)

Tianjin Golden Bridge Welding Materials Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: HD Hyundai, HD Korea Shipbuilding & Offshore Engineering, HD Hyundai Robotics y Persona AI con sede en EE. UU. firmaron un acuerdo de desarrollo conjunto para avanzar en robots de soldadura humanoides para astilleros, basándose en una asociación de mayo de 2025 que produjo un prototipo exitoso; el humanoide específico para astilleros tiene como objetivo realizar tareas de soldadura complejas de forma autónoma con sistemas de control basados en inteligencia artificial, con el objetivo de realizar pruebas de campo en 2027 para mejorar la seguridad de los trabajadores y la eficiencia de producción en los astilleros inteligentes de Corea.

- Marzo de 2026: Siemens Gamesa encargó torres de turbinas eólicas para el proyecto de energía eólica marina Baltica 2 de Polonia a Baltic Towers, un fabricante con sede en Gdańsk establecido a través de una empresa conjunta de 200 millones de EUR (235,26 millones de USD) entre GRI Renewable Industries de España y la Agencia Polaca de Desarrollo Industrial; el proyecto contará con 107 turbinas Siemens Gamesa de 14 MW-222 con una capacidad total de 1,5 gigavatios, con puesta en marcha prevista para 2027, creando una demanda sostenida de electrodos de soldadura en la fabricación de secciones de torres.

- Marzo de 2026: Windar Renovables arrendó 29.000 metros cuadrados de espacio industrial más 41.000 metros cuadrados de almacenamiento exterior en CTPark Legnica en Polonia para construir su segunda instalación de fabricación de torres de turbinas eólicas terrestres, con el objetivo de iniciar la producción en el cuarto trimestre de 2026 con una capacidad anual de 200 torres que generan más de 1.000 megavatios de energía limpia y crean hasta 300 nuevos empleos; la instalación servirá a los mercados polaco y alemán con secciones de torres de hasta 40 metros de longitud, 80 toneladas de peso y 6,5 metros de diámetro, impulsando el consumo de electrodos en la soldadura estructural de secciones gruesas.

Alcance del Informe Global del Mercado de Electrodos de Soldadura

El Informe del Mercado de Electrodos de Soldadura está Segmentado por Tipo de Electrodo (Electrodos de Varilla (SMAW/Electrodos de Arco Manual), Electrodos Desnudos y Más), por Tipo de Revestimiento (Rutilo, Básico/Bajo Hidrógeno y Más), por Material (Acero Suave, Acero Inoxidable y Más), por Industria de Usuario Final (Automotriz, Construcción y Más) y por Geografía (América del Norte, Europa y Más). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (Miles de Millones de USD).

| Electrodos de Varilla (SMAW/Electrodos de Arco Manual) |

| Alambres en Bobina (incluidos electrodos MIG/MAG y TIG) |

| Electrodos Desnudos |

| Alambres Tubulares (FCAW) |

| Electrodos con Núcleo Metálico |

| Electrodos de Ranurado y Recargue Duro |

| Otros (Electrodos de Revestimiento Ligero, Electrodos No Consumibles) |

| Rutilo |

| Básico / Bajo Hidrógeno |

| Celulosa |

| Óxido de Hierro |

| Polvo Metálico |

| Otros (Revestimiento Ácido, Revestimiento Especial, etc.) |

| Acero Suave |

| Acero Inoxidable |

| Hierro Fundido |

| Aluminio y Aleaciones |

| Níquel y Aleaciones Especiales |

| Automotriz |

| Aeroespacial y Defensa |

| Construcción |

| Construcción Naval |

| Energía y Electricidad |

| Electrónica |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Perú | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Electrodo | Electrodos de Varilla (SMAW/Electrodos de Arco Manual) | |

| Alambres en Bobina (incluidos electrodos MIG/MAG y TIG) | ||

| Electrodos Desnudos | ||

| Alambres Tubulares (FCAW) | ||

| Electrodos con Núcleo Metálico | ||

| Electrodos de Ranurado y Recargue Duro | ||

| Otros (Electrodos de Revestimiento Ligero, Electrodos No Consumibles) | ||

| Por Tipo de Revestimiento | Rutilo | |

| Básico / Bajo Hidrógeno | ||

| Celulosa | ||

| Óxido de Hierro | ||

| Polvo Metálico | ||

| Otros (Revestimiento Ácido, Revestimiento Especial, etc.) | ||

| Por Material | Acero Suave | |

| Acero Inoxidable | ||

| Hierro Fundido | ||

| Aluminio y Aleaciones | ||

| Níquel y Aleaciones Especiales | ||

| Por Industria de Usuario Final | Automotriz | |

| Aeroespacial y Defensa | ||

| Construcción | ||

| Construcción Naval | ||

| Energía y Electricidad | ||

| Electrónica | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de electrodos de soldadura hasta 2031?

El tamaño del mercado de electrodos de soldadura fue de 5,67 mil millones de USD en 2025 y se proyecta que alcance 7,98 mil millones de USD en 2031 a una CAGR del 5,89% durante 2026-2031.

¿Qué regiones lideran y cuáles están creciendo más rápido en electrodos de soldadura?

Asia-Pacífico lideró con una participación del 45,14% en 2025, mientras que se espera que Oriente Medio y África registren el crecimiento más rápido al 7,90% hasta 2031.

¿Qué tipos de electrodos y revestimientos son más importantes en este momento?

Los electrodos de varilla lideraron con una participación del 41,61% en 2025, y los revestimientos de rutilo mantuvieron el 43,62%, mientras que las variantes básicas o de bajo hidrógeno son las de más rápido crecimiento dentro de sus categorías.

¿Qué sectores de uso final apoyan más la resiliencia de la demanda?

La construcción mantuvo el 29,32% de la demanda en 2025, y se proyecta que el sector aeroespacial y de defensa crezca al 7,60%, apoyando consumibles premium y trazables.

¿Cómo está cambiando la automatización la demanda de electrodos de varilla?

La soldadura semiautomática y robótica está reduciendo el uso rutinario de SMAW, pero la varilla manual sigue siendo esencial para reparaciones de precisión, espacios restringidos y trabajos críticos en campo.

¿Qué certificaciones o normas son más importantes para las aplicaciones críticas de electrodos?

La Sección IX de ASME, AWS D1.1 e ISO 9606 son fundamentales para la calificación e inspección, con casos de código adicionales específicos de materiales en aplicaciones de aleaciones avanzadas.

Última actualización de la página el: