Tamaño y Participación del Mercado de Equipos de Prueba para Semiconductores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

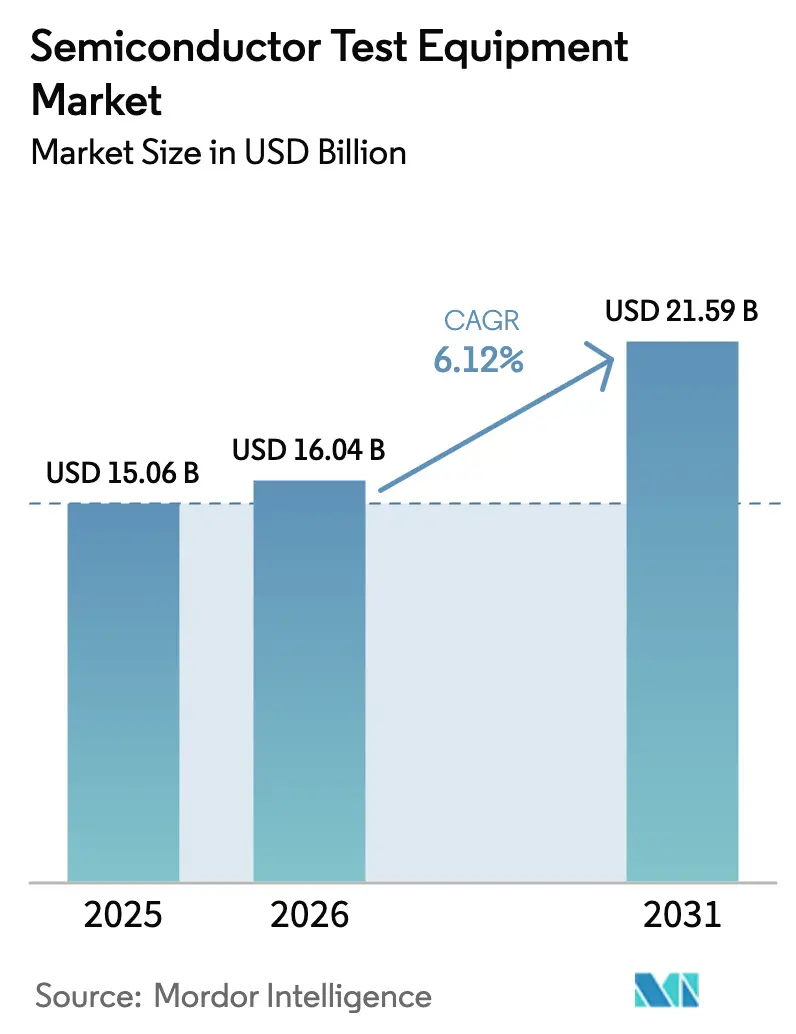

| Tamaño del Mercado (2026) | 16.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.12% CAGR |

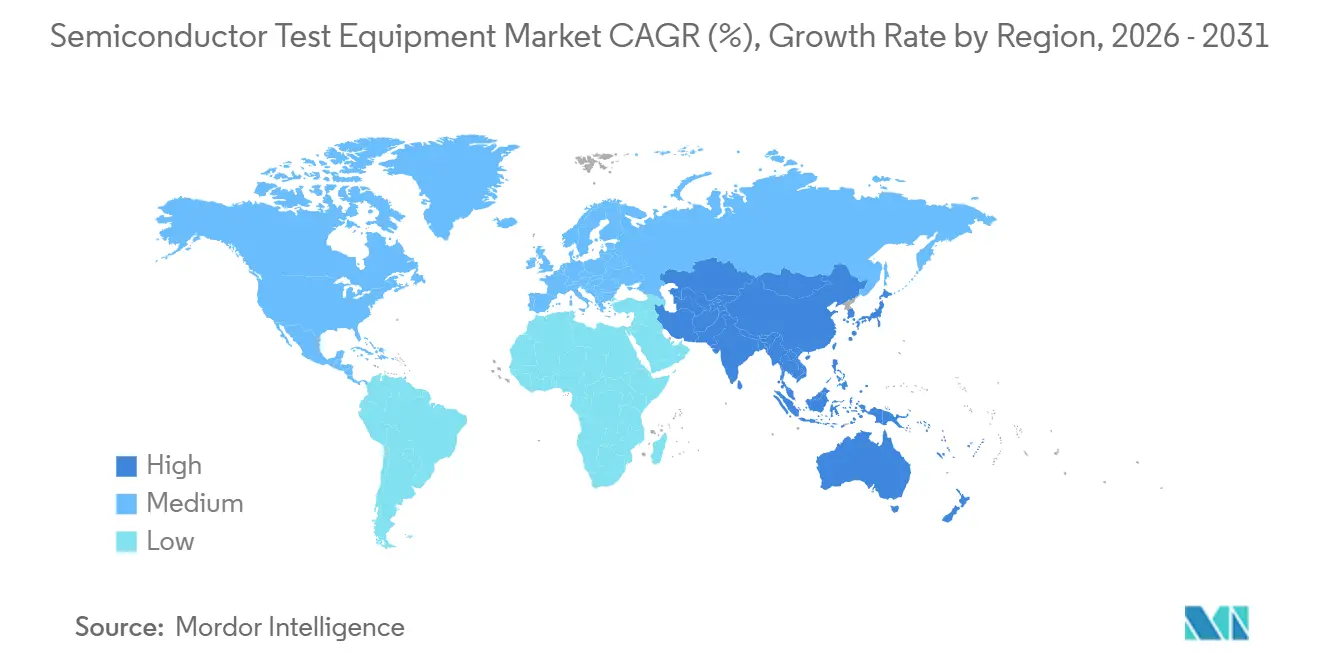

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

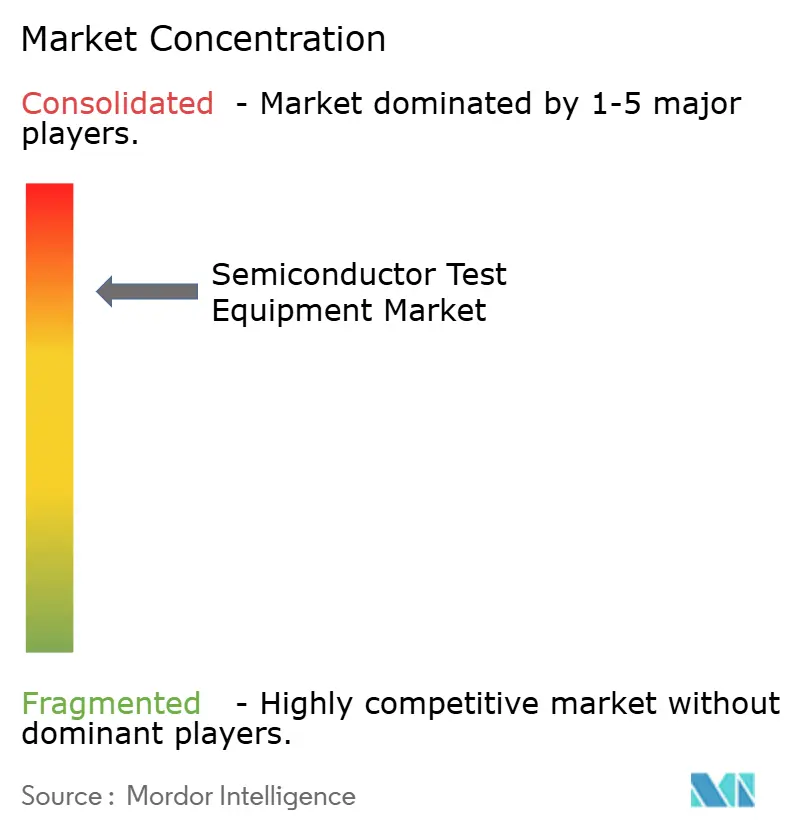

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Prueba para Semiconductores por Mordor Intelligence

El tamaño del mercado de equipos de prueba para semiconductores fue valorado en USD 15.060 millones en 2025 y se estima que crecerá desde USD 16.040 millones en 2026 hasta alcanzar USD 21.590 millones en 2031, a una CAGR del 6,12% durante el período de previsión (2026-2031). Tres fuerzas definen esta trayectoria: la electrificación automotriz que eleva los requisitos de prueba de seguridad funcional, la migración a nodos de 3 nanómetros y más finos que impulsan los recuentos de pines por encima de los 10.000 canales, y el auge de la integración heterogénea basada en chiplets que desplaza la validación del nivel de die al nivel de sistema. En conjunto, estas fuerzas incrementan la intensidad de capital, amplían la brecha de rendimiento entre plataformas heredadas y avanzadas, e incorporan nuevos modelos de servicio al mercado de equipos de prueba para semiconductores. Las fundiciones siguen siendo los mayores inversores, aunque los proveedores de primer nivel del sector automotriz constituyen el segmento de compradores de más rápido crecimiento, remodelando las hojas de ruta de equipos con mayor rapidez que la electrónica de consumo en su momento. Mientras tanto, la demanda geográfica continúa concentrándose en Asia-Pacífico, incluso cuando el Sudeste Asiático emerge como el escenario de expansión más ágil.

Conclusiones Clave del Informe

- Por tipo de producto, los equipos de prueba automatizados lideraron con el 70,19% de la participación del mercado de equipos de prueba para semiconductores en 2025, mientras que se proyecta que los equipos de sonda se expandirán a una CAGR del 6,57% hasta 2031.

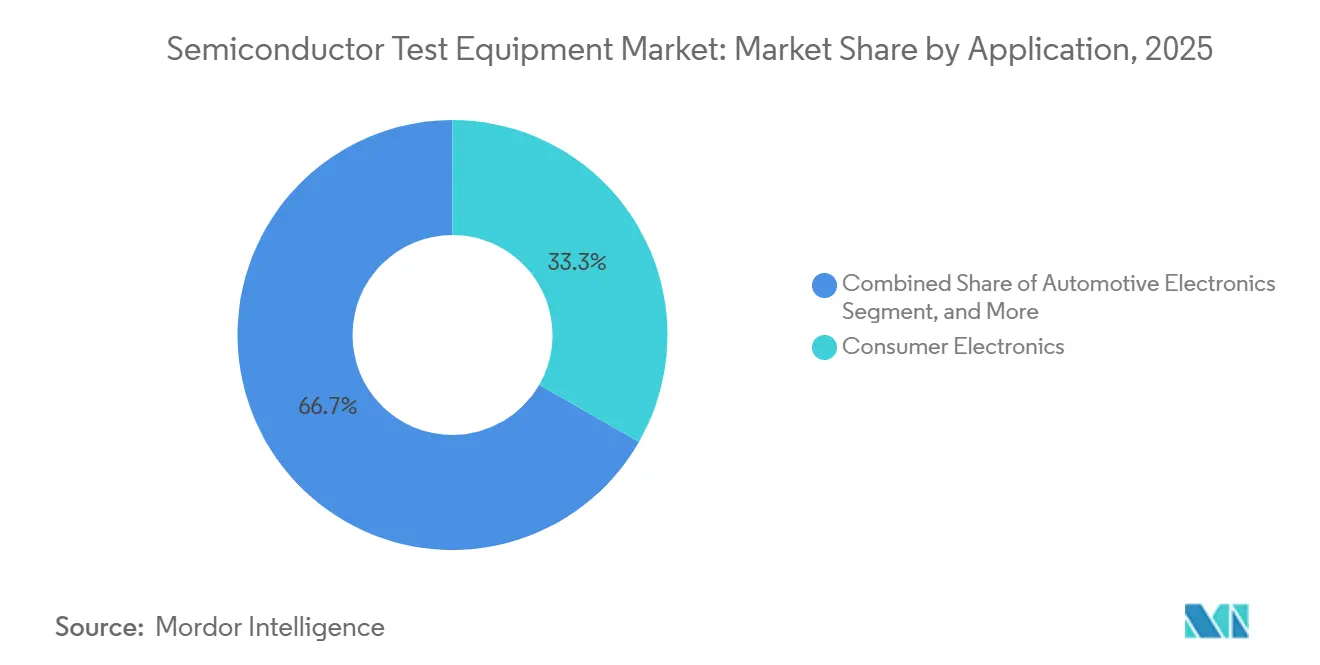

- Por aplicación, la electrónica de consumo representó el 33,29% de los despliegues de 2025, pero las pruebas de electrónica automotriz se aceleran a una CAGR del 6,91% hasta 2031.

- Por industria de uso final, las fundiciones captaron el 41,21% del gasto de 2025 y los proveedores automotrices de primer nivel avanzan a una CAGR del 6,63% entre 2026 y 2031.

- Por geografía, Asia-Pacífico concentró el 60,74% de la base instalada de 2025, mientras que los centros del Sudeste Asiático crecen a una CAGR del 6,77% en el mismo horizonte.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos de Prueba para Semiconductores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Análisis de rendimiento impulsado por IA que acelera la cobertura de pruebas en paralelo | +1.20% | Global, con adopción temprana en Taiwán, Corea del Sur y Estados Unidos | Mediano plazo (2-4 años) |

| Mandatos de seguridad funcional automotriz para plataformas ADAS y vehículos eléctricos | +1.50% | Global, más fuerte en Europa, América del Norte y China | Largo plazo (≥ 4 años) |

| Escalado a nodos de 3 nm e inferiores que requieren testers de recuento de pines ultraelevado | +1.80% | Núcleo de Asia-Pacífico (Taiwán, Corea del Sur), con extensión a Estados Unidos | Corto plazo (≤ 2 años) |

| Integración heterogénea de chiplets que genera nueva demanda de pruebas a nivel de sistema | +1.00% | Global, liderado por Estados Unidos, Taiwán y Japón | Mediano plazo (2-4 años) |

| Expansión de capacidad OSAT en centros del Sudeste Asiático | +0.90% | Sudeste Asiático (Vietnam, Malasia, Tailandia) | Mediano plazo (2-4 años) |

| Modelos de infraestructura de prueba en la nube de pago por uso para empresas sin fábrica propia | +0.50% | Global, mayor adopción en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Análisis de Rendimiento Impulsado por IA que Acelera la Cobertura de Pruebas en Paralelo

Los clasificadores de aprendizaje automático entrenados con terabytes de datos de clasificación de obleas ahora predicen valores atípicos paramétricos con un 92% de precisión antes de la prueba final, lo que permite a las casas de prueba enrutar los die sospechosos directamente al quemado extendido y omitir mediciones redundantes en unidades conocidas como buenas.[1]J. Brown, "La era de 2 nm eleva el umbral de recuento de pines," Conferencia Internacional de Pruebas IEEE, ieee.org La plataforma EXA Scale de Advantest incorpora redes neuronales convolucionales que examinan la pérdida de inserción de prueba en 512 canales en tiempo real y reducen el tiempo de prueba multisitio en un 18% manteniendo las tasas de defectos por millón por debajo de 10.[2]"Comunicados de prensa," Advantest Corporation, advantest.com Estas mejoras permiten a las fundiciones amortizar el costo del tester sobre un mayor rendimiento precisamente cuando los sistemas automatizados superan los USD 10 millones por unidad. La cobertura de pruebas en paralelo crece logarítmicamente con la sofisticación de los algoritmos adaptativos que asignan recursos basándose en retroalimentación en línea, y los primeros adoptantes reportan reducciones del 25% en el costo por prueba tras implementar agentes de aprendizaje por refuerzo que optimizan los límites de clasificación y los flujos de secuencia sin intervención humana.

Mandatos de Seguridad Funcional Automotriz para Plataformas ADAS y Vehículos Eléctricos

Las reglas del Nivel de Integridad de Seguridad Automotriz D de la norma ISO 26262 obligan a los proveedores de primer nivel a demostrar una cobertura sistemática superior al 99,9% para los microcontroladores que gobiernan las funciones de freno por cable y gestión de baterías. Las casas de prueba deben ahora inyectar picos de tensión transitorios, perturbaciones de evento único y escenarios de fuga térmica que los dispositivos de consumo raramente encuentran, lo que impulsa la demanda de testers de señal mixta con fuentes programables que ofrecen resolución de submillivoltio.[3]"Relaciones con Inversores," Teradyne Inc., teradyne.com Los vehículos eléctricos integran módulos de potencia de carburo de silicio clasificados a 1.200 voltios y 200 °C de temperatura de unión, lo que requiere hornos de quemado con control de lazo cerrado y tarjetas de sonda de alta corriente capaces de manejar 400 amperios. El Reglamento General de Seguridad de la UE que entró en vigor en 2024 exige además frenado de emergencia avanzado y asistencia de mantenimiento de carril, trasladando estas necesidades de validación de fusión de sensores a las especificaciones de prueba de semiconductores.[4]"Reglamento General de Seguridad," Comisión Europea, ec.europa.eu En consecuencia, el tiempo de prueba de calificación se duplica en comparación con las piezas de grado comercial y eleva la influencia automotriz dentro del mercado de equipos de prueba para semiconductores.

Escalado a Nodos de 3 nm e Inferiores que Requieren Testers de Recuento de Pines Ultraelevado

Taiwan Semiconductor Manufacturing Company inició la producción a 2 nanómetros a finales de 2024 utilizando transistores FET de puerta envolvente que ajustan las ventanas de tensión umbral a ±20 milivoltios. Los fabricantes de testers respondieron con plataformas que albergan 12.288 pines, generadores de patrones de 32 GHz y unidades de medición de fuente con resolución de femtoamperio, lo que elevó los precios por sistema por encima de los USD 15 millones. Las pilas de memoria de alto ancho de banda para aceleradores de IA operan a 6,4 Gb/s por pin, exponiendo diafonía que solo el control de fluctuación de subpicosegundo puede revelar. El paso de 5 nm a 3 nm incrementó el tiempo de clasificación de obleas en un 40% y elevó el costo de las tarjetas de sonda hasta el 12% del gasto total en pruebas, porque los voladizos deben preservar una planaridad inferior a 5 µm en obleas de 300 mm. Estas realidades amplifican las necesidades de capital, pero garantizan el crecimiento de ingresos para el mercado de equipos de prueba para semiconductores, ya que cada reducción de nodo desencadena una nueva ronda de actualizaciones de sistemas.

Integración Heterogénea de Chiplets que Genera Nueva Demanda de Pruebas a Nivel de Sistema

El estándar Universal Chiplet Interconnect Express (UCIe) ratificado en 2024 habilita enlaces die a die de 32 GT/s que unen tiles de cómputo, E/S y memoria de múltiples fundiciones en un único encapsulado. Las pruebas a nivel de die no pueden verificar la integridad de la señal del interposer, el acoplamiento térmico ni la impedancia de la red de alimentación en dominios de tensión divergentes, por lo que los proveedores están lanzando plataformas a nivel de sistema que estimulan cada chiplet simultáneamente mientras registran el entrenamiento de enlace, los eventos ECC y la limitación térmica. Teradyne añadió capacidad multisitio de prueba a nivel de sistema a su línea UltraFLEX en 2025, habilitando cargas de trabajo que replican inferencia de IA, hash criptográfico o transcodificación de vídeo durante la validación. Aunque la inserción a nivel de encapsulado añade entre USD 2 y 5 por unidad, los operadores de hiperescala aceptan la prima porque el tiempo de inactividad no planificado puede costar USD 10.000 por hora. A medida que las arquitecturas de chiplets proliferan, las pruebas a nivel de sistema pasan de nicho a corriente principal, expandiendo el mercado de equipos de prueba para semiconductores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la intensidad de capex ante la compresión del precio de venta promedio | -1.30% | Global, más agudo en China y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Cuellos de botella en la cadena de suministro de tarjetas de sonda MEMS y zócalos de quemado | -0.90% | Global, concentrado en la base de suministro de Asia-Pacífico | Mediano plazo (2-4 años) |

| Escasez aguda de ingenieros de algoritmos de prueba de radiofrecuencia | -0.60% | Global, particularmente en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escalada de los costos de cumplimiento de sostenibilidad | -0.40% | Europa, América del Norte, con extensión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Intensidad de Capex ante la Compresión del Precio de Venta Promedio

Los precios de venta promedio de los testers automatizados de alto rendimiento aumentaron de USD 6,8 millones en 2023 a USD 7,6 millones en 2025, un salto del 12% impulsado por unidades de medición de fuente de femtoamperio y generadores de patrones de 32 GHz. Simultáneamente, los precios de venta promedio de los chips cayeron un 8% a medida que las mejoras de rendimiento se trasladaron a los precios, comprimiendo los presupuestos por die en los proveedores de ensamblaje y prueba subcontratados. Los subcontratistas más pequeños carecen de capacidad de balance para financiar órdenes de compra de USD 50 millones, cediendo participación a los grandes fabricantes integrados. El resultado es un efecto tijera que arrastra los márgenes y obliga a ciclos de depreciación más largos, moderando las perspectivas por lo demás sólidas del mercado de equipos de prueba para semiconductores.

Cuellos de Botella en la Cadena de Suministro de Tarjetas de Sonda MEMS y Zócalos de Quemado

Las puntas de sonda de cobalto-tungsteno chapadas en rodio enfrentan concentración de suministro, con el 80% de la producción mundial de rodio vinculada a minas sudafricanas, lo que elevó los precios al contado de USD 4.000/oz en 2023 a USD 12.000/oz en 2025. Los plazos de entrega de las tarjetas de sonda de alta densidad se alargaron de 12 a 20 semanas porque los dos principales proveedores concentran el 65% de la participación y no pueden paralelizar los procesos de microensamblaje. Los zócalos de quemado para dispositivos de carburo de silicio requieren aisladores de polímero de alta temperatura suministrados por un puñado de empresas japonesas, creando puntos de estrangulamiento adicionales. Estas escaseces retrasan las introducciones de productos hasta seis semanas e inflan el capital de trabajo, moderando el crecimiento en el mercado de equipos de prueba para semiconductores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Dominancia de los Equipos de Prueba Automatizados Persiste ante la Aceleración de los Equipos de Sonda

Los equipos de prueba automatizados reclamaron el 70,19% de los ingresos de 2025, subrayando su papel como principal herramienta de trabajo en la validación de lógica, memoria y señal mixta. Se proyecta que el tamaño del mercado de equipos de prueba para semiconductores atribuido a esta categoría seguirá expandiéndose porque cada nuevo nodo de proceso exige mayor ancho de banda, resolución de temporización más fina y mayor fidelidad de potencia. Los equipos de sonda avanzan a una CAGR del 6,57% hasta 2031, impulsados por la intensidad de las pruebas a nivel de oblea que aumenta con el escalado de nodos y las demandas de chiplets. Los sistemas de quemado continúan sirviendo a sectores críticos para la seguridad, como los microcontroladores automotrices y las FPGA aeroespaciales, mientras que los equipos manipuladores se benefician del arbitraje de costos laborales en Vietnam y Malasia, donde la recogida y colocación robotizada reduce los puntos de contacto manuales.

Los sistemas de inspección óptica ahora incorporan clasificadores de aprendizaje profundo capaces de detectar defectos de menos de 10 nm, una función cada vez más crítica a medida que el empaquetado avanzado introduce micro-bumps y vías a través del silicio. Están surgiendo plataformas híbridas que difuminan los límites tradicionales: los proveedores de equipos de prueba automatizados añaden estímulos a nivel de encapsulado, y los proveedores de estaciones de sonda integran módulos funcionales. En conjunto, estos cambios refuerzan el mercado de equipos de prueba para semiconductores como un ecosistema donde las categorías adyacentes convergen cada vez más en lugar de permanecer aisladas.

Por Aplicación: Las Pruebas de Clasificación de Obleas y a Nivel de Sistema Ganan Prominencia

Las pruebas de clasificación y sonda de obleas absorben el 40% de los presupuestos totales de prueba porque la identificación temprana de valores atípicos paramétricos previene el desperdicio costoso de encapsulado, especialmente cuando las tarjetas de sonda pueden costar USD 500.000 por unidad. La prueba final todavía representa el 35% del gasto, validando los márgenes de temporización y la potencia bajo estrés de carga de trabajo. Las pruebas a nivel de sistema representan hoy el 15% pero crecen a tasas de dos dígitos a medida que los diseños basados en chiplets se multiplican, señalando una nueva capa de ingresos dentro del mercado de equipos de prueba para semiconductores. La confiabilidad y el quemado, que antes representaban el 20% de los presupuestos, han retrocedido al 10% porque el control estadístico de procesos captura muchos fallos latentes antes en el flujo.

La electrónica de consumo domina los volúmenes de prueba, aunque las aplicaciones automotrices, industriales y de infraestructura 5G imponen protocolos más estrictos que alargan cada secuencia de prueba. A medida que estos dominios de misión crítica se expanden, las pruebas a nivel de sistema y orientadas al estrés recuperan participación presupuestaria, impulsando la participación del mercado de equipos de prueba para semiconductores para los proveedores capaces de agrupar capacidades funcionales, térmicas y de radiofrecuencia en una sola plataforma.

Por Industria de Uso Final: Las Fundiciones Dominan la Participación Mientras los Proveedores Automotrices de Primer Nivel Impulsan el Crecimiento

Las fundiciones representaron el 41,21% de los desembolsos de 2025, reflejando la intensidad de capital de las fábricas avanzadas donde entre el 8% y el 10% del gasto total en herramientas fluye hacia pruebas y metrología. En consecuencia, se prevé que el tamaño del mercado de equipos de prueba para semiconductores alineado con la demanda de fundiciones aumente en paralelo con cada nueva rampa de proceso. Los proveedores automotrices de primer nivel, aunque menores en gasto absoluto, se expanden con mayor rapidez a una CAGR del 6,63% a medida que la electrificación eleva el contenido de semiconductores por vehículo de USD 600 a USD 2.000.

Las marcas de electrónica de consumo contribuyeron con el 25% de los ingresos de 2025, pero los ciclos de reemplazo más largos moderan el impulso de crecimiento. Las aplicaciones industriales y de potencia se centran en dispositivos de banda ancha amplia clasificados por encima de 1.200 voltios, que requieren testers de quemado de nicho y de alta potencia. Las construcciones de infraestructura de telecomunicaciones en torno a 5G y el futuro 6G mantienen alta la demanda de rendimiento de radiofrecuencia, mientras que los clientes de atención médica y ciencias de la vida, aunque pequeños, exigen precios premium por trazabilidad y cumplimiento normativo.

Análisis Geográfico

Asia-Pacífico aportó el 60,74% de las instalaciones de 2025 gracias a que Taiwán, Corea del Sur y China continental operan 180 de las 300 fábricas de alto volumen del mundo. El mercado de equipos de prueba para semiconductores resuena aquí porque cada nuevo módulo de fábrica de obleas incorpora inmediatamente la capacidad de prueba correspondiente. El Sudeste Asiático amplía su papel a una CAGR del 6,77% a medida que Amkor Technology, ASE Group y JCET Group localizan líneas de ensamblaje y prueba en Vietnam, Malasia y Tailandia, buscando costos laborales un 30% más bajos y diversificación geopolítica. Los campeones nacionales de Japón mantienen el 40% de la participación global en testers de radiofrecuencia, alta potencia y criogénicos, reforzando la presencia estratégica de Tokio incluso cuando la demanda japonesa general crece moderadamente.

América del Norte aportó el 18% de los ingresos de 2025, moldeado por la expansión de la fundición de Intel y el gasto sostenido en defensa. Los gigantes sin fábrica propia como NVIDIA y Qualcomm influyen en las especificaciones de los testers sin poseer fábricas, asegurando que los diseños ganadores en Estados Unidos se traduzcan en estándares de equipos globales. Europa mantuvo el 12% con una concentración en el clúster automotriz de Alemania y subsidios bajo la Ley de Chips de EUR 43.000 millones que busca duplicar la capacidad regional para 2030. Los plazos de los subsidios significan que la demanda tangible de equipos se retrasa entre tres y cuatro años respecto a los anuncios de política, aunque los proveedores ya dimensionan sus hojas de ruta en torno a las próximas fábricas europeas.

América del Sur, Oriente Medio y África en conjunto ocuparon el 10% de los despliegues de 2025, liderados por las líneas de ensamblaje automotriz de Brasil y la incipiente fábrica de los Emiratos Árabes Unidos en Abu Dabi. La dinámica interna de China merece una mención especial: los testers nacionales captaron el 25% del mercado local ofreciendo plataformas de nodo maduro con descuentos del 30%, lo que lleva a las multinacionales a localizar la fabricación o aceptar la compresión de márgenes. Los controles de exportación sobre tecnología de prueba de menos de 10 nm aceleran el desarrollo autóctono, remodelando la competitividad a largo plazo dentro del mercado de equipos de prueba para semiconductores.

Panorama Competitivo

Advantest, Teradyne y Cohu concentran conjuntamente alrededor del 55% de la participación, lo que hace que la concentración del mercado sea moderada y deja amplio espacio para especialistas en nichos de ondas milimétricas, quemado e inspección óptica. Los actores establecidos persiguen la integración vertical para capturar los márgenes de los consumibles: Teradyne adquirió una empresa de diseño de tarjetas de sonda en 2025, y Formfactor se asoció con una fundición MEMS para acortar los plazos de entrega. Los actores chinos como Hangzhou Changchuan y Beijing Huafeng están ascendiendo en el mercado, lanzando testers capaces de 28 nm y módulos ISO 26262 que reducen los precios entre un 20% y un 30%, una tendencia que obliga a los proveedores globales a equilibrar la diferenciación tecnológica frente a la competitividad en costos.

Las oportunidades de espacio en blanco emergen en torno a las pruebas a nivel de sistema para encapsulados de chiplets, donde no prevalece ninguna plataforma estándar. Los proveedores experimentan con arquitecturas modulares que combinan back-ends de testers automatizados, cámaras térmicas e interposers de alta velocidad en una sola celda. Simultáneamente, los modelos de prueba en la nube de pago por uso convierten hardware de USD 8 millones en servicios de suscripción, reduciendo las barreras para las empresas sin fábrica propia que lanzan menos de diez diseños al año. Esta transición hacia el modelo de servicio desplaza el reconocimiento de ingresos de las ventas de capital por adelantado a los ingresos operativos recurrentes, un cambio que podría realinear las métricas de valoración en toda la industria de equipos de prueba para semiconductores.

La analítica impulsada por inteligencia artificial representa la nueva carrera armamentista. Advantest y Teradyne incorporan algoritmos propietarios, mientras que los proveedores de nivel medio licencian software de terceros para cerrar la brecha de funcionalidades. La próxima frontera competitiva se extiende hacia la auditoría de sostenibilidad y la programación consciente del carbono, áreas donde las regulaciones europeas ya exigen divulgaciones de evaluación del ciclo de vida. Quien domine tanto el control predictivo de IA como la certificación ecológica probablemente capturará un segmento premium del mercado de equipos de prueba para semiconductores.

Líderes de la Industria de Equipos de Prueba para Semiconductores

Advantest Corporation

Teradyne Inc.

Cohu Inc.

Chroma ATE Inc.

Tokyo Electron Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2025: Advantest presentó su tester DRAM de ultra alta velocidad T5801 en Future of Memory and Storage 2025, con cobertura para GDDR7, LPDDR6 y DDR6.

- Junio de 2025: MA-tek invirtió NTD 100 millones (USD 3,3 millones) en equipos de quemado de ultra alta potencia para chips de IA.

- Mayo de 2025: FormFactor duplicó su capacidad de servicio en Taiwán, añadiendo demostraciones de prueba de fotónica de silicio.

- Abril de 2025: Teradyne adquirió el 10% de Technoprobe por USD 516 millones y vendió su división de Interfaz de Dispositivos por USD 85 millones.

Alcance del Informe Global del Mercado de Equipos de Prueba para Semiconductores

El Informe del Mercado de Equipos de Prueba para Semiconductores está segmentado por tipo de producto (equipos de prueba automatizados, sistemas de quemado, equipos manipuladores, equipos de sonda, sistemas de inspección óptica, otras categorías de equipos), aplicación (clasificación/sonda de obleas, prueba final, prueba a nivel de sistema, confiabilidad/quemado), industria de uso final (electrónica de consumo, automotriz y movilidad, industrial y potencia, telecomunicaciones y redes, atención médica y ciencias de la vida, otras industrias de uso final) y geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Equipos de Prueba Automatizados |

| Sistemas de Quemado |

| Equipos Manipuladores |

| Equipos de Sonda |

| Sistemas de Inspección Óptica |

| Otras Categorías de Equipos |

| Clasificación / Sonda de Obleas |

| Prueba Final |

| Prueba a Nivel de Sistema |

| Confiabilidad / Quemado |

| Electrónica de Consumo |

| Automotriz y Movilidad |

| Industrial y Potencia |

| Telecomunicaciones y Redes |

| Atención Médica y Ciencias de la Vida |

| Otras Industrias de Uso Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Tipo de Producto | Equipos de Prueba Automatizados | ||

| Sistemas de Quemado | |||

| Equipos Manipuladores | |||

| Equipos de Sonda | |||

| Sistemas de Inspección Óptica | |||

| Otras Categorías de Equipos | |||

| Por Aplicación | Clasificación / Sonda de Obleas | ||

| Prueba Final | |||

| Prueba a Nivel de Sistema | |||

| Confiabilidad / Quemado | |||

| Por Industria de Uso Final | Electrónica de Consumo | ||

| Automotriz y Movilidad | |||

| Industrial y Potencia | |||

| Telecomunicaciones y Redes | |||

| Atención Médica y Ciencias de la Vida | |||

| Otras Industrias de Uso Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el ingreso proyectado para el mercado de equipos de prueba para semiconductores en 2031?

Se prevé que el tamaño del mercado de equipos de prueba para semiconductores alcance USD 21.590 millones en 2031.

¿Qué tipo de producto domina actualmente el gasto?

Los equipos de prueba automatizados captaron el 70,19% de los ingresos de 2025, convirtiéndolos en la categoría de producto más grande.

¿Por qué los equipos de sonda crecen más rápido que otros segmentos?

Los equipos de sonda se benefician del escalado de nodos y las arquitecturas de chiplets que intensifican el cribado a nivel de oblea, impulsando una CAGR del 6,57% hasta 2031.

¿Qué región se espera que se expanda con mayor rapidez?

El Sudeste Asiático avanza a una CAGR del 6,77% a medida que los proveedores OSAT reubican capacidad en Vietnam, Malasia y Tailandia.

¿Cómo influirán las tendencias automotrices en la demanda?

Los mandatos de seguridad de la norma ISO 26262 y el mayor contenido de semiconductores por vehículo impulsan el gasto en pruebas de los proveedores automotrices de primer nivel a una CAGR del 6,63% entre 2026 y 2031.

¿Qué presión competitiva enfrentan los actores establecidos por parte de China?

Los proveedores chinos nacionales ofrecen testers de nodo maduro con precios entre un 20% y un 30% más bajos, obligando a los proveedores globales a localizar la producción o aceptar la compresión de márgenes.

Última actualización de la página el: