Tamaño y Participación del Mercado de Equipos de Locales de Cliente Virtual

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 6.86 Mil millones de dólares |

| Tamaño del Mercado (2030) | 38.12 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 40.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Locales de Cliente Virtual por Mordor Intelligence

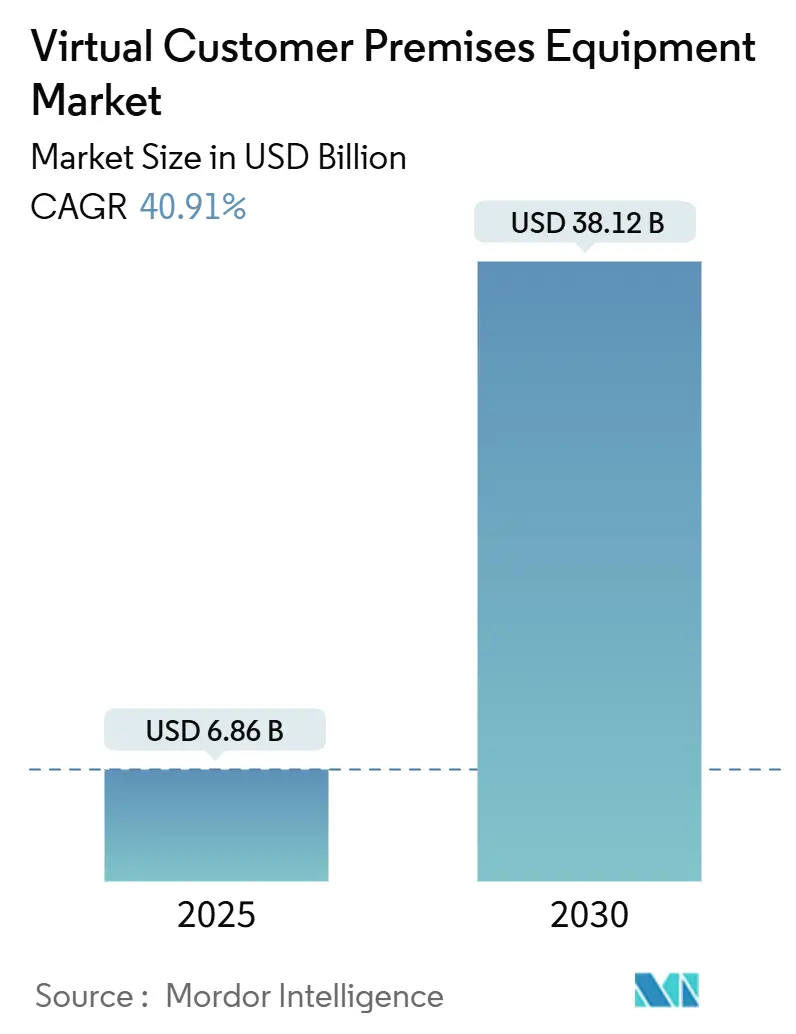

El tamaño del mercado de equipos de locales de cliente virtual alcanzó USD 6,86 mil millones en 2025 y se proyecta que ascienda a USD 38,12 mil millones en 2030, avanzando a una CAGR del 40,91%. El gasto de capital se desplaza de enrutadores propietarios hacia plataformas definidas por software que acortan los ciclos de despliegue de servicios y reducen los costos de visitas técnicas, ampliando la adopción entre empresas con redes de sucursales dispersas. Los operadores aceleran las pruebas de concepto porque el mismo hardware uCPE puede alojar cargas de trabajo de SD-WAN segura, cortafuegos y voz, lo que permite la agrupación rápida de servicios generadores de ingresos en un solo dispositivo. Los lanzamientos autónomos de 5G subrayan la necesidad de plataformas de borde listas para la segmentación de red, posicionando a los equipos de locales de cliente virtual como el primer punto de contacto comercial para la segmentación. Los mandatos de reducción de carbono impulsan la demanda porque reemplazar múltiples dispositivos de alto consumo energético con un único dispositivo x86 reduce el consumo de energía y el espacio en bastidor. La intensidad competitiva se mantiene moderada; los actores establecidos se apoyan en sus bases instaladas mientras los especialistas en cajas blancas ingresan a través de la orquestación de código abierto.

Conclusiones Clave del Informe

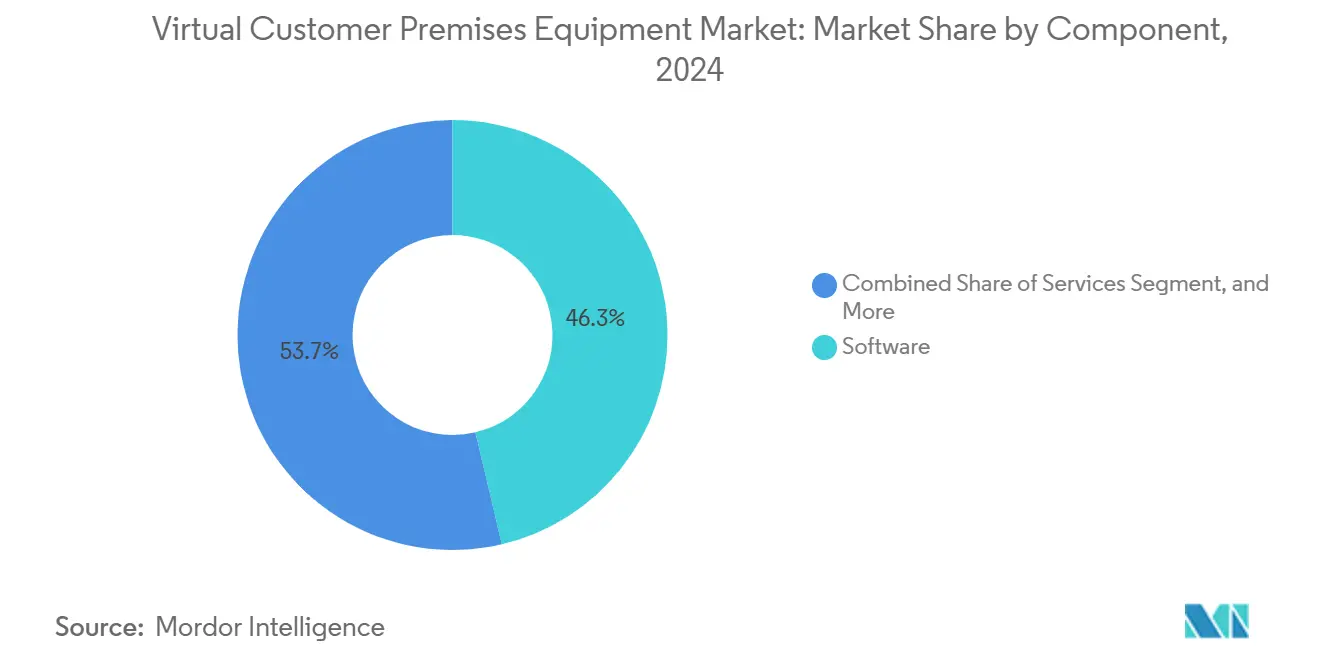

- Por componente, el software lideró con una participación del 46,32% en el mercado de equipos de locales de cliente virtual en 2024. Se prevé que el segmento de servicios se expanda a una CAGR del 41,24% hasta 2030.

- Por modo de implementación, los equipos de locales de cliente virtual en instalaciones propias representaron el 57,33% del tamaño del mercado de equipos de locales de cliente virtual en 2024. Se proyecta que los equipos de locales de cliente virtual en la nube/alojados crezcan a una CAGR del 41,32% entre 2025 y 2030.

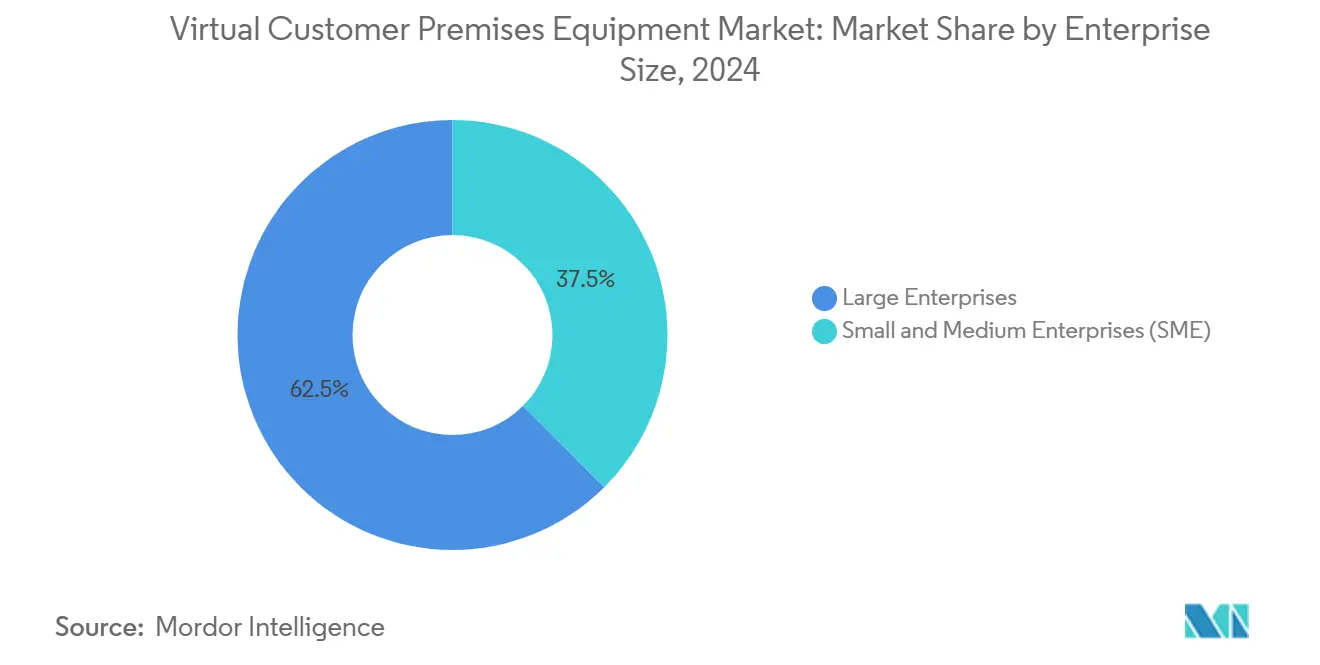

- Por tamaño de empresa, las grandes empresas capturaron el 62,47% de la participación en ingresos del mercado de equipos de locales de cliente virtual en 2024. Las pymes registrarán una CAGR del 41,19% hasta 2030.

- Por usuario final, los proveedores de telecomunicaciones y servicios de Internet controlaron el 39,87% de la demanda en 2024. El sector salud avanza a una CAGR del 40,11% hasta 2030.

- Por geografía, América del Norte mantuvo el 33,41% del mercado de equipos de locales de cliente virtual en 2024 y se prevé que Asia-Pacífico crezca a una CAGR del 40,97% hasta 2030.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Equipos de Locales de Cliente Virtuales*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido desplazamiento de los operadores hacia arquitecturas de redes definidas por software (SDN/NFV) | +12.3% | Global, con ganancias tempranas en América del Norte, Europa y el núcleo de Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente demanda de ancho de banda derivada de los despliegues de 5G y FTTH | +10.8% | Núcleo de Asia-Pacífico, con desbordamiento hacia América del Norte y la UE | Corto plazo (≤ 2 años) |

| Ahorro de costos frente a los equipos de locales de cliente físicos para empresas con múltiples sedes | +8.7% | Global, particularmente en los mercados empresariales de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Diseños emergentes de equipos de locales de cliente virtual listos para la segmentación de redes 5G | +6.2% | Núcleo de Asia-Pacífico, despliegues selectivos en América del Norte | Largo plazo (≥ 4 años) |

| Objetivos de reducción de carbono que favorecen la virtualización | +2.1% | Europa, América del Norte, con influencia regulatoria del Pacto Verde Europeo | Largo plazo (≥ 4 años) |

| Ecosistemas de hardware de cajas blancas de código abierto | +1.8% | Global, con concentración en mercados emergentes sensibles al costo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido desplazamiento de los operadores hacia arquitecturas de redes definidas por software

Los operadores de nivel 1 utilizan los despliegues de equipos de locales de cliente virtual empresariales para validar NFV antes de las actualizaciones de transporte de núcleo. El ensayo multifabricante de NTT DOCOMO demostró que seis proveedores podían interoperar, reduciendo el riesgo de los despliegues nacionales posteriores. [1]NTT DOCOMO, "DOCOMO Prueba con Éxito NFV Utilizando Sistemas de Virtualización de Múltiples Fabricantes," docomo.ne.jp Rakuten Mobile gestiona 48 tejidos de red con solo 15 ingenieros en una pila nativa en la nube que incluye uCPE en las sucursales, reduciendo los costos operativos mientras mantiene la agilidad del servicio. Pilotos similares de Huawei y China Telecom demuestran la preparación comercial en miles de ubicaciones empresariales chinas. Estos casos convencen a los responsables de la toma de decisiones de migrar de enrutadores de función fija a nodos x86 flexibles.

Creciente demanda de ancho de banda derivada de los despliegues de 5G y FTTH

El backhaul de fibra gigabit y las radios 5G elevan los requisitos de rendimiento de las sucursales más allá de la capacidad de los dispositivos heredados. La segmentación de red impulsada por VMware permite a los operadores crear canales lógicos con calidad de servicio garantizada sobre el mismo enlace, un enfoque que exige equipos de locales de cliente virtual con conciencia de políticas en tiempo real. [2]Broadcom, "Conceptos de Segmentación de Red 5G," broadcom.com NEC informa que su vRAN nativo en la nube reduce el consumo de energía un 50% y el costo total un 30%, liberando presupuestos para despliegues en el borde. La convergencia del acceso fijo y móvil obliga a contar con un único dispositivo en el borde del cliente capaz de cifrado a velocidad de línea para ambos tipos de medios.

Ahorro de costos frente a los equipos de locales de cliente físicos para empresas con múltiples sedes

Reemplazar enrutadores de propósito específico con software en servidores de uso general reduce los ciclos de actualización de hardware y las visitas técnicas. La empresa de logística Fliway redujo a la mitad el gasto en red tras sustituir MPLS por SD-WAN segura habilitada por equipos de locales de cliente virtual en 24 depósitos. [3]Fortinet, "Fliway | Caso de Estudio Fortinet," fortinet.com El minorista New Wave quintuplicó el ancho de banda a costo constante al migrar a una pila de equipos de locales de cliente virtual entregada en la nube, logrando una reducción del 90% en los tickets de servicio. Las tarifas de suscripción predecibles ayudan a los equipos financieros a trasladar el gasto de capital a gasto operativo, suavizando el flujo de caja y acortando los períodos de recuperación de la inversión.

Diseños emergentes de equipos de locales de cliente virtual listos para la segmentación de redes 5G

Las plataformas de equipos de locales de cliente virtual ahora exponen API de ciclo de vida de segmentos alineadas con los planos de gestión de 3GPP. Ciena muestra a los operadores cómo fijar precios para segmentos de categoría oro, plata y bronce en una red de transporte única, garantizando latencia determinista. Trabajos académicos confirman que las funciones virtuales compartibles mantienen los objetivos de aislamiento y utilización cuando se orquestan a través de mallas de microservicios. Los primeros adoptantes en el sector salud prueban segmentos dedicados para telemetría en tiempo real sin adquirir espectro privado.

Análisis del Impacto de las Restricciones del Mercado de Equipos de Locales de Cliente Virtuales*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Persistentes preocupaciones de seguridad y rendimiento frente al hardware dedicado | -7.4% | Global, particularmente en industrias reguladas de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Brechas de interoperabilidad entre funciones de red virtuales de múltiples fabricantes | -5.2% | Global, con desafíos agudos en los mercados emergentes de Asia-Pacífico | Mediano plazo (2-4 años) |

| Inercia en la contratación de telecomunicaciones y bloqueos heredados de OSS/BSS | -3.8% | Mercados establecidos de América del Norte y la UE | Mediano plazo (2-4 años) |

| Escasez de talento operativo con conocimientos de NFV | -2.6% | Global, particularmente aguda en los mercados emergentes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Persistentes preocupaciones de seguridad y rendimiento frente al hardware dedicado

Las instituciones financieras cuestionan el aislamiento de la infraestructura compartida, retrasando la adopción de equipos de locales de cliente virtual para los flujos de procesamiento de tarjetas. Los esquemas de certificación suelen ir por detrás de la innovación en NFV, por lo que los auditores prefieren dispositivos con chips validados por FIPS. NEC y Fortinet responden combinando aceleradores criptográficos de hardware con cortafuegos virtuales que logran un rendimiento casi nativo, reduciendo las brechas de confianza.

Brechas de interoperabilidad entre funciones de red virtuales de múltiples fabricantes

Los operadores apuntan a la diversidad de proveedores pero encuentran que los scripts de ciclo de vida difieren entre proveedores, elevando los costos de integración. El marco Ensemble de ADVA introduce transferencias estandarizadas y aprovisionamiento sin intervención manual, pero la adopción en el mundo real se mantiene baja porque las matrices de prueba se multiplican a medida que aumenta el número de funciones de red virtuales. Sin descriptores comunes, los operadores con infraestructura heredada corren el riesgo de una proliferación de herramientas que anula los ahorros de NFV.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Equipos de Locales de Cliente Virtuales

Por Componente:

La adopción de software estandariza el bordeEl software representó el 46,32% del mercado de equipos de locales de cliente virtual en 2024, subrayando el cambio de enrutadores con ASIC hacia pilas de funciones basadas en licencias. Las actualizaciones de plataforma ahora se realizan a través de canales de actualización en vivo, por lo que la velocidad de incorporación de funciones supera la vida útil del hardware. Los usuarios prefieren hipervisores independientes del fabricante que integran funciones de red virtuales de SD-WAN, enrutador y voz en cajas blancas de Advantech o Lanner sin necesidad de nuevas tarjetas. La CAGR del 41,24% del segmento de servicios muestra que muchos compradores externalizan las operaciones del día 2 en lugar de capacitar al personal en cadenas de herramientas NFV. Los socios de consultoría envuelven diseño y auditorías de seguridad en paquetes de suscripción, monetizando la complejidad de la orquestación.

Los ingresos por hardware se mantienen estables porque cada despliegue sigue necesitando un dispositivo x86 o ARM. Los proveedores de componentes avanzan en silicio de descarga multinúcleo que alcanza latencia determinista para enlaces de 10 Gbps, permitiendo que un único dispositivo reemplace a tres dispositivos heredados en un bastidor de sucursal. El plan de referencia uCPE de Intel mejora la canalización SR-IOV para que las funciones de red virtuales de seguridad procesen paquetes a velocidad de línea, conteniendo el escepticismo sobre el rendimiento del software. Los laboratorios de interoperabilidad certifican pilas de controladores que permiten modelos sin ventilador de instalación directa para entornos minoristas o industriales exigentes.

Por Modo de Implementación:

El modelo híbrido emerge como el nuevo estándarLos nodos en instalaciones propias representaron el 57,33% del tamaño del mercado de equipos de locales de cliente virtual en 2024. Las leyes de residencia de datos y las cargas de trabajo de latencia ultrabaja mantienen el cómputo local, especialmente para el cifrado en puntos de venta y el análisis de video. Sin embargo, una CAGR del 41,32% para las opciones en la nube/alojadas hasta 2030 muestra que las empresas se apoyan en los puntos de presencia de los proveedores cuando las sucursales carecen de personal especializado. Las nubes gestionadas alojan las funciones de red virtuales de control y envían planos de datos ligeros al borde, equilibrando la soberanía con el escalado instantáneo.

El Ensemble Connector de ADTRAN permite a los operadores ejecutar imágenes idénticas en un centro de datos metropolitano o en un dispositivo montado en la sucursal, desplazando las cargas de trabajo según lo dicte la política. La computación en el borde complementa el modelo: los contenedores de inferencia de inteligencia artificial se ejecutan en el mismo uCPE que gestiona el tráfico de retorno, evitando pasarelas separadas. Los portales de control híbrido ofrecen a los gestores de tecnología de la información un único panel para dirigir las cadenas de servicio, una ventaja sobre los paneles de control de dispositivos aislados.

Por Tamaño de Empresa:

La adopción por parte de las pymes se acelera con ofertas similares a SaaSLas grandes empresas consumieron el 62,47% de la demanda de 2024. Estas empresas ejecutan proyectos globales de migración desde MPLS y necesitan orquestación multiinquilino para cientos de sedes. Negocian acuerdos de nivel de servicio personalizados y a menudo co-crean cadenas de servicio con los operadores. Sin embargo, las pymes serán el motor de crecimiento a medida que los portales simplificados oculten la jerga de NFV detrás de plantillas guiadas por asistentes. Una CAGR del 41,19% para el segmento de pymes hasta 2030 destaca la tendencia de democratización.

Network Computing señala que los gestores de sucursales pueden ajustar la calidad de servicio por grupo de usuarios sin conocimientos de interfaz de línea de comandos una vez que las abstracciones de redes definidas por software reemplazan las configuraciones de enrutadores. Las funciones de red virtuales nativas en contenedores permiten a los proveedores reducir los paquetes a una o dos funciones, fijando precios dentro del presupuesto de las pequeñas empresas. Los modelos de suscripción con entrega sin intervención manual atraen a las empresas que carecen de equipos de red a tiempo completo, reduciendo las barreras de adopción.

Por Industria de Usuario Final:

El sector salud lidera las curvas de demanda futuraLos compradores de telecomunicaciones y proveedores de servicios de Internet representaron el 39,87% de los ingresos en 2024, principalmente como clientes mayoristas que revenden servicios de SD-Branch gestionados. Despliegan equipos de locales de cliente virtual tanto en sus propios puntos de presencia como en las instalaciones de las empresas, capturando ingresos medios por usuario adicionales. El sector salud está en camino de alcanzar una CAGR del 40,11%, la más alta entre los usuarios finales. Los planos de hospitales inteligentes ubican el tráfico de llamadas de enfermería, imágenes y telemetría en segmentos aislados mantenidos por un único uCPE en lugar de pasarelas dispares.

Regulaciones como HIPAA obligan al cifrado en reposo y en tránsito, impulsando a los proveedores a integrar funciones de red virtuales de cortafuegos y prevención de pérdida de datos con registros de auditoría. Spectrum Business encuentra que el 88% de los proveedores norteamericanos clasifican la modernización de redes como una de las tres principales prioridades de salud digital. Los sectores de servicios bancarios, financieros y de seguros y el comercio minorista mantienen una adopción constante, centrándose en cortafuegos de prevención de fraude y latencia de pago omnicanal, respectivamente.

Análisis Geográfico

Mercado de Equipos de Locales de Cliente Virtuales en América del Norte

América del Norte concentró el 33,41% de los ingresos de 2024 gracias a los despliegues tempranos de SD-WAN por parte de Verizon, AT&T y grandes bancos que estandarizaron enrutadores de borde de caja blanca. El servicio SD-Branch de Verizon con Versa ilustra cómo los operadores empaquetan enrutamiento, seguridad y analítica en un portal de un solo clic para clientes Fortune 500. La claridad regulatoria sobre la localización de datos favorece los equipos de locales de cliente virtuales en las instalaciones, aunque la adopción híbrida gana terreno a medida que los hiperescaladores abren más puntos de presencia regionales.

Mercado de Equipos de Locales de Cliente Virtuales en Asia-Pacífico

Asia-Pacífico es la región de mayor crecimiento, con una CAGR del 40,97% hasta 2030, impulsada por los lanzamientos de redes 5G autónomas en Japón, China e India. El laboratorio Open RAN de NTT DOCOMO validó pilas de múltiples proveedores que abarcan desde la radio hasta el borde empresarial, estableciendo un modelo que otros operadores siguen. Las expansiones de puntos de intercambio de Internet en Vietnam por parte de CMC Telecom y BBIX ilustran cómo los operadores locales invierten en centros neutros para respaldar el tráfico de Software como Servicio transfronterizo. Los gobiernos financian corredores de banda ancha que incluyen equipos de locales de cliente universales en programas de servicio universal, impulsando la demanda de las pequeñas y medianas empresas.

Mercado de Equipos de Locales de Cliente Virtuales en Europa

Europa registra un crecimiento sostenido a medida que el Pacto Verde de la UE incentiva la virtualización eficiente en términos de carbono. La programación consciente del consumo energético en los orquestadores de equipos de locales de cliente virtuales se alinea con los incentivos de las empresas de servicios públicos para la limitación de la potencia en los centros de datos. Las normas de soberanía de datos a escala regional orientan a las multinacionales hacia topologías híbridas que mantienen la información de identificación personal dentro de los estados miembros, por lo que los proveedores enfatizan los motores de políticas de cifrado y geolocalización.

Mercado de Equipos de Locales de Cliente Virtuales en Oriente Medio, África y América del Sur

Oriente Medio y África son mercados incipientes pero prometedores. Los operadores del Golfo combinan equipos de locales de cliente universales gestionados con redes privadas de campus 5G para la telemetría de campos petrolíferos, mientras que los minoristas sudafricanos adoptan SD-WAN de pago por uso para sucursales rurales. En América del Sur, Telefónica Brasil está pilotando equipos de locales de cliente virtuales en pasarelas residenciales para ofrecer cortafuegos de control parental como servicio adicional, lo que evidencia su versatilidad entre segmentos.

Panorama Competitivo

El mercado está moderadamente concentrado. Cisco aprovecha las líneas Meraki y Catalyst para vender equipos de locales de cliente virtual de forma cruzada dentro de las instalaciones inalámbricas existentes, lo que le otorga prioridad cuando las sucursales renuevan sus enrutadores. La integración de VMware en Broadcom aporta solidez financiera pero plantea interrogantes sobre la hoja de ruta para los orquestadores de nivel de operador, a pesar del nuevo dispositivo de convergencia VeloSky de Broadcom. Nokia y Ericsson atraen a los operadores que exigen coordinación de segmentos 5G, aunque el menor crecimiento de ingresos comprime los presupuestos de investigación y desarrollo.

Empresas emergentes como Versa Networks y ADVA enfatizan funciones de red virtuales de microservicios sin estado y API abiertas que facilitan las combinaciones de múltiples fabricantes. Ekinops ejecuta un programa de validación que certifica todas las principales funciones de red virtuales de cortafuegos y SD-WAN en su línea de cajas blancas, ayudando a los operadores a evitar la dependencia de un único proveedor. Las solicitudes de patentes en torno a la aplicación de políticas de múltiples interfaces sugieren que la diferenciación de la próxima generación se centrará en la dirección automatizada de paquetes en lugar del rendimiento bruto.

Los paquetes para el sector salud y las pymes siguen siendo segmentos de espacio en blanco donde pocos actores establecidos ofrecen paquetes listos para el cumplimiento normativo con asistentes de configuración. Los proveedores que integran plantillas de flujo de trabajo clínico o configuraciones de PCI-DSS con un solo clic en sus portales pueden acceder a verticales desatendidos sin guerras de precios directas contra las marcas de enrutadores de nivel 1.

Líderes de la Industria de Equipos de Locales de Cliente Virtual

Cisco Systems, Inc.

Juniper Networks, Inc.

VMware, Inc.

Nokia Corporation

Huawei Technologies Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Equipos de Locales de Cliente Virtuales

- Cisco Systems, Inc.

- Juniper Networks, Inc.

- VMware, Inc.

- Nokia Corporation

- Huawei Technologies Co., Ltd.

- NEC Corporation

- Orange Business Services S.A.

- Telefonaktiebolaget LM Ericsson

- Hewlett Packard Enterprise Company

- Versa Networks, Inc.

- ADVA Optical Networking SE

- Arista Networks, Inc.

- Ciena Corporation

- Dell Technologies Inc.

- Fortinet, Inc.

- Radisys Corporation

- Broadcom Inc.

- CommScope Holding Company, Inc. (Arris)

- Lanner Electronics Inc.

- Radware Ltd.

Desarrollos Recientes de la Industria en el Mercado de Equipos de Locales de Cliente Virtuales

- Agosto de 2025: Arista Networks adquirió VeloCloud SD-WAN de Broadcom, reportando ingresos de USD 2.205 millones en el segundo trimestre de 2025 y un crecimiento anual del 30,4%.

- Junio de 2025: Broadcom registró ingresos de USD 15 mil millones en el segundo trimestre de 2025 con USD 4.400 millones provenientes de silicio de redes de inteligencia artificial, mientras que el software de VMware creció un 25% hasta USD 6.600 millones.

- Enero de 2025: Broadcom lanzó VeloSky, un dispositivo convergente de fibra-celular-satélite que incorpora segmentación dinámica basada en aplicaciones para proveedores de servicios.

- Septiembre de 2024: NTT DOCOMO y StarHub completaron un ensayo en laboratorio de Open RAN que logró alto rendimiento y baja latencia con componentes de Fujitsu, NVIDIA y Dell.

Alcance del Informe Global del Mercado de Equipos de Locales de Cliente Virtual

Resumen de la Segmentación

| Software |

| Servicios |

| Hardware |

| Equipos de Locales de Cliente Virtual en Instalaciones Propias |

| Equipos de Locales de Cliente Virtual en la Nube/Alojados |

| Pequeñas y Medianas Empresas (pymes) |

| Grandes Empresas |

| Proveedores de Telecomunicaciones y Servicios de Internet |

| Servicios Bancarios, Financieros y de Seguros |

| Salud |

| Comercio Minorista y Comercio Electrónico |

| Tecnología de la Información y Centros de Datos |

| Otras Industrias de Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Componente | Software | ||

| Servicios | |||

| Hardware | |||

| Por Modo de Implementación | Equipos de Locales de Cliente Virtual en Instalaciones Propias | ||

| Equipos de Locales de Cliente Virtual en la Nube/Alojados | |||

| Por Tamaño de Empresa | Pequeñas y Medianas Empresas (pymes) | ||

| Grandes Empresas | |||

| Por Industria de Usuario Final | Proveedores de Telecomunicaciones y Servicios de Internet | ||

| Servicios Bancarios, Financieros y de Seguros | |||

| Salud | |||

| Comercio Minorista y Comercio Electrónico | |||

| Tecnología de la Información y Centros de Datos | |||

| Otras Industrias de Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipos de locales de cliente virtual en 2025?

Alcanza USD 6,86 mil millones y está en camino de llegar a USD 38,12 mil millones en 2030.

¿Qué CAGR se pronostica para los equipos de locales de cliente virtual hasta 2030?

Se espera que el mercado crezca a un ritmo anual del 40,91% durante el período 2025-2030.

¿Qué segmento de componentes lidera los ingresos actualmente?

El software representa el 46,32% de los ingresos de 2024, reflejando la preferencia de las empresas por actualizaciones flexibles.

¿Qué región se expande más rápidamente?

Asia-Pacífico tiene las mejores perspectivas de crecimiento con una CAGR del 40,97% hasta 2030 a medida que se aceleran los despliegues de 5G.

¿Por qué las pymes adoptan soluciones de equipos de locales de cliente virtual rápidamente?

Los portales guiados por asistentes y los precios por suscripción eliminan la necesidad de profundos conocimientos internos de redes, impulsando una CAGR del 41,19% en el segmento de pymes.

¿Cuál es la principal restricción que frena la adopción en las industrias reguladas?

Las preocupaciones sobre el aislamiento de seguridad y la previsibilidad del rendimiento en hardware compartido siguen siendo la principal barrera, especialmente para los servicios financieros.

Última actualización de la página el: