Tamaño y participación del Mercado de Reciclaje de Vietnam

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

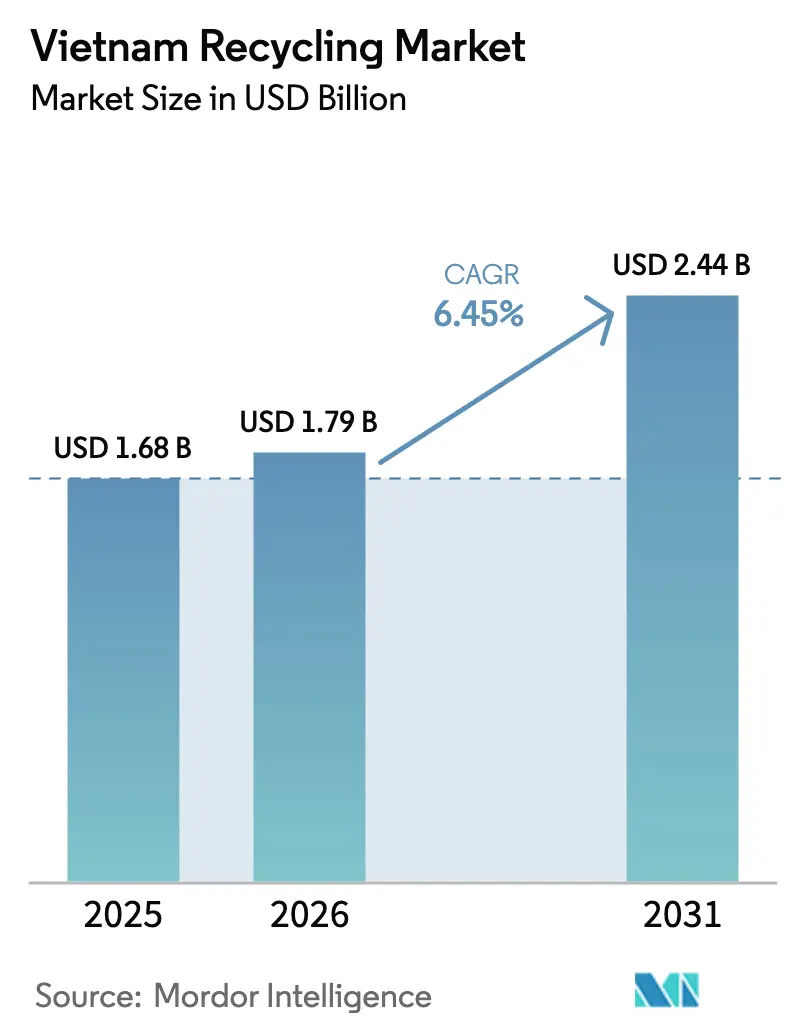

| Tamaño del mercado en el año base (2025) | 1.68 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.44 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.45% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Reciclaje de Vietnam por Mordor Intelligence

Se espera que el tamaño del Mercado de Reciclaje de Vietnam crezca de USD 1,68 mil millones en 2025 a USD 1,79 mil millones en 2026 y se proyecta que alcance USD 2,44 mil millones en 2031 a una CAGR del 6,45% durante 2026-2031. Esta trayectoria demuestra cómo las políticas de economía circular, la inversión extranjera directa en activos de conversión de residuos en energía y las normas obligatorias de Responsabilidad Extendida del Productor (REP) están convirtiendo flujos de residuos anteriormente informales en cadenas de suministro formales. El gasto temprano en cumplimiento normativo por parte de los propietarios de marcas ha mejorado el financiamiento de la recolección, mientras que los proyectos emergentes de reciclaje químico prometen mayores rendimientos de materiales a partir de residuos textiles y de baterías. La rápida industrialización en los corredores norte y sur mantiene altos los volúmenes de materia prima, y las alianzas tecnológicas con multinacionales reducen la curva de aprendizaje para los procesadores locales. Al mismo tiempo, la presión competitiva proviene del sector informal, cuyas ventajas de precios aún dominan muchas rutas de recolección[1]Ministerio de Industria y Comercio, "Perspectiva de desarrollo del Mercado de Reciclaje de Vietnam 2025," Boletín del MOIT, moit.gov.vn.

Conclusiones clave del informe

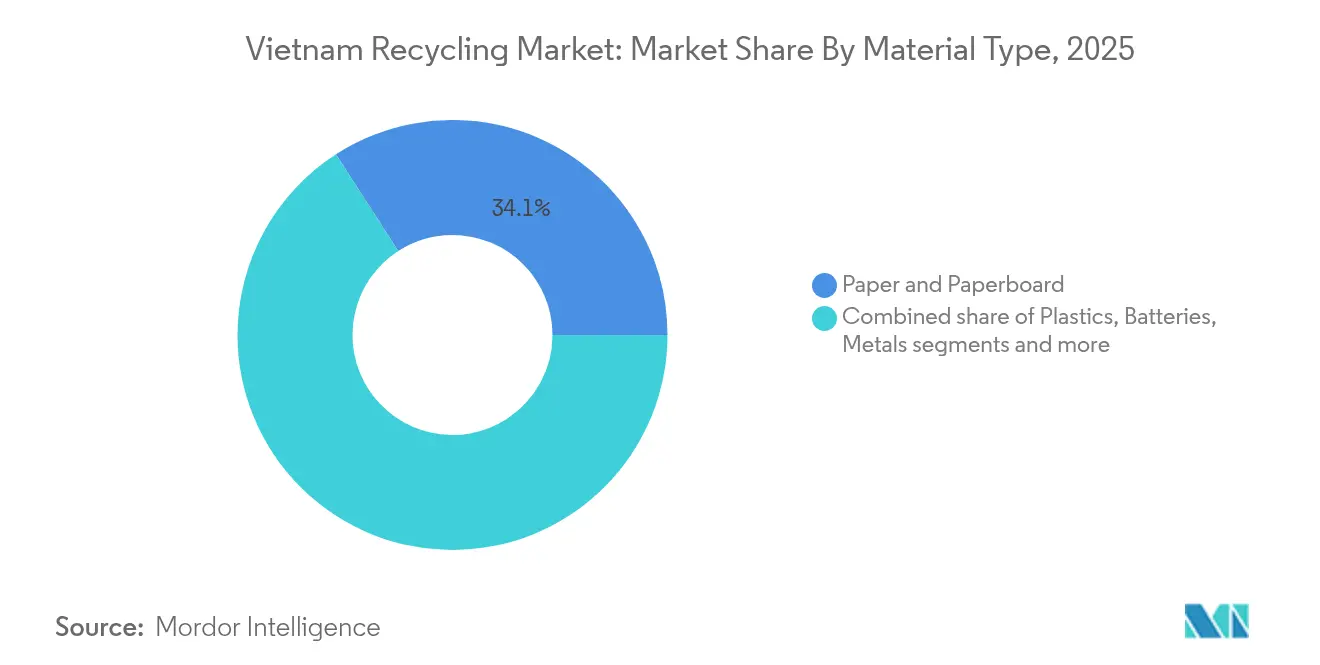

- Por tipo de material, el Papel y Cartón representó el 34,12% de la participación en el tamaño del Mercado de Reciclaje de Vietnam en 2025; las Baterías avanzan a una CAGR del 8,52% hasta 2031.

- Por fuente, los residuos industriales representaron el 38,35% de la participación en el tamaño del Mercado de Reciclaje de Vietnam en 2025, mientras que la recolección residencial crece a una CAGR del 5,35% hasta 2031.

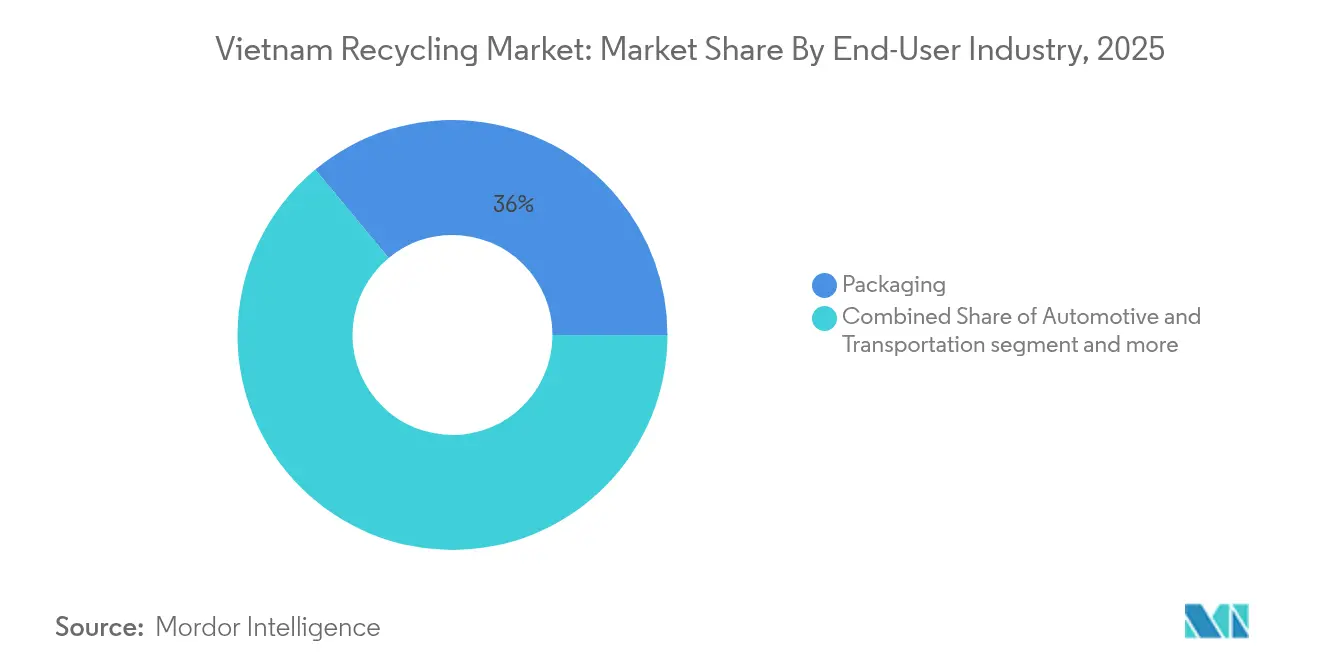

- Por industria de usuario final, el sector de Envases representó el 36,02% de la participación en ingresos en 2025, y el sector Eléctrico y Electrónico se expandirá a una CAGR del 6,18% hasta 2031.

- Por proceso de reciclaje, el reciclaje mecánico lideró con el 68,25% de participación en 2025; el reciclaje químico/avanzado es el proceso de mayor crecimiento con una CAGR del 7,58%.

- Por geografía, el norte de Vietnam lideró con el 41,95% de la participación en el Mercado de Reciclaje de Vietnam en 2025, mientras que el sur de Vietnam se proyecta que se expanda a una CAGR del 7,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del Mercado de Reciclaje de Vietnam

Análisis del impacto de los impulsores*

| Impulsor | ( ~ ) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Decretos obligatorios de REP que impulsan el financiamiento formal de la recolección | +1.8% | Nacional | Corto plazo (≤ 2 años) |

| Demanda rápida liderada por marcas de envases de rPET y rHDPE en los corredores industriales del sur | +1.2% | Sur de Vietnam | Mediano plazo (2-4 años) |

| Aumento de la IED para plantas de conversión de residuos en energía en torno al polo de crecimiento Hanói–Hai Phong | +1.1% | Norte de Vietnam | Mediano plazo (2-4 años) |

| Floreciente clúster de fabricación de electrónica que impulsa la materia prima formal de chatarra electrónica | +0.9% | Centros nacionales | Largo plazo (≥ 4 años) |

| Compromisos de cero residuos de los exportadores textiles que aceleran el reciclaje de fibras | +0.8% | Centro y sur de Vietnam | Mediano plazo (2-4 años) |

| Objetivos de reutilización de residuos de construcción y demolición | +0.7% | Principales ciudades | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Decretos obligatorios de REP que impulsan el financiamiento formal de la recolección

El marco de REP de Vietnam, vigente desde enero de 2024 bajo el Decreto 08/2022/ND-CP, establece tasas mínimas de recuperación del 20% para papel de cartón y del 22% para envases de aluminio, lo que obliga a los productores a financiar el reciclaje directamente o a través de organizaciones de terceros. PRO Vietnam ha crecido hasta contar con más de 30 empresas miembro y colabora con la Universidad Nacional de Ciudad Ho Chi Minh para diseñar tecnología de recuperación de materiales. Las empresas pueden cumplir sus obligaciones operando plantas propias, subcontratando a recicladores certificados o pagando al Fondo de Protección Ambiental, y cada vía canaliza capital fresco hacia los sistemas formales. Aunque los pequeños distritos rurales aún dependen de recolectores informales, las normas de REP ya han impulsado la inversión privada en estaciones de enfardado e instalaciones de recuperación de materiales, reduciendo la brecha de oferta de plásticos y fibras[2]Ministerio de Recursos Naturales y Medio Ambiente, "Decreto 08/2022/ND-CP sobre Responsabilidad Extendida del Productor," Gaceta Oficial, monre.gov.vn.

Demanda rápida liderada por marcas de envases de rPET y rHDPE en los corredores industriales del sur

Los propietarios de marcas que producen bebidas, cosméticos y artículos para el hogar dentro de las zonas industriales de Ciudad Ho Chi Minh están ahora contractualmente obligados a elevar los índices de contenido reciclado para cumplir con las normas de exportación de la Unión Europea y América del Norte. La instalación de Duy Tan en Long An, valorada en USD 60 millones y con capacidad para procesar 100.000 toneladas de botellas usadas por año, ilustra cómo la demanda premium compensa los mayores costos de procesamiento incluso cuando los precios de la resina virgen se suavizan. Se prevé que el mercado de plásticos escale de 10,92 millones de toneladas en 2024 a 16,36 millones de toneladas en 2029, reforzando una demanda estructural de material reciclado apto para uso alimentario. Dado que actualmente solo el 25% del plástico posconsumo se captura para reciclaje, las marcas han comenzado a financiar centros de recolección, ofreciendo incentivos basados en volumen a los recolectores informales y firmando contratos de compra a largo plazo con procesadores certificados. Estas acciones explican por qué el Mercado de Reciclaje de Vietnam continúa atrayendo socios tecnológicos enfocados en polímeros reciclados.

Aumento de la IED para plantas de conversión de residuos en energía en torno al polo de crecimiento Hanói–Hai Phong

Los préstamos concesionales del Banco Asiático de Desarrollo y la Corporación Financiera Internacional están financiando grandes unidades de incineración que tanto tratan residuos como generan energía para la red eléctrica. La planta de Soc Son en Hanói procesa 5.000 toneladas por día y exporta 75 MW, mientras que el proyecto Cuu Yen en Bac Ninh, respaldado por la IFC, manejará 500 toneladas diarias y suministrará 11,6 MW. Estas instalaciones aseguran contratos de materia prima a largo plazo con los municipios, proporcionando flujos de ingresos predecibles para los recicladores que preseleccionan materiales antes de la combustión. La concentración de proyectos cerca de puertos y líneas eléctricas reduce los costos logísticos y explica por qué el norte de Vietnam sigue siendo el mayor contribuyente regional al Mercado de Reciclaje de Vietnam.

Floreciente clúster de fabricación de electrónica que impulsa la materia prima formal de chatarra electrónica

Vietnam alberga algunas de las plantas más grandes de Samsung en el mundo, además de líneas de ensamblaje en expansión para proveedores de Apple y fabricantes por contrato. La capacidad formal de chatarra electrónica es inferior a 40 kt/año, pero las mejoras de planta por parte de TES-AMM y los nuevos permisos para fundidoras conformes con ISO están cerrando la brecha. La alianza de VinFast con Li-Cycle envía paquetes de iones de litio usados a instalaciones hidrometalúrgicas que recuperan cobalto, níquel y litio, un proceso avanzado que apoya los ciclos circulares de alto valor. Con más de 11 millones de toneladas de baterías proyectadas para retirarse globalmente en 2035, los procesadores locales se están posicionando para convertirse en centros regionales de extracción de materiales activos de cátodo.

Análisis del impacto de las restricciones*

| Restricción | ( ~ ) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Sector informal fragmentado que controla más del 60% del suministro de materiales reciclables | -1.8% | Nacional, concentrado en zonas rurales y periurbanas | Corto plazo (≤ 2 años) |

| Precios acoplados de resina virgen y reciclada que desalientan el uso de rPolímeros | -1.1% | Zonas industriales, sur y norte de Vietnam | Mediano plazo (2-4 años) |

| Subcapacidad de instalaciones autorizadas de tratamiento de residuos electrónicos y baterías (<40 kt/año) | -0.9% | Nacional, agudo en centros de fabricación de electrónica | Largo plazo (≥ 4 años) |

| Escasez de suelo que limita las modernas instalaciones de recuperación de materiales y la modernización de vertederos en ciudades de primer nivel | -0.7% | Hanói, Ciudad Ho Chi Minh, principales centros urbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Sector informal fragmentado que controla más del 60% del suministro de materiales reciclables

Aproximadamente 16.000 recolectores de residuos y miles de "aldeas artesanales" recolectan, clasifican y venden materiales reciclables fuera de los canales formales. Manejan más del 30% de los residuos municipales en las grandes ciudades y una proporción aún mayor en las zonas periurbanas. Si bien su trabajo es indispensable, erosiona la calidad y la trazabilidad que las marcas necesitan para el contenido reciclado conforme a las normas de exportación. El Programa de las Naciones Unidas para el Desarrollo y la Embajada de Noruega han financiado instalaciones piloto de recuperación de materiales en Quang Ninh y Kien Giang que integran a los trabajadores informales, pero escalar estos modelos a nivel nacional sigue siendo complejo. Hasta que las cadenas de suministro se formalicen, los procesadores enfrentarán escasez e inconsistencia en la calidad de los fardos, lo que limitará el rendimiento incluso cuando la demanda aumente.

Precios acoplados de resina virgen y reciclada que desalientan el uso de rPolímeros

Cuando los precios del petróleo crudo caen, las resinas vírgenes de polietileno y PET se abaratan, reduciendo la prima de precio que los recicladores deben obtener para operar de manera rentable. Duy Tan reporta una pérdida de material del 40-45% en el reprocesamiento de botella a botella, lo que eleva los costos unitarios y amplía la brecha de precios con la resina virgen. Los compradores de materias primas en la fabricación orientada a la exportación a menudo eligen insumos vírgenes de menor precio, especialmente cuando los contratos de adquisición priorizan el costo sobre la sostenibilidad. Sin mecanismos estabilizadores como incentivos fiscales al contenido reciclado o cuotas de compra del sector público, el Mercado de Reciclaje de Vietnam tendrá dificultades para convertir la demanda declarada en volúmenes de ventas reales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de material: el papel lidera mientras las baterías se disparan

El Papel y Cartón representó el 34,12% de la participación en el Mercado de Reciclaje de Vietnam en 2025, lo que refleja el flujo constante de cajas de cartón corrugado y envolturas utilizadas en el embalaje de exportación. Los molinos nacionales compran papel enfardado en volúmenes predecibles, y las normas de REP aseguran objetivos mínimos de recuperación para los cartones. Los grados estandarizados permiten que las estaciones de enfardado logren altas tasas de recuperación comercial, lo que ayuda al Mercado de Reciclaje de Vietnam a mantener márgenes estables. Las importaciones de fibra recuperada se mantienen bajas, lo que hace que los precios locales sean atractivos para los recolectores y los molinos. Mientras tanto, se proyecta que el segmento de Baterías registre una CAGR del 8,52%, la más rápida entre los materiales, a medida que proliferan las motocicletas eléctricas, los automóviles y la electrónica de consumo. El programa de devolución de celdas de VinFast y la línea hidrometalúrgica de Li-Cycle crean salidas a escala industrial para los paquetes de iones de litio usados, asegurando vías de fin de vida para los metales de alto valor. Dado que las baterías tienen normas estrictas de manejo, los procesadores formales obtienen una ventaja competitiva sobre los depósitos de chatarra informales.

El dominio del segmento de papel descansa en la capacidad establecida de los molinos en los cinturones industriales del norte y del sur, donde los costos logísticos se mantienen bajos y el control de calidad es más sencillo. Los grandes exportadores ahora especifican revestimientos de contenido reciclado para cumplir con las políticas de sostenibilidad de los compradores, lo que sustenta la demanda. El reciclaje de baterías, por el contrario, implica sofisticados sistemas de supresión de incendios, criogénicos o a base de agua, lo que se traduce en una mayor intensidad de capital. Los inversores ven estas barreras como una oportunidad para capturar márgenes superiores al promedio si la disponibilidad de materia prima se mantiene estable. Como resultado, ambos materiales —uno maduro, uno incipiente— ilustran la estructura dual del Mercado de Reciclaje de Vietnam, donde la escala y la tecnología coexisten para satisfacer los requisitos divergentes de los clientes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por fuente: el dominio industrial se encuentra con el crecimiento residencial

Las actividades industriales aportaron el 38,35% del tamaño del Mercado de Reciclaje de Vietnam en 2025 gracias a los clústeres de ensamblaje de electrónica, textiles y automotriz que generan chatarra homogénea de alto volumen. Las fábricas a menudo utilizan enfardadoras o unidades de compactación en el sitio, lo que reduce la contaminación y facilita el procesamiento posterior. Los contratos de servicio a largo plazo brindan a los recicladores flujos de caja predecibles, lo que permite inversiones en clasificación automatizada y trituración. Los residuos residenciales son la fuente de mayor crecimiento con una CAGR del 5,35% a medida que los gobiernos municipales implementan directrices obligatorias de separación y puntos de recolección en los vecindarios. Los pilotos de depósito y devolución para botellas de PET en Ciudad Ho Chi Minh muestran tasas de canje superiores al 80%, lo que refleja un fuerte compromiso del consumidor.

La supremacía industrial refleja la economía orientada a la exportación de Vietnam, caracterizada por grandes parques industriales donde los generadores de residuos acuerdan compromisos de suministro durante todo el año. Sin embargo, el crecimiento residencial es esencial para llenar la brecha en la materia prima de papel y plástico flexible, ya que los residuos domésticos siguen siendo insuficientemente recolectados. Los gravámenes de REP financian campañas de concientización y subsidios para contenedores codificados por colores para mejorar la separación en origen. Los donantes internacionales, incluido el Gobierno de Noruega, financian plataformas de seguimiento digital que pagan directamente a los trabajadores informales, canalizando el material hacia instalaciones certificadas. En conjunto, estas tendencias diversifican la captación de materia prima, haciendo al Mercado de Reciclaje de Vietnam menos vulnerable a los shocks de un solo sector.

Por industria de usuario final: los envases lideran la expansión electrónica

Los Envases representaron el 36,02% del tamaño del Mercado de Reciclaje de Vietnam en 2025, impulsados por el aumento de las exportaciones de bienes de consumo que requieren cajas de cartón corrugado, película retráctil y palés. El Decreto 08/2022/ND-CP obliga a los propietarios de marcas a recuperar una parte de sus envases, creando volúmenes de compra garantizados para los procesadores. Se prevé que el sector Eléctrico y Electrónico supere a todos los demás usuarios finales con una CAGR del 6,18% hasta 2031, impulsado por la reubicación de fabricantes por contrato globales en Vietnam. El programa acelerado de neutralidad de carbono de Samsung incluye indicadores clave de desempeño estrictos de recuperación de residuos, enviando placas de circuito, plásticos y metales a canales formales.

El liderazgo de los envases se debe a la logística simplificada: las plantas de cajas y los convertidores de etiquetas a menudo se ubican dentro o cerca de los parques industriales, lo que simplifica el retorno de chatarra. Los procesadores dependen de líneas establecidas de clasificación de fibra y PET que ofrecen niveles de pureza predecibles. Los residuos electrónicos, aunque menores en tonelaje, ofrecen mayores ingresos por kilogramo debido al oro, el cobre y los minerales críticos presentes en los ensamblajes de circuitos impresos. Los operadores formales de chatarra electrónica como TES-AMM despliegan trituradoras automatizadas y separadores de corrientes de Foucault para recuperar estos metales a escala. Por lo tanto, los envases aseguran el tonelaje base, mientras que la electrónica genera un potencial de margen adicional, reforzando conjuntamente la historia de crecimiento del Mercado de Reciclaje de Vietnam.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por proceso de reciclaje: la madurez mecánica se encuentra con la innovación química

El reciclaje mecánico dominó con el 68,25% de participación de mercado en 2025, lo que refleja décadas de inversión en trituradoras, granuladores y líneas de lavado para flujos de polímero único como PET y HDPE. Estas plantas suministran escamas o pellets aptos para uso alimentario a empresas de bebidas y detergentes, cerrando el ciclo de los envases de alto volumen. El reciclaje químico/avanzado es el proceso de mayor crecimiento con una CAGR del 7,58%, respaldado por residuos textiles y plásticos multicapa que los métodos mecánicos no pueden manejar eficazmente. La tecnología de despolimerización de Syre convierte prendas de poliéster de vuelta a monómeros sin degradar la calidad de la fibra, mientras que las unidades piloto de pirólisis apuntan a películas de poliolefinas mixtas.

El dominio mecánico se debe a los menores costos de capital y a la amplia disponibilidad de materias primas. Los operadores a menudo reacondicionan equipos importados de Japón o Europa y alcanzan el punto de equilibrio a escalas modestas. Por el contrario, las rutas químicas exigen controles de proceso precisos, mayores insumos de energía y purificación posterior, lo que eleva las barreras de entrada pero también produce una producción de calidad virgen. Ambos enfoques coexisten en el Mercado de Reciclaje de Vietnam: las líneas mecánicas maximizan el rendimiento para los bienes de consumo masivo, mientras que las plantas químicas desbloquean valor de flujos de residuos complejos o contaminados. A medida que las normas regulatorias endurecen los requisitos de pureza, es probable que el reciclaje químico canibalice determinadas materias primas mecánicas, modificando la combinación tecnológica con el tiempo.

Análisis geográfico

El norte de Vietnam representó el 41,95% de los ingresos totales en 2025, gracias a la densa huella manufacturera del corredor industrial Hanói–Hai Phong y al despliegue temprano de infraestructura de conversión de residuos en energía. La instalación de Soc Son, que opera a 5.000 toneladas por día y genera 75 MW, ancla los flujos formales de residuos que apoyan las líneas de clasificación de papel y plásticos aguas arriba. Los principales campus de teléfonos y pantallas de Samsung en Bac Ninh y Thai Nguyen contribuyen con volúmenes estables de chatarra electrónica, mientras que la proximidad transfronteriza con China ayuda a los proveedores de equipos a instalar enfardadoras de alta velocidad y clasificadores ópticos rápidamente. Aunque los recolectores informales siguen siendo prominentes en los distritos periurbanos, los contratos de servicio público municipal ahora incluyen penalizaciones por vertido incontrolado, lo que empuja el material reciclable hacia estaciones de transferencia conformes.

El centro de Vietnam está emergiendo como un nodo estratégico tras el complejo de reciclaje de poliéster de USD 1.000 millones de Syre en Binh Dinh, la instalación más grande de su tipo en el Sudeste Asiático. Los clústeres textiles en Da Nang y Hue devolverán los recortes de corte a Binh Dinh, reemplazando las importaciones de PET virgen. Los gobiernos provinciales ofrecen exenciones fiscales e incentivos de arrendamiento de terrenos para atraer patios de clasificación complementarios y centros logísticos. Aunque sigue siendo un mercado de tamaño mediano, el centro de Vietnam se beneficia de las mejoras en las carreteras y los puertos costeros que mantienen los costos de flete competitivos. Los modelos de pronóstico apuntan a un crecimiento de un solo dígito medio, lo que convierte a la región en una opción de diversificación para los inversores que buscan exposición más allá del eje norte-sur tradicional.

El sur de Vietnam registra la CAGR esperada más rápida del 7,08% hasta 2031, impulsada por la base de consumidores de Ciudad Ho Chi Minh y los parques industriales orientados a la exportación en Long An y Binh Duong. La planta de botella a botella de Duy Tan se ha convertido en un escaparate del envase circular, mientras que las unidades piloto de digestión anaerobia convierten los residuos alimentarios en biogás y fertilizante orgánico para las granjas periurbanas. La sede de PRO Vietnam facilita la coordinación entre 30 propietarios de marcas que financiaron colectivamente la recuperación de 64.000 toneladas de envases en 2024. Los programas de ayuda internacional financian pilotos de depósito y devolución en Kien Giang, demostrando la viabilidad de los modelos de captura de plástico en zonas rurales. El sur de Vietnam ofrece así oportunidades simultáneas en polímeros de alto margen y gestión descentralizada de orgánicos, reforzando su papel como motor de crecimiento del Mercado de Reciclaje de Vietnam.

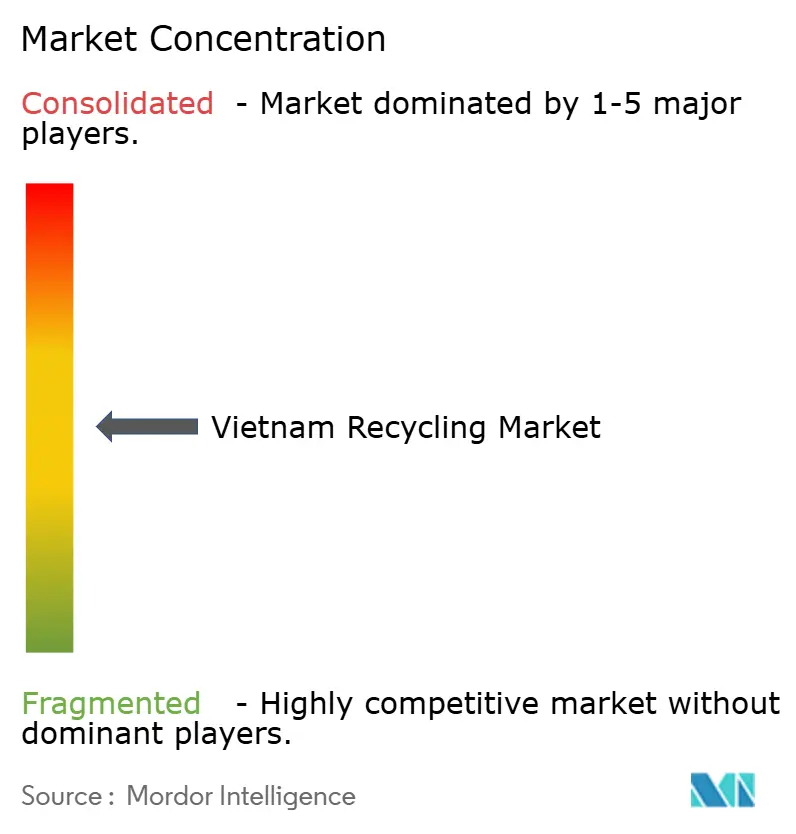

Panorama competitivo

La intensidad competitiva es moderada. La empresa estatal URENCO domina la recolección municipal en Hanói, mientras que VietCycle lidera en contratos de agregación de papel de desecho vinculados a molinos de envases. Los actores globales como Veolia y SUEZ aseguran concesiones de servicio para sitios de alto perfil, aprovechando soluciones propietarias de clasificación y control de lixiviados para ganar licitaciones gubernamentales. Su presencia obliga a las empresas locales a igualar los estándares internacionales de seguridad y calidad, formalizando gradualmente las operaciones en todo el Mercado de Reciclaje de Vietnam.

La estrategia gira en torno a la integración vertical y las alianzas tecnológicas. Duy Tan pasó de producir botellas vírgenes a operar una línea completa de botella a botella, capturando margen a lo largo de la cadena de valor. La alianza de VinFast con Li-Cycle permite la recuperación en tierra de minerales críticos, reduciendo la dependencia de refinadores extranjeros. De manera similar, PRO Vietnam agrega los gravámenes de los productores y reinvierte los fondos en infraestructura compartida, reduciendo el riesgo de capex para las marcas más pequeñas que no pueden construir plantas por su cuenta. Los acuerdos de compra anticipada de empresas multinacionales de bienes de consumo garantizan la compra, lo que permite a los procesadores obtener deuda más barata y acelerar la puesta en marcha de las plantas.

Es probable que se produzcan fusiones y adquisiciones a medida que las regulaciones presionen a los operadores más pequeños que carecen del capital para actualizar equipos u obtener permisos ambientales. Los nuevos participantes en el reciclaje químico requieren grandes recursos, lo que fomenta las empresas conjuntas con empresas de ciencia de materiales o desarrolladores respaldados por capital privado. Los observadores del mercado esperan una consolidación en torno a campeones específicos de materiales —plásticos, metales, fibras— cada uno al servicio de cadenas de suministro conformes con las normas de exportación. A medida que la certificación y la trazabilidad se vuelven innegociables para los compradores globales, la ventaja competitiva se desplazará hacia los procesadores que puedan entregar materia prima auditada y rica en datos a escala, redefiniendo el éxito dentro del Mercado de Reciclaje de Vietnam.

Líderes de la Industria de Reciclaje de Vietnam

-

DUYTAN Recycling Corporation

-

VietCycle Corporation

-

Urenco (Hanoi Urban Environment Co.)

-

GreenHub Vietnam

-

Dong Tien Paper Mill

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Syre Impact AB obtuvo la certificación de inversión para un complejo de reciclaje de poliéster de USD 1.000 millones en Binh Dinh, añadiendo 250.000 toneladas de capacidad anual.

- Junio de 2025: PRO Vietnam firmó una alianza con la Universidad Nacional de Ciudad Ho Chi Minh para codesarrollar tecnologías de REP.

- Mayo de 2025: VinFast amplió su alianza con Li-Cycle para el reciclaje de baterías de gran formato.

- Abril de 2025: el PNUD y la Embajada de Noruega lanzaron proyectos de residuos circulares en Quang Ninh y Kien Giang.

Marco de la metodología de investigación y alcance del informe

Definiciones del mercado y cobertura clave

Nuestro estudio define el mercado de reciclaje de Vietnam como la recolección, clasificación y reprocesamiento regulados de papel, plásticos, metales, vidrio, residuos electrónicos y orgánicos posconsumo y posindustrial en materia prima secundaria que vuelve a ingresar a las cadenas de suministro manufactureras.

Exclusión del alcance: las plantas de conversión de residuos en energía, la captura de gas de vertedero y cualquier comercio de chatarra sin procesar quedan fuera de este conjunto de valor.

Descripción general de la segmentación

-

Por tipo de material

- Papel y Cartón

- Plásticos

- Metales

- Vidrio

- Electrónica (residuos electrónicos)

- Baterías

- Orgánicos y compostables

- Residuos de construcción y demolición

- Textiles

- Otros materiales (caucho, etc.)

-

Por fuente

- Residencial

- Comercial (comercio minorista, oficinas, etc.)

- Industrial (peligroso y no peligroso)

- Otras fuentes (institucional, sanitario, agrícola, etc.)

-

Por industria de usuario final

- Envases

- Automotriz y transporte

- Eléctrico y electrónico

- Alimentos y bebidas

- Construcción

- Comercio minorista (comercio electrónico, moda)

- Otros (agricultura, energía, etc.)

-

Por proceso de reciclaje

- Reciclaje mecánico

- Reciclaje químico/avanzado

- Reciclaje biológico (compostaje/digestión anaerobia)

- Reciclaje térmico (pirólisis, gasificación)

- Otros (procesos electroquímicos y metalúrgicos, clasificación semiautomatizada)

-

Por geografía

- Norte de Vietnam (Delta del Río Rojo + Noreste)

- Centro de Vietnam (Centro-Norte, Costa Central)

- Sur de Vietnam (Sureste + Delta del Mekong)

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas telefónicas y presenciales con funcionarios municipales, recicladores formales, recolectores informales, convertidores y responsables de sostenibilidad de marcas en Hanói, Ciudad Ho Chi Minh y los centros del sur nos permiten verificar los puntos de precio, los factores de carga de las plantas y las participaciones de informalidad. Las breves encuestas web a productores de envases y electrónica afinan las señales de demanda de rPET, rHDPE y pulpa reciclada.

Investigación documental

Comenzamos con las auditorías de residuos de la Oficina General de Estadística, los registros de códigos HS de aduanas y los boletines de economía circular del Ministerio de Recursos Naturales para anclar el tonelaje anual y los rendimientos de recuperación. Los materiales de la industria, las tasas de recuperación de la Asociación de Papel y Pulpa de Vietnam, las encuestas de fugas del Instituto de Medio Ambiente Marino y las hojas de ruta circulares del PNUD enriquecen la comprensión de las tendencias. Nuestros analistas luego verifican la escala de las empresas, las noticias de inversión y las rutas comerciales a través de D&B Hoovers, Dow Jones Factiva y los registros de envíos de Volza. Estos ejemplos muestran la amplitud; muchas otras fuentes informaron la hoja de cálculo, y las bases de datos de pago de Mordor suministraron información financiera difícil de encontrar.

Dimensionamiento del mercado y proyecciones

Los analistas de Mordor comienzan con una reconstrucción descendente de los residuos nacionales, aplican las tasas de recolección documentadas, las pérdidas por contaminación y los rendimientos de materiales, y luego reconcilian los totales con verificaciones ascendentes puntuales, como los ingresos de recicladores muestreados y el precio de venta promedio multiplicado por la producción. Los insumos principales incluyen los flujos de gravámenes de REP, el índice de producción industrial, el diferencial de precios entre resina virgen y reciclada, los límites de cuotas de importación y el crecimiento de la demanda de envases. Una regresión multivariante sobre estos impulsores sustenta las proyecciones para 2025-2030, mientras que las pruebas de escenarios muestran los efectos de los retrasos en las políticas o la aceleración de la IED.

Validación de datos y ciclo de actualización

Los resultados se someten a verificaciones de varianza frente a estadísticas aduaneras y datos de materias primas, pasan por revisión de pares y se actualizan cada año; las actualizaciones intermedias se activan cuando nuevas regulaciones o shocks de capacidad modifican la línea de base. Nuestro enfoque mantiene a los clientes actualizados sin reaccionar de forma exagerada al ruido a corto plazo.

Por qué la línea de base del reciclaje de Vietnam de Mordor merece confianza

Las estimaciones publicadas divergen porque las empresas eligen diferentes cestas de materiales, bases de precios o cadencias de actualización. Algunas incluyen los ingresos de conversión de residuos en energía en el reciclaje, otras citan solo plásticos, y algunas escalan los volúmenes sin reconciliar los flujos de caja de REP o los límites de importación.

La comparación muestra por qué los tomadores de decisiones confían en nosotros: nuestro alcance refleja la economía real de la recuperación de materiales, nuestros pasos son trazables a datos públicos más entrevistas sobre el terreno, y las actualizaciones periódicas mantienen las cifras confiables.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 1,68 mil millones (2025) | ||

| USD 2,05 mil millones (2024) | Consultora global A | Agrega servicios de residuos y créditos de vertedero |

| USD 18,6 mil millones (2025) | Revista especializada B | Contabiliza la cadena de valor del envase de contenido reciclado |

| USD 0,17 mil millones (2022) | Boutique de investigación C | Rastrea solo plásticos |

La comparación muestra por qué los tomadores de decisiones confían en nosotros: nuestro alcance refleja la economía real de la recuperación de materiales, nuestros pasos son trazables a datos públicos más entrevistas sobre el terreno, y las actualizaciones periódicas mantienen las cifras confiables.

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de reciclaje de Vietnam?

El mercado está valorado en USD 1,79 mil millones en 2026 y se proyecta que alcance USD 2,44 mil millones en 2031.

¿Qué material se recicla más en Vietnam?

El Papel y Cartón es el segmento de material más grande, con el 34,12% de los ingresos totales en 2025.

¿Por qué las baterías son el segmento de reciclaje de mayor crecimiento?

La expansión de los vehículos eléctricos y las normas de devolución por parte del productor impulsan el reciclaje de baterías a una CAGR del 8,52% hasta 2031.

¿Cómo impacta la Responsabilidad Extendida del Productor en las empresas?

El Decreto 08/2022/ND-CP obliga a los productores a financiar la recolección o pagar tarifas, catalizando las inversiones formales en reciclaje.

¿Qué región crece más rápido en el panorama de reciclaje de Vietnam?

El sur de Vietnam muestra la CAGR proyectada más alta del 7,08% gracias a los parques industriales cercanos a Ciudad Ho Chi Minh.

¿Qué tecnologías dominan los procesos de reciclaje?

El reciclaje mecánico tiene actualmente el 68,25% de participación, pero el reciclaje químico es el de mayor crecimiento con una CAGR del 7,58%.

Última actualización de la página el: