Tamaño y Participación del Mercado de Aditivos Alimentarios de Vietnam

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

| Tamaño del Mercado (2026) | 1.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.92% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aditivos Alimentarios de Vietnam por Mordor Intelligence

El tamaño del mercado de aditivos alimentarios de Vietnam alcanzó USD 1,15 mil millones en 2026 y se prevé que llegue a USD 1,38 mil millones en 2031, avanzando a una CAGR del 4,92% durante 2026-2031. El crecimiento parece moderado en la superficie; sin embargo, la expansión del 7,4% en los ingresos del sector de procesamiento de alimentos del país en 2024, junto con la urbanización, la reformulación de etiquetas limpias y la constante inversión extranjera, señalan un impulso estructural más profundo detrás de la demanda de conservantes, emulsionantes y sistemas de sabor. Las empresas multinacionales de ingredientes están ampliando su presencia local para atender una categoría de bebidas que supera los 4.600 millones de litros y un segmento de panadería valorado en más de USD 4.000 millones, ambos preparándose para el impuesto del 10% sobre las bebidas azucaradas previsto para 2026. Los fabricantes están ajustando las formulaciones para cumplir con las normas de etiquetado frontal, mientras que los procesadores domésticos enfrentan brechas en la cadena de frío que aún requieren sintéticos funcionales para proteger la vida útil en el clima tropical de Vietnam. La tensión resultante entre el control de costos, la presión regulatoria y la premiumización mantiene los volúmenes generales de aditivos en aumento, incluso cuando las dosis por kilogramo tienden a la baja.

Conclusiones clave del informe

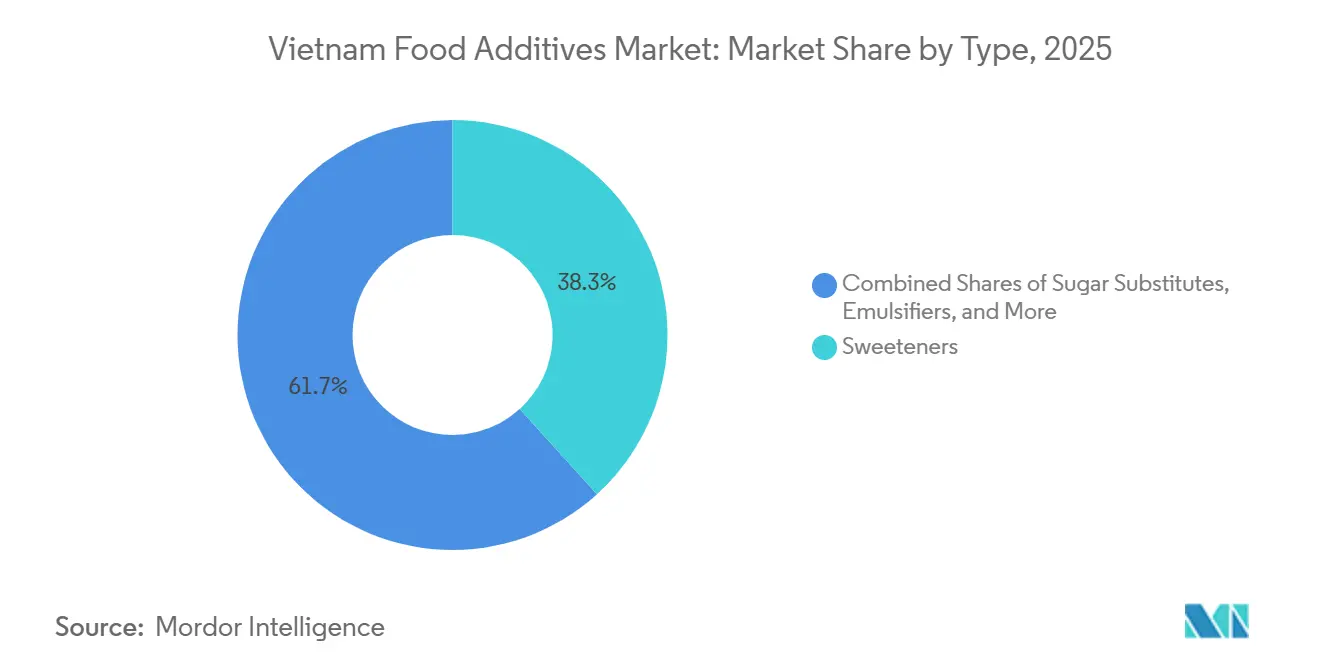

- Por tipo de producto, los edulcorantes lideraron con una participación de ingresos del 38,28% en 2025; se prevé que los sustitutos del azúcar se expandan a una CAGR del 6,12% hasta 2031.

- Por fuente, los aditivos sintéticos representaron el 52,15% de la participación del mercado de aditivos alimentarios de Vietnam en 2025, mientras que las variantes naturales registrarán la CAGR proyectada más alta del 5,52% durante 2026-2031.

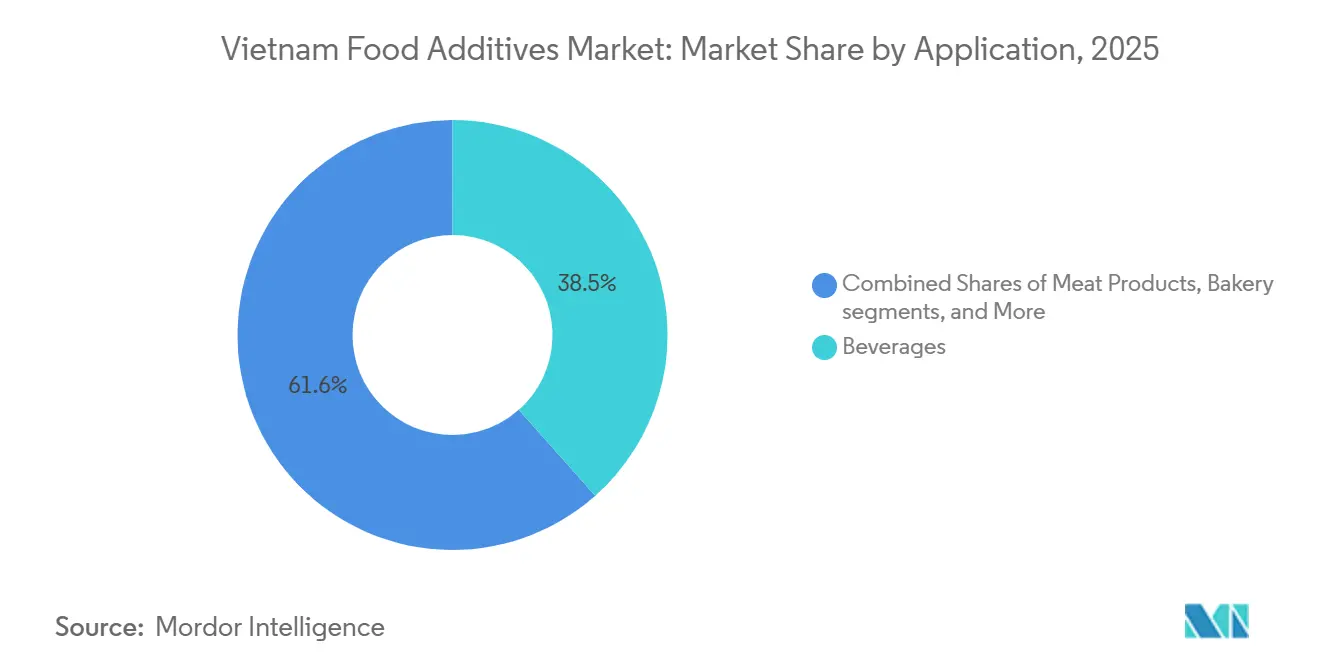

- Por aplicación, las bebidas captaron el 38,45% del tamaño del mercado de aditivos alimentarios de Vietnam en 2025, y la carne y los productos cárnicos serán el caso de uso de más rápido crecimiento con una CAGR del 7,05% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del Mercado de Aditivos Alimentarios de Vietnam

Análisis del impacto de los impulsores*

| Impulsores | (~)% Impacto en las previsiones de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda de alimentos procesados y de conveniencia | +1.2% | Ciudad Ho Chi Minh, Hanói, corredor industrial de Binh Duong | Mediano plazo (2-4 años) |

| Evolución de las preferencias dietéticas hacia formatos listos para consumir | +0.9% | Centros urbanos a nivel nacional | Corto plazo (≤ 2 años) |

| Aumento de la producción de panadería, bebidas y lácteos que requieren emulsionantes, colorantes y sabores | +1.1% | Crecimiento de bebidas más fuerte en el sur, lácteos en el norte | Mediano plazo (2-4 años) |

| Incentivos gubernamentales para la inversión extranjera directa en procesamiento de alimentos | +0.8% | Zonas clave en Bac Ninh, Hai Phong, Dong Nai | Largo plazo (≥ 4 años) |

| Inversiones en tecnología alimentaria e I+D para aditivos funcionales y naturales | +0.5% | Clústeres de I+D en Hanói y Ciudad Ho Chi Minh | Largo plazo (≥ 4 años) |

| Avances tecnológicos en el procesamiento de aditivos | +0.4% | Liderado por subsidiarias multinacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de alimentos procesados y de conveniencia

En 2024, el sector de procesamiento de alimentos de Vietnam generó más de VND 720 billones (aproximadamente USD 30.000 millones), lo que refleja un crecimiento interanual del 10,92%. Sin embargo, el 85% de las exportaciones agrícolas del país siguen siendo materias primas o mínimamente procesadas, lo que pone de relieve la etapa temprana de la agregación de valor doméstico, según el Ministerio de Industria y Comercio de Vietnam. La urbanización es un factor clave en este escenario. Se espera que la población urbana aumente del 37% en 2024 al 44% en 2030, reduciendo los tiempos de preparación de comidas e impulsando la demanda de comidas congeladas, fideos instantáneos y salsas estables en estantería que dependen de conservantes como sorbatos y benzoatos, según señala el Banco Asiático de Desarrollo[1]Fuente: Banco Asiático de Desarrollo. "Informe de Urbanización y Desarrollo Económico de Vietnam." adb.org.. Además, los aperitivos y dulces envasados están ganando terreno a medida que los consumidores en edad laboral adoptan hábitos de consumo de aperitivos occidentales. Se proyecta que los productos de panadería crecerán a una CAGR del 7,5% hasta 2029, mientras que se espera que los productos de confitería crezcan a una CAGR del 7% hasta 2028. Un problema menos evidente es la brecha en la cadena de frío. Aproximadamente el 70% de las empresas de procesamiento de alimentos aún utilizan equipos obsoletos, lo que lleva a los fabricantes a depender en gran medida de conservantes químicos para compensar la refrigeración inadecuada durante la distribución. Esta dependencia mantiene paradójicamente la demanda de aditivos sintéticos, incluso cuando los consumidores prefieren cada vez más productos de etiqueta limpia, según señala la Asociación de Alimentos de Vietnam. La Alianza de Alimentos y Bebidas de la ASEAN informa que el 96% de las empresas regionales de alimentos y bebidas han emprendido o planean emprender la reformulación de productos. Sin embargo, el 80% de los consumidores asiáticos están dispuestos a aceptar productos reformulados solo si el sabor permanece sin cambios. Esta demanda de los consumidores está impulsando a los proveedores de ingredientes a crear agentes enmascaradores y potenciadores de sabor para abordar los desafíos sensoriales que plantea la reducción de azúcar o sodio.

La evolución de las preferencias dietéticas y los estilos de vida de los consumidores impulsa el uso en productos listos para consumir

En 2024, el 78% de los compradores vietnamitas tienen la intención de priorizar la compra de productos más saludables. A pesar de este cambio en las preferencias de los consumidores, el consumo per cápita de carne procesada sigue siendo bajo, con solo 0,4 kilogramos, lo que pone de relieve la prevalencia continua de los mercados húmedos, particularmente en áreas fuera de los principales centros urbanos. Entre los millennials urbanos, existe una preferencia creciente por comidas refrigeradas controladas en porciones y ricas en proteínas. Este cambio en los hábitos alimentarios ha impulsado un mayor uso de emulsionantes y estabilizadores para preservar la textura de estos productos. La tendencia de la "indulgencia saludable" también está ganando terreno, como se observa en la creciente demanda de bebidas energéticas sin azúcar y tés listos para beber fortificados. Estas bebidas dependen en gran medida de acidulantes y edulcorantes de alta intensidad para ofrecer sabores atractivos mientras garantizan que los niveles de azúcar se mantengan por debajo del umbral del impuesto a las bebidas azucaradas. Los datos de formulación temprana revelan una tendencia significativa al alza, con el uso de acesulfamo-K y sucralosa en el Sudeste Asiático aumentando aproximadamente un 25% anualmente, lo que refleja el creciente enfoque de la región en formulaciones de productos más saludables.

Creciente demanda de productos de panadería, bebidas y lácteos que requieren emulsionantes, colorantes y sabores

A pesar del crecimiento, el consumo per cápita de pan se mantiene en 10,1 kilogramos, por debajo de los estándares regionales. Esta brecha pone de relieve oportunidades significativas para la adopción de enzimas que pueden extender la vida útil y mejorar la suavidad del pan. En la industria de bebidas, las nuevas regulaciones introducidas por el Ministerio de Salud en 2023 están impulsando la eliminación gradual de ciertos colorantes azoicos. Este cambio regulatorio crea una ventaja competitiva para los proveedores cuyos inventarios ya han sido aprobados por el JECFA. Además, el persistente déficit lácteo, con importaciones anuales que superan los USD 1.200 millones, continúa impulsando la demanda de estabilizadores como la carragenina y la pectina, particularmente en productos de leche líquida fortificada. Al mismo tiempo, las líneas de productos lácteos funcionales incorporan cada vez más cultivos y premezclas de vitaminas para cumplir con los requisitos de contenido de proteínas y probióticos, atendiendo a las preferencias cambiantes de los consumidores.

Iniciativas gubernamentales que apoyan el crecimiento de la industria de procesamiento de alimentos

En 2024, los sectores de procesamiento y manufactura de Vietnam aseguraron inversión extranjera directa (IED) por valor de USD 25,58 mil millones, lo que representa el 66,9% del total de IED del país. Los principales contribuyentes a esta inversión fueron Singapur, Corea del Sur, China, Hong Kong y Japón, según el Ministerio de Planificación e Inversión de Vietnam. Para apoyar estos sectores, el gobierno vietnamita ha introducido incentivos atractivos, incluidas exenciones fiscales de hasta cuatro años y descuentos en el arrendamiento de terrenos en zonas específicas de procesamiento de alimentos. Zonas destacadas como Bac Ninh, Hai Phong, Dong Nai y Binh Duong han atraído inversiones significativas, incluida la inversión acumulada de USD 200 millones de Cargill en cuatro instalaciones de piensos e ingredientes, que en conjunto emplean a más de 1.000 personas. Cargill Incorporated ha establecido una fuerte presencia en estas zonas. Además, el Decreto 15/2018/ND-CP, emitido por el Ministerio de Salud de Vietnam, tenía como objetivo simplificar el proceso de aprobación de aditivos alimentarios. Si bien el decreto redujo el tiempo de aprobación para los aditivos permitidos de un solo ingrediente de seis meses a 30 días, mantuvo requisitos estrictos para los aditivos mixtos y los usos novedosos, lo que requiere un registro completo. Esto ha creado un sistema de dos niveles que beneficia a las multinacionales establecidas al tiempo que plantea desafíos para los innovadores locales. En el frente comercial, el Acuerdo de Libre Comercio entre la Unión Europea y Vietnam (EVFTA), vigente desde 2020, eliminó los aranceles sobre el 99% de los bienes durante un período de diez años. Sin embargo, los exportadores vietnamitas han enfrentado desafíos para cumplir con los estrictos estándares de seguridad alimentaria de la UE. Los requisitos de cumplimiento, particularmente en lo que respecta a la trazabilidad y los límites máximos de residuos, han llevado a los exportadores a modernizar sus líneas de procesamiento. Muchos han adoptado certificaciones reconocidas internacionalmente como HACCP e ISO 22000. Estos esfuerzos no solo garantizaron el cumplimiento, sino que también aumentaron la demanda de aditivos funcionales, que son esenciales para compensar los tiempos de procesamiento térmico más cortos, según señala la Comisión Europea[2]Fuente: Comisión Europea. "Implementación del Acuerdo de Libre Comercio entre la UE y Vietnam." ec.europa.eu..

Análisis del impacto de las restricciones*

| Restricción | (~)% Impacto en las previsiones de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Los marcos regulatorios estrictos limitan la introducción de nuevos aditivos | -0.6% | Nacional, con aplicación más estricta en instalaciones orientadas a la exportación | Mediano plazo (2-4 años) |

| Fluctuación de los precios de las materias primas y los costos de transporte | -0.5% | Nacional, las importaciones de aceite de palma y leche en polvo son las más volátiles | Corto plazo (≤ 2 años) |

| Creciente escepticismo de los consumidores sobre los aditivos artificiales y sintéticos | -0.4% | Centros urbanos (Ciudad Ho Chi Minh, Hanói, Da Nang) | Mediano plazo (2-4 años) |

| Interrupciones en la cadena de suministro que afectan la disponibilidad y los precios de los ingredientes | -0.3% | Nacional, congestión portuaria en Hai Phong y Ciudad Ho Chi Minh | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los marcos regulatorios estrictos limitan la introducción de nuevos aditivos

La alineación de Vietnam con el CODEX GSFA, tal como se describe en la Circular 17/2023, ha introducido importantes desafíos regulatorios para los proveedores. Los compuestos que no están incluidos en las listas del JECFA o FEMA ahora requieren la presentación de un expediente toxicológico detallado, con costos asociados que oscilan entre USD 50.000 y 100.000. Este requisito crea una barrera financiera sustancial, particularmente para los proveedores más pequeños. Además, las formulaciones mixtas o los productos que caen bajo categorías de alimentos novedosos están sujetos a auditorías, que pueden tardar hasta 12 meses en completarse, lo que retrasa aún más el tiempo de comercialización de estos productos. De cara al futuro, la Circular 29/2023, vigente desde enero de 2026, exigirá el uso de etiquetas nutricionales con código de colores. Estas etiquetas mostrarán de manera prominente el contenido de azúcar y sodio, aumentando la transparencia para los consumidores y ejerciendo presión adicional sobre los fabricantes para que reformulen sus productos para cumplir con estándares más saludables. Añadiendo complejidad, el próximo impuesto del 10% sobre las bebidas azucaradas requerirá que los fabricantes naveguen por estrictas medidas de cumplimiento. Las mezclas de edulcorantes no solo deben pasar las evaluaciones de seguridad, sino también garantizar que el contenido total de azúcar se mantenga por debajo de 5 gramos por 100 mililitros, intensificando aún más los desafíos de reformulación y cumplimiento que enfrenta la industria.

Fluctuación de los precios de las materias primas y los costos de transporte

Durante 2023-2024, los precios del aceite de palma experimentaron una volatilidad significativa, oscilando entre USD 800 y USD 1.100 por tonelada. Esta fluctuación fue causada principalmente por las restricciones a la exportación de Indonesia y los efectos adversos del fenómeno de El Niño en los rendimientos de los cultivos. Estos cambios de precios han aumentado notablemente los costos de producción de los emulsionantes de mono y diglicéridos. En 2024, las tasas al contado de la leche en polvo se estabilizaron en aproximadamente USD 3.200 por tonelada. Sin embargo, incluso un cambio del 10% en estos precios podría añadir un estimado de USD 150 millones al gasto total de ingredientes de Vietnam. Las tarifas de flete se han mantenido elevadas, situándose entre un 30 y un 40% más altas que los niveles de 2019 debido a la persistente escasez de contenedores. Además, la congestión portuaria en ubicaciones clave como Hai Phong y Cat Lai ha extendido significativamente los plazos de entrega para insumos sensibles a la temperatura, incluido el ácido ascórbico, a 8-10 semanas. Los procesadores, que ya lidian con una capacidad limitada de almacenamiento en frío, continúan dependiendo de los conservantes químicos como estrategia de mitigación de riesgos. Esta dependencia ha, a su vez, ralentizado la adopción de alternativas naturales más costosas a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los edulcorantes dominan mientras la amenaza fiscal acelera la sustitución

Los edulcorantes representaron el 38,28% del mercado de aditivos alimentarios de Vietnam en 2025, impulsados por una producción de 4.658 millones de litros de refrescos. Se proyecta que el tamaño del mercado de aditivos alimentarios de Vietnam para los sustitutos del azúcar superará a todos los demás grupos de productos con una CAGR del 6,12% hasta 2031, a medida que los productores anticipan el impuesto del 10% sobre las bebidas azucaradas reformulando por debajo del umbral de 5 g/100 ml. Dentro de los edulcorantes sintéticos, el acesulfamo-K y la sucralosa son preferidos por su estabilidad térmica a temperaturas de distribución ambiente, mientras que la adopción de stevia natural se rezaga porque el enmascaramiento del sabor sigue siendo costoso.

Más allá de los edulcorantes, los conservantes mantienen su relevancia para las salsas y las carnes procesadas, incluso cuando proliferan las declaraciones de "sin conservantes artificiales". Los emulsionantes como la lecitina y los monoglicéridos protegen la textura en panes premium y bebidas lácteas, mientras que las enzimas ofrecen una solución de etiqueta limpia al reemplazar los oxidantes químicos en el acondicionamiento de la masa. Los hidrocoloides —carragenina, xantana, pectina— protegen a los formuladores de bebidas y lácteos contra la precipitación de proteínas, aunque Vietnam aún importa la mayor parte de los volúmenes. Los especialistas globales en sabores y colorantes suministran concentrados de alta intensidad a través de centros en Tailandia o Malasia, aunque las empresas locales emergentes están ganando terreno en segmentos de valor como los fideos instantáneos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por fuente: los sintéticos lideran, pero los naturales ganan terreno a medida que se reduce la brecha de precio premium

Los insumos sintéticos generaron el 52,15% de los ingresos en 2025 gracias a ventajas de costo unitario del 30-50% y un rendimiento sólido en la cadena de suministro de alta temperatura de Vietnam. Sin embargo, las contrapartes naturales crecerán más rápido con una CAGR del 5,52% hasta 2031, lo que refleja el aumento de los ingresos urbanos y los estímulos regulatorios como la eliminación gradual de colorantes. Es probable que la participación del mercado de aditivos alimentarios de Vietnam para las variantes sintéticas se erosione lentamente a medida que las soluciones mixtas "idénticas a la naturaleza" salven la brecha de precio y rendimiento.

Las encuestas a consumidores muestran que el 74% expresa una alta preocupación por los alimentos ultraprocesados, pero el 47% aún clasifica el precio como el principal factor de compra, manteniendo los sistemas sintéticos e híbridos arraigados en las ofertas del mercado masivo. Los edulcorantes y conservantes naturales enfrentan volatilidad en las materias primas y plazos de entrega más largos, pero el próximo refinado doméstico de algas marinas y el abastecimiento de stevia mediante biología sintética podrían acortar las cadenas de suministro y reducir las primas de costo, acelerando el cambio.

Por aplicación: las bebidas mantienen el liderazgo mientras el procesamiento de carne captura el crecimiento

Las bebidas absorbieron el 38,45% del gasto en aditivos en 2025 y siguen siendo el mayor canal a medida que el sector se expande hacia 7.450 millones de litros en 2033. Las bebidas carbonatadas se están estabilizando, pero los tés listos para beber y las bebidas energéticas sin azúcar están en aumento, aprovechando potenciadores de sabor y edulcorantes de alta intensidad para mantener la sensación en boca mientras cumplen con los impuestos inminentes. La demanda de acidulantes y estabilizadores también está creciendo en líneas de agua embotellada funcional y tés de colágeno.

La carne y los productos cárnicos representan el segmento de más rápido crecimiento, avanzando a una CAGR del 7,05% hasta 2031, impulsados por la entrada de actores extranjeros como JBS y campeones locales que escalan proteínas refrigeradas y controladas en porciones. Aunque las etiquetas proclaman "sin aditivos", los procesadores aún dependen de nitritos y fosfatos para garantizar la seguridad y el color en las líneas curadas. Los segmentos de panadería, lácteos y salsas continúan registrando ganancias de un solo dígito medio, equilibrando colectivamente la cartera del mercado de aditivos alimentarios de Vietnam.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

En el corredor industrial sur de Vietnam, que se extiende desde Ciudad Ho Chi Minh a través de Binh Duong y Dong Nai, Cargill opera una instalación de piensos para animales de 200.000 toneladas por año en Dong Nai, mientras que Ajinomoto gestiona su fábrica de glutamato monosódico y condimentos en Bien Hoa. Mientras tanto, el cinturón manufacturero del norte, que abarca Hanói, Bac Ninh y Hai Phong, alberga la planta de ingredientes para piensos de 10.000 toneladas por año de Cargill y una instalación más grande de 200.000 toneladas por año en Bac Ninh. Esta región norte se beneficia significativamente de su proximidad a las cadenas de suministro de materias primas de China y el puerto de aguas profundas de Hai Phong, que maneja el 70% de las importaciones en contenedores del norte de Vietnam, según informa el Ministerio de Transporte de Vietnam. En 2024, la inversión extranjera directa en procesamiento y manufactura alcanzó USD 25,58 mil millones, lo que representa el 66,9% del total de IED.

El Delta del Mekong, reconocido como el corazón agrícola de Vietnam, proporciona materias primas esenciales como la yuca para edulcorantes a base de almidón y la caña de azúcar para la producción de azúcar. Sin embargo, la región carece de instalaciones de fabricación de aditivos a gran escala, lo que obliga a los procesadores a depender de emulsionantes y conservantes procedentes de Ciudad Ho Chi Minh o proveedores internacionales, según señala la Asociación de Azúcar y Caña de Azúcar de Vietnam. El Vietnam central, anclado por Da Nang, está emergiendo como un centro secundario para el procesamiento de alimentos debido a sus menores costos laborales y los incentivos ofrecidos por la Zona Económica Abierta de Chu Lai. La urbanización en Vietnam se está acelerando, pasando del 37% en 2024 a un proyectado 44% en 2030, lo que está atrayendo inversiones en procesamiento de alimentos hacia las áreas urbanas.

Vietnam importa aproximadamente USD 9.800 millones en productos alimentarios anualmente, lo que refleja un crecimiento interanual del 15% en 2023. Los lácteos, la carne y varios ingredientes representan una parte significativa de estas importaciones. Por otro lado, las exportaciones de alimentos alcanzaron USD 53.200 millones, marcando un aumento del 21,3%, con el café, el arroz, los mariscos y las frutas procesadas liderando las categorías de exportación, según informa la Oficina General de Estadística de Vietnam. Además, los costos de flete siguen siendo entre un 30 y un 40% más altos que los niveles de 2019, comprimiendo los márgenes de los importadores y haciendo que la producción local sea una opción más viable donde sea factible. La Circular 17/2023 del Ministerio de Salud, vigente desde noviembre de 2023, alinea la lista de aditivos permitidos de Vietnam con el Codex Alimentarius. Esta alineación simplifica el proceso de aprobación para las empresas multinacionales, pero aumenta los costos de cumplimiento para las empresas locales más pequeñas. Además, la Circular 29/2023 exige el etiquetado nutricional frontal a partir de enero de 2026, lo que hará que el contenido de azúcar y sodio sea más visible para los consumidores y acelerará los ciclos de reformulación entre los fabricantes[3]Fuente: Ministerio de Salud de Vietnam, "Circular 29/2023 sobre Etiquetado Nutricional," moh.gov.vn.

Panorama competitivo

El mercado vietnamita de aditivos alimentarios sigue siendo fragmentado. Los proveedores globales, incluidos Cargill, Ajinomoto, DSM-Firmenich, Kerry, Givaudan, ADM y Tate and Lyle, operan a través de oficinas de representación o centros de producción regionales y aprovechan portafolios alineados con el CODEX previamente aprobados para agilizar los registros. Las empresas vietnamitas como TTC AgriS, Quang Ngai Sugar y LASUCO dominan los edulcorantes derivados del azúcar, pero tienen un alcance limitado en ingredientes especializados de alto margen.

Las estrategias se subdividen en liderazgo en costos para el glutamato monosódico y los benzoatos de uso masivo, diferenciación mediante sistemas de enzimas naturales o enmascaramiento del sabor, e integración vertical que cubre las fluctuaciones de las materias primas. La presencia de Cargill en cuatro instalaciones que cubren piensos, lecitina y almidones es emblemática. Los actores emergentes como Viet Huong Flavor and Fragrance JSC se hacen un hueco en el saborizante para fideos instantáneos y confitería ofreciendo perfiles localizados a precios entre un 15 y un 20% más bajos que los de las multinacionales.

La dinámica regulatoria amplifica las brechas competitivas. Los requisitos de expediente de la Circular 17/2023 excluyen a los participantes con escaso capital, mientras que el impuesto a las bebidas azucaradas impulsa la demanda de plataformas llave en mano de reemplazo de edulcorantes que solo un puñado de proveedores puede entregar rápidamente. Las inversiones en tecnología, desde la encapsulación para sabores sensibles al calor hasta la stevia mediante biología sintética, están destinadas a remodelar las curvas de costos y podrían desencadenar una consolidación una vez que los primeros en moverse demuestren una economía escalable.

Líderes de la Industria de Aditivos Alimentarios de Vietnam

TTC AgriS

The KCP Limited

LASUCO

Quang Ngai Sugar Joint Stock Company

Viet Huong Flavor and Fragrance JSC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Septiembre de 2024: Meyer Vietnam Co., Ltd. lanzó al mercado internacional la máquina de clasificación por color inteligente Master 4.0, desarrollada por Meyer Optoelectronic. Esta solución de clasificación de vanguardia está diseñada para mejorar las capacidades de las empresas globales de procesamiento de alimentos.

- Julio de 2024: Quang Ngai Sugar Joint Stock Company aprobó una inversión superior a VND 2 billones para fortalecer sus plantas de procesamiento de azúcar An Khe y de energía de biomasa. Específicamente, VND 1,169 billones se destinan a aumentar la capacidad de procesamiento de la planta An Khe en Gia Lai a 25.000 toneladas diarias. Esta expansión tiene como objetivo reforzar el suministro de caña de azúcar, apoyar las iniciativas de procesamiento profundo y mantener el liderazgo de la empresa en el sector azucarero de Vietnam.

- Junio de 2024: Morinaga Nutritional Foods Vietnam JSC, subsidiaria de la japonesa Morinaga Milk Industry Co., Ltd, lanzó su producto más reciente: el Yogur Bebible Sin Grasa Morinaga. Esta variante de yogur está enriquecida con varios aditivos, incluida gelatina alimentaria, estabilizadores (1422, 471) y conservantes (202).

Alcance del Informe del Mercado de Aditivos Alimentarios de Vietnam

Los aditivos alimentarios son sustancias añadidas a los alimentos durante su procesamiento/fabricación para mantener o mejorar su seguridad, frescura, sabor, textura, vida útil o apariencia.

El mercado de aditivos alimentarios de Vietnam está segmentado por tipo de producto en conservantes, edulcorantes, sustitutos del azúcar, emulsionantes, agentes antiaglomerantes, enzimas, hidrocoloides, sabores y potenciadores alimentarios, colorantes alimentarios y acidulantes. Por fuente, el mercado está segmentado en natural y sintético. Por aplicación, el mercado está segmentado en panadería y confitería, lácteos y postres, bebidas, carne y productos cárnicos, sopas, salsas y aderezos, y otras aplicaciones. El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Conservantes |

| Edulcorantes |

| Sustitutos del azúcar |

| Emulsionantes |

| Agentes antiaglomerantes |

| Enzimas |

| Hidrocoloides |

| Sabores y potenciadores alimentarios |

| Colorantes alimentarios |

| Acidulantes |

| Natural |

| Sintético |

| Panadería y confitería |

| Lácteos y postres |

| Bebidas |

| Carne y productos cárnicos |

| Sopas, salsas y aderezos |

| Otras aplicaciones |

| Por tipo de producto | Conservantes |

| Edulcorantes | |

| Sustitutos del azúcar | |

| Emulsionantes | |

| Agentes antiaglomerantes | |

| Enzimas | |

| Hidrocoloides | |

| Sabores y potenciadores alimentarios | |

| Colorantes alimentarios | |

| Acidulantes | |

| Por fuente | Natural |

| Sintético | |

| Por aplicación | Panadería y confitería |

| Lácteos y postres | |

| Bebidas | |

| Carne y productos cárnicos | |

| Sopas, salsas y aderezos | |

| Otras aplicaciones |

Preguntas clave respondidas en el informe

¿A qué velocidad se espera que crezca el mercado de aditivos alimentarios de Vietnam hasta 2031?

Se proyecta que registrará una CAGR del 4,92%, alcanzando USD 1,38 mil millones en 2031.

¿Qué grupo de productos tiene la mayor participación de ingresos?

Los edulcorantes lideraron con una participación del 38,28% en 2025, impulsados por las aplicaciones de bebidas y panadería.

¿Qué segmento crecerá más rápido en los próximos cinco años?

Se prevé que los aditivos para carne y productos cárnicos aumenten a una CAGR del 7,05%, superando a todas las demás aplicaciones.

¿Es probable que los aditivos naturales superen a los sintéticos en Vietnam?

Las variantes naturales crecerán más rápido con una CAGR del 5,52%, pero los sintéticos mantendrán la mayor participación hasta que las brechas de costo unitario se reduzcan aún más.

Última actualización de la página el: