Tamaño y Participación del Mercado de Sistemas de Videovigilancia

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

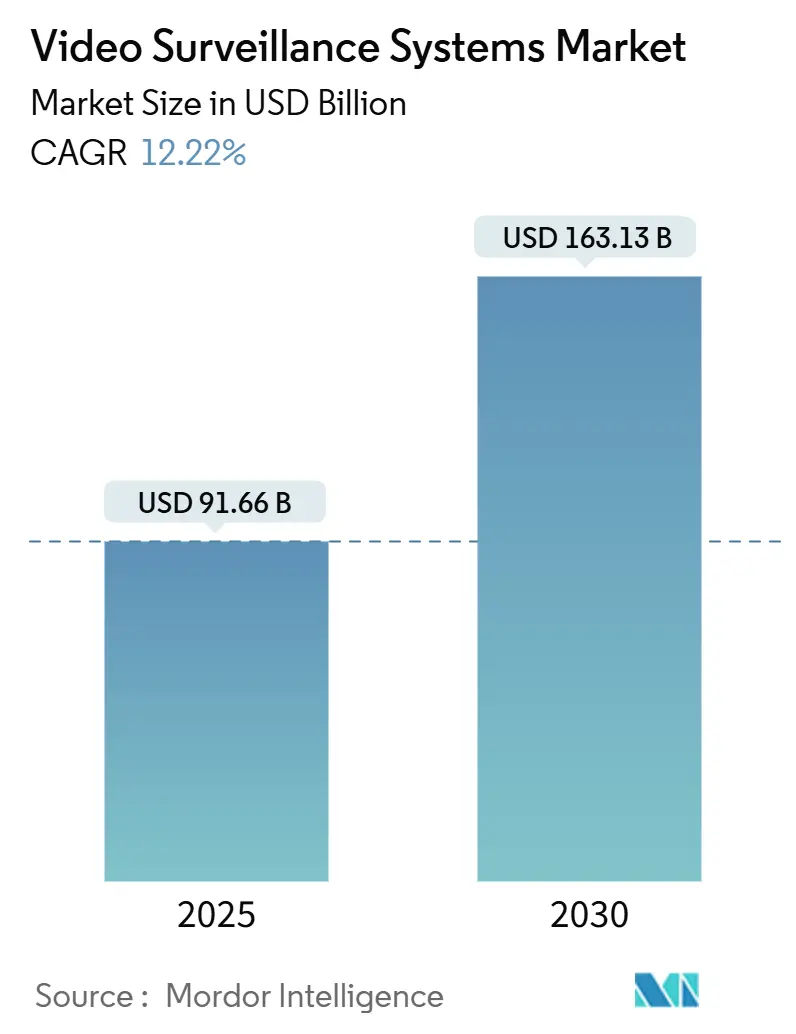

| Tamaño del Mercado (2025) | 91.66 Mil millones de dólares |

| Tamaño del Mercado (2030) | 163.13 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.22% CAGR |

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Sistemas de Videovigilancia por Mordor Intelligence

El tamaño del mercado de sistemas de videovigilancia se sitúa en USD 91,66 mil millones en 2025 y está en camino de alcanzar los USD 163,13 mil millones para 2030, avanzando a una TCAC del 12,22% durante el período de pronóstico. Esta expansión se ve impulsada por la migración acelerada de arquitecturas analógicas a IP, la rápida integración de análisis de edge potenciados por IA, y la expansión de los presupuestos de seguridad pública en economías emergentes. Las plataformas de gestión de video basadas en la nube están redefiniendo las estructuras de costos, mientras que las líneas de productos compatibles con NDAA de proveedores occidentales están ganando tracción en respuesta a las reglas de abastecimiento más estrictas. Las reorganizaciones de la cadena de suministro desencadenadas por escasez de chiplets y mandatos de privacidad de datos están moderando el crecimiento, pero no han descarrilado la curva de adopción subyacente. El tamaño del mercado de sistemas de videovigilancia para dispositivos habilitados para IP está configurado para crecer más rápido, respaldado por la conectividad 5G en centros de transporte y proyectos de ciudad segura en Oriente Medio y África.

Conclusiones Clave del Informe

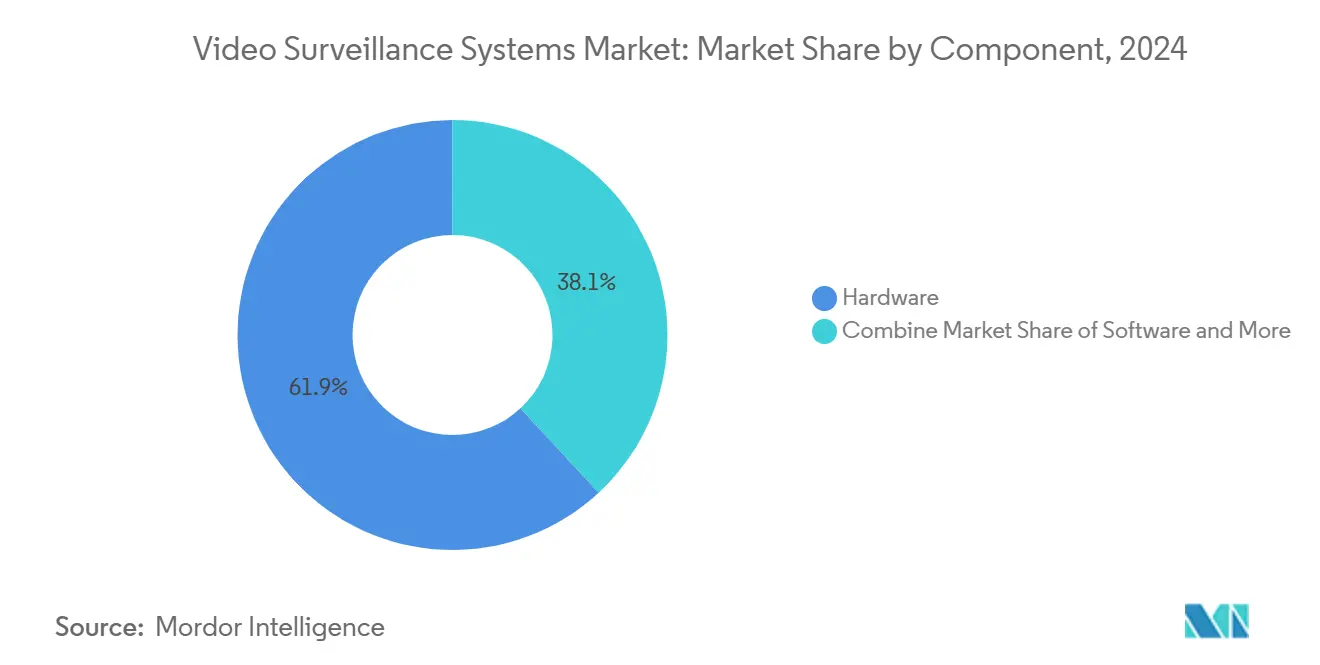

- Por componente, el hardware lideró con una participación de ingresos del 61,90% en 2024; los servicios (VSaaS) se pronostica que se expandirán a una TCAC del 14,37% hasta 2030.

- Por tipo de sistema, las soluciones IP mantuvieron el 71,23% de la participación del mercado de sistemas de videovigilancia en 2024, mientras que las plataformas inalámbricas 4G/5G se proyecta que crezcan a una TCAC del 14,40% hasta 2030.

- Por modo de implementación, los modelos on-premise mantuvieron una participación del 66,65% en 2024; la implementación en la nube se espera que entregue una TCAC del 13,55% hasta 2030.

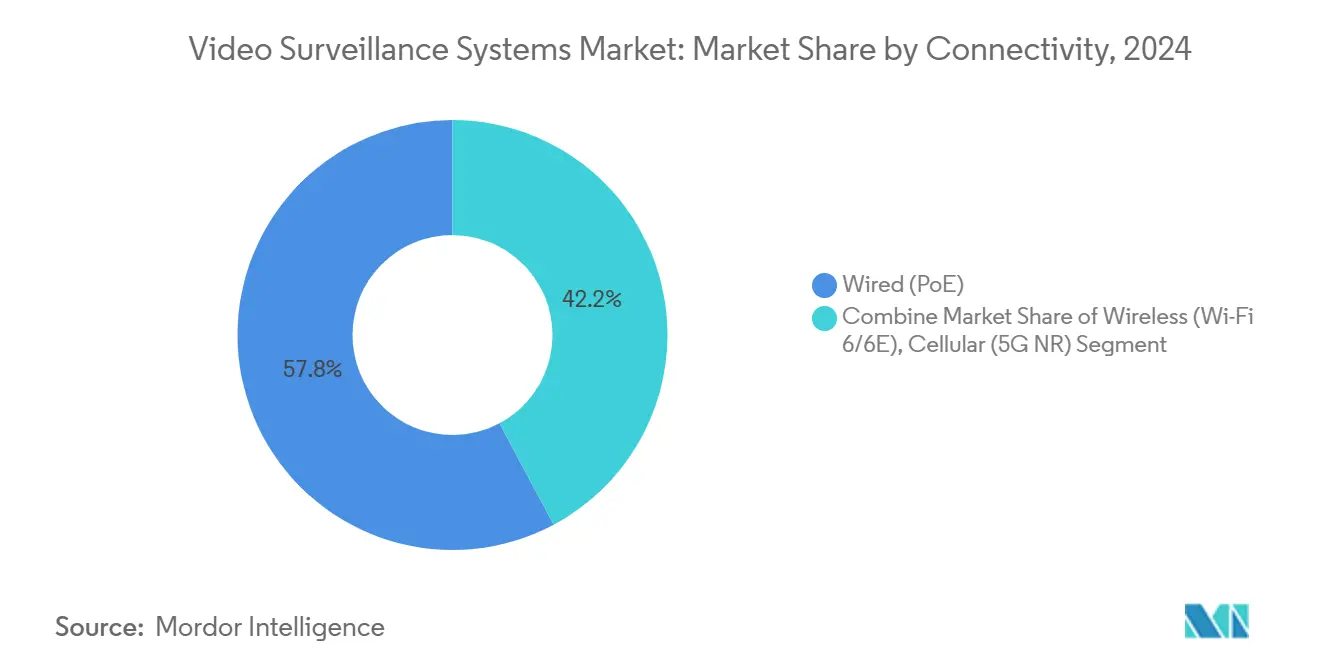

- Por conectividad, las infraestructuras cableadas PoE comandaron la participación mayoritaria del 57,80% en 2024; las implementaciones habilitadas para 5G están configuradas para registrar una TCAC del 13,60% hasta 2030.

- Por tamaño de empresa, las grandes empresas capturaron una participación del 74,00% en 2024; las pequeñas y medianas empresas están preparadas para una TCAC del 12,60% hasta 2030.

- Por aplicación, la vigilancia urbana representó el 28,70% del tamaño del mercado de sistemas de videovigilancia en 2024 y las soluciones residenciales de hogar inteligente están avanzando a una TCAC del 13,75%.

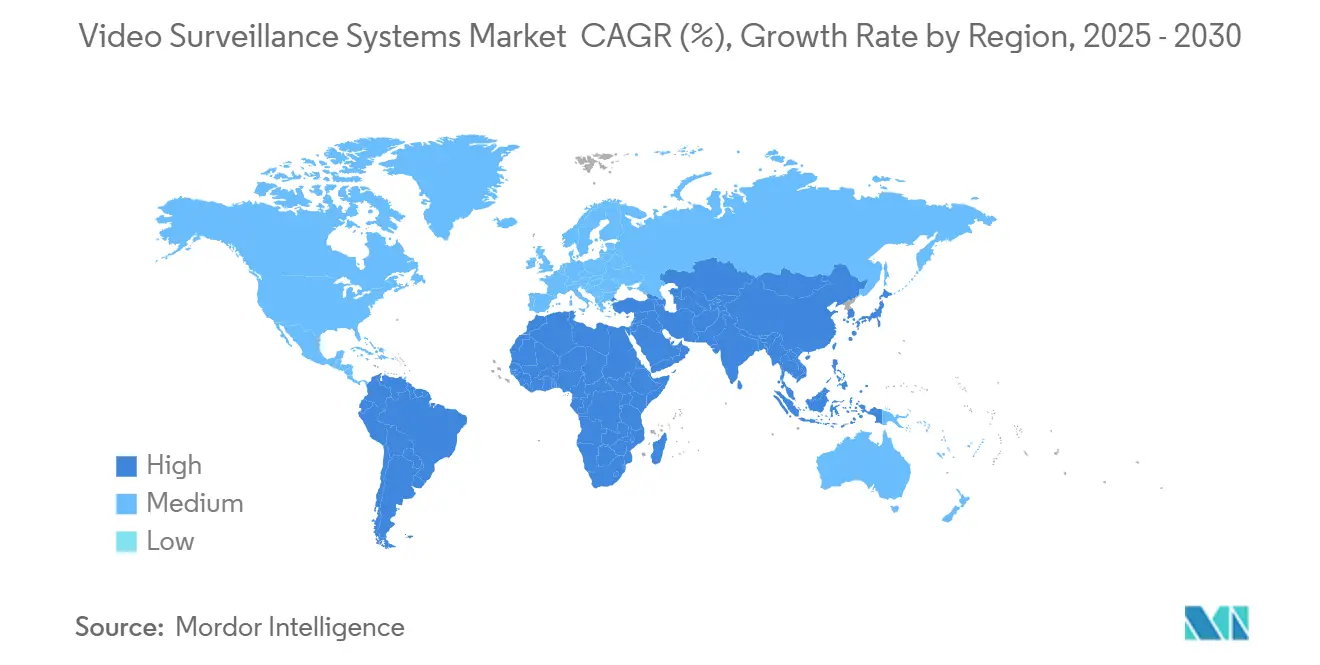

- Por geografía, Asia lideró con una participación del 39,57% en 2024; África se proyecta que registre la TCAC regional más rápida del 12,90% hasta 2030.

- Hikvision, Dahua, Axis Communications y Motorola Solutions juntas controlaron cerca del 50% de los ingresos globales en 2024.

Tendencias e Insights del Mercado Global de Sistemas de Videovigilancia

Análisis de Impacto de Impulsores

| Impulsor | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Rápida integración de análisis de edge potenciados por IA | +2.8% | Global; adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Migración obligatoria de analógico a IP en la UE | +1.5% | Unión Europea; expansión a Europa del Este | Corto plazo (≤ 2 años) |

| Construcciones de centros de datos Tier-3 y Tier-4 | +1.2% | América del Norte; patrón emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Streaming ultra-HD habilitado para 5G en Asia | +1.8% | China, Japón, Corea del Sur, Sudeste Asiático | Mediano plazo (2-4 años) |

| Subvenciones nacionales de ciudad segura en MEA | +2.1% | Arabia Saudí, Emiratos Árabes Unidos, Sudáfrica | Corto plazo (≤ 2 años) |

| Incentivos de seguros vinculados a ESG | +0.8% | Inicialmente América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Integración de Análisis de Edge Potenciados por IA

Los chips de inferencia de edge ahora permiten la detección de amenazas en tiempo real que reduce las falsas alarmas hasta en un 90%, recortando los costos de respuesta y ampliando los casos de uso hacia la inteligencia operacional. Las cámaras de IA multidireccionales consolidan puntos de cobertura, aliviando los presupuestos de instalación y reduciendo drásticamente las cargas de ancho de banda. La adopción es más fuerte en prevención de pérdidas minoristas, seguridad industrial y optimización de flujo de tráfico. Sin embargo, Axis Communications reporta una brecha entre el entusiasmo del canal por la IA y la prioridad del usuario final en ciberseguridad, sugiriendo que los proveedores deben alinear mejor la mensajería con los objetivos de gestión de riesgos

Migración Obligatoria de Analógico a IP en Ciudades Inteligentes de la UE

Los mandatos de transformación digital de la UE están empujando a los municipios a retirar el hardware analógico, incluso cuando las instalaciones híbridas permanecen en servicio durante la transición. Las reglas GDPR intensifican las obligaciones de cifrado, anonimización y retención, elevando el costo total de propiedad pero reforzando las salvaguardas de soberanía de datos. El UN-Habitat Smart Cities Outlook subraya el acceso equitativo y la gobernanza transparente, temas que dan forma a los criterios de adquisición y divulgaciones de proveedores

Construcciones de Vigilancia de Centros de Datos Tier-3 y Tier-4 en América del Norte

Los inversores de hiperescala han destinado más de USD 500 mil millones para nuevas instalaciones, con cláusulas ANSI/TIA-942 forzando vigilancia 24/7 más estricta, feeds redundantes y archivos de 180 días para salas Tier-4. Los análisis habilitados por IA a nivel de gabinete protegen la propiedad intelectual y cumplen con las auditorías SOC 2, impulsando la demanda premium por cámaras compatibles con NDAA y almacenamiento de edge.

Demanda de Streaming Ultra-HD Habilitado para 5G en Centros de Transporte Asiáticos

Las redes privadas 5G de ondas milimétricas en el Aeropuerto Changi y el Aeropuerto Internacional de Hong Kong transmiten video de múltiples megabits desde más de 120 cámaras con latencia sub-50 ms. [3]Autoridad de Aviación Civil de Singapur, "Banco de Pruebas 5G de Aviación Lanzado en el Lado Aire del Aeropuerto Changi," caas.gov.sgLa mejora de capacidad sustenta vehículos autónomos de apoyo en tierra y modelos de mantenimiento predictivo, consolidando 5G como piedra angular para la seguridad de centros inteligentes.

Análisis de Impacto de Restricciones

| Restricción | (~) % Impacto en Pronóstico TCAC | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Costos de retención multi-terabyte impulsados por GDPR | -1.7% | UE; multinacionales con activos europeos | Mediano plazo (2-4 años) |

| Restricciones de abastecimiento NDAA y FCC de EE.UU. | -1.2% | América del Norte; aliados alineados | Corto plazo (≤ 2 años) |

| Escasez aguda de chiplets para SoCs de IA | -2.3% | Global; aguda en economías emergentes | Corto plazo (≤ 2 años) |

| Umbrales crecientes de asegurabilidad cibernética | -0.9% | Inicialmente América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Costos de Retención de Datos Multi-terabyte Impulsados por GDPR

El video de alta resolución infla las huellas de almacenamiento, forzando a las empresas a construir archivos preparados para cifrado y gestionar la privacidad por diseño. La investigación de IntechOpen confirma gastos crecientes vinculados a motores de anonimización que eliminan información de identificación personal mientras retienen valor probatorio. Estos desembolsos pesan en los presupuestos municipales, ralentizando los ciclos de renovación.

Restricciones de Abastecimiento de Lista Negra NDAA y FCC de EE.UU.

La Sección 889 prohíbe la adquisición de hardware de proveedores chinos específicos, obligando programas de arrancar y reemplazar en instalaciones federales. La Lista Cubierta de la FCC extiende las limitaciones a servicios públicos privados, impulsando oportunidades para Axis Communications, Avigilon y Pelco para cubrir la demanda.[2]Comisión Federal de Comunicaciones, "Lista de Equipos y Servicios Cubiertos por la Sección 2," fcc.gov Las empresas enfrentan precios de adquisición más altos y tiempos de entrega extendidos mientras las cadenas de suministro se reorientan.

Análisis de Segmentos

El hardware generó el 61,90% de los ingresos de 2024, anclado por cámaras IP y grabadores de video en red que sustentan la mayoría de las instalaciones. Las cámaras que integran motores de inferencia de IA ahora descargan análisis de servidores, elevando los precios unitarios pero recortando las necesidades de ancho de banda. Los sensores térmicos y multiespectrales están capturando demanda de nicho en servicios públicos de energía y defensa perimetral. El mercado de sistemas de videovigilancia está siendo testigo de innovación en hardware en matrices multisensor que reducen los riesgos de puntos ciegos y mejoran la fidelidad en condiciones de poca luz. Estas ganancias alientan a sectores de misión crítica-aeropuertos, puertos y centros de datos-a presupuestar para dispositivos de mayor especificación a pesar de la volatilidad económica.

Los servicios se están expandiendo aún más rápido. Las suscripciones VSaaS se alinean con los movimientos empresariales hacia modelos de gastos operacionales y requisitos de acceso global. Un tercio de la capacidad de vigilancia activa ya se encuentra en buckets de nube pública, y Wasabi pronostica almacenamiento que excederá 150 Exabytes en 2024. Ese volumen valida la TCAC del 14,37% para servicios en la nube y está recalibrando constantemente la adquisición entre compra directa de hardware y contratos de servicio agrupados. Los contribuyentes del segmento anticipan que el tamaño del mercado de sistemas de videovigilancia para suscripciones gestionadas en la nube superará las actualizaciones de dispositivos on-premise a partir de 2026.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Tipo de Sistema: El Dominio IP se Acelera con Crecimiento Inalámbrico

Las arquitecturas basadas en IP poseían el 71,23% de los ingresos del mercado en 2024, señalando el giro decisivo alejándose del analógico. Los sensores de alta definición acoplados con PoE simplifican las implementaciones y alimentan directamente a los motores de IA. Los documentos de licitación gubernamental especifican cada vez más el cumplimiento NDAA, consolidando IP como el estándar de referencia para instalaciones de grado de seguridad. La participación del mercado de sistemas de videovigilancia de soluciones inalámbricas 4G/5G permanece más pequeña pero está escalando rápido respaldada por pilotos de centros de transporte e implementaciones industriales remotas. Una TCAC proyectada del 14,40% refleja demanda reprimida para unidades de instalación rápida donde excavar fibra es impráctico.

Las implementaciones híbridas permanecen relevantes durante las transiciones heredadas. Los codificadores analógico-a-IP y puentes coaxial-sobre-Ethernet permiten a los campus escalonar actualizaciones sin tiempo de inactividad. Los proveedores ahora agrupan gateways de nube que exponen feeds analógicos a análisis de IA, suavizando la adopción para municipios con restricciones presupuestarias. A medida que los núcleos independientes 5G maduran, se espera que las cámaras celulares cierren las brechas de costo con backhaul Wi-Fi, particularmente en respuesta a desastres y seguridad de eventos temporales.

Por Modo de Implementación: El Legado On-Premise Cede al Impulso de la Nube

El software de gestión de video on-premise aún ancla el 66,65% de los sistemas instalados, impulsado por reglas de soberanía de datos en infraestructura crítica. Las instituciones financieras y agencias gubernamentales mantienen redes privadas y matrices de almacenamiento con separación de aire para cumplir con mandatos de auditoría. Sin embargo, las plataformas nativas de la nube están erosionando esta base. Una TCAC del 13,55% hasta 2030 refleja el cambio más amplio de TI empresarial hacia software-como-servicio. Los gateways de edge ahora comprimen y cifran streams antes del tránsito, mitigando los temores de ancho de banda y reduciendo el costo total. El tamaño del mercado de sistemas de videovigilancia para arquitecturas de nube privada se proyecta que se amplíe mientras las organizaciones conscientes de la seguridad buscan control sin renunciar a la escalabilidad.

Los modelos híbridos ilustran el camino de transición. Permiten grabación local para reproducción de baja latencia mientras ofrecen redundancia de nube para recuperación ante desastres. Esta mezcla es especialmente atractiva para cadenas minoristas que equilibran miles de sitios con habilidades limitadas de TI en sitio. Proveedores como Synology y Milestone están agregando enrutamiento basado en políticas que mueve metraje de alto riesgo automáticamente a clusters seguros, satisfaciendo umbrales de ciber-aseguradores que cada vez más dan forma a las pautas de adquisición.

Por Conectividad: La Infraestructura Cableada Evoluciona con Innovación Inalámbrica

El cableado cableado (PoE) permanece como la columna vertebral de la empresa y mantiene una participación del 57,80% en 2024, debido a la confiabilidad y conveniencia de entrega de energía. Los switches multi-gigabit con clasificaciones de temperatura extendida ahora pueblan pisos de fábrica y estructuras de estacionamiento, subrayando la resistencia del PoE. Sin embargo, las innovaciones inalámbricas están expandiendo el perímetro. Wi-Fi 6/6E empuja velocidades de gigabit en interiores, mientras que las cámaras 5G verdaderas que usan espectro licenciado abren corredores ferroviarios, campos petrolíferos y lugares de eventos donde los cables son insostenibles. La Comisión Europea prioriza la banda de 26 GHz para tales enlaces ascendentes de alta capacidad que soportan streams 4K sin comprimir en hotspots densos de multitudes.

Mientras tanto, celular (4G/5G NR) está creciendo a la TCAC más rápida para 2030. Además, los usuarios finales a menudo confunden 5G celular con Wi-Fi de 5 GHz, impulsando a los proveedores a aclarar capacidades y suposiciones de alcance. A medida que las implementaciones privadas de 5G proliferan en aeropuertos y puertos marítimos, se espera crecimiento en servicios de conectividad gestionada agrupados con hardware de vigilancia, agregando una capa de ingresos novedosa para integradores de sistemas.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Aplicación: La Vigilancia Urbana Lidera Mientras el Segmento Residencial Surge

Las redes municipales de ciudad segura representaron el 28,70% de los ingresos de 2024. Los centros de comando integrados ingieren feeds de cámaras, placas de matrícula y sensores para orquestar el flujo de tráfico y despacho de emergencias. China, Singapur y los estados del Golfo encabezan mega-proyectos, pero las ciudades de la UE están escalando plataformas similares vinculadas a objetivos de movilidad urbana y resistencia climática. El tamaño del mercado de sistemas de videovigilancia asignado a casos de uso residenciales y de hogar inteligente se está expandiendo más rápido, trazando una TCAC del 13,75% mientras proliferan cámaras de timbre, monitores interiores y centros domésticos interoperables.

Los entornos comerciales permanecen como el caballo de batalla de la demanda. Los minoristas casan análisis de compradores con prevención de pérdidas, los bancos integran monitoreo de posición de cajero con detección de fraude, y los sitios industriales rastrean el cumplimiento de EPP. Los programas de defensa y seguridad nacional continúan empujando la frontera en resolución, ruggedización e IA integrada, con beneficios downstream filtrándose a sectores civiles mientras los costos de componentes caen.

Análisis Geográfico

Mercado de Sistemas de Videovigilancia en Oriente Medio y África

Asia mantuvo el 39,57% de los ingresos globales en 2024, liderada por la escala de China pero cada vez más diversificada mientras las licitaciones de ciudad inteligente de India y las actualizaciones de infraestructura japonesa ganan impulso. El enfoque de política de Beijing en IA de seguridad pública fomenta el despliegue masivo de cámaras inteligentes de edge, incluso mientras las restricciones de exportación empujan a los proveedores locales hacia mercados ASEAN. El despliegue privado 5G del Aeropuerto Internacional de Hong Kong subraya el liderazgo de la región en integrar conectividad y vigilancia.[3]GSMA, "Cómo 5G está Transformando APAC," gsma.com

América del Norte permanece como un referente tecnológico. Las reglas NDAA y FCC catalizan ciclos de reemplazo, canalizando participación hacia proveedores conformes. Los conteos de cámaras conectadas a la nube aumentaron en más de 1 millón de unidades el año pasado, destacando el cambio rápido de VSaaS. Las autoridades de transporte canadienses reflejan esta trayectoria con despliegues de nube multi-agencia.

África, aunque más pequeña en valor absoluto, es la región de crecimiento más rápido con una TCAC del 12,90%. La huella urbana en expansión de Nigeria y las estadísticas de crimen en aumento sustentan subvenciones de vigilancia a nivel estatal. Los paquetes de financiamiento concesional chinos aceleran la adopción pero suscitan debates de política sobre gobernanza de datos y bloqueo de proveedores. La intermitencia de energía y las restricciones de ancho de banda plantean desafíos operacionales, haciendo que las torres híbridas alimentadas por energía solar y códecs de baja tasa de bits sean críticos para el rendimiento sostenido.

Panorama Competitivo

La Innovación y la Integración Impulsan el Éxito del Mercado

Los cuatro principales proveedores-Hikvision, Dahua, Axis Communications y Motorola Solutions-mantienen colectivamente cerca de la mitad de los ingresos globales de hardware, subrayando concentración moderada a nivel de fabricación. Los líderes chinos mantienen ventaja de escala en integración de componentes y demanda doméstica, pero enfrentan acceso restringido a contratos gubernamentales de América del Norte y Europa debido a sanciones de seguridad. Los incumbentes occidentales están capitalizando estas sanciones promocionando portafolios compatibles con NDAA y hojas de ruta de ciberseguridad transparentes.

Las fusiones y adquisiciones estratégicas reconfiguran las capas de software y servicios. La adquisición de Triton del negocio de seguridad de Bosch agrega una corriente de ingresos de EUR 1 mil millones y 4,300 empleados, fortaleciendo la capacidad de fabricación europea. La compra de GardaWorld de Stealth Monitoring integra monitoreo remoto habilitado por IA en su portafolio de vigilancia, ilustrando convergencia entre servicios físicos y cibernéticos. Milestone Systems compró Brighter AI para integrar motores de anonimización que abordan regulaciones de privacidad estrictas.

Las alianzas complementan las transacciones directas. El pacto de distribución de Bosch y Sony aprovecha el músculo del canal de Bosch mientras preserva la I+D de imagen de Sony. La apertura de plataforma y disponibilidad de SDK ahora diferencian a los proveedores mientras los integradores buscan orquestar video, control de acceso y automatización de edificios bajo tableros unificados. Las capacidades de orquestación edge-a-nube, arquitecturas de confianza cero y garantías de residencia de datos son campos de batalla emergentes que dan forma a la participación futura.

Líderes de la Industria de Sistemas de Videovigilancia

-

Hangzhou Hikvision Digital Technology Co. Ltd

-

Zhejiang Dahua Technology Co. Ltd

-

Axis Communications AB

-

Bosch Security & Safety Systems

-

Hanwha Vision (Samsung)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril 2025: Milestone Systems adquirió Brighter AI para integrar anonimización avanzada en su suite de gestión de video.

- Abril 2025: Axis Communications publicó "El Estado de la IA en Videovigilancia," resumiendo retroalimentación de 5,800 profesionales.

- Abril 2025: Perspectiva de ingresos de videovigilancia de EE.UU. elevada a USD 18.06 mil millones para 2030 por adopción sostenida de nube.

- Febrero 2025: Hikvision emitió cinco predicciones de AIoT cubriendo innovación de percepción y ciberseguridad proactiva.

Alcance del Informe Global del Mercado de Sistemas de Videovigilancia

Los sistemas de videovigilancia se refieren al uso de cámaras de seguridad para monitorear y grabar actividades en áreas o ubicaciones específicas con fines de seguridad, protección o monitoreo. Tal sistema comprende cámaras, monitores o unidades de visualización, y grabadores. Estas cámaras pueden ser analógicas o digitales y vienen con varias características de diseño. Estos sistemas pueden instalarse en interiores y exteriores, operar 24/7, y pueden configurarse para grabar basándose en movimiento o tiempos específicos del día.

El mercado de videovigilancia está segmentado por tipo (hardware (cámara (analógica, cámaras IP e híbrida) y almacenamiento), software (análisis de video y software de gestión de video), y servicios (VSaaS)), vertical de usuario final (comercial, infraestructura, institucional, industrial, defensa y residencial), y geografía (América del Norte, Europa, Asia-Pacífico, América Latina y Oriente Medio y África).

| Hardware | Cámaras | Analógica |

| IP | ||

| Térmica / Multiespectral | ||

| Almacenamiento | DVR/NVR | |

| SAN / Almacenamiento de Edge | ||

| Software | Software de Gestión de Video | |

| Análisis de Video | ||

| Servicios (VSaaS) | Alojado | |

| Gestionado | ||

| Híbrido | ||

| Analógico |

| IP |

| Híbrido |

| Inalámbrico 4G/5G |

| On-premise | |

| Nube | Pública |

| Privada |

| Cableado (PoE) |

| Inalámbrico (Wi-Fi 6/6E) |

| Celular (5G NR) |

| Grandes Empresas |

| PYME |

| Vigilancia Urbana y Ciudad Segura | |

| Comercial | Retail y Centros Comerciales |

| BFSI y Fin-tech | |

| Infraestructura Crítica | Energía y Servicios Públicos |

| Transporte (Aeropuertos, Ferrocarril, Puertos) | |

| Manufactura Industrial | |

| Residencial y Hogar Inteligente | |

| Defensa y Seguridad Nacional |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Nórdicos | |

| Benelux | |

| Resto de Europa | |

| APAC | China |

| Japón | |

| India | |

| Corea del Sur | |

| ASEAN | |

| Australia y Nueva Zelanda | |

| Resto de APAC | |

| Oriente Medio | Arabia Saudí |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por Componente | Hardware | Cámaras | Analógica |

| IP | |||

| Térmica / Multiespectral | |||

| Almacenamiento | DVR/NVR | ||

| SAN / Almacenamiento de Edge | |||

| Software | Software de Gestión de Video | ||

| Análisis de Video | |||

| Servicios (VSaaS) | Alojado | ||

| Gestionado | |||

| Híbrido | |||

| Por Tipo de Sistema | Analógico | ||

| IP | |||

| Híbrido | |||

| Inalámbrico 4G/5G | |||

| Por Modo de Implementación | On-premise | ||

| Nube | Pública | ||

| Privada | |||

| Por Conectividad | Cableado (PoE) | ||

| Inalámbrico (Wi-Fi 6/6E) | |||

| Celular (5G NR) | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| PYME | |||

| Por Aplicación | Vigilancia Urbana y Ciudad Segura | ||

| Comercial | Retail y Centros Comerciales | ||

| BFSI y Fin-tech | |||

| Infraestructura Crítica | Energía y Servicios Públicos | ||

| Transporte (Aeropuertos, Ferrocarril, Puertos) | |||

| Manufactura Industrial | |||

| Residencial y Hogar Inteligente | |||

| Defensa y Seguridad Nacional | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Nórdicos | |||

| Benelux | |||

| Resto de Europa | |||

| APAC | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| ASEAN | |||

| Australia y Nueva Zelanda | |||

| Resto de APAC | |||

| Oriente Medio | Arabia Saudí | ||

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas de videovigilancia?

El mercado está valorado en USD 91,66 mil millones en 2025 y se pronostica que alcance USD 163,1 mil millones para 2030 a una TCAC del 12,2%.

¿Qué región tiene la mayor participación de los ingresos globales?

Asia lidera con 39,57% del gasto mundial, respaldado por proyectos de gran escala de ciudad inteligente y transporte.

¿Qué tan rápido están creciendo los servicios de vigilancia basados en la nube?

La implementación en la nube está avanzando a una TCAC del 13,55%, reflejando la creciente adopción de VSaaS y despliegues de arquitectura híbrida.

¿Qué impacto tienen las reglas NDAA y FCC en la adquisición?

Las regulaciones restringen equipos de ciertos fabricantes chinos, impulsando a las empresas estadounidenses a cambiar a proveedores compatibles con NDAA y rediseñando las cadenas de suministro globales.

Última actualización de la página el: