Tamaño y Participación del Mercado de Suplementos Veterinarios

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 10.10 Mil millones de dólares |

| Tamaño del Mercado (2030) | 12.80 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.10% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

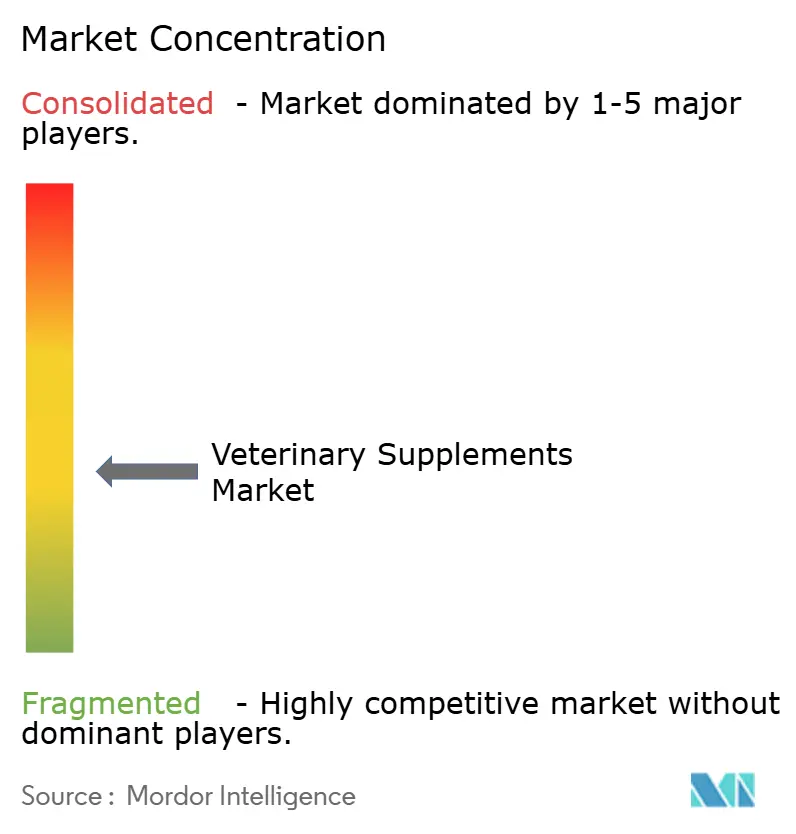

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suplementos Veterinarios por Mordor Intelligence

El tamaño del mercado de suplementos veterinarios se situó en USD 10,1 mil millones en 2025 y se proyecta que se expanda a USD 12,8 mil millones para 2030, lo que refleja una CAGR del 5,1% durante el período de pronóstico. La creciente alineación entre las tendencias de humanización de mascotas y la ciencia veterinaria avanzada, las vías de aprobación de ingredientes más claras y la rápida adopción del comercio digital sostienen la demanda. Las formulaciones ahora emulan los estándares nutracéuticos humanos, aprovechando compuestos de omega-3, probióticos y senolíticos respaldados por evidencia que atraen a propietarios conscientes de la salud. Las reformas regulatorias —principalmente el proceso de Consulta de Ingredientes para Alimentos de Animales de los EE. UU.— ofrecen vías más rápidas pero rigurosas para nuevos insumos, beneficiando a las multinacionales capaces de cumplir con los requisitos de conformidad. La aceleración del comercio electrónico y los servicios de suscripción, anclados por la inversión digital de USD 1 mil millones de Mars Petcare, están reformando la economía de distribución y ampliando la base de clientes potenciales. Simultáneamente, la volatilidad en el suministro de omega marino impulsa a los fabricantes hacia fuentes de microalgas, garantizando la continuidad del producto y respaldando las credenciales ESG.[1]Centro de Medicina Veterinaria, "Consulta de Ingredientes para Alimentos de Animales (AFIC)," fda.gov

Conclusiones Clave del Informe

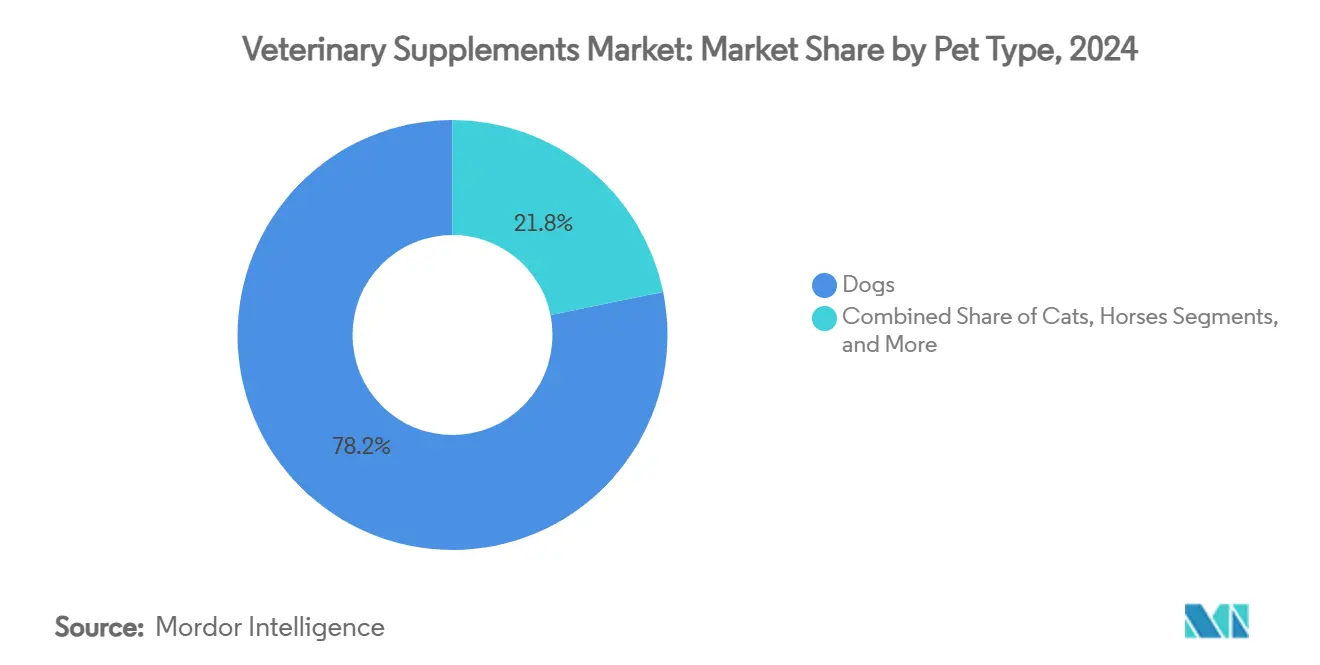

- Por tipo de mascota, los perros lideraron con una participación del 78,2% en el mercado de suplementos veterinarios en 2024, mientras que los gatos avanzan a una CAGR del 7,9% hasta 2030.

- Por función de salud, los productos de cadera y articulaciones representaron el 40,1% del tamaño del mercado de suplementos veterinarios en 2024, mientras que se proyecta que los suplementos calmantes y cognitivos crezcan un 6,2% anualmente hasta 2030.

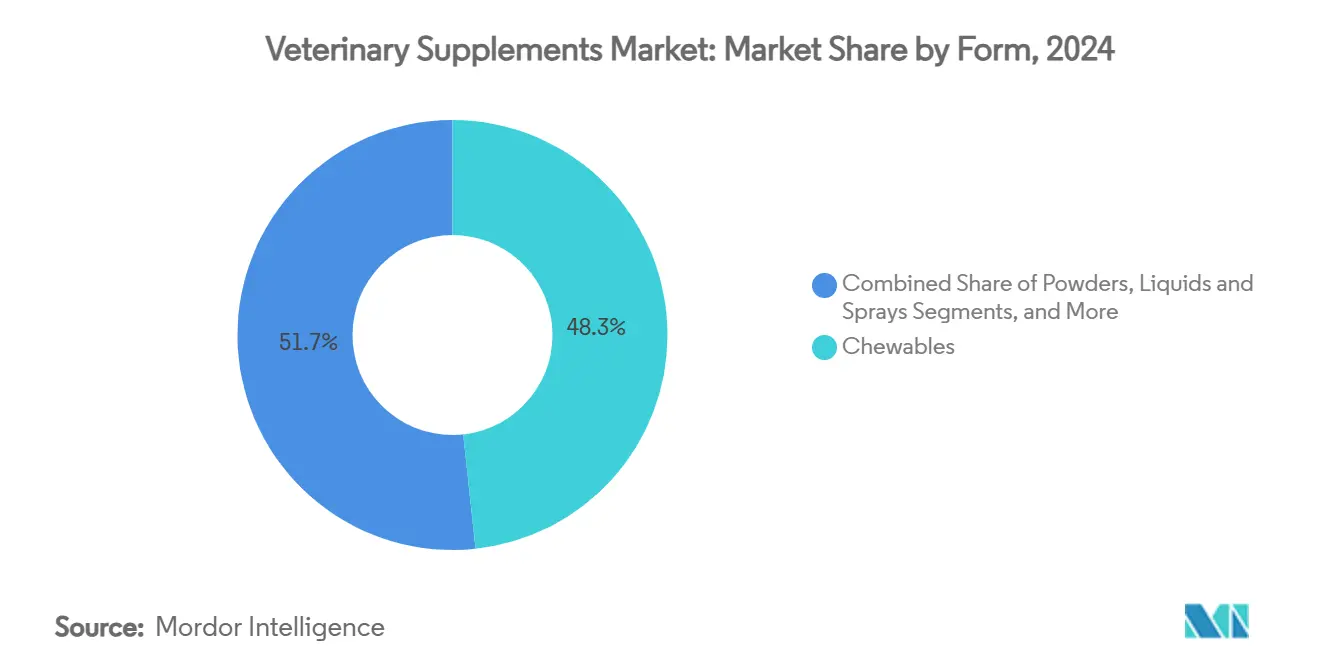

- Por forma, los masticables capturaron el 48,3% de la participación del tamaño del mercado de suplementos veterinarios en 2024; los líquidos y aerosoles registran la CAGR más rápida del 5,4% hasta 2030.

- Por canal de distribución, las tiendas especializadas en mascotas fuera de línea mantuvieron el 44,5% del mercado de suplementos veterinarios en 2024, aunque se prevé que los modelos en línea y de suscripción se expandan un 7,6% al año.

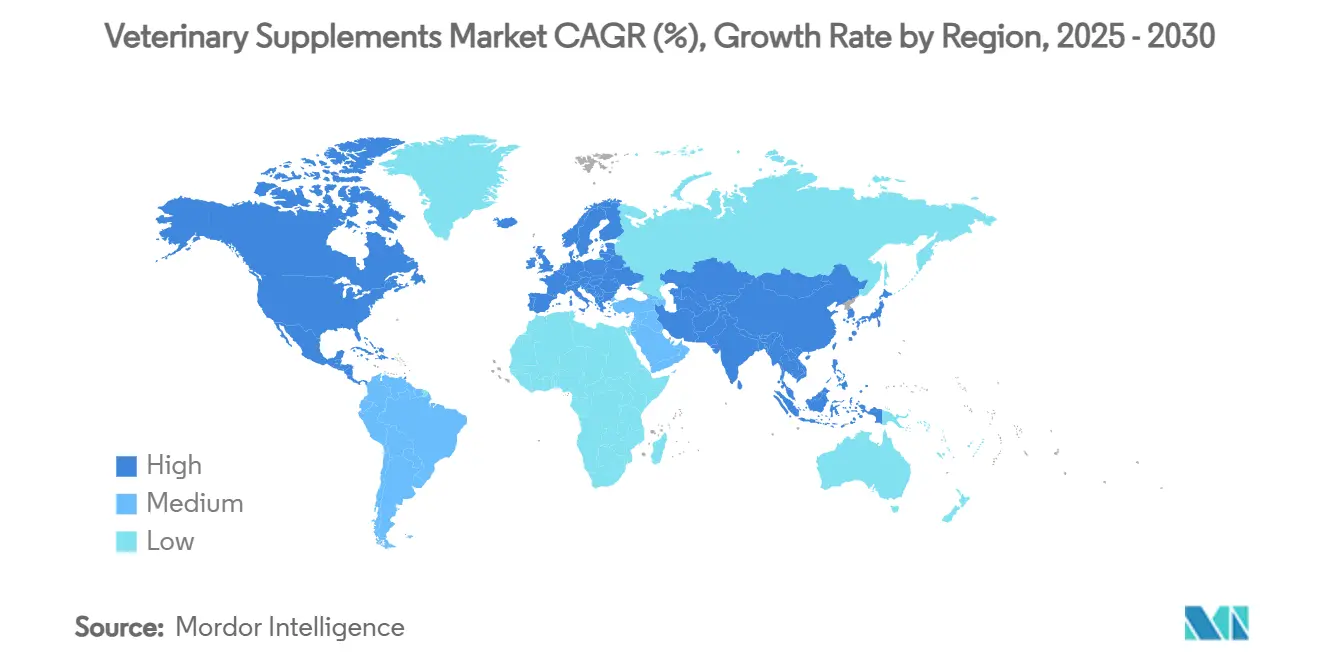

- Por geografía, América del Norte representó el 40,3% del mercado de suplementos veterinarios en 2024, mientras que Asia-Pacífico está preparada para la CAGR más alta del 7,9% hasta 2030.

Tendencias e Información del Mercado Global de Suplementos Veterinarios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Humanización de Mascotas y Gasto en Bienestar Premium | +1.80% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Población de Mascotas Envejecida que Impulsa los Suplementos para el Cuidado Crónico | +1.20% | América del Norte y Europa como núcleo, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Auge del Comercio Electrónico y los Modelos de Suscripción | +0.90% | Global, liderado por la adopción digital en América del Norte | Corto plazo (≤ 2 años) |

| La Base de Evidencia sobre la Eficacia del Omega-3 y los Probióticos se Amplía | +0.70% | Global, tasas de adopción dependientes de la regulación | Mediano plazo (2-4 años) |

| Las Líneas de Marca Propia de Veterinarios Aumentan los Márgenes de las Clínicas | +0.50% | Mercados veterinarios de América del Norte y Europa | Mediano plazo (2-4 años) |

| Pruebas de Microbioma Impulsadas por IA que Permiten Mezclas Personalizadas | +0.40% | Adopción temprana en América del Norte, seguida por APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Humanización de Mascotas y Gasto en Bienestar Premium

Los propietarios tratan cada vez más a los animales como miembros de la familia, con un 66% que expresa disposición a buscar tratamientos para prolongar la vida. El comportamiento de gasto respalda el cuidado preventivo premium a pesar de la presión inflacionaria, ya que el 36% de los propietarios cita preocupaciones por los costos pero mantiene la intención de compra de suplementos. En Asia-Pacífico, más de la mitad de los dueños de mascotas chinos ahora ven a sus mascotas como hijos, abriendo espacios en blanco para las formulaciones occidentales. La inversión directa al consumidor de USD 1 mil millones de Mars Petcare subraya el valor estratégico del compromiso personalizado. Los millennials y la Generación Z impulsan el 84% del crecimiento de los nuevos lanzamientos de suplementos, asegurando la longevidad de este catalizador de demanda.

Población de Mascotas Envejecida que Impulsa los Suplementos para el Cuidado Crónico

Las vidas más largas crean una cohorte más grande de perros y gatos mayores que requieren soporte articular, cognitivo y metabólico. Marcas como Zesty Paws y Animal Biosciences están comercializando precursores de NAD+ y mezclas senolíticas que pivotean el cuidado de reactivo a preventivo. Las formulaciones para la salud articular incorporan cada vez más péptidos de colágeno y botánicos sobre bases de glucosamina-condroitina para una eficacia multimodal. El aumento de las visitas veterinarias para el manejo geriátrico eleva las oportunidades de suplementos dispensados en clínicas y refuerza la venta cruzada con diagnósticos. La concentración en los mercados desarrollados hoy indica margen de adopción a medida que las economías emergentes amplían los servicios clínicos para animales de compañía.

Auge del Comercio Electrónico y los Modelos de Suscripción

Los servicios de suscripción ahora generan hasta el 45% de los ingresos por suplementos de algunos minoristas, reduciendo la afluencia a las tiendas físicas y asegurando flujos de caja predecibles. El Goody Box de Chewy ejemplifica la lealtad integrada; el 53% de los suscriptores reporta menos compras en tiendas físicas. Las proyecciones de la industria sitúan el comercio electrónico en el 45% de las ventas totales de productos para mascotas en EE. UU. para 2026, con motores de reabastecimiento automatizado que aumentan el valor de vida del cliente. La asociación de Pet Valu con Ordergroove ilustra cómo los minoristas de nivel medio aprovechan las plataformas en lugar de construir tecnología propia. Estas dinámicas elevan la venta cruzada basada en datos y aumentan las barreras para las marcas que carecen de fluidez digital.

La Base de Evidencia sobre la Eficacia del Omega-3 y los Probióticos se Amplía

Los estudios revisados por pares ahora documentan mejoras medibles en la microbiota intestinal y los marcadores inflamatorios a partir de la suplementación con Saccharomyces cerevisiae en perros de edad avanzada. Tales hallazgos legitiman las declaraciones de propiedades saludables que durante mucho tiempo dependieron de anécdotas, lo que lleva a la orientación de la FDA que hace referencia a datos de eficacia publicados. El lanzamiento de Royal Canin de masticables con bióticos formulados con S. boulardii CNCM I-1079 clínicamente probado señala que las cepas validadas por I+D obtienen un posicionamiento premium. La expansión de las bases de datos del microbioma sustenta el diseño de productos personalizados, reforzando la ventaja competitiva de las empresas preparadas para invertir en ensayos a largo plazo.[2]Animals Journal, "Efectos de la Suplementación Dietética con Saccharomyces cerevisiae sobre la Composición de la Microbiota Intestinal y la Salud Intestinal en Labradores Retriever de Edad Avanzada," mdpi.com

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ambigüedad Regulatoria: Clasificación de Ración frente a Medicamento | -0.80% | Global, más aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Datos de Eficacia Limitados Revisados por Pares | -0.60% | Global, mercados dependientes de la regulación | Largo plazo (≥ 4 años) |

| Los Precios Premium Limitan la Penetración en los Segmentos de Valor | -0.50% | Global, pronunciado en mercados emergentes | Corto plazo (≤ 2 años) |

| Cadena de Suministro de Omega Marino Volátil y Sujeta a Escrutinio ESG | -0.40% | Global, fabricantes dependientes del suministro | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ambigüedad Regulatoria: Clasificación de Ración frente a Medicamento

La terminación en 2024 por parte de la FDA de su acuerdo de cooperación con la AAFCO reduce las vías de aprobación a peticiones de aditivos alimentarios y notificaciones GRAS, aumentando los costos y retrasando los lanzamientos. Los activos funcionales como el CBD corren el riesgo de ser reclasificados como medicamentos si las declaraciones terapéuticas superan el alcance nutricional, lo que obliga a realizar costosos ensayos clínicos y a obtener el estatus de solo con receta. La supervisión fragmentada a nivel estatal agrava la incertidumbre, ejemplificada por las objeciones de la AAFCO a la Ley PURR federal. Las marcas más pequeñas que carecen de equipos de cumplimiento dedicados enfrentan cargas desproporcionadas y pueden buscar socios de adquisición mejor equipados para navegar el panorama en evolución.

Datos de Eficacia Limitados Revisados por Pares

Si bien los esquemas de control de calidad fortalecen los estándares de fabricación, muchos ingredientes novedosos aún dependen de estudios en humanos o justificaciones anecdóticas. La creciente demanda de los veterinarios de datos específicos de cepa o compuesto coloca a las marcas menos conocidas en desventaja. El déficit es agudo en las categorías cognitivas y de ansiedad, donde los criterios de valoración son más difíciles de cuantificar. Las empresas que financian ensayos propios, como la investigación de fibra prebiótica de Hill's Pet Nutrition, se benefician de mayores tasas de recomendación en clínicas. El énfasis regulatorio en las declaraciones de marketing respaldadas por evidencia ampliará aún más la brecha entre los actores centrados en la investigación y los participantes oportunistas.[3]Allison P. McGrath, "La Mezcla de Fibra Prebiótica Apoya el Crecimiento y el Desarrollo y la Salud Digestiva Favorable en Cachorros," Frontiers in Veterinary Science, frontiersin.org

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Mascota: Dominio Canino, Impulso Felino

Los perros representaron el 78,2% del tamaño del mercado de suplementos veterinarios en 2024, lo que refleja mayores necesidades de dosificación por masa corporal y hábitos arraigados de cuidado preventivo. Las ventas se inclinan hacia productos de cadera y articulaciones y digestivos respaldados por décadas de validación de eficacia. Sin embargo, los gatos registran una CAGR del 7,9% hasta 2030 a medida que las marcas desarrollan fórmulas palatables específicas para felinos que abordan los matices metabólicos de los carnívoros obligados. El Catney One de Dechra a base de lantano ilustra la disposición premium entre los propietarios que gestionan problemas renales crónicos. Los nichos equinos se mantienen estables, mientras que el ganado y los animales exóticos ofrecen ganancias incrementales a medida que surgen iniciativas de reducción de antibióticos y mini-tendencias de mascotas urbanas.

El crecimiento felino eleva los ingresos absolutos a pesar de una participación menor, lo que hace que las soluciones especializadas renales, urinarias y para bolas de pelo sean espacios en blanco atractivos. La participación canina continúa anclando los pronósticos de ingresos, aunque los líderes de categoría ahora segmentan por etapa de vida y tamaño de raza, ampliando el conjunto total de clientes potenciales. El mercado de suplementos veterinarios mantiene una elasticidad favorable porque los propietarios perciben los suplementos como inversiones en calidad de vida no discrecionales.

Por Función de Salud: Dominio Articular, Potencial Cognitivo

Las formulaciones de cadera y articulaciones capturaron el 40,1% de la participación del mercado de suplementos veterinarios en 2024, ya que el envejecimiento de las mascotas y la prevalencia de la obesidad mantienen el manejo de la osteoartritis como una prioridad clínica principal. La innovación combina colágeno, cúrcuma y boswellia con combinaciones tradicionales de glucosamina-condroitina para ofrecer un inicio más rápido y alivio de múltiples vías. Los productos calmantes y cognitivos, que se expanden a una CAGR del 6,2%, se benefician de una mayor conciencia de la ansiedad como condición tratable. Los masticables enriquecidos con probióticos que contienen L-teanina y triptófano ilustran un diseño multifuncional que resuena con las tendencias de salud conductual.

La salud digestiva sigue siendo un pilar de crecimiento central a medida que la investigación del microbioma impulsa cepas probióticas específicas y metabolitos postbióticos. Las soluciones para piel y pelaje mantienen una demanda estable pero enfrentan presión en la cadena de suministro sobre EPA/DHA de origen marino, acelerando las alternativas derivadas de algas. El soporte inmunológico sigue picos estacionales pero está transitando hacia un posicionamiento profiláctico durante todo el año. Una mayor validación clínica ampliará la adopción por parte de los profesionales, reforzando la segmentación premium.

Por Forma: Los Masticables Prevalecen, los Líquidos se Aceleran

Los masticables aseguraron el 48,3% de la participación del mercado de suplementos veterinarios en 2024, gracias a su palatabilidad similar a las golosinas, la dosificación simple y la comodidad del empaque. Los masticables blandos atienden a mascotas mayores con sensibilidades dentales y ocupan el primer lugar en las métricas de cumplimiento de los propietarios. Los líquidos y aerosoles, con una CAGR creciente del 5,4%, sirven a hogares con múltiples mascotas y a la dosificación de precisión basada en el peso, ayudados por una mejor enmascaración del sabor y estabilidad en estante. Las píldoras y cápsulas, aunque rentables, ceden gradualmente participación a formatos que reducen la «fatiga de las píldoras».

Los polvos mantienen un atractivo de nicho para la mezcla con alimentos, particularmente en hogares exóticos o de múltiples especies, aunque los desafíos de palatabilidad limitan la penetración. Las empresas que experimentan con formatos infundidos en golosinas difuminan las líneas entre aperitivos y suplementos, posicionando la indulgencia funcional como una recompensa de entrenamiento conductual. La flexibilidad de formulación seguirá siendo una palanca competitiva a medida que los propietarios exijan tanto eficacia como facilidad de administración.

Por Canal de Distribución: Tiendas Especializadas Estables, Auge Digital

Los minoristas especializados en mascotas mantuvieron el 44,5% del mercado de suplementos veterinarios en 2024, ya que el personal capacitado y el muestreo en tienda generan confianza en los compradores por primera vez. Los canales de clínicas retienen autoridad para las ofertas de grado terapéutico, aunque el espacio en estantes limita la profundidad de expansión. Las ventas en línea, que se expanden un 7,6% anualmente, capturan a quienes buscan conveniencia y a los adoptantes de suscripciones; los algoritmos que recomiendan el momento de recarga elevan el valor promedio del pedido. Las tiendas de comestibles masivas proporcionan un amplio alcance pero tienen dificultades para mostrar narrativas premium dentro del espacio limitado en estantes.

Las marcas que ganan la integración omnicanal aprovechan los datos de las interacciones directas con el consumidor para optimizar los surtidos en tiendas físicas. Las inversiones en plataformas de Mars Petcare señalan la migración de la categoría hacia ecosistemas en línea y fuera de línea sin fisuras, convirtiendo la agilidad de la cadena de suministro y la logística de última milla en competencias centrales.

Análisis Geográfico

América del Norte comandó el 40,3% de los ingresos globales en 2024, ya que la alta frecuencia de visitas veterinarias y la penetración de seguros sustentan una adherencia constante a los suplementos. Los consumidores de Estados Unidos favorecen los ingredientes premium de grado humano, mientras que las regulaciones armonizadas de Canadá facilitan una distribución transfronteriza eficiente. La urbanización de México fomenta la expansión de la tenencia de mascotas, aunque la sensibilidad al precio canaliza la demanda hacia ofertas de valor. Los nativos digitales en los tres países aceleran la inscripción en suscripciones, reforzando la asignación estratégica de USD 1 mil millones en comercio electrónico de Mars Petcare. La estabilidad regulatoria —incluso en medio de la realineación entre la FDA y la AAFCO— sostiene la innovación, siempre que las empresas mantengan una infraestructura de cumplimiento sólida.

Europa le sigue con un crecimiento estable, impulsado por fuertes preferencias por insumos trazables y orgánicos. Alemania, el Reino Unido y Francia representan los centros de demanda principales que enfatizan la sostenibilidad, donde el omega-3 a base de algas y el embalaje reciclable ganan terreno. El sector regional de productos para mascotas alcanzó los €29,1 mil millones en 2022, lo que indica un terreno fértil para la mejora de los suplementos funcionales. El Brexit complica la logística para los envíos con destino al Reino Unido, lo que lleva a los proveedores a establecer almacenamiento dual. Los mercados de Europa Central y Oriental, como Polonia, exhiben una adopción de probióticos superior al promedio, lo que refleja la receptividad del consumidor a las declaraciones de salud digestiva.

Asia-Pacífico registra la CAGR más rápida del 7,9% hasta 2030, ya que las cohortes de millennials y Generación Z en China e India elevan el gasto en animales de compañía. Los dueños de mascotas en China reflejan cada vez más las normas de apego occidentales, impulsando la demanda de importación de marcas de confianza. Japón sigue siendo un faro de innovación, demostrando receptividad a las suscripciones de nutrición personalizada. Las estructuras regulatorias están madurando de manera desigual; Australia ofrece aprobaciones simplificadas, mientras que el marco incipiente de India aún bifurca la categorización de ración y medicamento. No obstante, el aumento de los ingresos disponibles y la adopción de la telesalud para mascotas apuntan a un crecimiento sostenido de la categoría de suplementos.

Panorama Competitivo

El mercado de suplementos veterinarios está moderadamente fragmentado; sin embargo, la consolidación se está acelerando a medida que los grandes actores de alimentos y farmacéuticos adquieren innovadores de nicho para asegurar la integración vertical. Las adquisiciones de Kellanova por USD 35,9 mil millones y de Heska por USD 120 por acción por parte de Mars Petcare amplían los diagnósticos y amplían los puntos de contacto en el cuidado de mascotas. El acuerdo de General Mills por USD 1,45 mil millones con Whitebridge Pet Brands profundiza las golosinas felinas y la oferta funcional, ilustrando sinergias entre categorías. El capital privado, ejemplificado por la compra de FoodScience por parte de Morgan Stanley Capital Partners, valida la resiliencia del sector e impulsa la profesionalización de las operaciones.

Las capacidades tecnológicas diferencian cada vez más a los líderes. La inversión digital de Mars y los diagnósticos de inteligencia artificial de Zoetis ofrecen información basada en datos que informa la personalización de productos y acelera los ciclos de I+D. Las marcas de nicho como Pet Honesty aprovechan el dominio del comercio electrónico para escalar rápidamente, y luego traducen el éxito en línea en presencia en estantes en Target y otros grandes minoristas. La sofisticación regulatoria confiere ventaja competitiva; las empresas con equipos de asuntos internos pueden agilizar los nuevos ingredientes a través de las consultas del proceso de Consulta de Ingredientes para Alimentos de Animales, mientras que los pares más pequeños a menudo se convierten en objetivos de adquisición.

Otro campo de batalla es la nutrición personalizada impulsada por la analítica del microbioma. La biblioteca de ADN de 12.500 muestras de AnimalBiome respalda formulaciones específicas, desafiando a los titulares anclados en unidades de mantenimiento de existencias de mercado masivo. Las desinversiones estratégicas, como la venta de aditivos para ración medicada por parte de Zoetis, muestran un giro hacia los terapéuticos de animales de compañía de mayor margen, agudizando el enfoque en los suplementos preventivos.

Líderes de la Industria de Suplementos Veterinarios

Nestlé Purina PetCare

Mars Petcare

Nutramax Laboratories

Zoetis

Virbac

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Mars Petcare completó la adquisición de Heska por USD 120,00 por acción, expandiendo su división de Ciencia y Diagnósticos.

- Mayo de 2025: Mars Petcare cerró la compra de Champion Petfoods, añadiendo las marcas premium ORIJEN y ACANA.

- Mayo de 2025: Dechra introdujo Catney One, un suplemento para la salud renal felina a base de lantano.

- Noviembre de 2024: General Mills acordó comprar Whitebridge Pet Brands por USD 1,45 mil millones.

Alcance del Informe Global del Mercado de Suplementos Veterinarios

| Perros |

| Gatos |

| Caballos |

| Ganado (Bovino y Avícola) |

| Otros (Aves y Pequeños Mamíferos) |

| Cadera y Articulaciones |

| Salud Digestiva |

| Piel y Pelaje |

| Soporte Inmunológico |

| Calmante y Cognitivo |

| Masticables y Masticables Blandos |

| Píldoras/Tabletas y Cápsulas |

| Polvos |

| Líquidos y Aerosoles |

| Suplementos Infundidos en Golosinas |

| Clínicas Veterinarias |

| Tiendas Especializadas en Mascotas |

| Comercio Masivo y Supermercados |

| En Línea / Comercio Electrónico |

| Suscripción Directa al Consumidor |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Mascota | Perros | |

| Gatos | ||

| Caballos | ||

| Ganado (Bovino y Avícola) | ||

| Otros (Aves y Pequeños Mamíferos) | ||

| Por Función de Salud | Cadera y Articulaciones | |

| Salud Digestiva | ||

| Piel y Pelaje | ||

| Soporte Inmunológico | ||

| Calmante y Cognitivo | ||

| Por Forma | Masticables y Masticables Blandos | |

| Píldoras/Tabletas y Cápsulas | ||

| Polvos | ||

| Líquidos y Aerosoles | ||

| Suplementos Infundidos en Golosinas | ||

| Por Canal de Distribución | Clínicas Veterinarias | |

| Tiendas Especializadas en Mascotas | ||

| Comercio Masivo y Supermercados | ||

| En Línea / Comercio Electrónico | ||

| Suscripción Directa al Consumidor | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de suplementos veterinarios?

El tamaño del mercado de suplementos veterinarios alcanzó los USD 10,1 mil millones en 2025 y se prevé que ascienda a USD 12,8 mil millones para 2030.

¿Qué tipo de mascota genera más ingresos por suplementos?

Los perros representan el 78,2% de las ventas globales en 2024, lo que refleja mayores necesidades de dosificación y rutinas de cuidado preventivo establecidas.

¿Qué función de suplemento está creciendo más rápido?

Las formulaciones calmantes y cognitivas avanzan a una CAGR del 6,2% hasta 2030, impulsadas por un mayor reconocimiento de la ansiedad en las mascotas.

¿Cómo están afectando los canales en línea a las ventas?

El comercio electrónico y los modelos de suscripción se están expandiendo un 7,6% por año, capturando constantemente participación de los puntos de venta físicos.

¿Por qué se considera Asia-Pacífico una región de alto crecimiento?

El aumento de los ingresos disponibles, la adopción urbana de mascotas y la creciente humanización entre los propietarios más jóvenes impulsan a Asia-Pacífico a una CAGR del 7,9% hasta 2030.

¿Qué desafío en la cadena de suministro deben monitorear los fabricantes?

La volatilidad en el omega-3 de origen marino debido a las cuotas de anchoa peruana está fomentando un cambio hacia alternativas de microalgas más estables.

Última actualización de la página el: